Системы управления эффективностью бизнеса: Управление эффективностью организации — Википедия – Вы точно человек?

32. Системы управления эффективностью бизнеса

Управление

эффективностью деятельности(английские

термины CPM, BPM, EPM) — это набор

управленческих процессов (планирования,

организации выполнения, контроля и

анализа), которые позволяют бизнесу

определить стратегические цели и затем

оценивать и управлять деятельностью

по достижению поставленных целей при

оптимальном использовании имеющихся

ресурсов. Это система управления,

построенная на принципах управления

стоимостью бизнеса.

Управление

эффективностью деятельностиохватывает

весь спектр задач в области стратегического,

финансового, маркетингового и операционного

управления компанией и включает в себя

применение таких управленческих

технологий, как моделирование

стратегии,карты

сбалансированных

показателей,процессно-ориентированное

планированиеифункционально-стоимостной

анализ,бюджетированиеи

бизнес-моделирование, консолидированная

управленческая отчетность и анализ,

мониторинг ключевых показателей

деятельности (key

performance indicators), связанных

со стратегией.

Управление

эффективностью деятельностивключает

три основных вида деятельности (во всех

без исключения областях управления):

постановка

целейанализ

значений показателей, характеризующих

достижение организацией поставленных

целей, иуправляющие

воздействия менеджеров по результатам

анализа, направленные на улучшение

будущей деятельности организации по

достижению поставленных целей.

33. Беспроводные системы обмена информацией

Даются

обзоры основных

беспроводных технологий:

стандарты IEEE 802.15.4 Bluetooth,

Zigbee, UWB; стандарты IEEE 802.11

и 802.16 WiFi, WLAN, WiMAX; сотовые

стандарты GSM, CDMA; GPS и

ГЛОНАСС, ISM диапазон.

Предоставлены обзоры оборудования,

обеспечивающему беспроводную связь —

GPRS модемы и модули, GSM терминалы и модемы,

GPS модули.

35. Wap-технологии и их возможности в управлении бизнесом

Wireless

Application Protocol (WAP)

(англ. Wireless

Application Protocol —

беспроводной

протокол

передачи

данных).

Протокол

создан специально для сетей GSM,

где нужно устанавливать связь портативных

устройств с сетью Интеренет.

WAP

возник в результате слияния двух сетевых

технологий: беспроводной цифровой

передачи данных и сети Интернет. С

помощью WAP пользователь мобильного

устройства может загружать из сети

Интернет любые цифровые данные.

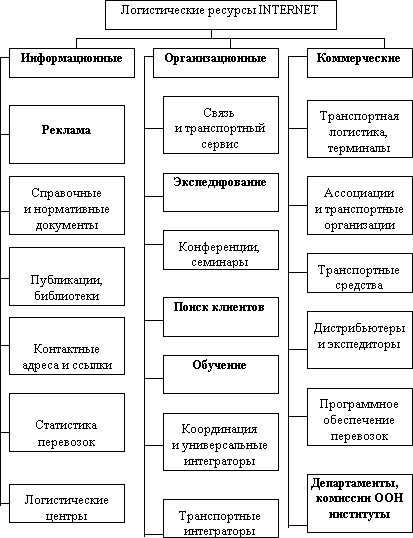

37. Internet-технологии в логистике

По сути,

Интернет в наши дни — это немалый рынок

с многоуровневой структурой, с множеством

возможностей, несущий в себе большой

global-katalog.ru потенциал решения задач и

построения бизнеса. Разумеется, такое

проникновение коснулось транспортной

логистики. Ведь только лишь при наличии

результативных и своевременных

информационных потоков мыслима высокая

точность, стремительность и качество

товарооборота при меньших тратах. Как

раз global-katalog.ru благодаря этому транспортная

логистика, наряду с иными быстроразвивающимися

течениями экономики, энергично изучает

Интернет-пространство, напряженно

обустраиваясь в сети. Российские

транспортно-логистические компании за

относительно малый промежуток времени

смогли создать в Интернете многоуровневую

структуру обмена информацией между

участниками логистического рынка.

Сегодня во «Всемирной паутине»

представлены не global-katalog.ru только

рекламные страницы транспортно-логистического

содержания, а любопытные и структурированные

сайты компаний с бездной полезной инфо,

вместе с этим есть весомые Интернет-порталы

, форумы и базы участников рынка

транспортной логистики. Конечно, не

весь потенциал Интернет-технологий

освоен транспортно-логистическими

компаниями до конца, есть ряд вопросов

и недоработок, таких как отсутствие или

неэффективное исполнение специализированного

программного обеспечения для логистов

и экспедиторов, недостаточно деятельное

применение Интернет-ресурсов или

неиспользование вовсе подавляющим

большинством участников

транспортно-логистического рынка и

другие. Решению таких проблем

транспортно-логистические global-katalog.ru

компании уделяют высокое внимание. Уже

сейчас рождаются как отечественные

разработки, так и западные аналоги

программ для логистов (например,

«Программа оптимизации загрузки

транспорта», «программа расчета

расстояний» и другие). Помимо этого все

активнее транспортно-логистическими

компаниями осваиваются рекламные

ресурсы Интернета, что позволяет

существенно расширить пакет заказов

без дополнительных вложений.

38.

Альтернативные подходы к выбору систем управления эффективностью бизнеса

В статье рассмотрено понятие термина «системы управление эффективностью бизнеса». Проведено исследование подходов к управлению эффективностью бизнеса.

Ключевые слова: система управления эффективностью бизнеса, подходы к управлению эффективностью бизнеса

Keywords:

Говоря, об эффективности управления бизнесом стоит отметить актуальность данной темы в наше время. На данном этапе развития экономики, бизнеса при огромном количестве информации которую необходимо находить, обрабатывать, структурировать, хранить и иметь быстрый доступ к сохраненным данным многие предприниматели пришли к выводу, что их старый подход к бизнесу не приносит больших результатов развитие или идёт очень медленными темпами или вовсе стоит на месте. Поэтому сейчас тщательному исследованию подвергается такой фактор как эффективность управления бизнесом: проводятся различные семинары, разрабатываются различные методы и методики, многие крупные компании приходят к выводу то, что нужно создавать различные системы повышающие эффективность бизнеса и вкладывают в эти разработки средства. Повышение эффективности бизнеса в России — актуальная проблема современности, решение которой является важнейшим фактором экономического роста.

Отметим, что система управления бизнеса в целом — это совокупность процессов управления: планирование, организация выполнение, контроль и анализ, в результате исполнения которых определяются стратегические цели ведения бизнеса, по достижению которых при рациональном использования всех видов ресурсов можно оценивать и управлять хозяйственной деятельностью. При разработке такой системы одновременно с использованием управленческих технологий, таких как моделирование стратегии, сбалансированных показателей, функционально-стоимостном анализе, бюджетирования и бизнес-моделирования, мониторинга ключевых показателей деятельности (key performance indicators) решается широкий круг стратегических, финансовых, маркетинговых, операционных задач. В связи с данным и к слову очевидным фактом напрашивается вывод о многосторонности данной проблемы, для решении которой необходим широкий спектр различных подходов и концепций.

«MsKinsey» — ведущая международная компания,предоставляющаяуслугив области управленческого консалтинга — считаем рациональным рассматривать систему управления эффективностью бизнеса как совокупность взаимосвязанных элементов, таких как:

– этика результативности — достижение определенного уровня культуры и менталитета сотрудников, при котором компания может достичь поставленных в рамках заданных критериев тех или иных результатов;

– система контроля и управления результатами бизнеса — обязательными элементами такой системы должны быть систематические процессы, процедуры и методологические подходы, использование которых предполагается для оценки результатов хозяйственной деятельности организации и принятия соответствующих управленческих решений;

– система управления эффективностью персонала — совокупность элементов, таких как процессы и стимулы, применение которых предполагается с целью достижения максимального эффекта отдачи от сотрудников.

В таблице 1 представлена характеристика перечисленных выше элементов системы управления эффективностью бизнеса [1].

Таблица 1

Основные элементы управления эффективностью бизнеса

Элементы управления | Основные направления | Задачи |

Этика результативности | последовательное использование рычагов контроля и мотивации | кадры, финансовый контроль, операционный контроль и планирование, стимулы, возможности развития и роста ценности организации |

постановка задач | четко определенная стратегия; ожидания от организации и приоритеты | |

структура ответственности | четкое и логичное определение ответственности подразделений при максимальной прозрачности системы; наделение достаточными полномочиями для решения поставленных задач | |

Управление результатами бизнеса | измерение и оценка результатов | показатели эффективности и факторы их определяющие; регулярная стандартизированная и прозрачная отчетность |

постановка задач | постановка целей от возможного, а не от достигнутого; сравнительный анализ; подробные планы работы | |

процесс управления | периодический анализ результатов; исследование причин расхождений; корректировка и принятие мер | |

Управление эффективностью персонала | параметры и критерии оценки | постановка целей и задач; система оценки результативности |

процесс оценки персонала | постановка целей и задач; система оценки результативности | |

последствие | компенсация и материальные стимулы; развитие карьеры; планы действий по исправлению сложных ситуаций |

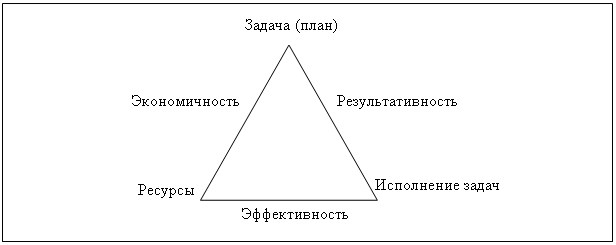

Задача руководителя, озабоченного эффективностью деятельности компании, состоит в том, чтобы выбрать подход, в наибольшей степени соответствующий целям и задачам его предприятия, и органично вписать его в общую систему управления организацией. Управление бизнесом — процесс сложный и требующий вложения большого количества труда и учета разных аспектов проблемы — получивший развитие в системном рассмотрении понятий эффективности, результативности и экономичности в системе управления эффективностью бизнеса, при этом:

– результативность — степень точности выполнения поставленных задач;

– эффективность — выполнение задач с минимальными затратами ресурсов;

– экономичность — оценка ресурсов, которые планируется использовать для выполнения задачи и выбор из них самых экономичных (рис.1) [2].

Рис. 1. Связи между понятиями результативность, экономичность и эффективность

Выбор подхода к управлению эффективностью бизнеса зависит от того, какая теория фирмы и/или подход положены в его основу.

Перечислим некоторые подходы с позиции их эволюции.

1) Трансакционный подход исторически был первым: Фирма рассматривается как совокупность контрактов, а согласованное использование ресурсов благодаря своему особому контрактному устройству обеспечивает экономию трансакционных издержек по сравнению с координацией, обеспечиваемой рынком.

2) Ресурсный подход начал активно развиваться в середине 1980-x — начале 1990-х гг. В его рамках фирма рассматривается как пучок ресурсов, а экономические результаты компаний, действующих на одном товарном рынке, зависят от состава ресурсов, которыми они располагают и используют в своей деятельности.

3) Подход, основанный на знаниях (ПОЗ), формировался параллельно с ресурсным в первой половине 1990-х гг. и фактически стал его «вершиной», рассматривая знания как наиболее значимый ресурс эффективности и конкурентных преимуществ фирмы. Организации усваивают и развивают новые знания, создаваемые индивидами. Фирмы превосходят рынки в их способности организовывать комбинации знаний, т. е. утверждается «надиндивидуальность» знаний, тогда как традиционно они рассматривались исключительно принадлежащими индивидам.

4) На базе надиндивидуальности знания сформировалось важнейшее ответвление ПОЗ — концепция динамических способностей (КДС). Динамические способности (ДС) фирмы — это изменяющиеся внутренние и внешние организационные навыки, ресурсы и функциональные компетенции, которые определяют направления развития компетенций, сформированных под влиянием прошлого опыта. Объектом анализа в КДС являются не все фирмы, а только те, которые действуют в динамичных, инновационных секторах.

5) Предпринимательские теории фирмы (ПТФ) акцентируют внимание на необходимости предпринимательской деятельности фирмы, действующей в глобальной динамичной и конкурентной среде.

6) Процессный подход и поведенческая теория фирмы. Термин «процесс» в рамках процессного подхода (ПП) используется в трех различных смыслах: как логика причинно-следственного объяснения, связывающая независимые и зависимые переменные; как тип концептов или переменных, отражающих действия индивидов или организаций; как последовательность событий, описывающая как меняются вещи с течением времени.

7) Стратегическая теория фирмы (СТФ). Идея СТФ принадлежит Р. Рамелту (1984), она стала основанием для стратегической теории фирмы. СТФ рассматривается как «интегративная», включающая все множество теорий фирмы, возникших после неоклассики — трансакционный, ресурсный подход, концепцию динамических способностей и др. Но если прежние теории учитывали отдельные слагаемые эффективности фирмы, то СТФ учитывает все важные факторы. Формализацией стратегического подхода является концепция BPM — Business Performance Management (управление эффективностью бизнеса) или CPM — CorporatePerformanceManagement, EPM- EnterprisePerformanceManagement [3].

Таким образом, в данной работе были рассмотрены разные подходы к управлению эффективностью бизнеса.

Литература:

- Голева Е. Понятие эффективности / Е. Голева // Brainity. — 2011. — 11 янв. — URL: http://www.brainity.ru/business/career/6576..

- Тиняев Р. П.. Управление эффективностью бизнеса: развитие и перспективы //Р. П. Тиняев / Управление экономическими системами, 2012

- Тамбовцев В. Л. Стратегическая теория фирмы: состояние и возможности раз- вития / В. Л. Тамбовцев // Российский журнал менеджмента. — 2010. — Т. 8, № 1. — С. 5–40.

Основные термины (генерируются автоматически): управление эффективностью, эффективность бизнеса, система управления, бизнес, подход, постановка целей, EPM, стратегическая теория фирмы, CPM, BPM.

Программы внедрения систем СРМ (управление эффективностью бизнеса) на предприятии

В статье рассмотрено понятие термина «системы управление эффективностью бизнеса». Проведено исследование внедрения данной системы на предприятие, а также анализируется практическое применение данной системы.

Ключевые слова:система управления эффективностью бизнеса

Keywords:Corporate Performance Management

Компании работают в условиях, которые становятся все более непостоянными, неопределенными и сложными [1]. В такой ситуации резко возрастает необходимость быстрого принятия управленческих решений и повышения гибкости фирмы для оперативных действий при возникновении благоприятных возможностей или задач. Компания, которая быстро принимает правильные решения, формирует конкурентное преимущество. Поэтому управление компанией в новой экономике должно быть основано на разработке и реализации рыночно-ориентированных стратегий и опирается на концепцию и методы управления эффективностью, обеспечивающие процессы планирования и регулирования на основе обратной связи. До недавнего времени для положительной оценки бизнеса достаточным условием было достижение требуемых финансовых результатов, отражающих результаты прошедшей деятельности компании. В новой экономике происходит ускорение рыночных изменений и всех бизнес-процессов компании, поэтому требуется комплексный учет всех направлений ее деятельности, особенно тех, которые влияют на будущее положение компании на рынке и рост ее акционерной стоимости. С конца ХХ в. Активно развиваются концепции и методы управления корпоративной эффективностью, тесно связанные с методами целевого управления компанией. Их использование позволяет бизнесу ставить стратегические цели, а затем, измеряя показатели, характеризующие выполнение, осуществлять управление, направленное на достижение этих целей. Управление корпоративной эффективностью требует сбора и оперативной обработки большого количества разнородной информации и предполагает использование соответствующих информационных систем.

Способность анализировать информацию, делать прогнозы, отвечать на вызовы и использовать возможности быстрее конкурентов отличает победителей от проигравших. Чтобы побеждать, компания должна обладать системой целеполагания, оценки результатов деятельности и мероприятий по повышению эффективности.

Современные экономические условия в мире и России вызвали необходимость развития концепций и методов управления и их поддержки с помощью информационных систем. Традиционные подходы к управлению приводят к следующим результатам:

— основными приоритетами является наращивание объемов реализации, доли рынка и текущей прибыли;

— результатами увеличения прибыли являются краткосрочное планирование и недостаточные инвестиции маркетинг и инновации;

— компании сокращают издержки и дробит свои активы для ускорения увеличения доходов;

— игнорирование новых рыночных возможностей приводит к снижению долгосрочной конкурентоспособности.

Развитие современных управленческих концепций и методик, а также поддерживающих их информационных систем нашло свое отражение в создании и развитии концепций и методов называется управлением эффективностью бизнеса Corporate Performance Management (CPM) / Business Performance Management (ВРМ).

Термин «CPM» появился в лексиконе IT-управленцев сравнительно недавно, будучи сформулированным аналитиками компании Gartner в 2001 году как целостная концепция управления эффективностью бизнеса. Важно подчеркнуть, что концепция CPM и представление о CPM-комплекте не являются изобретением аналитиков Gartner и других исследовательских компаний. В данном случае они сформулировали то, что уже фактически, хотя и не в полной мере, сформировалось на практике. Основной акцент в этом определении ставится на интеграцию аналитических приложений в единую корпоративную систему, позволяющую осуществлять контроль и анализ всей деятельности компании на всех необходимых уровнях.

В 2004 г. был создан комитет по стандартизации СРМ (ВМР) Standards Grouр, сформированный членами организации ВРМ Forum.

Суть концепции СРМ состоит в переходе от оценки качества работы предприятия по данным, получаемым с периодичностью раз в месяц, квартал или год, к непрерывному слежению за показателями. Помимо терминов Corporate Performance Management (CPM) и Business Performance Management (ВРМ) для обозначения того же понятия существуют также термины Strategic Enterprise Management (SEM) и Enterprise Performance Management (EPM). И все же принято считать, что термин СРМ является более емким и точным, так как он отражает сферу управения компанией в целом. Итак, рассмотрим несколько понятий термина СРМ:

Такие авторы как Н. М. Абдикеев, С. Н. Брускин даю следующее понятие: Corporate Performance Management (CPM) — это совокупность процессов, методологий, метрик и программного обеспечения, необходимых для измерения и управления эффективностью деятельности организации.

Corporate Performance Management (CPM) — система управления эффективностью предприятия. Комплекс, объединяющий все процессы, методологии и метрики, необходимые для измерения показателей деятельности организации и управления этими показателями.

BPM Standards Group сформулировала наиболее полное определение BPM и оформила первую версию стандартов управления эффективностью.

CPM — методологии, метрики, процессы и системы, используемые для мониторинга и управления эффективностью деятельности компании. CPM интегрирует стратегию и операционную деятельность, формирует для руководства реальную и перспективную картины по всей цепочке создания стоимости, обеспечивает надежную платформу для поддержания будущего роста.

Такая система, с одной стороны, решает задачи, направленные на удовлетворение и удержание клиентов, с другой — служит оптимизации деятельности компании, сокращая издержки, связанные с поиском и обработкой информации, анализом данных, управлением продажами и т. д.

Ранние системы управления эффективностью часто фокусировались исключительно на финансовых процессах, например, бюджетировании и прогнозировании. Современные системы CPM охватывают все предприятие.

CPM — непрерывный цикличный процесс, в котором можно выделить 5 ключевых этапов:

— разработка/уточнение стратегии;

— каскадирование стратегии на операционный уровень;

— сбор и обработка фактических данных;

— анализ результатов, выявление причин отклонений от целевых значений;

— вознаграждение сотрудников, оптимизация систем и процессов с учетом полученных результатов. На рисунке 1 наглядно представлена схема процесса управления эффективностью бизнеса.

Рис. 1. Этапы управления эффективностью бизнеса

Внедрение CPM-системы в бизнес позволяет:

— создать качественную и адекватную бизнесу модель бюджетирования;

— оценить состояние дел в компании;

— выработать план для достижения поставленных целей.

Если рассматривать внедрение системы СРМ на предприятии на практике, то следует указать, что оно начинается с диагностического обследования будущих объектов автоматизации — ими являются ключевые бизнес-процессы компании-заказчика. Ставится главная цель таких работ — это сбор информации, необходимой и достаточной для того, чтобы понять основные предпосылки создания ИТ-системы, определить организационную структуру компании-заказчика, проверить соответствии целей и задач автоматизации заявленным в проекте целям проведения работ. Главными источниками такой информации являются сами сотрудники компании и основные управленческие документы. Для облегчения и типизации данных диагностических работ можно применять опросные листы, диаграммы, реестры рекомендуемых для анализа документов, методические разработки.

Формы, способы, сроки проведения предпроектных работ не имеют границ — т. е. они могут быть самыми разнообразными, как по продолжительности (от нескольких часов до нескольких месяцев), так и по глубине разработки самого будущего проекта. В результате мы должны получить следующее:

— выводы о готовности компании-заказчика к заявленному проекту;

— предложения о продолжении обследования для более глубокой проработки различных информационных и управленческих аспектов бизнес-процессов, имеющих отношение к рамкам будущего проекта;

— требования к будущему проекту с точки зрения управленческих, ресурсных, кадровых, методических, информационных и аппаратных условий его организации;

— формирование технико-коммерческого предложения, фиксирующего все существенные стороны будущего проекта.

При реализации любого проекта существует ряд вопросов, которые необходимо тщательно прорабатывать и анализировать. К ним относятся:

— разработка подходов к внедрению системы;

— функциональная архитектура системы;

— организационные рамки проекта;

— функциональные рамки проекта;

— стратегия реализации проекта;

— организация проекта;

— методология ведения проекта;

— укрупненный календарный план проекта;

— программа обучения;

— отчетные документы проекта;

— предлагаемое привлечение сотрудников заказчика на проект;

— бюджетные характеристики проекта;

— основные факторы успеха проекта;

— оценка рисков проекта;

— основные предположения и допущения;

— подходы к послепроектной поддержке и развитию системы.

Рынок СРМ-решений в мире и в России динамично развивается и является одним из наиболее быстро растущих среди всех видов прикладного программного обеспечения. По данным Gartner Group, объем рынка СРМ-решений в мире в 2011 г. превысил 3 млрд долл., темпы роста составили 20,2 %.

Компании внедряют СРМ-решения для развития возможностей ранее внедренных транзакционных систем оперативного управления, таких как ERP, CRM, SCM и др. Часть организаций внедряют СРМ-решения в дополнение к решениям в области интеллектуальной бизнес-аналитики (BI). Все большее число компаний заменяют с помощью СРМ-систем финансовые приложения собственной разработки или системы, основанные на электронных таблицах. Этот процесс вызван стремлением добиться большей финансовой прозрачности и внедрить системы целевого управления.

Концепция управления эффективностью деятельности все чаще применяется в России. Рынок систем корпоративного управления в России стал развиваться гораздо позже мирового. Только с 2003–2004 гг. стали появляться заметные проекты по внедрению проектов уровня CPM, и до момента наступления мировой финансовой рецессии этот сегмент рынка рос и развивался быстрыми темпами. Несмотря на то, что в 2009 году многие компании стали пересматривать свое отношение к развитию автоматизированных систем и к вложениям в ИТ-сектор в частности, рынок позиций не сдает, и спрос все-таки есть.

По данным исследования, проведенного PwC [3], 42 % респондентов уже используют ключевые показатели эффективности (КПЭ), разрабатываемые на основе стратегии и ключевых факторов формирования стоимости, а 33 % планируют использование таких КПЭ. Мировой финансовый кризис (2008–2012) показал, что оценка эффективности компаний и их руководства с акцентом на одном показателе (например, прибыльности) без учета всех рисков может привести к убыткам и потере контроля над бизнесом.

Таким образом, особенность СРМ-системы как инструмента управления заключается в первую очередь в интегрированном, комплексном и непрерывном подходе к процессу управления, в возможности моделирования ситуаций и факторов, влияющих на бизнес компании, а также в ориентации на систему ключевых показателей эффективности. CPM-системы сегодня — это готовые прикладные решения, которые поддерживают комплекс процессов управления и подготовки отчетности и построены на базе ИТ-компонентов, в числе которых значимую роль играют BI-инструменты.

Литература:

1. Калиева О. М. Понятие экономической эффективности коммерческой деятельности // О. М. Калиева, М. С. Разумова / Инновационная экономика Материалы Международной научной конференции. Казань, 2014. С. 99–103.

2. Тиняев Р. П.. Управление эффективностью бизнеса: развитие и перспективы //Р. П. Тиняев / Управление экономическими системами, 2012

3. Серова Е., Троян Е. Управление бизнесом. На пути от измерения к управлению // PwC, Опрос генеральных и финансовых директоров ведущих компаний России, 2012.

Системы управления эффективностью бизнеса для российских банков | Публикации | Пресс-центр

За последние два года большинство поставщиков средств Business Intelligence

(BI) стали относить свои программные продукты к решениям для управления

эффективностью бизнеса (Business Performance Management, ВРМ 1 ). В одних случаях это является результатом

консолидации рынков прикладного программного обеспечения и BI, в других —

объективным отражением эволюции в развитии пакетных решений. Свои конъюнктурные

соображения были и у маркетологов, но разработчики скорее принимали во внимание

определения нового класса ПО для автоматизации процессов управления,

сформулированные авторитетными исследовательскими организациями в начале XXI

века.

Впервые понятие BPM было предложено международной аналитической компанией

IDC. Её поддержала исследовательская фирма META Group. В свою очередь, Gartner

Group предложила альтернативную аббревиатуру — СРМ (Corporate Performance

Management, управление эффективностью корпорации). Распространение получил

также акроним EРМ (Enterprise Performance Management, управление эффективностью

предприятия).

Наиболее содержательное и полное определение BPM в 2004 г. сформулировала

BPM Standards Group — некоммерческая организация, объединившая аналитические

компании и поставщиков программного обеспечения (IBM, SAP AG, Hyperion

Solutions Corp., IDC, META Group, Applix, BPM Partners и The Data Warehousing

Institute) с целью выработки соответствующих стандартов. Оно включает три

части, каждая из которых последовательно раскрывает концепцию, цели и

назначение BPM.

Концепция BPM

Согласно первой части дефиниции, данной BPM Standards Group, «BPM — это

набор интегрированных, замкнутых аналитических и управленческих процессов,

поддерживаемых соответствующими технологиями, которые помогают осуществлять как

финансовую, так и оперативную деятельность». «Процессы» — это методологическая

составляющая определения, «технологии» — информационная.

Классическая методология BPM замыкает в цикл четыре основных процесса

(этапа) управления эффективностью бизнеса компании.

Этап 1: разработка стратегии. Цель этого этапа — выделить

стратегически важные показатели развития бизнеса и назвать целевые

количественные значения их метрик — ключевых показателей эффективности (Key

Performance Indicators, KPI). Фактически KPI служат измерителями текущей

степени приближения к стратегическим целям компании. Стратегическое

планирование опирается на одну из методологий BPM, известную как система

сбалансированных показателей (BalancedScorecard, BSC).

Этап 2: планирование. На втором этапе разрабатываются оперативные

планы для поддержки выработанной бизнес-стратегии. Ориентирами в процессе их

создания служат заранее заданные целевые значения KPI. Основным инструментом

оперативного планирования является бюджет.

Этап 3: мониторинг и анализ. Третий этап в цикле управления

эффективностью — контроль исполнения оперативных бюджетов и состояния KPI.

Источником информации для получения фактических значений является

управленческий учет. Сравнение намеченных и достигнутых показателей бюджетов и

значений KPI (так называемый план-факт-анализ) позволяет обнаружить отклонения

и выяснить причины их возникновения.

Этап 4: регулирование, когда стратегия и планы приводятся в

соответствие с реальными условиями деятельности и возможностями организации. По

сути этот этап не является заключительным, а выполняется параллельно с

остальными. Он включает сценарное моделирование, прогнозирование и «скользящее»

корректирование оперативных планов и KPI. В результате обеспечивается

непрерывность управленческого цикла и его адаптируемость к изменениям

внутренней среды компании и ее внешнего окружения.

На практике к базовым процессам BPM добавляется еще целый ряд функций

управления эффективностью, которые позволяют учесть требования регулирующих

органов, отраслевую специфику и т. п. В результате модель BPM охватывает

комплекс технологий управления компанией и обеспечивает взаимосвязь

управленческих процессов на стратегическом и тактическом уровне.

На рис. 1 представлена схема архитектуры, предпочтительной для

информационной поддержки модели BPM. В основе BPM-системы лежит хранилище

данных (Data Warehouse, DWH). С помощью инструментов ETL (Extract, Transfer,

Load) в него поступают информационные потоки из систем управления текущими

операциями компании (ERP, CRM и др.), в том числе из ее удаленных

подразделений. Данные при загрузке в хранилище очищаются и консолидируются.

Собранная в DWH информация обрабатывается специализированными приложениями для

планирования, управленческого учета, моделирования и поддержки других

BPM-процессов. Для прогнозирования используются технологии обнаружения скрытых

закономерностей в «сырых» данных — Data Mining. Контроль, анализ и выпуск

отчетов на всех этапах управления эффективностью обеспечивается средствами

оперативной аналитической обработки данных OLAP (On-line Analytical

Processing).

Рис.1 Архитектура ВРМ

Таким образом, BPM-системы объединяют технологии BI (DWH, ETL, OLAP и Data

Mining) и пакеты приложений для автоматизации процессов управления

корпоративной эффективностью. Обычно каждый компонент BPM представлен в виде

отдельного программного пакета, входящего в состав интегрированной

BPM-платформы.

Цели BPM

Вторая составляющая определения BPM Standards Group говорит о том, что «…BPM

позволяет руководству определять стратегические задачи, а затем управлять

деятельностью компании в соответствии с этими стратегическими задачами». Это

объяснение напрямую связывает «успешные результаты компании» с процессом

целевого управления ее деятельностью.

Разрабатываемая в рамках модели BPM система KPI и их целевых значений делает

бизнес-стратегию доступной для всех участников процесса управления.

Декомпозиция KPI с корпоративного уровня до подразделений, бизнес-направлений,

продуктов и услуг, клиентов и т. д. формирует внутри компании прозрачную

иерархическую систему задач и зон ответственности за конечные результаты.

Регулярный мониторинг состояния KPI помогает контролировать процесс достижения

генеральных целей компании и оценивать вклад в него каждого участника.

Применение такой системы позволяет устранить несоответствие между корпоративной

стратегией и методами управления, применяемыми на разных уровнях

предприятия.

Назначение BPM

Черту под всем вышесказанным подводит третий раздел определения BPM

Standards Group: “Ключевые BPM-процессы, в том числе финансовые, оперативного

планирования, консолидации и отчетности, моделирования, анализа и мониторинга

KPI связаны с корпоративной стратегией”. По сути концепция BPM объединяет

управленческие процессы и технологии, которые могут применяться обособленно для

решения локальных задач подразделений компании. В результате на основе единой

модели данных создается целостная инфраструктура для поддержки согласованного

стратегического и оперативного управления. В этом принципиальное отличие

комплексного подхода к автоматизации управления корпоративной эффективностью от

изолированного решения отдельных управленческих задач.

Дискуссии вокруг BPM

Взаимосвязь между BI и BPM в последние годы стала предметом бурных

обсуждений. Активно дискутируется вопрос, следует ли рассматривать BPM как

подмножество BI или наоборот. Появление BPM как самостоятельного класса ПО, по

оценке The Data Warehousing Institute, относится к 1999—2000 гг. Если проблему

«что является составной частью чего» анализировать в историческом контексте, то

очевидно, что BPM — «наследница» BI, которая насчитывает уже не один десяток

лет.

В то же время результаты исследований авторитетных аналитических компаний и

примеры из российской практики подтверждают иное отношение к BPM со стороны

потребителей. Методология BPM не просто пришла на смену технологии BI, решающей

сравнительно узкие и специализированные задачи — выполнение произвольных

(ad-hock) запросов, поиск скрытых закономерностей в «сырых» данных, обеспечение

интеграции и др. BPM обеспечила бизнес-ориентированное использование средств BI

для поддержки прогнозирования, планирования и других процессов управления

корпоративной эффективностью.

В мире все больше компаний предлагают ПО класса BPM. Несмотря на то, что

BPM-решения находятся в начале своего формирования, они быстро развиваются.

Вкупе с относительной ограниченностью сопутствующей информации это порождает

путаницу вокруг самой концепции и реализующих ее программных продуктов.

Самое распространенное заблуждение — отождествление BPM со

специализированными системами бюджетирования. Почему происходит подмена

понятий? Дело в том, что бюджетное планирование и управленческий учет — это две

составляющие цикла управления эффективностью, обеспечивающие оперативное

планирование, мониторинг и контроль. Однако специализированные системы

бюджетирования успешно решают задачи планово-экономических подразделений, не

ставя целью повысить результативность операционной и финансовой деятельности

компании, оперативно отзываться на изменения внешней среды и в конечном счете

обеспечить выполнение бизнес-стратегии. Кроме того, системами бюджетирования

часто называют продукты, предназначенные только для финансового планирования.

Они не имеют в своем составе хранилища данных и поддерживают единственный

управленческий процесс — создание бюджетов.

Следующий вопрос относительно BPM, который обычно требует пояснения, это

место финансового анализа в концепции управления корпоративной эффективностью.

Финансовый анализ объединяет набор технологий для оценки внутренней

деятельности компании и ее внешних контрагентов. Ключевой составляющей систем

финансового анализа является набор готовых аналитических методик для проведения

исследований. Исходная внешняя или внутренняя информация загружается в базу

данных такой системы, после чего на основе упомянутых методик выполняется

расчет показателей и выпускаются отчеты, отражающие экспертное заключение по

итогам анализа. Кроме того, методики финансового анализа в составе BPM-решения

могут применяться для прогнозирования и сценарного моделирования при

стратегическом и оперативном планировании. В этом случае исходная информация

накапливается в хранилище данных BPM-системы или выгружается из него в базу

данных аналитической программы. Полученные показатели можно снова загрузить в

хранилище. На практике второй способ более распространен.

До сих пор не сложилось единого мнения относительно самого названия BPM. Что

скрывается за такими аббревиатурами, как CPM, EPM, и в чем отличие этих

методологий от BPM?

По определению Gartner, управление эффективностью корпорации (СРМ) — это

комбинация методик, показателей (финансовых и нефинансовых, долгосрочных и

краткосрочных и др.), процессов и систем, используемых для контроля и

управления эффективностью деловой деятельности организации. В реальной жизни

СРМ-система объединяет те же функциональные блоки, что и BРМ-решение. Это

означает, что термины СРМ и BРМ не имеют существенной смысловой разницы. Хотя

ряд авторитетных зарубежных экспертов предпочитает сокращение CPM, рассматривая

концепцию корпоративного управления применительно к финансовой отрасли.

Аббревиатуру EPM в основном используют как прямой синоним BPM и СРМ.

Некоторые авторы вкладывают в неё более широкий смысл и к технологическим

составляющим EPM-системы помимо традиционных компонентов относят справочные

данные, системы операционного учета и иные приложения, базирующиеся на DWH. Тем

самым в отличие от BPM в составе EPM-решения выделяется самостоятельный слой

источников данных. Оправдывая свое название, EPM чаще применяется при

обозначении управленческих решений, выстраиваемых для предприятий реального

сектора.

Портрет отечественных потребителей BPM

Как считают исследовательские компании, мировой рынок систем управления

эффективностью бизнеса переживает период расцвета. Организации самых разных

профилей деятельности получают реальную выгоду, внедряя BPM-инструменты. По

оценкам IDC, в 2005 г. на аналитические приложения ВРМ в мире было потрачено

1,42 млрд. долл. Это означает, что за минувший год мировой рынок средств

управления корпоративной эффективностью вырос на 15,5%.

Российский вклад в рынок BPM пока еще слишком мал. Первые проекты в этой

области появились в нашей стране в 2001—2002 годах. По данным Intersoft Lab, к

сегодняшнему дню у нас реализовано около 420 проектов внедрения комплексных

систем управления эффективностью и решений, фрагментарно реализующих

BPM-функциональность, на базе продуктов отечественных и зарубежных поставщиков.

В каких же отраслях BPM-технологии востребованы прежде всего? На рис. 2

представлен «отраслевой портрет» пользователей BPM в России, составленный на

основании данных о количестве организаций, эксплуатирующих BPM-системы.

«Рейтинг» заказчиков управленческих систем возглавляют холдинги ТЭК и

торговые организации (соответственно 17,3 и 15,9%). Третье место с минимальным

отрывом занимают банки (14,2%). Оценивая позиции заказчиков BPM, отметим, что

потенциальная емкость банковского рынка, исчисляемая по количеству действующих

субъектов (в России 1182 действующих банка2 ) меньше аналогичного показателя для

топливно-энергетической и торговой отраслей (например, в торговле задействовано

более миллиона организаций). Если перейти к сравнению относительных долей

предприятий, эксплуатирующих BPM-продукты, внутри каждой отрасли, то в лидерах

окажутся кредитные организации.

Рис.2 Пользователи ВРМ-систем в России

BPM-решение пронизывает все уровни управления в компании. Его развертывание

является непростой задачей, требующей перестройки мышления и ориентиров

руководителей и персонала, существенных затрат времени и ресурсов. Поэтому во

всем мире и в России в том числе применяется поэтапный подход к автоматизации

управления корпоративной эффективностью. Определив одну-две ближайшие цели

(управленческие процессы), заказчик приступает к их методологической проработке

(постановке) и автоматизации вплоть до введения решения в промышленную

эксплуатацию. После оценки первых результатов и практической пользы от

внедрения BPM-функциональности намечаются новые цели, и таким образом области

применения BPM последовательно расширяются.

Сегодня подавляющее большинство проектов развертывания BPM в российских

организациях находится в стадии наращивания функциональности. На рис. 3

приводится статистика завершенных внедрений тех или иных функций BPM в разных

отраслях.

Рис. 3. Статистика внедрений BPM-функциональности в разрезе

отраслей

Во всех без исключения сферах деятельности ведущие позиции занимают

технологии бюджетного управления. Причем чем выше отрасль находится в

«рейтинге» пользователей BPM, тем больше проектов по внедрению систем

бюджетирования в ней реализовано. Отличие наблюдается только для кредитных

организаций. Здесь доля использования иных технологий BPM выше, чем в других

отраслях. Чем объяснить этот факт? Дело в том, что банковский бизнес наиболее

подвержен рискам, и методики и технологии BPM помогают управлять ими. Кроме

того, сегодня банки вынуждены внедрять новые управленческие инструменты, в том

числе в связи с требованиями национального и международного законодательства

(федеральных законов, инструкций Банка России, международных банковских

соглашений Basel II и др.).

Отраслевые решения для финансовой вертикали

Традиционно разработчики прикладного ПО выпускают отраслевые линейки

продуктов на базе какой-либо универсальной программной платформы. В настоящее

время BPM-решения для финансовой вертикали оформились как отдельное направление

разработки практически у всех мировых поставщиков. Например, компания Oracle

предлагает кредитным организациям пакет Oracle Financial Services Applications

(OFSA), фирма SAS — SAS Banking Intelligence Solutions и т. д. Среди

отечественных разработчиков полнофункциональный BPM-пакет для финансовых

организаций имеется у компании Intersoft Lab (BPM-платформа «Контур»).

Отдельные компоненты BPM для банков реализованы в решениях российских фирм ЦФТ

и R-Style SoftLab.

Поскольку основным предметом управления в банке являются финансовые ресурсы,

то и BPM здесь принято называть системами финансового управления. В них

«зашита» методическая модель управления банком. Она включает типовую

конфигурацию финансовой структуры, бюджетных планов и планов банковских счетов,

механизмы классификации, алгоритмы расчета финансовых показателей, готовые

управленческие отчеты, средства подготовки обязательной отчетности кредитной

организации. Отраслевое решение настраивается в соответствии с требованиями

конкретного банка, но существующий методический задел гарантирует его быструю

адаптацию к особенностям бизнеса кредитной организации и по сравнению с

универсальной платформой дает безусловные преимущества при внедрении.

Банкам всего мира в отраслевом программном продукте помимо прочего

необходима поддержка требований национальных регулирующих органов. Российские

заказчики высоко ценят решения, методическая модель которых разработана в

сотрудничестве со специалистами ведущих банков страны и аккумулирует опыт

управления отечественных кредитных организаций.

Серьезный аргумент при выборе BPM-системы для кредитной организации —

наличие квалифицированных внедренческих кадров. По разным оценкам в среднем 85%

всех ИТ-проектов ежегодно признаются неуспешными, и это во многом связано с

отсутствием компетентных специалистов. Специфика внедрения BPM заключается в

том, что в команду проекта необходимо привлечь бизнес-консультантов, которые

будут отвечать за разработку модели финансового управления. Обычно в этой роли

выступает консалтинговая компания. Обязательным требованием к фирме-методисту

является успешный опыт участия во внедрении ПО в банках и практика совместного

с ИТ-компанией выполнения проектов.

Тенденции развития BPM-решений для российских банков

Во всем мире развитие BPM идёт под влиянием схожих тенденций, «окрашенных»

национальной спецификой различных стран. Основными из них в 2006 г. аналитики

из американской консалтинговой фирмы BPM Partners считают создание

интегрированных BPM-платформ, развитие инструментов бюджетного планирования на

основе моделирования и прогнозной аналитики, построение специализированных

отраслевых решений и поддержку законодательных требований.

Формирование комплексных BPM-пакетов на основе BI-платформ — мировая

тенденция последних лет. В 2005 г. компания Business Objects приобрела

американского производителя BPM-решений SRC Software, компания Cognos — другого

разработчика систем управления корпоративной эффективностью — Optima Analytical

Solutions; чуть раньше, в 2003-м, та же Cognos купила поставщика систем

бюджетирования Adaytum, а фирма Teradata присоединила к себе Decision Point

Software и т. д. После интеграции «покупок» с инструментами «покупателя»

обновленные пакеты не только предстают в новом составе, но и позиционируются

иначе. Например, результатом объединения линеек Cognos BI и Adaytum ePlanning

стала платформа Cognos Corporate Performance Management.

В отличие от ИТ-гигантов отечественные поставщики движутся к созданию

комплексных BPM-пакетов для банков эволюционным путем, руководствуясь

требованиями своих заказчиков. В России ежемесячно проходит четыре-пять

тендеров по выбору BPM-систем для кредитных организаций. Содержание тендерных

документов свидетельствует о том, что банки стали наконец рассматривать

внедрение BPM как общекорпоративный проект на основе интегрированной платформы,

отказываясь от решения частных задач с помощью отдельных продуктов разных

поставщиков.

Бюджетное управление — наиболее востребованная сегодня часть управления

эффективностью бизнеса. Хотя бюджетное планирование на основе технологий

моделирования и прогнозирования является неотъемлемой частью концепции BPM, на

практике эта область проработана в наименьшей степени.

В основе моделирования лежит процесс выявления и описания взаимосвязей

оперативных данных с ключевыми показателями. Разработанные модели можно

многократно применять для создания сценариев наиболее и наименее благоприятного

развития событий, причём в этом случае они требуют только периодической

«подстройки». Их использование позволяет банкам существенно сократить время

формирования или изменения бюджетов. Сегодня все больше запросов, поступающих

от кредитных организаций, связано именно с этими функциями.

Традиционно средства прогнозирования были представлены в статистических

пакетах, а позднее стали доступны в виде сложных инструментов Data Mining.

Однако в отличие от моделирования в российских банках пока не сформировалось

понимание того, какие практические результаты можно получить от использования

данной функциональности для финансового управления. Потребуется длительный

период тестирования, прежде чем разработчики и заказчики определятся с

применением прогнозной аналитики.

Можно отметить две тенденции, которые особенно существенны для российских

кредитных организаций.

Создание отраслевых решений для банков — следующий пласт специализации

BPM-систем по сравнению с «просто отраслевой» направленностью продуктов на

решение задач финансовых организаций. Специализация заключается в

предварительном конфигурировании программных средств для решения задач

конкретного потребителя, например финансово-промышленной группы,

инвестиционного банка и пр. На практике это сулит более быстрое внедрение

решения за счет использования готовых настроек, сокращение времени окупаемости

и снижение расходов на услуги консультантов. Кроме того, при ограниченном

бюджете выбор специализированного решения — это способ получить продукт, хорошо

адаптированный именно к нуждам данного банка.

И на Западе, и в России разработкой такого ПО в основном занимаются

консалтинговые компании. Они реализуют собственные методики управления и

поставляют пользователям «пакет под ключ» — от постановки методики до ее

автоматизации. Поэтому российские банки предпочитают решения от отечественных

консультантов.

Использование средств BPM для выполнения требований законодательства

отражает одновременное влияние международных банковских соглашений Basel II,

рекомендаций МСФО и национальных федеральных законов, в том числе № 218-ФЗ «О

кредитных историях» и № 177-ФЗ «О страховании вкладов физических лиц в банках

РФ», а также нормативных инструкций Банка России, регламентирующих подготовку

обязательной отчетности кредитных организаций.

На фоне возрастающей интеграции российской финансовой системы в мировое

экономическое пространство перечисленные соглашения и законодательные акты

направлены на повышение устойчивости банковского бизнеса, его прозрачности и

прогнозируемости для контрагентов. Это означает, что поддержка международных и

национальных стандартов регулирования становится неотъемлемой частью финансовой

модели BPM и тесно переплетается с реализацией традиционных процессов

управления корпоративной эффективностью, в том числе управленческого учета и

финансового планирования на базе моделирования финансовых ресурсов. В

результате понятие BPM постепенно становится «зонтичной» концепцией

интегрированных методологий аналитического управления рисками и отчетности

банка перед контрагентами и регулирующими органами.

1 Следует помнить, что

аббревиатура ВРМ применяется также для обозначения управления бизнес-процессами

(Business Process Management).

2 По данным агентства

экономической информации «Прайм-ТАСС» от 14.06.2006 г.

управление эффективностью бизнеса — Business performance management

Управление эффективностью бизнеса представляет собой набор управления эффективностью и аналитических процессов , которая позволяет управление самолета Ан производительности организации для достижения одной или нескольких заранее выбранных целей. Синонимы для «управления эффективностью бизнеса» включают «Управление эффективностью (CPM)» и «управление эффективностью деятельности предприятия» .

Управление эффективностью бизнеса содержится в подходах к управлению бизнес — процессами .

управление эффективностью бизнеса имеет три основных направления деятельности:

- Выбор целей

- консолидация информации измерения отношения к прогрессу организации в отношении этих целей

- вмешательства, сделанные менеджерами в свете этой информации с целью улучшения будущих показателей в отношении этих целей

Хотя представленные здесь последовательно, как правило, все три мероприятий будут проводиться одновременно с вмешательствами по менеджерам, влияющих на выбор целей, информация измерения контролируется, и мероприятия, проводимая организация.

Поскольку деятельность по управлению эффективностью бизнеса в крупных организациях часто включает сбор и представление больших объемов данных, многих производителей программного обеспечения, в частности , те , которые предлагают бизнес — аналитику инструменты, рыночные продукты , предназначенных для оказания помощи в этом процессе. В результате этого усилия маркетинга, управление эффективностью бизнеса часто неправильно понимается как деятельность , которая обязательно опирается на программные системы для работы, а также множество определений управления эффективностью бизнеса явно предложить программное обеспечение , как окончательный компонент подхода.

Этот интерес к управлению эффективностью бизнеса от сообщества разработчиков программного обеспечения является продажа управляемой — «Самый большой рост области в операционном BI анализа в области управления эффективностью бизнеса.»

Начиная с 1992 года, управление эффективностью бизнеса оказали сильное влияние на подъеме сбалансированной системы показателей структуры. Она является общей для менеджеров использовать сбалансированную структуру показателей в целях разъяснения целей организации, чтобы определить , как отслеживать их, и структурировать механизмы , с помощью которых будут срабатывать вмешательства. Эти шаги являются такими же , как те , которые находятся в BPM, и как следствие, сбалансированная система показателей часто используются в качестве основы для деятельности по управлению эффективностью бизнеса с организациями.

В прошлом владельцы стремились вести стратегию вниз и через свои организации, трансформировать эти стратегии в осуществимые метрики, а также использовать аналитику, чтобы выставить причинно-следственные связи, которые, если понимать, могут дать представление о процессе принятия решений.

история

Ссылка на не- бизнеса управления эффективностью происходит в ВС — цзы «s Искусство войны . Сунь — цзы утверждает , что для достижения успеха в войне, необходимо иметь полное представление о своих собственных сильных и слабых сторон, а также тех из своих врагов. Отсутствие любого набора знаний может привести к поражению. Параллели между проблемами в бизнесе и тех войн , включают:

- сбор данных — как внутренние, так и внешние

- разборчивые узоры и смысл в данных (анализ)

- в ответ на полученную информацию

До начала информационного века в конце 20 — го века, предприятия иногда поленились кропотливо собирать данные из неавтоматизированных источников. Поскольку у них не было вычислительных ресурсов , чтобы должным образом проанализировать данные, они часто коммерческих решений , прежде всего , на основе интуиции .

Поскольку компании начали автоматизировать все больше и больше систем, все больше и больше данных, стали доступны. Тем не менее, коллекция часто остается проблемой из-за отсутствия инфраструктуры для обмена данными или из-за несовместимости между системами. Отчеты о данных, собранных иногда потребовалось несколько месяцев, чтобы генерировать. Такие отчеты позволили проинформировали долгосрочные стратегические решения. Тем не менее, краткосрочные тактические принятия решений часто продолжали полагаться на интуицию.

В 1989 году Говард Дреснер , научный аналитик Gartner , популяризировал « бизнес — аналитики » (BI) в качестве обобщающего термина для описания набора концепций и методов для улучшения бизнес-решений с использованием систем поддержки основанные на фактах. Управление эффективности основывается на фундаменте BI, но женится на ней до планирования и управление-цикла предприятия с планированием предприятия, консолидацией и возможностями моделирования.

Возрастающие стандарты, автоматизация и технологии привели к огромному количеству данных становятся доступными. Хранилища данных технология позволила строительство хранилищ для хранения этих данных. Улучшение ETL и интеграции корпоративных приложений инструменты увеличили своевременный сбор данных. OLAP — технология отчетность позволила быстрее генерацию новых отчетов , которые анализируют данные. По состоянию на 2010, бизнес — разведка стала искусством просеивания через большие объемы данных, извлечение полезной информации и превращение этой информации в действенные знания.

Определение и сфера применения

Управление эффективностью бизнеса состоит из набора управленческих и аналитических процессов, поддерживаемых технологиями, которые позволяют предприятиям определять стратегические цели , а затем измерять и управлять эффективностью в отношении этих целей. Основные процессы управления эффективностью бизнеса включают в себя финансовое планирование , оперативное планирование, бизнес — моделирование, консолидацию и отчетность, анализ и мониторинг ключевых показателей эффективности , связанных со стратегией.

Управление эффективностью бизнеса предполагает консолидацию данных из различных источников, запросов и анализ данных, а также ввод результатов в практику.

Каркасы

Различные механизмы для осуществления управления эффективностью бизнеса существуют. Дисциплина дает компаниям нисходящую структуру , посредством которой для выравнивания планирования и выполнения, стратегии и тактики, а также бизнес-единица и целей предприятия. Реакции могут включать в себя Шесть Сигме стратегию, сбалансированную систему показатели , деятельность на основе калькуляции (ABC), Цели и основные результаты (ОКР), общее управление качеством , экономическая добавочную стоимость , комплексное стратегическое измерение и теорию ограничений .

Метрики и ключевые показатели эффективности

Некоторые из областей, из которых руководство банка может получить знание с помощью управления эффективностью бизнеса включают в себя:

- числа клиентов, связанные с:

- Новые клиенты приобрели

- статус существующих клиентов

- истирание клиентов (в том числе распада по причине убыли)

- Оборот порожден сегментами клиентов — возможно, используя демографические фильтры

- остатки, принадлежащие сегментами клиентов и условиями оплаты — возможно, используя демографические фильтры

- Коллекция плохих долгов в рамках взаимоотношений с клиентами

- демографический анализ физических лиц (потенциальных клиентов) , претендующих стать клиентами, и уровни одобрения, отбраковки и отложенных номеров

- Преступность анализ клиентов по платежам за

- рентабельность клиентов по демографическим сегментам и сегментации клиентов по прибыльности

- кампания управление

- в режиме реального времени приборной панели на ключевых операционных показателей

- Clickstream анализ на веб — сайте

- ключевые трекеры продуктового портфеля

- маркетинг-канальный анализ

- объем продаж -DATA анализ по сегментам продукции

- Callcenter метрики

Хотя приведенный выше список описывает то, что может контролировать банк, он может обратиться к телефонной компании или аналогичной компании сектора услуг.

Элементы общего значения относятся:

- последовательные и правильные данные KPI, связанные, обеспечивающее понимание оперативных аспектов компании

- своевременное предоставление данных KPI связанных

- КПЭ разработаны непосредственно отражают эффективность и эффективность бизнеса

- Информация, представленная в формате, который помогает принятия решений для управления и лиц, принимающих решения

- способность распознавать закономерности или тенденции от организованной информации

Управление эффективностью бизнеса интегрирует процессы компании с CRM или ERP . Компании должны стать лучше , чтобы оценить уровень удовлетворенности клиентов , контроль тенденций клиентов и значение влияния акционеров.

Типы программных приложений

Люди , работающие в бизнес — аналитики разработали инструменты, упрощающие работу управления эффективностью бизнеса, особенно когда задача бизнес-разведки включает сбор и анализ больших объемов неструктурированных данных .

Инструментальные категории обычно используется для управления эффективностью бизнеса включают в себя:

Разработка и внедрение

Вопросы, заданные при реализации программы управления эффективностью бизнеса включают в себя:

- Запросы Цель-выравнивание

- Определить краткосрочные и среднесрочные цели программы. Какие стратегические цели (ы) организации будет направлена программа? Какое организационная миссия / видение это относится к? Гипотеза должна быть сделано , что подробно описано , как эта инициатива будет в конечном итоге улучшить результаты / производительность (т.е. карты стратегии ).

- Базовые запросы

- Оценка текущего сбора информации о компетентности. Имеет ли организация возможности отслеживать важные источники информации? Какие данные собираются и как она хранится? Каковы статистические параметры этих данных, например, сколько случайная вариация она содержит? измеряется ли это существо?

- Стоимость и риск запросы

- Оценка финансовых последствий новой BI инициативы. Оценка стоимости нынешних операций и увеличение расходов, связанных с инициативой BPM. Каков риск, что инициатива потерпит неудачу? Такая оценка риска должна быть преобразована в финансовую метрику и включены в планирование.

- Заказчик и заинтересованных сторон запросы

- Определить, кто выиграет от этой инициативы, и кто будет платить. Кто имеет долю в текущей процедуре? Какие клиенты / заинтересованные лица получат непосредственно от этой инициативы? Кто выиграет косвенно? Какие количественные / качественные выгоды следовать? Является ли указанная инициатива лучший или единственным способом повысить уровень удовлетворенности по всем видам клиентов? Как будет контролироваться польза для клиента? Как насчет сотрудников, акционеров и членов канала распределения?

- Метрики связанные запросы

- Информационные требования должны операционализации в четко определенных показателей. Решите , какие показатели использовать для каждой части информации собираемой. Являются ли эти лучшие показатели и почему? Сколько показателей необходимо отслеживать? Если это большое количество (обычно это), какая система может отслеживать их? Стандартизированы метрики, так что они могут быть протестированные против работы в других организациях? Какие имеются стандартные показатели промышленности?

- Измерение запросов методологии, связанные с

- Создание методики или процедуры для определения наилучшего (или) приемлемый способ измерения требуемых показателей. Как часто будут собираться данные? Существуют ли какие-либо отраслевые стандарты для этого? Это лучший способ сделать измерение? Откуда мы это знаем?

- Результаты запросы, связанные с

- Мониторинг программы BPM , чтобы убедиться , что она соответствует целям. Сама программа может потребовать корректировки. Программа должна быть проверена на точность, надежность и валидность . Как это может быть доказано , что инициатива BI, а не что — то другое, способствовало изменению результатов? Насколько изменения, вероятно , случайным образом ?

Смотрите также

Рекомендации

- ^ «Введение в CPM Suites Magic Quadrant», Ли Geishecker и Фрэнк Бойтендейк , 2 октября 2002 года, www.gartner.com, М-17-4718

- ^ Frolick, Марк N .; Thilini Р. Ariyachandra (Winter 2006). «Управление производительностью бизнеса: одна истина» (PDF) . Информационные системы управления . www.ism-journal.com: 41-48. Архивировано из оригинального (PDF) на 2011-07-19 . Источник 2010-02-21 .

Бизнес Управление эффективности (BPM) […] Известно также и опознан другими названиями, такие как корпоративное управление производительностью и управление эффективностью предприятия.

- ^ Sana Mojdeh (2005-12-20). С поддержкой технологии управления эффективностью бизнеса: концепция, рамки и технологии (PDF) . 3 — я Международная конференция по управлению. стр. 1-9 . Источник 2010-02-21 .

Путаница возникает также потому ,

что эксперты не могут прийти к

согласию ,

что назвать BPM, не

говоря уже о

том ,

как определить это, META Group и IDC используют термин «Управление эффективностью бизнеса», Gartner Group предпочитает «Управление эффективностью», и другие выступают «Управление Enterprise Performance ».

- ^ Фом Brocke, J. & Роземанн, M. (2010), Руководство по управлению бизнес — процессами: Стратегическое выравнивание, управление, люди и культуры (International Справочников по информационным системам). Berlin: Springer

- ^ BPM Mag, Что такое BPM? Архивировано 12 декабря 2006, в Wayback Machine

- ^ Следующее поколение Business Intelligence: Операционный BI White, Колин (май 2005). «Следующее поколение Business Intelligence: Операционное BI» . Журнал управления информацией . Источник 2010-02-21 .

Самый большой рост области в операционном BI анализа в области управления эффективностью бизнеса (BPM).

- ^ Http://ctext.org/art-of-war/attack-by-stratagem/zh?en=on#n20929 пункт 6.

дальнейшее чтение

- Dimon, Рон, «Управление предприятием Performance Done Right». 2013 ISBN 978-1-118-37075-9

- Mosimann, Роланд П., Патрик Mosimann и Мэг Дюссо, Менеджер Performance . 2007 ISBN 978-0-9730124-1-5

- Производительность Лидерство, Фрэнк Бойтендейк , 2008, McGraw-Hill, ISBN 0071599649

- Дреснер, Говард, Спектакль управление Revolution: бизнес результаты через Insight и действия . 2007 ISBN 978-0-470-12483-3

- Дреснер, Говард, Профили в производительности: Business Intelligence Journeys и дорожная карта для изменения . 2009 ISBN 978-0-470-40886-5

- Cokins, Гэри, Управление эффективностью: Интеграция стратегии выполнения, методологии, риск и Analytics . 2009 ISBN 978-0-470-44998-1

- Cokins, Гэри, Управление производительностью: Поиск пропавших без вести (чтобы закрыть Intelligence Gap) . 2004 ISBN 978-0-471-57690-7

- Paladino, Боб, пять Основные принципы управления эффективностью . 2007 ISBN 978-0-470-00991-8

- Уэйд, Дэвид и Рональд Recardo, Управление эффективностью . Butterworth-Heinemann, 2001 ISBN 0-87719-386-X

- Ковени, Майкл, стратегия Макса FSN Publishing Limited, 2010 ISBN 978-0-9555900-6-1

внешняя ссылка

Управление эффективностью бизнеса (EPM)

Корпоративные информационные системы EPM-класса – это обязательный атрибут любой современной компании, которая стремится к лидерству на рынке. Представленные ниже решения позволяют осуществлять бюджетирование организации, анализировать ее финансовую деятельность в различных срезах и повышать эффективность бизнеса.

Пакет приложений EPM объединяет в себе подсистемы планирования, управления и мониторинга, создает и отслеживает ключевые показатели эффективности. Благодаря EPM бизнес становится предсказуемым, ориентированным на результат, прозрачным для руководящего звена. Предлагаемые системы обеспечивают поддержку принятия решений и планирование конкретных шагов для воплощения стратегии развития.

Преимущества решения

- Согласованная информация о совершенных, текущих и будущих бизнес-операциях, на основе которой можно уверенно планировать деятельность компании.

- Снижение бизнес-рисков за счет полного контроля над процессами, формирования отчетности и бюджетного управления.

- Возможность многоуровневого планирования, разработки и контроля исполнения бюджетов, прогнозирования, сценарного моделирования и многомерного анализа финансовых, натуральных и статистических показателей.

- Сокращение бюджетного цикла.

- Точный расчет стоимости продуктов и информация о факторах затрат.

- Централизованное хранение данных и предоставление информации по требованию пользователей.

Аудитория решения

- Крупные и средние компании любой отрасли, которые хотят достигать поставленных стратегических целей.

«Энвижн Груп» предлагает как комплексные EPM-решения, так и отдельные инструменты для бюджетирования, планирования, бизнес-анализа текущей деятельности – на платформах мировых производителей программного обеспечения.

Мы обладаем высшими партнерскими статусами: SAP Gold Partner, Oracle PLATINUM Partner и SAS Silver Partner , что позволяет получить максимальную эффективность затрат при реализации решений.

«Энвижн Груп» имеет собственный Учебный центр для обучения специалистов и их сертификации по международному стандарту в области решений Oracle и SAP.

Управление финансовой эффективностью и бюджетирование

Использование электронных таблиц в качестве бюджетного инструмента в крупной современной компании серьезно сокращает ее возможности в финансовом планировании, делает процесс трудоемким и длительным. Перевод бюджетирования на полноценную программную платформу упрощает составление и согласование бюджетов, позволяет учитывать потребности бизнес-единиц и одновременно стратегические цели всей компании, осуществляет контроль исполнения и отклонений по всей организации. Благодаря решениям финансового планирования циклы составления бюджета сокращаются до 2–3 недель, а точность прогнозов и анализа увеличивается до 80%.

Oracle Hyperion Planning

Oracle Hyperion Planning – решение для планирования, бюджетирования и прогнозирования, обеспечивающее доступ к информации в режиме реального времени. Благодаря проработанной интеграции моделей финансового и оперативного планирования пользователь получает подробную информацию о бизнес-операциях и их влиянии на финансы организации. Кроме того, реализация решения с возможностью связей с Microsoft Excel и Web-технологиями позволяет вовлекать в процессы бюджетного планирования всех менеджеров компании.

Oracle Financial Analyzer (OFA)

OFA – один из самых многофункциональных инструментов моделирования бюджетов. Эта система позволяет применять формулы различной степени сложности и проводить многомерный анализ данных в любом разрезе (например, анализ доходности компании за определенный квартал конкретного года по каждому продукту с разбивкой по филиалам).

OFA – мощная функциональная система, подходящая компаниям со сложной взаимосвязью между бюджетами.

Oracle Financial Services Applications (OFSA)

Банковская аналитическая система имитационного моделирования, построенная на основе дисконтированного денежного потока и предназначенная для поддержки принятия управленческих решений, оценки финансового состояния и прогнозирования.

OFSA включает в себя функциональные модули управления финансовыми данными, трансфертного ценообразования (в том числе в режиме реального времени), анализатора активности, управления рисками, бюджетирования и планирования.

Oracle Enterprise Planning and Budgeting (EPB)

Решение помогает расширить функции моделирования и включает в себя автоматизацию документооборота и статистическое прогнозирование.

SAP Business Planning & Consolidation (BPC)

Единое решение для финансового планирования и составления консолидированной отчетности в соответствии с требованиями регуляторов, акционеров, инвесторов и руководства. Включает в себя функции планирования (поддержание произвольных методик, автоматический расчет бюджетной модели, бюджетный документооборот, контроль исполнения и многое другое), а также функции консолидации (поддержка различных стандартов отчетности, несколько планов счетов, мэппинг для дочерних компаний и т. д.).

SAP Profitability & Cost Management (PCM)

Мощный инструментарий для анализа прибыльности в различных разрезах и полноценная поддержка методологии функционально-стоимостного анализа. Дает возможность оценить стоимость функции, сервиса, бизнес-процесса или операции, спрогнозировать затраты при моделировании расширения объемов бизнеса, выявлять неэффективные процессы, оптимизировать затраты и т. д.

SAP Strategy Management (SSM)

Универсальное средство моделирования стратегий и управления по ключевым показателям. Поддерживает Balanced Scorecard, Six Sigma, Value based Management и другие методики.

SAS Activity-Based Management (SAS ABM)

Аналитическое решение, которое служит для моделирования бизнес-процессов с целью определения себестоимости и рентабельности деятельности организации в разрезе продуктов, услуг, клиентских сегментов. С помощью этого решения организации могут принимать обоснованные решения, которые позволяют оптимизировать процессы, обеспечивают рост прибыли и снижение расходов в масштабе всей компании.

SAS Financial Management (SAS FM)

Комплексное решение для корпоративного планирования, бюджетирования, консолидации и формирования отчетности. Позволяет существенно сократить сроки формирования финансовой отчетности и автоматизировать бюджетный процесс.

SAS Profitability Management (SAS PM)

Решение, которое позволяет производить точные расчеты расходов и прибыли организации, с использованием правил распределения на самом детальном уровне – уровне транзакции.

SAS Strategy Management (SAS SM)

Бизнес-ориентированное решение, которое позволяет описать стратегию организации, повысить эффективность управления и обеспечить скоординированность деятельности предприятия в целях более эффективной реализации стратегии.

Бизнес-аналитика (BI)

Приложения Business Intelligence (BI) позволяют аккумулировать информацию, систематизировать ее в единой платформе и предоставляют удобные инструменты для создания отчетов. Данные в подобные системы поступают в режиме реального времени, что дает возможность руководителям полно и объективно оценивать состояние дел в компании и ситуацию на рынке, а также определять тенденции и моделировать новый сценарий развития ситуации после принятия того или иного бизнес-решения. Функционал BI-систем позволяет решать широкий круг задач в области продаж, маркетинга, финансов: получать глубокий статистический анализ, предиктивную аналитику, интеллектуальный анализ данных (data-mining).

SAP Business Objects BI

Система анализа и обработки корпоративной информации, предназначенная для поддержки принятия решений, создания корпоративной отчетности, отслеживания и управления эффективностью работы компании, увеличивающая отдачу от данных, хранящихся в корпоративных базах данных, ERP- и CRM-системах.

Oracle Business Intelligence

Oracle Business Intelligence (BI) – это обширный комплекс технологий, аналитических приложений и хранилищ данных, позволяющий структурировать информацию для ее дальнейшего анализа. В решении присутствуют все средства для подготовки отчетов любой сложности, обеспечения безопасности и гибкого разделения доступа к данным. Oracle BI помогает принимать управленческие решения на качественно новом уровне на основе полной информации о состоянии бизнеса.

SAS Business Intelligence

SAS Business Intelligence предоставляет необходимую информацию в требуемое время в требуемом формате. Интеграция данных в масштабах всего предприятия и возможность бизнес-пользователей самостоятельно строить отчеты и анализировать данные позволяет ИТ-службам тратить меньше времени на запросы, а бизнес-пользователям – на поиск информации. SAS Business Intelligence также предлагает надежный и гибкий уровень представления полного спектра возможностей пакета продвинутой аналитики SAS Analytics, включая статистический анализ, предиктивную аналитику, интеллектуальный анализ данных (data-mining), интеллектуальный анализ текста (text-mining), прогнозирование и оптимизацию. Все перечисленные возможности, объединенные внутри бизнес-контекста, позволят повысить скорость и эффективность принимаемых решений.

Наши клиенты

ВТБ Банк, АФК «Система», ОАО «Мобильные ТелеСистемы», ОАО «МГТС», ОАО «КОМСТАР-ОТС», ОАО «Вертолеты России», Торговая сеть МТС (ЗАО «Русская телефонная компания»), бизнес-школа «Сколково», группа «Разгуляй» и т.д.

Получить консультацию

Автоматизированная система управления эффективностью бизнеса

В статье рассматриваются требования к системам BPM (концепция управления эффективностью бизнеса). Автор излагает суть методики трансформации данных и проводит сопоставление стратегических и тактических показателей деятельности. В статье приведена пирамида интегрированной управленческой информационной системы и выявлены особенности построения BPM-системы на платформе 1С:Предприятие.

А. Белов

1. Взаимодействие транзакционных и аналитических систем

2. Пирамида интегрированной управленческой информационной системы

3. Требования к аналитическим системам

4. Функции BPM-систем.

5. Сопоставление стратегических и тактических показателей деятельности

6. Методика трансформации данных. Структура и функции системы

7. Современные требования к системам BPM

8. Особенности построения BPM-системы на платформе 1С:Предприятие

Управление современным бизнесом – процесс сложный, требующий принятия важных управленческих решений в сжатые сроки, основываясь на анализе большого объема финансовой и другой бизнес-информации. Рыночные условия, в которых существуют многие компании – чрезвычайно динамичные и конкурентные. В этой ситуации значительно возрастает цена ошибки руководителя. Для современного руководителя важно уметь не только быстро решать возникающие проблемы, но и своевременно предотвращать их, направляя бизнес в сторону новых возможностей и благоприятных бизнес-перспектив. Делать это возможно только с использованием современных эффективных управленческих инструментов.

Наиболее развитые компании уже активно используют информационные системы, которые позволяют решать значительное количество учетных и управленческих задач. Разработан ряд концепций, которые легли в основу различных систем автоматизации: Планирование необходимых материалов (MRP), Планирование производственных ресурсов (MRP II), Управление ресурсами предприятия (ERP), Управление взаимоотношениями с клиентами (CRM), Управление цепочками поставок (SCM), Управление эффективностью бизнеса (BPM). Можно даже констатировать рост количества внедрений такого рода систем. Транзакционные системы (ERP, CRM, SCM) позволяют автоматизировать рутинные бизнес-процессы, обеспечить над ними контроль, автоматизировать планирование потребности в материальных и трудовых ресурсах, автоматизировать процессы маркетинга и продаж.