Виды финансовых планов: Разработка финансового плана – Основные виды финансового планирования (описание)

Основные виды финансового планирования (описание)

Виды финансового планирования могут быть определены, исходя из большого количества критериев. Рассмотрим особенности одной из наиболее популярных классификаций видов финансового планирования, которая предполагает выделение стратегического, текущего и оперативного планирования.

Сроки решения финансовых задач — основа классификации видов планирования

Стратегическое финансовое планирование

Текущее финансовое планирование

Оперативное финансовое планирование

Сроки решения финансовых задач — основа классификации видов планирования

Существует множество критериев классификации финансового планирования на те или иные виды. Но чаще всего подобную деятельность делят на виды в соотнесении со сроками ее осуществления.

Распространенность подобного подхода можно объяснить тем, что большинство субъектов экономической деятельности, будь то частные предприятия, государственные структуры или, например, банки, традиционно ставят перед собой задачи по развитию бизнеса в привязке к тем или иным временным периодам.

В практике мирового и российского менеджмента популярен метод, согласно которому соответствующие задачи делятся на:

- долгосрочные;

- среднесрочные;

- краткосрочные.

Если речь идет о решении долгосрочных задач, применяется так называемое стратегическое финансовое планирование. Сроки, которым оно соответствует, — 1–5 лет.

Среднесрочные задачи по управлению капиталом решаются в рамках текущего финансового планирования. Сроки, фиксируемые в соответствующих планах, как правило, не превышают 1 года.

Краткосрочные задачи, в свою очередь, решаются с применением оперативного планирования. Типичные рабочие сроки здесь — недели, месяцы.

Существуют также исследовательские подходы, предполагающие наличие промежуточных периодов для решения задач и соответствующих им критериев классификации финансового планирования. Эксперты еще не выработали единого и общепризнанного комплекса периодизации задач бизнеса. Более того, нет однозначной точки зрения относительно границ между каждым из отмеченных периодов.

Но мы попробуем соответствующие границы обозначить, исходя из логичных и объективных закономерностей современного корпоративного менеджмента.

Стратегическое финансовое планирование

Большинство современных коммерческих предприятий ведет деятельность в рамках различных циклов развития. Есть активно растущие фирмы, бизнесы в стадии стабилизации, а также компании, переходящие в стадию ликвидации (либо слияния с более крупным экономическим субъектом).

Согласно недавнему исследованию Йельского университета, среднее время существования современной коммерческой фирмы — 15 лет (от стартапа до ухода с рынка методом ликвидации либо слияния с более крупной компанией).

Один из ключевых критериев отнесения той или иной цели или задачи бизнеса к долгосрочным — ее привязка к одному из отмеченных нами циклов развития, поскольку по завершении такового возникнут, очевидно, новые долгосрочные задачи.

Таким образом, если условиться, что каждый из отмеченных этапов развития фирмы — рост, стабилизация, уход с рынка — занимает примерно одинаковый промежуток времени, сроки соответствующих им финансовых планов не должны будут превышать 5 лет. Точная длительность, в свою очередь, определяется спецификой конкретного сегмента бизнеса. Если это объективно ненасыщенный сегмент рынка, то длительность стадии роста в ней будет, очевидно, приближена к отмеченному показателю в 5 лет. Если сегмент насыщенный, данная стадия будет, в свою очередь, минимальна и уступит в длительности циклу стабильного развития.

Итак, стратегическое финансовое планирование предполагает:

- выстраивание планов длительностью не более 5 лет;

- смену стратегических приоритетов по мере смены циклов развития компании.

Далее изучим особенности текущего планирования.

Текущее финансовое планирование

На этапе стратегического планирования управления капиталом предприятия определяются задачи, связанные с необходимостью достижения наилучших результатов развития бизнеса в рамках того или иного цикла. Поэтому для текущего финансового планирования не характерно выстраивание планов, контрастирующих друг с другом по признаку ориентированности на рост, стабильное развитие либо последовательную ликвидацию фирмы. Все задачи, формирующиеся в рамках текущего планирования, как правило, единообразны с точки зрения ожидаемых финансовых результатов.

Что касается длительности соответствующего вида финансовых планов, в данном случае исключительно важны критерии эффективности решаемых задач. В случае неудачного выбора тактики развития бизнеса всегда должна быть возможность ее скорректировать. Выявление ошибок и недоработок, как правило, осуществляется по факту анализа управленческой, бухгалтерской и финансовой отчетности организации. Таковая традиционно формируется в привязке к отчетному году или кварталу.

Если фирма находится на стадии роста, то тактические задачи могут предполагать:

- допущение значительных издержек, компенсируемых большими объемами выручки;

- активное кредитование;

- активное расширение штата фирмы и географии ее деятельности.

Указанные пункты в целом не противоречат друг другу и могут быть частью единой концепции тактического планирования.

В свою очередь, если фирма находится на стадии стабилизации, то тактические задачи будут характеризоваться:

- задействованием мер, направленных на снижение издержек в силу уменьшения объемов выручки;

- умеренными темпами кредитования;

- стабилизацией размеров штата фирмы, сокращением темпов расширения географии присутствия бренда.

Если компанию решено постепенно вывести с рынка либо продать более крупному игроку, то тактические задачи, которые соответствуют третьему циклу развития бизнеса, будут предполагать:

- допущение работы в минус — с расчетом на последующее списывание долгов либо их компенсацию новым владельцем;

- отсутствующее или вынужденное кредитование;

- возможное сокращение штата и географического присутствия бренда.

В свою очередь, по факту поглощения фирмы более крупным игроком и последующей диверсификации бизнес-модели возможно повторение отмеченных циклов и формирование соответствующих им тактических финансовых планов.

Таким образом, текущее финансовое планирование предполагает формирование:

- задач длительностью, коррелирующей с основными отчетными периодами — годом, иногда кварталом;

- концептуально единообразных задач, соответствующих специфике цикла развития бизнеса.

Изучим теперь особенности оперативных финансовых планов.

Оперативное финансовое планирование

Данный вид финансового планирования предполагает формирование алгоритмов, призванных решать краткосрочные задачи на уровне локальных бизнес-процессов. Данные задачи прямо соотносятся с теми, что установлены в порядке текущего финансового планирования, группируются по критериям концептуальной схожести с ними.

Например, если в тактическом финансовом плане, который выражается в виде планового бухгалтерского баланса за год, предусмотрено обеспечение коэффициента оборачиваемости капитала в больших величинах, например, в значении 30, то посредством оперативного планирования могут формироваться:

- ежемесячный план продаж предприятия;

- еженедельный платежный календарь подразделения;

- ежедневный план продаж отдела или конкретного менеджера.

Узнать больше о расчете коэффициента оборачиваемости капитала, а также об иных значимых индикаторах эффективности бизнес-модели вы можете в статьях:

Оперативное планирование может быть, таким образом, реализовано с учетом особенностей структуры корпоративного управления. Наиболее длительные планы в этом случае могут разрабатываться на уровне высшего руководства, наименее длительные — на уровне небольших подразделений либо отдельных специалистов.

Отмеченные нами виды финансового планирования фактически формируют взаимосвязанные этапы соответствующего планирования. Сначала выстраивается стратегический план, далее он раскрывается в порядке текущего планирования, а затем конкретизируется в оперативных планах.

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

4.4. Виды финансовых планов, их характеристика

Основными

финансовыми планами на общегосударственном

и территориальном уровнях выступают

бюджет

(федеральный,

региональный, местный) и бюджеты

государственных внебюджетных фондов.

Бюджет

как

плановый документ представляет собой

роспись доходов и расходов органов

государственной власти или местного

самоуправления. Составляется в форме

баланса денежных средств, предназначенных

для финансового обеспечения задач и

функций государства и местного

самоуправления. Конкретизация доходов

и расходов бюджета осуществляется в

соответствии с группировкой доходов и

расходов бюджетов всех уровней бюджетной

системы Российской Федерации, а также

источников финансирования дефицитов

этих бюджетов, установленной Бюджетным

кодексом РФ и Федеральным законом от

15.08.1996 №115-ФЗ «О бюджетной классификации

Российской Федерации».

Бюджет составляется

исполнительным органом власти на один

календарный год и утверждается в форме

закона соответствующим законодательным

(представительным) органом власти.

Порядок составления и утверждения

бюджета как планового документа

регламентируется Бюджетным кодексом

РФ и принятыми в соответствии с ним

нормативными правовыми актами субъектов

РФ и муниципальных образований,

устанавливающими особенности

бюджетного процесса в данных

административно-территориальных

образованиях.

Бюджет

как план носит целевой и директивный

характер, для него свойственны конкретность

и адресность показателей; бюджет, по

существу, стал в России основным

документом, комплексно определяющим

количественные и качественные параметры

государственной (региональной,

муниципальной) социально-экономической

политики.

Бюджеты

государственных внебюджетных фондов

(Пенсионного

фонда РФ, Фонда социального страхования

РФ, федерального и территориальных

фондов обязательного медицинского

страхования) формируются в виде баланса

доходов и расходов государственных

внебюджетных фондов, обеспечивающих

реализацию конституционных прав

граждан на социальное обеспечение,

охрану здоровья и получение бесплатной

медицинской помощи. Состав доходов

и расходов бюджетов государственных

внебюджетных фондов определен Бюджетным

кодексом РФ.

Бюджеты государственных

внебюджетных фондов составляются

органами управления этими фондами на

один календарный год. Утверждаются

органами законодательной власти в форме

законов одновременно с принятием

закона о федеральном (региональном)

бюджете.

К

финансовым планам, составляемым

субъектами хозяйствования, относятся

баланс

доходов и расходов, сводный бюджет,

смета доходов и расходов. Вид

финансового плана, разрабатываемого

коммерческими и некоммерческими

организациями, определяется их

организационно-правовой формой, а также

учредительными (уставными) документами.

Кроме того, в учредительных (уставных)

документах определяется орган или

должностное лицо, уполномоченные

утверждать финансовый план организации.

Порядок и сроки составления финансового

плана, методика расчета его показателей

устанавливаются: для бюджетных учреждений

— Бюджетным кодексом РФ и нормативно-правовыми

актами органов исполнительной власти;

для коммерческих организаций и

некоммерческих организаций других

(кроме бюджетных учреждений)

организационно-правовых форм — приказами,

распоряжениями по организации.

При составлении

финансовых планов в коммерческих

организациях учитывается необходимость

максимизации прибыли; оптимизации

структуры капитала организации и

обеспечения ее финансовой устойчивости;

достижения прозрачности

финансово-экономического состояния

для собственников (участников,

учредителей), инвесторов, кредиторов;

обеспечения инвестиционной

привлекательности; использования

рыночных механизмов привлечения

финансовых средств.

Разработка

финансовых планов коммерческих

организаций осуществляется на основе

бизнес-плана, в котором отражаются те

виды деятельности, которыми предприятие

планирует заниматься в ближайшей и

долгосрочной перспективе.

Финансовый

план коммерческой организации может

составляться в форме баланса

доходов и расходов или

сводного

бюджета.

Баланс

доходов и расходов содержит

информацию о составе и объеме финансовых

ресурсов коммерческой организации и

направлениях их использования на

планируемый период; составляется на

календарный год с поквартальной разбивкой

показателей.

В балансе доходов

и расходов выделяют, как правило,

следующие разделы: доходы и поступления,

расходы и отчисления, платежи в бюджет

и государственные внебюджетные фонды.

При этом финансовый план должен быть

сбалансирован: объем доходов и

поступлений средств, в том числе из

бюджета, должен быть равен сумме расходов,

отчислений и платежей в бюджет и

государственные внебюджетные фонды.

С целью проверки правильности расчета

показателей баланса доходов и расходов

к нему составляется проверочная

таблица, по строкам которой детализируются

виды и объемы финансовых ресурсов

коммерческой организации, а по графам

— направления их использования. Это

позволяет не только проверить

сбалансированность плана, но и проследить

взаимосвязь отдельных видов доходов и

расходов.

Для

организации системы анализа и планирования

денежных потоков на предприятии,

адекватной требованиям рыночных

условий, в настоящее время в коммерческих

организациях используется система

управления финансами, основанная на

разработке и контроле исполнения

иерархической системы бюджетов. Система

бюджетов, включающая бюджеты структурных

подразделений, налоговый бюджет и

сводный

бюджет организации, позволяет

установить жесткий текущий и оперативный

контроль за поступлением и расходованием

денежных средств, создать реальные

условия для выработки эффективной

финансовой стратегии. Бюджеты составляются

на месяц, квартал, календарный год.

Сводный бюджет

коммерческой организации формируется

на основе принципа декомпозиции: каждый

бюджет более низкого уровня является

детализацией бюджета более высокого

уровня, т.е. бюджеты структурных

подразделений и налоговый бюджет

конкретизируют сводный бюджет.

Сводный

бюджет коммерческой организации состоит

из доходной и расходной частей (табл.

4.3). Оптимальным бюджетом является такой,

в котором доходная часть равна расходной.

Таблица 4.3

Состав статей

сводного бюджета коммерческой организации

Доходы | Расходы |

Выручка от Доходы от Остатки средств Кредиты и займы | Налоги в бюджет Заработная плата Платежи в Закупки сырья и Оплата электроэнергии Выплаты по Прочие расходы Дефицит бюджета |

Бюджеты структурных

подразделений формируются на основе

следующих функциональных бюджетов:

бюджета фонда оплаты труда; бюджета

материальных затрат; бюджета потребления

энергии; бюджета амортизации; бюджета

прочих расходов; бюджета погашения

кредитов. Такая система бюджетов

полностью охватывает все денежные

потоки коммерческой организации. С

бюджетом фонда оплаты труда связаны

платежи в государственные внебюджетные

фонды и часть налоговых платежей.

Бюджеты материальных затрат и

потребления энергии отражают основную

часть производственных затрат коммерческой

организации. Бюджет амортизации в

значительной степени определяет

инвестиционную политику предприятия.

Бюджет прочих расходов позволяет

экономить на наименее важных финансовых

расходах. Бюджет погашения кредитов

дает возможность осуществлять операции

по погашению кредитов и займов в строгом

соответствии с планом-графиком

платежей.

Налоговый бюджет

включает в себя все налоги и обязательные

платежи в федеральный бюджет и бюджеты

других уровней, а также в государственные

внебюджетные фонды. Этот бюджет

планируется только в целом по организации.

Финансовое

планирование на основе составления

системы бюджетов нацелено на:

• повышение

управляемости и быстрой адаптации

организации к изменениям на товарных

и финансовых рынках;

• обеспечение

оперативного получения информации и

корректировки стратегии и тактики

управления финансами коммерческой

организации;

• расширение

возможности накоплений для модернизации

производства, повышение инвестиционной

привлекательности организации. Внедрение

системы сквозного финансового

планирования делает коммерческие

организации информационно прозрачными

для коммерческих банков и инвестиционных

компаний, что способно расширить

возможности организации при привлечении

долгосрочных кредитов или размещении

новых эмиссий на фондовом рынке на более

выгодных условиях для эмитента.

Целью составления

финансовых планов некоммерческими

организациями является определение

объема финансовых ресурсов, необходимого

им для выполнения уставных целей и

задач, т.е. предоставления услуг

социально-культурного, научно-технического

и иного некоммерческого характера.

Бюджетные

учреждения, создаваемые органами

государственной власти и органами

местного самоуправления, в соответствии

с Бюджетным кодексом РФ обязаны составлять

смету

доходов и расходов. В

смете доходов и расходов бюджетного

учреждения указываются: ассигнования

из бюджета, доходы от предпринимательской

и иной деятельности, приносящей доход,

расходы, платежи в бюджет и государственные

внебюджетные фонды. Расходы указываются

общей суммой, с выделением расходов,

финансируемых из бюджета, и расходов,

покрываемых за счет внебюджетных

источников.

Бюджетные

учреждения сначала составляют проекты

смет на основе показателей, доводимых

до них соответствующими органами

государственной власти и местного

самоуправления1

(1

В

соответствии с Бюджетным кодексом РФ

они являются главными распорядителями

или распорядителями бюджетных средств),

таких, как задания по предоставлению

государственных или муниципальных

услуг, предельные объемы финансирования2

(2

Предельные

объемы финансирования рассчитываются

на основе заданий по предоставлению

государственных или муниципальных

услуг и количественно определяют

сумму бюджетных ассигнований, которую

планируется выделить из бюджета

данному учреждению)

и индексы-дефляторы по отдельным

статьям сметы. Кроме того, используются:

• тарифная

сетка и справочник тарификационно-квалификационных

требований, утвержденный соответствующим

министерством, ведомством (например,

Министерством здравоохранения и

социального развития РФ для медицинских

учреждений), данные о сотрудниках

(образование, ученая степень, ученое

звание, I

стаж

работы и др.) — при расчете фонда оплаты

труда бюджетного учреждения на

планируемый год;

• ставки единого

социального налога (взноса), нормативы

выплаты компенсаций и пособий,

установленные действующим законодательством

(как федеральным, так и региональным,

местным), — при расчете начислений на

фонд оплаты труда и размера трансфертов

населению;

• материальные и

финансовые нормы и нормативы, установленные

соответствующим органом государственной

власти и местного самоуправления по

отдельным кодам экономической

классификации расходов бюджета, — при

расчете показателей по отдельным

нормируемым статьям расходов сметы;

• положения

договоров с ресурсоснабжающими

организациями — при расчете расходов

на оплату коммунальных и прочих услуг;

• фактический

объем расходов в текущем году — при

планировании хозяйственных расходов.

В проекте сметы

доходов и расходов приводится

поквартальная разбивка показателей

на планируемый год.

Утверждение сметы

доходов и расходов происходит после

принятия закона (решения) о бюджете на

очередной финансовый год, когда на

основании уведомлений о бюджетных

ассигнованиях, лимитов бюджетных

обязательств, доводимых до бюджетных

учреждений органами, исполняющими

бюджет, учреждения уточняют показатели

проектов смет. Право утверждения смет

доходов и расходов в соответствии с

Бюджетным кодексом РФ предоставлено

главным распорядителям и распорядителям

бюджетных средств. Утвержденная

смета доходов и расходов является

основным плановым документом для

финансирования бюджетных учреждений.

Некоммерческие

организации иных (кроме бюджетных

учреждений) организационно-правовых

форм могут составлять как смету доходов

и расходов, так и баланс доходов и

расходов. Выбор конкретного вида

финансового плана фиксируется, как

правило, в учредительных документах

некоммерческих организаций. Смету

доходов и расходов составляют фонды,

общественные и религиозные организации;

у остальных финансовый план формируется

в виде баланса доходов и расходов.

Порядок составления финансового плана

регламентируется нормативными

документами, разрабатываемыми и

утверждаемыми самой некоммерческой

организацией. Следует отметить, что

организационно-правовой и методический

аспекты финансового планирования в

некоммерческих организациях иных (кроме

бюджетных учреждений) организационно-правовых

форм в настоящее время максимально

приближены к порядку, характерному для

коммерческих организаций.

Контрольные

вопросы

1. Дайте определение

финансового планирования, сформулируйте

его отличительные черты.

2. Перечислите и

раскройте основные задачи финансового

планирования.

3. Дайте определение

финансового прогнозирования,

охарактеризуйте его значение.

4. Дайте характеристику

этапов и методов финансового планирования.

5. Перечислите

специфические методы финансового

прогнозирования.

6. Назовите виды

финансовых планов и прогнозов,

составляемых на общегосударственном

и территориальном уровнях, охарактеризуйте

их назначение.

7. Охарактеризуйте

виды финансовых планов и прогнозов,

составляемых коммерческими организациями.

8. Перечислите

финансовые планы, составляемые

некоммерческими организациями,

сформулируйте их особенности.

Задания для

самостоятельной работы

1. Сформулируйте

отличия перспективного финансового

плана и баланса финансовых ресурсов,

перспективного финансового плана и

бюджета (федерального, регионального,

местного).

2. Дайте сравнительную

характеристику финансовых планов,

составляемых коммерческими и

некоммерческими организациями;

объясните, чем обусловлены существующие

различия.

1.2 Виды финансового планирования

Финансовое

планирование деятельности организации

бывает трёх видов и различается по типу

составляемого плана и сроку, на который

он разрабатывается. Финансовое

планирование бывает:

стратегическое

(долгосрочное), на срок от 3 до 5 лет и

более;

тактическое

(среднесрочное), на период от 1 до 3 лет;

оперативное

или текущее (краткосрочное), на срок до

1 года; [7]

Управление,

как процесс начинается со стратегического

планирования, так как оно обеспечивает

основу для всех последующих управленческих

решений.

Стратегическое

планирование – это набор действий и

решений, предпринятых руководством,

которые ведут к разработке специфических

стратегий, то есть детальных, всесторонних,

комплексных планов, предназначенных

для обеспечения осуществления миссии

организации и достижения ее долговременных

целей.

Этапы

разработки финансовой стратегии

предприятия – это формирование

стратегических целей финансовой

деятельности. Главной целью должно

стать максимальное увеличение рыночной

стоимости предприятия. Цели должны быть

отражены в конкретных показателях-нормативах.

Обычно в качестве стратегических

нормативов используют такие как:

среднегодовой

темп роста собственных финансовых

ресурсов;

коэффициент

рентабельности собственного капитала

фирмы;

соотношение

оборотных и внеоборотных активов фирмы

и т.д.

Стратегическое

планирование является единственным

способом прогнозирования будущих

проблем и возможностей. Оно обеспечивает

высшему руководству средства для

создания плана на длительный срок,

основу для принятия решений и формально

способствует снижению риска при принятии

этих решений. [11]

Таким

образом, стратегия – это долгосрочное

определение направлений развития

организации, её целей при предоставлении

свободы исполнителям в меняющихся

условиях. Стратегическое планирование

также является процессом, и состоит из

следующих последовательных, взаимосвязанных

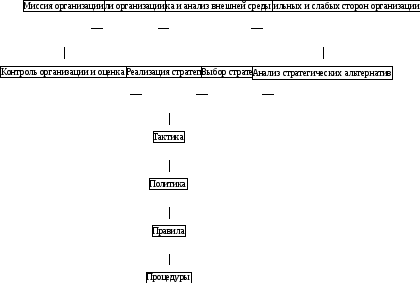

этапов, представленных на рис. 1.

Рис.

1. Процесс стратегического планирования

Стратегическое

планирование приобретает смысл тогда,

когда оно реализуется. Обоснованные

цели являются важнейшим компонентом

эффективного планирования. Руководство

должно использовать специальные

инструменты, позволяющие реализовать

выбранную стратегию.

К

таким инструментам относятся тактика,

политика руководства, правила, процедуры,

стимулирование деятельности работников,

управление по целям и бюджеты. [21]

Тактика

находит свое выражение в краткосрочных

планах, которые согласуются с общими

долгосрочными планами организации.

Стратегический план рассчитанный на

2-3 года или 5 лет, разбивается на годовые

планы, которые составляются на основе

жесткого или адаптивного планирования.

В свою очередь, годовые планы

конкретизируются в квартальных, месячных,

однодневных, сменных и др. планах.

Таким

образом, составление и реализация

тактических планов является необходимым

условием выполнения долгосрочного

стратегического плана.

После

составления тактических планов на

основе политики фирмы руководство

разрабатывает правила, которые

ограничивают действия сотрудников и

гарантируют выполнение конкретных

действий конкретными способами.

Временной

промежуток, на который составляется

финансовый план, имеет существенное

значение.

Наиболее

точными, как правило, являются краткосрочные

планы, наименее точные – долгосрочные

планы. Гораздо сложнее дать точный

прогноз на месяц, чем на один день. Чем

длительнее планируемый период, тем

больше может возникнуть факторов,

малозначимых или неизвестных на данный

момент, которые могут существенно

повлиять на ситуацию в будущем. Ни один

прогноз не может предсказать все будущие

форс-мажоры, для этого необходимо уже

предвидение. Следовательно, еще раз

необходимо подчеркнуть важность наличия

механизма корректировки финансового

плана с учетом изменения различных

внутренних и внешних факторов. При

отсутствии такого механизма финансовый

план, составленный на 5 лет, может стать

нереальным уже через несколько месяцев.

Поэтому краткосрочные и долгосрочные

планы составляются несколько по-разному.

Различие

в составлении краткосрочных и долгосрочных

финансовых планов может также проявляться

и в степени их детализации. Обычно

краткосрочные финансовые планы более

подробны. Ведь на относительно короткий

период времени более реально учесть

значение и достаточно мелких показателей,

чем при составлении долгосрочного

финансового плана.

Финансовые

планы могут быть основными и вспомогательными

(функциональными, частными). Вспомогательные

планы призваны обеспечить составление

основных планов. [23]

К

примеру, основной план включает в себя

плановые показатели выручки, себестоимости,

налоговых платежей и многие другие. Но

чтобы свести все показатели в один план,

то есть составить основной план,

необходимо предварительно составить

целый ряд вспомогательных планов чуть

ли не по каждому показателю. Следует

распланировать величину выручки,

величину себестоимости и прочие

показатели. И только тогда мы сможем

свести все воедино, получив основной

план.

Планы

могут формироваться как по отдельным

подразделениям компании, так и по всей

компании в целом. Сводный агрегированный

финансовый план компании, включающий

в себя основные планы отдельных

подразделений, будет представлять собой

генеральный финансовый план. [8]

По

времени составления финансовые планы

могут быть:

вступительными

(организационными),

текущими

(операционные),

санируемыми

(антикризисными),

объединительными

(соединительными, планами слияния),

разделительными

и ликвидационными. [10]

Вступительные

(организационные) финансовые планы

формируются на дату организации компании.

Текущие

(операционные) финансовые планы

составляются периодически в течение

всего времени функционирования компании.

В

отношении санируемых, объединительных

(соединительных), разделительных,

ликвидационных финансовых планов

нетрудно сделать вывод, что они

составляются в такой момент времени,

когда в компании проводятся процедуры

санации (оздоровления), компания

объединяется, разделяется или находится

на стадии ликвидации.

Потребность

в формировании санируемого (антикризисного)

финансового плана возникает тогда,

когда компания находится на стадии

явного банкротства. Антикризисный

финансовый план должен помочь ответить

на вопрос, каковы у компании реальные

убытки, имеются ли резервы для погашения

кредиторской задолженности и какова

их оценочная величина, а также определить

пути выхода из создавшегося положения.

Разделительные

и объединительные (соединительные,

планы слияния) финансовые планы можно

назвать планами-антиподами. Соединительные

(объединительные, планы слияния) и

разделительные финансовые планы

составляются при присоединении одной

компании к другой или разделении компании

на несколько юридических лиц. То есть

соединительные (объединительные, планы

слияния) и разделительные планы

формируются при реорганизации юридического

лица, которая может производиться в

форме слияния, присоединения, разделения,

выделения или преобразования.

Объединительные

(соединительные, планы слияния) финансовые

планы составляются при объединении

(слиянии) двух и более компаний в одну

или при присоединении одной или более

структурных единиц к данной компании.

Разделительные

финансовые планы составляются в момент

разделения компании на две или более

компании или при выделении одной или

более структурных единиц данной компании

в другую.

Ликвидационные

финансовые планы составляются в момент

ликвидации компании. Причем причины

ликвидации могут быть различными – в

результате банкротства или закрытия

вследствие реорганизации. [24]

По

содержанию отображаемой информации

различают:

статические

финансовые планы,

динамические

(гибкие) финансовые планы. [14]

Статические

планы содержат один уровень представляемой

информации, а динамические (гибкие) –

несколько.

Принципы

финансового планирования

К

основным технологическим принципам

финансового планирования относятся:

Принцип

соответствия состоит в том, что

приобретение текущих активов (оборотных

средств) следует планировать преимущественно

за счет краткосрочных источников.

Другими словами, если предприятие

планирует закупку партии товаров,

прибегать для финансирования этой

сделки к эмиссии облигаций не следует.

Необходимо воспользоваться краткосрочной

банковской ссудой или коммерческим

кредитом поставщика. В то же время, для

проведения модернизации парка оборудования

следует привлекать долгосрочные

источники финансирования.

Принцип

постоянной потребности в рабочем

капитале (собственных оборотных

средствах) сводится к тому, что в

прогнозируемом балансе предприятия

сумма оборотных средств предприятия

должна превышать сумму его краткосрочных

задолженностей, т.е. нельзя планировать

«слабо ликвидный» баланс предприятия.

Данный принцип имеет ярко выраженный

прагматичный смысл – определенная

часть оборотных средств предприятия

должна финансироваться из долгосрочных

источников (долгосрочной задолженности

и собственного капитала). В этом случае

предприятие имеет меньший риск испытать

дефицит оборотных средств.

Принцип

избытка денежных средств предполагает

в процессе планирования «не обнулять»

денежный счет, а иметь некоторый запас

денег для обеспечения надежной платежной

дисциплины в тех случаях, когда какой-либо

из плательщиков просрочит по сравнению

с планом свой платеж. В том случае, когда

в реальной практике сумма денег

предприятия становится чрезмерно

большой (выше некоторого порогового

значения), предприятие может прибегнуть

к покупке высоколиквидных ценных бумаг.

Существо

финансового планирования связано с

тем, что одновременно планируются

прибыли и движение капитала (особенно

денежных средств).

Выбор

оптимального финансового плана является

очень важным моментом для менеджеров

компании. На сегодняшний день не

существует модели, решающей за менеджера,

какую из возможных альтернатив следует

принять. Решение принимается после

изучения альтернатив, на основе

профессионального опыта и, возможно

даже, интуиции руководства. [15]

Контроль

над воплощением финансового плана в

жизнь, достижение долгосрочных планов

невозможно без текущего планирования,

подчиненного этим долгосрочным планам.

Сформулированные

выше условия имеют достаточно общий

вид. В то же время следует осознавать,

что финансовый план – это, в конечном

итоге, набор финансовых показателей,

которые необходимо рассчитывать и

прогнозировать с помощью специальных

технологий.

Выделение

финансового планирования как особого

вида планирования, обусловлено:

относительной

самостоятельностью движения денежных

средств по отношению к материально-вещественным

элементам производства;

активным

воздействием опосредованного деньгами

распределения на производство;

необходимостью

администрирования при принятии решений

о распределении финансовых ресурсов.

87. Охарактеризуйте виды финансовых планов и прогнозов, составляемых коммерческими организациями.

Финансовые

планы коммерческой организации

разрабатываются на основе бизнес-плана

и других плановых (прогнозных) параметров

общехозяйственного и общеэкономического

характера, отражающих виды деятельности

и направления развития организации,

включая инвестиционное, на предстоящий

год и более длительный период. При

формировании финансовых планов

учитывается цель коммерческой

деятельности. Коммерческая организация

составляет годовой баланс доходов и

расходов с поквартальной разбивкой. В

нем планируются показатели, характеризующие

объем и состав финансовых ресурсов

организации, а также направления их

использования.

Сводный

бюджет коммерческой организации

представляет собой более развитую форму

финансового планирования. Кроме этой

функции бюджетирование выполняет также

функции управленческого учета,

оптимизации, координации и контроля

финансовых потоков. Сводным этот бюджет

называется потому, что он представляет

собой иерархическую систему частных

бюджетов, конкретизирующих показатели

сводного бюджета. Его составление и

исполнение позволяют создать условия

для финансового обеспечения и тактической

реализации финансовой стратегии

организации, установить надлежащий

текущий и оперативный контроль

поступления и расходования денежных

средств, своевременно вносить необходимые

корректировки в заданные плановые

параметры с учетом меняющейся рыночной

и внешней среды. Сводный бюджет и входящие

в его состав частные бюджеты составляются

сроком на год, квартал и месяц.

Сводный

бюджет компании состоит из трех бюджетов

первого уровня – операционного,

инвестиционного и финансового.

Операционный бюджет фокусируется на

моделировании будущих расходов и доходов

от текущих операций за бюджетный период.

Следовательно, объектом рассмотрения

операционного бюджета, является

финансовый цикл предприятия. Инвестиционный

бюджет рассматривает вопросы обновления

и выбытия капитальных активов (основных

средств и вложений, долгосрочных

финансовых вложений), что составляет

основу инвестиционного цикла. Цель

финансового бюджета – планирование

баланса денежных поступлений и расходов,

а в более широком смысле – баланса

оборотных средств и текущих обязательств

для поддержания финансовой устойчивости

предприятия в течение бюджетного

периода. Субъекты хозяйствования

самостоятельно решают вопрос о

целесообразности составления финансовых

прогнозов. В частности, некоммерческие

организации их, как правило, не составляют,

коммерческие организации разрабатывают

по форме, аналогичной форме их финансового

плана. Такой подход позволяет обеспечить

преемственность финансового планирования

и финансового прогнозирования. Кроме

того, коммерческие организации могут

составлять прогноз прибыли и убытков,

прогноз движения денежных средств,

прогноз активов и пассивов.

88. Перечислите финансовые планы, составляемые некоммерческими организациями, сформулируйте их особенности.

Финансовые

планы некоммерческих организаций

(бюджетных учреждений, иных некоммерческих

организаций) составляются с целью

определения объема финансовых ресурсов

и направлений их использования в рамках

осуществления этими организациями

уставной деятельности по представлению

социально-культурных, научных,

образовательных и иных услуг на

некоммерческой основе.

Бюджетным

организациям (учреждениям) вменяется

в обязанность составлять бюджетные

сметы в порядке, установленном БК

РФ.

Бюджетная

смета представляет собой документ, в

котором устанавливаются в соответствии

с классификацией расходов бюджета

лимиты бюджетных обязательств бюджетной

организации. Смета включает расходы

бюджетного учреждения, связанные с

выполнением его функций в соответствии

с уставом (расходы на оплату труда

работников; поставок товаров, работ,

услуг, на уплату налогов и других

обязательных платежей в бюджет и

государственные внебюджетные фонды),

с выделением расходов, финансируемых

за счет бюджетных ассигнований и из не

бюджетных источников.

Бюджетная

смета составляется учреждением на

основе показателей, доведенных до него

главным распорядителем или распорядителем

бюджетных средств (органом публичной

власти, органом управления внебюджетным

фондом, бюджетным учреждением, имеющим

право распределять бюджетные ассигнования

и лимиты бюджетных обязательств среди

подведомственных бюджетных учреждений).

Для составления проекта сметы бюджетные

учреждения используют установленные

законодательными и нормативными

правовыми актами тарифы и цены, нормы

и нормативы расходов, хозяйственные

договоры и данные о расходах за прошлый

год. Показатели проекта годовой сметы

разбиваются по кварталам. После принятия

закона (решения) о бюджете на очередной

год происходит уточнение бюджетными

учреждениями проектов своих смет с

учетом показателей принятого бюджета.

Затем уточненные проекты смет утверждаются

главными распорядителями (распорядителями)

или руководителями бюджетных учреждений,

имеющими на это право, в качестве

директивных финансовых планов бюджетных

организаций.

Прочие

некоммерческие организации вправе

выбирать виды финансовых планов: баланс

доходов и расходов или смету доходов и

расходов. Избранная форма планирования

должна быть установлена в учредительских

документах организации. Чаще всего

финансовые планы в форме сметы доходов

и расходов используют общественные и

религиозные организации и различные

общественные фонды. Финансовые планы

таких некоммерческих организаций

регламентируются, разрабатываются и

утверждаются самими организациями, и

в этом их финансовое планирование

сближается с планированием коммерческих

организаций, хотя цели у них различные.