Основные этапы стратегического планирования: 45. Стратегическое планирование, его основные этапы. – характеристика, анализ, последовательность :: BusinessMan.ru

45. Стратегическое планирование, его основные этапы.

Стратегическое

планирование — это одна из функций

управления, которая представляет собой

процесс выбора целей организации и

путей их достижения. Стратегическое

планирование обеспечивает основу для

всех управленческих решений. Поэтому,

большинство предприятий и организаций

ориентированы на выработку стратегических

планов развития. Стратегическое

планирование — это выработка стратеги

с помощью формализованной процедуры,

расписанной по этапам, методикам, технике

исполнения и направленной на построение

модели будущего, а также программы

перехода к этой модели.

ОСНОВНЫЕ

ЭТАПЫ СТРАТЕГИЧЕСКОГО ПЛАНИРОВАНИЯ

Процесс

стратегического планирования включает

в себя 8 основных этапов и представляет

собой замкнутый цикл.

Миссия

предприятия > Постановка целей >

Оценка и анализ внешней среды >

Управленческое обследование предприятия

> Анализ стратегических альтернатив

> Выбор стратегии > Реализация

стратегии > Оценка стратегии.

1

Миссия организации

Миссия

организации — это основная общая цель

организации, ясно выраженная причина

ее существования.

2

Постановка целей

Чтобы

внести существенный вклад в успех

организации цели должны обладать

следующим характеристиками:

Конкретность

и измеримость, Ориентация целей во

времени, достижимость, Непротиворечивость

(взаимно поддерживающие цели), то есть

действия и решения, необходимые для

достижения одной цели, не должны мешать

достижению других целей.

3

Оценка и анализ внешней среды

Оценка

внешней среды ведется по следующим

направлениям:

1.

Оценить изменения, которые воздействуют

на разные аспекты текущей стратегии.

2.

Определить факторы, которые представляют

угрозу для текущей стратегии и разработать

план по нейтрализации выявленных угроз.

3.

Определить какие факторы представляют

больше возможностей для достижения

целей путем корректировки плана.

4

Управленческое обследование внутренних

сильных и слабых сторон организации

Управленческое

обследование — это оценка функциональных

сфер деятельности предприятия и анализ,

направленный на выявление ее стратегически

сильных и слабых сторон.

5

Анализ стратегических альтернатив

После

того как руководство сопоставит внешние

угрозы и возможности с внутренними

силами и слабостями, оно может определить

стратегию, которой будет следовать. С

экономической точки зрения, перед

руководством предприятия стоят только

четыре основные стратегические

альтернативы. Это ограниченный рост,

рост, сокращение, а также сочетание этих

трех стратегий.

6

Выбор стратегии

После

того как руководство предприятия

проанализирует существующие альтернативы,

оно выбирает конкретные стратегии.

Выбор стратегии — центральный момент

стратегического планирования.

7

Реализация стратегии

Метод

достижения стратегических целей

конкретизируется в дополнительных

планах и указаниях, которые обеспечивают

достижение промежуточных целей и

определяют процесс реализации

стратегического плана.

8

Оценка стратегического плана

Оценка

стратегии проводится путем сравнения

результатов работы с поставленными в

стратегическом плане целями.

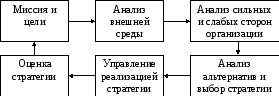

Основные этапы стратегического планирования

Стратегическое

планирование состоит из ряда взаимосвязанных

этапов, они указаны на рис. 2. Основными

этапами стратегического планирования

являются:

определение

миссии и целей организации;оценка и анализ

внешней среды;оценка и анализ

сильных и слабых сторон организации;анализ

альтернатив и выбор стратегии;управление

реализацией стратегии;оценка стратегии.

Рис. 2. Процесс

стратегического планирования

2.1. Миссия и цели.

Первым

и самым существенным решением при

планировании будет выбор целей

организации.

В

рамках управления фирмой цели выполняют

ряд конкретных важнейших функций:

1)

Цели отражают общую концепцию деятельности

и развития фирмы и конкретизируют ее

основные направления.

2) Цель является

ориентиром в окружающем мире для фирмы

или отдельного человека.

3) Цель является

основой выработки критериев с помощью

которого можно принимать обоснованные

решения.

4) Наличие целей,

в особенности великих, сплачивает

энтузиастов, побуждает брать на себя

нелегкие обязанности и прилагать все

усилия для их выполнения

5)

Официально провозглашенные цели служат

оправданием существования фирмы.

Поскольку

цели являются основой для всего

дальнейшего процесса планирования, к

ним имеются определенные требования:

конкретность;

реальность и

достижимость;гибкость;

известны всем и

понятны.

В

состав общих целей, отражающих концепцию

развития фирмы, входят генеральная цель

(миссия) и 4-6 раскрывающих ее общефирменных

целей.

Миссия

представляет собой набор качественных

положений в обобщающей форме раскрывающих

то, чему решила посвятить себя фирма.

Чаще всего рассматривается удовлетворение

тех или иных общественных потребностей.

Миссия

не должна зависеть от текущего состояния

организации, так как она в целом выражает

отстраненное будущее, показывая на что

будут устремлены усилия и какие ценности

будут при этом приоритетны. Поэтому в

миссии не принято указывать в качестве

главной цели получение прибыли.

Миссия должна быть

официально сформулирована и о ней должно

быть сообщено сотрудникам организации.

На

вершине иерархии находится миссия, а

от нее уже отходят общефирменные цели.

Эту структуру можно изобразить в виде

дерева целей.

2.2. Анализ внешней среды.

Анализ

внешней среды представляет собой

процесс, посредством которого разработчики

стратегического плана контролируют

внешние по отношению к организации

факторы, чтобы определить возможности

и угрозы для фирмы.

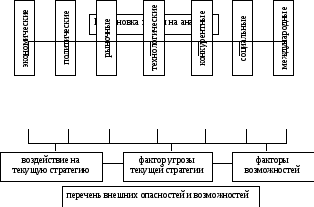

Угрозы

и возможности могут проявиться в 7

областях внешнего окружения, что

представлено на рис. 3.

Рис. 3. Схема анализа

внешней среды организации

Экономические

факторы.

Текущее

и прогнозируемое состояние экономики

может иметь драматическое влияние на

цели организации. Некоторые факторы в

экономической окружающей среде должны

постоянно диагностироваться и оцениваться.

Среди них: темпы инфляции или дефляции,

уровни занятости, международный платежный

баланс, стабильность доллара США за

рубежом и налоговая ставка. Каждый из

этих факторов может представлять либо

угрозу, либо новую возможность для

фирмы.

Политические

факторы.

Необходимо

следить за соглашениями по тарифам и

торговле между странами, за таможенной

политикой, антимонополией, ограничениями

на получение ссуд и наем рабочей силы.

Рыночные

факторы:

Исследуют:

Технологические

факторы:

Такой анализ должен учитывать изменения

в технологии производства, чтобы

скоростные изменения не стали впоследствии

шоком для компании.

Факторы

конкуренции:

Предполагает постоянный контроль за

действиями конкурентов, что ими движет,

что они могут сделать.

Социальные

факторы:

Следит за изменениями общественных

ценностей, установок, отношений, ожиданий

и нравов.

Международные

факторы:

Руководство

сегодня должно постоянно контролировать

и оценивать изменения в этой более

широкой среде. Угрозы и возможности

могут возникнуть в результате легкости

доступа к сырьевым материалам, деятельности

иностранных картелей (например, ОПЕК),

изменений валютного курса и политических

решений в странах, выступающих в роли

инвестиционных объектов или рынков.

Из

всего вышеперечисленного анализ внешней

среды должен дать ответы на вопросы о

том, какие изменения во внешнем окружении

воздействуют на текущую стратегию

организации, какие факторы представляют

угрозу для текущей стратегии, а какие

факторы предоставляют большие возможности.

Данный анализ проводится на основе

перечня внешних опасностей и возможностей

для организации, представленном на рис.

4.

ОПАСНОСТИ | ВОЗМОЖНОСТИ |

1 2 3 … | 1 2 3 … |

Рис.

4. Перечень внешних опасностей и

возможностей для организации

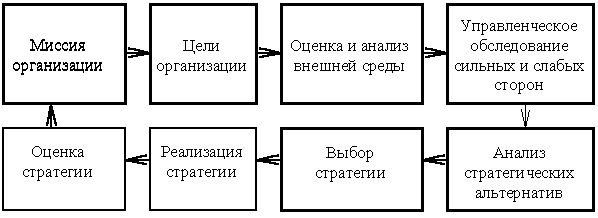

1.2 Этапы стратегического планирования

Процесс стратегического

планирования в компании состоит из

нескольких этапов (рис. 1.1):

4

1.Определение

миссии и целей организации.

2.Анализ среды,

включающий в себя сбор информации,

анализ сильных и слабых сторон фирмы,

а также ее потенциальных возможностей

на основании имеющейся внешней и

внутренней информации.

3.Выбор стратегии.

4.Реализация

стратегии.

5.Оценка и контроль

выполнения.

Рисунок 1.1. Процесс

стратегического планирования

Определение

миссии и целей организации.

Целевая функция начинается с установления

миссии предприятия, выражающей философию

и смысл его существования.

Миссия – это

концептуальное намерение двигаться в

определенном направлении. Обычно в ней

детализируется статус предприятия,

описываются основные принципы его

работы, действительные намерения

руководства, а также дается определение

самых важных хозяйственных характеристик

предприятия. Миссия выражает устремленность

в будущее, показывает то, на что будут

направляться усилия организации, какие

ценности будут при этом приоритетными.

Поэтому миссия не должна зависеть от

текущего состояния предприятия, на ней

не должны отражаться финансовые проблемы

и т.д. В миссии не принято указывать

получение прибыли в качестве основной

цели создания организации, хотя получение

прибыли является важнейшим фактором

функционирования предприятия.

Цель – это

конкретизация миссии в организации в

форме, доступной для управления процессом

их реализации. Основные характеристики

цели заключается в следующем:

-четкая ориентация

на определенный интервал времени;

-конкретность и

измеримость;

-непротиворечивость

и согласованность с другими миссиями

и ресурсами;

-адресность и

контролируемость.

Исходя из миссии

и целей существования организации,

строятся стратегии развития, и определяется

политика организации.

Стратегический

анализ или

как его еще называют «портфельный

анализ» (в случае анализа диверсифицированной

компании) является основным элементом

стратегического планирования. В

литературе отмечается, что портфельный

анализ выступает в качестве инструмента

стратегического управления, с помощью

которого руководство предприятия

выявляет и оценивает свою деятельность

с целью вложения средств в наиболее

прибыльные и перспективные ее направления.

Основным методом

портфельного анализа является построение

двухмерных матриц. С помощью таких

матриц происходит сравнение производств,

подразделений, процессов, продуктов по

соответствующим критериям.

Существует три

подхода к формированию матриц:

1. Табличный подход,

при котором значения варьирующихся

параметров возрастают по мере удаления

от графы наименования этих параметров.

При этом анализ портфеля ведется от

левого верхнего угла к правому нижнему.

2. Координатный

подход, при котором значения варьируемых

параметров возрастают по мере отдаления

от точки пересечения координат. Анализ

портфеля здесь ведется от левого нижнего

угла к правому верхнему.

3. Логический поход,

при котором анализ портфеля ведется от

правого нижнего угла к левому верхнему.

Такой поход получил наибольшее

распространение в зарубежной практике.

Анализ окружающей

среды необходим при осуществлении

стратегического анализа, т.к. его

результатом является получение

информации, на основе которой делаются

оценки относительно текущего положения

предприятия на рынке.

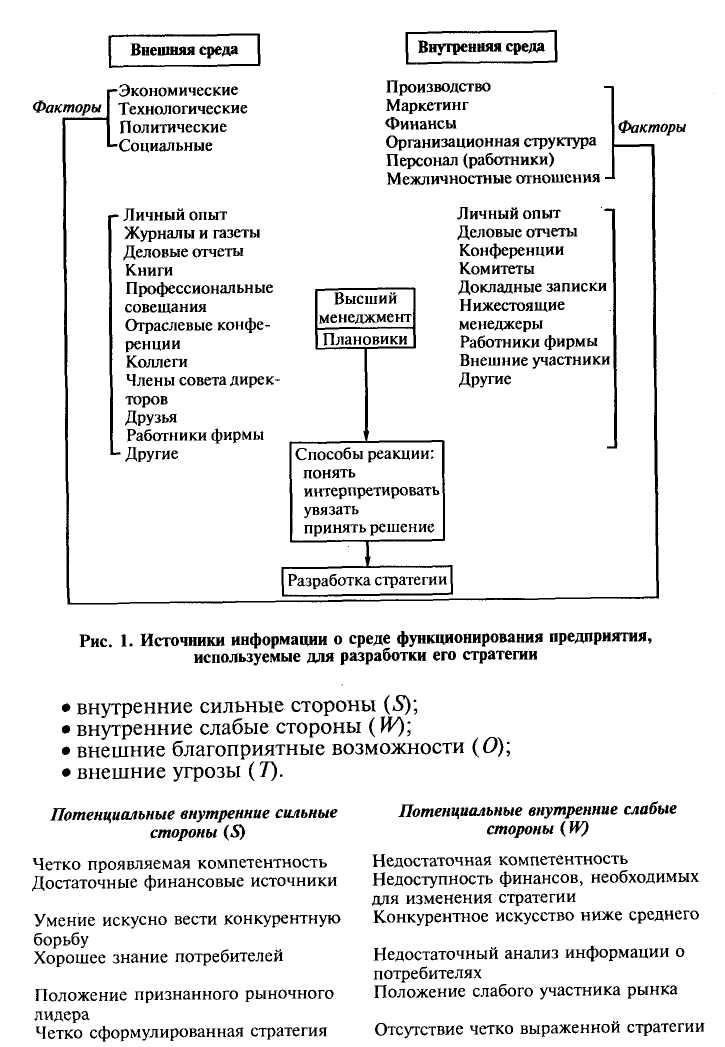

Анализ окружающей

среды предполагает изучение трех ее

составляющих: внешней среды;

непосредственного окружения; внутренней

среды организации.

Анализ внешней

среды включает

изучение влияния экономики, правового

регулирования и управления, политических

процессов, природной среды и ресурсов,

социальной и культурной составляющих

общества, научно-техническое и

технологическое развитие общества,

инфраструктуры и т.п. Непосредственное

окружение

анализируется по следующим основным

компонентам: покупатели, поставщики,

конкуренты, рынок рабочей силы. Анализ

внутренней среды

вскрывает те возможности, тот потенциал,

на который может рассчитывать фирма в

конкурентной борьбе в процессе достижения

своих целей. Внутренняя среда анализируется

по следующим направлениями: кадры фирмы,

их потенциал, квалификация, интересы и

т.п.; организация управления; производство,

включая организационные, операционные

и технико-технологические характеристики

и научные исследования и разработки;

финансы фирмы; маркетинг; организационная

культура.

Выбор стратегии.

Стратегический выбор предполагает

формирование альтернативных направлений

развития организации, их оценку и выбор

лучшей стратегической альтернативы

для реализации. При этом используется

специальный инструментарий, включающий

количественные методы прогнозирования,

разработку сценариев будущего развития,

портфельный анализ (матрица BCG, Mc Kincey и

др.). Стратегия – это долгосрочное

качественно определенное направление

развития организации, касающееся сферы,

средств и формы ее деятельности, системы

взаимоотношений внутри организации, а

также позиции организации в окружающей

среде, приводящее организацию к ее

целям.

Стратегия выбирается

с учетом:

-конкурентной

позиции фирмы в данной стратегической

зоне хозяйствования;

-перспектив развития

самой стратегической зоны хозяйствования;

-в некоторых случаях

с учетом технологии, которой располагает

фирма.

Реализация

стратегии

является критическим процессом, так

как именно он в случае успешного

осуществления приводит предприятие к

достижению поставленных целей. Реализация

стратегии осуществляется через разработку

программ, бюджетов и процедур, которые

можно рассматривать как среднесрочные

и краткосрочные планы реализации

стратегии. Основные составляющие

успешного выполнения стратегии:

-цели стратегии и

планы доводятся до работников с тем,

чтобы достичь с их стороны понимания

того, к чему стремится организация, и

вовлечь в процесс реализации стратегии;

-руководство

своевременно обеспечивает поступление

всех необходимых для реализации стратегии

ресурсов, формирует план осуществления

стратегии в виде целевых установок;

-в процессе

реализации стратегии каждый уровень

руководства решает свои задачи и

осуществляет закрепленные за ним

функции.

Оценка выбранной

(реализуемой) стратегии

заключается в ответе на вопрос: приведет

ли выбранная стратегия к достижению

фирмой своих целей? Если стратегия

соответствует целям фирмы, то дальнейшая

ее оценка проводится по следующим

направлениям:

-соответствие

выбранной стратегии состоянию и

требованиям окружения;

-соответствие

выбранной стратегии потенциалу и

возможностям фирмы;

-приемлемость

риска, заложенного в стратегии.

Результаты

реализации стратегии оцениваются, и с

помощью системы обратной связи

осуществляется контроль деятельности

организации, в ходе которого может

происходить корректировка предыдущих

этапов. И. Ансофф в своей книге

«Стратегическое управление» формулирует

следующие принципы стратегического

контроля:

1. Из-за неопределенности

и неточности расчетов стратегический

проект может легко превратиться в пустую

затею. Допускать этого нельзя, расходы

должны приводить к запланированным

результатам. Но в отличие от обычной

практики производственного контроля

внимание должно быть сконцентрировано

на окупаемости расходов, а не на контроле

за бюджетом.

2. В каждой контрольной

точке необходимо сделать оценку

окупаемости расходов в течение жизненного

цикла нового товара. До тех пор пока

окупаемость превышает контрольный

уровень, реализацию проекта следует

продолжать. Когда она окажется ниже

этого уровня, следует рассмотреть и

другие возможности, в том числе прекращение

проекта.

24. Понятие и этапы стратегического планирования

Стратегическое

планирование-процесс формулировки

стратегии по этапам.

Стратегическое планирование

обеспечивает основу для всех управленческих

решений. Функции организации, мотивации

и контроля ориентированы на выработку

стратегических планов. Не используя

преимущества стратегического планирования,

организации в целом и отдельные люди

будут лишены четкого способа оценки

цели и направления корпоративного

предприятия. Процесс стратегического

планирования обеспечивает основу для

управления членами организации.

Этапы:

миссия

цели

оценка и анализ внешней

средыуправленческое

обследование сильных и слабых сторон

организациианализ стратегических

альтернативвыбор стратегии

реализация стратегии

корректировка и оценка

Миссия – это концептуальное

намерение двигаться в определенном

направлении. Обычно в ней детализируется

статус предприятия, описываются основные

принципы его работы, действительные

намерения руководства, а также дается

определение самых важных хозяйственных

характеристик предприятия. Миссия

выражает устремленность в будущее,

показывает то, на что будут направляться

усилия организации, какие ценности

будут при этом приоритетными. Поэтому

миссия не должна зависеть от текущего

состояния предприятия, на ней не должны

отражаться финансовые проблемы и т.д.

В миссии не принято указывать получение

прибыли в качестве основной цели создания

организации, хотя получение прибыли

является важнейшим фактором функционирования

предприятия.

Цель – это конкретизация

миссии в организации в форме, доступной

для управления процессом их реализации.

Основные характеристики цели

стратегического планирования заключается

в следующем:

четкая ориентация на

определенный интервал времени;

конкретность и измеримость;

непротиворечивость и

согласованность с другими миссиями и

ресурсами;

адресность и контролируемость.

25. Сущность стратегического менеджмента. Миссия и стратегические цели организации

Стратегический менеджмент

распространяется на долгосрочные цели

и действия компании. Можно сказать, что

формулировка стратегии (образа действий)

и ее четкий инструментарий являются

ядром управления и наиболее верным

признаком хорошего менеджмента компании.

Содержанием стратегического

менеджмента являются:

— определение назначения

и главных целей бизнеса фирмы;

— анализ внешней среды

фирмы;

— анализ ее внутренней

обстановки;

— выбор и разработка

стратегии на уровне стратегической

зоны хозяйствования (СЗХ) фирмы;

— анализ портфеля

диверсифицированной фирмы;

— проектирование ее

организационной структуры;

— выбор степени интеграции

и систем управления;

— управление комплексом

“стратегия – структура – контроль”;

— определение нормативов

поведения и политик фирмы в отдельных

сферах ее деятельности;

— обеспечение обратной

связи результатов и стратегии компании;

— совершенствование

стратегии; структуры управления

Миссия – это концептуальное

намерение двигаться в определенном

направлении. Обычно в ней детализируется

статус предприятия, описываются основные

принципы его работы, действительные

намерения руководства, а также дается

определение самых важных хозяйственных

характеристик предприятия. Миссия

выражает устремленность в будущее,

показывает то, на что будут направляться

усилия организации, какие ценности

будут при этом приоритетными. Поэтому

миссия не должна зависеть от текущего

состояния предприятия, на ней не должны

отражаться финансовые проблемы и т.д.

В миссии не принято указывать получение

прибыли в качестве основной цели создания

организации, хотя получение прибыли

является важнейшим фактором функционирования

предприятия.

Цель – это конкретизация

миссии в организации в форме, доступной

для управления процессом их реализации.

Существует два типа целей: долгосрочные

и краткосрочные. Обычно краткосрочными

считаются цели, которые достигаются в

течение одного года, а долгосрочными —

которые будут достигнуты через два-три

года и более. Такая классификация имеет

принципиальное значение, так как

указанные цели существенно различаются

по содержанию. Краткосрочные цели

конкретизированы, в частности в них

указывается, каким образом, кто и когда

должен их выполнять. Краткосрочные цели

устанавливаются исходя из долгосрочных.

Они «подчинены» им и определяют

деятельность организации на ближайший

период. Если возникает необходимость,

устанавливаются еще и промежуточные

(среднесрочные) цели.

Цели организации можно

подразделить также:

по сфере реализации —

на технологические, экономические,

производственные, административные,

маркетинговые, научно-технические,

социальные;

по степени формализации

— количественные и качественные цели;

по уровню иерархии —

общие и специфические;

по масштабу охвата — в

эту группу следует добавить общефирменные,

внутрифирменные, групповые и индивидуальные.

При этом общие цели,

отражающие концепцию развития организации

как системы в целом, можно назвать

внешними. Внутренние цели — цели

оптимизации потенциала организации.

Понятие и этапы стратегического планирования

Процесс стратегического планирования в компании состоит из нескольких этапов:

- Определение миссии и целей организации.

- Анализ среды, включающий в себя сбор информации, анализ сильных и слабых сторон фирмы, а также ее потенциальных возможностей на основании имеющейся внешней и внутренней информации.

- Выбор стратегии.

- Выполнение стратегии.

- Оценка и контроль выполнения.

Определение миссии и целей организации

Целевая функция начинается с установления миссии предприятия, выражающей философию и смысл его существования.

Миссия – это концептуальное намерение двигаться в определенном направлении.» Обычно в ней детализируется статус предприятия, описываются основные принципы его работы, действительные намерения руководства, а также дается определение самых важных хозяйственных характеристик предприятия.

Миссия выражает устремленность в будущее, показывает то, на что будут направляться усилия организации, какие ценности будут при этом приоритетными. Поэтому миссия не должна зависеть от текущего состояния предприятия, на ней не должны отражаться финансовые проблемы и т.д. В миссии не принято указывать получение прибыли в качестве основной цели создания организации, хотя получение прибыли является важнейшим фактором функционирования предприятия.

Цели – это конкретизация миссии в организации в форме, доступной для управления процессом их реализации.

Основные характеристики цели заключается в следующем:

- четкая ориентация на определенный интервал времени;

- конкретность и измеримость;

- непротиворечивость и согласованность с другими миссиями и ресурсами;

- адресность и контролируемость.

Исходя из миссии и целей существования организации строятся стратегии развития, определяется политика организации.

Понятие стратегического анализа

Стратегический анализ или как его еще называют «портфельный анализ» является основным элементом стратегического планирования. «В литературе отмечается, что портфельный анализ выступает в качестве инструмента стратегического управления, с помощью которого руководство предприятия выявляет и оценивает свою деятельность с целью вложения средств в наиболее прибыльные и перспективные ее направления.»

Стратегический анализ зародился в конце 60-х годов. В это время крупные фирмы и большинство средних превратились в комплексы, которые объединяли в себе выпуск разнородной продукции и выходили на многие товарные рынки. Однако рост продолжался уже далеко не на всех рынках, а некоторые из них даже были не перспективными. Такое расхождение возникло из-за различий в степени насыщения спроса, изменением экономических, политических и социальных условий, растущей конкуренцией и быстрыми темпами обновления технологий.

Стало очевидно, что продвижение в новые отрасли не поможет компании решить свои стратегические проблемы или использовать весь свой потенциал. Ситуация требовала от управляющих радикального изменения угла зрения. В таких условиях на смену экстраполяции пришло стратегическое планирование и портфельный анализ.

Единицей портфельного анализа является «стратегическая зона хозяйствования» (СЗХ). СЗХ представляет из себя какой-либо рынок, на который фирма имеет или же пытается найти выход. Каждая СЗХ характеризуется определенным видом спроса, а также определенной технологией. Как только на смену одной технологии приходит другая, проблема соотношения технологий становится стратегическим выбором фирмы. В ходе портфельного анализа фирма оценивает перспективы того или иного направления деятельности.

Основным методом портфельного анализа является построение двухмерных матриц. С помощью таких матриц происходит сравнение производств, подразделений, процессов, продуктов по соответствующим критериям.

Существует три подхода к формированию матриц:

- Табличный подход, при котором значения варьирующихся параметров возрастают по мере удаления от графы наименования этих параметров. При этом анализ портфеля ведется от левого верхнего угла к правому нижнему.

- Координатный подход, при котором значения варьируемых параметров возрастают по мере отдаления от точки пересечения координат. Анализ портфеля здесь ведется от левого нижнего угла к правому верхнему.

- Логический поход, при котором анализ портфеля ведется от правого нижнего угла к левому верхнему. Такой поход получил наибольшее распространение в зарубежной практике.

Анализ окружающей среды необходим при осуществлении стратегического анализа, т.к. его результатом является получение информации, на основе которой делаются оценки относительно текущего положения предприятия на рынке.

Анализ окружающей среды предполагает изучение трех ее составляющих:

- внешней среды;

- непосредственного окружения;

- внутренней среды организации.

Анализ внешней среды включает изучение влияния экономики, правового регулирования и управления, политических процессов, природной среды и ресурсов, социальной и культурной составляющих общества, научно-техническое и технологическое развитие общества, инфраструктуры и т.п.

Анализ внешней среды представляет собой процесс, посредством которого разработчики стратегического плана контролируют внешние по отношению к организации факторы, чтобы определить возможности и угрозы для фирмы.

Анализ внешней среды помогает получить важные результаты. Он дает организации время для прогнозирования возможностей, время для составления плана на случай непредвиденных обстоятельств, время для разработки системы раннего предупреждения на случай возможных угроз и время на разработку стратегий, которые могут превратить прежние угрозы в любые выгодные возможности.

С точки зрения оценки этих угроз и возможностей роль анализа внешней среды в процессе стратегического планирования заключается по существу в ответе на три конкретных вопроса:

- Где сейчас находится организация?

- Где, по мнению высшего руководства, должна находиться организация в будущем?

- Что должно сделать руководство, чтобы организация переместилась из того положения, в котором находится сейчас, в то положение, где ее хочет видеть руководство?»

Угрозы и возможности, с которыми сталкивается организация, обычно можно выделить семь областей. Этими областями являются экономика, политика, рынок, технология, конкуренция, международное положение и социальное поведение.

Экономические факторы. Текущее и прогнозируемое состояние экономики может иметь драматическое влияние на цели организации. Некоторые факторы в экономической окружающей среде должны постоянно диагностироваться и оцениваться. «Изучение экономической компоненты макроокружения позволяет понять то, как формируются и распределяются ресурсы. Совершенно очевидно, что это является жизненно важным для организации, так как доступ к ресурсам очень сильно определяет состояние входа в организацию.

Изучение экономики предполагает анализ ряда показателей: величины ВНП, темпов инфляции, уровня безработицы, процентной ставки, производительности труда, норм налогообложения, платежного баланса, норм накопления и т.п. При изучении экономической компоненты важно обращать внимание на такие факторы как общий уровень экономического развития, добываемые природные ресурсы, климат, тип и уровень развитости конкурентных отношений, структура населения, уровень образованности рабочей силы и величина заработной платы.

Для стратегического управления при изучении перечисленных показателей и факторов представляют интерес не значения показателей как таковые, а в первую очередь то, какие возможности для ведения бизнеса это дает.

Также в сферу интереса стратегического управления входит и вскрытие потенциальных угроз для фирмы, которые заключены в отдельных составляющих экономической компоненты. Очень часто бывает так, что возможности и угрозы идут в жесткой связке.»

«Анализ экономической компоненты ни в коем случае не должен сводиться к анализу отдельных ее составляющих. Он должен быть направлен на комплексную оценку ее состояния. В первую очередь, это фиксация уровня риска, степень напряженности конкуренции и уровень деловой привлекательности.»

Рыночные факторы. Изменчивая рыночная внешняя среда представляет собой область постоянного беспокойства для организаций. В анализ рыночной среды входят многочисленные факторы, которые могут оказать непосредственное воздействие на успехи и провалы организации.

Международные факторы. Угрозы и возможности могут возникнуть в результате легкости доступа к сырьевым материалам, деятельности иностранных картелей (например, ОПЕК), изменений валютного курса и политических решений в странах, выступающих в роли инвестиционных объектов или рынков.

При помощи анализа внешней среды организация может создать перечень опасностей и возможностей, с которыми она сталкивается в этой среде.

Непосредственное окружение анализируется по следующим основным компонентам: покупатели, поставщики, конкуренты, рынок рабочей силы. Анализ внутренней среды вскрывает те возможности, тот потенциал, на который может рассчитывать фирма в конкурентной борьбе в процессе достижения своих целей.

Внутренняя среда анализируется по следующим направлениями:

- кадры фирмы, их потенциал, квалификация, интересы и т.п.;

- организация управления;

- производство, включая организационные, операционные и технико-технологические характеристики и научные исследования и разработки;

- финансы фирмы;

- маркетинг;

- организационная культура.

Выбор стратегии в соответствии с результатами стратегического анализа

Стратегия – это долгосрочное качественно определенное направление развития организации, касающееся сферы, средств и формы ее деятельности, системы взаимоотношений внутри организации, а также позиции организации в окружающей среде, приводящее организацию к ее целям.

Стратегия выбирается с учетом:

- конкурентной позиции фирмы в данной стратегической зоне хозяйствования;

- перспектив развития самой стратегической зоны хозяйствования;

- в некоторых случаях с учетом технологии, которой располагает фирма.

Технологический фактор должен присутствовать при выборе стратегии для предприятия, которое хозяйствует в отрасли, где данный фактор имеет решающее значение, и технологии быстро меняются.

Существует четыре основных типа стратегий:

- Стратегии концентрированного роста – стратегия усиления позиций на рынке, стратегия развития рынка, стратегия развития продукта.

- Стратегии интегрированного роста – стратегия обратной вертикальной интеграции, стратегия вперед идущей вертикальной интеграции.

- Стратегии диверсификационного роста – стратегия центрированной диверсификации, стратегия горизонтальной диверсификации.

- Стратегии сокращения – стратегия ликвидации, стратегия «сбора урожая», стратегия сокращения, стратегия сокращения расходов.

Оценка выбранной стратегии

Оценка выбранной стратегии заключается в ответе на вопрос: приведет ли выбранная стратегия к достижению фирмой своих целей?

Если стратегия соответствует целям фирмы, то дальнейшая ее оценка проводится по следующим направлениям:

- соответствие выбранной стратегии состоянию и требованиям окружения;

- соответствие выбранной стратегии потенциалу и возможностям фирмы;

- приемлемость риска, заложенного в стратегии.

Выполнение и контроль стратегии

И. Ансофф в своей книге «Стратегическое управление» формулирует следующие принципы стратегического контроля:

- Из-за неопределенности и неточности расчетов стратегический проект может легко превратиться в пустую затею. Допускать этого нельзя, расходы должны приводить к запланированным результатам. Но в отличие от обычной практики производственного контроля внимание должно быть сконцентрировано на окупаемости расходов, а не на контроле за бюджетом.

- В каждой контрольной точке необходимо сделать оценку окупаемости расходов в течении жизненного цикла нового товара. До тех пор пока окупаемость превышает контрольный уровень, реализацию проекта следует продолжать. Когда она окажется ниже этого уровня, следует рассмотреть и другие возможности, в том числе прекращение проекта.

Функции высшего руководства:

- Углубленное изучение состояния среды, целей и разработки стратегий: окончательное уяснение сущности определенных целей и более широкое доведение идей стратегий и смысла целей до сотрудников фирмы.

- Принятие решений по эффективности использования имеющихся у фирмы ресурсов.

- Решения по поводу организационной структуры.

- Проведение необходимых изменений на фирме.

- Пересмотр плана выполнения стратегии в случае возникновения непредвиденных обстоятельств.

Изменения, которые проводятся в процессе выполнения стратегий называются стратегическими изменениями. Перестройка организации может быть в таких формах, как радикальное преобразование, умеренное преобразование, обычные изменения и несущественные изменения.

Типы организационных структур: элементарная, функциональная, дивизиональная, структура по СЕБ, матричная. Выбор организационной структуры зависит от размера и степени разнообразности деятельности, географического размещения организации, технологии, отношения к организации со стороны руководителей и сотрудников организации, динамизма внешней среды и стратегии, реализуемой организацией.

Чтобы провести изменения нужно вскрыть, проанализировать и предсказать то, какое сопротивление можно встретить, планируя изменения, уменьшить до возможного минимума это сопротивление и установить статус-кво нового состояния. Стили проведения изменений: конкурентный, самоустранения, компромисса, приспособления, сотрудничества. Задачей контроля является выяснение того, приведет ли осуществление стратегии к реализации целей.

Источник: материалы сайта ereport.ru

Этапы стратегического планирования:

Формулировка

миссии организации.Постановка

целей.Оценка

и анализ внешней среды.Управленческое

обследование организации (анализ

внутренней среды).Анализ

стратегических альтернатив.Выбор

стратегии.Реализация

стратегии и последующая оценка

результатов.

Циклы управления, включенные в

стратегический план, периодически

повторяются. На любом этапе возможен

возврат к любому предыдущему этапу

планирования.

Основная тенденция последнего времени

– сокращение периодов изменения

стратегии и переход к непрерывному

стратегическому планированию.

Стратегия

– детальный и

всесторонний комплексный план,

предназначенный для того, чтобы обеспечить

осуществление миссии организации и

достижение ее целей.

Таблица 1

Сравнительные характеристики системы управления

параметры | бюджетирование | Долгосрочное | Стратегическое | Стратегический |

Допущение | прошлое | тенденции | новые | частичная |

Тип | медленнее | сравним | быстрее | |

Процесс | циклический | реальное | ||

Основа | контроль | предвидение | изменение | учет |

Акцент | стабильность, | предвидение | исследование | творчество |

Период | С | С | С | С |

Миссия и цели фирмы

Миссия

– основная общая

цель, четко выраженная причина

существования фирмы.

Миссия помогает

определить, чем в действительности

занимается предприятие, т.е. каковы его

сущность, масштабы, перспективы и

направления роста, отличия от конкурентов.

При этом она фокусирует внимание на

потребителе, а не на товаре и чаще всего

миссия определяется с учетом покупных

интересов, нужд и запросов, которые

удовлетворяются бизнесом. Следовательно,

определение миссии тесно связано с

маркетингом и предполагает ответы на

вопрос: «Какую пользу фирма может

принести потребителям, достигая при

этом большего успеха на рынке?»

Считается, что

формулировка миссии должна быть яркой,

лаконичной, динамичной конструкцией;

удобной для восприятия (часто может

быть лозунг) и обязательно отражать

следующие аспекты:

круг

удовлетворяемых потребностей;характеристика

продукции предприятия и ее конкурентных

преимуществ;перспективы

роста бизнеса.

Конкретные цели вырабатываются для

осуществления миссии. Цели служат в

качестве ориентиров и критериев для

всех последующих управленческих решений

и деятельности всего персонала.

Структура

миссии:

Потребности

общества, которые должно удовлетворить

предприятие, основные целевые рынки,

продукты и технологии.Среда,

в которой предстоит действовать

предприятию и которая определяет

основные принципы работы предприятия.

Географическое положение клиентов и

конкурентов.Основные

особенности культуры предприятия,

которые определяют рабочий климат

внутри предприятия и требования к

персоналу, к системе ценностей фирмы:

обязательства перед работниками и

ценность работника для фирмы.Обязательства

предприятия перед обществом, перед

регионом, где оно действует.

32. Этапы стратегического планирования на предприятии

Функции

стратегического планирования выполняются

по следующим этапам: • анализ внешней

и внутренней среды предприятия —- оценка

сложившихся тенденций в экономике,

внешних факторов, собственного

экономического потенциала; •

прогнозирование состояния внешней

среды и в связи с этим возможностей

расширенного воспроизводства; •

разработка альтернативных стратегий

и выбор базовой и функциональных

стратегий; • разработка стратегических

целевых программ и проектов, системы

стратегических планов; • обоснование

стратегических мероприятий и методов

выполнения стратегических программ,

проектов и планов; • реализация

стратегических программ, проектов и

планов; • контроль за ходом и результатами

стратегического планирования,

корректировка стратегического плана.

Для

анализа

внешней и внутренней среды необходима

база стратегических данных, чтобы

оценить сильные и слабые стороны

развития предприятия, конкурентов,

возможностей, рисков и т.д., которые

после аналитической обработки и

подготовки для использования в

стратегическом планировании принимают

вид стратегической информации.

Применительно к современным отечественным

предприятиям к стратегической информации

можно отнести сведения о том, когда

наступит переход экономики из фазы

экономического кризиса в фазу оживления;

о возможных изменениях в отраслях,

производящих средства производства

для АПК и потребляющих продукцию

предприятий отрасли, а также других

потенциальных потребителях; о настоящих

и потенциальных конкурентах; об

изменениях в государственном регулировании

экономики; о вероятных технических

прорывах на более высокий уровень и

т. д. Учет и анализ стратегической

информации и экономического потенциала

предприятия — необходимые предпосылки

выявления стратегических проблем и

выбора базовой и функциональных

стратегий.

Процесс анализа

среды функционирования предприятия

начинается с определения основных

элементов внешнего и внутреннего

пространства, после этого выделяют

наиболее важные из них, так называемые

«критические точки».

Среду функционирования

предприятия определяют как совокупность

трех сред — внутренней, рабочей, общей.

Основные элементы внутренней среды

— производство, финансы, маркетинг,

управление персоналом, организационная

структура. Анализ внутренней среды дает

представление о сильных и слабых

сторонах предприятия, его экономическом

потенциале.

Рабочая среда и

общая среда составляют внешнюю среду

предприятия. Рабочая среда включает

тех участников рынка, с которыми у

предприятия складываются прямые

отношения, это микросреда предприятия.

В нее входят поставщики экономических

ресурсов и потребители его продукции,

а также посредники — финансовые,

торговые, маркетинговые, государственные

экономические структуры (налоговые,

страховые и т. д.). Кроме того, к рабочей

среде относят конкурирующие предприятия,

средства массовой информации, общества

потребителей и т. д., которые оказывают

определенное влияние на формирование

имиджа предприятия.

Под общей средой

понимают ареал косвенных контактов.

Выделяют четыре основных фактора

общей среды предприятия — экономические,

технологические, политические, социальные.

Ее также называют макросредой

функционирования предприятия.

После ознакомления

с микро- и макросредой определяют

пределы их анализа, или так называемые

критические точки. Совокупность этих

точек зависит от размеров предприятия,

характера предпринимательской

деятельности, выбранных целей,

географических, исторических и других

особенностей.

Достоверную

информацию о среде функционирования

предприятия можно получить как из

официальных, так и из неофициальных

источников (рис. 1).

Заключительный

этап анализа внутренней и внешней среды

— оценка информации о ней с целью

выявления отрицательных и положительных

воздействий на будущую деятельность

предприятия.

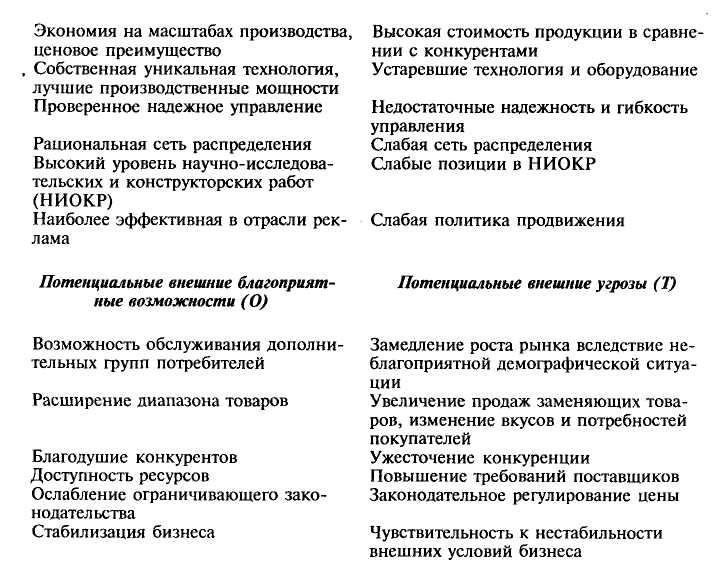

Наиболее

распространенный и признанный метод

оценки среды — СВОТ {SWOT—

по

начальным буквам английских слов

«strength»

— стабильность, «weakness»

— слабость, «opportunity»

— возможность, «threat»

— угроза). С помощью этого метода

предприятие выявляет и оценивает

сильные и слабые стороны внутренней

среды, определяет возможности и угрозы,

содержащиеся во внешней среде.

К

основным факторам, которые учитываются

в СВОТ -анализе, относятся потенциальные:

SWOT-анализ

может

проводиться в течение любого имеющегося

времени: от 1—2 ч до нескольких дней. В

первом случае выводы делают на основе

экспресс опроса, во втором — на основе

изучения документов, разработки

модели ситуации и детального обсуждения

проблем с заинтересованными лицами.

При этом количественная оценка

сильных и слабых сторон позволяет

расставить приоритеты и на их основе

распределить ресурсы между различными

направлениями экономического роста.

Определив

количественные характеристики факторов,

формулируют проблемы, которые могут

возникнуть при каждой комбинации

сильных и слабых сторон предприятия —

угроз и возможностей. Так получают

проблемное поле предприятия. Количественная

оценка проблем складывается как сумма

экспертных оценок комбинаций сильных

и слабых сторон с угрозами и возможностями.

Затем проблемы ранжируют по степени

значимости в зависимости от величины

их оценки [12, с. 210—213].

Еще

большую ценность имеет информация,

полученная на втором этапе стратегического

планирования — прогнозирования

состояния внешней среды и возможностей

расширенного воспроизводства

предприятия. Первый

и второй этапы стратегического

планирования рассматривают как его

подготовительную стадию.

Остальные этапы —

это собственно стадия процесса

стратегического планирования.

На

втором этапе определяют основные

ориентиры предпринимательской

деятельности предприятия, которые можно

разделить на три типа: • идеалы —

ориентиры, которых не планируется

достичь в обозримом периоде, но

желательно к ним приблизиться; • цели

— ориентиры предпринимательской

деятельности в плановом периоде,

достижение которых предполагается в

полном объеме; • задачи — конкретные

количественные измеряемые ориентиры,

определяющие форму и время выполнения

заданий.

К идеалам относят

видение, под которым понимают руководящую

философию предпринимательства, не саму

цель, а чувство основной цели. Видение

— это идеальная картина будущего, то

есть состояние, которое может быть

достигнуто при самых благоприятных

условиях.

Миссия в отличие

от видения — более конкретный ориентир.

Она должна быть сформулирована таким

образом, чтобы ее выполнение сочеталось

с напряжением сил на предприятии,

определенным риском предпринимательской

деятельности. При этом срок выполнения

миссии должен быть обозримым.

Особое значение

миссии для предпринимательской

деятельности предприятия заключается,

во-первых, в том, что она — базис для

дальнейшего определения целей и задач;

во-вторых, миссия создает уверенность

предприятия в непротиворечивых, ясных,

сравнимых целях; в-третьих, способствует

сосредоточению усилий коллектива

предприятия на выбранном направлении;

в-четвертых, предполагает определенную

поддержку во внешней среде (среди

акционеров, финансовых структур и т.

д.).

Цели в отличие от

миссии выражают конкретные направления

предпринимательской деятельности

предприятия.

На

предприятии выделяют несколько основных

направлений, в рамках которых определяют

цели. К ним относятся: • положение на

рынке — ниша на рынке, позиция по

отношению к конкурентам,

конкурентоспособность; • инновации —

новые способы организации предпринимательской

деятельности, производство новых

товаров, проникновение на новые рынки,

применение новейших технологий,

использование новых методов организации

производства; • производительность —

сравнение результатов предпринимательской

деятельности с ресурсами, которые

необходимы для получения этих

результатов; • ресурсы — проводится

оценка ресурсов, а также имеющиеся

ресурсы сравнивают с необходимым их

уровнем, определяется потребность

в ресурсах на перспективу; • прибыльность

— определяют необходимый ее уровень;

• управленческие аспекты;• персонал

— способы мотивации работников

предприятия; успешно функционирующие

предприятия определяют в качестве целей

более высокую заработную плату, лучшие

условия труда, возможности повышения

квалификации и быстрого роста качества

жизни работников; • социальная

ответственность — предпринимательская

деятельность предприятия должна

способствовать росту благосостояния

общества.

33. Базовые и

функциональные стратегия

На

третьем этапе планирования разрабатывают

альтернативные стратегии развития

предприятия и выбирают базовую и

функциональные стратегии. Такой

выбор — ключевой в стратегическом

планировании, поскольку условия

реализации целей и миссии предприятия

подвергаются постоянным изменениям. В

современных условиях для отечественных

предприятий не может быть альтернативы

базовой стратегии — выход из экономического

кризиса.

При

выборе в качестве базовой стратегии

выхода на путь экономического роста

предприятия в зависимости от потенциала

можно использовать следующие варианты:

• активизация рыночных отношений на

основе усиления процесса проникновения

на рынок, развития того или иного рынка,

географической экспансии и т. д.; •

рациональная диверсификация или смена

предпринимательской деятельности;

• расширение внешнеэкономической

деятельности и т. д. При выборе стратегии

стабилизации предприятия

ставят перед собой

две цели — краткосрочную и долгосрочную.

В качестве краткосрочной принимается

цель остановить спад в экономике:

снижение объемов производства и продаж,

уровня рентабельности и ряда других

показателей; в качестве долгосрочной

— подготовить процесс оживления

экономики, осуществляя реструктуризацию

его стратегических ресурсов.

Переход предприятий

из фазы глубокого кризиса к депрессии

возможен за счет всемерной экономии,

ориентации на инновационное

предпринимательство, реконструкции

активной части основных производственных

средств, освоения новых видов

предпринимательской деятельности и

т.д.

Следует отметить,

что отдельным предприятиям АПК еще

какое-то время придется придерживаться

стратегии выживания, поскольку в

связи с их тяжелым организационно-экономическим

и финансовым состоянием они находятся

на грани банкротства. Их главная цель

на данном этапе — обеспечение за короткое

время перехода к стратегии депрессии

и стабилизации.

Базовые

стратегии планирования могут реализоваться

лишь в органической взаимосвязи с

системой функциональных стратегий,

к основным из которых относятся стратегии:

• маркетинга; • финансовая; • НИОКР; •

производственная; • социальная; •

организационных изменений; • экологическая.

На

четвертом этапе разрабатываются

целевые стратегические программы,

проекты и планы по

следующим ключевым проблемам: формирование

и развитие инновационного предпринимательства,

использование достижений научно-технического

прогресса, активизация инвестиционной

деятельности, стратегия управления и

маркетинга и т. д.

Для

пятого и шестого этапов — обоснование

стратегических мероприятий и методов

выполнения стратегических программ,

проектов и планов, их реализация —

характерно определение приоритетных

направлений социально-экономического

развития предприятия и с учетом этого

перераспределение стратегических

ресурсов. Кроме того, на этих этапах

разрабатывается система мероприятий

и методов реализации стратегических

программ, проектов и планов. Особое

место в реализации стратегических

планов принадлежит стратегическому

менеджменту.

На

седьмом этапе осуществляют непрерывный

контроль за ходом и результатами

стратегического планирования и

корректировку стратегического плана.

В

системе контроля используют ориентиры

— пороговые значения результатов

стратегического планирования: •

увеличение доли продаж на соответствующих

рынках или в их сегментах; • степень

проникновения на новый рынок; •

определенные финансово-экономические

цели и результаты; • соответствие

определенным внешним условиям; • степень

инновационности воспроизводства,

дающего возможность осуществить

технологический и другой инновационный

прорыв; • способность отвечать на

действия конкурентов; • степень снижения

риска и использования рискованного

менеджмента для получения

предпринимательского дохода.

Анализ

отечественной и зарубежной литературы

по стратегическому планированию на

предприятии показал, что количество и

содержание этапов разработки

стратегического плана, а также его форма

могут существенно различаться и зависят

от многих факторов, основные из

которых следующие: • форма собственности

предприятия; • специализация; •

отраслевая принадлежность; • размер

предприятия.

Следует

отметить, что не существует и единого

горизонта стратегического планирования.

Как правило, горизонт планирования

зависит от следующих факторов: *времени

от появления идеи до ее внедрения;

*продолжительности воздействия

принимаемых решений на предприятие;

*степени предсказуемости будущего и

др.

Предложенные этапы

разработки стратегического плана и

форма его представления носят общий

характер и могут быть видоизменены

в соответствии со спецификой конкретного

предприятия АПК.