По какому плановому документу можно спрогнозировать риски: по какому плановому документу можно спрогнозировать риски? – по какому плановому документу можно спрогнозировать риски?

Учёт рисков при оценке трудоёмкости ПО и планировании проекта / Habr

Поговорим о рисках

Что такое риски? Что является риском, а что нет? Как учитывать риски при оценке трудоёмкости ПО и планировании проекта? Об этом я предлагаю поговорить в этом топике. В то же время, чтобы не раздувать топик и не повторяться, здесь не будут обсуждаться вопросы идентификации и митигации рисков — действий по выявлению, уменьшению вероятности возникновения рисков и минимизации их последствий.

После публикации статьи о смертных грехах в оценке трудоёмкости программного обеспечения мне указали, что ни автор, ни я ничего не сказали о рисках. Хочу исправить это досадное недоразумение и поведать вам немного о рисках и моём опыте работы с ними.

Типичные риски

Ниже приведу список типичных для проекта по разработке ПО рисков.

- отвлечение сотрудников от текущего проекта к работам с других проектов

- болезни, внеочередные отпуска, свадьбы, беременность, отгулы и пр.

- необоснованная задержка согласования требований

- непредсказуемое изменение/расширение требований со стороны заказчика

- использование относительно новых технологий в разработке

- уход ключевых разработчиков/архитекторов

- изменение ключевых сотрудников/представителей на стороне заказчика

Что НЕ является риском

Является ли риском глобальное потепление? А изменение ситуации на рынке? А возможный распад компании заказчика или, не дай Бог, вашей компании?

Правильнее спросить так: «Какие из этих рисков нужно учитывать в вашем проекте?»

Как-то мы проводили оценки трудоёмкости очередного проекта. Обжегшись на недавнем проекте, мы постарались заложить в оценку будущего проекта как можно большое рисков. Получился очень внушительный список.

Просмотрев этот список, мой предыдущий руководитель и наставник сказал нам: «Не надо закладывать свой непрофессионализм в риски!» Как? Меня и моих коллег обвинили в непрофессионализме?! Я тогда немного обиделся на него. Мы были вынуждены исключить довольно много пунктов, которые нам действительно казались рисками. С тех пор прошло некоторое время, я немного остыл, почитал книги, переосмыслил свой предыдущий опыт. Теперь я могу сказать, что вынужден с ним согласиться по ряду пунктов. Итак, перечислю некоторые случаи, которые не стоит считать рисками.

Риски, вероятность которых стремится к 100%

- недостаточная квалификация сотрудников — это не риск по той причине, что квалификация должна изначально закладываться в оценки (например, используя фокус-фактор)

- регулярные отпуска сотрудников — их можно спрогнозировать более или менее заранее и внести в план проекта

- прогнозируемые изменения требований — могут возникать в случае выбора определённой модели разработки (например, Fixed Team)

Риски, вероятность которых стремится к 0

Этот список может показаться немного надуманным. Он приведён только для иллюстрации возможных «невероятных» рисков. Важно понимать, что одни и те же риски могут становиться невероятными в зависимости от характера проекта и его продолжительности.

- изменение существующего законодательства, в течение времени реализации краткосрочных проектов

- полная потеря исходных кодов проекта

Работы, которые являются частью проекта или методологии

- ревью кода — бывает, что эту активность относят к рискам

- рефакторинг — говорят так: «может потребоваться рефакторинг». Слово «может» сбивает с толку и наталкивает на мысль, что это риск. По сути же, рефакторинг относится к тем работам, которые планируют заранее.

Учёт рисков при планировании

Тут нужно сделать небольшое лирическое отступление и объяснить, почему риски необходимо учитывать. Как говорил Том Де Марко, «чтобы управлять проектом, достаточно управлять его рисками«. Но! Это касается момента, когда проект уже стартовал. Когда есть, чем управлять. А теперь представим, что оценка и планирование проекта ведётся ещё до его старта. И вообще неизвестно, будет ли проект запущен или нет. Нужно ли учитывать риски на этом этапе? И да, и нет…

С одной стороны, на начальном этапе, обладая недостаточной информацией, мы можем как перезаложиться на риски, так и недооценить их. С другой стороны, это не повод совсем их игнорировать. Приходится искать разумный баланс и всё же каким-то образом учитывать наиболее существенные для данного проекта риски, которые мы идентифицировали ещё в самом начале.

Определение терминов

Введём понятие «чистой трудоёмкости»

Чистую трудоёмкость определим как трудоёмкость в «идеальных человеко-днях», необходимую для реализации той или иной задачи. Для объяснения, что же здесь имеется в виду, я воспользуюсь описанием, взятым из книги Scrum and XP from the Trenches от опытного Scrum Master’а Henrik Kniberg’а. Итак:

«Идеальный человеко-день – это максимально продуктивный день, когда никто и ничто не отвлекает от основного занятия. Такие дни – редкость.» (с) Henrik Kniberg

Другими словами, будем считать, что задача обладает такой трудоёмкостью при условии, что ни один из рисков не реализуется.

Равномерное распределение рисков по задачам или методика «спрятанной шляпы»

В качестве «вводной» приведу анекдот, рассказанный нам одним из топ-менеджеров в ответ на представленные оценки недавнего проекта:

Сотрудник приезжает из командировки, подаёт expense report, а там, среди прочего, значится «Шляпа: $100»

Его в бухгалтерии спрашивают…

— Что за шляпа такая?

— Ну купил себе шляпу… классная… все дела.

— $%&*#! Иди меняй отчет!

Ну приносит новый, там опять «Шляпа: $100»

Ну опять «$%&*#!», иди меняй, чтобы не было никакой шляпы.

Приносит… Смотрят — нормально все… не подкопаешься, шляпы нет… но сумма финальная как была так и осталась.

Спрашивают:

— А шляпа где?

— Да там она… там… только вы ее хрен найдете!

Так вот, подобный метод можно применить и при учёте рисков.

Например, один или несколько рисков, выраженные в виде некой дополнительной трудоёмкости, можно просто равномерно распределить по остальным конкретным задачам, как указано на фрагменте диаграммы Ганта ниже:

Здесь синим цветом обозначены прямоугольники задач с чистой трудоёмкостью. Подписи — назначенные на задачи ресурсы (люди). Красным цветом обозначим прямоугольник, в котором сосредоточена трудоёмкость, которая добавляется за счёт срабатывания риска.

Таким образом достигается, с одной стороны, учёт рисков в оценке, а, с другой стороны, нефокусирование на них. Именно такой метод учёта я встретил в книге, на которую ссылался выше. Отмечу, что в этой книге явно не сказано, что это именно учёт рисков, но аналогия прослеживается очень чётко. Если заинтересует, то смотрите главу про планирование.

Выделение самостоятельных задач

Теперь представим, что мы идентифицировали какой-то риск, который завязан на оба ресурса, но не увеличивает продолжительность работ по решаемым ими задачам. Взгляните на диаграмму ниже:

Из рисунка видно, что общая продолжительность всех задач не увеличилась, т.к. прямоугольник риска расположен параллельно с другими прямоугольниками. Такой подход имеет смысл применять в том случае, если риск, увеличивая общую трудоёмкость задач, не сдвигает итоговых сроков. Такое бывает (когда общая продолжительность проекта не увеличивается), к сожалению, очень редко.

Теперь обратимся к другой диаграмме:

Здесь красная задача-риск идёт последовательно (встык) с другими задачами. Таким образом, общая продолжительность работ (срок) увеличивается.

Подход учёта рисков путём выделения самостоятельных задач имеет смысл в том случае, если для потребителей плана требуется обозначить риски в явном виде. Важно помнить, что задача-риск является фиктивной. В итоге, при реализации проекта данная задача либо выродится в конкретную задачу (новый синий прямоугольник), либо «вольётся» в состав других задач, либо вообще не будет выполняться. Подобный учёт важен именно на начальном этапе планирования, чтобы не потерять возможный сдвиг сроков или увеличение бюджета.

Выводы

Сделаю дополнительный акцент на том, что учёт рисков не означает отказ от борьбы с ними, это не попытка ухода от проблемы вместо её решения. Во многих случаях правильней будет именно создать такие условия, когда риск из разряда вероятных переходит в разряд невозможных. Возможно, однако, что часть рисков так и не смогут быть устранены. Именно в этом случае и будет полезно учесть подобные риски.

Прошу простить, если топик оказался слишком длинным. Я и так ограничивал себя, где только мог. В частности, в посте совсем ничего нет о том, каким образом учёт рисков можно использовать в методике PERT. Если тема окажется достаточно востребованной, то на эту тему будет создан отдельный топик.

Спасибо тем, кто дочитал до конца!

Управление рисками. Финансовое планирование и прогнозирование (стр. 1 из 2)

УПРАВЛЕНИЕ РИСКАМИ. ФИНАНСОВОЕ ПЛАНИРОВАНИЕ И ПРОГНОЗИРОВАНИЕ

ЧТО ТАКОЕ РИСК В ФИНАНСОВОМ МЕНЕДЖМЕНТЕ?

Риск и доход представляют собой две взаимосвязанные и взаимообусловленные финансовые категории. Под риском понимается возможная опасность потерь, вытекающая из специфики различных явлений природы и видов деятельности человека.

Для финансового менеджера риск — это вероятность неблагоприятного исхода — возникновения убытков или недополучения доходов по сравнению с прогнозируемым вариантом. Различные инвестиционные проекты имеют различную степень риска, самый высокодоходный вариант вложения капитала может оказаться слишком рискованным.

Риска можно избежать, уклонившись от мероприятия, связанного с риском, однако для предпринимателя избежание риска зачастую означает отказ от возможной прибыли.

Риском можно управлять, т.е. использовать различные меры, позволяющие в определенной степени прогнозировать наступление рискового события и принимать меры к снижению степени риска.

Степень риска — это вероятность наступления случая потерь, а также размер возможного ущерба от него. Риск предпринимателя количественно характеризуется субъективной оценкой вероятной, т.е. ожидаемой, величины максимального и минимального дохода (убытка) от данного вложения капитала. При этом чем больше диапазон между максимальным и минимальным доходом (убытком) при равной вероятности их получения, тем выше степень риска.

ЧТО ТАКОЕ РИСК В ФИНАНСОВОМ МЕНЕДЖМЕНТЕ?

На степень и величину риска можно воздействовать через финансовый механизм с помощью приемов финансового менеджмента и особой стратегии, что в совокупности образует своеобразный механизм управления риском, т.е. риск-менеджмент.

В основе риск-менеджмента лежит целенаправленный поиск и организация работы по снижению степени риска, искусство получения и увеличения дохода (выигрыша, прибыли) в неопределенной хозяйственной ситуации. Конечная цель риск-менеджмента заключается в получении наибольшей прибыли при оптимальном, приемлемом для предпринимателя соотношении прибыли и риска.

Важным моментом в организации риск-менеджмента является получение информации об окружающей обстановке, которая необходима для принятия решения. На основе анализа такой информации и с учетом целей риска можно правильно определить вероятность наступления события, выявить степень риска и оценить его стоимость.

Под стоимостью риска следует понимать фактические убытки предпринимателя, затраты на снижение величины этих убытков или затраты по возмещению этих убытков и их последствий. Правильная оценка действительной стоимости риска позволяет объективно представлять объем возможных убытков и наметить пути к их предотвращению или уменьшению, а в случае невозможности предотвращения убытков обеспечить их возмещение.

На основе имеющейся информации об окружающей среде, вероятности, степени и величине риска разрабатываются различные варианты рискового вложения капитала и проводится оценка их оптимальности путем сопоставления ожидаемой прибыли и величины риска.

Основные правила риск-менеджмента:

— Нельзя рисковать больше, чем это может позволить собственный капитал.

— Надо думать о последствиях риска.

— Нельзя рисковать многим ради малого.

— Положительное решение принимается лишь при отсутствии сомнения.

— При наличии сомнений принимаются отрицательные решения.

— Нельзя думать, что всегда существует только одно решение. Возможно, есть и другие.

КАК МОЖНО УПРАВЛЯТЬ РИСКАМИ?

Приемы риск-менеджмента представляют собой приемы управления риском. Они состоят из средств разрешения рисков и приемов снижения степени риска.

Средствами разрешения рисков являются:

— избежание риска — означает простое уклонение от мероприятия, связанного с риском, что однако для инвестора зачастую означает отказ от прибыли;

— удержание риска — это оставление риска за инвестором, т.е. на его ответственности; так, инвестор, вкладывая венчурный капитал, заранее уверен, что он может за счет собственных средств покрыть возможную потерю венчурного капитала;

— передача риска означает, что инвестор передает ответственность за риск кому-то другому, например, страховой компании.

Снижение степени риска — это сокращение вероятности и объема потерь.

Для снижения степени риска применяются различные приемы. Наиболее распространенными из них являются:

— Диверсификация -распределение капитала между различными объектами вложения, которые непосредственно не связаны между собой, а также разнообразие форм деятельности самого предприятия, видов производимых им товаров и услуг. Диверсификация является наиболее обоснованным и относительно менее дорогостоящим способом снижения финансового риска. Однако инвестиционный риск может быть рассеян с помощью диверсификации, но не может быть сведен к нулю. Дело в том, что риск состоит из двух частей — диверсифицируемого (несистематического), который может быть устранен путем его рассеивания, и недиверсифицируемого (систематического), который не может быть уменьшен диверсификацией, поскольку он обусловлен внешними факторами, не связанными с выбором конкретных объектов инвестирования.

— Приобретение дополнительной информации — более полная информация позволяет сделать более точный прогноз и снизить риск при принятии решений, что делает информацию ценным товаром. Стоимость полной информации рассчитывается как разница между ожидаемой стоимостью какого-либо приобретения или вложения капитала, когда имеется полная информация, и ожидаемой стоимостью, когда информация неполная.

— Лимитирование — это установление лимита, т.е. предельных сумм расходов, продажи, кредита и т.п.

— Самострахование означает, что предприниматель предпочитает подстраховаться сам, а не покупать страховку в страховой копании. Тем самым он экономит на затратах капитала по страхованию. Самострахование представляет собой форму создания страховых (резервных) фондов непосредственно в хозяйствующем субъекте. Основная задача самострахования заключается в оперативном преодолении временных затруднений финансово-коммерческой деятельности.

— Страхование — один из самых важных и распространенных приемов снижения степени риска. Его сущность состоит в том, что предприятие готово отказаться от части своих доходов, чтобы избежать риска, т.е. от готово заплатить за снижение степени риска до нуля.

ФИНАНСОВОЕ ПЛАНИРОВАНИЕ И ПРОГНОЗИРОВАНИЕ

ЗАЧЕМ НЕОБХОДИМО ФИНАНСОВОЕ ПЛАНИРОВАНИЕ?

Финансовое планирование — это процесс определения будущих действий по формированию и использованию финансовых ресурсов. Цель финансового планирования — обеспечение воспроизводственного процесса соответствующими как по объему, так и по структуре финансовыми ресурсами.

Существуют следующие виды планов:

— Стратегические планы — планы генерального развития бизнеса. В финансовом аспекте эти планы определяют важнейшие финансовые показатели и пропорции воспроизводства, характеризуют инвестиционные стратегии и возможности реинвестирования и накопления. Стратегические планы определяют объем и структуру финансовых ресурсов, необходимых для функционирования предприятия.

— Текущие планы разрабатываются на основе стратегических путем их детализации. Если стратегический план дает примерный перечень финансовых ресурсов, их объем и направления использования, то в рамках текущего планирования проводится взаимное согласование каждого вида вложений с источниками их финансирования, изучается эффективность каждого возможного источника финансирования, а также проводится финансовая оценка основных направлений деятельности предприятия и путей получения дохода.

— Оперативные планы — это краткосрочные тактические планы, непосредственно связанные с достижением целей фирмы (план производства, план закупки сырья и материалов и т.п.).

Любой план действий должен сопровождаться сметой расходов — составлением бюджета, который является количественным воплощением плана, характеризуя доходы и расходы на конкретный период и определяя потребность в ресурсах для достижения заданных планом целей. Бюджет создается до выполнения предполагаемых действий, что определяет его роль как основы для контроля и оценки эффективности деятельности предприятия.

Отдельные бюджеты, характеризующие промежуточные операции, могут нести информацию только о расходах или доходах (бюджет производства, закупки сырья и материалов, продаж), а укрупненные бюджеты (бюджетный отчет о прибылях и убытках, бюджет денежных средств) показывают как расходы, так и доходы организации.

ЧЕМ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ ОТЛИЧАЕТСЯ ОТ ФИНАНСОВОГО ПРОГНОЗИРОВАНИЯ?

Отличие финансового прогнозирования от финансового планирования заключается в том, что при прогнозировании оцениваются возможные будущие финансовые последствия принимаемых решений и внешних факторов, а при планировании фиксируются финансовые показатели, которых компания стремится достичь в будущем.

Финансовое прогнозирование представляет собой основу для финансового планирования на предприятии (т.е. составления стратегических, текущих и оперативных планов) и для финансового бюджетирования (т.е. составления общего, финансового и оперативного бюджетов). Отправной точкой финансового прогнозирования является прогноз продаж и соответствующих им расходов; конечной точкой и целью — расчет потребностей во внешнем финансировании.

КАК ОСУЩЕСТВЛЯЕТСЯ ФИНАНСОВОЕ ПРОГНОЗИРОВАНИЕ?

Основные этапы прогнозирования потребностей финансирования:

— Составление прогноза продаж статистическими и другими доступными методами.

— Составление прогноза переменных затрат.

— Составление прогноза инвестиций в основные и оборотные активы, необходимые для достижения необходимого объема продаж.

Планирование и прогнозирование рисков (стр. 1 из 5)

Содержание

Введение………………………………………………………………….4

1 Теория рисков………………………………………….……………….5

1.1 Понятие и сущность риска……………………………………..5

1.2 Возможные причины возникновения рисков…………………8

1.3 Классификация рисков…………………………………………13

2 Планирование рисков………………………………………………….16

3 Прогнозирование рисков………………………………………………20

Заключение……………………………………………………………….29

Список использованных источников……………………………………30

Введение

Риск как неотъемлемый элемент экономической, политической и социальной жизни общества неизбежно сопровождает все направления и сферы деятельности любой организации, функционирующей в рыночных условиях.

Нестабильность уровня спроса и предложения, постоянно ужесточающаяся конкуренция, опережающие темпы развития техники и технологии, резкие изменения валютных курсов, неконтролируемая инфляция, непостоянство законодательной базы, а также многие другие негативные факторы, характерные для текущего состояния российской экономики, создают условия, при которых ни одна (даже самым тщательным образом спланированная) коммерческая операция не может быть осуществлена с заведомо гарантированным успехом. Вследствие этого основным и непременным условием нормального функционирования и развития любой современной организации является умение ее высшего руководства на строго научной основе осуществлять прогнозирование, профилактику и управление рисками.

Вышеизложенное обусловливает необходимость выделения в теории и практике современного менеджмента принципиально нового направления, изучающего вопросы управления рисками. Указанное направление научного менеджмента большинство исследователей обозначает термином «риск-менеджмент».

Риск-менеджмент (управление рисками; англ. Risk management) — процесс принятия и выполнения управленческих решений, направленных на снижение вероятности возникновения неблагоприятного результата и минимизацию возможных потерь, вызванных его реализацией.

Последствия решений менеджера, экономиста, инженера проявятся в будущем. А будущее неизвестно. Люди вынуждены принимать решения в условиях неопределенности, и всегда рискуют, поскольку нельзя исключить возможность нежелательных событий. Но можно сократить вероятность их появления и возможный ущерб. Для этого необходимо спрогнозировать дальнейшее развитие событий, в частности, последствия принимаемых решений, выявить риски, оценить их, а затем управлять рисками. Это и есть основные задачи риск-менеджмента.

Современная экономическая наука представляет риск как вероятное событие, в результате наступления которого могут произойти положительные, нейтральные или отрицательные последствия. Если риск предполагает наличие как положительных, так и отрицательных результатов, он относится к спекулятивным рискам. Если же вследствие реализации риска могут наступить либо отрицательные результаты, либо их может не быть вовсе, такой риск именуется чистым.

Цель данной работы: изучить теорию рисков, их прогнозирование и планирование.

Задачи:

— рассмотреть основы теории рисков;

— раскрыть сущность планирования рисков;

— изучить прогнозирование рисков, основные его методы.

1 Теория рисков

1.1 Понятие и сущность риска

В современной экономике сфера предпринимательских рисков является относительно новой. Это обстоятельство объясняет наличие множества различных, зачастую противоречащих друг другу подходов к определению понятия «риск». Для того чтобы разработать наиболее полное и правильное понятие этого термина, целесообразно рассмотреть основные из вышеупомянутых подходов.

Профессор И.А. Бланк под риском предприятия понимает вероятность возникновения неблагоприятных последствий в форме потери дохода или капитала в ситуации неопределенности условий осуществления его финансово-хозяйственной деятельности.

Профессор И.Т. Балабанов в наиболее общем виде определяет риск как возможную опасность потерь, вытекающую из специфики тех или иных явлений природы и видов деятельности человека. В то же время он подчеркивает, что с экономической точки зрения риск представляет собой возможность совершения события, которое может повлечь за собой три основных экономических результата: отрицательный (убыток), нулевой (отсутствие предполагаемой прибыли) или положительный (прибыль).

Обобщая содержание приведенных выше определений, можно сформулировать основные отличительные черты понятия «риск». К ним относятся:

— экономическая сущность категории «риск»;

— зависимость риска от социальных, политических и правовых факторов;

— наличие неопределенности в финансово-хозяйственной деятельности организации или индивидуального предпринимателя;

— отсутствие или наличие неполной либо недостоверной информации о текущем состоянии самого хозяйствующего субъекта и его внешней среды;

— невозможность с абсолютной точностью прогнозировать основные тенденции развития конъюнктуры рынка;

— вероятность получения прямых убытков в результате проведения конкретной коммерческой операции;

— возможность получения нулевого результата коммерческой деятельности, т.е. отсутствие прибыли;

— наличие реального, но не безусловного шанса получения положительного результата, т.е. прибыли;

На основе вышеизложенного можно утверждать, что с точки зрения современного бизнеса риск представляет собой потенциально существующую вероятность потери ресурсов или неполучения доходов.

Риск непосредственным образом связан с управлением и находится в прямой зависимости от эффективности и обоснованности принимаемых управленческих решений. Ни один руководитель в процессе своей деятельности не в состоянии полностью устранить риск. Это происходит потому, что реальная ситуация практически никогда полностью не соответствует запланированным или заданным параметрам. Поэтому любой менеджер или предприниматель всегда вынужден идти на определенный риск, начиная то или иное дело.

Однако посредством выявления сфер повышенного риска, его количественного измерения и осуществления регулярного контроля можно в ограниченной степени управлять рисками либо осуществлять их профилактику. Это позволяет в значительной степени снизить уровень риска и минимизировать его негативные последствия.

В то же время не следует забывать, что риск играет в бизнесе не только отрицательную, но и положительную роль. Общеизвестно, что чем выше уровень риска готовящегося к реализации инновационного проекта, тем выше закладываемый уровень рентабельности привлекаемых инвестиций. Кроме того, стремление минимизировать негативные последствия предпринимательских рисков создает объективные предпосылки для возникновения и развития специфических и принципиально новых сфер предпринимательской деятельности, таких как страхование, обеспечение экономической безопасности и т.п.

В современном бизнесе риск выполняет такие основные функции, как инновационная (стимулирование поиска нетрадиционных решений проблем, стоящих перед предпринимателем), регулятивная (имеет противоречивый характер и выступает в двух формах: конструктивной и деструктивной; любые решения целесообразно реализовывать на практике, они должны быть обоснованными, иметь взвешенный, разумный характер), защитная (инициативным, предприимчивым хозяйственникам нужна социальная защита, правовые, политические и экономические гарантии, исключающие в случае неудачи наказание и стимулирующие оправданный риск), аналитическая (наличие риска предполагает необходимость выбора одного из возможных вариантов решений, в связи с чем предприниматель в процессе принятия решения анализирует все возможные альтернативы, выбирая наиболее рентабельные и наименее рисковые).

Рассматривая функции предпринимательского риска, следует подчеркнуть, что, несмотря на значительный потенциал потерь, который несет в себе риск, он является и источником возможной прибыли. Поэтому основная задача предпринимателя — не отказ от риска вообще, а выборы решений, связанных с риском на основе объективных критериев, а именно: до каких пределов может действовать предприниматель, идя на риск.

Обобщая вышеизложенное, можно утверждать, что предпринимательский риск с одной стороны представляет собой объективный и неизбежный фактор, всегда сопровождающий любые виды предпринимательской деятельности, а с другой стороны — он может играть не только отрицательную, но и положительную роль, принося дополнительную прибыль и стимулируя развитие принципиально новых сфер бизнеса.

1.2 Возможные причины возникновения рисков

Источники рисков — это условия и факторы, которые таят в себе и при определенных условиях сами по себе либо в различной совокупности обнаруживают враждебные намерения, вредоносные свойства, деструктивную природу. По своему генезису они имеют естественно-природное, техногенное и социальное происхождение.

Не вдаваясь в подробный анализ и рассмотрение причин возникновения риска, следует отметить, что, во-первых, факторов риска, опасностей, угроз и других деструктивных обстоятельств, которые могут повлиять на результаты финансово-хозяйственной деятельности предприятия, бесконечное множество; во-вторых, в зависимости от условий развития бизнеса значимость тех или иных факторов может измениться; в-третьих, все факторы риска, опасности и угрозы могут быть сгруппированы по различным классификационным признакам. Так, в зависимости от возможности их прогнозирования следует выделить те опасности или угрозы, которые можно предвидеть (т.е. предсказуемые), и те, которые трудно предусмотреть (т.е. непредсказуемые).

К первым относятся те, которые, как правило, возникают в определенных условиях, известны из опыта хозяйственной деятельности, своевременно выявлены и обобщены экономической наукой.

Планирование управления рисками

Управление

рисками это определенная деятельность,

которая выполняется в проекте от его

начала до завершения. Как и любая другая

работа в проекте управление рисками

требует времени и затрат ресурсов.

Поэтому эта работа обязательно должна

планироваться. Планирование управления

рисками — это процесс определения

подходов и планирования операций по

управлению рисками проекта. Тщательное

и подробное планирование управления

рисками позволяет:

выделить

достаточное количество времени и

ресурсов для выполнения операций по

управлению рисками,определить

общие основания для оценки рисков,повысить

вероятность успешного достижения

результатов проекта.

Планирование

управления рисками должен быть завершено

на ранней стадии планирования проекта,

поскольку оно крайне важно для успешного

выполнения других процессов.

В

соответствии с [3] исходными

данными для планирования управления

рисками служат:

Отношение

к риску и толерантность к риску

организаций и лиц, участвующих в проекте,

оказывает влияние на план управления

проектом. Оно должно быть зафиксировано

в изложении основных принципов и

подходов к управлению рисками.Стандарты

организации. Организации могут иметь

заранее разработанные подходы к

управлению рисками, например категории

рисков, общие определение понятий и

терминов, стандартные шаблоны, схемы

распределения ролей и ответственности,

а также определенные уровни полномочий

для принятия решений.Описание

содержания проекта подробно описывает

результаты поставки проекта и работы,

необходимые для создания этих результатов

поставки.План

управления проектом, формальный

документ, в котором указано, как будет

исполняться проект и как будет происходить

мониторинг и управление проектом.

План

управления рисками обычно включает в

себя следующие элементы:

Определение

подходов, инструментов и источников

данных, которые могут использоваться

для управления рисками в данном проекте.Распределение

ролей и ответственности. Список позиций

выполнения, поддержки и управления

рисками для каждого вида операций,

включенных в план управления рисками,

назначение сотрудников на эти позиции

и разъяснение их ответственности.Выделение

ресурсов и оценка стоимости мероприятий,

необходимых для управления рисками.

Эти данные включаются в базовый план

по стоимости проекта.Определение

сроков и частоты выполнения процесса

управления рисками на протяжении всего

жизненного цикла проекта, а также

определение операций по управлению

рисками, которые необходимо включить

в расписание проекта.Категории

рисков. Структура, на основании которой

производится систематическая и

всесторонняя идентификация рисков с

нужной степенью детализации. Такую

структуру можно разработать с помощью

составления иерархической структуры

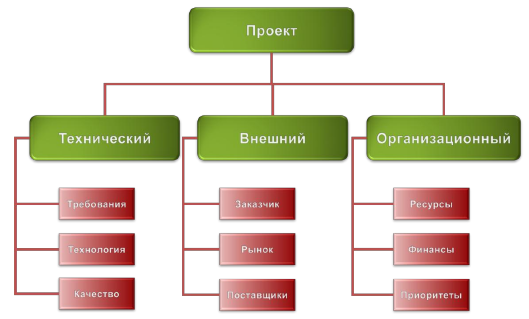

рисков (Рисунок 25).Общие

подходы для определения уровней

вероятности, шкалы воздействия и

близости рисков на проект.

Рисунок

25. Пример иерархической структуры рисков

проекта

28.

Идентификация

рисков

Следующим

этапом проведения работ по предупреждению

рисков в информационном проекте являются

разработка их спецификации и системы

идентификации, а также вероятностная

оценка возникновения внештатных

ситуаций, оценка ущерба и расчет резервов

для их преодоления. Для компании-разработчика

данные расчеты достаточно точны,

поскольку большое количество клиентов

позволяет сделать выборку для расчета

статистических данных с небольшой

погрешностью. К сожалению, вероятностные

оценки в данных расчетах для коммерческого

банка обычно являются весьма условными

по причине отсутствия статистики. Для

их сбора обычно предлагается набирать

статистику по мере развития проекта,

рассчитывая ее внутри циклов реализации

проектов, а также делать более подробный

анализ работ, раннее проводимых в

организации. Динамический анализ рисков

приведет к постоянной корректировке

общих показателей, что затруднит

первичное резервирование средств и

проведение профилактических работ,

однако механизм предупреждения внештатных

ситуаций на меньшие сроки остается. В

качестве спецификации возможна разработка

менеджером проекта таблицы рисков

(табл. 16).

29.

Качественный

анализ рисков