Что такое процентная ставка по кредитной карте: актуальные условия на снятие и использование денежных средств – Как начисляются проценты по кредитной карте?

Ставки по кредитным банковским картам. Низкие годовые процентные ставки по кредитным картам.

Процентная ставка по кредитной карте – это сумма, которую нужно выплачивать держателю кредитной карты, в процентном выражении к сумме кредитных средств.

Кредитная карта — современный, удобный и гибкий инструмент использования заемных средств кредитной организации именно в тех случаях, когда в них есть острая необходимость. Основные критерии, по которому логично выбирать банк-кредитор – это бесплатный период пользования займом, размер платы за обслуживание карточки и процентные ставки по кредитным картам.

Следует сразу уточнить, что годовые проценты по кредитным картам всегда были выше, если сравнивать с потребительскими кредитами наличными. Причины этого – более гибкие условия оформления карт, отсутствие необходимости предоставлять залог или поручительство третьей стороны, а также минимальный объем официальных документов, которые необходимо предоставить в банк. Исходя из этого, все, чем может застраховаться банк от невозврата займа – это повышенная процентная ставка за пользование займом по кредитной карте.

Низкие процентные ставки по кредитным картам — как получить

Некоторые банки, все же, могут предложить невысокие ставки на свои кредитные продукты, по сравнению с другими организациями. Для начала стоит сказать о разнице в платежных системах, в рамках которых выпускаются кредитные карты. Так, кредитка класса MasterCard Maestro всегда обойдется дешевле «золотого пластика», например, Visa Gold. Правда, в эту стоимость, кроме процентов по кредиту, входят также все платежи, связанные с обслуживанием пластиковой карты.

Годовые проценты по кредитным картам

А что касается годовой ставки, то ее размер указывается в кредитном договоре, проценты начисляются ежемесячно, а в некоторых банках даже ежедневно. Кроме того, существует понятие «переменная процентная ставка» – в этом случае, согласно договору, плата за пользование ссуды может меняться на протяжении года. При этом в договор вносится примечание, к примеру, «индекс + 10%» – этот параметр, как правило, соотносится с уровнем индекса процентной ставки кредита, устанавливаемым Центральным банком РФ.

что это такое, как рассчитывается и как пользоваться льготным периодом банковской карты?

Кредитная карта — удобный финансовый инструмент, при пользовании которым можно извлечь значительную выгоду, особенно если обращать внимание на бонусные программы.

Какую банковскую карту выбрать?

Лучшие карты часто «укомплектованы» выгодными предложениями, например cash back или программами лояльности в компаниях-партнерах.

Любите путешествовать? Накапливайте мили при помощи кредитной карты и обменивайте их на билеты любых авиакомпаний.

Подробнее…

Онлайн-заявка на кредитную карту имеет множество положительных сторон:

- возможность в спокойной обстановке ознакомиться со всеми предложениями;

- экономия времени и сил, затрачиваемых на дорогу;

- отсутствие очередей;

- быстрые сроки подтверждения и выпуска карты.

Cравнить кредитные карты банка…

Премиальная дебетовая карта позволит подчеркнуть ваш статус и откроет новые привилегии:

- cash back до 10% во всех ресторанах, кафе и барах по всему миру;

- 0% комиссия при переводах в любой валюте;

- 0% комиссия при снятии наличных в любых банкоматах;

- бесплатный доступ в бизнес-залы аэропортов.

Где можно оформить карту?

Кредитная карта с cash back до 3% на АЗС — настоящая находка для автолюбителей:

- cтрахование при выезде за рубеж;

- подвоз топлива;

- эвакуация автомобиля при ДТП;

- такси в случае ДТП;

- скидки до 20% на аренду автомобиля в России и за рубежом.

Условия и тарифы…

Большинство клиентов банков предпочитает кредитные карты другим видам кредитов прежде всего из-за наличия так называемого грейс-периода, или льготного периода кредитования. Что это за опция и как правильно пользоваться кредитной картой, чтобы не платить проценты банку? Распространяется ли беспроцентный период кредитования на снятие наличных? Давайте вместе ответим на эти вопросы.

Разобраться нам помогут результаты исследований и комментарии экспертов.

Что такое льготный период кредитования?

Чем отличается кредитная карта от потребительского кредита? Любой кредит подразумевает под собой уплату процентов за его пользование и имеет ограниченный срок. Проценты начисляются сразу же после выдачи кредита и являются, в некотором роде, его стоимостью. Кредитные карты — приятное исключение из этого правила. Во-первых, кредитная линия каждый раз по ним возобновляется, во-вторых, у клиента есть возможность не платить проценты банку — естественно, при выполнении некоторых условий. Вторая опция как раз и называется льготным, или беспроцентным, периодом кредитования. Его суть в следующем: если вы при использовании средств карты исправно вносили ежемесячный минимальный платеж и вернули всю потраченную сумму обратно до момента окончания льготного периода, то проценты на эту сумму не начисляются. Величина льготного периода зависит от выбранной кредитной организации, но в среднем составляет 50–60 дней.

Результаты исследования

Согласно опросу Profi Online Research, при выборе кредитной карты наличие и размер грейс-периода являются важными критериями в 65% случаев.

В чем заключаются преимущества кредитной карты с льготным периодом кредитования? Такая карта может пригодиться во многих случаях, когда вам срочно требуются денежные средства. Вместо того, чтобы дожидаться следующей зарплаты или занимать деньги у знакомых, можно в любой момент использовать свою кредитную карту, на которой всегда имеется определенная сумма денег, предоставленных вам банком. Например, можно оплатить картой тур в жаркие страны и вернуть на нее потраченные средства в течение следующих 50–60 дней, не заплатив при этом ни одного процента банку. В случае возникновения проблем с дебетовой (зарплатной) картой кредитная карточка становится настоящей палочкой-выручалочкой. Это особенно актуально в заграничных поездках, где под рукой всегда должен быть «запасной вариант» на экстренный случай. В конце концов, кредитная карта с льготным периодом может использоваться и как обычный кредит.

Сегодня рынок кредитных карт достаточно насыщен — любой банк предложит вам на выбор от 2 до 20 различных вариантов. В этом разнообразии легко запутаться, особенно новичку. Специально для тех, кто задумывается об оформлении кредитной карты, мы составили таблицу с указанием льготного периода кредитных карт крупнейших российских банков.

|

Название банка

|

Размер льготного периода

|

|---|---|

|

«ВТБ 24»

|

До 101 дня

|

|

«ЮниКредит Банк»

|

До 55 дней

|

|

«ОТП Банк»

| |

|

«Банк Русский Стандарт»

| |

|

«Промсвязьбанк»

| |

|

«Тинькофф Банк»

| |

|

«Райффайзенбанк»

|

До 52 дней

|

|

«Хоум Кредит Банк»

|

До 51 дня

|

|

| |

|

«Авангард»

| |

|

«Ситибанк»

|

До 50 дней

|

|

«Сбербанк»

|

Однако длительность льготного периода — это еще не все, важен также метод его расчета. Более короткий грейс-период может оказаться выгоднее.

Как рассчитывается льготный период по кредитной карте?

По сути, длительность льготного периода кредитования зависит от того, как тот или иной банк его рассчитывает. В большинстве случаев вы увидите формулировку «льготный период — до N дней». Нужно понимать, что в данном случае длительность льготного периода не является фиксированной, а указано его максимально возможное значение. При этом реальное количество льготных дней будет зависеть от того, в какой момент была совершена первая покупка по карте.

Кстати!

В рекламе кредитных карт отдельных банков может быть заявлен очень длительный льготный период — например, 200 дней. Внимательно читайте условия! Скорее всего, речь идет о первом льготном периоде после оформления карты, затем он становится длительностью 50–60 дней, как у большинства подобных продуктов[1].

Итак, как рассчитывается льготный период по кредитной карте? Существуют три основные схемы расчета:

1. Расчет на основе отчетного периода (нефиксированный льготный период)

Это самая популярная и часто применяемая схема формирования льготного периода, которую предлагает практически каждый банк. Схема немного сложна для понимания. Чтобы облегчить процесс расчета для пользователей карт некоторые банки разрабатывают специальные расчетные сервисы: например, на сайте Сбербанка можно найти специальный онлайн-калькулятор для определения льготного периода.

Чтобы разобраться в методике, прежде всего, следует выяснить, что такое расчетный период. Расчетный период обычно составляет 30 дней (условно говоря, месяц), по завершении которых в банке формируется выписка по счету со всеми операциями, произведенными в течение данного периода. Обычно такая выписка направляется на e-mail клиента. После завершения 30-дневного расчетного периода наступает так называемый платежный период, в течение которого клиент должен внести всю задолженность обратно на карту. Платежный период обычно составляет 20–25 дней. Из этой суммы — расчетный период 30 дней + платежный период 20–25 дней — и складывается льготный период кредитования в 50–55 дней. Таким образом, минимальный размер льготного периода равен 20–25 дням (если покупка была совершена в последний день отчетного периода), а максимальный — 50–55 (если покупка была совершена в первый день отчетного периода).

Сложность заключается в том, что расчетная дата в каждом банке своя. Например, в некоторых из них выписка составляется строго 1 числа каждого месяца, и это значительно упрощает задачу расчета льготного периода. Такая схема, например, практикуется в «ЮниКредит Банке» и «ВТБ 24». Для того чтобы не платить проценты, необходимо вносить всю задолженность за прошлый месяц до 20 (или 25) числа текущего месяца.

Однако в некоторых банках расчетный период для каждого клиента рассчитывается в индивидуальном порядке — например, в Сбербанке. Для того чтобы узнать длительность беспроцентного периода, нужно знать дату формирования последней выписки по вашему счету. Выяснить эту дату можно в онлайн-банке или из ежемесячного отчета, который обычно поступает на e-mail клиента. Например, если дата составления последнего отчета — 5 июля (отчетный период — с 6 июня по 5 июля), то все траты, которые были совершены в этот промежуток времени, должны быть «погашены» до 25 июля (платежный период 20 дней). В этом случае условия льготного периода кредитования (всего 50 дней) будут соблюдены, и проценты не будут начислены.

Итак, запомним: банки могут отсчитывать расчетный период:

- с первого числа каждого месяца;

- со следующего дня после формирования ежемесячной выписки;

- со дня первой покупки по карте;

- с даты выпуска карты;

- с даты активации карты.

На заметку!

Ваша задача перед оформлением карты — точно узнать, какую именно схему льготного периода предлагает конкретный банк.

В некоторых банках действие льготного периода приостанавливается до полного погашения задолженности за прошлый отчетный период. Если клиент осуществляет какие-либо операции по карте до погашения задолженности за прошлый период, то на них сразу же начисляются проценты (льготный период кредитования не действует). Такое правило применяется в большинстве банков.

2. Расчет с момента совершения первой покупки (фиксированный льготный период)

Карты с фиксированным льготным периодом кредитования — самые удобные для пользования и самые простые для понимания. В данном случае банк устанавливает некоторое фиксированное количество календарных дней, которые и составляют беспроцентный период. Отсчет льготного периода в этом случае начинается с момента первой покупки. Такая схема практикуется в «Альфа-Банке». Например, если вы совершили первую покупку 1 июля, то льготный период кредитования в 100 дней будет длиться до 8 октября (при этом важно вовремя вносить ежемесячный минимальный платеж). Соответственно, все расходы, которые вы произведете по данной карте в течение этих 100 дней, необходимо вернуть обратно на счет строго до 9 октября, тогда проценты не будут начислены. При этом следующий льготный период начнется со дня новой покупки по карте.

3. Расчет для каждой отдельно взятой операции

Такой вариант расчета встречается довольно редко. Льготный период действует отдельно на каждую покупку. Соответственно, погашать задолженность нужно в том же порядке, в котором вы совершали расходные операции по карте. Карты с такой схемой предлагает, например, «Москомприватбанк». Такая система для кого-то будет удобна, однако в какой-то момент может возникнуть путаница, и, если вы забудете в нужный момент внести очередную сумму на счет, на нее будут начислены проценты.

Какие операции попадают под грейс-период?

Очень важно знать, на какие именно операции в вашем банке распространяется действие грейс-периода. Абсолютно во всех финансово-кредитных учреждениях льготный период кредитования действует на любые покупки, совершенные в Интернете и в любых магазинах России и за рубежом при условии оплаты по карте. Что касается снятия наличных с кредитной карты, то на данную операцию грейс-период действует далеко не во всех случаях. Льготный период также обычно не распространяется на безналичные переводы с карты на другой банковский счет. К слову, в некоторых банках подобные операции с кредитными картами вовсе невозможны. Ряд финансово-кредитных организаций накладывает ограничения на покупку электронной валюты, а также на определенные платежи через интернет-банкинг.

Приведем несколько конкретных примеров из практики российских банков:

- «ВТБ 24», «Уралсиб»: к льготным операциям относятся любые операции по карте.

- «ЮниКредит Банк», «Райффайзенбанк», «Уралсиб»[2]: льготный период не распространяется на снятие наличных.

- «Авангард»: к нельготным операциям относятся снятие наличных, переводы с карты на карту и некоторые типы платежей, например, оплата ЖКУ, электричества.

- «Ситибанк»: под действие льготного периода кредитования не попадают операции по снятию наличных, а также операции по программе «Заплати в рассрочку».

- «Сбербанк»: льготный период распространяется только на покупки.

Как пользоваться кредитной картой правильно

Брать деньги в долг на повседневные траты — плохая практика.

Стас Биченко

больше не попадает на проценты

Если вам не хватает на еду, проезд или одежду, значит, где-то по пути вы принимаете неверные финансовые решения: тратите больше, чем зарабатываете; слишком много откладываете; даете другим в долг. В любом случае брать взаймы на повседневные нужды — скорее всего, признак беды.

Для срочных трат у вас должен быть запас на черный день. На большие покупки лучше копить, чем брать кредит. Большинству финансово грамотных людей кредитная карта нужна только для очень ограниченного круга задач. И эти люди умеют делать так, чтобы кредитка приносила им деньги.

В этой статье — шесть правил, которые помогут вам пользоваться кредиткой так, чтобы она была для вас выгодной и даже приносила деньги.

Сколько вы можете тратить в день?

Как пользоваться кредитной картой с выгодой

- Не доводите до процентов — гасите долг до окончания льготного периода.

- Не тратьте по кредитной карте больше денег, чем имеете собственных.

- Собственные деньги держите на накопительном счете или дебетовой карте с процентом на остаток. Главное, чтобы разрешалось без потерь вывести оттуда средства к концу льготного периода.

- Не снимайте с кредитки наличные.

- Пользуйтесь бонусами.

- Используйте кредитные деньги как залог.

Не доводите до процентов

Вот самое большое заблуждение о кредитных картах: «Платить проценты — это нормально». Кажется, что кредитка для этого и нужна: чтобы тратить чуть больше своих возможностей и потом потихоньку расплачиваться с банком.

Но если вы хотите получить от кредитки пользу, придется поменять подход. Сделайте так, чтобы вам никогда не нужно было платить проценты.

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

Каждые 30 дней банк присылает вам документ, где написано, сколько вы ему должны. Это выписка. Ее можно увидеть в интернет-банке или мобильном приложении:

Ваша задача — любой ценой погасить долг до окончания льготного периода. Что бы ни случилось, не доводите до начисления процентов. Каждый месяц сразу после выписки отложите нужное количество денег и либо гасите долг сразу, либо воспользуйтесь методом «Заработок на остатке», о котором речь пойдет ниже.

Проценты по кредиту перекрывают по ставкам любые бонусы, мили и привилегии, которые может вам дать кредитка. Финансово грамотные люди не платят проценты.

У меня нет воли. Как вести бюджет

Нет своих денег — не покупайте

У вас всегда должны быть деньги, чтобы погасить весь долг по кредитке. Если у вас нет собственных денег, чтобы оплатить прямо сейчас покупку, — не покупайте. Даже если вы уверены, что они у вас появятся. Случается всякое: зарплату задержат, вас уволят, ваша компания разорится. Если вы хотите купить что-то, на что у вас сию секунду нет денег — не покупайте это с кредитки.

Пример

Иван работает в рекламном агентстве и получает 100 000 Р в месяц. У него есть 80 000 Р наличными; до зарплаты — 10 дней; его кредитный лимит — 130 000 Р. Он хочет купить Макбук за 110 000 Р. Может ли он сделать покупку?

Нет, есть риск. Сейчас у Ивана есть 80 000 Р, а Макбук стоит 110 000 Р. Ему не хватает 30 000 Р. Иван может не дожидаться зарплаты и купить Макбук с кредитки, но, если зарплату всё-таки задержат, он будет должен банку. Вердикт: не покупать.

Петр работает библиотекарем и получает 25 000 Р в месяц. Он накопил 30 000 Р наличными; до зарплаты — неделя; кредитный лимит — 15 000 Р. Он хочет пойти на курсы английского за 10 000 Р. Может ли он себе это позволить?

Да, рисков нет. Он накопил 30 000 Р, а курсы английского стоят всего 10 000 Р. Если только Петя и правда готов потратить треть всех своих сбережений на курсы английского.

Неважно, какие у вас кредитный лимит, зарплата и сколько до нее осталось. Важно только одно: сколько у вас есть денег прямо сейчас. Если денег не хватает — не покупайте. Если они есть, но вы не готовы с ними расстаться — не покупайте.

![]() Тинькофф-таблица

Тинькофф-таблица

Посчитайте, сколько на самом деле вы можете тратить

Чтобы денег всегда хватало, планируйте бюджет. Используйте нашу таблицу для бюджетирования.

Зарабатывайте на остатке

Если вы одновременно пользуетесь кредитной и дебетовой картами Тинькофф-банка, попробуйте заработок на остатке. Весь месяц вы тратите деньги с кредитки, а на Tinkoff Black лежит вся ваша зарплата и приносит проценты. Когда приходит следующая зарплата, вы гасите ею долг по кредитке — и опять тратите только с кредитки. Так вы пускаете в оборот даже те деньги, которые тратите.

Расписываю по шагам:

- Получите зарплату на дебетовую карту. Потратьте с нее 3000 Р — так, чтобы дебетовая карта зарабатывала 5% на остаток. Зафиксируйте, сколько у вас есть денег на месяц.

- Весь следующий месяц тратьте деньги только с кредитной карты, но внимательно следите за лимитом. Вам нельзя превышать сумму, которая лежит у вас на дебетовом счете.

- В конце месяца вам придет выписка и начнется отсчет льготного периода: 25 дней.

- Ждите 20—23 дня, продолжая тратить деньги с кредитной карты. Опять же не превышайте лимит наличных, которые у вас есть на дебетовой карте.

- Всё это время у вас на дебетовом счете должны лежать ваши честно заработанные деньги и незаметно для вас приносить доход.

- На 23—24 день льготного периода погашайте долг по выписке из тех денег, которые у вас есть на дебетовой карте.

- В конце месяца банк начислит вам доход — процент на остаток по вашему дебетовому счету. Так вы не заплатили проценты банку и заработали на процентах по собственным средствам.

Сумма заработка небольшая: не более 0,4—0,8% от суммы вашего долга в месяц. Однако если регулярно пользоваться этим методом, вы получите прибавку к зарплате, сравнимую с доходностью банковского вклада, и при этом вам не нужно отказывать себе в покупках. Всё, что вы бы купили на зарплату, вы можете по-прежнему покупать — но ровно в пределах имеющихся у вас денег.

Как это работает

Илья получил зарплату 120 000 Р на дебетовую карту Tinkoff Black. 20 000 Р сразу отложил на вклад, остальные 100 000 Р — на жизнь.

Первым делом он закупился на 3200 Р в супермаркете. Платил дебетовой картой, чтобы увеличить доходность счёта до 5% годовых.

Весь следующий месяц Илья расплачивался только кредиткой и тщательно следил за бюджетом. К концу месяца он уложился ровно в 96 800 Р.

В конце месяца Илья получил выписку с долгом в 96 800 Р. Он подождал еще 24 дня льготного периода и полностью погасил долг.

Пока Илья тратил кредитные деньги, его собственные деньги на карте Tinkoff Black зарабатывали: за месяц и 24 дня они принесли ему 880 Р. По результатам месяца и 24 дней он заработал 0,7% сверху зарплаты и ничего не должен банку.

Эти деньги взялись за счет доходности и отсрочек платежа. Фактически банк подарил Илье эти деньги — за год набежало почти 6000 Р. Илья и рад.

Никогда не снимайте с кредитки наличные

Есть вещи, за которые обычно платят наличными: свежие продукты с рынка, стройматериалы, работа сантехника. Если наличных не хватает, а на дебетовке пусто, сразу хочется снять деньги с кредитной карты.

Но снять наличные с кредитки — это худшее, что можно с ней сделать.

Банки зарабатывают, когда вы платите картой. Когда вы снимаете наличные, банк лишается этих доходов. Поэтому банки «штрафуют» тех, кто снимает наличные: требуют дополнительную комиссию, увеличивают кредитную ставку, отменяют беспроцентный период. Это прописано в каждом договоре на кредитку. Банки очень не любят, когда вы снимаете наличные с кредитки.

Комиссия

Василий — клиент Тинькофф-банка. Он снимает 20 000 Р с кредитной карты Tinkoff Platinum. Теперь:

- Он заплатит комиссию 2,9% + 290 Р = 870 Р.

- Каждый день ему будут начисляться проценты (до 39,9% годовых) — 27 Р в день.

Василий возвращает долг через месяц. Он заплатил банку 1707 Р. Это почти 10%, которые он потерял просто так.

Пользуйтесь бонусами и милями

Многие относятся к бонусам и милям с пренебрежением: мол, копи их или не копи — всё равно получаются копейки. Разбираться с ними долго, на что тратить — непонятно. На самом деле бонусные баллы и мили выгоднее, чем кажутся, — но только для тех, кто научился ими пользоваться.

Бонусы — это вознаграждение банка за то, как вы пользуетесь картами. Бонусы начисляются за покупки, а потратить их можно либо на новые покупки, либо на услуги банка.

В ресторан за счет Олега Тинькова

В ресторан за счет Олега Тинькова

4 способа поужинать бесплатно

Главная хитрость здесь — подобрать карту и программу бонусов. Для примера — несколько карт Тинькофф-банка:

| Карта | За что дает баллы | Где можно потратить |

|---|---|---|

| Tinkoff Platinum | 1% за все покупки | Кафе, рестораны и железнодорожные билеты |

| AliExpress | 5% за покупки на «Алиэкспрессе», 1% за все остальные | Интернет-магазин «Алиэкспресс» |

| eBay | 3% за покупки в интернете (включая «Ибэй»), 1% за все остальные | Аукцион «Ибэй» |

| ALL Games | 5% за покупки на «Стим», «Ориджин», «Иксбокс-геймс» и «Плейстейшн-стор», 1% за все остальные | Интернет-магазины игр, электроники; покупки в играх |

| Lamoda | 5% за покупки на «Ламоде», 1% за все остальные | «Ламода» |

За что дает баллы

1% за все покупки

Где можно потратить

Кафе, рестораны и железнодорожные билеты

За что дает баллы

5% за покупки на «Алиэкспрессе», 1% за все остальные

Где можно потратить

Интернет-магазин «Алиэкспресс»

За что дает баллы

3% за покупки в интернете (включая «Ибэй»), 1% за все остальные

Где можно потратить

Аукцион «Ибэй»

За что дает баллы

5% за покупки на «Стим», «Ориджин», «Иксбокс-геймс»

и «Плейстейшн-стор», 1% за все остальные

Где можно потратить

Интернет-магазины игр, электроники; покупки в играх

За что дает баллы

5% за покупки на «Ламоде», 1% за все остальные

Где можно потратить

«Ламода»

Выберите ту карту, которая поможет зарабатывать как можно больше, исходя из ваших привычек и вкусов.

Мили — это разновидность бонусных баллов, которые можно потратить на авиабилеты.

Мили обычно копятся быстрее, чем бонусные баллы: например, у Тинькофф-банка за любую покупку начисляется в два раза больше миль по карте ALL Airlines, чем бонусных баллов по карте Tinkoff Platinum. А за покупку авиабилетов, бронирование гостиниц и аренду автомобилей банки часто дают милей на 3—10% от стоимости.

Как летать бесплатно с ALL Airlines

Как летать бесплатно с ALL Airlines

Как работает мильная карта Тинькофф-банка

Лучше всего мили помогают сэкономить на отпуске.

Как накопить мили

Сергей и Маша едут в Барселону. Они решают организовать отпуск с помощью карты ALL Airlines через сайт Тинькофф Путешествия.

Они бронируют номер в отеле на две недели за 50 000 Р (5000 миль). Покупают билеты за 28 000 Р (1400 миль). Арендуют машину за 20 000 Р (2000 миль). Только на подготовке к отпуску они заработали 8400 миль. А в отпуске они потратят еще 50 000 Р за две недели (1000 миль). Итого — 9400 миль.

В течение года они оплачивают почти все свои покупки по карте. На двоих они тратят 80 000 Р в месяц. 2% с каждой покупки превращается в мили — 19 200 миль.

За год Сергей и Маша накопили 28 600 миль. Это как раз стоимость билетов в Барселону.

Чем больше денег вы тратите по кредитке, тем больше бонусов вы получаете. Поэтому старайтесь оплачивать все покупки кредитной картой. Если вы в компании друзей, то вам выгодно заплатить за всех: вы получите бонусы за всю компанию, а друзья вернут вам деньги наличкой или переводом.

Как переводить выгодно

Как переводить выгодно

Родным, друзьям или арендодателю

Используйте кредитку

как залог

Кредитные деньги невыгодно обналичивать, но выгодно оставлять в залог — например, как страховой депозит в гостинице, при аренде квартиры или машины. Как это работает:

- Вы приходите брать машину в прокате. Вас просят оставить в залог, например 1500 $.

- Вы даете свою кредитную карту.

- Оператор блокирует 1500 $ на карте. Деньги не списываются, а как бы замораживаются.

- Вы катаетесь на машине и возвращаете ее без проблем.

- Когда прокатная компания получает машину, она снимает блокировку с суммы на карте. Вы не платите проценты, потому что никаких денежных переводов с вашей карты не было. Блокировка и разблокировка не считаются.

Опасность подстерегает только в случае, если страховая решит забрать часть страхового депозита — например, если машина попадет в аварию. Тогда залоговые деньги списываются с кредитной карты и превращаются в долг. Но даже в этом случае у вас будет время, чтобы либо вернуть деньги, либо оспорить списание депозита.

Запомнить

- Каждый месяц выплачивать долг, чтобы не доводить до процентов.

- Не тратить деньги с кредитки, если нет средств погасить весь долг.

- Не снимать с кредитной карты наличные.

- Оплачивать все покупки кредиткой, чтобы получить больше бонусов.

Чтобы использование кредитной карты было в радость, достаточно придерживаться простых правил:

Почему полная стоимость кредита отличается от реальной платы?

Вы делаете очень хорошие статьи. Напишите, пожалуйста, про то, почему полная стоимость кредита отличается от реальной платы. Для многих клиентов это будет важно. Подробного объяснения доступным для бабушки языком я в интернете не нашел.

Спасибо!

Максим

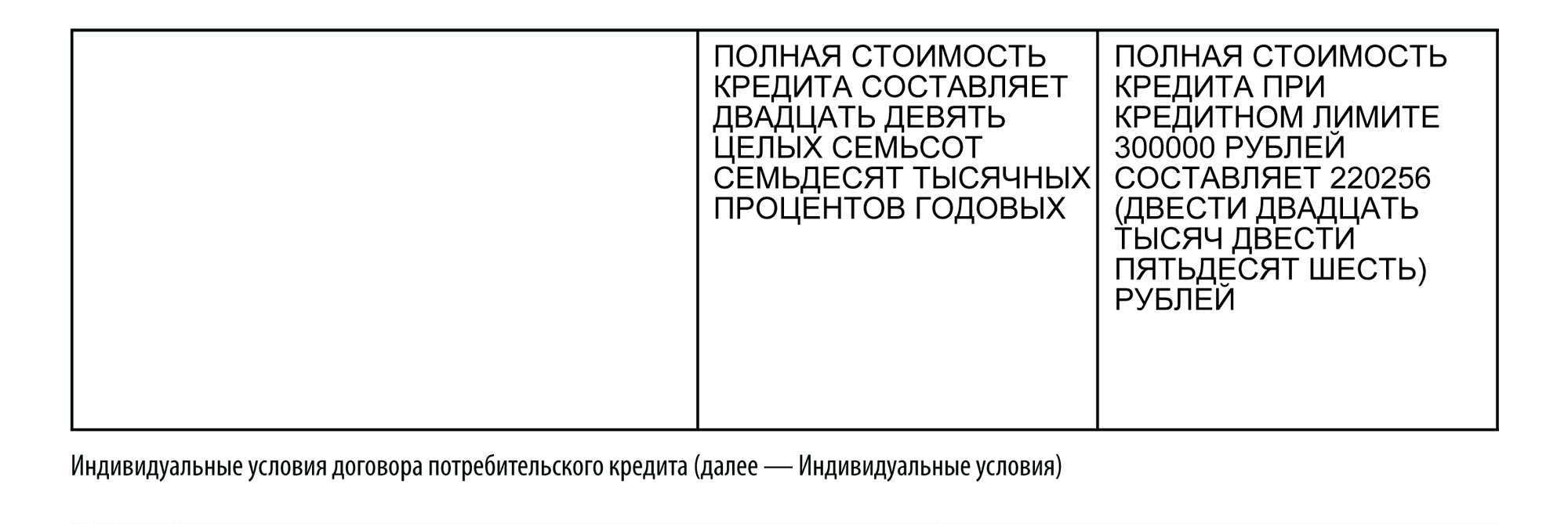

Полная стоимость кредита — это сумма, которая максимально близко отражает стоимость кредита для заемщика. Она рассчитывается банком по специальной формуле и указывается в виде процентов годовых и суммы. ПСК обычно расположена на первой странице кредитного договора, в правом верхнем углу.

Мишель Коржова

отвечает на все вопросы про кредиты

Что входит в ПСК

В полную стоимость кредита банк включает только обязательные платежи клиента:

- Основной долг — сумму, которую получит заемщик, без учета начислений.

- Проценты за использование этих денег.

- Платежи третьим лицам — например, страховой компании или оценщику. Плата за страхование кредита может быть включена в ПСК, только если без страховки не получить конкретный вид кредита или если она влияет на ставку по кредиту: к примеру, со страховкой ставка 9,9%, а без страховки — 13%. Если страховка не влияет на ставку и не обязательна для получения кредита, ее не включают в ПСК.

- Плату за выпуск и обслуживание карты, если речь о кредитке.

Так выглядит ПСК в договоре

Так выглядит ПСК в договоре

Таким образом, в полную стоимость кредита входят не только основной долг и проценты, но и дополнительные платежи и расходы по обслуживанию кредита.

Центробанк отслеживает среднерыночное значение ПСК и каждый квартал публикует эти данные. Процентное значение ПСК не может превышать среднерыночное значение ПСК больше чем на треть. Например, на 16 августа 2019 года среднерыночная ПСК для автомобиля с пробегом до 1000 километров составляет 12,96%. Значит, полная стоимость кредита на покупку такого автомобиля не может быть выше 17,28% годовых.

Информация о среднерыночных значениях полной стоимости потребительского кредита (займа)

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

Когда стоимость кредита выше ПСК

Иногда реальная стоимость кредита оказывается выше ПСК. Например, если заемщик просрочит платеж по кредиту, будет штраф, который повысит стоимость кредита для заемщика. Но банк не знает заранее, будет ли заемщик нарушать сроки выплаты, и поэтому не включает подобные штрафы в ПСК.

У ПСК по кредитным картам есть свои особенности. Договор по кредитным картам чаще всего бессрочный, точной даты выплаты всего долга нет, а одобренный кредитный лимит может меняться в процессе обслуживания по усмотрению кредитора или самого заемщика. Также кредитор не может заранее знать, будет ли клиент снимать наличные с кредитки или переводить с нее деньги.

Как увеличить кредитный лимит

Например, заемщик получил кредитку со ставкой 25% годовых на покупки и снял с кредитки наличные. Была списана комиссия за снятие, а на саму операцию согласно договору начала действовать ставка 49% годовых. Кредитор не мог заранее знать, что заемщик снимет наличные, поэтому не включил в ПСК комиссию и повышенную ставку.

Кратко

Полная стоимость кредита максимально приближенно показывает, сколько стоит кредит для заемщика. ПСК состоит из основного долга и процентов, платы за выпуск и обслуживание кредитки, а еще услуг третьих лиц, например страховки, работы оценщика.

Стоимость кредита может быть выше ПСК из-за штрафов за просрочки и комиссий за снятие наличных с кредитки. Но банк не может учесть это при расчете ПСК, потому что не знает заранее, какие штрафы и комиссии будут у конкретного заемщика.

Чтобы ПСК не отличалась от реальной платы по кредиту, обращайте внимание на дополнительные комиссии, взимаемые за определенные услуги, страховку и не допускайте просрочек по кредиту. Почитайте об этом нашу статью «Как на самом деле пользоваться кредиткой».

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

Условия пользования кредитной картой. Условия кредита по банковской карте.

Прежде, чем оформлять кредитную карточку следует разобраться в том, какие конкретно условия кредитования будут выгодными именно для вас.

Кредитные карты — распространенный банковский продукт, действующий в рамках программ потребительского кредитования, не имеющего поручительства и целевого назначения. Они представляют собой «пластик», привязанный к лицевому счету в одном из банков, который позволяет неоднократно снимать деньги, а затем вновь пополнять счет. Лимит средств на карте ограничивается определенной суммой, которая зависит от платежеспособности и кредитной истории держателя. При этом для благонадежных пользователей лимит может неоднократно увеличиваться. Платежи по карте производятся ежемесячно и складываются из ссудной задолженности плюс проценты за пользование кредитом. К расчетной дате банк определяет минимальную сумму, которую следует погасить в данном месяце. Основное преимущество «пластика» заключается в наличии льготного периода кредитования, в течение которого заемщик может погасить долг без выплаты процентов.

Условия кредита по банковской карте

В зависимости от того, какой банк выдал кредитную карту, условия кредита по ней будут варьироваться. В разных банках вам предложат разную ставку по кредиту, разный лимит средств и разную величину льготного периода кредитования.

Условия пользования кредитной картой

Условия пользования кредитной картой также зависят от того, в каком банке вы ее получили. Многие учреждения дают возможность снимать наличные в банкомате (своего или любого другого банка), но в некоторых организациях это не предусмотрено. В зависимости от банка на средства, снятые в банкомате, может распространяться или не распространяться льготный период кредитования. Кроме того, размер комиссии за снятие наличных также везде разный. Это же относится и к размеру комиссии за обслуживание (то есть за пользование картой), которая может быть как единовременной, так и ежегодной или ежемесячной.

Условия обслуживания крдитных карт разных типов

Существуют разные типы кредитных карт банков (экономический, международный, VIP). Условия по их обслуживанию зависят от возможностей, которые предоставляет «пластик». Например, с помощью «золотых» и «платиновых» карт можно получать скидки в торговых сетях, бесплатное страхование, дополнительные опции при их использовании за границей. Соответственно, комиссия за обслуживание таких карт будет существенно выше.