Как определить эффективность: Какова общая формула расчета эффективности? – Экономическая эффективность — Википедия

Какова общая формула расчета эффективности?

Любая целесообразная деятельность человека связана с проблемой эффективности. В любом случае эффективность определяется рачительностью, экономичностью хозяйствования и измеряется результатами, полученными от каждой единицы использованного ресурса (фактора) производства.

Эффективность производства характеризует его результативность, которая находит свое выражение в росте благосостояния населения страны. Следовательно, эффективность производства можно определить как оптимальное использования ресурсов в сопоставлении с общественными потребностями.

Являются ли понятия «эффект» и «эффективность» тождественными?

Для выяснения сущности экономической эффективности производства, определения ее критерия и показателей необходимо различать содержание понятий «эффективность» и «эффект».

Эффект – абсолютная величина, обозначающая достигаемый результат какого-либо процесса. Экономический эффект — это результат человеческого труда, создающего материальные блага. Безусловно, результат сам по себе очень важен, но не менее важно знать, какими затратами он достигнут. Поэтому соизмеримость эффекта и затрат на его достижение является основой экономической эффективности. Помимо абсолютной величины эффекта необходимо знать и его относительную величину, исчисляемую посредством деления общего результата (эффекта) на затраты ресурсов, обусловившие его получение.

Чем отличаются общая и сравнительная экономическая эффективность? Какие показатели используют для их оценки?

В соответствии с этими определениями на практике при экономических расчетах различают общую (абсолютную) и сравнительную экономическую эффективность.

Общая (абсолютная) эффективность затрат и ресурсов может определяться на всех уровнях хозяйствования и рассчитывается как отношение общей величины экономического эффекта к отдельным видам затрат основных ресурсов. В качестве обобщающих показателей эффективности на народнохозяйственном уровне широко применяются два показателя:

- рост произведенного валового внутреннего продукта (национального дохода) на душу населения;

- производство валового внутреннего продукта (национального дохода) на 1 ден. ед. (единицу) затрат.

Показатели, используемые для определения уровня эффективности в масштабе народного хозяйства, региона, отрасли, незначительно отличаются от показателей, применяемых на уровне первичных субъектов хозяйствования, и носят частный характер.

На уровне предприятия система показателей общей экономической эффективности включает показатели как по видам используемых ресурсов, так и оценочные.

Главным оценочным показателем деятельности предприятия является прибыль. К оценочным показателям эффективности традиционно относят: рентабельность продукции; рентабельность производственных фондов; производство продукции на 1 грн. затрат, относительную экономию основных и оборотных фондов, а также материальных, трудовых затрат и фонда оплаты труда.

Показателями общей экономической эффективности используемых ресурсов являются показатели использования трудовых ресурсов – производственных фондов.

К показателям использования трудовых ресурсов относятся:

- Производительность труда – показатель, выражающий отношение массы продукции к массе живого труда.

Хотя подобный подход к определению производительности труда весьма универсален, существуют различия в расчетах и показателях производительности труда на макро- и микроэкономическом уровнях.

Если в масштабах народного хозяйства исчисляется производительность, то в качестве результата труда обычно принимается годовой валовой внутренний продукт или национальный доход и делится на число работников, занятых в народном хозяйстве (среднегодовую численность работников), то на уровне предприятия, фирмы производительность труда определяется путем деления валового дохода (выручки) от продажи годового или месячного объема произведенной продукции на среднюю численность работников, занятых на предприятии. Производительность живого труда аккумулирует в себе эффект взаимодействия всех факторов производства. Поэтому производительность труда является интегральным показателем эффективности производства. - Трудоемкость продукции – показатель, обратный производительности труда, определяемый отношением затрат рабочего времени к выпущенной продукции. Снижение трудоемкости – это важнейший показатель повышения производительности труда.

- Фондовооруженность – это показатель, характеризующий уровень оснащенности труда. Он измеряется отношением балансовой (среднегодовой) стоимости основных фондов (в сопоставимых ценах) к затратам живого труда (среднегодовая численность работников).

Показатели общей экономической эффективности характеризуют эффективность выбора уже реализованных, прошлых затрат. С их помощью определяется целесообразность произведенных затрат, выявляются резервы повышения эффективности производства. Такие показатели используются в управленческой и контролирующей деятельности.

В рыночной экономике широко применяются показатели сравнительной экономической эффективности, с помощью которой можно определять наиболее экономически выгодные варианты решения той или иной хозяйственной задачи.

Сравнительная экономическая эффективность определяется при разработке и внедрении новой техники, решении вопросов по производству и применению взаимозаменяемых материалов и продукции, проектировании строительства и реконструкции действующих предприятий, составлении бизнес-планов, выборе схем организации производства в технологической и научной деятельности.

При определении сравнительной экономической эффективности в качестве величины экономического эффекта принимается экономия, полученная от снижения себестоимости продукции; в качестве затрат — дополнительные капиталовложения, обусловившие эту экономию. Сравнительная экономическая эффективность определяется при выборе одного из двух и более вариантов решения определенной хозяйственной задачи. Она характеризует преимущества одного варианта по сравнению с другими.

При сравнении двух вариантов возможно различное соотношение необходимых капитальных вложений и уровня себестоимости продукции. Тот вариант, который характеризуется меньшими (или равными) капитальными вложениями и одновременно обеспечивает более низкую себестоимость продукции при прочих равных уровнях, признается экономически выгодным.

Сравнительная экономическая эффективность основывается на анализе предельных показателей и дает возможность определить эффективность принимаемых решений в будущем, в перспективе, выявлять оптимальный вариант использования ресурсов.

При сравнении вариантов необходимо пользоваться приведенными затратами, рассчитываемыми по каждому из них. Приведенные затраты по каждому варианту представляют собой сумму капитальных вложений и текущих затрат (себестоимости), приведенных к единой размерности в соответствии с нормативом эффективности. Те из них, которые при расчете окажутся минимальными, и определяют наиболее эффективный вариант.

Какова общая формула расчета эффективности?

Эффективность выражает степень эффекта и в самом общем виде выражается формулой:

Э = Р/З;

где Р – результаты производства;

З – затраты на получение данного результата.

Формулу эффективности на практике для расчетов применить сложно, так как числитель и знаменатель дроби в большинстве случаев не поддаются количественному измерению и не могут быть исчислены в общих единицах. Чаще всего результаты экономической деятельности многообразны и свести их в единый результат невозможно, даже использовав универсальные денежные измерители. В ряде случаев результат может быть только качественным, вообще не выражаемым в числовой форме. К таким чаще всего относятся социальные результаты.

Проблема эффективности – это всегда проблема выбора, например что производить, какие виды продукции, каким способом, как их распределить и какой объем ресурсов использовать.

В основе определения эффективности лежит принцип сравнительного преимущества, являющийся основой специализации как стран в целом, так и отдельных производителей в частности, а также краеугольным камнем свободы торговли (открыт Д. Рикардо). Именно благодаря сравнительному преимуществу использования одних ресурсов перед другими существует возможность определения наиболее эффективного варианта производства, обеспечивающего наибольшую разницу между результатами и затратами и установления альтернативной стоимости любого ресурса.

Таким образом, эффективность можно определить так же, как отношение между ценностями благ, которые произведены, и ценностями благ, от производства которых пришлось отказаться ввиду их большей альтернативной стоимости.

Следовательно, эффективность можно определить двояко: во-первых, как отношение результата производства к затратам на его осуществление; во-вторых, как отношение результата того, что произведено, к тому, от чего пришлось отказаться при выборе альтернативного варианта.

Экономическая эффективность — Википедия

Материал из Википедии — свободной энциклопедии

Экономическая эффективность (англ. Economic efficiency) — это соотношение полученных результатов производства — продукции и услуг, и затрат труда и средств производства.

Согласно П. Самуэльсону и У. Нордхаусу экономическая эффективность — это получение максимума возможных благ от имеющихся ресурсов, постоянно соотнося выгоды (блага) и затраты, при этом необходимо вести себя рационально. Производитель и потребитель благ стремятся к наивысшей эффективности, максимизируя при этом свои выгоды и минимизируя затраты[1].

Главным критерием социально-экономической эффективности является степень удовлетворения конечных потребностей общества, и прежде всего потребностей, связанных с развитием человеческой личности. Наибольшей социально-экономической эффективностью обладает та экономическая система, которая в наибольшей степени обеспечивает удовлетворение многообразных потребностей людей: материальных, социальных, духовных, гарантирует высокий уровень и качество жизни. Основой такой эффективности служит оптимальное распределение имеющихся у общества ресурсов между отраслями, секторами и сферами национальной экономики.

Эффективность экономической системы зависит от эффективности производства, социальной сферы (систем образования, здравоохранения, культуры), эффективности государственного управления. Эффективность каждой из этих сфер определяется отношением полученных результатов к затратам и измеряется совокупностью количественных показателей.

Для измерения эффективности производства используются показатели производительности труда, фондоотдачи, рентабельности, прибыльности, окупаемости и др. С их помощью сопоставляются различные варианты развития производства, решения его структурных проблем.

Измерение эффективности социальной сферы требует использования особых[каких?] качественных показателей развития каждой из отраслей этой сферы.

Для государственной сферы необходимы специальные критерии соответствия затрат и результатов деятельности государства требованиям общества.

Экономически эффективным принято считать такой способ производства, при котором фирма не может увеличить выпуск продукции без увеличения расходов на ресурсы и одновременно не может обеспечить тот же объём выпуска, используя меньшее количество ресурсов одного типа и не увеличивая при этом затраты на другие ресурсы.

Эффективность производства складывается из эффективности всех действующих предприятий. Эффективность предприятия характеризуется производством товара или услуги с наименьшими издержками. Она выражается в его способности производить максимальный объём продукции приемлемого качества с минимальными затратами и продавать эту продукцию с наименьшими издержками. Экономическая эффективность предприятия, в отличие от его технической эффективности, зависит от того, насколько его продукция соответствует требованиям рынка, запросам потребителей.

Одной из важных составляющих эффективности экономической системы является эффективность капитальных вложений. Она выражается отношением полученного эффекта к капитальным вложениям, вызвавшим этот эффект. Другими словами, это экономический эффект, приходящийся на один рубль инвестиций, обеспечивших этот эффект.

Эффективность капитальных вложений измеряется набором показателей, в который входит общий эффект капитальных вложений, норма их доходности, срок окупаемости, показатель эффективности и др… Показатели экономической эффективности капитальных вложений используются для сопоставления альтернативных инвестиционных проектов и выбора оптимального проекта.

Этика эффективности компаний предполагает сочетание:

- создания наибольшей ценности для своих клиентов

- доходность для собственников

- возможности для самореализации и роста в сочетании с привлекательной зарплатой для сотрудников[2].

определение, показатели и виды :: SYL.ru

Любая общественно-экономическая формация, на каком бы уровне развития она ни находилась, не может исключать из своей деятельности определение о том, что такое эффективность.

Понятие эффективности

Общество, находясь на разных этапах развития, всегда искало ответ на вопрос: сколько потребуется затрат и ресурсов для достижения той или иной производственной цели. Таким образом, получается, что методом количественной оценки экономической эффективности является соотношение между экономическими результатами и затратами, ресурсами.

Эта цель как всего общества, так и отдельного субъекта (работника). Данная задача, способы ее достижения и возможности роста экономической эффективности являются содержательной основой для всех экономических дисциплин (как функциональных, так и отраслевых) и экономики как науки в целом.

Эффективность бывает абсолютная и относительная. Абсолютная эффективность может использоваться с целью оценки финансовых результатов компании и прочих общих показателей на макро и микроуровнях экономики как динамического процесса.

Таким образом, вопрос о том, что такое эффективность, является одним из фундаментальных экономических исследований, поскольку выражает закономерности, присущие любому виду человеческой деятельности.

Эффективность как основа функционирования предприятия

Основным принципом организации предприятия является эномическая эффективность его деятельности. Результативность работы организации отражается в комплексном анализе итогов использования персонала и ресурсов производства за установленный промежуток времени. Фактически эффективность деятельности компании определяется отношением полученных результатов к затратам и отображает уровень достижения намеченных целей. Существуют такие взаимосвязанные понятия, как экономическая и управленческая эффективность. Вопрос о том, что такое эффективность организации, заключается в оценке результатов деятельности, определении затрат, в рациональном распределении денежных средств. Управленческая эффективность предусматривается поиском методов, способов, инструментов для более эффективного управления предприятием и получения экономической эффективности.

Цель анализа эффективности

Основная цель управления предприятием заключается в организации стабильной деятельности на рынке длительный период. Здесь и встает вопрос о том, что такое оценка эффективности. Главным аспектом роста эффективности компании является рост продуктивности процесса труда, т. е. на каждую потраченную единицу увеличивается объем прибыли и услуг, предоставляемых организацией.

Современная фирма осуществляет свою работу в условиях постоянного изменения внешней среды. Это влияет на результативность деятельности организации. Увеличение результативности говорит о том, что находятся правильные способы решения проблем и рационально используются дополнительно привлеченные материальные средства.

Целью любой организации является получение наибольшей прибыли по результатам собственной деятельности. Важными предпосылками для достижения поставленной цели является повышение эффективности деятельности организаций, улучшение систем управления и услуг, техперевооружение. Получение дохода от реализации услуг формирует финансовый результат фирмы.

Методика эффективности

С целью исследования параметра эффективности рассмотрим нескольких групп показателей:

- Обобщающие. Показывают степень удовлетворенности рынка, доходности продукции и оказания услуг, возрастания услуг за счет повышения деятельности.

- Использование труда. Характеризуются темпами увеличения производительности деятельности.

- Использование оборотных и основных фондов. Показывают рентабельность и фондоотдачу основных фондов.

- Использование материальных средств. Характеризуются рентабельностью и оборачиваемостью оборотных средств, рентабельностью и сроком окупаемости инвестиций.

Оценка эффективности социальной и экономической деятельности компании зависит от направления развития и совершенствования деятельности, от видов ресурсов и затрат.

Показатели эффективности

Среди основных показателей эффективности рассмотрим коэффициенты, представленные ниже.

Прибыль от основной деятельности – это разница между полученной выручкой от реализации компании и произведенными затратами. Она рассчитывается по формуле:

Под = В — С,

где В – это выручка, С – это себестоимость.

Прибыль от реализации – это разница между полученной выручкой и затратами на производство услуг. Формула расчета:

Пр = В — З,

где В – это выручка, З – это затраты на производство. С помощью этих показателей рассчитывается рентабельность компании.

Коэффициент рентабельности производства – это отношение прибыли к количеству затрат. Формула расчета:

Рпроизв = П / З,

Где П – это прибыль, З – это затраты.

Рентабельность продукции – это отношение прибыли к количеству выручки. Формула расчета:

Рпрод = П / В,

где П – это прибыль, В – это выручка.

В финансовой отчетности организации вместе с прибылью от продажи услуг приводится значение прибыли от финансовой и хозяйственной деятельностей, прибыли отчетного промежутка времени, распределяемой прибыли. Чистую прибыль и амортизацию можно считать основой личных средств организации, которую важно использовать для осуществления дальнейшего развития предприятия.

Частные показатели рентабельности

Существует несколько показателей рентабельности, с помощью которых можно осуществить анализ экономической эффективности компании.

Коэффициент рентабельности основного капитала говорит об эффективности использования основных фондов компании. Он представляет собой частное от деления чистой прибыли к полусумме используемых средств на начало и конец отчетного периода. Этот коэффициент показывает, какое количество прибыли приходится на одну единицу используемых хозяйственных средств.

Коэффициент рентабельности собственного капитала дополняет и конкретизирует предыдущий показатель. Определяется как частное от деления чистой прибыли к среднегодовой величине собственного капитала.

Рентабельность основных фондов вычисляется делением чистой прибыли к объему (среднегодовому) основных фондов, используемых предприятием. Этот показатель дает характеристику эффективности хозяйственных средств, которые реализованы в основных средствах организации.

Рентабельность долгосрочных финансовых вложений вычисляется отношением процентов, полученных организацией от участия в капитале других организаций, к среднегодовой величине финансовых вложений. Показывает, разумно ли использовать собственные средства для вложений или целесообразнее направить их на расширение своей деятельности.

Период окупаемости собственного капитала рассчитывается делением величины (среднегодовой) собственного капитала на чистую прибыль. Показывает, насколько эффективно происходит управление капиталом предприятия. Показатели рентабельности связывают результаты текущей деятельности с материальными ресурсами, чем отражают эффективность всей деятельности организации. Данные показатели важны для инвесторов для принятия решения о возможном вложении средств в данную организацию.

Точка безубыточности в процессе исследования эффективности

Минимальный объем продаж, необходимый для возмещения всех затрат, определяет уровень безубыточности предприятия. Расчет уровня безубыточности выполняется с помощью трех показателей:

- объем продаж;

- рентабельность по маржинальной прибыли;

- постоянные затраты.

Постоянные затраты – это те затраты, которые не зависят от объема продаж. К таким относят: затраты на рекламу, затраты на оплату труда, затраты на оплату коммунальных услуг и т. д. Маржинальная прибыль – это разница между полученной выручкой от реализации продукта и переменными затратами на производство самого продукта. Рентабельность по маржинальной прибыли вычисляется отношением объема маржинальной прибыли к объему продаж, умноженным на 100 %. Величина переменных затрат зависит от объема продаж. Если объем продаж увеличивается, то и величина переменных затрат увеличивается, и наоборот.

Точка безубыточности показывает объем выручки, который обеспечивает безубыточную, но и бесприбыльную работу предприятия. Уровень безубыточности со временем меняется. Одной из главных проблем расчета уровня безубыточности является сортировка затрат на переменные и постоянные. Переменные затраты обеспечены сбытовой деятельностью готовой продукции. Постоянные затраты ассоциируют с амортизацией основных средств и с управлением предприятием.

Вычисление точки самоокупаемости играет большую роль в подтверждении инвестиционных проектов. При грамотно спланированном проекте, обеспеченные платежеспособностью потребителей объемы деятельности, значительно превосходят степень самоокупаемости. В общем, анализ точки безубыточности, наряду с маржинальным анализом, играют важную роль в планировании материальных потоков и производства и очень широко применяются в деятельности компании.

Повышение эффективности

Наиболее значительными направлениями роста эффективности предприятия являются: улучшение структуры производства, увеличение быстродействия организационного и технического развития, повышение качества, а значит, и конкурентоспособности продукции и услуг, модернизация внешнеэкономической активности компании. Внутренние факторы, влияющие на эффективность, – это технологии, стили и методы управления, персонал и т. д. Внешние факторы – это инфраструктура, государственная социальная и экономическая политика, различные изменения в структуре.

Важную роль в понимании того, что такое эффективность компании, играет управление денежными средствами. Для успешного функционирования предприятия оборотный капитал должен быть ликвиден по максимуму. Организации необходимо в любой момент иметь достаточный объем наличности для оплаты по счетам. В нужное время недостаток материальных средств может привести к банкротству предприятия, даже если оно достаточно рентабельно. При развитии организации важно рассчитывать верный лимит вложений в дебиторскую задолженность и запасы. Важной задачей в управлении оборотным капиталом является нахождение нормативных коэффициентов. Эти коэффициенты иногда нужно задавать в относительных величинах, т. к. общее количество продаж постоянно подвержено колебаниям. Эффективность предприятия характеризуется собственной спецификой деятельности, состоянием региональной и федеральной экономики, и именно поэтому важно постоянно давать реалистичную оценку нормативным показателям и регулярно их пересматривать.

Какова общая формула расчета эффективности?

Любая целесообразная деятельность человека связана с проблемой эффективности. В любом случае эффективность определяется рачительностью, экономичностью хозяйствования и измеряется результатами, полученными от каждой единицы использованного ресурса (фактора) производства.

Эффективность производства характеризует его результативность, которая находит свое выражение в росте благосостояния населения страны. Следовательно, эффективность производства можно определить как оптимальное использования ресурсов в сопоставлении с общественными потребностями.

Являются ли понятия «эффект» и «эффективность» тождественными?

Для выяснения сущности экономической эффективности производства, определения ее критерия и показателей необходимо различать содержание понятий «эффективность» и «эффект».

Эффект – абсолютная величина, обозначающая достигаемый результат какого-либо процесса. Экономический эффект — это результат человеческого труда, создающего материальные блага. Безусловно, результат сам по себе очень важен, но не менее важно знать, какими затратами он достигнут. Поэтому соизмеримость эффекта и затрат на его достижение является основой экономической эффективности. Помимо абсолютной величины эффекта необходимо знать и его относительную величину, исчисляемую посредством деления общего результата (эффекта) на затраты ресурсов, обусловившие его получение.

Чем отличаются общая и сравнительная экономическая эффективность? Какие показатели используют для их оценки?

В соответствии с этими определениями на практике при экономических расчетах различают общую (абсолютную) и сравнительную экономическую эффективность.

Общая (абсолютная) эффективность затрат и ресурсов может определяться на всех уровнях хозяйствования и рассчитывается как отношение общей величины экономического эффекта к отдельным видам затрат основных ресурсов. В качестве обобщающих показателей эффективности на народнохозяйственном уровне широко применяются два показателя:

- рост произведенного валового внутреннего продукта (национального дохода) на душу населения;

- производство валового внутреннего продукта (национального дохода) на 1 ден. ед. (единицу) затрат.

Показатели, используемые для определения уровня эффективности в масштабе народного хозяйства, региона, отрасли, незначительно отличаются от показателей, применяемых на уровне первичных субъектов хозяйствования, и носят частный характер.

На уровне предприятия система показателей общей экономической эффективности включает показатели как по видам используемых ресурсов, так и оценочные.

Главным оценочным показателем деятельности предприятия является прибыль. К оценочным показателям эффективности традиционно относят: рентабельность продукции; рентабельность производственных фондов; производство продукции на 1 грн. затрат, относительную экономию основных и оборотных фондов, а также материальных, трудовых затрат и фонда оплаты труда.

Показателями общей экономической эффективности используемых ресурсов являются показатели использования трудовых ресурсов – производственных фондов.

К показателям использования трудовых ресурсов относятся:

- Производительность труда – показатель, выражающий отношение массы продукции к массе живого труда.

Хотя подобный подход к определению производительности труда весьма универсален, существуют различия в расчетах и показателях производительности труда на макро- и микроэкономическом уровнях.

Если в масштабах народного хозяйства исчисляется производительность, то в качестве результата труда обычно принимается годовой валовой внутренний продукт или национальный доход и делится на число работников, занятых в народном хозяйстве (среднегодовую численность работников), то на уровне предприятия, фирмы производительность труда определяется путем деления валового дохода (выручки) от продажи годового или месячного объема произведенной продукции на среднюю численность работников, занятых на предприятии. Производительность живого труда аккумулирует в себе эффект взаимодействия всех факторов производства. Поэтому производительность труда является интегральным показателем эффективности производства. - Трудоемкость продукции – показатель, обратный производительности труда, определяемый отношением затрат рабочего времени к выпущенной продукции. Снижение трудоемкости – это важнейший показатель повышения производительности труда.

- Фондовооруженность – это показатель, характеризующий уровень оснащенности труда. Он измеряется отношением балансовой (среднегодовой) стоимости основных фондов (в сопоставимых ценах) к затратам живого труда (среднегодовая численность работников).

Показатели общей экономической эффективности характеризуют эффективность выбора уже реализованных, прошлых затрат. С их помощью определяется целесообразность произведенных затрат, выявляются резервы повышения эффективности производства. Такие показатели используются в управленческой и контролирующей деятельности.

В рыночной экономике широко применяются показатели сравнительной экономической эффективности, с помощью которой можно определять наиболее экономически выгодные варианты решения той или иной хозяйственной задачи.

Сравнительная экономическая эффективность определяется при разработке и внедрении новой техники, решении вопросов по производству и применению взаимозаменяемых материалов и продукции, проектировании строительства и реконструкции действующих предприятий, составлении бизнес-планов, выборе схем организации производства в технологической и научной деятельности.

При определении сравнительной экономической эффективности в качестве величины экономического эффекта принимается экономия, полученная от снижения себестоимости продукции; в качестве затрат — дополнительные капиталовложения, обусловившие эту экономию. Сравнительная экономическая эффективность определяется при выборе одного из двух и более вариантов решения определенной хозяйственной задачи. Она характеризует преимущества одного варианта по сравнению с другими.

При сравнении двух вариантов возможно различное соотношение необходимых капитальных вложений и уровня себестоимости продукции. Тот вариант, который характеризуется меньшими (или равными) капитальными вложениями и одновременно обеспечивает более низкую себестоимость продукции при прочих равных уровнях, признается экономически выгодным.

Сравнительная экономическая эффективность основывается на анализе предельных показателей и дает возможность определить эффективность принимаемых решений в будущем, в перспективе, выявлять оптимальный вариант использования ресурсов.

При сравнении вариантов необходимо пользоваться приведенными затратами, рассчитываемыми по каждому из них. Приведенные затраты по каждому варианту представляют собой сумму капитальных вложений и текущих затрат (себестоимости), приведенных к единой размерности в соответствии с нормативом эффективности. Те из них, которые при расчете окажутся минимальными, и определяют наиболее эффективный вариант.

Какова общая формула расчета эффективности?

Эффективность выражает степень эффекта и в самом общем виде выражается формулой:

Э = Р/З;

где Р – результаты производства;

З – затраты на получение данного результата.

Формулу эффективности на практике для расчетов применить сложно, так как числитель и знаменатель дроби в большинстве случаев не поддаются количественному измерению и не могут быть исчислены в общих единицах. Чаще всего результаты экономической деятельности многообразны и свести их в единый результат невозможно, даже использовав универсальные денежные измерители. В ряде случаев результат может быть только качественным, вообще не выражаемым в числовой форме. К таким чаще всего относятся социальные результаты.

Проблема эффективности – это всегда проблема выбора, например что производить, какие виды продукции, каким способом, как их распределить и какой объем ресурсов использовать.

В основе определения эффективности лежит принцип сравнительного преимущества, являющийся основой специализации как стран в целом, так и отдельных производителей в частности, а также краеугольным камнем свободы торговли (открыт Д. Рикардо). Именно благодаря сравнительному преимуществу использования одних ресурсов перед другими существует возможность определения наиболее эффективного варианта производства, обеспечивающего наибольшую разницу между результатами и затратами и установления альтернативной стоимости любого ресурса.

Таким образом, эффективность можно определить так же, как отношение между ценностями благ, которые произведены, и ценностями благ, от производства которых пришлось отказаться ввиду их большей альтернативной стоимости.

Следовательно, эффективность можно определить двояко: во-первых, как отношение результата производства к затратам на его осуществление; во-вторых, как отношение результата того, что произведено, к тому, от чего пришлось отказаться при выборе альтернативного варианта.

Тема 10. Экономический эффект и экономическая эффективность

1. Сущность

экономического эффекта и экономической

эффективности

2. Экономическая

эффективность внедрения новой техники

и технологий

3. Экономическая

эффективность инвестиций

1.Сущность экономического эффекта и экономической эффективности

Экономический эффект

— это конечный экономический результат,

полученный от проведения какого-либо

мероприятия, вызывающего улучшение

каких-либо показателей работы организации.

Результат является абсолютным

показателем и измеряется в денежных

единицах. В целом получение эффекта

предполагает первоначальное осуществление

каких-либо затрат, а затем получение

дополнительного дохода от внедрения

мероприятия. Сам экономический эффект

представляет собой этот дополнительный

доход, получаемый черед дополнительные

прибыли, снижение материальных, трудовых

затрат, рост объемов производства или

качества продукции, выражаемых в цене.

Важно соотнести

результат с затратами на его получение.

Поэтому, помимо абсолютной величины

эффекта, необходимо знать и его

относительную величину.

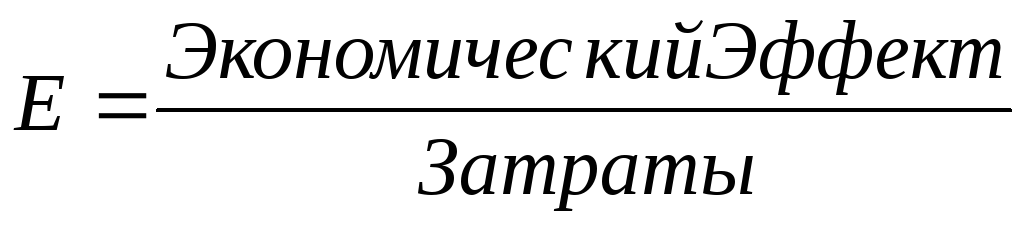

Экономическая

эффективность — это показатель,

определяемый соотношением экономического

эффекта и затрат , породивших этот

эффект. Экономическая эффективность

(Е) рассчитывается по формуле:

(59)

(59)

Таким образом,

эффективность определяет степень

выгодности. Поскольку, этот показатель

является относительным, то может

применяться для сравнения либо с

существующими нормативами, либо с

другими вариантами.

В целом выгодность

внедрения мероприятия определяется

тремя обстоятельствами:

1) затратами на

проведение мероприятия — они должны

стремиться к минимуму;

2) эффектом от

внедрения — он должен стремиться к

максимуму;

3) сроком, в течение

которого получают эффект.

В зависимости от

того, экономическую эффективность чего

необходимо измерить, в качестве

затрат могут выступать капитальные

вложения на приобретение новой техники

и технологий, средства, вкладываемые в

какой-либо проект (инвестиции) и т.д.

Капитальные вложения

— это средства (затраты) в денежном

выражении, которые направляются на

обновление и воспроизводство основных

фондов предприятия.

Инвестиции — это

понятие с точки зрения финансов несколько

шире, так как инвестиции — это все виды

средств (затрат), вкладываемых в

хозяйственную деятельность в целях

получения дохода.

Однако в РФ в настоящее

время принято отождествлять инвестиции

и капитальные вложения.

В связи с вышесказанным

эффект будет рассчитываться по-разному

в зависимости от характера мероприятия,

которое проводилось для его получения.

Общей формулы расчета эффекта нет. Она

определяется по мере того, как определен

источник получения этого эффекта.

Если в расчетах

получают годовой эффект от внедрения

мероприятия, а это обычно бывает годовой,

поскольку финансовый год — это время

своеобразного кругооборота работы

предприятия, то для получения общей

суммы эффекта его умножают на количество

лет, приносящих данный эффект.

2. Экономическая эффективность внедрения новой техники и технологий

Для определения

экономической эффективности внедрения

новой техники и технологии в первую

очередь определяют сумму затрат, которая

в данном случае представлена капитальными

вложениями, осуществляемыми при

внедрении:

,

,

(60)

где Кв— сумма

необходимых капитальных вложений;

Ц— цена

внедренной техники;

М —стоимость

монтажа;

И —стоимость

инструментов, комплектующих;

Тр— расходы

на транспортировку;

ОбСдоп—

стоимость дополнительных оборотных

средств (запасы

сырья, материалов

и т.д.), связанных с внедрением техники.

Если при внедрении

новой машины происходит замена старой

техники, то в случае продажи этой старой

техники на металлолом или какой-либо

другой организации, полученная за счет

этого сумма вычитается из суммы

капитальных вложений. Сумма, полученная

при этом, называется ликвидационной

стоимостью (стоимость, полученная за

счет ликвидации).

В случае, когда

старая заменяемая техника не реализуется

на сторону и не окупила еще себя, т. е.

полностью еще не самортизировала

себя, то ее остаточная стоимость должна

быть приплюсована к капитальным

вложениям, так как это затраты предприятия.

Таким образом, новая техника должна

будет возместить предприятию потери,

связанные с ее внедрением.

Как правило,

капитальные вложения на приобретение

и внедрение новой техники окупаются

за счет дополнительной прибыли, полученной

за счет роста цен (при улучшении качества

товаров), за счет снижения издержек

производства этих товаров. Поэтому

вторым этапом рассчитывают эффект по

одной из следующих формул.

Если учесть, что

прибыль предприятия образуется за счет

разницы между ценой и себестоимостью,

то необходимо рассмотреть влияние этих

экономических показателей при внедрении

техники:

1. Если изменяется

только цена (организации интересно,

когда она повышается):

,

,

(61)

где Энт — эффект

от внедрения новой техники;

Цн— новая

цена на единицу товара, после внедрения

мероприятия;

Цс — старая

цена на единицу товара, до внедрения

мероприятия;

Q— количество

реализуемого товара.

2. Если изменяется

только себестоимость (организации

интересно, когда она снижается):

(62)

(62)

где Энт— эффект

от внедрения новой техники;

Сс— старая

себестоимость единицы товара, до

внедрения

мероприятия;

Сн— новая

себестоимость единицы товара, после

внедрения

мероприятия;

Q— количество

реализуемого товара .

Если изменяются и

цена, и себестоимость:

(63)

(63)

или

(64)

(64)

где ПРн— новая

прибыль, получаемая после внедрения

мероприятия;

ПРс— старая

прибыль, получаемая до внедрения

мероприятия.

Показатель

экономического эффекта рассчитывается

в расчете на один год.

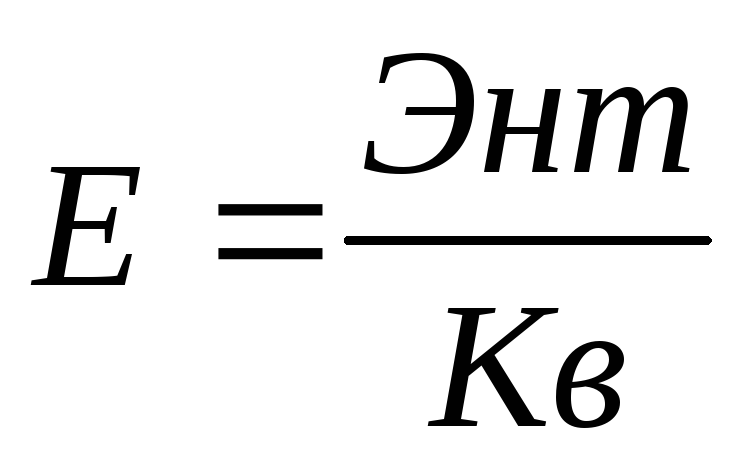

На третьем этапе

рассчитывают непосредственно экономическую

эффективность от внедрения новой

техники или технологии за год:

,

,

(65)

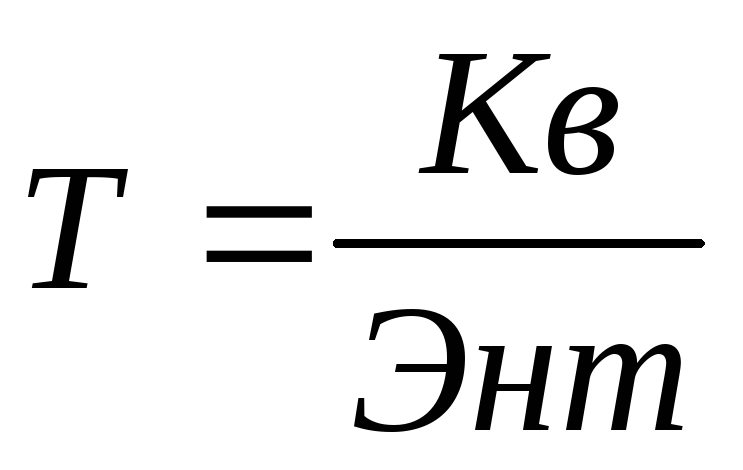

Кроме того, для

оценки эффективности проведенного

мероприятия рассчитывают еще один

показатель, который является обратным

показателю экономической эффективности,

и называется срок окупаемости капитальных

вложений:

,

,

(66)

Поскольку капитальные

вложения должны окупаться за счет

дополнительной прибыли, полученной

предприятием, т. е. за счет экономического

эффекта, полученного от внедрения новой

техники или технологии, то количество

лет, за которое они окупятся, рассчитывается

по вышеприведенной формуле.

После того как

получены показатели, т. е. на четвертом

этапе, необходимо оценить, достаточно

ли велика эффективность, чтобы можно

было непосредственно начать процесс

внедрения.

Для оценки необходимого

уровня можно использовать так называемый

нормативный уровень экономической

эффективности. В разных экономических

ситуациях, в разных условиях внедрения

и функционирования техники и технологии

этот нормативный коэффициент экономической

эффективности может быть установлен

на уровне ставки рефинансирования ЦБ

РФ – на текущий момент времени — 10,5 % в

год.

Кроме того, критерием

для оценки эффективности капитальных

вложений служит альтернативная

эффективность использования средств,

вкладываемых в технику. В качестве

альтернативной выступает в данной

ситуации банковский процент,

предлагаемый банком за хранение денег.

Если рассчитанная экономическая

эффективность меньше банковского

процента, то организации нет смысла

внедрять эту технику или технологию, а

проще и выгоднее положить деньги в банк.

Эффективность: новая формула | Executive.ru

Эффективность – это показатель, который постоянно становится предметом разноплановых дискуссий и обсуждений. Рассуждая в пределах проблематики бизнеса, под эффективностью обычно понимается, прежде всего, то, что на английском звучит как cost-effectiveness, термин, который описывает соотношение результатов и ресурсов, потребовавшихся для его достижения.

Недавно мне довелось побывать на одном тренинге, где данный показатель приводился в качестве критерия оценки работы подразделения продаж. Это и привлекло мое внимание к данному вопросу, так как мне показалось, что в массе своей понимание данного термина применительно к деятельности организаций носит весьма поверхностный характер.

Классическая формула расчета эффективности в приложении к экономической задаче может выглядеть как:

Эффективность = Результат/Затраты

Если мы примем количественное выражение числителя и знаменателя, например, денежное, то эффективность может быть оценена в сравнении с единицей как нейтральной величиной или с неким эталоном, который считается таковым для решения конкретной экономической задачи.

Проблема заключается в том, что данная формула будет справедлива только для закрытой системы, работающей по установленным правилам. А организации к таковым не относятся. Данная статья не является научным трудом, скорее, она суммирует некоторые теоретические и практические выводы и оппонирует распространенному, хотя и несознательному подходу к проблеме. Она призвана помочь взглянуть на прикладные вопросы вроде «повышения эффективности подразделения продаж», «увеличения объема сбыта при сохранении объема затрат на продвижение» и так далее под более адекватным углом.

Прежде всего, приходится признать, что организация – это социальная система, а не механизм, как неосознанно считают многие. Тут есть ключевые различия, которые носят принципиальный характер. Во-первых, механизм заранее предопределен и имеет функциональные ограничения, социальная система, наоборот, это динамическое поле, которое постоянно изменяется, контактируя с внешней средой, оно может совершенствоваться, качественно преобразовываться в нечто новое. Во-вторых, механизм демонстрирует устойчивый и предсказуемый результат, которого так хочет руководство и который определяется заложенными в него внутренними параметрами (производительность, качество), а результат действия организации заведомо нестабилен и гораздо менее предсказуем и прозрачен.

Второй важнейший элемент, который практически всегда упускается во всех новомодных и не очень методиках и методах управления бизнесом, – это тот факт, что организации в своем поведении преимущественно иррациональны. Это сложно принять, но, являясь социальной системой, организация состоит из людей, а принимаемые людьми решения обычно продиктованы рядом внутренних посылов, которые крайне сложно усреднить или проконтролировать.

Третий элемент связан с тем, что действующая организация является в каком-то смысле биологическим организмом, то есть существует целый ряд вещей, которые выходят за рамки отдельной личности, но, тем не менее, описывают и влияют на то, как функционирует организация, не имея ничего общего ни со структурой, ни с организационно-правовой формой. Можно даже сказать, что у каждой организации свой индивидуальный пульс. Мы видим выражение этого в негласной репутации организации, корпоративной культуре, менталитете, если она имеет ярко выраженные национальные черты.

Посредством всего этого организация неизбежно создает некоторый инертный контекст, в рамках которого и осуществляются любые внутренние изменения.

Это имеет целый ряд последствий, которые видны невооруженным взглядом и которые значительно затрудняют работу в случае, если не принимаются во внимание. Это может быть и несоответствие реальных целей на различных уровнях корпоративной иерархии декларируемым финансовым или организационным ориентирам, которые компания ставит перед собой. Это неопределенность, которую управляющее звено постоянно ощущает и к которой постоянно адаптируется. Это неформальные образования, не имеющие много общего с корпоративной иерархией, которые порой имеют гораздо большее влияние на бизнес, чем формальная власть и должностные инструкции. И многое другое.

Это приводит меня к мысли, что изначальную формулу экономической эффективности применительно к внутрикорпоративным изменениям стоит привести к следующему виду:

Эффективность = Результат/Затраты*E

где «Е» – интегральный коэффициент, отражающий силу и характер влияния организационного контекста.

Я подчеркиваю, что данная адаптированная формула не предлагается как средство для прикладных расчетов, а служит методом экспертной оценки эффективности проводимых в компании изменений.

В целом предлагаемый мной новый элемент имеет два основных аспекта.

Первый касается силы влияния организационного контекста. Тут сложно делать точные заключения, так как мы стоим на весьма зыбкой почве, но вполне можем заключить, что степень данного влияния различна и должна зависеть от определенных факторов. Я бы предложил обратить внимание, прежде всего, на степень централизованности структуры, общий бюрократизм организации, развитость корпоративной культуры, время деятельности организации, четкость видения и стратегии. Я рискну предположить, что чем выше данные параметры, тем сильнее будет влияние организационного контекста на проводимые изменения, и наоборот. Хотя, безусловно, данный список можно будет дополнить при более детальном изучении вопроса.

Второй аспект касается характера данного влияния. Не вдаваясь в дебри и рассматривая вопрос на общем уровне, характер влияния, так или иначе, будет либо положительный, либо отрицательный. Все мы знаем, что здоровый климат молодых и успешных старт-апов является одним из факторов их успеха, также как и то, что самые благие начинания глохнут в бюрократизированных структурах с фрагментированными зонами ответственности.

С практической управленческой точки зрения вышесказанное приводит нас к более богатому инструментарию, позволяющему более взвешенно взглянуть, когда и что стоит делать с компанией или ее частями, и почему именно так, а не иначе. А также позволяет понять, почему реальная отдача от проведенного обучения вдруг оказалась значительно ниже или выше, чем рассчитывалось, или почему одни подразделения компании показывают совершенно другой результат на вложенный доллар, чем другие, при схожей внешней среде, что, в свою очередь, является основой для дальнейших улучшений на плановой, а не случайной основе.

Фото: pixabay.com

Формула экономической эффективности и примеры

Понятие эффекта и эффективности

Для того, что бы лучше понять, что такое эффективность, необходимо разграничить понятие эффективности и эффекта.

База экономической эффективности – соотношение эффекта и затрат по его достижению. Но кроме абсолютной величины эффекта важно определить его относительную величину, которую можно вычислить отношением общего результата (эффекта) на ресурсные затраты, которые обусловили его получение.

Практически при осуществлении расчетов используют 2 показателя эффективности:

- Относительная эффективность (в сравнении с чем-либо),

- Общая (абсолютная) эффективность, которая определяется отношением общей суммы эффекта к соответствующим затратам на его осуществление

Формула экономической эффективности

Формула экономической эффективности вычисляется путем деления экономического эффекта на затраты на данный эффект. Формула экономической эффективности выглядит следующим образом:

Е = ЭЭ/З

Здесь ЭЭ – величина экономического эффекта,

З – затраты на его осуществление.

На практике формула экономической эффективности сложна к применению, поскольку числитель и знаменатель для ее расчета чаще всего не поддаются измерению в количественном отношении. Это происходит по причине многообразия экономической деятельности, которую проще выразить в качественных показателях, чем в количественных.

Показатели эффективности

На макроэкономическом уровне чаще всего используют два показателя, имеющие отношение к эффективности:

- Увеличение произведенного ВВП (национального дохода — НД) на душу населения;

- Производство ВВП (НД) на каждую единицу затрат.

Макроэкономические показатели, которые используются для определения уровня эффективности в целом, отличаются от показателей, которые применяются на уровне предприятий (первичные субъекты хозяйствования).

На микроэкономическом уровне система показателейэкономической эффективности состоит из:

- Показатели по видам применяемых ресурсов,

- Оценочные показатели.

Оценочными показателями экономической эффективности предприятия считаются:

- рентабельность продукции, фондов;

- производство продукта на соответствующее количество затрат;

- относительная экономия основных и оборотных средств,

- материальные, трудовые затраты и фонд оплаты труда.

Проблемы определения эффективности

Самой главной проблемой определения экономической эффективности считается выбор (что производить, какие виды товаров, какими способами, как проводить их распределение, какое количество ресурсов использовать при этом).

Формула экономической эффективности основана на принципе сравнительного преимущества, который считается базой специализации как каждого государства в отдельности, так и мирового сообщества в целом. Благодаря сравнительному преимуществу при использованииопределенных ресурсов перед другими появляется возможность определить самый эффективный вариант производства, который обеспечит максимальную разницурезультата и затрат. При этом можно установить альтернативную стоимость любого ресурса.

В связи с вышесказанным, экономическая эффективность определяется, какотношение ценностей произведенных товаров к ценностям товаров, от производства которых пришлось отказываться по причине их максимальной альтернативной стоимости.

Эффективность определяется с двух сторон:

- Отношение производственного результатак осуществленным затратам,

- Отношение произведенного результата к тому количеству (сумме), от которого пришлось отказаться в процессе выбора альтернативного варианта.