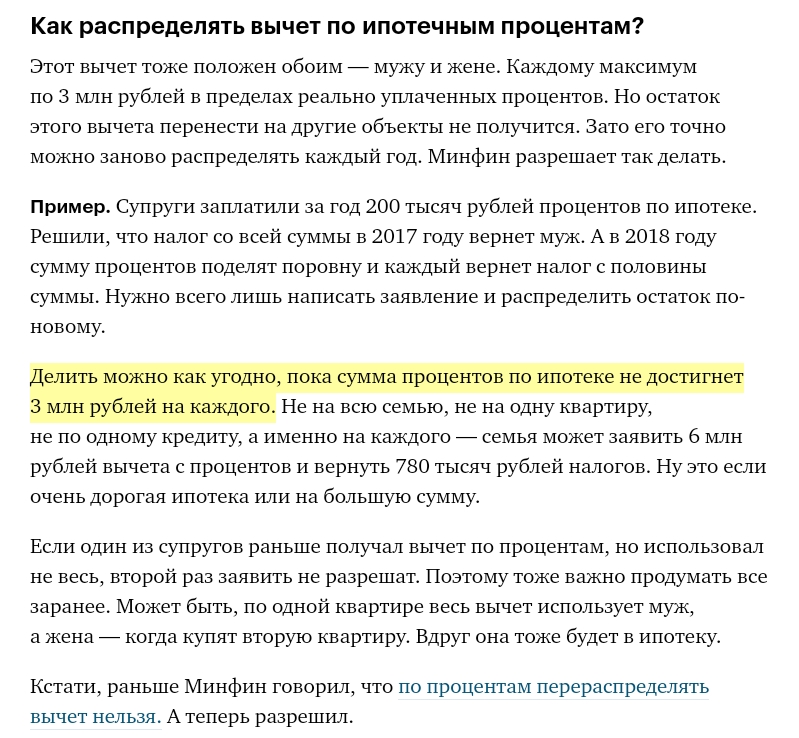

Как получить 13 процентов от процентов по ипотеке: Возврат денег за покупку квартиры в ипотеку — Недвижимость

Возврат процентов по ипотеке при досрочном погашении

Займы по кредитам в наше время есть, пожалуй, почти у каждого совершеннолетнего жителя страны. А у некоторых даже не по одному такому займу. Соответственно, многих интересует, каким образом вернуть % по ипотеке, если она была погашена раньше срока.

Случаи для обращений

Возврат средств предполагает несколько случаев:

- Клиент решил осуществить досрочное погашение. В таких ситуациях финансовая компания должна делать перерасчет % на оставшуюся часть суммы, создав тем самым новый график для осуществления платежей.

- Еще один вариант – если ипотечный заем погашается полностью.

Чтобы справиться с проблемой, от финансовой компании нужно затребовать справки, что ипотека погашена полностью, а так же пересчитать % за период пользования по факту и за тот период, в который заемщик не использовал средства финансовой компании.

Как вернуть проценты при досрочном погашении?

Чтобы вернуть деньги, нужно выполнить определенные шаги. Разберем, какие именно.

Разберем, какие именно.

С чего начать?

Придерживайтесь следующей инструкции:

- Для начала обратитесь за помощью к специалисту с юридическим образованием. Чаще всего первая консультация является бесплатной.

- Далее соберите необходимый пакет бумаг.

- Напишите заявление в финансовой компании на возврат %.

В большинстве случаев финансовая компания требует, чтобы заявление было написано за месяц до списания средств.

НДФЛ при досрочном погашении

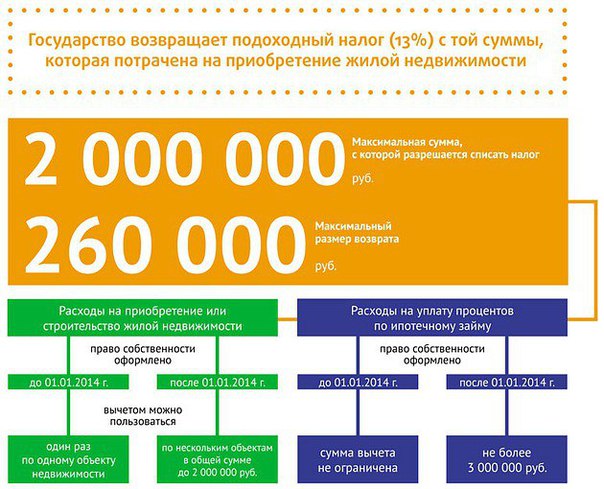

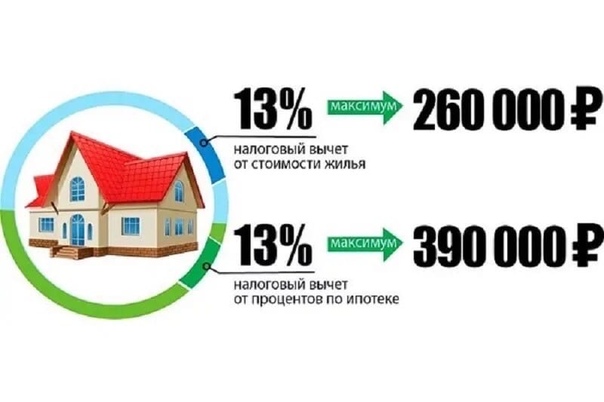

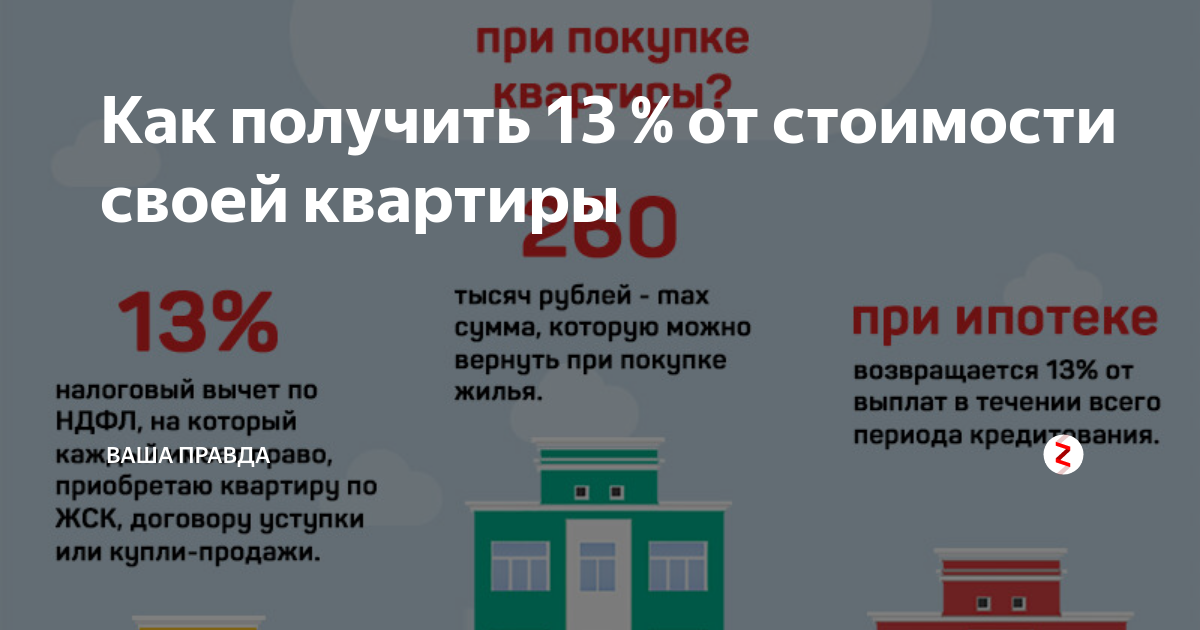

Каждый клиент, взявший заем в финансовой компании, имеет право получить 13% от переплаты по ипотеке. Данный факт нужно обязательно учитывать, если решено вернуть вычет.

Но здесь есть один нюанс. Для того, чтобы вернуть вычет, нужно быть официально трудоустроенным. В этом случае будет учитываться так называемая «белая» заработная плата. Есть несколько вариантов получения подобного вычета:

- У клиента банка не будут отнимать 13% от ЗП определенный срок. Этот срок будет длиться до тех пор, пока вся суммы вычета не будет погашена.

- 13 % будут возвращаться 1 раз в год с учетом всех расходов. Эта сумма будет возвращаться, пока не погасится вся сумма налога.

Для этого следует обратиться в налоговые органы.

Судебная практика

Напрасно некоторые опасаются возвращать средства, даже если это нужно сделать через суд. Данная процедура совершенно законна на уровне арбитражного суда.

Практика показала, что средства могут вернуть граждане, освободившиеся от долгов по ссуде. К слову, в актах высших судебных инстанций есть информация о том, что финансовые компании не имеют право взимать с клиентов комиссии. Данное утверждение вызвало огромное количество разбирательств к финансовым организациям и основательно «встряхнуло» ипотечный рынок.

А вот разбирательства по возврату процентов почему-то встречаются гораздо реже. Почему же люди не так охотно идут возвращать свои кровные деньги? Если используется аннуитетный платеж, то % авансируются. А потому даже если вы полностью погасили ипотеку за год, хотя брали ее на десять, то в 1-ые месяцы вы оплатили такие проценты, какие платили бы, если бы пользовались финансами несколько лет.

Выплаченные % можно рассчитать, используя обычный ипотечный калькулятор, а так же зная ставку по кредиту и те месяцы, когда средства использовались по факту.

Возможные проблемы и нюансы

В текущем 2018 году, как и в предыдущем, можно выбрать для себя, как именно вы будете возвращать средства – сразу всю сумму или с помощью ежемесячного вычета % без недоплаты налога. Естественно, воспользоваться первым способом можно только в том случае, если заем, взятый в финансовой компании, погашен полностью.

Если же дело дошло до разбирательства в суде, то высшие судебные инстанции в 95% случаев встают на сторону заемщика, а судебные издержки берет на себя финансовая компания, являющаяся ответчиком. Кроме того, вы можете запросить компенсацию за моральный ущерб.

О том, как именно вернуть проценты, можно узнать из видеоролика.

Интерфакс-Недвижимость / Правительство упростит получение налогового вычета за квартиру по ипотеке

10 декабря 2020, 12:52

Фото: Пресс-служба мэра и правительства Москвы, Денис Гришкин

Москва. 10 декабря. ИНТЕРФАКС-НЕДВИЖИМОСТЬ — Правительство РФ упростит процедуру получения налогового вычета за покупку квартиры по ипотеке, сообщил премьер-министр Михаил Мишустин.

10 декабря. ИНТЕРФАКС-НЕДВИЖИМОСТЬ — Правительство РФ упростит процедуру получения налогового вычета за покупку квартиры по ипотеке, сообщил премьер-министр Михаил Мишустин.

10 декабря. ИНТЕРФАКС-НЕДВИЖИМОСТЬ — Правительство РФ упростит процедуру получения налогового вычета за покупку квартиры по ипотеке, сообщил премьер-министр Михаил Мишустин.«Многие семьи сейчас улучшают свои жилищные условия с помощью ипотеки, при этом они имеют возможность получить имущественный вычет, то есть вернуть 13% подоходного налога от суммы кредит и с уплаченных процентов. Но все мы знаем, что сбор различных документов и деклараций вызывает у людей трудности и зачастую они просто не имеют такой возможности. Правительство упростит эту процедуру», — сказал Мишустин на заседании правительства в четверг.

Он пояснил, что теперь для получения права на имущественный вычет потребуется лишь заполнить заявление в личном кабинете налогоплательщика и оно будет сформировано автоматически.

«Это избавит человека от необходимости документально подтверждать свое право, всё сделает автоматизированная система Федеральной налоговой службы. Она обработает информацию, обратившись к необходимым источникам. Например, в банк, который выдал ипотечный кредит, и в случае положительного решения вернет средства налогоплательщика на его счет», — подчеркнул премьер.

Например, в банк, который выдал ипотечный кредит, и в случае положительного решения вернет средства налогоплательщика на его счет», — подчеркнул премьер.

Он добавил, что проверка данных будет занимать значительно меньше времени и при минимальных усилиях заявителя.

«Деньги поступят значительно раньше, а не в течение трех месяцев, как это принято сейчас», — заверил Мишустин.

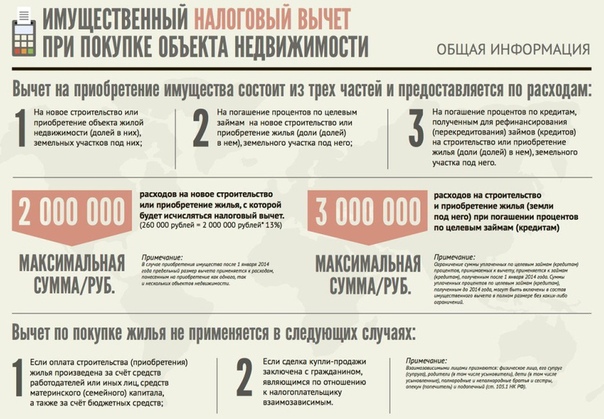

Имущественный налоговый вычет: возможно ли получить возврат 13% при военной ипотеке?

1599686sv/Shutterstock.com

Закон предусматривает возможность возврата части стоимости квартиры и уплаченных процентов по ипотеке (13% от общей суммы). Однако в ч. 5 ст. 220 НК РФ перечислены условия, при которых имущественный налоговый вычет не предоставляется. Среди них — выплаты из средств бюджета РФ.

Деньги на индивидуальный расчетный счет военнослужащего поступают как раз из федерального бюджета и имеют целевое предназначение: приобретение жилья по военной ипотеке. А значит возврат имущественного налогового вычета невозможен как раз с той суммы, которая была перечислена в счет стоимости жилья и/или погашения кредита с именного накопительного счета участника НИС (накопительно-ипотечной системы). Это же правило распространяется и на ипотечный кредит, поскольку погашается он за счет взносов из бюджета.

А значит возврат имущественного налогового вычета невозможен как раз с той суммы, которая была перечислена в счет стоимости жилья и/или погашения кредита с именного накопительного счета участника НИС (накопительно-ипотечной системы). Это же правило распространяется и на ипотечный кредит, поскольку погашается он за счет взносов из бюджета.

Военнослужащий как участник НИС может получить имущественный налоговый вычет из суммы, которая:

- являлась частью оплаты за приобретаемое жилье;

- вносилась для погашения процентов по ипотеке;

- использовалась на покупку строительных и отделочных материалов либо была включена в расходы на разработку сметной и проектной документации.

Главное условие возврата 13 процентов при военной ипотеке заключается в том, что военнослужащий должен осуществить вышеназванные действия только за счет собственных средств.

Важно иметь в виду: возвращается не вся потраченная сумма, а только та, которая была ранее удержана у военнослужащего в качестве подоходного налога. Таким образом, сложность заключается лишь в осуществлении правильных подсчетов размера суммы, с которой он желает и может получить имущественный налоговый вычет.

Таким образом, сложность заключается лишь в осуществлении правильных подсчетов размера суммы, с которой он желает и может получить имущественный налоговый вычет.

Важно правильно определить: какая часть оплаты за приобретаемое жилье была произведена с индивидуального накопительного счета, а какая за счет собственных средств заемщика. В налоговый орган необходимо предоставить документы, подтверждающие такое распределение финансов.

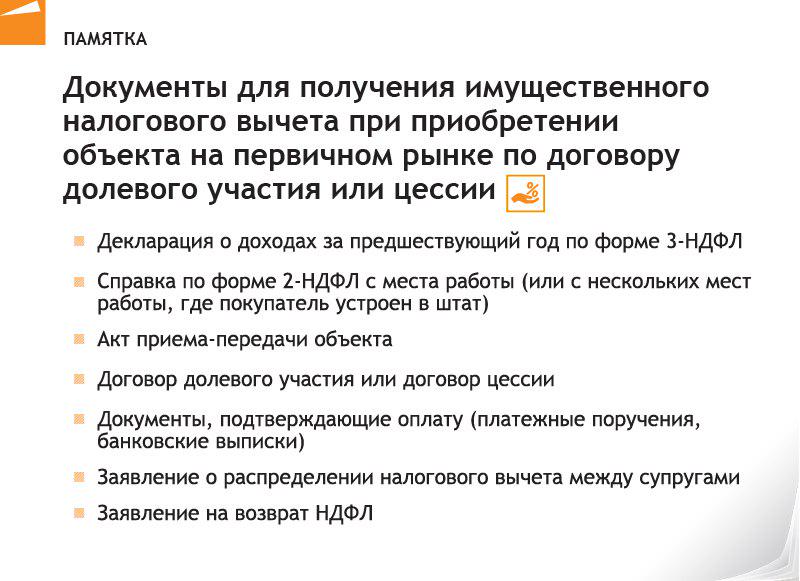

Получение налогового вычета по НДФЛ будет максимально упрощено переводом процедуры в онлайн-формат

Согласно поправкам в налоговое законодательство, предложенным Минфином, заполнять налоговую декларацию и собирать подтверждающие документы для реализации льготы гражданам не потребуется. Соответствующий законопроект о внесении изменений в части первую и вторую НК РФ был одобрен Правительством РФ, сообщает пресс-служба Кабмина.

Фото: www. travers-md.ru

travers-md.ru

Речь в документе идет о максимальном упрощении процедуры налогового вычета по 13-процентному налогу с дохода физических лиц (НДФЛ), то есть о возврате в пользу гражданина части ранее уплаченного налога в случаях совершенных расходов на:

• приобретение жилья,

• погашение процентов по ипотеке,

• совершение финансовых операций на индивидуальном инвестиционном счете (ИИС).

Фото: www.fms21.ru

В Правительстве напоминают, что действующий ныне механизм получения вычетов требует подачи гражданином РФ налоговой декларации по НДФЛ с подтверждающими право на вычеты документами. Только после этого физлицо может вернуть 13% подоходного налога от суммы покупки жилья или кредита с уплаченными процентами, например.

Фото: www.solreg.ru

Предложенный Минфином и одобренный Правительством упрощенный порядок подразумевает бесконтактное общение граждан с налоговыми органами через личный кабинет на сайте Федеральной налоговой службы.

Право на получение вычета в таком формате налоговики будут проверять сами с помощью автоматизированной информационной системы. То есть ни заполнять налоговую декларацию, ни собирать подтверждающие документы физлицу будет не нужно.

В ближайшее время законопроект будет направлен в Госдуму.

Другие публикации по теме:

Россиян, продавших свое прежнее жилье ради покупки квартиры в стандартной новостройке, освободят от уплаты НДФЛ?

Минфин внес в Правительство законопроект об упрощении госзакупок

Правительство РФ предлагает изменить лимиты УСН

Справка 2-НДФЛ при ипотеке больше не нужна

С пяти до трех лет сокращен срок, в течение которого можно перепродавать жилье без уплаты НДФЛ

В России будут начислять налоговые вычеты удаленно и без подачи 3-НДФЛ

, Текст: Владимир Бахур

Проект закона, принятый Госдумой в первом чтении, предлагает упростить процесс налоговых вычетов при покупке жилья, погашении процентов по ипотеке и по операциям на инвестиционных счетах. В случае его принятия налогоплательщикам не придется заполнять 3-НДФЛ и представлять в ФНС подтверждающие документы.

Плоды цифровизации налоговой службы

Госдума рассмотрела в первом чтении законопроект о внесении поправок в Налоговый кодекс России, которые упростят получение ряда налоговых вычетов посредством дистанционного взаимодействия налогоплательщика с налоговыми органами через личный кабинет портала Федеральной налоговой службы (ФНС), и автоматизированной проверки права на получение налогового вычета.

Проект закона, размещенный в системе обеспечения законодательной деятельности sozd.duma.gov.ru, предлагает упростить процесс получения имущественных налоговых вычетов – по расходам на покупку жилья и погашение процентов по ипотечным кредитам, и инвестиционных – по операциям на индивидуальном инвестиционном счете.

Принятие поправок позволит существенно сократить сроки предоставления налоговых вычетов, говорится в пояснительной записке к документу. Так, обладателям «личного кабинета налогоплательщика» в случае принятия поправок больше не придется заполнять налоговую декларацию формата 3-НДФЛ и не придется представлять в ФНС подтверждающие документы.

«Закон упростит жизнь многим, – отметил

Основные дополнения в налоговый кодекс

Документ предлагает заменить обязанность физических лиц по документальному подтверждению права на налоговые вычеты данными о расходах на приобретение недвижимого имущества и погашения процентов по ипотеке, а также о внесенных на индивидуальный инвестиционный счет суммах из автоматизированной системы обработки ФНС, в рамках информационного взаимодействия налоговых органов с внешними источниками данных.

Власти упростят получение имущественных

и инвестиционных налоговых вычетов

В текст законопроекта, принятого Госдумой в первом чтении, в частности, включена поправка в ст. 102 первой части Налогового кодекса России, согласно которой доступ банкам или налоговым агентам к представленным на сайте ФНС данным о получении физическим лицом налогового вычета или наличии индивидуального инвестиционного счета отныне на является разглашением налоговой тайны. Доступ к таким данным в банках и у налоговых агентов разрешен только ограниченному списку сотрудников.

Представление банком или налоговым агентом недостоверных сведений об индивидуальных инвестсчетах и о внесенных на них суммах наказывается штрафом в размере 20% от суммы возвращенного налога.

Налоговые вычеты в упрощенном порядке предоставляются не более чем за три года, предшествующих году подачи заявления, отмечается в документе. На подтверждение права налогоплательщика на получение социальных налоговых вычетов ФНС отводится 30 календарных дней со дня подачи заявления или документов в письменной или электронной форме, о чем налоговый орган обязан информировать налогоплательщика через личный кабинет или, в случае отсутствия такового, заказным письмом.

При приобретении земельных участков или долей в них для индивидуального жилищного строительства, приобретении прав на квартиру, комнату или долей в них в строящемся доме, при строительстве индивидуального жилого дома, право на имущественный налоговый вычет возникает с даты госрегистрации права собственности, отмечается в документе.

В случае принятия поправки вступят в силу не ранее чем по истечении месяца со дня официальной публикации и не ранее 1 числа очередного налогового периода по налогу на доходы физических лиц. Их действие распространяется на налоговые вычеты, право на которые возникло с 1 января 2020 г. Положения в части новых правил неразглашения налоговой тайны вступают в силу с 1 января 2021 г. Остальные положения закона вступают в силу с 1 января 2022 г.

Процесс оцифровки налоговых данных в России

Впервые идея создания единого реестра населения – но в те времена без налоговой основы, появилась еще в конце 1990-х годов. В 2006 г. Мининформсвязи (предшественник Минкомсвязи) во главе с

Леонидом Рейманом разработало законопроект «О персональных данных», который подразумевал создание такого реестра с минимальным объемом информации о каждом гражданине: ФИО, дата и место рождения, пол, уникальный идентификационный номер.

Никто не может толком понять, что такое искусственный интеллект

Искусственный интеллект

В то время идея «поголовной» переписи была резко воспринята правозащитниками, религиозными деятелями и оппозиционными депутатами. В результате во время рассмотрения законопроекта Госдумой пункт о Едином реестре был исключен.

К современному проекту по созданию единого банка сведений о всех гражданах России на площадке ФНС вернулись во времена

Через реестр предполагалось вести персонифицированный учет отдельных сведений о гражданах, формировать данные для использования властями в части обеспечения прав граждан и оказания услуг.

Концепция создания реестра включала первый этап 2016-2018 гг. на разработку законодательных и нормативных правовых актов, второй этап 2019-2020 гг. на создание информационной системы ведения реестра, ее первоначальное наполнение и организацию ее взаимодействия с системой ведения реестра записей актов гражданского состояния и другими специализированными ГИС.

на разработку законодательных и нормативных правовых актов, второй этап 2019-2020 гг. на создание информационной системы ведения реестра, ее первоначальное наполнение и организацию ее взаимодействия с системой ведения реестра записей актов гражданского состояния и другими специализированными ГИС.

Третий этап 2021-2024 гг. предусматривал создание отказоустойчивой и катастрофоустойчивой инфраструктуры ГИС, полную интеграцию системы ведения реестра с другими ГИС.

В апреле 2020 г. CNews рассказал о принятом Госдумой во втором чтении законопроекте о создании в России единого федерального информационного регистра сведений о населении, оператором которого была официально назначена ФНС.

На этом этапе стало известно, что основой регистра сведений о населении станут 8 млн записей госреестра ЗАГС, формируемого в облачных дата-центрах ФНС с октября 2018 г., около 540 млн актовых записей, сохранившихся в России с 1926 г., а также сведениями МВД России, данные баз Минобороны, Минобрнауки и государственных внебюджетных фондов. Регистр будет регулярно пополняться ФНС и 12 остальными поставщиками данных по примерно 30 видам сведений, которые, по словам замглавы ФНС Виталия Колесникова, составят «золотой идеальный профиль» гражданина – не дублируя другие ГИС, а приведя «все системы к одному знаменателю».

Регистр будет регулярно пополняться ФНС и 12 остальными поставщиками данных по примерно 30 видам сведений, которые, по словам замглавы ФНС Виталия Колесникова, составят «золотой идеальный профиль» гражданина – не дублируя другие ГИС, а приведя «все системы к одному знаменателю».

С помощью реестра и данных других ведомств ФНС сможет не только хранить совокупность сведений о гражданине, но также выстраивать семейные связи россиян и затем, в частности, рассчитывать среднедушевой доход или доход по каждому домохозяйству.

Предполагается что основные нормы закона о едином федеральном информационном регистре сведений о населении будут введены в действие с 1 января 2022 г. Переходной период, на время которого устанавливаются особенности создания, ведения, формирования и использования регистра, предлагается установить со дня опубликования закона до 31 декабря 2025 г. Ряд норм закона может вступить в силу с 1 января 2024 г. и с 1 января 2025 г.

Каков общий процентный процент (TIP) по ипотеке?

Вы можете найти TIP для своего кредита на странице 3 вашей оценки кредита или странице 5 вашего заключительного раскрытия информации. СОВЕТ наиболее полезен для сравнения различных оценок ссуд.

СОВЕТ наиболее полезен для сравнения различных оценок ссуд.

СОВЕТ сообщает вам, сколько процентов вы будете платить в течение срока действия ипотечного кредита по сравнению с суммой, которую вы взяли в долг. Общий процентный процент рассчитывается путем сложения всех запланированных процентных платежей и последующего деления общей суммы на сумму ссуды, чтобы получить процент.Расчет предполагает, что вы будете производить все платежи в соответствии с графиком. Расчет также предполагает, что вы сохраните ссуду в течение всего срока ссуды.

Например, если у вас есть ссуда в размере 100 000 долларов США, а ваш TIP составляет 50 процентов, это означает, что вы будете платить в общей сложности 50 000 долларов США в виде процентов в течение срока действия ссуды в дополнение к выплате взятых вами в долг 100 000 долларов. Если ваш TIP составляет 100 процентов, это означает, что вы будете платить 100 000 долларов в виде процентов (100 процентов от суммы займа в 100 000 долларов) в течение срока действия займа.

Если ваша оценка ссуды предназначена для ипотеки с регулируемой ставкой (ARM), TIP рассчитывается с использованием текущих процентных ставок. Фактическая сумма, которую вы платите, может быть больше или меньше, в зависимости от того, как ставки изменятся в будущем.

TIP — это не то же самое, что ваша процентная ставка, и это не то же самое, что годовая процентная ставка (APR). TIP обычно будет намного больше, чем процентная ставка или годовая процентная ставка. Это связано с тем, что TIP основан на общей сумме процентов, которую вы выплачиваете в течение всего срока ипотеки, а процентная ставка и годовая процентная ставка являются годовыми.Например, ссуда в размере 100 000 долларов с фиксированной процентной ставкой 4 процента может иметь годовую ставку в размере 4,25 процента и TIP в размере 72 процентов. Оба числа говорят вам полезные сведения о том, сколько вы будете платить.

Совет: Совет не включает авансовый платеж, кроме предоплаты процентов. У одного кредита может быть более низкий TIP, но более высокие комиссии, чем у другого кредита. Годовая процентная ставка, напротив, включает авансовые платежи. Обязательно учтите все расходы перед тем, как выбрать кредит.

Текущие процентные ставки — NerdWallet

Процентные ставки по ипотеке

На чем основаны процентные ставки?

Рынок облигаций определяет ипотечные ставки.Это потому, что жилищные ссуды упакованы в пакеты ценных бумаг и продаются на рынке облигаций. Глобальные и национальные новостные события заставляют цены на облигации расти и падать, и ставки по ипотечным кредитам изменяются аналогичным образом.

Ежедневные ставки по ипотечным кредитам

NerdWallet представляют собой среднее значение опубликованной годовой процентной ставки с самыми низкими точками по выборке крупных национальных кредиторов. Котировки годовых отражают процентную ставку плюс баллы, комиссионные и другие расходы, обеспечивая наиболее точное представление о расходах, которые может понести заемщик.

NerdWallet Руководство по COVID-19

Получите ответы на вопросы об ипотеке, поездках, финансах и сохранении душевного спокойствия.

Будут ли расти процентные ставки?

Ставки по ипотечным кредитам упали с начала 2019 года по нескольким причинам: напряженность в торговых отношениях с Китаем, ощущение замедления темпов роста экономики и стабильно низкая инфляция. Федеральная резервная система снизила краткосрочные процентные ставки на четверть процентного пункта в июле и снова в сентябре.Хотя более низкие краткосрочные процентные ставки не сразу влияют на ставки по долгосрочным ипотечным кредитам, они заставят долгосрочные ставки со временем снизиться.

Ставки по ипотечным кредитам, скорее всего, повысятся в ответ на хорошие экономические или политические новости и снизятся в ответ на плохие новости. ФРС ослабляет денежную массу (снижает процентные ставки) из-за инфляции ниже желаемой и опасений по поводу замедления экономического роста.

Как ваш кредитный рейтинг влияет на ваш рейтинг?

Ваш кредитный рейтинг влияет на процентную ставку по ипотеке.Кредиторы называют это «ценообразованием на основе риска». Более высокие кредитные баллы указывают на меньший риск того, что вы не погасите ссуду, поэтому вы получите более высокую процентную ставку. Чем ниже ваш кредитный рейтинг, тем выше ваша процентная ставка.

Более высокие кредитные баллы указывают на меньший риск того, что вы не погасите ссуду, поэтому вы получите более высокую процентную ставку. Чем ниже ваш кредитный рейтинг, тем выше ваша процентная ставка.

»ПОДРОБНЕЕ: Ставки по ипотечным кредитам и кредитные рейтинги: не совершайте ошибку в размере 30 000 долларов

Что такое годовая процентная ставка?

годовых, или годовая процентная ставка, используется для сравнения истинной стоимости заимствования денег. Годовая процентная ставка основана на процентной ставке и включает комиссию за выдачу ипотечного кредита и пункты дисконтирования, чтобы указать все затраты на получение кредита.

Например, вы можете вносить ежемесячный платеж по ипотеке с процентной ставкой 5%, но из-за авансовых или постоянных сборов ваша годовая процентная ставка может составлять 5,25%.

»БОЛЬШЕ: Что такое годовая процентная ставка и как она влияет на ипотеку?

Подробнее о ставках по ипотеке:

Источник: NerdWallet. Среднее значение опубликованной годовой процентной ставки с самыми низкими точками для каждого срока займа, предложенными выборкой крупных национальных кредиторов. Котировки годовых отражают процентную ставку плюс баллы, комиссионные и другие расходы, обеспечивая наиболее точное представление о расходах, которые может понести заемщик.

Среднее значение опубликованной годовой процентной ставки с самыми низкими точками для каждого срока займа, предложенными выборкой крупных национальных кредиторов. Котировки годовых отражают процентную ставку плюс баллы, комиссионные и другие расходы, обеспечивая наиболее точное представление о расходах, которые может понести заемщик.

Процентные ставки денежного рынка и CD

Подробнее о процентных ставках CD:

Лучшие ставки CD, обновляются ежемесячно

Денежный рынок по сравнению с CD

Лучшие счета денежного рынка

Источник: Федеральная корпорация по страхованию вкладов. «На основе простого среднего значения ставок (с использованием годовой процентной доходности) всеми застрахованными депозитными учреждениями и филиалами, по которым имеются данные. Данные, используемые для расчета национальных ставок, собираются RateWatch.… Денежный рынок и депозитный сертификат основаны на уровнях продуктов 10 000 и 100 000 долларов США для счетов non-jumbo и jumbo соответственно. Типы счетов и сроки погашения, указанные в этих таблицах, чаще всего предлагаются банками и филиалами, по которым у нас есть данные — не менее 45 000 местоположений и не менее 81 000 местоположений, о которых сообщается. Ставки по депозитам кредитных союзов не включаются в расчет ».

Типы счетов и сроки погашения, указанные в этих таблицах, чаще всего предлагаются банками и филиалами, по которым у нас есть данные — не менее 45 000 местоположений и не менее 81 000 местоположений, о которых сообщается. Ставки по депозитам кредитных союзов не включаются в расчет ».

Текущие процентные ставки по ипотеке — январь 2021 г.

Средняя процентная ставка по ипотеке снизилась по всем трем основным типам ссуд — 30-летняя фиксированная (2.79% до 2,77%), 15-летний фиксированный (2,23% до 2,21%) и 5/1 ARM увеличились (с 3,12% до 2,8%).

Еженедельный обзор ставок

Ставка по ипотеке сегодня

Заявки на ипотеку сократились на прошлой неделе из-за роста процентных ставок на прошлой неделе, как сообщила Ассоциация ипотечных банкиров. «После резкого всплеска рефинансирования после праздника более высокие ставки снизили спрос… Заявки на покупку оставались сильными, исходя из текущего спроса на жилье, который вырос за неделю и вырос на 15% по сравнению с прошлым годом», — сказал Джоэл Кан, помощник вице-президента MBA. экономического и отраслевого прогнозирования.

экономического и отраслевого прогнозирования.

Приведенные ниже процентные ставки взяты из еженедельного опроса более 100 кредиторов, проведенного Freddie Mac PMMS. Эти средние ставки предназначены для того, чтобы дать вам представление об общих рыночных тенденциях и могут не отражать конкретные ставки, доступные для вас.

Делайте покупки и сравнивайте свои индивидуальные ставки от разных кредиторов.

| Еженедельная динамика ставок | , фиксированный на 30 лет | 15-летний фиксированный | 5/1 рычаг |

| 21.01.21 | 2.77 ↓ | 2,21% ↓ | 2,8% ↓ |

14. 01.2021 01.2021 | 2,79% | 2,23% | 3,12% |

| 07.01.2020 | 2,65% | 2,16% | 2,75% |

| 31.12.2020 | 2,67% | 2,17% | 2,71% |

| 24.12.2020 | 2,66% | 2.19% | 2,79% |

| 17.12.2020 | 2,67% | 2,21% | 2,79% |

| 10.12.2020 | 2,71% | 2,26% | 2,79% |

| 03.12.2020 | 2,71% | 2,26% | 2,86% |

| 26.11.2020 | 2,72% | 2,28% | 3,16% |

| 19.11.2020 | 2,72% | 2,28% | 2.85% |

| 12.11.2020 | 2,84% | 2,34% | 3,11% |

| 05.11.2020 | 2,78% | 2,32% | 2,89% |

| 29.10.2020 | 2,81% | 2,32% | 2,88% |

Авторские права 2020 Фредди Мак . Средние значения основаны на соответствующей ипотеке с понижением на 20%.

Средние значения основаны на соответствующей ипотеке с понижением на 20%.

Как мне получить лучшую ставку по ипотеке?

Чтобы получить лучшую процентную ставку по ипотеке для вашей ситуации, лучше всего обратиться к нескольким кредиторам.Согласно исследованию Бюро финансовой защиты потребителей (CFPB), почти половина потребителей не сравнивают расценки при покупке ипотечного кредита, что означает потерю значительной экономии. Процентные ставки помогают определить размер ежемесячного платежа по ипотеке, а также общую сумму процентов, которые вы будете платить в течение срока действия кредита. Хотя может показаться, что это не так уж много, даже снижение на половину процентного пункта может привести к значительной сумме денег.

Сравнение предложений трех-четырех кредиторов гарантирует, что вы получите наиболее конкурентоспособную для вас ставку по ипотеке.И, если кредиторы знают, что вы делаете покупки, они могут даже с большей готовностью отказаться от определенных сборов или предложить более выгодные условия для некоторых покупателей. В любом случае вы пожинаете плоды.

В любом случае вы пожинаете плоды.

Что определяет мою процентную ставку по ипотеке?

Есть семь вещей, которые кредиторы учитывают при определении процентных ставок по ипотеке. Любое изменение одного из этих параметров может напрямую повлиять на конкретную процентную ставку, на которую вы имеете право.

Кредитный рейтинг

Ваш кредитный рейтинг имеет самое большое влияние на вашу ставку по ипотеке, поскольку он является мерой того, насколько вероятно, что вы вернете ссуду вовремя.Чем выше ваш балл, тем ниже ваши ставки. Если вы не оценили свой кредитный рейтинг и не решили какие-либо проблемы, начните с этого, прежде чем обращаться к кредиторам.

Авансовый платеж

В целом, чем выше ваш первоначальный взнос, тем ниже ваша процентная ставка, потому что вас рассматривают как менее рискованного заемщика, чем того, кто финансирует всю покупку. Если вы не можете вложить хотя бы 20 процентов, то большинство кредиторов требует частное ипотечное страхование (PMI), которое будет добавлено к стоимости вашего общего ежемесячного платежа по ипотеке.

Тип кредита

На рынке представлены разные типы ипотечных ссуд с разными критериями приемлемости. Не все кредиторы предлагают все типы ссуд, и ставки могут значительно различаться в зависимости от выбранного вами типа ссуды. Некоторые распространенные продукты ипотечного кредитования — это обычные ссуды, ссуды FHA, USDA и VA.

Условия кредита

Срок вашей ссуды указывает на то, как долго вы должны погашать ссуду. Краткосрочные ссуды, как правило, имеют более низкие процентные ставки, но более высокие ежемесячные платежи.Насколько ниже ваша процентная ставка и насколько выше ежемесячный платеж, будет во многом зависеть от конкретного срока кредита и выбранного вами типа процентной ставки.

Тип процентной ставки

Существует два основных типа процентных ставок: фиксированная и регулируемая. Фиксированные процентные ставки остаются неизменными на весь срок кредита. Регулируемые ставки имеют начальный фиксированный период (обычно пять или семь лет), но будут колебаться после этого периода в зависимости от текущих рыночных ставок для оставшейся части кредита.

Сумма кредита

Сумма вашей ссуды — это не только стоимость дома, но и общая сумма, которую вам нужно будет занять. Эта сумма рассчитывается как цена дома плюс стоимость закрытия минус ваш первоначальный взнос. Если вы включите в ссуду затраты на закрытие сделки и другие комиссии по займам, вы можете заплатить более высокую процентную ставку, чем тот, кто платит эти комиссии авансом. Ссуды, размер которых меньше или больше, чем лимиты соответствующих ссуд, могут также давать более высокие процентные ставки.

Расположение

Процентные ставки незначительно различаются в зависимости от штата, в котором вы живете, а также от того, собираетесь ли вы совершить покупку в сельской или городской местности.Некоторые кредитные продукты, такие как ссуды Министерства сельского хозяйства США, обычно предлагают более низкие ставки, чем обычные варианты ипотеки для подходящих заемщиков.

Почему моя процентная ставка по ипотеке имеет значение?

Процентная ставка по ипотеке влияет на сумму, которую вы будете платить ежемесячно, а также на общие процентные расходы, которые вы будете платить в течение срока действия кредита. Хотя это может показаться не очень большим, более низкая процентная ставка даже на полпроцента может дать вам значительную экономию.

Хотя это может показаться не очень большим, более низкая процентная ставка даже на полпроцента может дать вам значительную экономию.

Например, заемщик с хорошим кредитным рейтингом и 20-процентным первоначальным взносом берет 30-летний ссуду с фиксированной ставкой на сумму 200 000 долларов и процентной ставкой 4.25% вместо 4,75% означает экономию почти 60 долларов в месяц — в первые пять лет это экономия в размере 3500 долларов. Не менее важно посмотреть на общие процентные расходы. В том же сценарии снижение процентной ставки на полпроцента означает экономию почти 21 400 долларов в общей сумме процентов, причитающихся в течение срока действия кредита.

Экономия затрат при использовании различных процентных ставок для 30-летнего фиксированного кредита на сумму 200 тыс. Долларов

| Процентная ставка * | Ежемесячный платеж по ипотеке ** | Итого процентные расходы |

| 4.25% | $ 984 | $ 154 200 |

| 4,75% | $ 1 043 | 175 592 долл. США США |

* Процентные ставки предполагают хороший кредитный рейтинг и 20% первоначальный взнос.

** Сумма не включает налоги на недвижимость, страховку домовладельцев или сборы ТСЖ (если применимо).

Текущие процентные ставки по ипотеке

Еженедельный отчет

Freddie Mac охватывает ипотечные ставки с предыдущей недели, но процентные ставки меняются ежедневно — ипотечные ставки сегодня могут отличаться от заявленных.Чтобы узнать, какие ставки доступны в настоящее время, сравните предложения разных кредиторов.

Спрос на ипотеку со стороны покупателей снова поражает, теперь он вырос на 13% ежегодно

Блейк Ниссен | The Boston Globe через Getty Images

Повышение процентных ставок не помогло сдержать натиск спроса на ипотеку со стороны покупателей жилья.

Согласно сезонно скорректированному индексу Ассоциации ипотечных банкиров, количество заявок на получение ссуд на покупку дома на прошлой неделе выросло на 5% по сравнению с предыдущей неделей и на 13% больше, чем год назад.

Ставки по ипотечным кредитам начали неделю вблизи рекордно низкого уровня, но стабильно росли на протяжении всей недели с резким скачком в пятницу после выхода отчета о занятости за май, который оказался гораздо менее ужасным, чем ожидалось. Однако среднее значение за неделю показало лишь небольшой прирост: 30-летний фиксированный рост до 3,38% с 3,37% для согласованных кредитов с 20% первоначальным взносом. Баллы, включая комиссию за оформление, не изменились и составили 0,30.

«Восстановление рынка закупок продолжает набирать обороты, индекс с учетом сезонных колебаний достигает самого высокого уровня с января», — сказал Джоэл Кан, экономист с MBA.«Покупательская активность растет восьмую неделю подряд».

Накопленный спрос на весеннем рынке вместе с низкими процентными ставками способствует удивительно быстрому восстановлению покупок жилья. По мере того, как открываются местные экономики, открываются и открытые дома, но домов на продажу по-прежнему не хватает. По данным Zillow, запасы на прошлой неделе снизились на 25% по сравнению с годом ранее.

По данным Zillow, запасы на прошлой неделе снизились на 25% по сравнению с годом ранее.

Низкие ставки в начале недели, вероятно, способствовали росту заявок на рефинансирование жилищного кредита на 11%. Этот объем был на 80% выше, чем год назад, когда ипотечные ставки были на 74 базисных пункта выше.В то время как рефинансирование за неделю росло, годовое сравнение становится все меньше и меньше, так как меньше заемщиков могут получить выгоду. Кредиторы не предлагают лучшие ставки по рефинансированию из-за дополнительного риска на рынке из-за программ помощи по ипотеке из-за коронавируса.

Доля рефинансирования ипотечной деятельности увеличилась до 61,3% от общего числа заявок с 59,5% на предыдущей неделе.

Ставки по ипотечным кредитам снова снизились в начале этой недели, но все еще неясно, достигли ли они потолка или это было кратковременное снижение.Ожидается, что Федеральная резервная система не поднимет процентные ставки на своем заседании в среду, но заявление по итогам заседания может дать больше информации о том, куда направляются ставки.

«Объявление ФРС — самая большая потенциальная горячая точка для волатильности на рынке облигаций на этой неделе. ФРС, безусловно, продолжит покупать казначейские облигации и облигации с ипотечным покрытием», — сказал Мэтью Грэм, главный операционный директор Mortgage News Daily. «Это ключевой ингредиент для сохранения ставок на прежнем низком уровне.»

Простой калькулятор ипотеки (PITI) — Расчет ипотеки

Базовый обзор

Существует множество различных ипотечных программ и вариантов на выбор, создаете ли вы новую ипотеку для покупки дома или для рефинансирования ипотеки на дом, который у вас уже есть. Есть ипотечные кредиты с фиксированной ставкой, ипотечные ссуды с фиксированной или регулируемой ставкой и ипотеки с регулируемой процентной ставкой на выбор. Самая популярная и известная ипотека — это ипотека с фиксированной процентной ставкой на 15 и 30 лет.

Зачем нужен калькулятор ипотечного кредита?

Есть так много различных вариантов ипотеки и ссуды на выбор, что иногда это может быть немного подавляющим. Независимо от того, оформляете ли вы новую ипотеку для покупки дома или рефинансируете ипотечный кредит на дом, который у вас уже есть, всегда есть множество аспектов, которые следует учитывать.

Независимо от того, оформляете ли вы новую ипотеку для покупки дома или рефинансируете ипотечный кредит на дом, который у вас уже есть, всегда есть множество аспектов, которые следует учитывать.

Чтобы назвать лишь некоторые из наиболее распространенных вариантов, есть ипотека с фиксированной ставкой, ипотека с регулируемой ставкой и ипотека с фиксированной ставкой для тех, кто хочет что-то среднее. Ипотека с фиксированной процентной ставкой на срок от 15 до 30 лет в настоящее время является наиболее распространенной.

Какой бы вид ипотечной ссуды вы ни использовали, информация, которую вы получите с помощью калькулятора ипотечного кредита, останется актуальной.

Как пользоваться калькулятором ипотечного кредита

Мы сделали все возможное, чтобы сделать этот калькулятор как можно более простым и удобным, но если вы не знаете, с чего начать, попробуйте выполнить следующие действия:

- Используйте ползунок, чтобы ввести сумму ипотечного кредита, или просто введите ее в поле. Если вы еще не уверены, сколько займете, просто введите наиболее вероятный вариант.

- Используйте раскрывающийся список или ползунок для ввода вашего термина; это количество лет, которое вы намереваетесь потратить на погашение кредита.

- Используйте ползунок или поле, чтобы ввести процентную ставку. Если вы этого еще не знаете, оставьте исходное значение, так как оно соответствует текущему среднерыночному уровню.

- Ваш ежемесячный платеж теперь будет отображаться на верхней синей панели и под полем процентной ставки в соответствии с предоставленной информацией.

- Если бюджет у вас значительно меньше, вы можете нажать «Предоплаты», чтобы добавить дополнительную сумму, которую вы будете платить каждый месяц, год или даже только один раз. Это уменьшит общую сумму погашения, как вы можете видеть на графике под разделом «Предоплаты».

- Щелкните «Просмотреть отчет», чтобы просмотреть подробную разбивку по ссуде, включая общую сумму, подлежащую выплате в течение срока, и график платежей, сравнивающий ваши регулярные платежи с платежами, увеличенными за счет предоплаты (если применимо).

Если вы еще не уверены, сколько займете, просто введите наиболее вероятный вариант.

Если вы еще не уверены, сколько займете, просто введите наиболее вероятный вариант.

Амортизация ипотеки | Как выплачивается ипотека

Как работает амортизация ипотечного кредита

- В то время как ваш платеж по ипотеке остается неизменным каждый месяц

- Состав меняется с течением времени, поскольку непогашенный остаток падает

- В начале срока кредита большая часть платежа являются ли проценты

- И в конце срока в основном выплачивается основная сумма кредита

Вы когда-нибудь задумывались, как ваш жилищный кредит превращается из боли в шею в недвижимость бесплатно и без уплаты налогов?

Что ж, все это связано с волшебной вещью, называемой «амортизацией ипотечного кредита», которая определяется как уменьшение долга путем регулярных выплат процентов и основной суммы, достаточных для погашения ссуды к сроку погашения.

Проще говоря, это способ ежемесячного распределения ипотечных платежей, определяющий, сколько процентов и основной суммы будет выплачиваться каждый месяц в течение срока кредита.

Перейти к темам амортизации:

— Основная сумма по сравнению с процентами

— Полная амортизация по сравнению с процентной ставкой

— Пример амортизации по ипотеке

— Как сократить период амортизации

— Как погасить мою ипотеку через 10 лет или меньше

Понимание того, как амортизируется ваша ипотека, — отличный способ понять, как работают разные кредитные программы.

И калькулятор амортизации покажет вам, как выплачивается ваш баланс ежемесячно или ежегодно.

Он также покажет вам, сколько процентов вы заплатите в течение срока действия кредита, если вы держите его до погашения.

Поверьте, вы удивитесь, какая часть вашего платежа идет на проценты, а не на основной баланс.

Конечно, вы ничего не можете с этим поделать, если не купите дом за наличные или не выберете более короткий срок кредита, например, фиксированную ипотеку на 15 лет.

К сожалению, при таких высоких ценах на жилье и такой низкой доступности жилья большинство покупателей жилья (и особенно покупатели жилья впервые), как правило, используют 30-летнюю ипотеку.

Это выбор по умолчанию, говорим ли мы об обычных займах или займах FHA.

В этом нет ничего плохого, но это означает, что вы будете платить большие проценты в течение очень долгого времени.

Тем не менее, если вы можете получить более высокую прибыль на свои деньги в другом месте или если у вас есть долг с более высокой годовой процентной ставкой, такой как кредитные карты, автокредиты, студенческие ссуды и т. Д., Это все равно может быть отличным выбором.

Как работают выплаты по ипотеке: досрочные выплаты идут в пользу процентов

- Это реальный график погашения 30-летнего жилищного кредита с фиксированной ставкой

- Вы заметите, что основная часть ежемесячного платежа составляет проценты

- Со временем процентная часть снизится, а основная часть вырастет.

- Благодаря меньшему остатку непогашенной ссуды

На рисунке выше показан фактический «график погашения» активной ипотеки с пяти месяцев до 30-летнего фиксированного кредита. ставка ипотеки.Значит, осталось еще 355 месяцев. Почти готово!

ставка ипотеки.Значит, осталось еще 355 месяцев. Почти готово!

Ваш ипотечный кредитор или обслуживающий вас кредитор может предоставить калькулятор графика погашения, который вы можете использовать, чтобы узнать, как будет выплачен ваш кредит.

Или вы можете использовать любое количество бесплатных калькуляторов погашения кредита, найденных в Интернете. Это может быть полезно при принятии решения о вашей ипотеке в будущем.

Как видно из таблицы выше, выплата основного долга и процентов составляет 1611,64 доллара в месяц. Он не меняется, потому что ссуда фиксированная, но меняется соотношение процентов к основной сумме.

На начальном этапе более 1000 долларов из этих 1 611,64 долларов идет на проценты каждый месяц, а чуть более 500 долларов идет на основной баланс.

Вы хотите, чтобы эти основные платежи увеличились, потому что они фактически выплачивают остаток по ссуде. Остальное просто обогащает вашего кредитора (и обслуживающего ссуду).

Хорошая новость заключается в том, что по мере выплаты ипотеки общая сумма причитающихся процентов будет уменьшаться с каждым платежом, потому что она рассчитывается на основе остатка, который уменьшается по мере выплаты основной суммы долга.

И когда это происходит, сумма основной суммы увеличивается, потому что фиксированная ипотека также имеет фиксированный платеж. Так что это беспроигрышная победа. К сожалению, это происходит не так быстро.

В течение первой половины 30-летней ссуды с фиксированной ставкой большая часть ежемесячного платежа идет на выплату процентов, при этом фактически выплачивается очень небольшая основная сумма.

К последним 15 годам ссуды вы начнете выплачивать большую сумму основного долга, пока ежемесячный платеж не будет в основном составлять основную сумму и очень низкие проценты.

Это важно отметить, потому что домовладельцы, которые постоянно рефинансируют свои ипотечные кредиты, будут снова получать процентную часть ссуды каждый раз, когда они начнут новую, а это означает, что они будут платить гораздо больше процентов с годами.

Каждый раз, когда вы рефинансируете, при условии, что вы рефинансируете ссуду одного и того же типа, вы по существу продлеваете срок погашения ссуды по ипотеке.

И чем дольше срок, тем больше вы будете платить проценты. Если вы мне не верите, возьмите калькулятор амортизации ипотеки, и вы увидите.

Совет. Если вы уже выплатили ипотечный кредит в течение нескольких лет, но хотите рефинансировать, чтобы воспользоваться низкими ставками по ипотеке, подумайте о рефинансировании на более краткосрочную ипотеку, такую как фиксированная ипотека на 15 или 10 лет.

Это один из простых способов избежать «перезагрузки часов» и не сбиться с пути, если вашей целью является погашение ипотеки. Используйте калькулятор рефинансирования, чтобы определить лучший подход при проведении сравнительного анализа ссуд.

Полностью амортизировано vs.Только проценты

Если вы встретили термин «полностью амортизированный», вам может быть интересно, что он означает.

Проще говоря, если заемщик делает регулярные ежемесячные платежи, которые полностью погашают ссуду к концу срока ссуды, они считаются полностью амортизирующими платежами.

Часто можно услышать, что ипотека амортизируется в течение 30 лет, что означает, что кредитор ожидает выплаты в течение 360 месяцев для погашения ссуды к сроку погашения.

Это связано с тем, что большинство ипотечных кредитов имеют 30-летний срок, например, популярный фиксированный 30-летний срок.

Чтобы лучше проиллюстрировать, давайте рассмотрим выплаты по ипотеке только под проценты, которые часто можно использовать для жилищных ссуд.

Если ваш кредитор дает вам право выплачивать только процентную часть ипотечного платежа каждый месяц, это не будет считаться полностью амортизированным платежом.

Почему? Потому что, если вы продолжите делать эти платежи каждый месяц, они не погаснут ссуду.

Фактически, выплата только процентов ничего не сделает для выплаты основного остатка по ссуде.Это касается только ежемесячных процентных расходов.

Если бы у вас был кредит с непогашенным остатком в размере 300 000 долларов США и вы производили исключительно процентные платежи в течение пяти лет, вы все равно должны были бы 300 000 долларов после истечения этих 60 месяцев.

Таким образом, для полной амортизации ссуды необходимо ежемесячно вносить как основную сумму, так и проценты.

Давайте посмотрим на пример амортизации ипотечного кредита:

Сумма кредита: 100 000 долларов США

Процентная ставка: 6,5%

Ежемесячный платеж по ипотеке: 632 доллара США.07

Допустим, у вас есть ссуда в размере 100 000 долларов, установленная под 6,5%, по 30-летней фиксированной ипотеке. Общая сумма основного долга и процентов составляет 632,07 долларов в месяц.

Как уже отмечалось, эта сумма не изменится с даты начала вашей ипотеки до самого конца.

Если разбить самый первый ежемесячный платеж по ипотеке, 541,67 доллара идет на проценты, а 90,40 доллара — на основную сумму.

Непогашенный остаток уменьшается на 90,40 доллара США, поэтому в следующем месяце вы будете должны проценты только на остаток в размере 99 909 долларов США.60.

Когда приходит время внести второй ежемесячный платеж по ипотеке, проценты начисляются на новый, более низкий баланс.

Платеж останется прежним, но 541,18 доллара пойдет на проценты, а 90,89 доллара — на основную сумму. Это снижение процентов будет продолжаться до тех пор, пока ваши ежемесячные платежи не будут идти в основном на основную сумму.

Фактически, 360-й платеж в нашем примере приносит всего 3,41 доллара в счет процентов и колоссальные 628,66 доллара в счет основной суммы долга. Калькулятор выигрыша проиллюстрирует это.

Рассмотрите более крупные платежи по ипотеке, чтобы сократить период погашения

- Если вы хотите погасить ссуду быстрее и снизить процентные расходы

- Вы можете ежемесячно вносить более крупные платежи, чтобы выполнить обе эти задачи

- Избыточная сумма уйдет в счет непогашенного остатка по кредиту

- Уменьшение суммы процентов, подлежащих уплате по последующим платежам

Хорошо, теперь у вас есть лучшее представление о том, как амортизируется или погашается ваша ипотека.Ваш следующий шаг будет заключаться в том, чтобы определить, является ли более быстрое погашение ипотеки хорошей идеей.

В приведенном выше примере вы заплатите в общей сложности 227 545,20 доллара за 30-летний срок, из которых 127 545,20 доллара пойдут на проценты. Ой!

Если вы будете платить немного больше, например 700 долларов в месяц (постоянно), срок ипотеки сократится примерно на семь лет (всего 23 года), и вы будете платить только 76 448,10 долларов в качестве процентов.

Это сэкономит вам около 50 000 долларов в течение срока кредита… неплохо.

Если ваша цель — сэкономить деньги, вы также можете внести дополнительные платежи здесь и там, если захотите, что может существенно повлиять на ваш кредитный баланс.

На самом деле просто невероятно, как далеко в ипотечном мире заходит немного лишнего.

И наоборот, вы можете быть счастливы, как моллюск, медленно погашать ипотеку, видя, что ставки по ипотеке настолько низкие по сравнению с другими типами ссуд и / или инвестиционных вариантов.

Например, если вы можете выплатить ставку 4% по ипотечному кредиту на 30 лет и получить двузначную прибыль на фондовом рынке, в чем спешка?

Вот почему некоторые покупатели жилья выбирают ипотеку с регулируемой процентной ставкой, не имея намерения когда-либо выплатить свои ссуды, зная, что они могут добиться большего успеха в другом месте.

Как погасить ипотеку через 10 лет?

- Если вы хотите быстрее погасить жилищный кредит

- Скажем, через 10-15 лет, а не через 30

- Вам просто нужно выяснить, какой будет ежемесячный платеж.

- На основе количества месяцев в которые вы хотите погасить

Теперь давайте рассмотрим некоторые конкретные способы значительного ускорения процесса погашения кредита, предполагая, что у вас нет других долгов по кредитным картам, автокредитов, личных ссуд и т.п.

Здесь я привожу приблизительные оценки, так что потрудитесь с ипотечным калькулятором, чтобы определить, что подходит для вашей конкретной суммы кредита и ставки по ипотеке. Результаты могут отличаться.

Как погасить 30-летнюю ипотеку за 20 лет:

В зависимости от вашей ипотечной ставки ежемесячный платеж в размере от 1,2X до 1,3X должен сократить срок вашего кредита с 360 месяцев до примерно 240 месяцев, и сэкономьте массу процентов в процессе.

Просто узнайте, какой будет 20-летний платеж, и вы сможете делать 240 ежемесячных платежей вместо 360.Затем подключите его к калькулятору выплаты по ипотеке, чтобы увидеть экономию.

Как погасить 30-летнюю ипотеку за 15 лет:

Если вы хотите сократить срок ипотеки вдвое, просто определите, какой будет 15-летний платеж, а затем вносите этот платеж каждый месяц до Ипотека выплачивается в полном объеме. В целом, это примерно в 1,5 раза больше 30-летнего платежа.

Например, ипотека в размере 350 000 долларов с установленной ставкой 5% потребует ежемесячного платежа в размере 1878,88 долларов США для погашения через 30 лет.

Если вместо этого вы произведете 15-летний платеж в размере 2767,78 долларов, ипотечный кредит будет выплачен через 180 месяцев или 15 лет.

Как погасить 30-летнюю ипотеку за 10 лет:

Если вы хотите погасить ипотеку всего за 10 лет, практическое правило состоит в том, чтобы удвоить ежемесячный платеж по ипотеке. Неточно, но очень близко.

Неточно, но очень близко.

В приведенном выше примере вам понадобится ежемесячный платеж в размере 3712,29 доллара, чтобы погасить ссуду в течение 120 месяцев. Тем, у кого относительно небольшая сумма ссуды, может не возникнуть проблем с этим.

В то же время это может быть большой запрос для кого-то с гигантской ипотечной ссудой, который и так борется с доступностью.

Как погасить 30-летнюю ипотеку за 5 лет:

Если вы действительно нетерпеливы и хотите погасить ипотеку через пять лет, вам в основном придется вносить в 3,5-4 раза больше ежемесячного платежа. В нашем примере это 6 604,93 доллара, чтобы окупить все за 60 месяцев.

Как погасить 15-летнюю ипотеку за 10 лет:

Если у вас есть фиксированная 15-летняя ипотека, но вы хотите погасить ее через 10 лет, вы обычно можете вносить ежемесячный платеж около 1.5X, и он будет выплачен через 120 месяцев вместо 180.

Как погасить 15-летнюю ипотеку за 7 лет:

Чтобы сократить 15-летний срок ипотеки вдвое (или немного больше) , удвоение ипотечных выплат значительно сократит срок до семи лет или меньше, возможно, ближе к 6,5 годам.

Как погасить 15-летнюю ипотеку за 5 лет:

Для тех, у кого есть 15-летняя ипотека, которые хотят утроить скорость выплаты, ежемесячный платеж примерно в 2,5 раза выполнит свою работу.

Вы можете использовать эту формулу практически для любого срока ипотеки и желаемого срока выплаты.

Итак, если у вас есть определенная дата выплаты, сначала определите количество месяцев, а затем вставьте этот ежемесячный платеж в калькулятор ссуды, чтобы уменьшить продолжительность ипотеки.

Я должен упомянуть, что ставки по ипотечным кредитам ниже по краткосрочным жилищным займам, поэтому вы действительно можете сэкономить больше денег, выбрав для начала более короткий срок кредита.

Тем не менее, вы получаете дополнительный бонус гибкости, если у вас есть долгосрочная ипотека, а внесение дополнительных основных платежей является просто добровольным.

Вот почему рефинансирование ипотеки с 30-летней ипотеки на 15-летнюю фиксированную ипотеку может быть настолько эффективным.

Мало того, что срок короче, но и процентная ставка ниже. Конечно, сумма платежа вырастет, но вы станете владельцем дома гораздо раньше и будете платить гораздо меньше процентов.

Найдите время, чтобы узнать о выплатах по ипотеке каждые две недели, если вы хотите сэкономить.

Эти выплаты производятся каждые две недели, что составляет 26 общих выплат в год или 13 ежемесячных выплат по ипотеке.

Этот дополнительный платеж каждый год идет в счет основной суммы долга, уменьшая общую сумму выплачиваемых процентов и сокращая срок кредита.

Каждый потенциальный домовладелец должен также взглянуть на график погашения и / или ипотечный калькулятор, чтобы точно определить, как платежи применяются в их конкретной ситуации.

Простого знания своей процентной ставки недостаточно для принятия обоснованного решения по кредитному продукту, не говоря уже о покупке недвижимости.

Вы увидите, какое влияние может оказать даже одна восьмая процентного пункта, что иллюстрирует важность наличия отличного кредитного рейтинга для получения максимально низкой процентной ставки.

Подробнее: ипотека на 30 и 15 лет.

Сколько стоит положить на дом? Не 20%

Сколько нужно положить на дом? Меньше, чем вы думаете

Перво-наперво: идея о том, что у вас есть , чтобы вложить 20 процентов в стоимость дома, является мифом. Среднестатистический покупатель жилья, впервые покупающий дом, откладывает только 6%.

А некоторые кредитные программы позволяют скидку всего на 3% или даже на ноль.

Короче говоря, вам не следует думать, что делать большой первоначальный взнос консервативно или делать небольшой первоначальный взнос рискованно.

Правильная сумма зависит от ваших текущих сбережений и ваших целей при покупке дома.

Если вы можете получить разрешение на приобретение дома с меньшими затратами и быстрее стать домовладельцем, это часто правильный выбор.

Убедитесь, что вы имеете право на получение кредита с низким первоначальным взносом. (2 февраля 2021 г.)

В этой статье (Перейти к…)

Сколько стоит первоначальный взнос на дом?

Размер первоначального взноса, который вам понадобится для дома, зависит от типа ипотеки. Самая популярная ипотека, обычная ссуда, начинается от 3% до 5%. Для дома стоимостью 250 000 долларов это первоначальный взнос от 7 500 до 12 500 долларов. Ссуды FHA позволяют покупать с 3,5% меньше, что составило бы 8750 долларов на тот же дом.

Самая популярная ипотека, обычная ссуда, начинается от 3% до 5%. Для дома стоимостью 250 000 долларов это первоначальный взнос от 7 500 до 12 500 долларов. Ссуды FHA позволяют покупать с 3,5% меньше, что составило бы 8750 долларов на тот же дом.

Чтобы избежать ипотечного страхования (которое оплачивается дополнительно каждый месяц), вам нужно снизить на 20% — или 50 000 долларов на дом за 250 000 долларов.

Некоторые виды ссуд позволяют покупать даже с нулевой вычетом. Самые большие — это ссуды USDA и VA. Это означает, что вы финансируете 100% стоимости дома и кладете 0 долларов на покупную цену.Однако вам, скорее всего, все равно придется покрыть часть или все свои заключительные расходы наличными.

Итак, вам нужно всего лишь , чтобы в большинстве случаев поставить около 3-5%. Но возникает вопрос: сколько денег следует положить ?

Сколько нужно положить на дом?

Стоит ли вкладывать 20% в стоимость дома, даже если это не обязательно? Во многих случаях ответ отрицательный. Фактически, большинство людей опускают только 6-12%. Но правильная сумма зависит от вашей ситуации.

Например: если у вас много денег, накопленных в банке, но относительно низкий годовой доход, сделать самый большой возможный авансовый платеж может быть разумным. Это потому, что при большом первоначальном взносе размер вашего кредита уменьшается. Это уменьшает размер вашего ежемесячного платежа.

Или, может быть, ваша ситуация обратная.

Может быть, у вас хороший семейный доход, но очень мало накоплений в банке. В этом случае, возможно, будет лучше использовать ссуду с низким первоначальным взносом или без предоплаты, при этом планируя в какой-то момент отменить ипотечное страхование.

В конце концов, «правильный» первоначальный взнос зависит от ваших финансов и дома, который вы планируете купить.

Сравните варианты займа сегодня (2 февраля 2021 г.)

Когда вам поможет больший первоначальный взнос

Большой первоначальный взнос позволяет вам позволить себе больше дома при той же оплате. Предположим, покупатель хочет тратить 1000 долларов в месяц на страхование основной суммы, процентов и ипотечного кредита (при необходимости). Внесение 20% первоначального взноса вместо 3% увеличивает их бюджет на покупку дома более чем на 100 000 долларов при сохранении того же ежемесячного платежа.

Предположим, покупатель хочет тратить 1000 долларов в месяц на страхование основной суммы, процентов и ипотечного кредита (при необходимости). Внесение 20% первоначального взноса вместо 3% увеличивает их бюджет на покупку дома более чем на 100 000 долларов при сохранении того же ежемесячного платежа.

Вот сколько дома покупатель в этом примере может приобрести по ипотечной ставке 4%. Цена дома зависит от суммы, которую кладет покупатель.

| Первоначальный взнос% | Сумма в долларах DP | Ежемесячный платеж (основная сумма и проценты / PMI) | Домашняя цена, которую вы можете себе позволить |

| 3% | 4 630 долл. США | 884 долл. США / 116 долл. США | $ 154 500 |

| 5% | $ 8 780 | 896 долл. США / 104 долл. США | 175 500 долл. США США |

| 10% | $ 91 310 | 913 долл. США / 87 долл. США 90 107 | 193 000 долл. США |

| 20% | 52 370 долл. США | 1000 долл. США / 0 долл. США | 261 500 долл. США |

Несмотря на то, что большой первоначальный взнос может помочь вам позволить себе больше, покупатели жилья ни в коем случае не должны использовать свои последних долларов для увеличения уровня первоначального взноса.

И, как показано на диаграммах ниже, вы не сэкономите кучу денег каждый месяц, вкладывая много денег.

Сделав первоначальный взнос в размере 75 000 долларов на дом за 300 000 долларов, вы сэкономите только 500 долларов в месяц по сравнению с ссудой с нулевой первоначальной ставкой.

Когда большой первоначальный взнос за дом может поставить вас под угрозу

Как домовладелец, скорее всего, ваш дом будет самым крупным активом на балансе. Ваш дом может даже стоить больше, чем все ваши другие инвестиции вместе взятые.

Ваш дом может даже стоить больше, чем все ваши другие инвестиции вместе взятые.

Таким образом, ваш дом является одновременно убежищем и инвестицией и должен рассматриваться как таковой. И когда мы рассматриваем наш дом как инвестицию, он может определять решения, которые мы принимаем в отношении наших денег.

Самое рискованное решение, которое мы можем принять при покупке нового дома?

Внесение тоже большой аванса.

Большой первоначальный взнос снизит вашу норму прибыли

Первая причина, по которой консервативные инвесторы должны следить за размером своего первоначального взноса, состоит в том, что он ограничивает рентабельность инвестиций в ваш дом.

Рассмотрим дом, стоимость которого в среднем по стране составляет около 5 процентов.

Сегодня ваш дом стоит 400 000 долларов. Через год он будет стоить 420 000 долларов. Независимо от вашего первоначального взноса, дом стоит на двадцать тысяч долларов больше.

Этот авансовый платеж повлиял на вашу норму прибыли.

- При снижении стоимости дома на 20% — 80 000 долларов — ваша норма прибыли составляет 25%

- При снижении стоимости дома на 3% — 12 000 долларов — ваша норма прибыли составляет 167%

Это огромная разница.

Однако! Мы также должны учитывать более высокую ставку по ипотеке плюс обязательное частное ипотечное страхование, которое сопровождает обычный 97% -ный кредит LTV, подобный этому. Ссуды с низким первоначальным взносом могут стоить больше каждый месяц.

Если предположить, что совокупный рост ставки и PMI составит 175 базисных пунктов (1,75%), и игнорируя возможность вычета налогов для домовладельца, мы обнаружим, что домовладелец с низким первоначальным взносом платит дополнительно 6780 долларов в год, чтобы жить в своем доме.

Не то чтобы это важно.

При снижении на три процента и корректировке ставки и PMI норма доходности по ссуде с низким первоначальным взносом составляет , а все еще 105 %.

Чем меньше вы вкладываете, тем выше ваш потенциальный возврат инвестиций.

Проверьте свое право на получение ссуды с низким первоначальным взносом. (2 февраля 2021 г.)

После внесения первоначального взноса вернуть деньги будет нелегко

При покупке дома следует учитывать и другие соображения относительно первоначального взноса.

А именно, как только вы внесете первоначальный взнос, вы не сможете получить доступ к этим деньгам без усилий.

Это связано с тем, что во время покупки любой первоначальный взнос, который вы вносите за дом, немедленно конвертируется из наличных денег в другой вид активов, известный как собственный капитал.

Собственный капитал — это денежная разница между тем, сколько стоит ваш дом на бумаге, и тем, что по нему задолжали банку.

В отличие от наличных денег, домашний капитал является «неликвидным активом», а это означает, что к нему нельзя легко получить доступ или потратить.

При прочих равных условиях инвестору лучше держать ликвидные активы по сравнению с неликвидными активами. В случае возникновения чрезвычайной ситуации вы можете использовать свои ликвидные активы, чтобы немного ослабить давление.

В случае возникновения чрезвычайной ситуации вы можете использовать свои ликвидные активы, чтобы немного ослабить давление.

Это одна из причин, по которой консервативные инвесторы предпочитают вносить как можно меньший первоначальный взнос.

Когда вы делаете небольшой первоначальный взнос, вы сохраняете свою денежную позицию на высоком уровне, что делает ваш портфель ликвидным и доступным в случае катастрофы.

Напротив, когда вы делаете большой первоначальный взнос, эти деньги связываются с банком. Вы можете получить доступ к неликвидному собственному капиталу только через рефинансирование жилищного кредита или продажу своего дома — и оба эти варианта стоят денег.

Кроме того, оба метода требуют времени.

Если ваша семья находится в затруднительном положении и вам нужно получить доступ к своим деньгам сейчас , рефинансирование требует как минимум 21 дня для закрытия, но может занять до 2 месяцев, чтобы закончить.Продажа дома может занять еще больше времени.

Приятно вносить крупный первоначальный взнос, потому что это снижает ваш ежемесячный платеж — вы можете увидеть это на ипотечном калькуляторе — но когда вы вносите крупный первоначальный взнос за счет собственной ликвидности, вы подвергаете себя риску.

Консервативные инвесторы знают, что нужно делать взносы небольшими. Лучше быть ликвидным, когда «жизнь случается», а доступ к наличным деньгам очень важен.

Вы рискуете, когда стоимость вашего дома упадет

Третья причина рассмотреть вопрос о меньшем первоначальном взносе — это связь между экономикой и США.С. цены на дома.

В целом, по мере улучшения экономики США стоимость жилья растет. И наоборот, когда экономика США проседает, стоимость жилья падает.

Из-за этой связи между экономикой и стоимостью дома покупатели, которые вносят большой первоначальный взнос, оказываются чрезмерно подверженными экономическому спаду по сравнению с покупателями, чьи первоначальные взносы невелики.

Мы можем использовать реальный пример спада на рынке жилья в прошлом десятилетии, чтобы выделить этот тип связи.

Рассмотрим покупку дома за 400 000 долларов и двух покупателей дома, каждый из которых имеет разные представления о том, как купить дом.

Один покупатель намерен внести 20-процентный авансовый платеж, чтобы избежать выплаты частной ипотечной страховки своему банку. Другой покупатель хочет оставаться как можно более ликвидным, выбрав ипотечную программу FHA, которая позволяет внести первоначальный взнос в размере всего 3,5%

Во время покупки первый покупатель берет у банка 80 000 долларов и конвертирует их в неликвидный собственный капитал.Второй покупатель, используя ипотеку FHA, вкладывает в дом 14 000 долларов.

Однако в следующие два года экономика резко ухудшится. Стоимость жилья падает, а на некоторых рынках стоимость падает до двадцати процентов.

Дома покупателей сейчас стоят 320 000 долларов, и ни один из домовладельцев не имеет ни капли собственного капитала.

Однако есть большая разница в их положениях.

Первому покупателю — тому, кто внес крупный первоначальный взнос, — 80 000 долларов испарились на рынке жилья.Эти деньги потеряны, и их нельзя вернуть, кроме как за счет восстановления рынка жилья.

Однако для второго покупателя пропало только 14 000 долларов. Да, дом на данный момент находится «под водой», и по нему причитается больше денег, чем стоит дом, но это риск, который несет банк , а не заемщик.

И, в случае дефолта, у какого домовладельца, по вашему мнению, больше шансов лишить права выкупа?

Это нелогично, но покупатель, внесший большой первоначальный взнос, с меньшей вероятностью получит помощь во время кризиса и с большей вероятностью столкнется с выселением.

Почему это правда? Потому что, когда домовладелец имеет хоть какой-то капитал, убытки банка ограничиваются, когда дом продается по выкупу. В конце концов, двадцать процентов собственного капитала домовладельца уже потеряно, а оставшиеся убытки могут быть покрыты банком.

Выкупа права выкупа подводного дома, напротив, может привести к большим потерям. Все потерянные деньги — это деньги, ссуженные или утерянные банком.

Таким образом, консервативный покупатель осознает, что инвестиционный риск возрастает с увеличением размера первоначального взноса.Чем меньше первоначальный взнос, тем меньше риск.

Что такое первоначальный взнос?

В сфере недвижимости первоначальный взнос — это сумма наличных, которую вы вкладываете в покупку дома.

Первоначальные взносы различаются по размеру и обычно выражаются в процентах по сравнению с продажной ценой дома.

Например, если вы покупаете дом за 400 000 долларов, вы вносите 80 000 долларов в счет покупки, ваш первоначальный взнос составляет 20 процентов.

Аналогичным образом, если вы принесли 12 000 долларов наличными до закрытия, ваш первоначальный взнос составит 3%.

Термин «первоначальный взнос» существует потому, что очень немногие люди предпочитают платить за дом наличными. Их первоначальный взнос — это разница между тем, что они покупают, и тем, что они занимают.

Их первоначальный взнос — это разница между тем, что они покупают, и тем, что они занимают.

Однако вы не можете просто выбрать размер первоначального взноса наугад.

В зависимости от ипотечной программы, на которую вы подаете заявку, будет указана минимальная сумма первоначального взноса.

Для наиболее широко используемых сегодня программ покупки ипотечного кредитования минимальные требования к первоначальному взносу составляют:

- Заем FHA: 3.Минимум 5% первоначального взноса

- Заем VA: авансовый платеж не требуется

- Заем HomeReady ™: минимум 3%

- Обычный заем (с PMI): минимум 3%

- Обычный заем (без PMI): минимум 20%

- Заем USDA: авансовый платеж не требуется

- Jumbo Loan: 10% вниз

Помните, однако, что эти требования — это всего лишь минимум . Как ипотечный заемщик, вы имеете право вкладывать столько денег в дом, сколько хотите, и в некоторых случаях имеет смысл вкладывать больше.

Покупка квартиры с использованием обычного кредита — один из таких сценариев.

примерно на 12,5 базисных пункта (0,125%) ниже для ссуд, где отношение ссуды к стоимости (LTV) составляет 75% или меньше.

Таким образом, скидка на двадцать пять процентов на кондоминиум дает вам доступ к более низким процентным ставкам, поэтому, если вы кладете двадцать процентов, подумайте также о дополнительных пяти — вы получите более низкую ставку по ипотеке.

Увеличение первоначального взноса также может сократить ваши расходы с помощью кредитов FHA.

Согласно новым правилам ипотечного страхования FHA, когда вы используете ипотеку FHA с фиксированной процентной ставкой на 30 лет и вносите первоначальный взнос в размере 3,5 процента, ваша страховая премия FHA по ипотечному страхованию (MIP) составляет 0,85% в год.

Однако, когда вы увеличиваете свой первоначальный взнос до 5 процентов, FHA MIP снижается до 0,80%.

Подтвердите право на получение кредита с низким первоначальным взносом (2 февраля 2021 г. )

)

Увеличьте ликвидность с помощью кредитной линии собственного капитала

Для некоторых покупателей жилья мысль о внесении небольшого первоначального взноса не имеет смысла — независимо от того, является ли она «консервативной»; слишком неудобно отказываться от меньшего.

К счастью, есть способ вложить двадцать процентов в стоимость дома и поддержать некоторую ликвидность. Это через продукт под названием «Кредитная линия собственного капитала» (HELOC).

Кредитная линия собственного капитала — это ипотека, которая работает аналогично кредитной карте:

- Существует максимум кредитной линии

- Вы платите проценты только по тому, что занимаетесь

- Вы занимаетесь в любое время с помощью дебетовой карты или чеков

Также схоже с кредитной картой то, что вы можете брать или платить в любое время — управление кредитом полностью зависит от вас.

HELOC часто используются в качестве меры безопасности; для финансового планирования.

Например, домовладельцы, вносящие 20-процентный первоначальный взнос за дом, будут вводить линию собственного капитала для использования в случае чрезвычайных ситуаций. HELOC не будет стоить денег, пока вы не взяли взаймы под него, поэтому, по сути, это «бесплатный» инструмент ликвидности для домовладельцев, которые этого хотят.

Чтобы получить кредитную линию под залог собственного капитала, спросите у своего ипотечного кредитора расценки. HELOC обычно доступны для домовладельцев, у которых совокупная стоимость кредита составляет 90% или меньше.

Вы даже можете использовать контрейлерную ссуду, не занимая деньги по второму залогу.

Это означает, что домовладелец, покупающий дом за 400 000 долларов, может занять 80% под ипотеку, а затем получить еще 40 000 долларов для использования в экстренных случаях через HELOC.

Добавление кредитной линии под залог собственного капитала к ипотеке может помочь вам сохранить ликвидность и защититься от кризиса. Ставки по ипотеке часто низкие.

Ставки по ипотеке часто низкие.

20% предоплата FAQ

Должен ли я вкладывать 20% в стоимость дома?

Вам не нужно откладывать 20 процентов на дом.Фактически, средний первоначальный взнос для впервые покупателя составляет всего 7 процентов . И есть кредитные программы, которые позволяют поставить всего с нуля на . Однако меньший первоначальный взнос означает более дорогую долгосрочную ипотеку. Если вы сэкономите менее 20% на покупке дома, у вас будет более крупная ссуда и более высокие ежемесячные платежи. Скорее всего, вам также придется заплатить за ипотечную страховку , что может быть дорогостоящим.

Что такое правило снижения на 20%?

«Правило 20 процентов снижения» на самом деле миф.Как правило, ипотечные кредиторы хотят, чтобы вы вложили 20% в покупку дома, потому что это снижает их кредитный риск. Также существует «правило», согласно которому большинство программ взимают ипотечную страховку, если вы вкладываете менее 20 процентов (хотя некоторые ссуды избегают этого ). Но это НЕ правило, что вы должны откладывать 20 процентов. Многие кредиторы допускают снижение стоимости всего на 3 процента, а покупатели, имеющие право на получение ссуд VA или USDA, могут упустить ноль. Узнайте больше о вариантах ипотеки с низким и без первоначального взноса .

Но это НЕ правило, что вы должны откладывать 20 процентов. Многие кредиторы допускают снижение стоимости всего на 3 процента, а покупатели, имеющие право на получение ссуд VA или USDA, могут упустить ноль. Узнайте больше о вариантах ипотеки с низким и без первоначального взноса .

Лучше ли внести большой первоначальный взнос за дом?

Не всегда лучше вносить большой первоначальный взнос за дом. Когда дело доходит до внесения первоначального взноса, выбор должен зависеть от ваших финансовых целей. Лучше отложить 20 процентов, если вы хотите максимально низкую процентную ставку и ежемесячный платеж. Но если вы хотите приобрести дом сейчас и начать наращивать капитал, возможно, лучше будет купить его с меньшим первоначальным взносом — скажем, на 5–10 процентов. Вы также можете внести небольшой первоначальный взнос, чтобы не тратить свои сбережения.Помните, что вы всегда можете рефинансировать по более низкой ставке без страховки ипотечного кредита позже в будущем.

Как я могу избежать PMI без 20% снижения?

Можно избежать снижения PMI менее чем на 20%. Если вы хотите избежать PMI, ищите оплачиваемую кредитором ипотечную страховку, дополнительную ссуду или банк со специальными ссудами без PMI. Но помните, бесплатного обеда нет. Чтобы избежать PMI, вам, вероятно, придется платить более высокую процентную ставку. И многие банки с кредитами без PMI имеют особую квалификацию, например, покупатели жилья впервые или с низким доходом. Узнайте больше о том, как избежать снижения PMI без 20-процентного снижения .

Какие преимущества дает 20% -ная скидка на дом?

Самыми большими преимуществами 20-процентной скидки на дом являются: меньший размер кредита, меньшие ежемесячные платежи и отсутствие страховки ипотеки. Например, представьте, что вы покупаете дом стоимостью 300 000 долларов США под 4% годовых. С 20-процентной скидкой и без ипотечного страхования ваш ежемесячный платеж по основной сумме и процентам составит 1150 долларов. С 10-процентной скидкой и включенным ипотечным страхованием выплаты вырастают до 1450 долларов в месяц.Здесь 20 процентов вместо 10 сэкономят вам 300 долларов в месяц.

С 10-процентной скидкой и включенным ипотечным страхованием выплаты вырастают до 1450 долларов в месяц.Здесь 20 процентов вместо 10 сэкономят вам 300 долларов в месяц.

Можно ли поставить 10% на дом?

Положить 10% -ную скидку на дом — это абсолютно нормально. Фактически, первые покупатели в среднем отдают 7 процентов . Просто обратите внимание, что при снижении на 10% ежемесячный платеж будет выше, чем при понижении на 20%. Например, дом за 300 000 долларов со ставкой по ипотеке 4% будет стоить около 1450 долларов в месяц с 10-процентной скидкой и всего 1150 долларов в месяц с 20-процентной скидкой.

Вы должны платить PMI со снижением на 10%?

Самый большой недостаток 10-процентной скидки заключается в том, что вам, вероятно, придется платить по ипотечной страховке. Хотя, если вы используете ссуду FHA , 10-процентный или более первоначальный взнос сокращает срок вашего ипотечного страхования до 11 лет вместо полного срока ссуды. Или вы можете отложить всего 10% и избежать ипотечного страхования с помощью «контрейлерной ссуды », которая является второй, меньшей ссудой, которая является частью вашего первоначального взноса. Проверьте наш кредитный калькулятор , чтобы узнать, как размер первоначального взноса влияет на ваши расходы по ипотеке.

Или вы можете отложить всего 10% и избежать ипотечного страхования с помощью «контрейлерной ссуды », которая является второй, меньшей ссудой, которая является частью вашего первоначального взноса. Проверьте наш кредитный калькулятор , чтобы узнать, как размер первоначального взноса влияет на ваши расходы по ипотеке.

Какие сегодня ставки по ипотеке?

Когда вы планируете внести первоначальный взнос, существуют дополнительные соображения, помимо того, «сколько я могу позволить себе внести». Рассматривайте свой первоначальный взнос в контексте вашей терпимости к инвестиционному риску.