Как снять обременение после погашения ипотеки: Как снять обременение с объекта недвижимости – Как снять обременение после выплаты ипотеки: пошаговая инструкция — ДомКлик

Как снять обременение после выплаты ипотеки: пошаговая инструкция — ДомКлик

Если вы приобрели недвижимость в ипотеку, право собственности вы оформляете сразу на себя. Но до полного погашения кредита на недвижимости будет обременение: продавать и совершать другие сделки с этой недвижимостью просто так нельзя. Информация о том, что недвижимость с обременением, записана в Едином государственном реестре недвижимости — ЕГРН.

После полного погашения ипотечного кредита банк снимает обременение с недвижимости, чтобы вы могли свободно распоряжаться своей собственностью.

Как снять обременение?

Обременение снимается автоматически — писать заявление, приходить в банк, Росреестр или МФЦ не нужно.

Если вы оформили ипотеку в Сбербанке, то в течение двух дней после внесения последнего платежа вы получите смс о запуске процесса снятия обременения. В смс будет

Сколько времени занимает снятие обременения?

Снятие занимает до 30 календарных дней. Когда обременение будет снято, вы также получите смс об этом.

Я не получил смс о запуске процесса снятия обременения. Что делать?

Не переживайте, возможно, вы поменяли номер, и смс отправили на старый телефон. Тогда просто ждите. Через 30 дней проверьте, снято ли обременение.

Если же вы уверены, что номер указан правильно — оформите заявление на ДомКлик или позвоните по телефону 8 800-770-9999 (в меню нажмите 2 – «Вопрос по полученной ипотеке», далее 2 – «Снять обременение»). Специалисты все проверят и сообщат вам, когда обременение будет снято.

Что делать после снятия обременения?

Итак, вы получили смс от банка, что обременение снято. Дальше от вас никаких действий не требуется. В Едином государственном реестре недвижимости информация о вашей недвижимости обновилась, и там больше нет пометки об обременении.

Если вам нужно подтвердить, что на квартире нет обременения в виде ипотеки, можно заказать выписку из ЕГРН.

Учтите, это платная услуга, и такая выписка действительна в течение 30 дней. Поэтому нет смысла её заказывать заранее, если в ближайшее время никаких действий с недвижимостью не собираетесь совершать. Например, продавать, дарить или сдавать в аренду.

Как проверить, что обременение снято?

После снятия обременения информация обновляется на сайте Росреестра примерно в течение недели. Проверить, снято ли обременение, можно тремя способами:

- Бесплатно на странице справочного сервиса Росреестра. Нужно указать кадастровый, условный номер или адрес. Внизу в разделе «Права и ограничения» должно быть пусто. При проверке обратите внимание на дату обновления информации.

- Бесплатно в разделе «Мои объекты» в личном кабинете на сайте Росреестра. Сделать это можно, если у вас есть аккаунт на сайте Госуслуг. В разделе отображается ваша недвижимость. В карточке будет информация об обременении. Если обременение снято, в графе «Сведения об ограничениях/обременениях прав» будет стоять прочерк.

- Закажите выписку из ЕГРН — в ней тоже есть графа об ограничении прав и обременении. Там должно быть написано: «Не зарегистрировано». Заказать выписку можно на сайте Росреестра. Учтите, это платная услуга.

Несколько лет назад мне выдали свидетельство с отметкой об ипотеке, его нужно менять?

Нет, бумажные свидетельства о праве собственности вообще больше не выдают. С 15 июля 2016 года выписка из ЕГРН является единственным документом, который подтверждает право собственности и содержит всю информацию по переходу прав и обременениям на объект недвижимости.

Мне оформляли закладную, можно её получить?

После снятия обременения закладная хранится в Росреестре и банку не выдается.

Если по вашему кредиту оформлялась закладная, и вы хотите её получить, нужно обратиться в Росреестр или МФЦ с заявлением.

У меня остались вопросы, куда обратиться?

Задайте их в личном кабинете сопровождения или по телефону 8 800-770-9999 (в меню нажмите 2 – «Вопрос по полученной ипотеке», далее 2 – «Снять обременение»).

Сейчас читают

Квартира в залоге у банка: можно ли ее купить

Как получить налоговый вычет после покупки квартиры в ипотеку

Ипотека: главные мифы и заблуждения

Спасибо за ваш отзыв

Была ли эта статья полезна?

Нет

Инструкция как снять обременение с квартиры после погашения ипотеки

Полным погашением кредита на квартиру трудности ипотечной эпопеи не заканчиваются. Остаётся ещё решить вопрос о том, как снять обременение с квартиры после погашения ипотеки. Этот процесс может таить в себе много неприятностей.

Что такое ипотечное обременение и зачем его снимать?

Обременение подразумевает определённые ограничения, накладываемые на недвижимость в процессе выдачи ипотечного кредита. В результате кредитная организация, оформившая заём, получает некоторые права на заложенное имущество, которые частично компенсируют риски при невозврате кредитных средств. Банк утрачивает все юридические права на жилое помещение только после снятия с квартиры обременения после закрытия ипотеки.

По закону ограничения на отчуждение жилья накладываются и при его покупке у физлица в рассрочку. В этом случае не нужно даже подписание договора ипотеки.

Обременение жилой недвижимости накладывает такие ограничения в сфере юридических сделок:

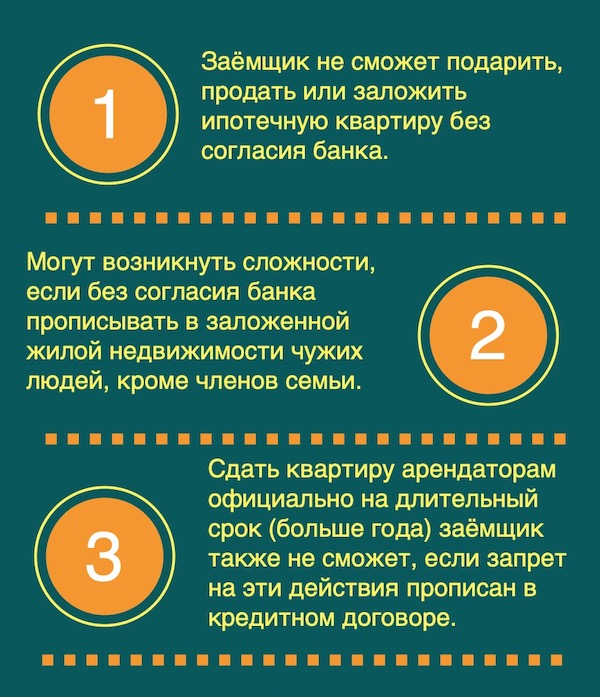

- Заёмщик не сможет подарить, продать или заложить ипотечную квартиру без согласия банка. Все эти сделки, даже если были составлены и подписаны соответствующие договоры, не будут иметь юридической силы до их регистрации в Росреестре. Но внести информацию об отчуждении Регистрационная палата не сможет, так как на недвижимость наложено обременение. Не запрещается завещать ипотечную квартиру, потому что завещание не требует регистрационных действий с указанным в нём имуществом.

- Могут возникнуть сложности, если без согласия банка прописывать в заложенной жилой недвижимости чужих людей, кроме членов семьи. Это ограничения зачастую прописаны в самом кредитном договоре, поэтому следует внимательно читать его текст перед подписанием. Невозможность прописать несовершеннолетних детей может привести к сложностям с посещением учебных и медицинских учреждений. Хотя ограничение в оформлении прописки не совсем соответствует законодательству, но обращение в суд в случае возникновения проблемы отнимет много времени и сил.

- Сдать квартиру арендаторам официально на длительный срок (больше года) заёмщик также не сможет, если запрет на эти действия прописан в кредитном договоре. Законодательство РФ не запрещает сдавать в аренду ипотечные квартиры, но банки стараются ограничить возможность возникновение каких-либо прав на залоговое имущество.

После выплаты займа на приобретённую квартиру обременение можно и не снимать. Но банк, выдававший кредит, может закрыться через несколько лет и тогда собрать список документов для снятия обременения по ипотеке, и выполнить необходимые процедуры станет очень трудно.

Пошаговая процедура снятия обременения с квартиры

Последний платёж по ипотеке – это редкий случай, когда человек с радостью расстаётся с принадлежащими ему деньгами. Перед погашением необходимо обратиться к сотруднику банка для уточнения необходимой суммы взноса в день посещения банка.

Перечень документов для снятия обременения по ипотеке

ФЗ от 16.07.1998 N 102-ФЗ «Об ипотеке (залоге недвижимости)» предусматривает исчерпывающий перечень документов для всех случаев обращения за снятием обременения с квартиры:

- Подписанное совместно с банком заявление на снятие обременения по ипотеке, образец которого Росреестр размещает на своём заявление на снятие обременения.

- Заявление владельца закладной.

- Заявления заёмщика с представлением закладной, на которой проставлена отметка банка об исполнении всех финансовых обязательств по кредитному договору.

- Решение суда с требованием прекратить ипотеку (если было удовлетворено исковое заявление о снятии обременения по ипотеке через суд).

При обращении в Росреестр необходимо предъявить документы только по одному из указанных пунктов. На практике предоставление указанных документов не является достаточным основанием для снятия ограничений с заложенной недвижимости.

Дополнительно необходимо предоставить:

- Паспорт заёмщика-залогодателя. Если квартира принадлежит нескольким собственникам, то необходимы паспорта их всех.

- Если подаётся совместное заявление с банком: документы, удостоверяющие полномочия работника кредитной организации (копии страниц устава, приказы, доверенности) и его паспорт.

- Копия кредитного договора.

- Документы на квартиру. Предоставляются оригиналы и копии договора приобретения недвижимости.

- Не будет лишним взять в банке справку о полном погашении задолженности по займу.

Обязательно проконсультируйтесь с работниками вашего банка по пакету документов, так как они часто сталкиваются с требованиями конкретного регионального представительства Росреестра. Документы для снятия обременения с квартиры по ипотеке в МФЦ аналогичны, подаваемым в Росреестр.

Госпошлина за снятие обременения ипотеки в 2017 году не оплачивается, процедура снятия ограничений бесплатна.

Порядок действий для снятия обременения

Снять обременение с квартиры после полной оплаты ипотеки в Сбербанке или другом кредитном учреждении можно как самостоятельно, так и воспользовавшись помощью сторонних организаций.

Рассмотрим, как снимается обременение после выплаты ипотеки. После погашения в кассе банка последнего ипотечного платежа необходимо:

- Потребовать от сотрудника кредитной организации все необходимые банковские документы для выведения квартиры из залога. Если оформлялась закладная, то нужно на ней сделать надпись о полном погашении займа.

- Подготовить весь пакет документов для обращения в территориальный орган Росреестра.

- Прийти в МФЦ или Регистрационную палату с документами и подать заявление на снятие обременения с квартиры. Если бумаги подаются совместно с банковским работником, то его присутствие при подаче заявления обязательно. Снять обременение по ипотеке через госуслуги на сайте Росреестра невозможно, потому что по закону требуется личное присутствие всех участников сделки в государственном органе.

- Подать заявление на выдачу новой выписки из ЕГРН, где отсутствует отметка о наличии обременения.

- Получить долгожданную выписку из ЕГРН на свою квартиру. Обременение ипотеки содержится в выписке из ЕГРП, по этому документу можно удостовериться, что залог «погашен».

При желании можно дополнительно расторгнуть страховой договор на недвижимость и получить часть уплаченных по нему средств. Этот шаг бывший заёмщик делает на своё усмотрение. Если не требовать расторжения страховки, то квартира будет под финансовой гарантией ещё несколько месяцев.

Особенности военной ипотеки и долевого строительства

Если жилая недвижимость приобреталась по военной ипотеке, тогда для снятия обременения требуется также отправленное почтой заявление Росвоенипотеки.

После истечения срока его рассмотрения собственник может обратиться в Росреестр для получения подтверждающих документов о снятии обременения.

При возникновении ипотеки вследствие подписания договора о долевом строительстве, для её погашения необходимо:

- заявление генерального застройщика;

- акт ввода дома в эксплуатацию;

- акт передачи квартир собственникам.

Процедура вывода недвижимости из залога при долевом строительстве осуществляется самим застройщиком.

Как снять обременение с квартиры после погашения ипотеки ВТБ 24

В ВТБ-банке ипотечное обременение снимается с некоторыми особенностями, которые только облегчают заёмщику этот процесс.

После последнего кредитного платежа необходимо набрать номер 8(800)100-24-24 и согласовать место для встречи с сотрудниками банка. Далее можно пойти двумя путями.

Первый путь. Если в ВТБ оформлялась закладная, то можно заказать её оригинал в отделении банка. Документы будут готовы в течение 10 дней. Закладная подаётся в территориальное отделение Росреестра с заявлением залогодателей. Преимущества этого пути в том, что нет необходимости посещения Регистрационной палаты сотрудником банка.

Второй путь. Если ипотечный договор не подразумевал оформление закладной, то погашение обременения происходит по стандартной процедуре путём подачи заёмщиком совместного с сотрудником банка заявления в Росреестр.

Сроки снятия обременения по ипотеке в Росреестре

Если документы в Росреестр поданы все и без ошибок, то снять обременение с квартиры после полной оплаты ипотеки в МФЦ(часто подать документы в МФЦ удобнее, чем Росреестр), и получить выписку из ЕГРН можно будет максимум через три дня. Сроки могут сдвинуться, если у государственного органа большая загруженность или возникли вопросы по предъявленным документам.

Спорные ситуации при снятии обременения

Выплата кредита и получение подтверждающей это банковской справки не гарантирует отсутствие проблем в будущем. Какие могут возникнуть спорные ситуации:

- Из-за технических проблем или человеческого фактора возможна недоплата по кредиту. Данная ситуация может возникнуть уже после снятия обременения. Заёмщик должен разобраться в законности банковских требований. Если они законны, то лучше оплатить требуемую сумму, так как юридическая служба банка обязательно подаст на вас в суд, а это чревато проблемами и дополнительными расходами.

- Процесс выведения квартиры из залога может затянуться из-за административно-кадровых проблем в кредитной организации. Если сотрудники отделения временно не имеют полномочий на подпись документов, связанных с ипотечными договорами, то они не смогут подписать документы банка, требуемые Росреестром. Фактически заёмщик становится заложником внутренних банковских проблем.

- Кредит был погашен несколько лет назад, квартира не была выведена из-под залога, а банк ликвидировали. Бывший заёмщик в такой ситуации может очень долго искать уполномоченное лицо для подписания заявления на снятие обременения. Поэтому рекомендуется выводить из залога жилое помещение сразу после погашения кредита.

Занятые люди могут воспользоваться услугами юридических посредников для снятия обременения с квартиры. За определённую сумму можно оформить на них доверенность на снятие обременения по ипотеке, образец которого есть у каждого нотариуса. За вознаграждение посредники сделают за вас всю работу, и в конце отдадут вам в руки готовую выписку из ЕГРН, подтверждающую право собственности на ваше жильё.

Как снять обременение после выплаты ипотеки — ДомКлик

Если недвижимость куплена в ипотеку, то пока долг не будет выплачен, продавать и совершать другие сделки с этой недвижимостью просто так нельзя. Это называется обременением. Информация о том, что недвижимость с обременением, записана в Едином государственном реестре недвижимости — ЕГРН.

Мы собрали 5 главных вопросов об обременении и с удовольствием на них ответили.

1

Как снять обременение с недвижимости?

Если ипотека оформлена в Сбербанке, процесс начнется автоматически после того, как вы полностью погасите кредит. То есть самому больше ничего делать не нужно.

Такой порядок введен с 1 июля 2018 года, когда вышли поправки в закон об ипотеке. Изменения разрешают банкам снимать обременение в одностороннем порядке во всех случаях. Раньше для этого владельцу недвижимости нужно было идти в МФЦ или Росреестр, причем иногда вместе с представителем банка.

2

Как понять, что с моей недвижимости снимают обременение?

Если вы оформили ипотеку в Сбербанке, то на следующий день после внесения последнего платежа банк пришлет смс о том, что процесс снятия обременения начался. В смс будет ссылка на личный кабинет, в котором можно отслеживать статус снятия обременения, а также задать вопрос специалисту — в чате или заказать звонок.

Для входа в личный кабинет нужно будет ввести свой номер телефона и пароль. Если пароль утерян, нажмите «Забыли пароль?» и следуйте инструкциям по восстановлению. Если вы заходите в первый раз, дополнительно нужно будет указать свои ФИО и номер кредитного договора.

Снятие занимает до 30 календарных дней. Когда обременение будет снято, вы также получите смс об этом.

Перед тем, как вносить последний платеж, вспомните, не меняли ли вы номер телефона? Если да, нужно будет прийти заранее в любой офис Сбербанка и сообщить действующий телефон.

3

Мне не пришло смс. Что делать?

Не переживайте, возможно вы поменяли номер и смс пришло на старый телефон. Тогда просто ждите. Через 30 дней проверьте, снято ли обременение. Об этом — ниже.

Если же вы уверены, что номер верный — оформите заявление на ДомКлик. Специалисты все проверят и сообщат, когда обременение будет снято.

4

Как проверить, что обременение снято?

После снятия обременения информация обновляется на сайте Росреестра примерно в течение недели. Проверить, снято ли обременение, можно тремя способами:

- Бесплатно в разделе «Мои объекты» в личном кабинете на сайте Росреестра. Сделать это можно, если у вас есть аккаунт на сайте Госуслуг. В разделе отображается ваша недвижимость. В карточке будет информация об обременении. Если обременение снято, в графе «Сведения об ограничениях/обременениях прав» будет стоять прочерк.

- Закажите выписку из ЕГРН — в ней тоже есть графа об ограничении прав и обременении. Там должно быть написано: «Не зарегистрировано». Заказать выписку можно на сайте Росреестра. Учтите, это платная услуга.

5

Можно ли продать недвижимость с обременением?

Можно, но банк должен дать согласие на сделку. Такие ситуации рассматриваются в индивидуальном порядке. Здесь есть несколько варианов:

- Вы продаете квартиру человеку, который будет оформлять ипотеку в Сбербанке. В этом случае деньги после продажи будут направлены на полное погашение вашего кредита. Вы получите разницу между стоимостью квартиры при продаже и остатком по кредиту. Ваши обязательства будут выполнены. Обременение будет переоформлено на нового владельца квартиры.

- Можно договориться с покупателем. Деньгами от продажи погасить ипотеку досрочно и снять обременение. А потом оформить саму продажу.

- Можно отдать в залог банку что-то другое. Тогда обременение снимут и недвижимость можно будет продать.

Это полезно

Квартира в залоге у банка: можно ли ее купить?

Как получить налоговый вычет после покупки квартиры в ипотеку

Перепланировка квартиры: что можно, а что нельзя

Как сэкономить на коммунальных платежах

Спасибо за ваш отзыв

Была ли эта статья полезна?

Да, полезна

Нет

Как снять обременение на квартиру: пошаговая инструкция

Обременение на квартиру предполагает различные ограничения, которые мешают сделкам с недвижимостью. Узнайте, как его снять правильно.

Обременение представляет собой различные ограничения, которые накладываются на недвижимость во время выдачи ипотеки. Любая кредитная организация, которая выдает заем, получает права на приобретаемое заемщиком имущество. Чтобы прав у банка на квартиру больше не было, необходимо не только оплатить всю задолженность по ипотеке, но и правильно снять обременения.

Какие ограничения накладываются при наличии обременения:

Как снять обременения: пошаговая инструкция

Последним платежом по ипотеке обременения разом вы не снимите, и это стоит иметь в виду, чтобы в будущем не столкнуться с неожиданными обстоятельствами. Поэтому обязательно нужно снять обременения.

1. Подготовьте все необходимые документы.

Дополнительно необходимо предоставить:

· Паспорт заёмщика-залогодателя. Если квартира принадлежит нескольким собственникам, то необходимы паспорта их всех.

· Если подаётся совместное заявление с банком: документы, удостоверяющие полномочия работника кредитной организации (копии страниц устава, приказы, доверенности) и его паспорт.

· Копия кредитного договора.

· Документы на квартиру. Предоставляются оригиналы и копии договора приобретения недвижимости.

· Не будет лишним взять в банке справку о полном погашении задолженности по займу.

Лучше всего заранее проконсультироваться у работников банка по пакету документов, чтобы на месте не выяснилось, что вам не хватает одной бумажки.

2. Обратитесь в кредитную организацию и запросите все банковские документы, которые выведут квартиру из залога.

3. Подать заявление в МФЦ или Регпалату с полным пакетом документов. Обратите внимание, что снять обременение онлайн через сайт Госуслуг невозможно.

4. Подайте заявление на выдачу выписки из Единого Реестра Недвижимости.

5. Получите выписку и проверьте, чтобы отметки о наличии обременений не стояло.

Спорные ситуации при снятии обременения

Выплата кредита и получение подтверждающей это банковской справки не гарантирует отсутствие проблем в будущем. Какие могут возникнуть спорные ситуации:

· Возможна недоплата по кредиту в виду человеческого фактора или банковской ошибки. Это может выясниться даже после получения выписки с отсутствием обременений. В случае получения запроса от банка по оплате долга, стоит выяснить законность требований и выплатить задолженность.

· Имеют место быть и административно-кадровые проблемы в кредитной организации. Если сотрудники отделения временно не имеют полномочий на подпись документов, связанных с ипотечными договорами, то они не смогут подписать документы банка, требуемые Росреестром.

· Кредит был погашен несколько лет назад, квартира не была выведена из-под залога, а банк ликвидировали. Бывший заёмщик в такой ситуации может очень долго искать уполномоченное лицо для подписания заявления на снятие обременения. Поэтому рекомендуется выводить из залога жилое помещение сразу после погашения кредита.

Те, кто не хочет тратить время на посещение госучреждений и сбора пакета документов, за дополнительную плату могут воспользоваться услугами юридических посредников. Для этого необходимо оформить доверенность у нотариуса.

Рекомендуется перед покупкой роверять квартиру или любую другую недвижимость на наличие обременений и не только. Подробнее о том, как проверить все на юридическую чистоту, читайте здесь: https://rosreestr.net/info/proverka-yuridicheskoy-chistoty-kvartiry-kak-osushchestvit.

Как снять обременение с квартиры после погашения ипотеки в 2020 г.

Статья обновлена: 7 февраля 2020 г.

Автор статьиМитрофанова СветланаЮрист. Стаж работы — 14 лет

Здравствуйте. На этой странице я опубликовала инструкцию — как после погашения ипотеки снимать обременения с квартиры. Инструкция может немного отличаться в вашем случае, потому что у каждого банка свой регламент. Одни банки сами подают заявление о снятии обременения, другие оформляют доверенность на заемщиков, чтобы заявление подавали сами заемщики. Например, Сбербанк сам подает заявление, и обременение будет снято в течение 1 — 2 месяцев после погашения ипотеки. Для этого нужно просто отправить заявление на сайте ДомКлик от Сбербанка.

Если нужна бесплатная юридическая консультация, можете в любое время написать онлайн юристу справа внизу, можете заказать звонок внизу слева или сами позвонить: 8 (499) 938-45-06 (Москва и обл.); 8 (812) 425-64-92 (Санкт-Петербург и обл.); 8 (800) 350-29-86 (все регионы РФ).

Этап №1 — забираем в банке справку о погашении ипотеки и закладную

Получить справку и закладную могут только заемщик или созаемщик. Выдаются они бесплатно.

Справка о погашении ипотеки

Достаточно принести паспорт и кредитный договор. Оформить справку еще можно через мобильное приложение банка. Например, у Альфа-Банка и ВТБ24 ее отправят на электронную почту. Но лучше заказать справку в отделении банка, чтобы там же написать заявление на получение закладной.

В большинстве банков справку выдают сразу при обращении, максимум в течение 3 дней. Отличился ВТБ24 — у него справка выдается в течение 14 дней. Это указано в официальных тарифах.

Общего образца справки нет, у каждого банка она своя. Не путайте эту справку со справкой о закрытии счета.

Закладная

Сразу после получения справки о погашении ипотеки можно подавать заявление на получение закладной. Специалист банка сам заполнит заявление, заемщику нужно его только подписать.

Срок получения закладной — от 2 недель до 2 месяцев. Почему так долго? Закладная обычно хранится не в отделении банка, а в депозитарии. Поэтому много времени уходит на отправку и получение этого документа.

Обычно когда закладная готова, заемщика уведомляют по смс. Закладная должна быть с печатью и записью о полном погашении ипотеки. Дополнительно на заемщика оформят доверенность на снятие обременения.

В некоторых случаях при ипотеке закладную не оформляют. Это когда квартира куплена в новостройке по договору долевого участия, переуступки или ЖСК и заемщик погасил ипотеку до оформления квартиры в собственность. Тогда достаточно получить справку о погашении ипотеки. Но подать заявление о снятии обременения нужно вместе с представителем банка. В офисе дадут его контакты. Обычно представитель свободен только в определенные дни и едет в удобное ему МФЦ. Придется подстраиваться под него.

Закладную иногда теряют. Что с этим делать?

Этим грешат все банки, особенно Сбербанк и ВТБ24. У одного моего клиента закладную не могли найти 5 месяцев.

Если закладную долго не отдают, советую оставить отзыв в «Народном Рейтинге» сайта Банки.Ру. В отзыве обязательно укажите номер кредитного договора с датой оформления. Многим это помогает — часто после отзыва менеджеры находят закладную и оповещают об этом заемщиков.

Этап №2 — идем в МФЦ или Рег.палату снимать обременение

Услуга называется погашение регистрационной записи об ипотеке — ст. 25 Федерального закона об ипотеке. Услуга бесплатна, госпошлины нет.

С 2017 года во многих городах подавать документы можно только в МФЦ (Многофункциональный центр, «Мои документы»). Напрямую Рег.палаты граждан уже не принимают. Если в вашем населенном пункте нет МФЦ, то обращайтесь Рег.палату.

Что в МФЦ, что в Рег.палате, документы подаются одинаково. Но в инструкции я написала про МФЦ. Это более распространенный случай.

В МФЦ обращаются только те, кто был указан в заявлении о регистрации ипотеки. Обычно ее подавали заемщик и созаемщик, когда регистрировали сделку купли-продажи квартиры.

Раньше вместе с заемщиком/созаемщиком в МФЦ обращался и представитель банка. Большинство банков теперь просто оформляют доверенность и представитель теперь не нужен. Если закладная не оформлялась, то присутствие представителя банка обязательна. Об этом я писала выше.

- Заемщику и созаемщику подать следующие документы:

- Свои паспорта;

- Закладную на квартиру;

- Справку о погашении ипотеки;

- Ипотечный договор;

- Доверенность на подачу заявления от банка. Она выдается вместе с закладной;

- Если будет доверенное лицо, то его паспорт и нотариальную доверенность. Паспорт доверителя не нужен.

- Сотрудник сам составит заявление, которое заемщику и созаемщику нужно проверить и подписать. Затем каждому выдаст расписку/опись в получении документов. Также отдаст паспорта, остальные документы заберет.

- Документы отправляются в Рег.палату. Если все в порядке, то регистратор уберет в ЕГРН запись об обременении.

По закону срок снятия обременения – 3 рабочих дня (п. 1 ст. 25 Закона об ипотеке). Но срок считается, когда документы с МФЦ перешлют в Рег.палату. Поэтому стоит прибавить еще пару дней на пересылку туда и обратно. В расписке будет указан номер телефона, по которому можно узнать о статусе услуги.

- В назначенный день заемщик и созаемщик должны забрать в МФЦ ранее поданные документы и письменное уведомление о снятии обременения. При себе иметь паспорта и расписки.

Другие статьи:

Как правильно снять обременение с квартиры после погашения ипотеки в Сбербанке

ПОДАТЬ ЗАЯВКУ НА ИПОТЕКУ И БЫСТРО УЗНАТЬ РЕШЕНИЕПри оформлении ипотеки на кредитополучателя Сбербанк накладывает обременение, предполагающее обязательство гражданина или учреждения выплатить предусмотренный соглашением заем. На срок действия договора заемщик лишается права распоряжаться жильем – перепродать его, подарить, передать в аренду или сделать капитальный ремонт с перепланировкой. Снятие обременения возможно после погашения кредитных обязательств в полном размере.

Понятие обременения и когда снимается в Сбербанке

Обременение – наложение ограничений на право распоряжения недвижимым имуществом, получение банком, предоставившим заемные средства, прав на залоговый объект.

Наложение обременения законом предусмотрено при заключении ипотечного договора, пожизненного содержания или съема квартиры.

Ограничения на использование или распоряжение жильем при ипотеке:

- Запрет на отчуждение (продажу) квартиры или дома без согласования с сотрудниками Сбербанка. Такой договор признается недействительным. Однако в тексте ипотечного соглашения не прописан запрет на отчуждение недвижимости. При необходимости кредитополучатель вправе перепродать квартиру после согласования с банковским учреждением получаемой суммы и полной оплаты «тела» кредита и начисленных процентов.

- Запрет на регистрацию в залоговой квартире третьих лиц без согласования с банком. Сделать это можно только после погашения ипотеки и снятия обременения.

- Запрет на сдачу недвижимости в аренду без получения письменного разрешения Сбербанка. Такое ограничение должно быть прописано в договоре ипотеки.

Если кредитополучатель не может рассчитаться по займу, он вправе продать недвижимость с обязательным информированием нового владельца о том, что квартира в залоге. Покупатель перечисляет размер долга банку, а оставшуюся сумму – продавцу, после чего сделка оформляется нотариально, а залог снимается.

Процедура снятия

После полной оплаты ипотечного займа кредитополучатель проходит несколько этапов завершения договора – расторжение страхового соглашения, аннулирование залога.

Процедура снятия обременения в Сбербанке стандартная и предполагает обращение в Росреестр, отделение МФЦ или регистрационную палату территориального органа юстиции. Обычно про необходимые процедуры заемщика информируют сотрудники банковского учреждения, они подскажут, куда следует обратиться и какой пакет документов собрать.

Этапы снятия залога с недвижимости:

- Подача заявления о прекращении обременения. Оно пишется по форме Сбербанка и подписывается обеими сторонами ипотечного договора после полного погашения ипотеки.

- Подготовка документов – гражданские паспорта кредитополучателя, всех собственников квартиры, документы на право владения недвижимостью, справка об отсутствии задолженности перед кредитором.

- Обращение в Росреестр самим собственником жилья или другим лицом по доверенности с заявлением о снятии залога.

- Получение свидетельства о праве собственности. Длительность проверки личности владельцев недвижимости составляет до пяти рабочих дней. О прекращении обременения вносится запись в ЕГРП, и собственник получает новый документ без пометки о залоге.

Важно: Сроки на проведение процедуры снятия обременения законом не установлены. Но откладывать мероприятие на «потом» не стоит. По прошествии времени сделать это будет сложнее – придется поднимать архивы банковского учреждения и обращаться в Росреестр.

Необходимые документы

Документы для снятия залога на недвижимость кредитополучатель собирает сам. Перечень документов, которые понадобятся для процедуры, подскажут банковские служащие или работники отдела юстиции. Все документы подаются с копиями. Понадобятся:

- Гражданские паспорта заемщика и всех созаемщиков. Копия снимается с первой страницы (с фотографией), а также с пометкой о регистрации. Предоставляют их собственники лично либо один человек по доверенности, которая заверяется нотариально.

- Заявление на снятие залога. Оно включает информацию о собственнике и жилье, а также реквизиты ипотечного договора. Заверяется заявка подписью заемщика и банковского служащего.

- Закладная на недвижимость. В ней фиксируются сведения о жилье, его собственнике и юрлице, в залоге у которого оно находится, условия ипотеки, график оплат. Ее сохраняет банк и передает кредитополучателю после погашения долга.

- Ипотечный договор с отметкой об отсутствии задолженности и претензий банковского учреждения.

- Документация на жилье – свидетельство о собственности, договор о приобретении недвижимости.

- Чек (квитанция) об оплате госуслуг. Реквизиты для перевода заемщик получает в Росреестре, а перечисляет госпошлину на почте или в самом отделении Сбербанка.

Ориентировочные сроки

Залог снимается автоматически по окончании трехмесячного срока после последней выплаты по кредиту или по заявлению заемщика. При подаче заявки ипотека закрывается в течение 45 дней, предоставляемых банку на проверку и пересчет перечисленных заявителем средств.

Важно: Рекомендуется подождать истечения 45-дневного срока и только после этого обращаться в Росреестр.

Далее заемщик может заказать новое свидетельство, допустимо оставить предыдущий экземпляр, с пометкой о залоге, но к нему можно прилагать выписку из ЕГРП. После завершения всех этапов снятия обременения следует хранить все выписки и копии квитанций минимум три года. Это срок, в течение которого банк вправе выдвигать финансовые претензии своим клиентам. По окончании срока давности такие претензии признаются безосновательными.

Для сохранности данных квитанции можно отсканировать, при оплате безналичным способом задача упрощается – достаточно получить выписки по счетам и печатью банка.

Проблемные ситуации и пути их решения

Заемщик должен знать, что оформление ипотеки занимает меньше времени, чем снятие залога с имущества. Это обусловлено проверками банковских служащих правильности выплат по кредиту и техническим мониторингом внесения изменений в Росреестр.

Иногда заемщики сталкиваются с ситуацией, когда после погашения займа им приходит уведомление о необходимости внесения определенных сумм. Это может случиться вследствие технического сбоя или просрочки очередного платежа, за который начислена пеня. Для решения спорного момента клиенту следует обратиться в отделение Сбербанка и предоставить документ об отсутствии задолженности или оплатить законно начисленную сумму. В противном случае финучреждение вправе обратиться в суд и невыплаченные средства взыскиваются в принудительном порядке.

В среднем процесс снятия залога по ипотеке Сбербанка, при отсутствии спорных моментов, может занять около 60 дней. После чего заемщик становится полноправным собственником приобретенной недвижимости.

ДАТА ПУБЛИКАЦИИ: 09.04.2018

Внимание!

Информация могла устареть. Проверяйте информацию на официальном сайте.

Снятие обременения в ДомКлик после выплаты ипотеки

При покупке недвижимости в ипотеку право собственности на нее переходит к новому владельцу после регистрации договора купли-продажи в Росреестре. Но совершать с ней какие-либо сделки нельзя до полной выплаты кредита. Об этом имеется запись в ЕГРН. После внесения финального взноса по ипотеке обременение необходимо снять. Только после этого можно полноценно распоряжаться своей квартирой, домом или участком.

Что надо делать, чтобы устранить обременение?

Если договор ипотеки был оформлен в Сбербанке, снятие происходит автоматически в течение месяца после полной оплаты задолженности. Собственнику не придется посещать офис банка, Росреестр или МФЦ и составлять заявление. Остается только наблюдать за процессом.

В 2019 г. вступили в силу изменения в законодательстве, позволяющие банкам проводить снятие без участия владельца недвижимости в одностороннем порядке.

Зарегистрированному в сервисе ДомКлик клиенту в течение двух рабочих дней на телефон придет сообщение о начале процесса по снятию обременения. Также в сообщении будет указана ссылка на список заказанных услуг, где можно контролировать статус процедуры.

Уведомления приходят на номер, привязанный к ипотечному договору. Если клиент поменял телефон, надо обратиться к менеджеру и попросить обновить данные.

Если вы не регистрировались в системе ранее, сделайте это сейчас.

В какие сроки происходит снятие?

По регламенту процесс длится не более месяц. Но по отзывам клиентов иногда он затягивается и может составлять 6-7 недель. Что делать, если вам надо завершить процесс поскорее? Попробуйте договориться с менеджером банка об ускорении. Здесь все зависит от компетенции и человеческих качеств сотрудника кредитной организации. Если менеджер согласится пойти навстречу, то снятие ограничений можно завершить даже быстрее, чем за месяц.

Какие документы надо получить после снятия?

В соответствии с нововведениями в законодательстве обновление статуса права на объект недвижимости регистрируется в Росреестре. При этом нет необходимости получать какие-либо справки.

Существует 3 способа проверки, произошло ли снятие:

- Зайдите на официальный сайт Федеральной службы Росреестра. Откройте вкладку справочной информации о жилых объектах. Введите в соответствующую строку адрес квартиры, кадастровый или условный номер. В разделе «Форма собственности» поле «Ограничения прав» должно быть пустым.

- Если вы зарегистрированы на портале «Госуслуги», войдите в систему под своим логином и паролем, перейдите на вкладку «Мои объекты». После устранения ограничений в поле «Сведения об обременении прав» вы увидите прочерк.

- Закажите выписку из Единого Государственного Реестра Недвижимости. В строке «Ограничения прав» должно быть напечатано «Не зарегистрированы».

Срок действия выписки из ЕГРН составляет 30 дней. Эта услуга платная. Первые два способа проверки доступны без оплаты.

Можно ли продать квартиру с обременением?

Сделки по продаже недвижимости с ограничением прав возможны в некоторых случаях:

- Переоформление кредитного договора с изменением объекта залога.

- Договор с покупателем по следующей схеме: ипотека закрывается деньгами, внесенными в качестве предоплаты. Снимается ограничение, и оформляется сделка купли-продажи.

- Если покупатель берет заемные средства в Сбербанке, ими можно закрыть остаток долга продавца. После совершения сделки он получает разницу между суммой продажи и остатком невыплаченных кредитных средств.

На все перечисленные операции необходимо получить одобрение банка.

Не нашли ответа на свой вопрос? Чтобы получить консультацию, напишите специалисту в онлайн-чате (в окошке справа внизу).

Либо звоните ипотечному юристу на горячую линию:

8 (499) 755-82-76 (с 9:00 до 20:00).