Обеспечение кредита что такое: Обеспечение кредита — что это такое: определение термина простыми словами

Зачем необходим залог для обеспечения кредита?

Последнее обновление:

20 Июл 2020 17:15

Залог является одним из видов обеспечения при выдаче кредита клиенту. Он может предоставляться в форме имущества, закладов, прав и товаров.

Имущество, заклад, права и товары, предусмотренные в кредитном договоре, являются обеспечением полного погашения основного долга и процентов по кредиту. В связи с этим, стоимость залога должна быть в среднем на 20-30 процентов больше суммы кредита. В случае невозврата кредита в течение срока погашения взыскание платежей будет проводится за счет залога.

В целях обеспечения кредита могут предоставляться следующие виды залога:

Имущество:

движимое (автомобиль, оборудование, техника) и недвижимое (жилое/нежилое помещение)

Заклад:

драгоценные металлы (ювелирные изделия, золотые и серебряные монеты).

Права:

ценные бумаги (депозитные сертификаты, акции),

права собственности и пользования землей или имуществом.

Имущество, предоставленное в залог, обязательно должно быть оценено, застраховано и зафиксировано договором залога. Данные условия являются обязательными и влияют на полную стоимость кредита.

Владелец залога может владеть и пользоваться имуществом (за исключением залога в виде заклада) весь период срока кредита. Однако, кредитная организация может наложить ограничения на использование залогового имущества другими лицами. Эти условия должны быть четко прописаны в договоре залога.

В период пользования кредитом существует возможность замены залога с согласия кредитной организации. В данном случае кредитной организацией учитывается кредитная история заемщика, состояние предлагаемого имущества и остаток по кредиту.

Если стоимость залогового имущества значительно превышает сумму кредита, оно может быть использовано ещё раз для последующего залога, что установлено статьей 15 Закона Республики Узбекистан «О залоге». В этом случае залоговое имущество в первую очередь предоставляется для покрытия обязательств, возникающих по первому кредиту.

В Узбекистане создана база данных залогового реестра, содержащая записи о правах кредиторов в отношении залога, а также об ограничениях, налагаемых на права заемщика по распоряжению и использованию имущества, и других требований, связанных с обеспечением исполнения его обязательств.

Сведения о заложенном имуществе вносятся в залоговый реестр с согласия собственника. В данной базе данных можно проверить информацию о залоговом имуществе зарегистрировавшись в качестве пользователя. В основном, база данных предоставляет кредитору возможность в сжатые сроки определить обязательные требования по залогу (например, заложенно ли имущество, по другому кредиту), а также другую подробную информацию об имуществе, находящемся в залоге.

Обратите внимание!

В случае предоставления в качестве обеспечения кредита собственного жилья Вы должны правильно оценить риск потери права выкупа и подумать о последствиях, которые отразятся на членах семьи.

Если основной залог не покрывает 125% от суммы кредита, то Вы можете уменьшить сумму кредита или предоставить дополнительные виды обеспечения кредита такие как поручительство другого лица, страховой полис.

Прежде чем предоставить в качестве залога по кредиту друга или знакомого свою собственость, примите во внимание тот факт, что в случае невозможности погашения кредита, большая вероятность того, что взискание будет производится за счёт Вас.

Кредит под залог недвижимости от 9,9%, получить кредит без справок — Экспобанк

Правовая информация

Условия использования данного интернет-сайта

Указанные ниже условия определяют порядок использования данного интернет-сайта. Пользуясь доступом к этому интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, соглашаетесь соблюдать изложенные ниже условия в полной мере.

Пользуясь доступом к этому интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, соглашаетесь соблюдать изложенные ниже условия в полной мере.

Обращаем Ваше внимание, что если Вы уже являетесь клиентом ООО «Экспобанк», то настоящие условия следует применять совместно с положениями и требованиями, определенными в соответствующем договоре между Вами и ООО «Экспобанк». Просим принять во внимание, что все продукты и услуги ООО «Экспобанк» предоставляются Вам на основании соответствующих договоров.

ООО «Экспобанк» оставляет за собой право изменить настоящие условия в любое время без предварительного уведомления пользователей данного интернет-сайта путем внесения необходимых изменений в настоящие условия. Продолжая использовать доступ к данному интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, подтверждаете Ваше согласие соблюдать все изменения в настоящих условиях.

Доступ к сайту

ООО «Экспобанк» имеет право по своему усмотрению в одностороннем порядке ограничить доступ к информации, содержащейся на данном интернет-сайте, в том числе (но, не ограничиваясь) если есть основания полагать, что такой доступ осуществляется с нарушением настоящих условий.

Обращаем Ваше внимание, что данный интернет-сайт разработан таким образом, и его структура подразумевает, что доступ к интернет-сайту и получение соответствующей информации должны начинаться со стартовой страницы интернет-сайта. В этой связи, доступ к любой странице этого интернет-сайта посредством прямой ссылки на такую страницу, минуя стартовую страницу данного интернет-сайта может означать, что Вы не увидите важную информацию о данном интернет-сайте, а также условия использования этого интернет-сайта.

Авторские права

Информация, содержащаяся на данном интернет-сайте, предназначена только для Вашего личного использования. Запрещается сохранять, воспроизводить, передавать или изменять любую часть данного интернет-сайта без предварительного письменного разрешения ООО «Экспобанк». Разрешается распечатка информации с данного интернет-сайта только для Вашего личного использования такой информации.

Продукты и услуги третьих лиц

Вы самостоятельно несете всю ответственность, связанную с использованием Вами указанных ссылок для доступа к интернет-сайтам третьих лиц. ООО «Экспобанк» не несет ответственности или обязанности за содержание, использование или доступность таких интернет-сайтов третьих лиц или за любые потери или ущерб, возникающие в результате использования таких интернет-сайтов третьих лиц. ООО «Экспобанк» не проверяет, не гарантирует и не несет ответственности за точность и корректность информации, содержащейся на таких интернет-сайтах третьих лиц.

Вы самостоятельно несете всю ответственность, связанную с использованием Вами указанных ссылок для доступа к интернет-сайтам третьих лиц. ООО «Экспобанк» не несет ответственности или обязанности за содержание, использование или доступность таких интернет-сайтов третьих лиц или за любые потери или ущерб, возникающие в результате использования таких интернет-сайтов третьих лиц. ООО «Экспобанк» не проверяет, не гарантирует и не несет ответственности за точность и корректность информации, содержащейся на таких интернет-сайтах третьих лиц.Данный интернет-сайт может содержать материалы и информацию, предоставленные третьими лицами. ООО «Экспобанк» не несет ответственности или обязанности за точность и корректность таких материалов и информации.

Третьим лицам запрещается размещать ссылки на данный интернет-сайт в других интернет-сайтах или размещать ссылки в данном интернет-сайте на другие интернет-сайты без предварительного получения письменного согласия ООО «Экспобанк».

Отсутствие оферты

Никакая информация, содержащаяся на данном интернет-сайте, не может и не должна рассматриваться в качестве предложения или рекомендации о приобретении или размещении любых инвестиций или о заключении любой другой сделки или предоставлении инвестиционных советов или оказании услуг.

Отсутствие гарантий

Принимая во внимание, что ООО «Экспобанк» предпринимает и будет предпринимать все разумные меры для обеспечения аккуратности и достоверности информации размещенной на данном интернет-сайте, следует учитывать, что ООО «Экспобанк» не гарантирует и не принимает никаких обязательств (прямых и косвенных) по отношению к точности, своевременности и полноте размещенной на данном интернет-сайте информации.

Оценки, заключения и любая другая информация, размещенные на данном интернет-сайте следует применять только в информационных целях и только для Вашего персонального использования (принимая во внимание порядок изменения настоящих условий, изложенный в начале).

Никакая информация, размещенная на данном интернет-сайте, не может и не должна рассматриваться в качестве инвестиционного, юридического, налогового или любого другого совета или консультации, и не предназначена и не должна использоваться при принятии каких-либо решений (в том числе инвестиционных). Вам следует получить соответствующую специфическую профессиональную консультацию, прежде чем принять какое-либо решение (в том числе инвестиционное).

Ограничение ответственности

ООО «Экспобанк» ни при каких обстоятельствах не несет ответственности или обязательств ни за какой ущерб, включая (без ограничений) ущерб или потери любого вида вследствие невнимательности, включая (без ограничений) прямые, косвенные, случайные, специальные или сопутствующие убытки, ущерб или расходы, возникшие в связи с данным интернет-сайтом, его использованием, доступом к нему, или невозможностью использования или связанные с любой ошибкой, несрабатыванием, неисправностью, компьютерным вирусом или сбоем оборудования, или потеря дохода или деловой репутации, даже в тех случаях, когда в явно выраженной форме Вам было сообщено о возможности таких потерь или ущерба, возникших в связи доступом, использованием, работой, просмотром данного интернет-сайта, или размещенных на данном интернет-сайте ссылок на интернет-сайты третьих лиц.

ООО «Экспобанк» оставляет за собой право изменять, приостанавливать или прекращать временно или на постоянной основе работу данного интернет-сайта или любой его части с предварительным уведомлением или без предварительного уведомления в любое время по своему усмотрению. Вы подтверждаете и соглашаетесь, что все изменения, приостановление или прекращение работы данного интернет-сайта не влекут возникновения каких-либо обязательств перед Вами со стороны ООО «Экспобанк».

Регулирующее законодательство

Настоящие условия регулируются законодательством Российской Федерации. Вы подтверждаете и соглашаетесь, что все вопросы и споры, возникающие в связи с данным интернет-сайтом и условиями его использования подлежат рассмотрению в юрисдикции Российской Федерации.

Данный интернет-сайт разработан для использования в Российской Федерации и не предназначен для использования любым физическим или юридическим лицом, находящимся в юрисдикции или стране, где публикация информации, размещенной на данном интернет-сайте или возможность доступа к данному интернет-сайту или распространение информации с помощью данного интернет-сайта или иное использование данного интернет-сайта нарушают законодательство такой юрисдикции или страны. В случае если Вы решили воспользоваться доступом к информации, размещенной на данном интернет-сайте, обращаем Ваше внимание, что Вы самостоятельно несете ответственность за соблюдение применимых местных, государственных или международных законов, и Вы самостоятельно несете ответственность за любое использование информации размещенной на данном интернет-сайте вне юрисдикции Российской Федерации. В случае возникновения какого-либо вопроса, связанного с применением регулирующего законодательства, рекомендуем Вам обратиться за помощью к Вашему консультанту по юридическим вопросам.

В случае если Вы решили воспользоваться доступом к информации, размещенной на данном интернет-сайте, обращаем Ваше внимание, что Вы самостоятельно несете ответственность за соблюдение применимых местных, государственных или международных законов, и Вы самостоятельно несете ответственность за любое использование информации размещенной на данном интернет-сайте вне юрисдикции Российской Федерации. В случае возникновения какого-либо вопроса, связанного с применением регулирующего законодательства, рекомендуем Вам обратиться за помощью к Вашему консультанту по юридическим вопросам.

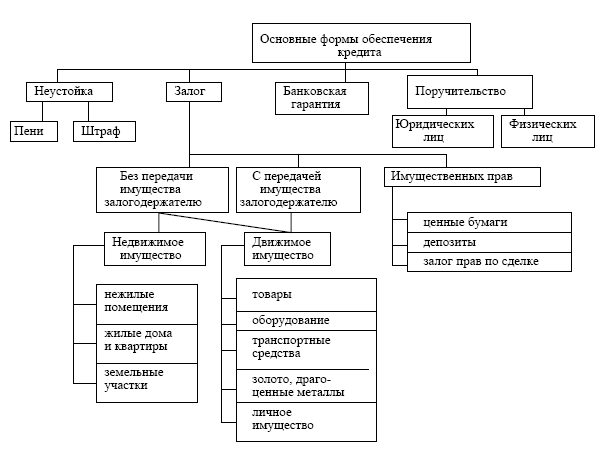

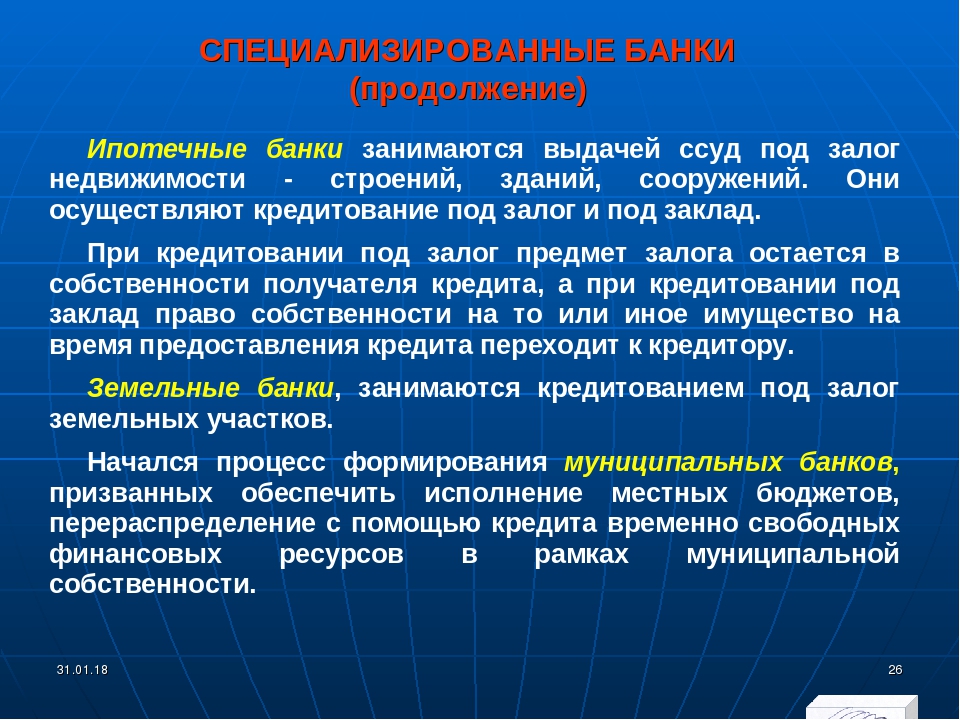

4.4.2. ВИДЫ ОБЕСПЕЧЕНИЯ ВОЗВРАТНОСТИ КРЕДИТА И ИХ ВЗАИМОДЕЙСТВИЕ С РИСКОМ

4.4.2. ВИДЫ ОБЕСПЕЧЕНИЯ ВОЗВРАТНОСТИ КРЕДИТА И ИХ ВЗАИМОДЕЙСТВИЕ С РИСКОМ

Для снижения кредитного риска, а следовательно, повышения качества кредитов, банку необходимо контролировать качество обеспечения кредита.

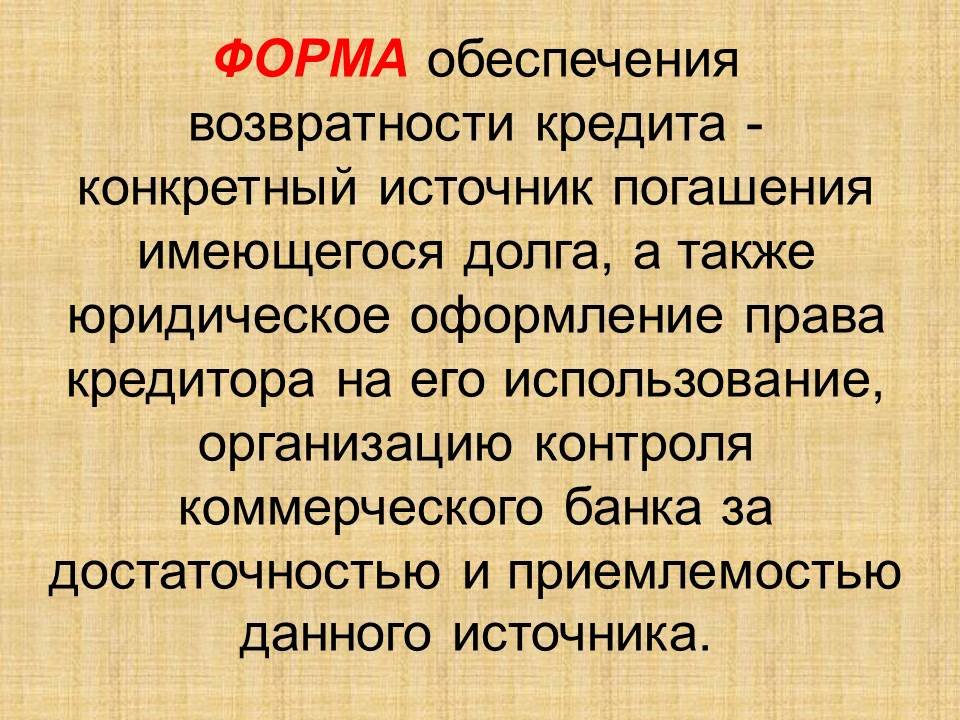

Обеспечением возвратности кредита называют конкретный источник погашения имеющегося долга, юридически оформленные права кредитора на его использование, организацию контроля банка за достаточностью и приемлемостью данного источника. В банковской практике источники погашения ссуд разделяются на первичные и вторичные. Первичным источником является выручка от реализации продукции, оказания услуг или доход, поступающий физическому лицу. Банки должны при рассмотрении возможности заключения кредитной сделки ориентироваться прежде всего на первичный источник.

В банковской практике источники погашения ссуд разделяются на первичные и вторичные. Первичным источником является выручка от реализации продукции, оказания услуг или доход, поступающий физическому лицу. Банки должны при рассмотрении возможности заключения кредитной сделки ориентироваться прежде всего на первичный источник.

Для финансово устойчивых предприятий, являющихся первоклассными заемщиками, юридическое закрепление в кредитном договоре условия погашения ссуды за счет поступающей выручки представляется вполне достаточным.

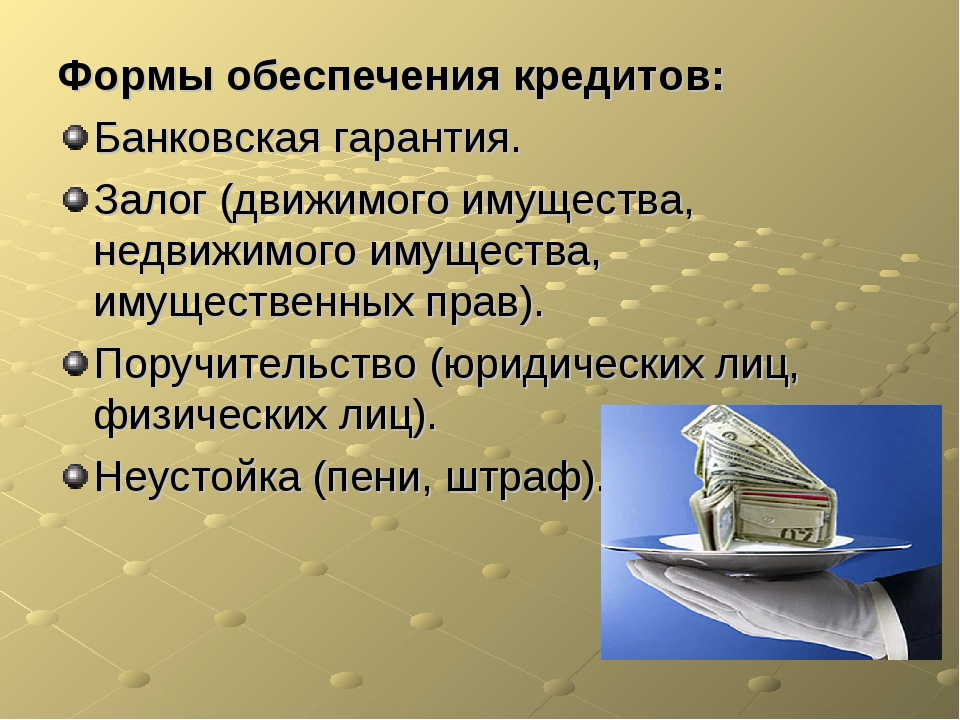

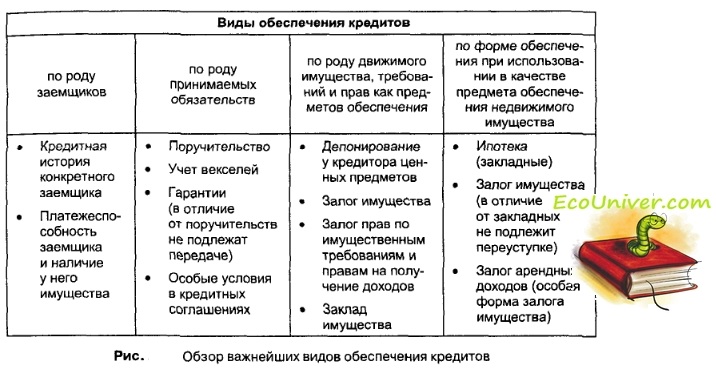

На практике чаще всего складывается ситуация, когда возникает определенный риск несвоевременного поступления выручки. В этом случае возникает необходимость иметь дополнительные гарантии возврата кредита, что требует изыскания вторичных источников. К их числу относятся: залог имущества и прав, уступка требований и прав, гарантии и поручительства, страхование. Основное требование к ним – ликвидность.

Указанные формы обеспечения возвратности кредита определяются специальными документами, имеющими юридическую силу и закрепляющими за кредитором источник погашения ссуды в случае отсутствия у заемщика средств при наступлении срока исполнения обязательства. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности правового механизма, грамотности правового и экономического содержания соответствующих документов, соблюдения деловой этики гарантов платежных обязательств.

Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности правового механизма, грамотности правового и экономического содержания соответствующих документов, соблюдения деловой этики гарантов платежных обязательств.

Залог имущества клиента является одной из наиболее распространенных форм обеспечения возвратности банковских ссуд. Он означает, что кредитор – залогодержатель вправе реализовать это имущество, если обеспеченное залогом обязательство не будет выполнено. Залог должен обеспечить не только возврат ссуды, но и уплату соответствующих процентов и неустоек по договору, предусмотренных в случае его невыполнения. Кроме того, необходимо учитывать, что рыночная стоимость заложенного имущества может снизиться. Следовательно, во всех случаях стоимость залога должна быть выше размера испрашиваемой ссуды.

В качестве залога могут выступать ценные бумаги, имущество и имущественные права. Имущество, для причисления его к объекту залога, должно соответствовать двум критериям: приемлемости и достаточности. Критерий приемлемости отражает качественную определенность предмета залога, критерий достаточности – количественную.

Имущество, для причисления его к объекту залога, должно соответствовать двум критериям: приемлемости и достаточности. Критерий приемлемости отражает качественную определенность предмета залога, критерий достаточности – количественную.

В зависимости от материально-вещественного содержания предметы залога подразделяются на следующие группы:

1 Залог имущества клиента:

а) залог товарно-материальных ценностей:

• залог сырья, материалов, полуфабрикатов;

• залог товаров и готовой продукции;

• залог валютных ценностей (наличной валюты), золотых изделий, украшений, предметов искусства и антиквариата;

• залог прочих товарно-материальных ценностей;

б) залог ценных бумаг, включая векселя;

в) залог депозитов, находящихся в том же банке;

г) ипотека (залог недвижимости).

2 Залог имущественных прав:

а) залог права арендатора;

б) залог права автора на вознаграждение;

в) залог права заказчика по договору подряда;

г) залог права комиссионера по договору комиссии.

Предмет залога может оставаться у залогодателя или быть переданным в распоряжение, во владение залогодержателю. Наибольшее распространение имеет первый вариант залога, поскольку предмет залога зачастую является источником получения средств для погашения долговых обязательств. При залоге с оставлением имущества у залогодателя последний вправе владеть и пользоваться предметом залога в соответствии с его назначением; распоряжаться предметом залога путем его отчуждения с переводом на приобретателя долга по обязательству, обеспеченному залогом.

В то же время залогодатель обязан застраховать за свой счет предмет залога на его полную стоимость, принять меры по его сохранности, уведомить залогодержателя о сдаче предмета залога в аренду.

Залог с оставлением имущества у залогодателя может выступать в нескольких формах, основными из которых являются:

• залог товаров в обороте;

• залог товаров в переработке;

• залог недвижимого имущества (ипотека). Банк, как залогодержатель, при оставлении залога у залогодателя имеет право проверять по документам его фактическое наличие, размер, состояние и условия хранения предмета залога. Если предмет залога утрачен и залогодатель не восстановил его или с согласия залогодержателя не заменил другим имуществом, равным по стоимости, то банк-залогодержатель вправе потребовать досрочного погашения обеспеченного залогом обязательства.

Банк, как залогодержатель, при оставлении залога у залогодателя имеет право проверять по документам его фактическое наличие, размер, состояние и условия хранения предмета залога. Если предмет залога утрачен и залогодатель не восстановил его или с согласия залогодержателя не заменил другим имуществом, равным по стоимости, то банк-залогодержатель вправе потребовать досрочного погашения обеспеченного залогом обязательства.

Второй вид залога – залог с оставлением предмета залога у залогодержателя, или иначе называемый закладом, является наиболее предпочтительным видом залога в банковской деятельности, особенно если в качестве предмета залога предлагается имущество, передача которого в залог не требует государственной регистрации в соответствии со статьей 11 Закона РФ «О залоге». Это объясняется тем, что при передаче имущества во владение залогодержателю (банку) последний может осуществлять наиболее действенный контроль за состоянием данного имущества и, кроме того, банк получает более надежную возможность погашения выданного им кредита заемщику.

Данный вид залога может выступать в двух основных формах:

• твердый залог;

• залог прав.

К видам имущества, по которым при передаче в залог требуется регистрация, относятся: земля, предприятия, автомобильный транспорт, маломерные речные суда, жилые дома, квартиры и др.

Важнейшим элементом залогового механизма является составление и исполнение договора о залоге, в котором отражается весь комплекс правовых взаимоотношений сторон по залогу имущества или имущественных прав.

При использовании в качестве обеспечения возвратности ссуды гарантии или поручительства имущественную ответственность за заемщика несет третье лицо.

Существует несколько видов гарантий, различающихся между собой по субъекту гарантийного обязательства, порядку оформления гарантии, источнику средств используемого для гарантирования платежа. В качестве гаранта могут выступать органы государственной и муниципальной власти, финансово устойчивые предприятия, банки, иные кредитные учреждения или страховые организации. Банковская гарантия является односторонней сделкой, в соответствии с которой гарант дает письменное обязательство выплатить оговоренную денежную сумму по представлении кредитором письменного требования об его уплате. За получение банковской гарантии должник обязан уплатить гаранту комиссионное вознаграждение.

Банковская гарантия является односторонней сделкой, в соответствии с которой гарант дает письменное обязательство выплатить оговоренную денежную сумму по представлении кредитором письменного требования об его уплате. За получение банковской гарантии должник обязан уплатить гаранту комиссионное вознаграждение.

Банковская гарантия отличается от других способов обеспечения исполнения обязательств. Прежде всего, банковская гарантия является обязательством, независимым от договора, исполнение которого она обеспечивает. Кроме того, в отличие от поручительства, залога и других видов обеспечения возврата ссуды банковская гарантия сохраняет силу и в случае недействительности того основного обязательства, во исполнение которого она была выдана. Независимость банковской гарантии от основного обязательства проявляется и в том, что истечение срока исковой давности по основному обязательству не влечет за собой истечения срока действия обязательства, вытекающего из банковской гарантии.

Отличительной особенностью банковской гарантии является и ее безотзывность. Несмотря на то, что банковская гарантия является односторонней сделкой, отозвать ее гарант вправе лишь в том случае, если это предусмотрено в гарантии. Специфика банковской гарантии заключается также и в обязательном возмездном характере между гарантом и принципалом (заемщиком).

Несмотря на то, что банковская гарантия является односторонней сделкой, отозвать ее гарант вправе лишь в том случае, если это предусмотрено в гарантии. Специфика банковской гарантии заключается также и в обязательном возмездном характере между гарантом и принципалом (заемщиком).

Поручительство применяется как при взаимоотношениях банка с юридическими, так и с физическими лицами. Поручительство оформляется договором, по которому поручитель обязывается перед кредитором другого лица (заемщика), отвечать за исполнение последним своего обязательства частично или полностью в течение определенного времени. Заемщик и поручитель отвечают перед кредитором как солидарные должники.

Поручитель отвечает перед кредитором в том же объеме, что и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и всех других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением обязательств должником.

Одной из форм обеспечения своевременного возврата кредита заемщиком может выступать переуступка (цессия) в пользу банка требований и счетов заемщика третьему лицу.

Уступка (цессия) – это документ заемщика (цедента), в котором он уступает свое требование (дебиторскую задолженность) кредитору (банку) в качестве обеспечения возврата кредита. В соответствии с договором о цессии по уступленному требованию (дебиторским счетам) банк имеет право воспользоваться поступившей выручкой только для погашения выданного кредита и уплаты процентов за него. Если по уступленному требованию поступает сумма денежных средств, превышающая задолженность по ссуде, то разница возвращается цеденту.

На практике используются два вида цессии: открытая и тихая. Открытая цессия предполагает сообщение должнику об уступке требования. В этом случае должник погашает свое обязательство непосредственно банку, а не заемщику банка. При тихой цессии банк не сообщает третьему лицу об уступке требования, должник платит цеденту, а тот обязан передавать полученную сумму банку. Заемщик предпочитает тихую цессию, чтобы не подрывать свой авторитет в деловых кругах.

Кроме уступки индивидуальных требований используются общая или глобальная цессии. Общая цессия означает, что заемщик обязуется перед банком регулярно уступать требования по поставке товаров или оказанию услуг на определенную сумму. При этом право банка на получение денежных средств в погашение предоставленного кредита возникает не в момент заключения договора об общей цессии, а с момента передачи в банк требований или списка дебиторов. При глобальной цессии заемщик обязан уступить банку все существующие требования к конкретным клиентам и вновь возникающие в течение определенного периода времени. Этот вид уступки считается предпочтительным.

Общая цессия означает, что заемщик обязуется перед банком регулярно уступать требования по поставке товаров или оказанию услуг на определенную сумму. При этом право банка на получение денежных средств в погашение предоставленного кредита возникает не в момент заключения договора об общей цессии, а с момента передачи в банк требований или списка дебиторов. При глобальной цессии заемщик обязан уступить банку все существующие требования к конкретным клиентам и вновь возникающие в течение определенного периода времени. Этот вид уступки считается предпочтительным.

В целях снижения риска при использовании этой формы обеспечения возвратности кредита банк требует производить уступку требований на сумму, значительно большую, чем величина выданного кредита. При общей и глобальной цессии максимальная сумма кредита составляет 20 – 40 % от стоимости уступленных требований.

Банк при заключении договора о передаче права собственности в обеспечение имеющегося долга должен удостовериться, что заемщик действительно является собственником конкретных ценностей. Однако эта проверка не уменьшает риска, который сопровождает передачу права собственности. В целях уменьшения риска банки осторожно подходят к определению размера обеспечения, в связи с чем максимальная сумма кредита составляет 20 – 50 % их стоимости.

Однако эта проверка не уменьшает риска, который сопровождает передачу права собственности. В целях уменьшения риска банки осторожно подходят к определению размера обеспечения, в связи с чем максимальная сумма кредита составляет 20 – 50 % их стоимости.

Если клиент не имеет достаточного обеспечения или испрашивает ссуду на операцию, имеющую повышенную степень риска, банк рассматривает вопрос о целесообразности выдачи кредита при условии заключения договора страхования риска непогашения кредита со страховой компанией. При наступлении обстоятельств, указанных в страховом договоре, банк вправе рассчитывать на частичное или полное возмещение страховым обществом неполученной банком суммы. При этом страховая компания получает право требования с должника возмещения причиненного ущерба в пределах выплаченного банку страхового возмещения. Применяется и иной порядок страхования кредитов, когда получатель кредита отвечает своим имуществом не перед банком, а перед страховым обществом, которое, в свою очередь, используя это имущество, гасит обязательства заемщика перед банком в случае невозврата кредита. Такая форма страхования заставляет заемщика тщательнее взвешивать свои возможности по возврату кредитов в срок. Банк незамедлительно получает сумму страхового возмещения к определенному в договоре сроку. Однако, в условиях системного кризиса, охватившего финансовую систему страны, почти невозможно найти страховую компанию, готовую принять на страхование кредитные риски, так как недостаточность собственного капитала страховщиков не позволяет осуществлять этот вид деятельности. Кроме того, необходимость выплачивать страховую премию ведет к удорожанию кредита для заемщика, финансовое состояние которого небезупречно.

Такая форма страхования заставляет заемщика тщательнее взвешивать свои возможности по возврату кредитов в срок. Банк незамедлительно получает сумму страхового возмещения к определенному в договоре сроку. Однако, в условиях системного кризиса, охватившего финансовую систему страны, почти невозможно найти страховую компанию, готовую принять на страхование кредитные риски, так как недостаточность собственного капитала страховщиков не позволяет осуществлять этот вид деятельности. Кроме того, необходимость выплачивать страховую премию ведет к удорожанию кредита для заемщика, финансовое состояние которого небезупречно.

Наиболее предпочтительным для банка-кредитора в качестве обеспечения является залог вкладов, находящихся в этом банке. Для банка этот вид залога характерен низкими расходами на осуществление контроля, сам же залог высоколиквиден, что немаловажно при оценке качества ссуд. Кредиты, обеспеченные залогом вкладов, находящихся в банке-кредиторе, при прочих положительных условиях относятся к кредитам высокого качества.

Поручительства и гарантии относятся к форме обеспечения более низкого качества. К их преимуществам можно отнести низкие расходы на содержание, быстрое использование и участие второго лица в ответственности. Недостатками являются большие расходы по проверке кредитоспособности поручителя или гаранта и связанные с этим проблемы.

Уступка требований, как форма обеспечения кредита, для банка–кредитора наименее привлекательна. Это связано с проблемами контроля, с налоговым правом, особым риском тихой цессии. Ссуды с таким обеспечением переносятся в самую низкую категорию качества.

Наиболее предпочтительным видом залога является ипотека (залог недвижимого имущества), к недостаткам которой относится трудность оценки, а к преимуществам – стабильность цены, неоднократное использование, простота контроля за сохранностью, возможность использования залогодателем. При принятии такого вида залога банк-кредитор обращает внимание на его ликвидность. Чем более ликвиден залог, тем более высокое качество имеет кредит, выданный под его обеспечение.

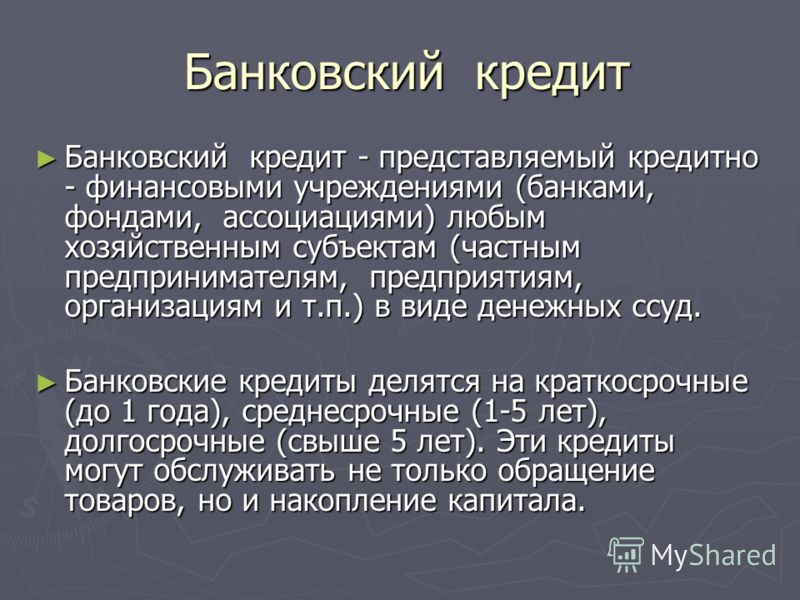

Обеспеченный кредит против необеспеченного кредита: в чем разница?

Есть два разных типа ссуд: обеспеченные ссуды и необеспеченные ссуды. Понимание различий между ними является важным шагом в достижении финансовой грамотности и может иметь долгосрочное влияние на ваше финансовое здоровье.

Как правило, обеспеченный заем требует от заемщиков предоставления залога, а необеспеченный заем — нет. Эта разница влияет на вашу процентную ставку, лимит заимствования и условия погашения.

У выбора обеспеченной и необеспеченной ссуды есть свои плюсы и минусы, поэтому мы подчеркнули для вас различия здесь:

Обеспеченный заем

Обеспеченные кредиты защищены активом. Купленный предмет, например дом или автомобиль, можно использовать в качестве залога. Кредитор будет удерживать документ или титул до тех пор, пока ссуда не будет выплачена полностью. Другие предметы также могут быть использованы для поддержки ссуды. Сюда входят акции, облигации или личное имущество.

Другие предметы также могут быть использованы для поддержки ссуды. Сюда входят акции, облигации или личное имущество.

Обеспеченные ссуды — это наиболее распространенный способ занять большие суммы денег.Кредитор собирается дать ссуду только крупной сумме с обещанием, что она будет возвращена. Поставить свой дом на карту — это способ убедиться, что вы сделаете все возможное, чтобы погасить ссуду.

Обеспеченные кредиты предназначены не только для новых покупок. Обеспеченные ссуды могут также представлять собой ссуды под залог жилья или кредитные линии под залог собственного капитала. Они основаны на текущей стоимости вашего дома за вычетом оставшейся суммы задолженности. Эти ссуды используют ваш дом в качестве залога.

Обеспеченная ссуда означает, что вы обеспечиваете гарантию возврата ссуды.Риск заключается в том, что если вы не сможете погасить обеспеченную ссуду, кредитор может продать ваше обеспечение, чтобы погасить ссуду.

Преимущества обеспеченных кредитов:

- Пониженная цена

- Более высокие лимиты заимствования

- Более длительные сроки погашения

Примеры обеспеченных кредитов:

- Ипотека — Ипотека — это ссуда для оплаты дома.

Ваши ежемесячные платежи по ипотеке будут состоять из основной суммы и процентов, а также налогов и страховки.

Ваши ежемесячные платежи по ипотеке будут состоять из основной суммы и процентов, а также налогов и страховки. - Кредитная линия собственного капитала — Кредит или кредитная линия собственного капитала (HELOC) позволяет вам занимать деньги, используя собственный капитал вашего дома в качестве залога.

- Автокредит — автокредит — это вариант автокредитования, который вы можете получить через дилера, банк или кредитный союз.

- Ссуда на лодку — Ссуда на лодку — это ссуда для оплаты лодки. Подобно автокредиту, ссуда на лодку включает в себя ежемесячный платеж и процентную ставку, которая определяется множеством факторов.

- Ссуда на автотранспортное средство для отдыха — Ссуда на автотранспортное средство для отдыха — это ссуда для оплаты дома на колесах. Он также может охватывать туристический трейлер.

Ваши ежемесячные платежи по ипотеке будут состоять из основной суммы и процентов, а также налогов и страховки.

Ваши ежемесячные платежи по ипотеке будут состоять из основной суммы и процентов, а также налогов и страховки.Определение, типы, обеспечение vs.Безопасность

Что такое обеспечение?

Залог — это актив или собственность, которые физическое или юридическое лицо предлагает кредитору в качестве обеспечения ссуды. Он используется как способ получения ссуды, выступая в качестве защиты от потенциальных убытков для кредитора в случае неисполнения обязательств заемщиком. Невыполнение обязательств. Невыполнение обязательств по ссуде происходит, когда заемщик не может выплатить ссуду в установленный срок. Время наступления дефолта зависит от условий, согласованных кредитором и заемщиком. Некоторые ссуды не имеют дефолта после пропуска одного платежа, тогда как другие — только после пропуска трех или более платежей.в его платежах. В таком случае залог становится собственностью кредитора для компенсации невозвращенных заемных денег.

Он используется как способ получения ссуды, выступая в качестве защиты от потенциальных убытков для кредитора в случае неисполнения обязательств заемщиком. Невыполнение обязательств. Невыполнение обязательств по ссуде происходит, когда заемщик не может выплатить ссуду в установленный срок. Время наступления дефолта зависит от условий, согласованных кредитором и заемщиком. Некоторые ссуды не имеют дефолта после пропуска одного платежа, тогда как другие — только после пропуска трех или более платежей.в его платежах. В таком случае залог становится собственностью кредитора для компенсации невозвращенных заемных денег.

Например, если человек хочет взять ссуду в банке, типы розничных банков В целом, существует три основных типа розничных банков. Это коммерческие банки, кредитные союзы и некоторые инвестиционные фонды, предлагающие розничные банковские услуги. Все трое работают над предоставлением аналогичных банковских услуг. К ним относятся текущие счета, сберегательные счета, ипотека, дебетовые карты, кредитные карты и личные ссуды. , он может использовать свой автомобиль или право собственности на имущество в качестве залога. Если он не выплатит ссуду, залог может быть арестован банком по соглашению двух сторон. Если заемщик завершил выплату кредита, то залог возвращается в его владение.

, он может использовать свой автомобиль или право собственности на имущество в качестве залога. Если он не выплатит ссуду, залог может быть арестован банком по соглашению двух сторон. Если заемщик завершил выплату кредита, то залог возвращается в его владение.

Типы обеспечения

Для того, чтобы иметь возможность успешно получить ссуду, каждый владелец бизнеса или физическое лицо должен знать различные типы обеспечения, которые можно использовать при заимствовании.

1. Недвижимость

Самым распространенным типом залога, используемым заемщиками, является недвижимость. Недвижимость — это недвижимость, состоящая из земли и улучшений, включая здания, приспособления, дороги, сооружения и инженерные сети. Права собственности дают право собственности на землю, улучшения и природные ресурсы, такие как полезные ископаемые, растения, животные, вода и т. Д., Такие как дом или земельный участок. Такая недвижимость имеет высокую стоимость и низкую амортизацию. Однако это также может быть рискованно, потому что, если собственность заблокирована из-за дефолта, ее больше нельзя будет вернуть.

Однако это также может быть рискованно, потому что, если собственность заблокирована из-за дефолта, ее больше нельзя будет вернуть.

2. Кредит под залог наличными

Денежные средства — еще один распространенный тип обеспечения, потому что он работает очень просто. Физическое лицо может взять ссуду в банке, в котором у него есть активные счета, а в случае дефолта банк может ликвидировать его счета, чтобы вернуть заемные деньги.

3. Финансирование инвентаризации

Сюда входит инвентаризация Инвентаризация Инвентаризация — это счет текущих активов, находящийся в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, которые служат обеспечением ссуды.В случае невыполнения обязательств кредитор может продать перечисленные в инвентаре предметы для возмещения убытков.

4. Обеспечение по счету-фактуре

Счета-фактуры — это один из видов обеспечения, используемых малыми предприятиями, в котором счета-фактуры клиентам бизнеса, которые все еще неоплачены — неоплачены — используются в качестве обеспечения.

5. Общие залоговые права

Сюда входит использование залогового права, которое представляет собой юридическое требование, позволяющее кредитору распоряжаться активами бизнеса, не выплачивающего ссуду.

Займы без залога

Не все ссуды требуют залога, особенно если у заемщика нет недвижимости, которую можно предложить. В таком случае есть несколько способов заимствования денег, в том числе:

1. Необеспеченные займы

Судя по названию, необеспеченные займы не дают кредитору никаких гарантий или защиты в том, что деньги будут возвращены. . Однако они обычно включают относительно меньшие суммы, чем те, которые могут быть предоставлены под залог.Примеры необеспеченных ссуд включают долги по кредитным картам.

2. Онлайн-займы

С развитием технологий появляется намного больше способов получить ссуду. Фактически, теперь люди могут получать онлайн-ссуды, которые не требуют залога и часто быстро утверждаются. После заполнения формы заявки кредитор сообщит заявителю, одобрен ли он или она, какова сумма ссуды, процентная ставка и как предполагается производить платежи.

После заполнения формы заявки кредитор сообщит заявителю, одобрен ли он или она, какова сумма ссуды, процентная ставка и как предполагается производить платежи.

3.Использование совладельца или соавтора

Эти типы ссуд не требуют наличия имущества в качестве залога. Вместо этого другой человек, помимо заемщика, подписывает ссуду. Если заемщик не выполняет свои обязательства, со-подписывающая сторона обязана выплатить заем. Кредиторы предпочитают совладельцев с более высоким кредитным рейтингом, чем заемщика. Совместно подписанный заем часто является одним из способов, с помощью которого человек, не имеющий установленного кредита, может начать создание кредитной истории.

Обеспечение и безопасность

Обеспечение и обеспечение — два термина, которые часто сбивают с толку людей, считающих, что эти термины полностью синонимичны.На самом деле это две разные концепции. Различия объясняются ниже:

- Залог — это любое имущество или актив, предоставленный заемщиком кредитору для обеспечения ссуды. Это служит гарантией того, что кредитор не понесет значительных убытков. Ценные бумаги, с другой стороны, относятся конкретно к финансовым активам (таким как акции), которые используются в качестве обеспечения. Использование ценных бумаг при получении кредита называется кредитованием с использованием ценных бумаг.

- Обеспечение может быть правом собственности на земельный участок, автомобиль или дом и участок, а ценные бумаги — это такие вещи, как облигации, фьючерсы, свопы, опционы. право, но не обязательство, купить или продать актив к определенной дате (дате истечения срока действия) по указанной цене (цене исполнения).Есть два типа опционов: колл и пут. Опционы США могут быть исполнены в любое время и по акциям.

- Залог или, по крайней мере, право собственности на него остается у кредитора в течение всего времени, пока заемщик выплачивает ссуду. Ценные бумаги, с другой стороны, позволяют заемщику получать выгоду как от ссуды, так и от портфеля ценных бумаг, даже если ссуда все еще выплачивается, поскольку портфель ценных бумаг остается под контролем заемщика. Однако кредитор принимает на себя больший риск, поскольку стоимость ценных бумаг может существенно колебаться.

Это служит гарантией того, что кредитор не понесет значительных убытков. Ценные бумаги, с другой стороны, относятся конкретно к финансовым активам (таким как акции), которые используются в качестве обеспечения. Использование ценных бумаг при получении кредита называется кредитованием с использованием ценных бумаг.

Это служит гарантией того, что кредитор не понесет значительных убытков. Ценные бумаги, с другой стороны, относятся конкретно к финансовым активам (таким как акции), которые используются в качестве обеспечения. Использование ценных бумаг при получении кредита называется кредитованием с использованием ценных бумаг. Однако кредитор принимает на себя больший риск, поскольку стоимость ценных бумаг может существенно колебаться.

Однако кредитор принимает на себя больший риск, поскольку стоимость ценных бумаг может существенно колебаться.Дополнительные ресурсы

Благодарим вас за то, что прочитали объяснение залога в CFI. CFI является официальным поставщиком глобальной сертификации финансового моделирования и оценки (FMVA) ™ FMVA®. Присоединяйтесь к более чем 850 000 студентов, которые работают в таких компаниях, как Amazon, J.P. Morgan и Ferrari, по программе сертификации, разработанной, чтобы помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI:

- Loan CovenantLoan CovenantЗаймный договор — это соглашение, устанавливающее условия кредитной политики между заемщиком и кредитором.Соглашение дает кредиторам свободу действий в погашении ссуд, при этом защищая свою кредитную позицию. Аналогичным образом, из-за прозрачности нормативных требований, заемщики получают четкие ожидания в отношении

- Старшего и Субординированного долга Старшего и Субординированного долга Чтобы понять приоритетный и субординированный долг, мы должны сначала проанализировать стек капитала. Стек капитала определяет приоритетность различных источников финансирования. Старший и субординированный долг относятся к их положению в стеке капитала компании.В случае ликвидации первоочередной долг выплачивается в первую очередь.

- Краткосрочная ссуда Краткосрочная ссуда Краткосрочная ссуда — это тип ссуды, который получен для поддержки временной потребности в личном или деловом капитале.

- Ведущие банки США Ведущие банки США По данным Федеральной корпорации по страхованию вкладов США, по состоянию на февраль 2014 г. в США насчитывалось 6799 коммерческих банков, застрахованных FDIC. Центральным банком страны является Федеральный резервный банк, который возник после принятие Закона о Федеральной резервной системе в 1913 г.

Стек капитала определяет приоритетность различных источников финансирования. Старший и субординированный долг относятся к их положению в стеке капитала компании.В случае ликвидации первоочередной долг выплачивается в первую очередь.

Стек капитала определяет приоритетность различных источников финансирования. Старший и субординированный долг относятся к их положению в стеке капитала компании.В случае ликвидации первоочередной долг выплачивается в первую очередь.Основные различия между обеспеченными и обеспеченными активамиБеззалоговые кредиты

Каждый раз, занимая деньги в банке или даже у частного лица, вы берете ссуду. Кредитор может разрешить вам занять деньги только с вашим обещанием вернуть их. Или кредитор может потребовать, чтобы вы использовали актив в качестве обеспечения ссуды. Это основное различие заключается в разнице между обеспеченными и необеспеченными займами.

Или кредитор может потребовать, чтобы вы использовали актив в качестве обеспечения ссуды. Это основное различие заключается в разнице между обеспеченными и необеспеченными займами.

Что такое обеспеченные ссуды?

Обеспеченные ссуды — это ссуды, обеспеченные активом, например, дом в случае ипотечной ссуды или автомобиль с автокредитом.Этот актив является залогом по ссуде. Когда вы соглашаетесь на ссуду, вы соглашаетесь с тем, что кредитор может вернуть залог, если вы не выплатите ссуду в соответствии с договоренностью.

Даже несмотря на то, что кредиторы возвращают собственность за просроченные обеспеченные ссуды, вы все равно можете оказаться в долгу по ссуде в случае невыполнения обязательств. Когда кредиторы возвращают собственность в собственность, они продают ее и используют вырученные средства для выплаты ссуды. Если недвижимость не продается за достаточно денег, чтобы полностью покрыть ссуду, вы должны будете оплатить разницу.

Что такое необеспеченные ссуды?

То же самое не относится к необеспеченной ссуде. Беззалоговая ссуда не связана ни с одним из ваших активов, и кредитор не может автоматически конфисковать вашу собственность в качестве оплаты ссуды. Личные ссуды и студенческие ссуды являются примерами необеспеченных ссуд, потому что они не привязаны к какому-либо активу, который кредитор может взять, если вы не выполните свои платежи по ссуде.

Беззалоговая ссуда не связана ни с одним из ваших активов, и кредитор не может автоматически конфисковать вашу собственность в качестве оплаты ссуды. Личные ссуды и студенческие ссуды являются примерами необеспеченных ссуд, потому что они не привязаны к какому-либо активу, который кредитор может взять, если вы не выполните свои платежи по ссуде.

Как правило, вам необходимо иметь хорошую кредитную историю и солидный доход, чтобы получить одобрение на получение необеспеченной ссуды.Суммы ссуды могут быть меньше, поскольку у кредитора нет залога, который можно было бы арестовать в случае невыполнения обязательств по платежам.

Кредитная отчетность по обеспеченным и необеспеченным кредитам

Кредиторы могут (и делают) сообщать историю платежей по обоим типам ссуд в кредитные бюро. Просроченные платежи и невыполнения обязательств по обоим типам ссуд могут быть указаны в вашем кредитном отчете.

В случае ссуд с обеспечением кредитор может использовать обращение взыскания или повторное вступление во владение, чтобы забрать актив, привязанный к ссуде. Это может привести к добавлению дополнительных отрицательных записей в ваш кредитный отчет.

Это может привести к добавлению дополнительных отрицательных записей в ваш кредитный отчет.

Почему выбирают обеспеченный кредит?

Из-за риска конфискации вашей собственности, если вы не погасите ссуду, вы можете задаться вопросом, почему кто-то выбрал бы обеспеченную ссуду. Люди иногда выбирают обеспеченные ссуды, потому что их кредитная история не позволяет им получить одобрение на получение необеспеченной ссуды. Поскольку обеспеченные ссуды обеспечиваются активами, кредиторы имеют меньший риск предоставления ссуды вам.

В случае некоторых ссуд — ипотечных или автокредитов — кредитор не утвердит вашу заявку, если у него нет разрешения вступить во владение недвижимостью в случае вашего невыполнения обязательств.Некоторые ссуды обеспечены дизайном — это включает титульные ссуды и ссуды под залог.

Обеспеченные ссуды также позволяют заемщикам получить разрешение на более высокие лимиты ссуды. Даже если вы имеете право на получение более крупного кредита, вы все равно должны быть осторожны при выборе кредита, который вы можете себе позволить. Выбирая займы с обеспечением, обращайте внимание на процентную ставку, срок погашения и сумму ежемесячного платежа.

Выбирая займы с обеспечением, обращайте внимание на процентную ставку, срок погашения и сумму ежемесячного платежа.

Что такое обеспеченный заем?

Обеспеченные ссуды — это ссуды, требующие наличия имущества или активов для «обеспечения» ссуды.Не для каждой ссуды требуется обеспечение, но в некоторых случаях это необходимо. Залогом может быть актив, деньги, собственность или что-то еще.

Если вы обсуждаете, получить ли ссуду, обеспеченную или необеспеченную, продолжайте читать, чтобы точно понять, что такое обеспеченная ссуда и как она работает.

Что такое обеспеченный заем?

Обеспеченный заем — это когда кредитор требует, чтобы вы использовали часть собственности, актив или деньги в качестве залога для получения финансирования. Вот некоторые примеры обеспеченного кредита:

- Ипотека

- Кредиты под залог собственного капитала

- Кредиты под залог автомобиля

- Автокредиты

Залог обычно вступает в игру, если вы не платите и ваша учетная запись переходит в режим дефолта (подробнее об этом позже).

Как работает обеспеченный заем

Обеспеченные или нет, ссуды позволяют вам брать деньги в долг, чтобы что-то купить сейчас, а затем возвращать их позже, обычно ежемесячно.

Вы можете найти обеспеченные ссуды практически у любого кредитора, который предоставляет ссуды потребителям. Большинство кредиторов будут предлагать традиционные обеспеченные ссуды, такие как ипотека и автокредиты. Однако есть альтернативы. Например, Wells Fargo предлагает обеспеченные ссуды, при которых вы можете использовать свои сбережения или CD-счет в качестве залога.

Большинство обеспеченных кредитов требуют проверки кредитоспособности. Это означает, что кредиторы будут определять вашу процентную ставку на основе вашей кредитной истории и кредитного рейтинга. Процентные ставки по обеспеченным кредитам, как правило, ниже по сравнению с необеспеченными кредитами, поскольку вы используете актив для обеспечения своей ссуды.

Если кредитор одобряет вашу ссуду, вы получаете деньги, но кредитор накладывает «залог» на ваше обеспечение. По сути, залог дает кредитору права на собственность.

По сути, залог дает кредитору права на собственность.

Если вы задержите платежи и просрочите свои обязательства, кредитор имеет право изъять вашу собственность из-за залогового удержания.Чтобы возместить стоимость вашей ссуды, кредитор может продать конфискованный им актив.

Следующий калькулятор поможет вам понять, какой будет ваш ежемесячный платеж, чтобы избежать предложений, которые превышают ваш бюджет:

Даже если ваш кредитор перепродает ваши активы, деньги от продажи могут не покрыть всю сумму вашей задолженности по ссуде. В этот момент кредитор может привлечь вас к погашению оставшейся суммы.

Примеры того, как кредиторы забирают вашу собственность, включают потерю права выкупа дома, когда ваши платежи по ипотеке становятся невыполненными, или возвращение права собственности на автомобиль, если вы не выплачиваете ссуду на право собственности.

Обеспеченные ссуды и необеспеченные ссуды

В то время как обеспеченные ссуды требуют залога, необеспеченные ссуды не требуют обеспечения ссуды. Вместо этого кредиторы выдают ссуды в зависимости от вашей кредитоспособности. Обеспеченные и необеспеченные кредиты имеют несколько ключевых отличий:

Вместо этого кредиторы выдают ссуды в зависимости от вашей кредитоспособности. Обеспеченные и необеспеченные кредиты имеют несколько ключевых отличий:

| Обеспеченный заем | Заем без обеспечения | |

| Кредитный рейтинг | Использует кредитный рейтинг для определения права на участие и процентной ставки | Использует кредитный рейтинг для определения права на участие и процентной ставки |

| Залог | Требуется обеспечение активов, имущества или денежных средств для выдачи ссуды | Залог не требуется |

| Тип кредита | Включает ипотечные кредиты, ссуды под залог недвижимости, автокредиты, обеспеченные кредитные карты и кредитные линии под залог собственного капитала | Включая студенческие ссуды, личные ссуды и кредитные карты |

| Тарифы | Процентные ставки обычно ниже из-за обеспечения | Процентные ставки обычно выше, поскольку кредитор принимает на себя больший финансовый риск |

| Штраф за невыполнение обязательств | Ваша собственность, активы или деньги конфискованы, чтобы расплатиться, и ваш кредитный рейтинг упадет | Заем, скорее всего, поступит в счет погашения, ваш кредитный рейтинг резко упадет, и от вас все равно могут потребовать вернуть его полностью |

Плюсы и минусы обеспеченных кредитов

Плюсы

Потенциально более низкая процентная ставка

Разрешены некоторые налоговые вычеты

Нижний порог для квалификации

Объяснение плюсов

- Потенциально более низкая процентная ставка : Поскольку обеспеченные ссуды привязаны к активу или собственности, процентные ставки, как правило, ниже, поскольку существует меньший финансовый риск на стороне кредитора. Кредиторы уверены, что они вернут свои деньги, будь то в виде ежемесячных выплат от вас или продажи собственности.

- Разрешены некоторые налоговые вычеты. : Некоторые обеспеченные ссуды, например ипотека, позволяют вычесть из ваших налогов уплаченные вами проценты (до определенной суммы). Большинство ссуд под залог недвижимости также имеют это преимущество.

- Нижний порог для квалификации : Поскольку вы выставляете обеспечение, барьер для квалификации ниже. Вместо того, чтобы учитывать ваш кредитный рейтинг и историю, он также принимает во внимание то, что вы используете для обеспечения ссуды.

Кредиторы уверены, что они вернут свои деньги, будь то в виде ежемесячных выплат от вас или продажи собственности.

Кредиторы уверены, что они вернут свои деньги, будь то в виде ежемесячных выплат от вас или продажи собственности.Объяснение минусов

- Могут быть потеряны активы : Если вы не будете вносить своевременные платежи каждый месяц, вы можете столкнуться с потерей залога, будь то дом или машина.

- Не такая гибкая возможность заимствования : Некоторые необеспеченные ссуды, например личные ссуды, позволяют вам тратить ссуду на все, что вы хотите. Конкретные обеспеченные ссуды обычно привязаны к залогу, который вы предоставляете. Например, к вашему дому привязана ипотека.Ваш автокредит привязан к автомобилю, который вы покупаете.

Конкретные обеспеченные ссуды обычно привязаны к залогу, который вы предоставляете. Например, к вашему дому привязана ипотека.Ваш автокредит привязан к автомобилю, который вы покупаете.

Конкретные обеспеченные ссуды обычно привязаны к залогу, который вы предоставляете. Например, к вашему дому привязана ипотека.Ваш автокредит привязан к автомобилю, который вы покупаете.Как получить обеспеченный кредит

Обеспеченные ссуды могут поступать из нескольких разных источников, включая традиционные банки, кредитные союзы и онлайн-кредиторы.

Если вы хотите взять ссуду, ищите кредиторов, которые специализируются в той области, в которой вы хотите получить ссуду. Например, если вы ищете ипотечный кредит, ищите кредиторов, которые предлагают ипотечные кредиты. Сравните кредиторов и получите предварительную квалификацию, чтобы узнать, какие из них предлагают самые низкие процентные ставки и лучшие условия погашения.

Кредиторы могут обработать большинство заявок на обеспеченные ссуды в течение нескольких часов (например, ссуды на покупку автомобилей), но рассмотрение ипотечных и жилищных ссуд может занять месяц или два. Суммы финансирования зависят от типа ссуды, которую вы получаете.

Альтернативы обеспеченным займам

В большинстве случаев альтернативы ссуды под обеспечение будут дорогостоящими. Ссуды до зарплаты предлагают быстрое финансирование, заимствованное под вашу следующую зарплату, но ваша годовая процентная ставка может достигать около 400%.

Защищенные кредитные карты могут привлечь ваше внимание, но они могут быть не лучшим выбором, потому что для открытия счета они требуют внесения денежного депозита.Другой вариант — необеспеченная кредитная карта для плохой кредитной истории. Процентная ставка может быть выше средней, но кредитная линия может помочь вам свести концы с концами. Просто не забывайте погашать остаток по кредитной карте каждый месяц, чтобы не платить проценты.

Ключевые выводы

- Обеспеченная ссуда — это ссуда, которая требует залога, такого как имущество, активы или денежные средства.

- Несколько распространенных типов обеспеченных ссуд включают ипотечные ссуды, ссуды под залог недвижимости и автокредиты.

- Если вы не выплатите свой обеспеченный кредит, кредитор может наложить арест на предоставленное вами обеспечение, чтобы получить финансирование.Это может быть ваш дом или машина, в зависимости от типа обеспеченного кредита.

- Альтернативы обеспеченным кредитам включают необеспеченные ссуды, такие как личные ссуды, ссуды до зарплаты, а также обеспеченные и необеспеченные кредитные карты.

- Убедитесь, что вы знаете, каковы риски при получении обеспеченной ссуды, и у вас есть твердый план ее возврата.

Требования к залоговому обеспечению для кредитов малому бизнесу

Резюме

Многие традиционные кредиторы, такие как банки, кредитные союзы и Управление малого бизнеса (SBA), требуют залога для обеспечения ссуды для малого бизнеса.К сожалению, это затрудняет получение кредита для здорового и прибыльного бизнеса, поскольку ему не хватает того, что традиционный кредитор посчитал бы подходящим залогом. Имея это в виду, важно понимать, что такое обеспечение, как кредиторы оценивают и оценивают ваше обеспечение и что некоторые кредиторы используют вместо конкретного обеспечения для обеспечения ссуды. Читайте дальше, чтобы узнать больше о требованиях к залоговому обеспечению для кредитов малому бизнесу.

Имея это в виду, важно понимать, что такое обеспечение, как кредиторы оценивают и оценивают ваше обеспечение и что некоторые кредиторы используют вместо конкретного обеспечения для обеспечения ссуды. Читайте дальше, чтобы узнать больше о требованиях к залоговому обеспечению для кредитов малому бизнесу.

Традиционно для большинства традиционных кредиторов малого бизнеса требовалось конкретное обеспечение для обеспечения ссуды для малого бизнеса.Традиционные кредиторы, такие как банки, обычно ищут безопасные активы, такие как недвижимость или оборудование, в качестве залога; хотя все ценное, что кредитор может продать для погашения вашего долга, в случае невыполнения обязательств может быть принято — в зависимости от кредитора.

Традиционные кредиторы (которым часто требуется конкретное обеспечение) могут использовать обеспечение, чтобы определить, сколько они будут ссужать бизнесу. Стоимость залога используется для определения того, что называется соотношением ссуды к стоимости, в зависимости от характера залога. Другими словами, ваш банкир может разрешить вам брать взаймы под 75 процентов стоимости оцениваемой недвижимости или от 60 до 80 процентов стоимости того, что они называют готовыми запасами. Поскольку отдельные кредиторы могут по-разному рассматривать свои отношения кредита к стоимости, вам нужно спросить любого потенциального кредитора, как они намереваются установить это значение.

Другими словами, ваш банкир может разрешить вам брать взаймы под 75 процентов стоимости оцениваемой недвижимости или от 60 до 80 процентов стоимости того, что они называют готовыми запасами. Поскольку отдельные кредиторы могут по-разному рассматривать свои отношения кредита к стоимости, вам нужно спросить любого потенциального кредитора, как они намереваются установить это значение.

SBA требует залога в качестве обеспечения по большинству кредитов SBA (при наличии ценных активов). При описании требований к обеспечению для ссуды 7 (a), согласно SBA, «SBA обычно не отклоняет ссуду, если неадекватность обеспечения является неблагоприятным фактором только .Другими словами, если остальная часть вашего заявления выглядит хорошо, но у вас нет адекватного обеспечения, ваша заявка на ссуду 7 (a) не будет немедленно отклонена, потому что у вас нет достаточного обеспечения, но они будут Вероятно, вы захотите обеспечить ссуду всем имеющимся у вас залоговым обеспечением от до .

Определение SBA, которое довольно прямолинейно и может служить хорошим руководством для другого традиционного финансирования, звучит так:

«Активы, такие как оборудование, здания, дебиторская задолженность и (в некоторых случаях) запасы, считаются возможными источниками погашения, если они могут быть проданы банком за наличные.Обеспечение может состоять из активов, которые могут использоваться в бизнесе, а также личных активов, которые остаются вне бизнеса.

Можно предположить, что все активы, финансируемые за счет заемных средств, будут использоваться в качестве обеспечения ссуды. В зависимости от того, сколько собственного капитала вы внесли в приобретение этих активов, кредитор может потребовать другие бизнес-активы в качестве обеспечения.

«Сертифицированные оценки требуются для ссуд на сумму более 250 000 долларов, обеспеченных коммерческой недвижимостью.SBA может потребовать профессиональную оценку как деловых, так и личных активов, а также провести любое необходимое обследование и / или технико-экономическое обоснование.

Когда недвижимость используется в качестве залога, банки и другие регулируемые кредиторы по закону обязаны получать стороннюю оценку по сделкам на сумму 50 000 долларов и более ».

Когда недвижимость используется в качестве залога, банки и другие регулируемые кредиторы по закону обязаны получать стороннюю оценку по сделкам на сумму 50 000 долларов и более ».После того, как предложенное вами обеспечение будет принято, банкир определит соотношение суммы кредита к стоимости в зависимости от характера актива.

Большинство традиционных кредиторов требуют обеспечения ссуды для малого бизнеса, но есть и другие кредиторы, которые не требуют определенного типа или стоимости конкретного актива для утверждения ссуды, но обеспечивают ссуду общим залогом на активы вашего бизнеса.

Общее право залога на бизнес-активы или обеспечение по сравнению со специальным залогом

Некоторые кредиторы, в том числе многие онлайн-кредиторы, не требуют конкретного залога, а требуют общего залога на ваши бизнес-активы (без оценки этих бизнес-активов) и личной гарантии для обеспечения ссуды. Хотя эти ссуды обеспечены залогом, подход с общим залоговым удержанием может упростить и / или ускорить процесс получения ссуды, в зависимости от характера вашего бизнеса и ваших бизнес-активов.

Более того, поскольку ссуда не основана на соотношении ссуды к стоимости какого-либо конкретного обеспечения, кредитор использует другие точки данных для оценки кредитоспособности владельца бизнеса. Например, глядя на общее состояние вашего бизнеса, ваш денежный поток, а также ваш личный и деловой кредитный профиль, вы можете даже претендовать на большее, чем если бы вы получили ссуду с традиционным обеспечением.

Рассматривая процесс ссуды по-другому, многие кредиторы, такие как OnDeck, предоставляют больше капитала малым предприятиям, у которых нет необходимых активов, необходимых для обеспечения ссуды в местном банке.Это означает, что отсутствие достаточного обеспечения для бизнеса не обязательно означает, что вы не можете получить ссуду для малого бизнеса.

Нажмите ЗДЕСЬ, если вы хотите узнать больше о ссуде для малого бизнеса.

Что это такое, как это работает и как получить — советник Forbes

От редакции: Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Обеспеченные ссуды могут помочь заемщикам получить столь необходимые денежные средства или совершить крупные покупки — например, дом или новую машину — часто с менее строгими квалификационными требованиями, чем необеспеченные ссуды.Заложив ценные активы, заемщик может получить финансирование, сохраняя при этом низкие процентные ставки. Кредиторы также сталкиваются с меньшим риском при предоставлении обеспеченных кредитов, поскольку они могут изъять залог или вернуть залог в случае дефолта заемщика.

Что такое обеспеченный заем?

Обеспеченная ссуда — это ссуда, обеспеченная или обеспеченная ценным активом, таким как недвижимость, денежные счета или автомобиль. Во многих случаях ссуда обеспечивается базовым активом, который финансируется как дом или автомобиль; в качестве альтернативы заемщики могут предоставить другое обеспечение, например инвестиции или ценные предметы коллекционирования.

Если заемщик не выполняет свои обязательства по обеспеченному займу, кредитор может изъять, лишить права выкупа или иным образом арестовать актив, чтобы возместить непогашенный остаток. По этой причине обеспеченные ссуды представляют меньший риск для кредиторов и, следовательно, часто имеют более низкие процентные ставки и требования к заемщикам, чем необеспеченные ссуды.

По этой причине обеспеченные ссуды представляют меньший риск для кредиторов и, следовательно, часто имеют более низкие процентные ставки и требования к заемщикам, чем необеспеченные ссуды.

Обеспеченные и необеспеченные ссуды

Например, в случае обеспеченных и необеспеченных личных кредитов заемщик с высоким кредитным рейтингом может претендовать на получение необеспеченного кредита с низкой процентной ставкой без необходимости залога.Другой заявитель на тот же необеспеченный заем может не соответствовать требованиям и ему придется полагаться на обеспеченный опцион, поскольку они представляют больший риск. Один тип ссуды не обязательно лучше другого, но важно понимать свои варианты, прежде чем подписываться на пунктирной линии.

Как работают обеспеченные кредиты

Обеспеченные ссуды позволяют заемщикам получить единовременную денежную сумму для покрытия всего — от проектов по благоустройству дома до покупки автомобиля или дома. Обычно вы можете получить эти ссуды в традиционных банках, кредитных союзах, онлайн-кредитных организациях, автосалонах и ипотечных кредитных организациях.

Несмотря на то, что обеспеченные ссуды менее опасны для кредиторов, процесс подачи заявки обычно требует жесткой проверки кредитоспособности, хотя некоторые кредиторы предлагают возможность предварительной квалификации с помощью простого запроса на получение кредита. И хотя по обеспеченным кредитам начисляются проценты, как и по другим кредитам, заемщики могут получить доступ к более низким годовым процентным ставкам (APR), чем те, которые доступны с необеспеченными опционами.

После того, как заемщик имеет право на получение обеспеченного кредита, кредитор помещает залог в залог заемщика. Это дает кредитору право изъять залог, если заемщик не выполняет свои обязательства по ссуде.Стоимость обеспечения должна быть больше или равна непогашенному остатку по кредиту, чтобы повысить шансы кредитора на возврат своих средств.

Что можно использовать в качестве обеспечения по обеспеченному ссуде?

Часто тип обеспечения, необходимого для обеспеченной ссуды, связан с основной целью этой ссуды. Наиболее известным примером этого является ипотека, в которой жилищный заем обеспечивается финансируемым домом. При этом соответствующий залог также может зависеть от ряда других факторов, в том числе от кредитора и суммы ссуды.Распространенные формы обеспечения включают:

Наиболее известным примером этого является ипотека, в которой жилищный заем обеспечивается финансируемым домом. При этом соответствующий залог также может зависеть от ряда других факторов, в том числе от кредитора и суммы ссуды.Распространенные формы обеспечения включают:

- Недвижимость, включая жилые дома, коммерческие здания, землю и долю в недвижимости

- Банковские счета, включая текущие счета, сберегательные счета, депозитные сертификаты (CD) и счета денежного рынка

- Инвестиции, такие как акции, паевые инвестиционные фонды и облигации

- Страховые полисы, например, страхование жизни

- Транспортные средства, от легковых, грузовых автомобилей и внедорожников до мотоциклов и лодок

- Прочие ценные активы, такие как драгоценные металлы, монеты и предметы коллекционирования

- Машины, оборудование, инвентарь и прочие хозяйственные активы

Что произойдет в случае дефолта по обеспеченной ссуде?

В случае невыполнения обязательств по обеспеченной ссуде ваш кредитор может изъять залог для возмещения непогашенного остатка по ссуде. В случае ипотеки это включает в себя подачу иска о лишении права выкупа в отношении заемщика. В случае невыполнения обязательств по автокредиту кредитор может вернуть себе профинансированное транспортное средство. Как правило, стоимость залога по ссуде должна соответствовать или превышать сумму ссуды — это увеличивает шансы кредитора ограничить свои убытки в случае дефолта.

В случае ипотеки это включает в себя подачу иска о лишении права выкупа в отношении заемщика. В случае невыполнения обязательств по автокредиту кредитор может вернуть себе профинансированное транспортное средство. Как правило, стоимость залога по ссуде должна соответствовать или превышать сумму ссуды — это увеличивает шансы кредитора ограничить свои убытки в случае дефолта.

Однако существуют определенные обстоятельства, при которых остаток по кредиту может превышать стоимость обеспечения. Например, если вы покупаете дом на пике рынка недвижимости, а затем не выполняете свои обязательства по ипотеке во время экономического спада, банк не сможет возместить сумму ипотечного кредита посредством продажи права выкупа.Если продажа обеспечения не покрывает всю непогашенную задолженность по ссуде, кредитор может попытаться вернуть оставшуюся сумму, подав судебное решение о дефиците.

Если у вас есть обеспеченный кредит и вы думаете, что можете не выполнить его обязательства, вы можете предпринять шаги, чтобы ограничить негативное влияние на ваш кредитный рейтинг. Немедленно свяжитесь со своим кредитором, проверьте свой бюджет и расставьте приоритеты по выплатам по обеспеченному займу, чтобы не потерять дом или другое ценное имущество.

Немедленно свяжитесь со своим кредитором, проверьте свой бюджет и расставьте приоритеты по выплатам по обеспеченному займу, чтобы не потерять дом или другое ценное имущество.

Виды обеспеченных кредитов

Ипотека и автокредиты, пожалуй, самые известные обеспеченные ссуды, но есть ряд других вариантов финансирования, которые могут потребовать обеспечения.Это наиболее распространенные виды обеспеченных кредитов:

- Ипотека. Ипотека — это распространенный тип ссуды, используемый для финансирования покупки дома или другой недвижимости. Эти ссуды обеспечены финансируемым имуществом, что означает, что кредитор может лишить права выкупа в случае дефолта заемщика.

- Кредитные линии собственного капитала. Кредитная линия под залог собственного капитала (HELOC) — это возобновляемая ссуда, обеспеченная собственным капиталом заемщика в их доме. Заемщик может использовать средства по мере необходимости.

- Ссуды под залог собственного капитала. Как и HELOC, ссуда под залог собственного капитала заемщика обеспечивается за счет собственного капитала заемщика. Однако в случае ссуды под залог собственного капитала заемщик получает единовременную денежную сумму, по которой сразу же начисляются проценты.

- Автокредиты. Автокредиты обеспечены финансируемым автомобилем. Чтобы защитить свою заинтересованность в обеспечении, кредитор сохраняет право собственности на профинансированное средство до тех пор, пока ссуда не будет полностью погашена.

- Займы физическим лицам под обеспечение. Обеспеченные личные ссуды позволяют заемщикам получить доступ к наличным деньгам, которые можно использовать для личных расходов, таких как ремонт дома, отпуск и медицинские расходы.

- Обеспеченные кредитные карты. С обеспеченной кредитной картой заемщик получает доступ к кредитной линии, равной сумме наличных денег, которую он вносит в качестве гарантийного депозита. Это делает эти карты отличным вариантом для заемщиков, пытающихся улучшить свои кредитные рейтинги.

Как и HELOC, ссуда под залог собственного капитала заемщика обеспечивается за счет собственного капитала заемщика. Однако в случае ссуды под залог собственного капитала заемщик получает единовременную денежную сумму, по которой сразу же начисляются проценты.

Как и HELOC, ссуда под залог собственного капитала заемщика обеспечивается за счет собственного капитала заемщика. Однако в случае ссуды под залог собственного капитала заемщик получает единовременную денежную сумму, по которой сразу же начисляются проценты.Как получить обеспеченную ссуду

Обеспеченные ссуды обычно доступны через традиционные банки и кредитные союзы, а также у онлайн-кредиторов, автосалонов и ипотечных кредиторов.Чтобы получить обеспеченный кредит, выполните следующие пять шагов:

- Проверьте свой кредитный рейтинг. Прежде чем подавать заявку на получение ссуды, проверьте свой кредитный рейтинг с помощью бесплатной онлайн-службы или поставщика кредитной карты. После того, как вы ознакомитесь со своим счетом, используйте эту информацию для предварительного квалификационного отбора для получения ссуды или предпримите шаги, чтобы улучшить свой счет и свои шансы на одобрение.

- Проверьте свой бюджет. Если вы подумываете о получении обеспеченного кредита, также полезно пересмотреть свой бюджет, чтобы определить, сколько вы можете себе позволить платить каждый месяц.При оформлении новой ссуды всегда важно учитывать выплаты по существующим долгам.

- Оцените стоимость потенциального обеспечения. Когда вы будете готовы сделать покупки для получения ссуды, оцените стоимость вашего потенциального залога, включая остатки денежных средств, собственный капитал и любое другое ценное имущество, чтобы узнать, сколько вы можете занять.

- Найдите лучшую ссуду. После оценки вашего кредитного рейтинга и суммы денег, которую вы можете позволить себе занять, начните исследовать кредиторов.Если вы подумываете о ссуде HELOC или под залог собственного капитала, обратитесь к своему текущему кредитору, чтобы узнать больше о возможных вариантах. Если вы планируете подать заявку на обеспеченный личный заем, поищите кредиторов, которые предлагают предварительную квалификацию без жесткой проверки кредитоспособности.

- Подайте официальную заявку. После предварительной квалификации у кредитора подайте официальную заявку. В отличие от процесса подачи заявки на получение необеспеченной ссуды, кредиторы, предлагающие обеспеченные ссуды, скорее всего, потребуют оценки для подтверждения стоимости вашего залога перед предоставлением ссуды.

Плюсы обеспеченных кредитов

- Вы можете получить доступ к более низким процентным ставкам с обеспеченной ссудой, чем с необеспеченной альтернативой

- Было бы легче получить квалификацию, потому что обеспеченные ссуды представляют меньший риск для кредиторов

- Заемщики могут воспользоваться налоговыми вычетами при выплате процентов по некоторым обеспеченным кредитам, таким как ипотечные кредиты

Минусы обеспеченных кредитов

- В случае невыполнения обязательств по кредиту залог может быть возвращен в собственность или взыскано на

- Займы менее гибкие, поскольку допустимое использование кредита часто привязано к самому залогу

8 вопросов, удерживающих вас от получения бизнес-ссуды

- Плохая кредитная история и низкий денежный поток могут помешать малому бизнесу получить ссуду.

- Прежде чем подавать заявку на получение бизнес-кредита, убедитесь, что ваши финансовые документы в порядке и что вы понимаете, что от вас нужно кредиторам.

- Хороший бизнес-план делает ваш бизнес привлекательным для кредиторов, увеличивая шансы на получение ссуды.

Бизнес-кредиты могут иметь важное значение для запуска стартапа или расширения существующей компании, поскольку средства часто используются для обеспечения запасов, приобретения оборудования, аренды производственных площадей, найма сотрудников или покрытия множества других расходов.Однако новым компаниям может быть сложно получить бизнес-ссуды. Помните об этих восьми препятствиях, которые могут помешать вам получить одобрение на получение ссуды для малого бизнеса.

1. Плохая кредитная история

Кредитные отчеты — один из инструментов, используемых кредиторами для определения надежности заемщика. Если в вашем кредитном отчете указано, что в прошлом вам не уделялось должного внимания при выплате долгов, вам может быть отказано в ссуде.

Пол Штек, главный операционный директор Spread Bagelry, работал с сотнями франчайзи малого бизнеса, многие из которых имеют плохую личную репутацию в результате болезни, развода или других смягчающих обстоятельств.

«Иногда очень хорошие люди по независящим от них причинам имеют проблемы с кредитами, и, к сожалению, это реальный барьер для входа в мир малого бизнеса», — сказал Штек.

Посетите сайт

Трудно претендовать на ссуду для малого бизнеса с кредитным рейтингом ниже 700.

«Оценка 720 кажется волшебным числом, выше которого ваша вероятность резко возрастает, а ниже которого она резко снижается. «, — сказал Брайан Кэрнс, основатель ProStrategix Consulting, которая предоставляет множество услуг для стартапов и малого бизнеса.

Если ваш счет меньше 700, Кэрнс рекомендует сосредоточиться на его исправлении, если можете. Начните с проверки своих личных и деловых кредитных рейтингов, чтобы убедиться, что они точны. Если вы обнаружите какие-либо ошибки, исправьте их, прежде чем начинать процесс подачи заявки на ссуду. Вы можете заказать бесплатный персональный кредитный отчет ежегодно в каждой из трех кредитных компаний на сайте AnnualCreditReport.com или индивидуально в каждом агентстве кредитной отчетности — TransUnion, Equifax и Experian. Чтобы проверить кредитный рейтинг вашего бизнеса, свяжитесь с Equifax, Experian и Dun & Bradstreet.

Кроме того, перед подачей заявки на ссуду для бизнеса вам следует создать сильный личный кредитный рейтинг и уменьшить любые долги.

«Чем лучше ваши личные финансы авансом, тем больше вероятность того, что вам будет предложен хороший вариант кредита», — сказал Джаред Вайц, генеральный директор и основатель United Capital Source, кредитора для малого и среднего бизнеса.

«Большинство ссуд требуют той или иной формы первоначального взноса, который обычно варьируется в зависимости от финансовой истории заемщика и залога, предоставленного для ссуды», — добавил Вайц.«Исходя из этого, большинство ссуд составляют от нуля до 20% первоначального взноса по ссуде».

Если ваш кредит по-прежнему далек от идеала после того, как вы предприняли эти шаги, рассмотрите нетрадиционные варианты финансирования, которые, как правило, уделяют меньше внимания кредитным рейтингам, прежде чем отказываться от получения ссуды.

«Бизнес-ангелы или частные лица, заинтересованные в поддержке бизнеса в обмен на долю в конечном доходе, могут стать способом помочь вашему бизнесу сдвинуться с мертвой точки», — сказал финансовый поверенный Лесли Тэйн из Tayne Law Group.