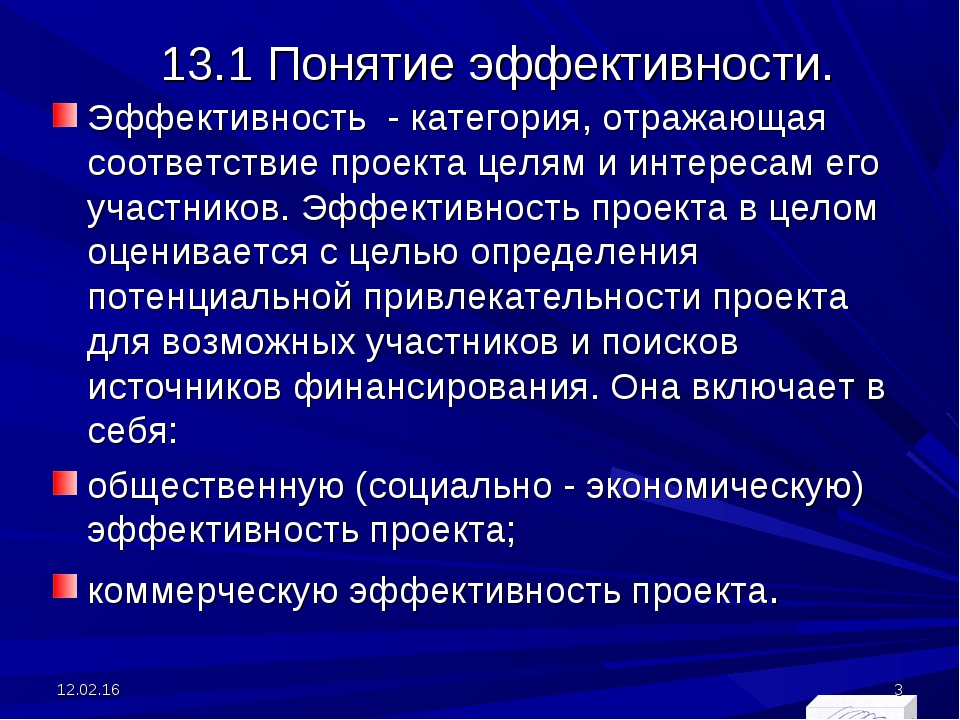

Понятие результативности финансовой политики: Результативность финансовой политики. Показатели эффективности финансовой политики

Финансовая политика — презентация онлайн

1. Б3.Б10 Финансы Тема 1.2 Финансовая политика

Федеральное государственное бюджетное образовательное

учреждение высшего профессионального образования

«Башкирский государственный аграрный университет»

Кафедра финансов и кредита

Б3.Б10 Финансы

Тема 1.2 Финансовая политика

2. Модуль 1. Понятия о финансах и управление ими 1.2 Финансовая политика

Содержание темы.

Сущность и значение финансовой политики. Цели и задачи

финансовой политики. Основные типы финансовой политики.

Влияние финансовой политики на экономическую и социальную

жизнь общества. Содержание финансовой политики. Понятие

результативности финансовой политики, факторы, влияющие на ее

результативность. Классификация финансовой политики (по

территориальному критерию, по отраслям системы финансов, по

функциональному признаку и т.д.). Стратегия и тактика финансовой

политики в условиях рынка. Бюджетная политика. Налоговая

Налоговая

политика. Денежно-кредитная политика. Финансовый механизм как

инструмент реализации финансовой политики. Требования,

предъявляемые к финансовому механизму. Финансовая политика

России на современном этапе развития. Недостатки финансовой

политики. Финансовое положение страны как основа для выработки

финансовой политики.

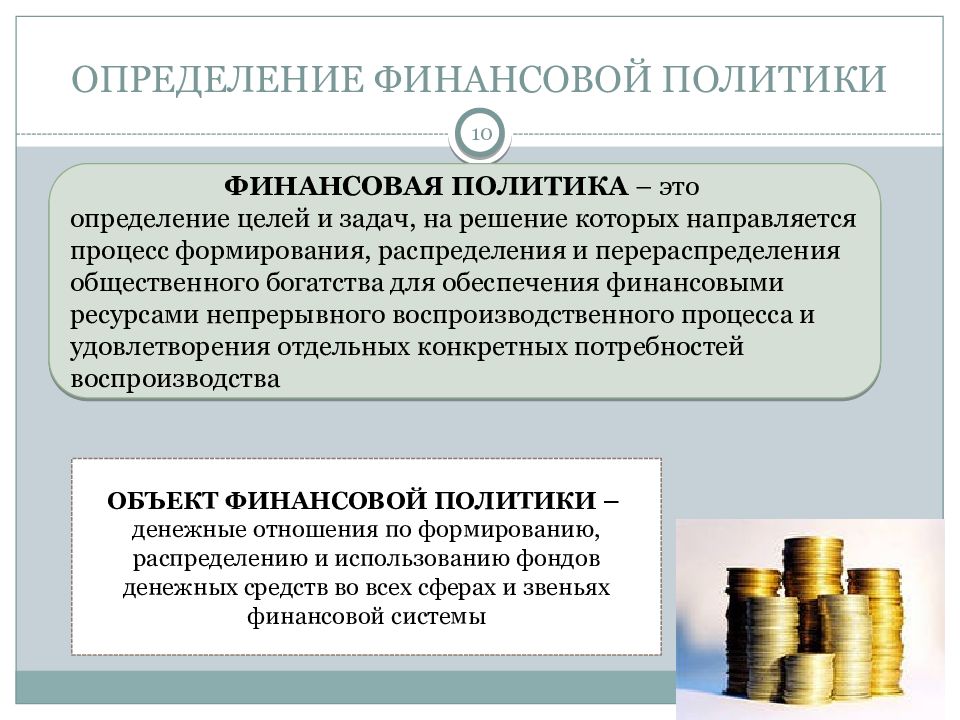

Финансовая политика представляет собой

совокупность целенаправленных мер

государства (экономических субъектов) в

области использования финансов с целью

определения наиболее эффективных,

отвечающих современным условиям

мероприятий для создания финансовой

основы реализации экономической политики

государства.

4. Задачи финансовой политики:

• обеспечение условий для аккумуляции

максимально возможных финансовых ресурсов;

• установление рационального распределения и

использования финансовых ресурсов;

• организация регулирования и стимулирования

экономических и социальных процессов

финансовыми методами;

• выработка финансового механизма и его развитие в

соответствии с изменяющимися целями и задачами

стратегии;

• создание эффективной системы управления

финансами.

Типы финансовой политики государства

Классический

полная свобода рыночных

отношений;

сохранение свободной

конкуренции;

рынок является основным

регулятором, обеспечивает

экономический рост и

сбалансированность ресурсов

общества;

государство должно

обеспечить

функционирование рынка

определенными правовыми

номами.

Планово-директивный

государственная собственность

на средства производства;

основу составляют плановораспределительные функции

государства;

жесткая централизация и

перераспределение через

государственный бюджет

значительной части финансовых

ресурсов;

ориентация на внутренние

резервы страны, игнорирование

международного движения

капитала.

Регулирующий

государство должно

осуществлять

вмешательство и

регулирование в

циклическое развитие

экономики с помощью

определенных финансовокредитных инструментов

(бюджета, налогов,

процентных ставок).

6. Содержание финансовой политики:

• выработка концепции развития

финансов;

• определение основных направлений

использования финансов;

• разработка конкретных предложений

по основным направлениям

использования финансов.

По территориальному критерию:

— общегосударственная; — региональная; местная.

По временному критерию:

— финансовая стратегия;- финансовая тактика.

По отраслям (сферам) системы финансов:

— государственная (муниципальную), частнохозяйственная (корпоративная)

По функциональному признаку:

— доходная;

— расходная;

— контрольная.

По целевой направленности:

— стимулирующая; — сдерживающая.

В зависимости от применяемого

инструментария:

— бюджетная политика; — налоговая политика;

денежно-кредитная политика; — ценовая

политика; — таможенная политика; — политика по

управлению финансами.

Финансовый механизм – совокупность

видов, форм организации финансовых

отношений, специфических методов

формирования и использования финансовых

ресурсов и способов их количественного

определения.

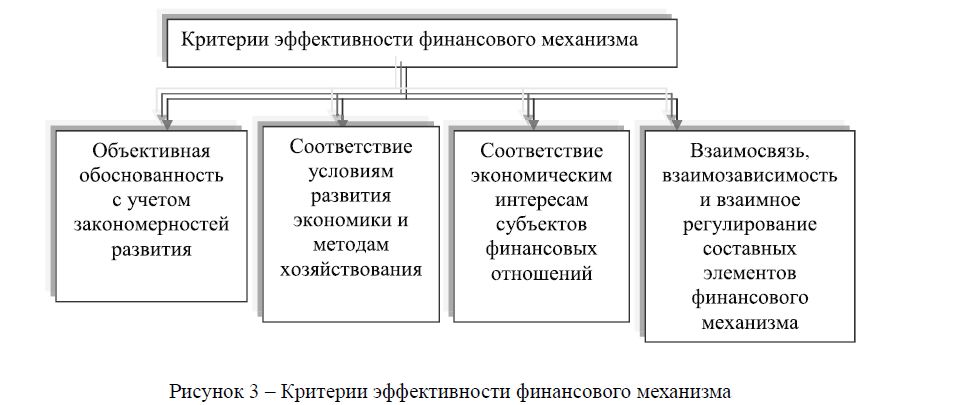

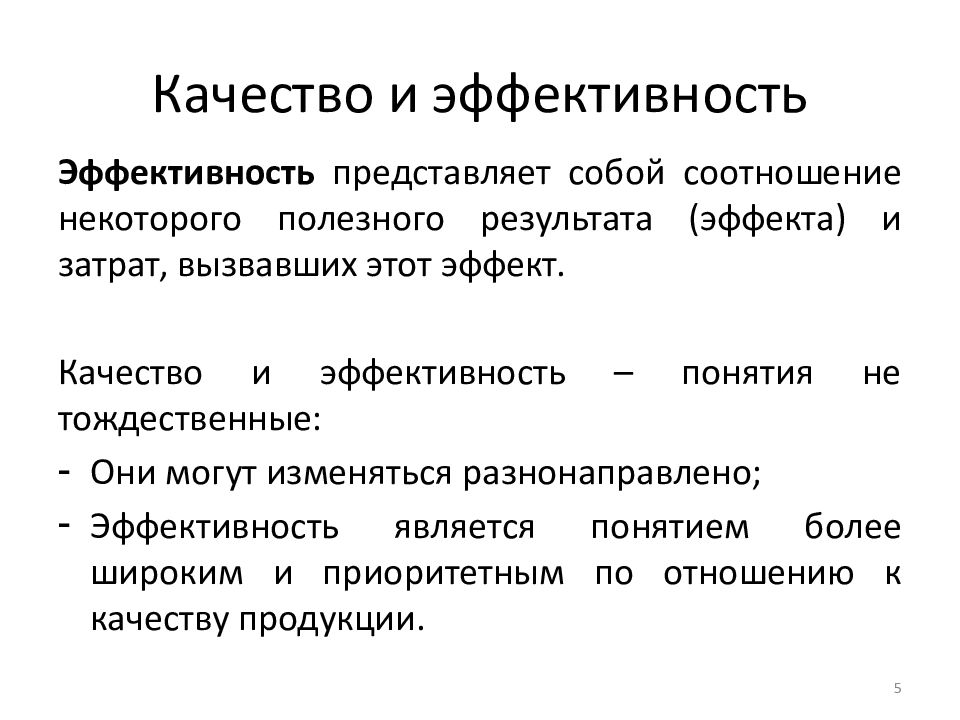

11. Факторы, влияющие на результативность финансовой политики:

разработанность концепции финансовой

политики государства;

достоверность прогнозов развития страны;

учет опыта финансовой политики прошлых

лет;

учет особенностей при формировании

финансовой политики;

комплексный подход при выработке и

проведении финансовой политики;

гибкость реагирования финансовой

политики в зависимости от изменения

ситуации.

Оценка эффективности использования бюджетных средств

]]>

Подборка наиболее важных документов по запросу Оценка эффективности использования бюджетных средств (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Оценка эффективности использования бюджетных средств

Судебная практика: Оценка эффективности использования бюджетных средств

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2018 год: Статья 34 «Принцип эффективности использования бюджетных средств» БК РФ

(ООО «Центр методологии бухгалтерского учета и налогообложения»)Суд, удовлетворяя требование министерства сельского хозяйства, пищевой и перерабатывающей промышленности субъекта РФ к обществу о взыскании неосновательно полученных субсидий на возмещение части затрат на уплату процентов по кредитам, указал, что статьей 34 БК РФ установлен принцип результативности и эффективности использования бюджетных средств.

Оценивая соблюдение участниками бюджетного процесса указанного принципа, необходимо учитывать, что участники бюджетного процесса в рамках реализации поставленных перед ними задач и в пределах выделенных на определенные цели бюджетных средств самостоятельно определяют необходимость, целесообразность и экономическую обоснованность совершения конкретной расходной операции.

Статьи, комментарии, ответы на вопросы: Оценка эффективности использования бюджетных средств

Открыть документ в вашей системе КонсультантПлюс:

Статья: Проблематика определения критериев оценки эффективности использования государственных ресурсов в рамках аудита эффективности

(Егорова И.С.)

(«Аудитор», 2020, N 8)III. Согласно Методическим рекомендациям по проведению аудита эффективности использования средств, направленных на снижение административных барьеров, повышение качества и доступности предоставления государственных и муниципальных услуг, в том числе на базе многофункциональных центров предоставления государственных и муниципальных услуг (одобрены Коллегией Контрольно-счетной палаты Московской области, решение N 15/3 от 30.

Открыть документ в вашей системе КонсультантПлюс:

«Экспертиза нормативных правовых актов в сфере реализации промышленной политики в Российской Федерации: монография»

(Дементьев А.Н., Дементьева О.А., Бондарь В.Н.)

(под ред. А.Н. Дементьева)

(«НОРМА», 2020)Понятие «аудит» в законодательстве используется как в узком , так и в широком толковании. Государственный аудит понимается как неотъемлемая часть системы общественно-экономического регулирования со встроенной обратной связью с целью непрерывного мониторинга и анализа состояния социально-экономического развития, оценки эффективности использования общественных ресурсов и деятельности государственных и муниципальных органов власти по повышению уровня и качества жизни граждан . В приведенном определении государственного аудита по сравнению с законодательным определением расширительно толкуются цели и функции государственного аудита. С.В. Степашин особо выделяет в государственном аудите функции оценки эффективности использования бюджетных средств и оценки эффективности самого аудита , а также рассматривает государственный аудит как институт общественно-экономического регулирования . Аудитом в сфере закупок является экспертно-аналитическая, информационная и иная деятельность органа аудита посредством проверки, анализа и оценки информации о законности, целесообразности, об обоснованности, о своевременности, об эффективности и о результативности расходов на закупки по планируемым к заключению, заключенным и исполненным контрактам . Несмотря на то что приведенное определение аудита используется для сферы закупок, в нем содержатся практически все цели проведения экспертизы. Анализ показывает, что одно из основных отличий экспертизы от аудита, мониторинга и контроля состоит главным образом в процедурных особенностях инициации, организации, проведения, подведения итогов этих видов аналитических исследований.

В приведенном определении государственного аудита по сравнению с законодательным определением расширительно толкуются цели и функции государственного аудита. С.В. Степашин особо выделяет в государственном аудите функции оценки эффективности использования бюджетных средств и оценки эффективности самого аудита , а также рассматривает государственный аудит как институт общественно-экономического регулирования . Аудитом в сфере закупок является экспертно-аналитическая, информационная и иная деятельность органа аудита посредством проверки, анализа и оценки информации о законности, целесообразности, об обоснованности, о своевременности, об эффективности и о результативности расходов на закупки по планируемым к заключению, заключенным и исполненным контрактам . Несмотря на то что приведенное определение аудита используется для сферы закупок, в нем содержатся практически все цели проведения экспертизы. Анализ показывает, что одно из основных отличий экспертизы от аудита, мониторинга и контроля состоит главным образом в процедурных особенностях инициации, организации, проведения, подведения итогов этих видов аналитических исследований.

Нормативные акты: Оценка эффективности использования бюджетных средств

Финансовая политика, стратегия и тактика

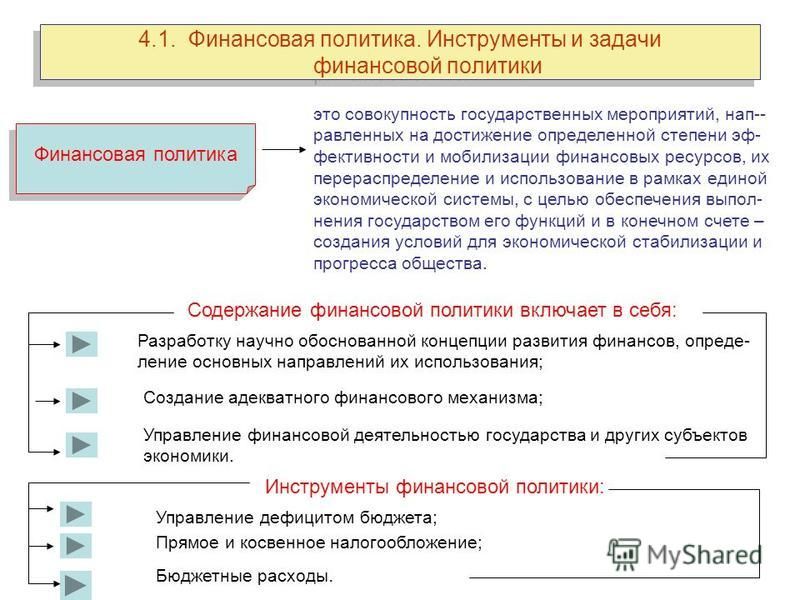

Финансовая политика государства – это особая форма деятельности государства, направленная на мобилизацию финансовых ресурсов, их рациональное распределение и использование для осуществления его функций.

Проявляется финансовая политика в виде форм и методов мобилизации финансовых ресурсов и использовании их на различные потребности государства: развитие экономики, социальную защиту населения, потребность в финансовом законодательстве, практических действиях в области финансов разных государственных структур.

Финансовая политика, как способ воздействие финансов на экономическое и социальное развитие общества является составной частью экономической политики государства.

Основной целью финансовой политики является оптимальное распределение валового общественного продукта между отраслями народного хозяйства, социальными группами населения, территориями.

Финансовая политика способствует обеспечению ресурсами целевых программ, сосредоточению средств на ключевых направлениях развития экономики, стимулированию роста эффективности производства, использованию местных ресурсов.

При разработки финансовой политики необходимо учитывать ряд требований, которым она должна отвечать:

– финансовая политика должна разрабатываться на основе научного подхода, предполагающего соответствие финансовой политики закономерностям общественного развития;

– учет специфики конкретных исторических условий, каждого этапа развития общества, особенностей внутреннего положения и международной обстановки, реальных экономических и финансовых возможностей государства;

– тщательное изучение предшествующего хозяйственного и финансового опыта, мирового опыта, новых тенденций и прогрессивных явлений;

– соблюдение комплексного подхода при выработке и проведении финансовой политики.

– учет множества факторов при многовариантности расчетов с использованием метода наложения финансовых мероприятий на конкретную экономическую ситуацию в стране, прогнозирование результатов при выработке концепции финансовой политики;

– наличие обширной и достоверной информации о финансовом потенциале, объективных возможностях государства, о состоянии дел в экономике, всестороннее использование математического моделирования и электронно-вычислительной техники и др.

Результативность финансовой политики тем выше, чем больше она учитывает потребности общественного развития, интересы всех слоев общества, конкретно-исторические условия.

ПРИНЦИПЫ ФИНАНСОВОЙ ПОЛИТИКИ

При разработке финансовой политики государства необходимо учитывать определенные принципы финансовой политики. Принципы финансовой политики государства в каждом конкретном случае, в каждом отдельно взятом государстве, в определенный период могут изменяться.

Первый принцип финансовой политики можно сформулировать как постоянное содействие развитию производства, поддержание предпринимательской активности и повышение уровня занятости населения.

Вторым принципом финансовой политики государства является мобилизация и использование финансовых ресурсов для обеспечения социальных гарантий. Более точно этот принцип можно сформулировать как поиск и постоянное совершенствование форм и методов мобилизации и использования финансовых ресурсов на цели социальных гарантий и других видов потребностей граждан.

Третий принцип финансовой политики – влияние с помощью финансовой политики на рациональное использование природных ресурсов, запрет технологий угрожающих здоровью граждан. С одной стороны, государство требует от производственных структур компенсацию затрат на обновление природной среды, а с другой, используя финансовые источники, – закрытие вредных производств и внедрение передовых ресурсосберегающих технологий.

ЗВЕНЬЯ ФИНАНСОВОЙ ПОЛИТИКИ

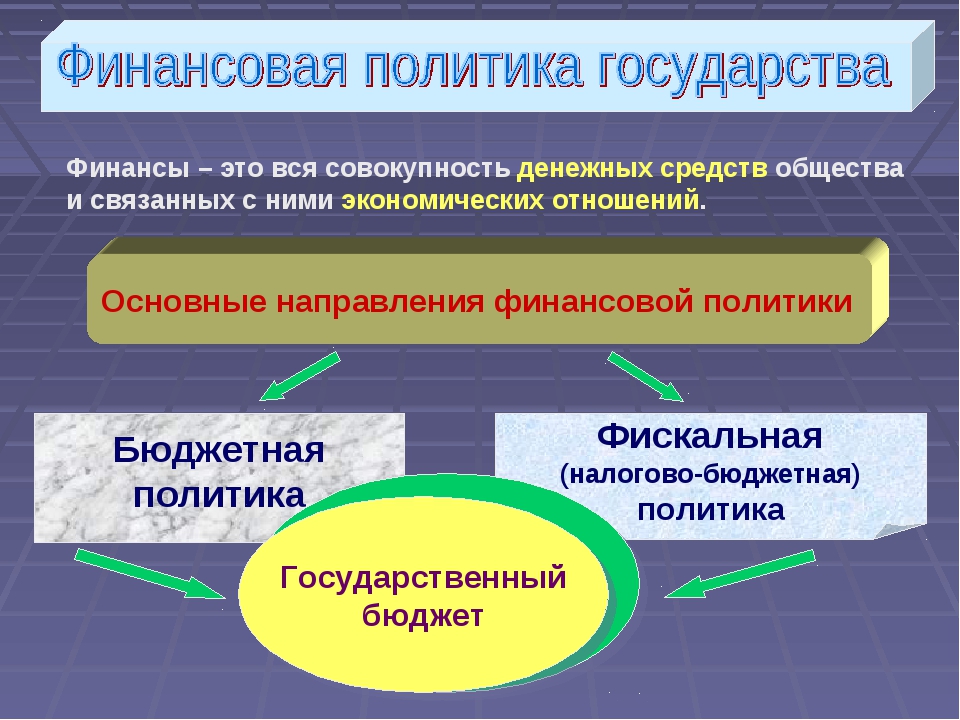

Для того, чтобы лучше уяснить содержание, задачи и требования к финансовой политике и разделить сферы финансовых отношений, исходя из их сущности и содержания, следует различать как самостоятельные составные части финансовой политики: налоговую политику, бюджетно-финансовую и денежно-кредитную.

Налоговая политика как неотъемлемая часть финансовой политики реализует интерес государства. Ее главное назначение состоит в изъятии части валового внутреннего продукта на общественные нужды, в мобилизации этих средств и перераспределении через бюджет.

Бюджетно-финансовая политика (фискальная политика) как составная часть финансовой политики связана с распределением фонда денежных средств государства и его использованием по отраслевому, целевому и территориальному назначению. Или более кратко – использование государственных расходов для воздействия на макроэкономические условия.

Денежно-кредитные отношения, представляющие основу финансовой политики государства, регулируются с помощью денежно-кредит¬ной политики государства (монетарной политики). Денежно-кредитную политику можно охарактеризовать как действия, при помощи которых правительство старается влиять на макроэкономические условия, увеличивая или уменьшая денежную массу.

ФИНАНСОВАЯ СТРАТЕГИЯ И ТАКТИКА

Главным субъектом финансовой политики является государство.

Оно разрабатывает стратегию основных направлений финансового развития общества на отдаленную перспективу и определяет задачи на предстоящий период, средства и пути их достижения. В зависимости от характера поставленных задач финансовая политика подразделяется на финансовую стратегию и финансовую тактику.

Оно разрабатывает стратегию основных направлений финансового развития общества на отдаленную перспективу и определяет задачи на предстоящий период, средства и пути их достижения. В зависимости от характера поставленных задач финансовая политика подразделяется на финансовую стратегию и финансовую тактику.Финансовая стратегия ориентирована на длительный период развития и предусматривает решение крупномасштабных задач в рамках определенных экономических стратегий государства. Финансовая тактика направлена на решение задач определенного этапа развития государства и связана с изменением форм и методов организации финансовых отношений исходя из его текущих потребностей.

Финансовая стратегия и тактика тесно связаны между собой. В качестве финансовой стратегии следует рассматривать финансовое оздоровление экономики и динамичный рост валового внутреннего продукта, повышение конкурентоспособности продукции. Такие цели можно достигнуть через сокращение дефицита бюджета, уменьшение инфляции, укреплении курса гривны, т.

е. финансовую тактику.

е. финансовую тактику.Понравился данный материал?

Не стесняйся, поставь лайк, расскажи о нас своим друзьям, однокурсникам, короче, всем, кому был бы полезнен наш сайт! Тебе ничего не стоит, а нам приятно, что не зря стараемся 😉

Спасибо!

ПОНЯТИЕ ЭФФЕКТИВНОСТИ ЛИЗИНГА И АНАЛИЗ ФАКТОРОВ, ЕЕ ФОРМИРУЮЩИХ

1. Канакина М. М. Лизинг как форма инвестиционной деятельности : дис. … д-ра экон. наук / М. М. Канакина. – СПб., 2000. – 179 с.

2. Любофеев В. Д. Лизинг в системе инвестиционных методов финансирования воспроизводства основных фондов : дис. … канд. экон. наук / А. В. Любофеев. – Краснодар, 2005. – 207 с.

3. Малафеева М. В. Лизинг как финансовый инструмент инвестирования : дис. … канд. экон. наук / М. В. Малафеева. – Иваново, 2003. – 205 с.

4. Махмутов Р. А. Развитие финансового лизинга в инвестиционной деятельности предприятий : дис. … канд. экон. наук / Р. А. Махмутов. – М., 1997. – 146 с.

5. Огнев Д. В. Развитие лизинга в системе воспроизводства основных фондов : дис. … д-ра экон. наук / Д. В. Огнев. – М., 2010. – 337 с.

Развитие лизинга в системе воспроизводства основных фондов : дис. … д-ра экон. наук / Д. В. Огнев. – М., 2010. – 337 с.

6. Орлова В. Л. Лизинг как форма инвестирования обновления основного капитала предприятий : дис. … канд. экон. наук / В. Л. Орлова. – М., 2007. – 167 с.

7. Попов А. Н. Теория и методология формирования эффективной финансовой системы лизинга : дис. … д-ра экон. наук / А. Н. Попов. – Йошкар-Ола, 2007. – 413 с.

8. Хмелевский М. В. Разработка методических основ применения лизинга при внедрении инновационно-инвестиционных проектов : дис. … канд. экон. наук / М. В. Хмелевский. – М., 2008. – 152 с.

9. Лелецкий Д. В. Экономическая эффективность лизингового финансирования капиталовложений : дис. … канд. экон. наук / Д. В. Лелецкий. – М., 2002. – 158 с.

10. Анцибор И. А. Лизинг как метод финансирования основного капитала в машиностроении : дис. … канд. экон. наук / И. А. Анцибор. – M, 2010. – 156 с.

11. Заргано М. Г. Механизм лизинга как инструмент управления инвестициями в средства производства : дис. … канд. экон. наук / М. Г. Заргано. – Ростов н/Д., 2004. – 204 с.

… канд. экон. наук / М. Г. Заргано. – Ростов н/Д., 2004. – 204 с.

12. Зосимов Д. Р. Лизинг как фактор развития предпринимательства : дис. … канд. экон. наук / Д. Р. Зосимов. – М., 2009. – 204 с.

13. Киреев А. В. Лизинг в преобразованиях собственности : дис. … канд. экон. наук / А. В. Киреев. – М., 2000. – 341 с.

14. Прудникова А. А. Лизинг как инструмент инвестиционной политики в российской экономике : дис. … канд. экон. наук / А. А. Прудникова. – М., 2008. – 207 с.

15. Фурс С. А. Развитие лизинга как механизма обновления основных фондов промышленных предприятий : дис. … канд. экон. наук / С. А. Фурс. – СПб., 1998. – 184 с.

16. Харрасова Г. З. Лизинг как организационно-экономическая форма инвестиционной политики предприятий : дис. … канд. экон. наук / Г. З. Харрасова. – Казань, 2006. – 189 с.

17. Жуков А. П. Повышение экономической эффективности лизинга в процессе обновления основных фондов промышленности Российской Федерации : дис. … канд. экон. наук / А. П. Жуков. – М., 2007. – 185 с.

экон. наук / А. П. Жуков. – М., 2007. – 185 с.

18. Опрышко Н. В. Организационно-экономический механизм обновления основных фондов промышленного предприятия с использованием лизинга : дис. … канд. экон. наук / Н. В. Опрышко. – М., 2011. – 163 с.

19. Пимахов С. И. Развитие методологии использования лизинга для обновления основных производственных фондов промышленных организаций : дис. … канд. экон. наук / С. И. Пихамов. – М, 2004. – 174 с.

20. Кузьминова А. Л. Оценка и управление эффективностью лизинга как инструмента производственных инвестиций : дис. … канд. экон. наук / А. Л. Кузьминова. – Челябинск, 2000. – 211 с.

21. Рынок лизинга по итогам 2015 г. : на субсидиях. – URL.

(PDF) МНЕНИЯ НА КОНЦЕПЦИЮ ФИНАНСОВОЙ ПОЛИТИКИ И ЕЕ ПРОЯВЛЕНИЕ

430

На основе информации, предоставленной финансовым и политическим анализом, мы можем сделать оценку

имущественных активов и обязательств компании, оценку будущего потоки доходов, которые, как ожидается, будут выпущены компанией

, или смешанная оценка нынешней и будущей

платежеспособности инвесторов.

4.Выводы

Из вышеизложенного мы отделяем первый вывод, связанный с выражением концепции финансовой политики

, а именно, что она сложна и противоречива. Это сложный и в то же время синтетический

, потому что он отражает множество подсистем, уже показанных во введении к этому исследованию

. Это противоречивая система, поскольку, исследуя обширную литературу в этой области, мы обнаружили, что

трудно найти такое же определение, данное концепции двумя или более авторами.

Второй сделанный вывод состоит в том, что ряд влияний, исходящих как из внутренней, так и внешней среды

, действует на компоненты финансовой политики компании, принятые ее руководством

. От имени ассоциированных компаний и акционеров как владельцев компании, которые

заинтересованы как минимум в ее сохранении, а также в стабильном вознаграждении дивидендов. По поручению

кредиторов за счет уменьшения или увеличения объема ссуд или начисленных процентов

рассматриваются фирмой как элементы затрат. От имени государства, либо посредством налоговой политики, либо в рамках общей правовой системы

От имени государства, либо посредством налоговой политики, либо в рамках общей правовой системы

, которая благоприятствует или препятствует бизнесу. Помимо всего этого, во внешней среде компании существуют

факторов, объективных или субъективных, таких как: реакция рынка,

прямые партнерские отношения, кризисные явления, экстремальные природные явления (землетрясения, пожары,

наводнения, оползни). ) и др.

Список литературы

1. Ана, Георге.Finanţele şi politicile financiare ale întreprinderilor, Бухарест,

Издательский дом Economica, 2001;

2. Бетбезе, Жан-Поль, La creation d’entreprise en enjeu local, Librairies Dalloz, 1983;

3. Бран, Пол. Finanţele întreprinderii, Бухарест, издательство Economica, 1997;

4. Чандлер, Альфред. Стратегия, структура, решение, идентичность в Strategor, Paris, Editure

Dunod, 1996;

5. Консо, Пьер.La gestion financiere de l’entreprise. Les Technics et l’analyse

financiere, Том 1, издание Dunod, издание Sixieme, 1981;

6. Халперн П., Уэстон Дж. Ф. и Бригам Э. Ф. Финансовые менеджеры, Бухарест, Economica

Халперн П., Уэстон Дж. Ф. и Бригам Э. Ф. Финансовые менеджеры, Бухарест, Economica

Publishing House, 1998;

7. Юга, Корнел. Eficienţa Economică şi pârghiile financiare, Бухарест, Politica Publishing

House, 1977;

8. Манолеску, Георге. Политическая экономика. Concepte, Instrumente, Experiene, Бухарест,

Издательский дом Economica 1997;

9.Онофрей, Михаэла. Impactul politiciilor financiare asupra societăţii, Бухарест,

Издательский дом Economica, 2000;

10. Станку, Ион. Finanţe. Pieţe financiare şi gestiunea portofoliului. Investiţii directe şi

finanţarea lor, Бухарест, издательство Economica, 2007;

11. Тулай, Константин. Finanţele publice şi fiscalitatea, Клуж-Напока, Casa Cărţii de tiinţă

Publishing House, 2003;

12. Уолтер, Дж.E., Дивидендная политика и цены на обыкновенные акции, Финансовый журнал, № 11/1996,

, стр. 29-35.

13 Менеджеры по показателям финансовой эффективности должны контролировать

Хотя у вас может не быть опыта в области финансов, базовое понимание ключевых концепций финансового учета может помочь вам улучшить процесс принятия решений, а также повысить ваши шансы на карьерный успех. Обладая лучшим пониманием того, как ваша организация измеряет финансовые результаты, вы можете предпринять шаги, чтобы повысить ценность своей повседневной деятельности.

Обладая лучшим пониманием того, как ваша организация измеряет финансовые результаты, вы можете предпринять шаги, чтобы повысить ценность своей повседневной деятельности.

Финансы могут напугать непосвященных. Чтобы вам было удобнее понимать и обсуждать финансовые темы, вот список основных менеджеров по финансовым показателям, которые необходимо понимать.

Что такое финансовые KPI?

Финансовые KPI (ключевые показатели эффективности) — это показатели, которые организации используют для отслеживания, измерения и анализа финансового состояния компании. Эти финансовые KPI подпадают под различные категории, включая прибыльность, ликвидность, платежеспособность, эффективность и оценку.

Понимая эти показатели, вы сможете лучше понять, как работает бизнес с финансовой точки зрения. Затем вы можете использовать эти знания, чтобы скорректировать цели вашего отдела или команды и внести свой вклад в достижение важнейших стратегических целей.

Для менеджеров эти показатели и ключевые показатели эффективности должны быть доступны внутри компании и распространяться еженедельно или ежемесячно в форме обновлений по электронной почте, информационных панелей или отчетов. Если их нелегко распространить, вы все равно можете ознакомиться с показателями с помощью анализа финансовой отчетности.

Бесплатная электронная книга: Руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к своей бесплатной электронной книге сегодня.

СКАЧАТЬ СЕЙЧАС

Что такое анализ финансовой отчетности?

Анализ финансовой отчетности — это процесс проверки ключевых финансовых документов для лучшего понимания того, как работает компания. Хотя существует множество различных типов финансовых отчетов, которые могут быть проанализированы в рамках этого процесса, некоторые из наиболее важных, особенно для менеджеров, включают:

- Баланс : Отчет, в котором перечислены активы, обязательства и собственный капитал компании на определенный момент времени.

- Отчет о прибылях и убытках: Отчет, в котором резюмируются доходы, расходы и прибыль компании за период.

- Отчет о движении денежных средств: Отчет, отражающий влияние на поток денежных средств операций из баланса и отчета о прибылях и убытках, разделенных на операционную, инвестиционную и финансовую.

- Годовой отчет: Документ, описывающий деятельность и финансовые условия компании и обычно включающий документы, перечисленные выше, в дополнение к другим аналитическим данным и рассказам ключевых фигур внутри компании.

13 Мониторинг финансовых показателей деятельности

Приведенные ниже показатели обычно встречаются в перечисленных выше финансовых отчетах и являются наиболее важными для понимания менеджерами и другими ключевыми заинтересованными сторонами в организации.

1. Маржа валовой прибыли

Маржа валовой прибыли — это коэффициент рентабельности, который измеряет, какой процент выручки остается после вычета стоимости проданных товаров. Себестоимость проданных товаров относится к прямым производственным затратам и не включает операционные расходы, проценты или налоги.Другими словами, маржа валовой прибыли — это показатель рентабельности, особенно для строки продукта или позиции, без учета накладных расходов.

Себестоимость проданных товаров относится к прямым производственным затратам и не включает операционные расходы, проценты или налоги.Другими словами, маржа валовой прибыли — это показатель рентабельности, особенно для строки продукта или позиции, без учета накладных расходов.

Маржа валовой прибыли = (Выручка — Себестоимость продаж) / Выручка * 100

2. Маржа чистой прибыли

Маржа чистой прибыли — это коэффициент рентабельности, который измеряет, какой процент выручки и прочего дохода остается после вычета всех затрат для бизнеса, включая стоимость проданных товаров, операционные расходы, проценты и налоги.Маржа чистой прибыли отличается от маржи валовой прибыли как мера рентабельности бизнеса в целом, учитывающая не только стоимость проданных товаров, но и все другие связанные с этим расходы.

Маржа чистой прибыли = Чистая прибыль / Выручка * 100

3.

Оборотный капитал

Оборотный капитал

Оборотный капитал — это мера доступной операционной ликвидности бизнеса, которая может использоваться для финансирования повседневных операций.

Оборотный капитал = Оборотные активы — Краткосрочные обязательства

4.Коэффициент текущей ликвидности

Коэффициент текущей ликвидности — это коэффициент ликвидности, который помогает вам понять, может ли бизнес погасить свои краткосрочные обязательства, то есть обязательства со сроком погашения в течение одного года, за счет своих текущих активов и обязательств.

Коэффициент текущей ликвидности = оборотные активы / текущие обязательства

5. Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности , также известный как коэффициент кислотного теста , представляет собой еще один тип коэффициента ликвидности, который измеряет способность бизнеса справляться с краткосрочными обязательствами. В числителе коэффициента быстрой ликвидности используются только высоколиквидные оборотные активы, такие как денежные средства, рыночные ценные бумаги и дебиторская задолженность. Предполагается, что определенные оборотные активы, такие как запасы, не всегда легко превратить в наличные.

В числителе коэффициента быстрой ликвидности используются только высоколиквидные оборотные активы, такие как денежные средства, рыночные ценные бумаги и дебиторская задолженность. Предполагается, что определенные оборотные активы, такие как запасы, не всегда легко превратить в наличные.

Коэффициент быстрой ликвидности = (оборотные активы — запасы) / текущие обязательства

6. Кредитное плечо

Финансовый рычаг , также известный как мультипликатор собственного капитала , относится к использованию заемных средств для покупки активов.Если все активы финансируются за счет собственного капитала, множитель равен единице. По мере увеличения долга множитель увеличивается с единицы, демонстрируя влияние долга на левередж и, в конечном итоге, увеличивая риск для бизнеса.

Кредитное плечо = Общая сумма активов / Общая сумма капитала

7. Отношение долга к собственному капиталу

Отношение долга к собственному капиталу — это коэффициент платежеспособности, который измеряет, насколько компания финансирует себя, используя собственный капитал по сравнению с заемным. Этот коэффициент дает представление о платежеспособности бизнеса, отражая способность акционерного капитала покрыть всю задолженность в случае экономического спада.

Этот коэффициент дает представление о платежеспособности бизнеса, отражая способность акционерного капитала покрыть всю задолженность в случае экономического спада.

Отношение долга к собственному капиталу = общий долг / общий капитал

8. Оборачиваемость запасов

Оборачиваемость запасов — это коэффициент эффективности, который измеряет, сколько раз за отчетный период компания продала все свои запасы. Это дает представление о том, есть ли у компании избыточные запасы по сравнению с уровнем продаж.

Оборачиваемость запасов = Себестоимость продаж / (Начальные запасы + Конечные запасы / 2)

9.Общий оборот активов

Общий оборот активов — это коэффициент эффективности, который измеряет, насколько эффективно компания использует свои активы для получения дохода. Чем выше коэффициент текучести, тем лучше производительность компании.

Общий оборот активов = Выручка / (Начальная сумма активов + Конечная сумма активов / 2)

10. Рентабельность капитала

Рентабельность собственного капитала, чаще обозначаемая как ROE, представляет собой коэффициент прибыльности, измеряемый путем деления чистой прибыли на собственный капитал.Он показывает, насколько хорошо бизнес может использовать инвестиции в акционерный капитал для получения прибыли для инвесторов.

ROE = Чистая прибыль / (Начальный капитал + Конечный капитал) / 2

11. Рентабельность активов

Рентабельность активов, или ROA, — это еще один коэффициент рентабельности, аналогичный ROE, который измеряется путем деления чистой прибыли на средние активы компании. Это показатель того, насколько хорошо компания управляет своими доступными ресурсами и активами для получения более высокой прибыли.

ROA = Чистая прибыль / (Начальная сумма активов + Конечная сумма активов) / 2

12. Операционный денежный поток

Операционный денежный поток — это показатель того, сколько денежных средств имеет бизнес в результате своей деятельности. Этот показатель может быть положительным, что означает наличие денежных средств для роста операций, или отрицательным, что означает, что потребуется дополнительное финансирование для поддержания текущей деятельности. Операционный денежный поток обычно указывается в отчете о движении денежных средств и может быть рассчитан одним из двух методов: прямым или косвенным.

13. Сезонность

Сезонность — это показатель того, как период года влияет на финансовые показатели и результаты вашей компании. Если вы работаете в отрасли, на которую влияют высокие и низкие сезоны, этот показатель поможет вам отсортировать мешающие переменные и увидеть, каковы они на самом деле.

Важно отметить, что когда речь заходит о финансовых KPI, нет абсолютно ничего хорошего или плохого. Показатели необходимо сравнивать с предыдущими годами или с показателями конкурентов в отрасли, чтобы увидеть, улучшаются или снижаются финансовые показатели вашей компании и как она работает по сравнению с другими.

Итог

Существует множество других финансовых KPI, которые вы можете отслеживать и отслеживать, чтобы понять, как дела у вашей компании и как ваши действия влияют на прогресс в достижении общих целей. Перечисленные выше финансовые KPI — отличное место для начала, если вы не знакомы с финансами. Понимание того, как эти показатели влияют на бизнес-стратегию, является важным бизнес-навыком для развития всех менеджеров.

Вы хотите развить или отточить свои финансовые навыки? Изучите наши онлайн-курсы по финансам и бухгалтерскому учету , чтобы разработать свой инструментарий для принятия и понимания финансовых решений.

Разработка финансовой политики

Финансовая политика является основой эффективного финансового менеджмента, обслуживая

как руководство для принятия финансовых решений местным самоуправлением.

Официально принятая финансовая политика служит руководством для местных должностных лиц и

сотрудники финансового отдела для управления ресурсами местного самоуправления.Исчерпывающий набор финансовой политики обычно касается бюджета, доходов,

бухгалтерский учет, долг, планирование капитала, процедуры закупок, инвестирование и финансовый менеджмент. Однако глубина и размах набора финансовых

политики будут отличаться в разных юрисдикциях в зависимости от их размера и финансового состояния.

Наша команда из Института государственного управления Карла Винсона UGA может помочь вашему местному самоуправлению

разработать комплексную финансовую политику.

Рабочий план может включать следующее:

определение финансовой политики

Цель и преимущества финансовой политики

обзор препятствий на пути разработки финансовой политики

типы финансовой политики, которые необходимо учитывать, с примерами для каждой тематической области

Методы разработки финансовой политики

стратегии использования финансовой политики

Финансовая политика | Типы финансовой политики, решения финансовой политики

Значение финансовой политики

Финансовая политика относится к решениям, выбору или постановлениям, связанным с финансовой системой организации, такой как платежная система, система заимствования, система кредитования и т. Д.Политика разработана таким образом, чтобы обеспечить финансовую стабильность, повысить эффективность рынка и повысить ценность фирмы для заинтересованных сторон.

Хорошо продуманная финансовая политика важна для роста организации в долгосрочной перспективе. Бизнес может показать хороший рост и увеличить свою прибыльность, если финансовые аспекты поддерживаются прозрачным образом. Надлежащее управление финансовыми показателями и финансовой политикой обеспечивает более высокую отдачу на вложенный капитал. Каждая организация формирует свою финансовую политику в зависимости от ее функциональности, требований, пригодности и среды, в которой она функционирует.

Например, организация, ищущая долгосрочное финансирование, может обратиться за финансированием в виде долевых или привилегированных акций, долговых обязательств и т. Д. Для краткосрочных финансовых потребностей, таких как оборотный капитал, организация может заимствовать средства в форме банковской ссуды. , факторная дебиторская задолженность, коммерческие бумаги и т. д. Точно так же мгновенная потребность в средствах может быть удовлетворена за счет торгового кредита, непогашенных кредитов и т. д.

Стоимость долгосрочного финансирования всегда выше, чем краткосрочного.Однако риск при краткосрочном финансировании всегда больше. Финансовая политика организации определяет тип заимствования, который следует выбрать бизнесу.

Давайте посмотрим на различные типы финансовой политики.

Типы финансовой политики

Политика хеджирования

Политика хеджирования включает зачет финансирования актива с обязательством, срок погашения которого наступает в течение ожидаемого срока действия актива. Например, бизнес хочет приобрести оборудование со сроком службы 20 лет.Это можно сделать, финансируя актив за счет 20-летнего кредита. Таким образом, погашение актива и обязательства наступает в один и тот же период. Целью политики хеджирования является сопоставление активов и обязательств в течение периода отказа.

Консервативная политика

Попытка организации сопоставить активы с обязательствами не всегда возможна. В таких ситуациях бизнес использует консервативную политику финансирования. В рамках этой политики фирма использует больше долгосрочных источников финансирования и меньше краткосрочного финансирования для покупки своих активов.Бизнес приобретает основные и оборотные средства за счет долгосрочных источников финансирования. Только часть краткосрочного финансирования используется для финансирования временных оборотных средств.

Агрессивная политика

Агрессивная финансовая политика предполагает больше полагаться на краткосрочные источники финансирования, чем на долгосрочные. Это называется агрессивной политикой, потому что она более рискованна, поскольку предполагает постоянное возобновление займа. В соответствии с этой политикой фирма финансирует свои постоянные оборотные активы за счет краткосрочных источников финансирования.

Высокоагрессивная политика

Крайне агрессивная политика финансирования — это политика, при которой большая часть постоянного актива финансируется из долгосрочных источников, а небольшая часть — из краткосрочных источников. Распространено предположение, что фирмы, которые следуют этой политике, близки к своему закрытию и называются «больными».

В зависимости от стратегии и требований организации она может принимать различные типы финансовой политики. Однако существуют различные аспекты, которые компании должны учитывать при принятии решений, касающихся финансовой политики.

Решения по финансовой политике

Инвестиционные решения

Инвестиционные решения организации зависят от долгосрочных или краткосрочных инвестиционных требований. Решение о долгосрочном инвестировании включает в себя инвестиции в основной капитал организации, а решение о краткосрочном инвестировании предполагает управление оборотным капиталом. Финансовая политика фирмы учитывает инвестиционные потребности и соответственно распределяет средства. Процентные ставки по долгосрочным фондам сравнительно ниже, чем по краткосрочным фондам.

Финансовые решения

Финансовый менеджер организации должен выбрать те источники финансирования, которые приводят к оптимальной и эффективной структуре капитала. Обязанность финансового менеджера — выбрать правильную пропорцию долга и капитала в общей структуре капитала. Более высокий долг приводит к более высоким процентным обязательствам и более высокому риску. За счет увеличения капитала постоянные фонды бизнеса увеличиваются, но это также приведет к более высоким ожиданиям акционеров в виде более высокой требуемой нормы прибыли.Решения о финансировании основаны на увеличении благосостояния акционеров наряду с прибыльностью организации.

Решения о дивидендах

Распределение дивидендов является важным аспектом бизнеса при определении финансовой политики. Основное беспокойство при принятии решения о выплате дивидендов — это определение размера прибыли, доступной для распределения между акционерами. Решение о выплате дивидендов должно основываться на политике стабильности дивидендов и перспективах на будущее.

Если фирма распределяет более высокие дивиденды и у нее есть возможности для роста, ей придется занимать средства на рынке, чтобы удовлетворить потребности в расширении.

Заключение

Финансовая политика организации определяет потенциал бизнес-организации. Правильный набор планов, политик и правил может помочь бизнесу расти быстрыми темпами. 1–3

Показать ссылки

- Три основных типа финансовых решений [Источник]

- Финансирование оборотного капитала фирмы: типы и политика [Источник]

- Финансовый оборотный капитал [Источник]

Улучшение финансовых результатов: приоритеты и цели

Существует способ измерить относительную производительность компании, установить цели и оценить вероятность достижения определенных целей в разные периоды времени, который позволяет менеджерам противостоять массе широко используемых методов, которые могут вводить в опасное заблуждение.

Практически каждый бюджет или стратегический план включает в себя те или иные цели финансовой деятельности. Во многих случаях то, выполняет ли компания свои цели по росту или прибыльности, является критерием для измерения успеха или неудачи, основой, на которой выплачиваются финансовые стимулы для менеджеров, и ключевым фактором прибыли для акционеров.

Конкретные финансовые цели, которые компании ставят перед собой, могут иметь большое значение. Установление слишком агрессивных целей может означать, что даже самые большие усилия останутся без вознаграждения, что приведет к деморализации людей. 1 Хуже того, в попытке получить вознаграждение, связанное с достижением поставленных целей, люди могут в конечном итоге оказаться мотивированными на то, чтобы срезать углы или прибегать к неэтичным или незаконным действиям, которые в противном случае они не хотели бы даже думать. 2 Наконец, постановка правильной цели для неправильной цели — скажем, сосредоточение внимания на увеличении продаж, когда проблема заключается в снижении прибыльности — может оставить организацию в затруднительном положении, даже если ее цели были достигнуты. 3

На наш взгляд, постановка правильных целей и приоритетов включает как минимум три вопроса.Во-первых, каждая руководящая команда должна ответить: «Как у нас дела?» Установление целевых показателей финансовой эффективности очень часто основывается на каком-либо сравнительном анализе: оценке эффективности компании по сравнению с какой-либо группой сверстников. Насколько быстро и насколько компании нужно улучшить, вполне разумно зависит от того, насколько хорошо она работает по сравнению с общей экономикой, отраслью или ближайшими конкурентами. Ответ на этот вопрос естественным образом приводит ко второму вопросу: «Что нам следует улучшить?» Следует ли делать упор на прибыльность? Рост? Что-то другое?

После оценки своего относительного положения и определения приоритетов повышения производительности третий вопрос: «Насколько нам нужно улучшить?» В свете результатов деятельности компании, каким должен быть , и сколько времени нужно, чтобы добраться до него?

К сожалению, наше исследование показывает, что многие менеджеры отвечают на эти вопросы, используя оценки относительной эффективности, основанные на неполных фактах, неверной интуиции и ненадлежащем анализе.Хуже того, эти ошибки могут крайне дисфункциональным образом повлиять на способность менеджеров интерпретировать характер возможностей, с которыми сталкивается компания, и ее вероятность успеха.

Существует способ измерить относительную производительность компании, установить цели и оценить вероятность достижения определенных целей в разные периоды времени, который позволяет менеджерам противостоять напору методов, которые часто широко используются, но могут вводить в опасное заблуждение. Включение этого подхода в процесс постановки целей компании может привести к более реалистичным целям. 4

Об абсолютных и относительных показателях

Знание того, что компания прибыльна или теряет деньги, растет или сокращается, конечно же, показательно. Эти оценки корпоративной деятельности не ссылаются на результаты других компаний, поэтому мы считаем их абсолютными. Однако сложно установить целевые показатели эффективности, основываясь только на абсолютных показателях. В целом, более высокая прибыльность и более сильный рост лучше, но этот «подход Базза Лайтера» к постановке целей («до бесконечности.. . и дальше ») вряд ли кажется удовлетворительным.

Чтобы разработать амбициозную, но заслуживающую доверия цель, мы обычно обращаемся к относительной оценке прошлых и текущих результатов. Мы сравниваем результаты компании с результатами соответствующей группы сверстников и устанавливаем цели для улучшения, которые приводят к желаемому повышению относительного рейтинга. Это мышление, лежащее в основе сравнительного анализа: один стремится увеличить рентабельность активов (ROA) с 8 до 10 процентов, но не из-за значимости дополнительных двух процентных пунктов ROA, а потому, что это увеличение может означать переход от медианы к верхнему квартилю. в своей отрасли.Другими словами, абсолютная производительность устанавливает минимальный уровень производительности, а относительная производительность говорит нам, где находится потолок.

К сожалению, не существует общепринятого, объективного, количественного метода измерения относительного ранга. Хуже того, методы, часто используемые для определения группы сверстников, имеют тенденцию давать сильно вводящие в заблуждение результаты по одной из двух причин: набор для сравнения слишком велик и разнообразен, или он слишком мал и однороден.

Проблема телескопа

Один из способов оценить относительную эффективность — сравнить широкий спектр компаний и построить простую ранжировку.Такие подходы довольно распространены и популярны, и они являются основным продуктом популярных деловых изданий. Мы могли бы назвать это «сравнительным анализом рынка».

Проблема, конечно, в том, что такой широкоугольный объектив не учитывает контекст, в котором находится компания. Звезды, видимые в телескоп любителя, могут казаться одинаковыми по размеру и расстоянию от Земли, хотя на самом деле они на порядки различаются по площади поверхности и на расстоянии световых лет друг от друга; некоторые, возможно, уже прекратили свое существование к тому времени, когда их свет достигнет наших глаз.Точно так же может ли компания, работающая в секторе с низкой маржой, обоснованно надеяться на достижение показателей другой, наслаждаясь нарастающим потоком в более прибыльной в структурном отношении отрасли? Следует ли компании стоимостью 50 миллиардов долларов устанавливать цель роста на основе ориентиров, установленных компаниями, работающими с базой в 50 миллионов долларов?

Проблема микроскопа

Знание того, как обстоят дела в экономике в целом или насколько хорошо работают все публично торгуемые компании, может быть полезным фоном, но мы ожидаем, что большинство менеджеров выйдут за рамки этого общего сравнительного анализа и разработают более тщательно подобранную группу аналогов, чтобы соответствующих относительных целей производительности могли быть установлен.Опрос, проведенный в 2012 году, показывает, что примерно 75 процентов руководителей во всем мире используют эту форму сравнительного анализа, и эта пропорция практически не изменилась почти за десятилетие. 5

Конкретные приложения различаются, но менеджеры часто начинают с ограничения своих тестов отраслью, сектором и размером. Затем результаты компаний в этой относительно однородной группе сравниваются за определенный период времени, скажем, за три или пять лет. Это дает серию рейтингов, которые становятся оценкой руководством того, что на самом деле означает производительность их собственной компании.

К сожалению, оптимизация для сопоставимости слишком часто создает свои собственные проблемы: такая узкая основа для сравнения подрывает способность делать надежные выводы об истинном относительном положении компании, потому что сопоставлений слишком мало. Вы можете оказаться лучшим среди четырех ваших ближайших коллег, что принесет вам право хвастаться и облегчить то, что вы не последний. Но стоит ли вас утешать таким результатом? В конце концов, шанс оказаться на вершине группы только благодаря случайности составляет 25 процентов.

Хуже того, небольшие группы более подвержены экстремальным исходам и более высоким колебаниям, как положительным, так и отрицательным, чем большие группы. Следовательно, гораздо труднее идентифицировать сигнал в шуме, когда количество одноранговых узлов мало. Слишком легко спутать то, что на самом деле является продолжительной полосой удачи (или неудачи), с истинным прорывом (или провалом) ваших конкурентов и, как следствие, в конечном итоге стремиться к недостижимому или почивать на ложных лаврах. .

Якоря весовые

Если бы мы могли точно и полностью оценить доступные возможности и возможности, которые организация может использовать для их реализации, точное относительное ранжирование не имело бы большого значения.Специалисты по корпоративному планированию давно стремились понять потенциал компании независимо от ее относительной эффективности, вместо этого сосредотачиваясь на относительной конкурентной позиции каждой компании, а также на сильных и слабых сторонах организации. 6 По иронии судьбы, именно потому, что такой анализ критически важен для постановки значимых целей, контрольные показатели так важны. Оценка возможностей и возможностей неизбежно носит субъективный характер, и поэтому их влияние на целевые показатели производительности, по крайней мере, настолько же навязано, насколько и предполагалось.

Стратегическое значение сравнительного финансового анализа

Следить только за компаниями, достаточно «похожими» на вашу, — все более рискованный подход к оценке вашей конкурентной среды. В то время как такие фразы, как «срыв» и «беспрецедентное конкурентное давление» широко распространены, угрозы могут исходить из нетрадиционных уголков экономики.

В этом заключается еще одно ограничение классического бенчмаркинга. При узком определении конкурентной среды становится слишком легко упустить эти возникающие угрозы.Даже если вы год за годом отслеживаете одних и тех же пяти или семи сверстников — каждый год делая вывод, что вы приближаетесь к вершине, — ваш бизнес съедает новый конкурент. По иронии судьбы, вывод о том, что вы возглавляете группу, не может быть ошибочным, поскольку бизнес ваших традиционных конкурентов также разрушается! Без постоянной бдительности и обширного определения того, что составляет «конкурента», вы оставляете себя уязвимым. Все чаще мы, , хотим, чтобы сравнивал яблоки с апельсинами. . . и бананы, и все остальное, что может прорасти в подлеске.Для этого нам нужен лучший подход к сравнительному анализу, который включает очень разные компании, но позволяет проводить достоверные сравнения, несмотря на эти различия.

В этом контексте тесты производительности становятся якорями, которые затемняют и окрашивают нашу интерпретацию очень сложных и неоднозначных данных. Хорошо зарекомендовавшие себя исследования в области психологии и поведенческой экономики говорят нам, что якоря такого рода — отправная точка для получения оценки неизвестной величины — незаметно, но последовательно и резко влияют на наш окончательный выбор. 7

Например, в классической демонстрации испытуемым присваивали случайное число от 0 до 100, генерируемое вращением колеса. Затем их попросили оценить процентную долю африканских стран в Организации Объединенных Наций. Случайный номер, который им был присвоен, сильно повлиял на их оценку. Например, средняя оценка тех, кто получил 10 в качестве привязки, составила 25 процентов. Медиана для группы, получившей 65 в качестве привязки, составила 45 процентов — разница в 20 процентных пунктов, несмотря на то, что участники знали, что их привязка не имеет отношения к делу, и назначались случайным образом. 8 И эта предвзятость настолько сильна, что явно неправдоподобные привязки могут исказить результаты, даже если субъекты предупреждены о потенциальном воздействии. 9

Когда дело доходит до постановки целей производительности, якорем при принятии решений является наша оценка текущего относительного положения компании. То, насколько хорошо мы думаем, что дела у компании сегодня, повлияет как на нашу воспринимаемую потребность в улучшении, так и на то, как мы интерпретируем перспективы улучшения. Если наш тест помещает компанию в нижний квартиль, мы можем быть склонны видеть возможности для продвижения вверх; если мы думаем, что компания опережает соответствующих конкурентов, может быть труднее определить привлекательные белые пространства и легче игнорировать потенциальные угрозы.

Короче говоря, мы не можем избежать привязки, но, как мы продемонстрируем ниже, некоторые из используемых привязок вводят в заблуждение.

Как у нас дела?

Итак, наша первая задача — разработать метод, который сможет ответить на вопрос «Как у нас дела?» вопрос, но это не связано с проблемами «телескопа» и «микроскопа». Мы хотим в полной мере использовать значительный объем данных компании, имеющихся в нашем распоряжении, но мы также хотим учитывать конкретные обстоятельства каждой компании.

Наш подход основан на сочетании полупараметрических статистических методов и моделирования. Мы используем модели квантильной регрессии, чтобы исключить влияние отрасли, размера и года на финансовые результаты каждой компании. 10 Поскольку эти корректировки основаны на регрессии на уровне совокупности, рейтинг каждой компании сравнивается с полной совокупностью всех других публичных компаний США. Подобно тому, как гандикап позволяет игрокам с разным уровнем подготовки играть на равных условиях, наш подход к моделированию позволяет нам сравнивать компании, сталкивающиеся с совершенно разными возможностями и ограничениями.

Мы также хотим охарактеризовать эффективность компании в определенный момент времени в контексте ее результатов в динамике. Чтобы не обмануть себя однолетними аберрациями, мы создаем динамическое скользящее среднее, более взвешенное по производительности, наиболее близкой к фокусному году. Это смягчает часто резкие колебания результатов из года в год, которые могут быть вызваны чем угодно — от слияния до единовременного списания или продажи активов. Наконец, вместо того, чтобы выбирать произвольные временные рамки, например три или пять лет, для оценки результатов деятельности компании, временной период, за который рассчитывается скользящее среднее, выводится из волатильности базового финансового показателя. 11

Такой строгий и сложный метод оправдан только в том случае, если результаты существенно отличаются от тех, которые дает более простой подход. Рассмотрим такую компанию, как FeCo, реальную, но анонимную фирму, производящую изделия из металла. В 2013 году выручка FeCo в реальном выражении сократилась более чем на 16 процентов. Если смотреть в телескоп и сравнивать с примерно 5000 активными публичными компаниями в США за тот же год, FeCo находится в 12-м процентиле, что хуже, чем почти 90 процентов всех компаний.Тем не менее, если посмотреть в микроскоп и сравнить с ближайшими аналогами в той же отрасли и примерно того же размера, средний пятилетний рост FeCo ставит его на первое место из 3. Так что, возможно, все в порядке.

История меняется, когда мы применяем наш подход. Долгосрочный средневзвешенный процентиль роста выручки FeCo составляет 46,9, то есть находится в середине рейтинга. Сглаживая крайности подходов «телескоп» и «микроскоп», мы можем получить более правдивую картину лежащей в основе реальности.В этом случае показатели FeCo не столь ужасны и не столь радужны, как можно было бы предположить при более простом подходе к сравнительному анализу.

История FeCo не уникальна. На рис. 1 показаны процентили рентабельности инвестиций и роста доходов для подходов «телескоп» и «микроскоп» в сравнении с нашим методом. 12

Красные линии на рисунке представляют собой простые подогнанные линии линейной регрессии и предполагают очень слабую взаимосвязь, подверженную значительным изменениям. 13 Средняя абсолютная разница в процентилях между нашим методом и более распространенными подходами, описанными ранее, составляет от 18 до 25 процентилей по рентабельности и росту. Это означает, что в среднем , компания может считать себя в верхней четверти своей группы аналогов, но на самом деле она может быть не лучше, чем середина пути.

Хуже того, в верхнем левом и нижнем правом квадрантах этих диаграмм находятся сотни компаний. Маловероятно, что сообразительные менеджеры поверили бы, что их компании будут первыми, хотя на самом деле они последними, но привязка к такому вводящему в заблуждение эталону может сорвать весь процесс постановки целей.

Применение нашего метода дает понимание, которое нелегко понять даже тем, кто хорошо разбирается в абсолютных и относительных показателях деятельности компании. Мы опросили 301 руководителя из крупных американских компаний, попросив их сообщить об абсолютных показателях эффективности (например, рентабельность активов 5%). 14 Мы также попросили их оценить эти показатели в виде относительного процентиля, принимая во внимание отрасль и размер их компании. Затем мы использовали нашу статистическую модель, чтобы перевести их абсолютный уровень производительности в процентильный ранг с поправкой на отрасль и размер, и сравнили их собственные оценки с нашими результатами.

Модель «пчелиный рой» на рисунке 2 предполагает, что немногие смогли с какой-либо точностью перевести свои абсолютные показатели в относительные показатели. Действительно, корреляция между двумя оценками показателей прибыльности и роста составила всего 0,13, а средняя абсолютная ошибка превышала 20 процентилей. Это опять же говорит о том, что компания может быть очень посредственной, но все же полагать, что она находится в верхнем квартиле исполнителей. Или он может воспринимать себя как отстающий, когда он не хуже среднего.

Эти результаты во многом совпадают с двумя предыдущими исследованиями, которые мы предприняли. 15 Всего было опрошено более 800 руководителей, и мы увидели мало свидетельств того, что лидеры бизнеса хорошо понимают свое относительное положение. Эти результаты говорят о том, что полагаться на интуицию для оценки относительной эффективности, как правило, можно с большими ошибками оценки, причем слишком часто встречаются радикальные различия и отсутствует доминирующее направление смещения.

Конечно, мы не можем утверждать, что у нас есть «ответ», так как ни один единый подход не может начать решать бесчисленные сложности и особенности обстоятельств конкретных компаний.Но наш подход предлагает более надежную, количественную отправную точку для обсуждения производительности, приоритетов и целей. И без хорошо обоснованного понимания «Как у нас дела?» мы можем только догадываться об ответах на следующие два вопроса: что нам следует улучшить и насколько?

Что нам следует улучшить?

Компания может достичь финансового успеха во многих возможных аспектах — например, в прибыльности и росте. Как следует расставлять приоритеты и как избежать сосредоточения внимания на неправильных областях? Наш ответ лежит на пересечении относительной и абсолютной производительности и представлен на рисунке 3.Начните с компаний из северо-западного квадранта. У них достаточно хорошие показатели в абсолютном выражении, поскольку они платежеспособны или растут. Многие из них, вероятно, преуспеют, возможно, с двузначными цифрами ROA или показателей роста.

Естественный вывод может заключаться в том, что нет места для улучшений, и если приоритеты производительности будут привязаны к этим абсолютным цифрам, внимание и ресурсы, вероятно, переместятся в другое место. Но когда мы дополняем нашу картину производительности относительными позициями, становится ясно, что эти компании оставляют деньги на столе.Учитывая их обстоятельства, возможны даже большие высоты.

Проблема может оказаться еще более сложной для компаний с противоположным профилем эффективности (нижний правый квадрант). Столкнувшись с постоянной или падающей прибыльностью или ростом, непреодолимое искушение состоит в том, чтобы сосредоточиться на этих показателях, полагая, что они имеют наибольшую потребность или наибольший потенциал для улучшения. Однако наш анализ показывает, что эти компании уже приблизились к верхнему пределу возможного с учетом структурных ограничений, с которыми они сталкиваются.

Например, для крупнейших компаний в медленно развивающихся отраслях низкий или даже отрицательный рост может поместить их в верхний квартиль относительной производительности. Здесь усилия по повышению производительности рискуют подражать Сизифу, толкая его валун в гору только для того, чтобы он скатился вниз и был вынужден начать снова. Анализ относительной эффективности показывает, что, если компании хотят добиться значительных результатов в абсолютном выражении, им лучше смотреть за пределы своего традиционного бизнеса.

Ситуация для компаний в оставшихся двух квадрантах более проста.Для тех, у кого низкие абсолютные и относительные показатели, смысл ясен: все готово. Существует потребность в улучшении в абсолютном выражении, а также в необходимом запасе ресурсов для достижения этого улучшения. Задача тех, кто находится в завидном положении, имея высокие показатели как в абсолютном, так и в относительном выражении, состоит в том, чтобы не сбиться с курса. Это требует как бдительности против самоуспокоенности, так и мужества, чтобы противостоять побуждению «пройти вершину». На самом высоком уровне производительности кардинальные улучшения маловероятны или даже математически невозможны.Крупные инициативы по повышению прибыльности или увеличению доходов, скорее всего, не оправдают ожиданий и могут оказаться опасными отвлекающими факторами от важной работы по поддержанию и без того высокого уровня производительности.

Насколько нам нужно улучшить?

Знание о том, что компания находится в 63-м процентиле, ничего не говорит о том, следует ли или насколько следует улучшить ее показатели. В зависимости от обстоятельств компании агрессивные или консервативные цели могут иметь смысл.Но мы, , должны, , настаивать на том, чтобы войти с открытыми глазами, с максимально возможной исчерпывающей оценкой вероятности успеха. Расширение нашего метода позволяет нам ответить на наш третий вопрос: «Насколько?» и таким образом закрепите конкретные цели в столь же объективном анализе.

Один из способов оценить вероятность достижения целевого показателя производительности — это рассмотреть, как часто другие компании делали аналогичные улучшения. Используя данные о публичных компаниях в США за более чем четыре десятилетия, мы построили «матрицу вероятности перцентильного перехода» размером 100 x 100, которая фиксирует частоту, с которой компании переходят из одного процентильного ранга в другой в течение одного года по заданному показателю эффективности.

Например, при прочих равных, вероятность того, что компания улучшится с 60-го процентиля роста выручки до 65-го или лучше , составляет около 0,38. Напротив, вероятность того, что компания улучшится с 60-го до 90-го процентиля или выше, составляет всего 0,06. На рисунке 4 показана сокращенная версия матрицы перехода для ROA, которая объединяет производительность в децили.

Конечно, это не отражает вероятность успеха для конкретной компании.Напротив, точно так же, как наша оценка относительной эффективности является надежным якорем для изучения императивов компании и ее приоритетов в отношении улучшений, эта оценка вероятности успеха является надежным якорем для изучения стратегий улучшения компании.

Например, если руководство определяет, что требуется резкое улучшение, которое имеет низкую ожидаемую вероятность успеха, то руководство должно быть готово к реализации более агрессивной стратегии.Ожидание маловероятного увеличения прибыльности, когда план требует немного большего, чем повышение эффективности садоводства, подразумевает потенциально серьезное несоответствие. С другой стороны, более правдоподобно представить себе невероятное увеличение роста в результате прорыва. Эти крайние примеры могут показаться очевидными, но картина постановки корпоративных целей, которая вырисовывается из результатов нашего опроса, не является многообещающей.

На рис. 5 показано распределение предполагаемых вероятностей достижения или превышения целевых показателей рентабельности инвестиций и роста, с разбивкой по собственным оценкам респондентов того, насколько вероятно, что их компания достигнет этой цели.Если бы убеждения респондентов отслеживали основную вероятность успеха, мы могли бы ожидать, что центральные тенденции коробчатых диаграмм будут двигаться выше по оси Y по мере того, как мы перемещаемся слева направо. Вместо этого мы видим почти никакой разницы. Те, кто был более уверен в себе — кто считал, что вероятность успеха составляет 75 процентов или больше — на самом деле не ставили более достижимых целей. В отдельных случаях, конечно, оптимист может быть прав; некоторые из этих компаний могут достичь своих маловероятных целей. Но в целом по выборке наблюдается тревожный разрыв между ожиданиями и историческими показателями американских компаний.Также обратите внимание, что почти никто из респондентов нашего опроса не считал свою цель очень маловероятной (вероятность успеха менее 10%).

Короче говоря, с таким незначительным соответствием между заявленными шансами на успех и вероятностью успеха, оцененными с помощью нашего метода, существует слишком высокая вероятность того, что планы, поддерживающие цели компаний, также не соответствуют друг другу. Ничто из этого не означает, что компании не должны ставить амбициозные цели или консервативные цели в этом отношении.Но агрессивность этих целей должна соответствовать агрессивности стратегии, склонности к риску и способности управлять этим риском.

Лучшее тестирование для «лучшего» смещения

Если бы мы были всеведущими, традиционный бенчмаркинг устарел. Освободившись от багажа прошлого, мы будем основывать приоритеты и цели производительности исключительно на перспективной оценке возможностей, ресурсов и стратегии организации и ее конкурентного контекста.

К сожалению, наше собственное прошлое и ощущение того, как мы сравниваемся с другими, являются неизбежными якорями, влияющими на то, как мы интерпретируем мир вокруг нас и на цели, которые мы ставим перед собой.Хуже того, общие методы проведения этих сравнений ограничены и вводят в заблуждение. Простое ранжирование по всем компаниям не учитывает критический контекст, например влияние отрасли и размера. Классический «наиболее похожий» бенчмаркинг может создать излишне небольшую группу для сравнения, что затруднит отличить сигнал от шума. Наша интуиция легко сбивает нас с пути. В конечном итоге мы можем резко переоценить или недооценить свои успехи, что может привести к неверно расставленным приоритетам и нереалистичным ожиданиям на будущее.

Постановка «правильных» целей никогда не будет автоматизированным процессом — не в последнюю очередь потому, что то, что «правильно», будет зависеть от склонности компании к риску, имеющихся в ее распоряжении ресурсов и конкурентного контекста. Обстоятельства всегда имеют значение. Но поскольку мы должны быть предвзятыми, давайте будем максимально предвзято относиться к лежащей в основе экономической реальности. Использование строгого количественного подхода к сравнительному анализу производительности может служить лучшим якорем, вокруг которого можно сосредоточить обсуждение того, как компания делает, что ей следует улучшить и в какой степени.

Связь стратегического планирования с финансовыми показателями в JSTOR

Abstract

Была исследована взаимосвязь между финансовыми показателями и характеристиками систем корпоративного планирования. Было обнаружено, что системы планирования, сочетающие внешнюю направленность и долгосрочную перспективу, связаны с превосходной 10-летней совокупной прибылью для акционеров. Также была выявлена запаздывающая связь между такими системами и среднегодовой доходностью инвесторов за 4 года.

Информация о журнале

Журнал стратегического управления публикует оригинальные рецензируемые материалы.

занимается всеми аспектами стратегического управления. Он посвящен усовершенствованию

и дальнейшее развитие теории и практики стратегического менеджмента

и он предназначен как для практикующих менеджеров, так и для ученых.

Журнал стратегического управления также публикует сообщения

в виде исследовательских заметок или комментариев читателей к опубликованным статьям

или текущие вопросы.Редакционные комментарии и специальные статьи о практике и

изменения в стратегическом менеджменте время от времени появляются как оправданные

новыми разработками. В целом SMJ предоставляет форум для общения.

за продвижение теории и практики стратегического управления. Такие важные темы

как стратегическое распределение ресурсов; структура организации; лидерство; предпринимательство

и организационная цель; методы и приемы оценки и понимания

конкурентная, технологическая, социальная и политическая среда; планирование

процессы; и процессы стратегических решений включены в журнал.Журнал стратегического управления на данный момент издается 13 раз.

год.

Информация для издателя

Wiley — глобальный поставщик решений для рабочих процессов с поддержкой контента в областях научных, технических, медицинских и научных исследований; профессиональное развитие; и образование. Наши основные направления деятельности выпускают научные, технические, медицинские и научные журналы, справочники, книги, услуги баз данных и рекламу; профессиональные книги, продукты по подписке, услуги по сертификации и обучению и онлайн-приложения; образовательный контент и услуги, включая интегрированные онлайн-ресурсы для преподавания и обучения для студентов и аспирантов, а также для учащихся на протяжении всей жизни.Основанная в 1807 году компания John Wiley & Sons, Inc. уже более 200 лет является ценным источником информации и понимания, помогая людям во всем мире удовлетворять свои потребности и воплощать в жизнь их чаяния. Wiley опубликовал работы более 450 лауреатов Нобелевской премии во всех категориях: литература, экономика, физиология и медицина, физика, химия и мир.

Wiley поддерживает партнерские отношения со многими ведущими мировыми обществами и ежегодно издает более 1500 рецензируемых журналов и более 1500 новых книг в печатном виде и в Интернете, а также базы данных, основные справочные материалы и лабораторные протоколы по предметам STMS.Благодаря постоянно растущему предложению открытого доступа, Wiley стремится к максимально широкому распространению и доступу к публикуемому нами контенту, а также поддерживает все устойчивые модели доступа. Наша онлайн-платформа, Wiley Online Library (wileyonlinelibrary.com), является одной из самых обширных в мире междисциплинарных коллекций онлайн-ресурсов, охватывающих жизнь, здоровье, социальные и физические науки и гуманитарные науки.

Понимание управления эффективностью бизнеса

Деловой мир постоянно оценивает свои методы поиска бизнес-процессов, более эффективных с точки зрения затрат и достижения целей.Практика создания показателей для измерения производительности — это лишь один из способов, с помощью которых владельцы и менеджеры бизнеса пытаются получить лучшую отдачу от инвестиций в свои бизнес-процессы. Управление эффективностью бизнеса — это способ мониторинга методов, которые компания использует для достижения своих целей, а затем использование данных для поиска лучших методов. Идея мониторинга процедур управления для разработки эффективных методов достижения целей существует с самого начала бизнеса. Даже великие воины древнего Китая понимали необходимость контролировать процессы и корректировать их по результатам.Управление эффективностью бизнеса было разработано как способ упростить этот процесс мониторинга и разработать более эффективный способ достижения корпоративных целей.

Что такое управление эффективностью бизнеса?

Управление эффективностью бизнеса — это постановка корпоративных целей, мониторинг методов, используемых для достижения этих целей, а затем создание способов для менеджеров более эффективного достижения этих целей. Собирая и анализируя данные, компания может определить, как управленческие изменения повлияли на производительность, а затем изменить эти изменения, чтобы помочь создать более эффективный процесс.Идея управления эффективностью бизнеса является широкой концепцией, но ее лучше всего использовать для анализа конкретных целей и помощи компании в сокращении операционных расходов и одновременном получении большего дохода. Об управлении эффективностью бизнеса следует помнить, что оно используется для повышения производительности персонала и менеджмента. Использование метрик — это всего лишь средство для достижения цели, и эта цель — более высокая прибыльность.

Три основных вида деятельности

Каждая программа мониторинга управления эффективностью бизнеса использует три основных действия: выбор целей, консолидация и вмешательство.Каждое действие взаимодействует с другим, помогая создать более эффективный процесс. Это чрезвычайно динамичная система, в которой каждое действие влияет на другое, и все они работают вместе, чтобы помочь улучшить бизнес-процессы.

Выбор голов

Выбор целей на самом деле является непрерывным процессом, который может изменяться в зависимости от результатов, достигнутых посредством вмешательства. Лучшее место для начала любой программы управления эффективностью бизнеса — это постановка корпоративных целей, а затем определение политик и методов, которые будут использоваться для достижения этих целей.Как только программа будет запущена, влияние, которое изменения оказывают на процесс, начнет менять цели. Если управленческое решение помогло повысить продуктивность, возможно, потребуется улучшить цель. Цель состоит в том, чтобы дать руководству мерил, которым можно пользоваться, когда дело доходит до определения успеха.

Мониторинг информации

Второй вид деятельности, связанный с управлением эффективностью бизнеса, — это мониторинг информации, также известный как консолидация информации.Это часть процесса, когда данные собираются, а соответствующие данные анализируются и используются для разработки лучшего способа ведения бизнеса. Список показателей, используемых для создания данных, варьируется в зависимости от компании и проекта, но данные становятся важной частью процесса управления производительностью.

Управленческие корректировки

После анализа данных управленческий персонал решает, какие меры следует предпринять для повышения эффективности и прибыльности. Эти изменения нанесены на карту, и их влияние возвращается в деятельность по мониторингу информации.Очень важно, чтобы внесенные изменения отражали цели компании. Это может быть сложно, потому что цели не всегда финансовые. Например, если целью является повышение удовлетворенности сотрудников работой на 20 процентов, то действия, предпринимаемые руководством, не обязательно потребуют финансового рассмотрения.

Рекомендации по внедрению

Когда компания разрабатывает программу управления эффективностью бизнеса, необходимо учитывать несколько соображений.При этом важно учитывать не только производительность компании, но и:

- Инвесторы

- Продавцы

- Партнеры

- Конкуренция

Смогут ли цели программы управления эффективностью бизнеса ослабить компанию и позволить конкуренции начать увеличивать долю рынка? На какой риск компания готова пойти для достижения этих целей? Перед внедрением плана управления эффективностью бизнеса компания должна подумать о том, как такой план повлияет на каждый аспект ее бизнеса.