Возврат с процентов по ипотеке: Как оформить налоговый вычет за ипотечные проценты?

Возврат процентов по ипотеке

Недвижимость, приобретаемая с привлечением средств по ипотечным кредитам, как правило, становится серьёзным бременем для семейного бюджета заёмщика.

Поскольку погашение долга перед банком включает выплаты не только по телу кредита, так и процентов по нему, общие затраты на покупку квартиры или другого недвижимого имущества составляют внушительную сумму, заметно превосходящую рыночную стоимость жилья. В такой ситуации возможность снизить финансовую нагрузку хотя бы в части процентных выплат облегчает финансовое положение заёмщика, и будет правильным ей воспользоваться.

Возврат процентов по ипотеке – дело добровольное и требует инициативы со стороны заёмщика. Эта процедура проводится при оформлении налогового вычета.

Как оформить налоговый вычет по процентам по ипотеке?

Налоговым кодексом установлено право физического лица на получения налогового вычета (возвращения части уплаченного налога на доходы) в различных ситуациях, в том числе и при приобретении жилья в ипотеку.

Возврату подлежит определённая часть налога, связанная как с покупкой недвижимости, так и с выплатой процентов по кредиту, причём эти позиции могут отрабатываться как вместе, так и по отдельности.

В этом разделе мы расскажем о том, как оформить вычет по процентным выплатам по ипотеке.

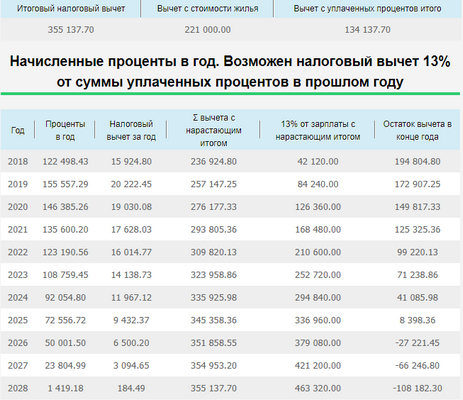

Прежде всего следует иметь в виду, что размер вычета не может превышать сумму уплаченного за отчётный год НДФЛ. Это означает, что процедура может быть не единовременной, а растянуться на годы.

Вычет не выплачивается в натуральной (денежной форме), он реализуется в форме сокращения (обнуления) уплачиваемых физическим лицом налогов.

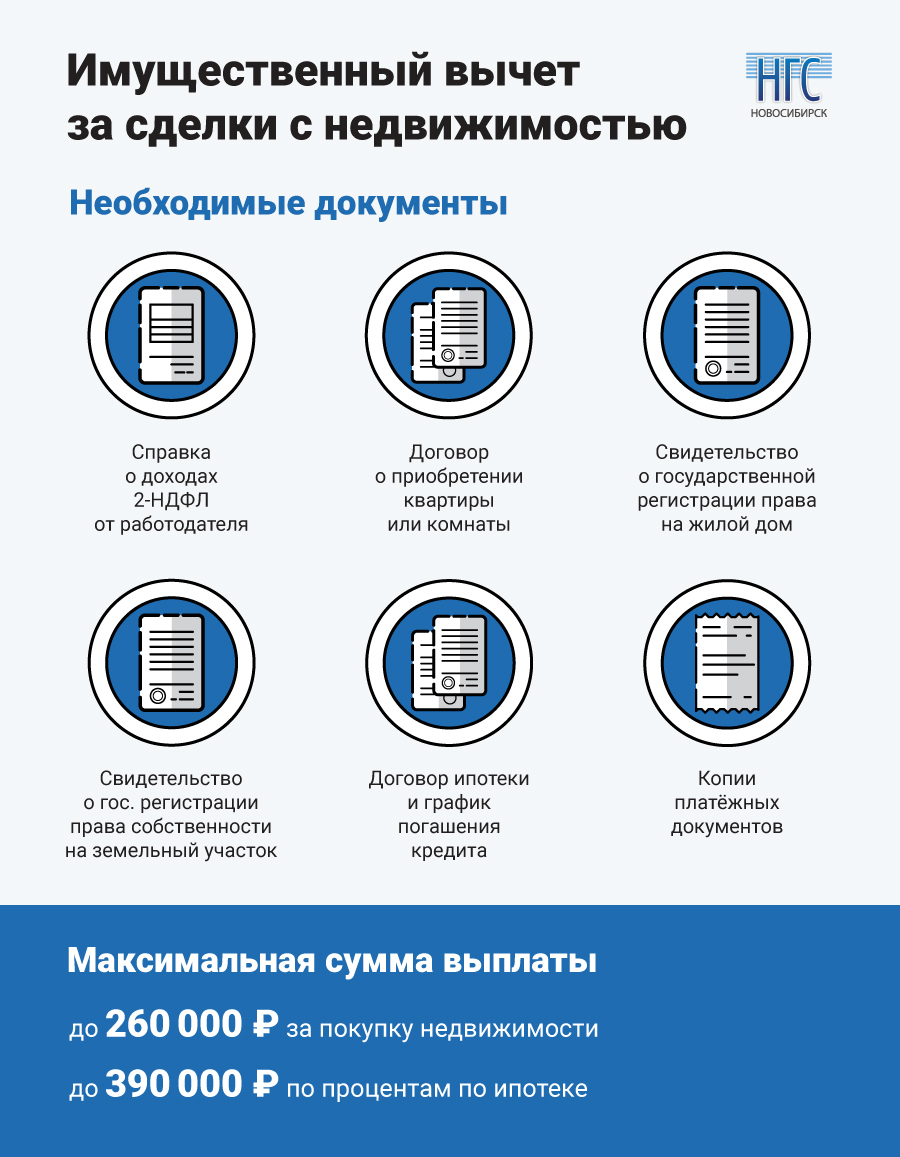

Единовременная полная выплата возможна лишь при условии погашения долга, а частичная – по фактически уплаченным процентам. Для реализации своего права на получение возмещения по уплате налогов заёмщик должен представить в орган налоговой службы документы в следующем составе:

- заявление на получение вычета;

- копию паспорта;

- декларацию по форме 3-НДФЛ;

- справку (справки) о доходах по форме 2-НДФЛ;

- кредитный договор;

- график выплат по кредиту;

- справку банка о размере выплаченных процентов.

Отказ налогового органа в положительном решении по заявлению заёмщик может оспорить в суде.

Налоговый вычет по военной ипотеке в 2019 году

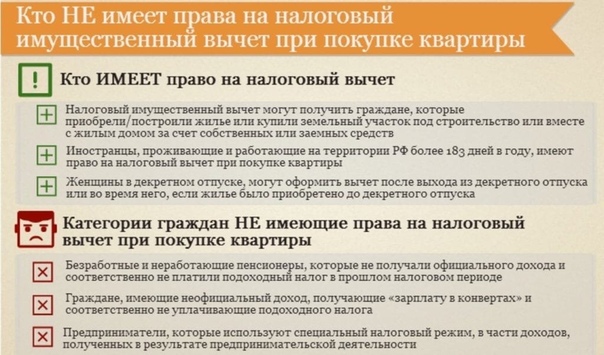

До сих пор бытует мнение среди военнослужащих, что имущественный налоговый вычет можно получить со всей суммы, затраченной на покупку квартиры по военной ипотеке, потому как ранее, такие прецеденты случались. На сегодняшний день, позиция судов различных инстанций по этому вопросу однозначная и направлена на защиту интересов государства: «Так как источником финансирования являются бюджетные деньги, то требовать с них налоговый вычет участник НИС не имеет права».

Приводим также официальные разъяснения Федеральной налоговой службы по данному вопросу

Вычет по покупке жилья не применяется в следующих случаях:

- если оплата приобретения жилья произведена за счёт средств работодателей или иных лиц, средств материнского (семейного) капитала, а также за счёт бюджетных средств

- если сделка купли-продажи заключена с гражданином, являющимся по отношению к налогоплательщику взаимозависимым

Взаимозависимыми лицами признаются: физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (ст. 105.1 НК РФ).

105.1 НК РФ).

Налоговый вычет участнику НИС положен в ТОЛЬКО в случаях если:

- для приобретения квартиры были внесены собственные накопления, для увеличения общей денежной суммы;

- были внесены собственные средства в счет погашения процентов по ипотеке;

- потрачены средства на покупку отделочных материалов (только в случае покупки квартиры в строящемся доме);

- были траты на работы по ремонту жилого помещения или траты на разработку сметной и проектной документации.

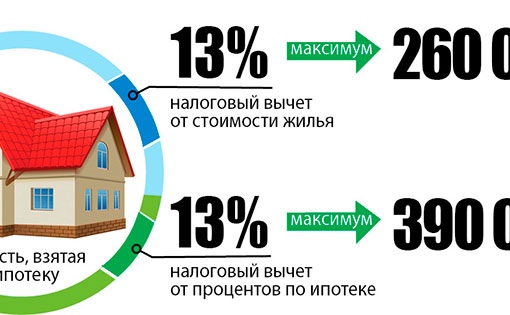

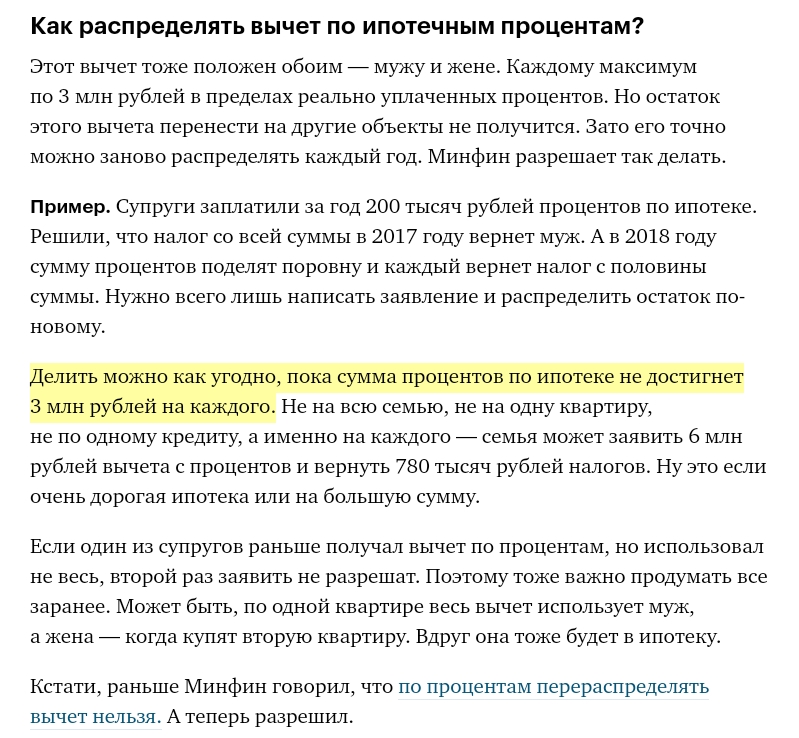

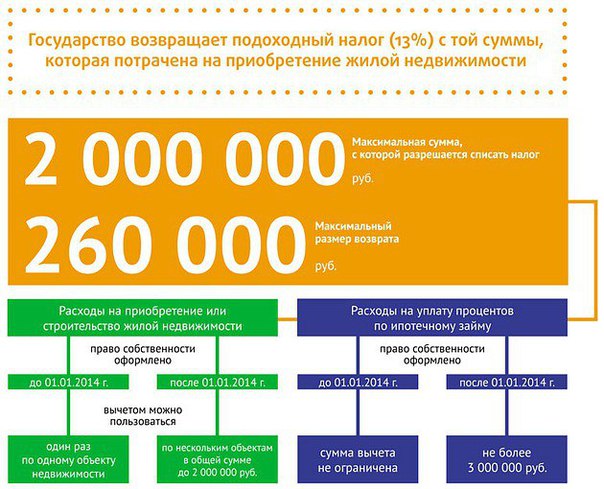

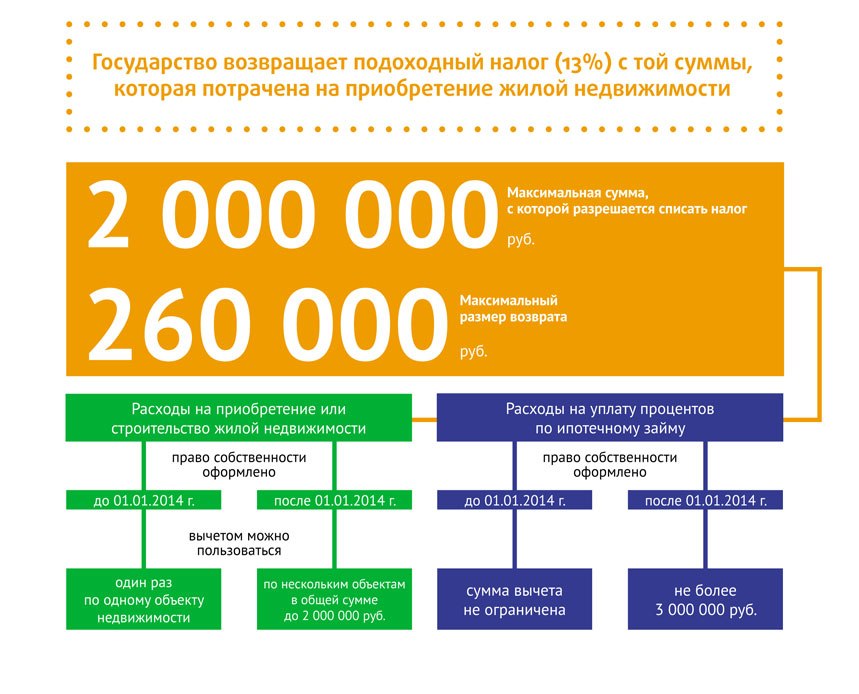

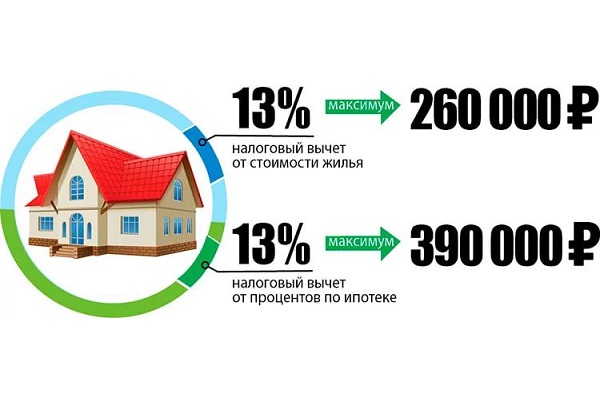

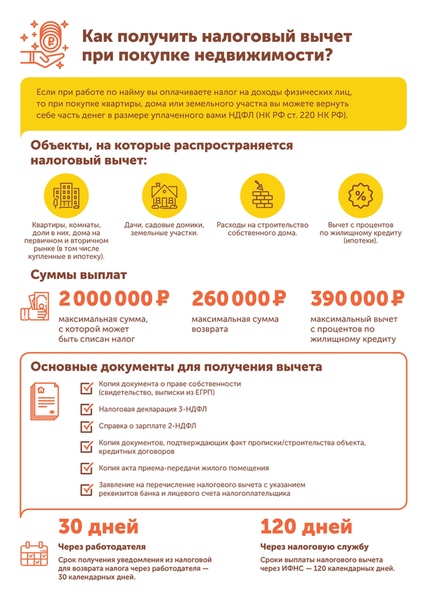

Согласно статье 220 налогового кодекса, граждане, уплачивающие подоходный налог, при покупке квартиры имеют право на возврат 13% от стоимости жилья.

2 000 000 Р

максимальная сумма расходов на приобретение жилья на территории Российской Федерации, с которой будет исчисляться налоговый вычет

Ориентировочная сумма вычета с 2 млн. Р — 260 000 Р. Если такой имущественный налоговый вычет получен не в полном размере, то остаток вычета может быть перенесен на последующие налоговые периоды до полного его использования.

Р — 260 000 Р. Если такой имущественный налоговый вычет получен не в полном размере, то остаток вычета может быть перенесен на последующие налоговые периоды до полного его использования.

3 000 000 Р

максимальная сумма расходов на приобретение жилья при погашении процентов по целевым займам (кредитам), с которой будет исчисляться налоговый вычет

ВАЖНО ЗНАТЬ!

ЕЛСИ ВЫ ДОСТРОЧНО ПОГАСИЛИ КРЕДИТ выданный по военной ипотеке, то налоговый вычет вы получите ТОЛЬКО с оплаченных процентов, а не с основного долга, как многие военнослужащие ошибочно полагают!!!

Для получения имущественного налогового вычета по окончанию года военнослужащему необходимо предоставить в налоговую по месту регистрации следующие документы:

- Налоговую декларацию 3-НДФЛ

Справку о доходах 2-НДФЛ

В Министерстве обороны для ее получения необходимо обратиться в Единый расчетный центр Министерства обороны Российской Федерации (ЕРЦ МО РФ)

Горячая линия» ЕРЦ МО РФ: 8 (800) 737-7-737, адрес электронной почты: erc@mil.

ru.Копии документов, подтверждающих право на жильё

+ договор о приобретении квартиры, акт о передаче налогоплательщику квартиры или свидетельство о государственной регистрации права на квартиру;

Выписку ЕГРН можно получить через сайт rosreestr.ru.

+ при погашении процентов по целевым займам (кредитам) – целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заёмными средствами.

- Копии платежных документов

ru.

ru.Бесплатная консультация специалиста по всем вопросам связанным с военной ипотекой

Как рефинансировать ипотеку и не потерять право на налоговый вычет? в 2021 году

Владельцы жилплощади, взятой в ипотеку, часто переплачивают за нее довольно много. Право на налоговый вычет в таком случае является хорошим шансом возвратить себе небольшую сумму, которая была потрачена на выкуп недвижимости. Даже при рефинансировании ипотечного кредита право возврата налога в виде оплаченных процентов по кредиту сохраняется. Но этот процесс имеет некоторые юридические особенности и может потеряться. Если вы хотите сохранить налоговый вычет, уделите 10 минут прочтению этого материала.

Что такое рефинансирование?

Рефинансирование ипотечного кредита — это процедура, позволяющая сэкономить некоторую сумму денежных средств на процентах, повысить сумму кредита и т.д.

После завершения процесса вам предоставляется более выгодный по ставке кредит, а предыдущий покрывается за счёт выданных средств. Этот инструмент позволяет снизить проценты по кредиту, поэтому желающих провести рефинансирование предостаточно. Часто рефинансирование ипотеки происходит в другом банке, поскольку конкуренты часто предлагают проценты лучше.

Но если ваш банк согласился на повторное рефинансирование на нужных вам условиях, тогда это замечательно.

Рефинансируем ипотеку: пошаговая инструкция

Перекредитование ипотеки проходит так:

-

Подача заявления на рефинансирование в банковское учреждение. -

Ожидание одобрения. -

Прохождение процедуры оформления ипотеки в новом банке. -

Погашение долгового обязательства в первом банке.

Нюансы оформления налогового вычета

Покупая жильё в ипотеку, каждый человек может вернуть некоторую сумму денежных средств. Для этого вам понадобится подать в налоговую всю документацию по 1 и 2 кредиту:

-

залоговые на квартиру; -

договора ипотеки и рефинансирования;

оценку жилплощади;-

документ с рабочего места и т. д.

д.

д.

Узнать полный список документов вы можете, обратившись с запросом в ФНС по месту регистрации. Исходя из правил, налоговая выполнит проверку в течение 3 месяцев, а ещё месяц выделит на начисление денежных средств на личный счёт налогоплательщика, который претендует на налоговые выплаты. Поэтому главный совет: наберитесь терпения.

Комплексный ремонт квартир под ключ

Всё включено

В стоимость ремонта входит всё: работы, материалы, документы.Без вашего участия

После согласования проекта мы беспокоим хозяев только при сдаче ремонта.Цена известна заранее

Стоимость ремонта фиксируется в договоре.Фиксированный срок ремонта

Ремонт квартиры под ключ за 3,5 месяца. Срок закреплен в договоре.

Срок закреплен в договоре.

Срок закреплен в договоре.Подробнее о Сделано

Люди, уже оформлявшие эту льготу, отмечают, что такой пакет потребуется только при первой подаче. Во втором и последующих случаях оформление налогового вычета будет намного легче.

Как сохранить право на налоговый вычет при рефинансировании ипотечного кредита?

Чтобы сохранить право на возврат денег, серьезно отнеситесь к сбору и подаче документов. ФНС постановила, что число перекредитования не ограничивается. Проходить через данную программу можно неограниченное количество раз.

Однако, выдача нового кредита должна быть для погашения первого займа. Этот момент должен быть зафиксирован документально в новом соглашении. Существует ряд обязательств, при которых эта возможность утрачивается. Маленькая юридическая неточность при оформлении нового кредита — и крупной суммы денежных средств вам не видать.

Когда в рефинансировании могут отказать?

Отказ в выдаче налогового вычета будет осуществляться в следующих ситуациях:

-

Если в договоре не указана такая цель кредита, как рефинансирование ипотеки. В этом случае есть решение. Обращаясь в банковское учреждение, попросите прочитать типовой договор, в котором уточните, как именно прописывается цель кредита. Если же такое все же случилось, возьмите у сотрудников документ для налоговой, чтобы у контролирующего специалиста из инспекции не было причин для отказа. -

Если в последнем соглашении отсутствуют ссылки на первый и все дальнейшие ипотечные договора, которые тоже необходимо направить на погашение долга.

Матвыгода и рефинансирование: как не допустить переплат?

В ряде ситуаций налоговая может отказать в запросе и даже начислить налог на материальную выгоду в количестве 35% от суммы ежемесячного дохода. Такое может произойти:

Такое может произойти:

-

При перерасчёте долларов или евро в рубли, при котором списывается часть суммы. -

При реструктуризации рублевой ипотеки за счёт государства. -

Если разница между процентной ставкой первого и последнего кредита составляет более 30%.

Важно! Сэкономленные проценты облагаются налогом в 35%, а списанный долг — 13%. И если подоходный можно частично возвратить, то налог на матвыгоду не подлежит возврату.

Существует несколько законных методов, которые позволяют не оплачивать налог на матвыгоду. Но для этого необходимо иметь соответствующие навыки в этой сфере, знать лазейки в налоговом и российском законодательстве.

Полноправно сэкономленные деньги вы сможете потратить позже на комплексный ремонт. Сотрудники добросовестной компании, работающей «под ключ», сделают всю работу без вашего участия. Вам нужно только определиться с материалами и другими моментами, заключить договор и отдать ключи. По окончанию ремонта вам не придется даже убираться, заезжайте и живите!

Вам нужно только определиться с материалами и другими моментами, заключить договор и отдать ключи. По окончанию ремонта вам не придется даже убираться, заезжайте и живите!

Расчет процентного вычета по ипотеке (HMID)

Удержание процентов по ипотеке (HMID) — одна из самых желанных американских налоговых льгот. Риэлторы, домовладельцы, потенциальные домовладельцы и даже налоговые бухгалтеры рекламируют его ценность. По правде говоря, миф зачастую лучше реальности.

Ключевые выводы

- Вычет процентов по ипотеке (HMID) позволяет домовладельцам вычитать проценты по ипотеке, выплаченные на сумму до 750 000 долларов из основной суммы кредита.

- Закон о сокращении налогов и занятости (TCJA), принятый в 2017 году, снизил максимальную сумму основного долга по ипотеке, имеющую право на вычитаемый процент, до 750 000 долларов (с 1 миллиона долларов) для новых кредитов.

- TCJA также почти удвоил стандартные вычеты, благодаря чему многим налогоплательщикам нет необходимости перечислять их.

- В результате большинство из них полностью отказались от использования налогового вычета по ипотечным процентам.

Расчет вычета налога на проценты по ипотеке

Большинство домовладельцев теперь ничего не получают

Закон о сокращении налогов и занятости (TCJA), принятый в 2017 году, все изменил.Он снизил максимальную сумму основного долга по ипотеке, имеющую право на вычитаемые проценты, до 750 000 долларов (с 1 миллиона долларов) для новых ссуд (что означает, что домовладельцы могут вычесть проценты, выплаченные по ипотечному долгу на сумму до 750 000 долларов). Но это также почти удвоило стандартные вычеты, что сделало ненужным для многих налогоплательщиков перечислять их. В результате большинство из них полностью отказались от использования налоговых вычетов по ипотечным процентам. Ожидается, что в первый год после введения TCJA около 135,2 миллиона налогоплательщиков выберут стандартный вычет. Для сравнения, ожидается, что 20,4 миллиона будут внесены в список, и из них 16,46 миллиона будут претендовать на вычет процентов по ипотеке. В США насчитывается более 80 миллионов непогашенных ипотечных кредитов, что позволяет предположить, что подавляющее большинство домовладельцев не получают выгоды от ипотеки. удержание процентов. Взаимодействие с другими людьми

Для сравнения, ожидается, что 20,4 миллиона будут внесены в список, и из них 16,46 миллиона будут претендовать на вычет процентов по ипотеке. В США насчитывается более 80 миллионов непогашенных ипотечных кредитов, что позволяет предположить, что подавляющее большинство домовладельцев не получают выгоды от ипотеки. удержание процентов. Взаимодействие с другими людьми

Налоговый вычет по ипотечным процентам — это, пожалуй, наиболее неправильно понимаемый аспект домовладения. Он приобрел почти мифический статус до такой степени, что многие потенциальные домовладельцы продаются на льготах еще до того, как они даже изучат математику, чтобы определить свое право.В основе мифа лежат два основных заблуждения: первое — это ошибочное представление о том, что каждый домовладелец получает налоговые льготы. Во-вторых, каждый доллар, выплачиваемый в виде процентов по ипотеке, приводит к снижению обязательств по налогу на прибыль в соотношении доллар к доллару.

Удержание процентов по ипотеке

Заблуждение 1: Вы получите налоговую льготу

Несмотря на шумиху, подавляющее большинство домовладельцев вообще не получают налоговых льгот от налогового вычета процентов по ипотеке. Имейте в виду, что для того, чтобы иметь право на вычет, домовладельцы должны перечислить свои вычеты при определении своих налоговых обязательств. Детализация дает возможность учесть конкретные расходы, включая проценты по ипотеке, налоги на имущество и частичные медицинские расходы. Поскольку проценты по ипотеке часто являются крупнейшими из этих расходов, которые платит налогоплательщик, их вычет часто упоминается как финансовый стимул для покупки дома.

Имейте в виду, что для того, чтобы иметь право на вычет, домовладельцы должны перечислить свои вычеты при определении своих налоговых обязательств. Детализация дает возможность учесть конкретные расходы, включая проценты по ипотеке, налоги на имущество и частичные медицинские расходы. Поскольку проценты по ипотеке часто являются крупнейшими из этих расходов, которые платит налогоплательщик, их вычет часто упоминается как финансовый стимул для покупки дома.

Еще раз, хотя идея является привлекательной в теории, на самом деле принятие TCJA означает, что для большинства людей разбивка вычетов по статьям больше не имеет смысла.Для налогоплательщиков, которые не замужем или состоят в браке, но подают документы отдельно, стандартный вычет составляет 12 400 долларов США в 2020 году и 12550 долларов США в 2021 году. Для глав домашних хозяйств он составляет 18 650 долларов США в 2020 году и 18 800 долларов США в 2021 году. Для супружеских пар, подающих совместно, стандартный вычет составляет 24 800 долларов США в 2020 год и 25100 долларов в 2021 году.

Налогоплательщикам, у которых нет вычетов, которые в сумме превышают стандартные суммы вычетов, не нужно детализировать, и, следовательно, они не получают налоговой выгоды от уплаты процентов по своим ипотечным кредитам.

Заблуждение 2: это будет большой вычет

Даже для домовладельцев, которые перечисляют свои налоги и имеют право на вычет по налогу на проценты по ипотеке, сумма вычета составляет лишь часть суммы процентов, уплаченных по ипотеке. И снова, чтобы полностью понять ситуацию, требуется небольшое вычисление, потому что вычет не является налоговой скидкой.

Вы не получаете налоговой льготы в размере 1 доллара за каждый потраченный доллар; вы получаете гроши на доллар.В отличие от кредита, который обеспечивает снижение фактических налоговых сумм в долларах США, вычет процентов по ипотеке уменьшает сумму общего дохода, подлежащего налогообложению, на основе налоговой категории налогоплательщика.

Для упрощенного примера, налогоплательщику, тратящему 12 000 долларов на проценты по ипотеке и уплате налогов по ставке индивидуального подоходного налога 24%, будет разрешено исключить 12 000 долларов из обязательств по подоходному налогу, что приведет к экономии 2 880 долларов. Фактически, домовладелец заплатил банку 12 000 долларов в виде процентов, чтобы менее четверти этой суммы было исключено из налогообложения.

Фактически, домовладелец заплатил банку 12 000 долларов в виде процентов, чтобы менее четверти этой суммы было исключено из налогообложения.

Тратить 12000 долларов на уменьшение суммы денег, с которой вы будете платить налоги, на 2880 долларов просто бессмысленно. Что еще хуже, честная оценка фактической чистой экономии должна не учитывать значение стандартного вычета. В таблице ниже приводится сравнение.

| Статус налогоплательщика | Стандартное удержание (2021) | Стоимость стандартного вычета в 24% налоговой категории | Стоимость ипотечного вычета по процентам в размере 12000 долларов | Итог: разница между стандартным вычетом и ипотечным вычетом |

| Одиночный | 12 550 долларов США | $ 3 012 | $ 2 880 | 132 $ в пользу стандартной |

| Глава домохозяйства | $ 18 800 | 4 512 долл. США США | $ 2 880 | 1632 доллара в пользу стандартной |

| женат | 25 100 долл. США | $ 6 024 | $ 2 880 | 3144 $ в пользу стандарта |

В нашем примере с процентами по ипотеке в размере 12000 долларов супружеская пара с налоговой категорией 24% получит стандартный вычет в размере 25100 долларов в 2021 году, что составит 6024 доллара в виде сокращенных налоговых платежей.Если бы пара перечислила свои вычеты в Графике А, вычеты по ипотеке составили бы 2 880 долларов. Пара получит налоговую скидку в размере стандартного вычета, даже если у них нет ипотеки. Разница между ними — налоговая льгота, полученная за счет выплаты 12 000 реальных долларов банку в виде процентов по ипотеке — обернулась бы убытком в 3 144 доллара. Использование стандартного вычета было бы гораздо разумнее, чем перечисление только для получения налогового вычета по ипотечным процентам.

Даже налогоплательщики, находящиеся в более высоких налоговых категориях, не получат никакой выгоды, если у них нет других вычетов в долларовом эквиваленте, которые нужно детализировать. Налогоплательщик, потративший 12 000 долларов на проценты по ипотеке и уплативший налоги по ставке индивидуального подоходного налога 35%, получит налоговый вычет только на 4200 долларов. Это немного меньше того, что налогоплательщик получил бы от стандартного вычета. «Выгода» от вычета процентов по ипотеке показана в таблице ниже.

Налогоплательщик, потративший 12 000 долларов на проценты по ипотеке и уплативший налоги по ставке индивидуального подоходного налога 35%, получит налоговый вычет только на 4200 долларов. Это немного меньше того, что налогоплательщик получил бы от стандартного вычета. «Выгода» от вычета процентов по ипотеке показана в таблице ниже.

| Статус налогоплательщика | Стандартный вычет (2021 год) | Стоимость стандартного удержания в 35% налоговой категории | Стоимость ипотечного вычета по процентам в размере 12000 долларов | Итог: разница между стандартным и ипотечным вычетом |

| Одиночный | 12 550 долларов США | 4392 доллара.50 | $ 4 200 | 192,50 $ в пользу стандартного вычета |

| Глава домохозяйства | $ 18 800 | 6 580 долл. США США | $ 4 200 | 2380 долларов в пользу стандартного вычета |

| женат | 25 100 долл. США | $ 8 785 | $ 4 200 | 4585 долларов в пользу стандартного вычета |

При такой структуре неудивительно, что налоговые льготы, предположительно введенные для поощрения покупки жилья, как правило, используются в основном домохозяйствами с более высокими доходами.Из 14,35 миллиона налогоплательщиков в 2019 году, которые, как ожидается, будут претендовать на пособие в 2019 году, 10,56 миллиона относятся к домохозяйствам, зарабатывающим 100000 долларов в год или больше.

Кроме того, существует ограничение на размер вычета процентов по ипотеке. На 2021 год лимитом является выплата процентов по ипотеке на первые 750 000 долларов задолженности для супружеской пары или 375 000 долларов для одного налогоплательщика. Несколько более высокий предел существует для задолженности, возникшей до 16 декабря 2017 года (1000000 долларов США для совместной регистрации в браке и 500000 долларов США для налогоплательщиков-одиночек). Взаимодействие с другими людьми

Взаимодействие с другими людьми

Лучший способ

Вместо того, чтобы тратить большие суммы денег на проценты за небольшую взамен, вам будет гораздо лучше платить наличными за свой новый дом. Покупка за наличные сэкономит вам десятки тысяч долларов, потому что вы не будете платить проценты.

Конечно, всегда есть аргумент, что вы могли бы заработать больше денег, выплачивая проценты и инвестируя остаток своих денег на фондовом рынке. Это кажется отличной стратегией, когда рынок растет, но предсказателей, дающих этот совет, нигде не видно, когда фондовый рынок упадет на 40%, стоимость жилья упадет на 40%, а их советы по инвестициям заставят домовладельцев больше по своим ипотечным кредитам, чем дом стоит.

Поскольку нет инвестиций, которые гарантировали бы более высокую доходность, чем сумма, которую вы могли бы сэкономить, если бы вообще избегали выплаты процентов, консервативный выбор очевиден. По возможности избегайте выплаты процентов. Расплатитесь с домом быстро, если не можете.

Investopedia требует, чтобы писатели использовали первоисточники для поддержки своей работы. Сюда входят официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. При необходимости мы также ссылаемся на оригинальные исследования других авторитетных издателей.Вы можете узнать больше о стандартах, которым мы следуем при создании точного и непредвзятого контента, в нашем

редакционная политика.

Налоговая служба. «Будьте готовы к налогообложению — понимайте изменения налоговой реформы, затрагивающие отдельных лиц и семьи». Проверено 13 июля 2020 г.

Конгресс США, Объединенный комитет по налогообложению. «Обзор федеральной налоговой системы по состоянию на 2018 год», страницы 4, 36, скачать «JCX-3-18». Проверено 13 июля 2020 г.

Федеральный резервный банк Нью-Йорка.«Отчет о домашнем долге и кредитах (3 квартал 2019 г.)». Page 4 Данные. Проверено 13 июля 2020 г.

Налоговая служба.

«Тема № 501. Должен ли я перечислить по статьям?» Проверено 13 июля 2020 г.Налоговая служба. «IRS обеспечивает корректировку налоговой инфляции на 2021 налоговый год». Проверено 8 декабря 2020 г.

Конгресс США, Объединенный комитет по налогообложению. «Обзор федеральной налоговой системы на 2019 год», стр. 36, скачать «JCX-9-19». Доступ 13 июля 2020 г.

Налоговая служба. «Публикация 936 (2019), Удержание процентов по ипотеке». Проверено 13 июля 2020 г.

«Тема № 501. Должен ли я перечислить по статьям?» Проверено 13 июля 2020 г.

«Тема № 501. Должен ли я перечислить по статьям?» Проверено 13 июля 2020 г.Сравнить счета

Раскрытие информации рекламодателя

×

Предложения, представленные в этой таблице, поступают от партнерств, от которых Investopedia получает компенсацию.

Публикация

936 (2019), Удержание процентов по жилищной ипотеке

Рисунок A. Полностью ли вычитается мой процент по жилищной ипотеке?

Рисунок A.Полностью ли вычитается мой процент по ипотеке?

Резюме: Эта блок-схема используется для определения того, полностью ли вычитаются проценты по ипотеке налогоплательщика.

Начните здесь

Это начало блок-схемы.

Решение (1)

Выполняете ли вы условия (сноску 1) для вычета процентов по ипотеке?

Сноска 1: Вы должны указать вычеты в Приложении A (Форма 1040). Ссуда должна быть обеспеченным долгом на квалифицированный дом.См. Часть I, Проценты по жилищной ипотеке ранее.

| Если нет, вы не можете вычесть процентные платежи как проценты по ипотеке (сноска 2). Сноска 2: См. Таблицу 2 в Части II данной публикации, где указаны другие виды процентных платежей. Остановить здесь |

| Если да, переходите к Решению (2) |

Решение (2)

Все ли ипотечные кредиты были выданы 13 октября 1987 г. или ранее?

Если да, проценты по ипотеке полностью вычитаются.Вам не нужно читать часть II этой публикации. Остановись здесь. Остановись здесь. |

| Если нет, переходите к Решению (3) |

Решение (3)

Были ли все ваши жилищные ипотечные кредиты, взятые после 13 октября 1987 года, использовались для покупки, строительства или существенного улучшения основного дома, обеспеченного этой основной жилищной ипотекой, или использовались ли они для покупки, строительства или улучшения второго дома, обеспеченного этой второй жилищной ипотекой, или оба?

| Если нет, перейдите к части II данной публикации, чтобы определить пределы вычитаемых процентов по ипотечному жилищному кредиту. |

| Если да, переходите к Решению (4) |

Решение (4)

Были ли у вас (или вашего (а) супруга (а), если состоят в браке, подающие совместную декларацию) остаток по ипотеке 750 000 долларов США или меньше (375 000 долларов США или меньше, если подача документов в браке раздельна) (или 1 миллион долларов США или меньше (500 000 долларов США при подаче заявки в браке отдельно), если весь долг возник до декабря 16, 2017) в любое время в течение года (сноска 3)?

Сноска 3: Налогоплательщик, который заключает письменный обязательный договор до 15 декабря 2017 г. о завершении покупки основного места жительства до 1 января 2018 г., и который приобретает такое жилье до 1 апреля 2018 г., считается понесшим задолженность по приобретению дома до 16 декабря 2017 г. и может использовать пороговые суммы 2017 г. в размере 1000000 долларов США (500000 долларов США при раздельной регистрации в браке).

о завершении покупки основного места жительства до 1 января 2018 г., и который приобретает такое жилье до 1 апреля 2018 г., считается понесшим задолженность по приобретению дома до 16 декабря 2017 г. и может использовать пороговые суммы 2017 г. в размере 1000000 долларов США (500000 долларов США при раздельной регистрации в браке).

| Если да, проценты по ипотеке полностью вычитаются. Вам не нужно читать часть II этой публикации. Остановись здесь. |

| Если нет, переходите к Решению (5) |

Решение (5)

Был ли ваш (или ваш (а) супруг (а), если состоят в браке, подаче совместной декларации) задолженность по наследству плюс задолженность по приобретению дома, составляет 750 000 долларов или меньше (сноска 4) (375 000 долларов или меньше при раздельной подаче документов в браке) (или 1 миллион долларов или меньше (500 000 долларов при раздельной регистрации брака) если вся задолженность возникла до 16 декабря 2017 г. ) в любое время в течение года (сноска 3)?

) в любое время в течение года (сноска 3)?

Сноска 4: См. Часть II этой публикации для получения дополнительной информации о долге, выплачиваемом ранее, и долге на приобретение жилья.

Сноска 3: Налогоплательщик, который заключает письменный обязательный договор до 15 декабря 2017 г. о завершении покупки основного места жительства до 1 января 2018 г., и который приобретает такое жилье до 1 апреля 2018 г., считается понесшим задолженность по приобретению дома до 16 декабря 2017 г. и может использовать пороговые суммы 2017 г. в размере 1000000 долларов США (500000 долларов США при отдельной регистрации в браке).

| Если да, проценты по ипотеке полностью вычитаются.Вам не нужно читать часть II этой публикации. Остановись здесь. |

| Если нет, перейдите к части II данной публикации, чтобы определить лимиты вычитаемых процентов по ипотеке. |

Это конец блок-схемы.

Сколько денег вы получаете от процентов по ипотеке в первый год? | Домой Гиды

Тони Герра Обновлено 4 декабря 2018 г.

Один из способов, которыми правительство помогает стимулировать домовладение, — это предлагать определенные налоговые вычеты только домовладельцам.Фактически, считается, что вычет только процентов по ипотеке может побудить некоторых людей вступить в собственность. Примечательной особенностью многих ипотечных ссуд является то, что большая часть их ранних этапов жизни состоит в основном из процентных платежей и мало применяется к основной сумме долга. В зависимости от основного баланса вашей ипотеки вы можете увидеть значительный налоговый вычет и последующее возмещение в течение некоторого времени.

Выплаты по ипотечным кредитам

Ипотечные кредиторы занимаются бизнесом, чтобы зарабатывать деньги, и они взимают проценты по своим кредитам.Благодаря амортизации по мере того, как срок вашей ипотеки истекает, большая часть вашего платежа направляется на его основной баланс и меньше на проценты. Например, в первый год 30-летней ипотечной ссуды с процентной ставкой 4,00 долл. США в размере 100 000 долл. США из общей суммы выплат в размере 5 700 долл. США около 4000 долл. США составят проценты. Ваша 30-летняя ипотека в размере 100 000 долларов США с процентной ставкой 4,00 также будет стоить вам около 72 000 долларов США в общей сумме процентов за весь срок службы.

Например, в первый год 30-летней ипотечной ссуды с процентной ставкой 4,00 долл. США в размере 100 000 долл. США из общей суммы выплат в размере 5 700 долл. США около 4000 долл. США составят проценты. Ваша 30-летняя ипотека в размере 100 000 долларов США с процентной ставкой 4,00 также будет стоить вам около 72 000 долларов США в общей сумме процентов за весь срок службы.

Удержание процентов по ипотеке

Все проценты, которые вы платите по ипотеке вашего дома, полностью вычитаются из вашей налоговой декларации.(Исключение составляют ссуды на сумму более 1 миллиона долларов; вычет по ним ограничен.) Другими словами, 4000 долларов в виде годовых процентов по ипотеке уменьшают ваш налогооблагаемый доход на эту сумму. Например, налогооблагаемый доход в размере 80 000 долларов будет уменьшен до 76 000 долларов, если вы заплатите 4 000 долларов в виде процентов по ипотеке на свой дом за этот год. Однако вы можете требовать вычета процентов по ипотеке только в том случае, если вы перечисляете свои налоги. Налоговая служба сообщает, что в 2010 году проценты по ипотеке требовали около 25 процентов семей.

Налоговая служба сообщает, что в 2010 году проценты по ипотеке требовали около 25 процентов семей.

Дополнительные вычеты из домовладения

Проценты по ипотеке — не единственный доступный вам вычет из права собственности на жилье. Вычитаются любые налоги на недвижимость, уплаченные вами в отношении вашего основного места жительства, как и любые баллы, уплаченные вами для получения более выгодной процентной ставки по ипотечному кредиту. Баллы, уплаченные по ипотечным кредитам на покупку дома, полностью вычитаются в том году, в котором вы их выплатили. Вы также можете вычесть баллы, которые вы заплатили, если вы рефинансировали свою ипотеку, хотя они постепенно вычитаются в течение всего срока действия вашего рефинансированного кредита.

Дополнительные расходы на домовладение

Как правило, неразумно вступать в домовладение только для того, чтобы извлечь выгоду из возможного вычета процентов по ипотеке и большего возмещения налогов. На самом деле, как указывает IRS, только около 25 процентов домохозяйств имеют право требовать вычета процентов по ипотеке. Кроме того, стоимость домовладения связана не только с выплатой основной суммы и процентов по ипотечному кредиту. Всегда считайте налоги на недвижимость вашего дома, а также страхование домовладельцев и частную ипотеку как дополнительные расходы на домовладение.

На самом деле, как указывает IRS, только около 25 процентов домохозяйств имеют право требовать вычета процентов по ипотеке. Кроме того, стоимость домовладения связана не только с выплатой основной суммы и процентов по ипотечному кредиту. Всегда считайте налоги на недвижимость вашего дома, а также страхование домовладельцев и частную ипотеку как дополнительные расходы на домовладение.

Выплаты процентов и баллы по ипотечному жилищному кредиту в виде налогового вычета

Проценты по ипотеке

Удержание налога

Удержание процентов по жилищной ипотеке — это детализированный вычет, который вы можете требовать в своей налоговой декларации для процентов по жилищной ипотеке, уплаченных в течение налогового года. Проценты по жилищной ипотеке — это проценты, которые вы платите по квалифицированному жилищному кредиту для основного или второго дома. Квалифицированный жилищный кредит — это ипотека, которую вы используете для покупки дома, второй ипотеки, кредитной линии, ссуды под залог собственного капитала или кредитной линии под залог собственного капитала. Вы можете перечислить свои вычеты при возврате, если они превышают ваш стандартный вычет. В противном случае это не выгодно для вас с точки зрения налогообложения.

Вы можете перечислить свои вычеты при возврате, если они превышают ваш стандартный вычет. В противном случае это не выгодно для вас с точки зрения налогообложения.

Самый простой и точный способ узнать, можете ли вы вычесть процентные платежи по ипотеке, — это начать бесплатную налоговую декларацию на eFile.com. Вы предоставите информацию о своих процентных ставках по ипотеке из формы 1098-T, и мы определим, лучше ли вам перечислить свои вычеты и потребовать налоговый вычет по выплате процентов по жилищной ипотеке.

Вы можете вычесть процентные платежи по жилищной ипотеке на основании следующих факторов:

- Дата ипотеки

- Сумма ипотеки и

- Как использовать сумму ипотеки

- Сравните ипотеку: 15-летняя и 30-летняя ипотека

Требования к налоговому вычету

Удержание налога на процентную ставку по жилищной ипотеке может быть востребовано только в том случае, если вы указали детали в своей налоговой декларации, то есть когда ваши детализированные вычеты превышают ваш стандартный вычет и вы подаете Приложение А. Стандартный вычет — это фиксированная сумма, которую вы можете удержать в зависимости от статуса подачи налоговой декларации. Детализированные вычеты не являются фиксированной суммой — это общие вычеты, указанные в вашем Приложении A.

Стандартный вычет — это фиксированная сумма, которую вы можете удержать в зависимости от статуса подачи налоговой декларации. Детализированные вычеты не являются фиксированной суммой — это общие вычеты, указанные в вашем Приложении A.

Поскольку стандартный вычет для налоговых деклараций 2018 и последующих годов почти удвоился из-за налоговой реформы и Закона о сокращении налогов и рабочих мест (см. Таблицу ниже), для большинства налогоплательщиков будет невыгодно указывать свои декларации и изменения в жилищной ипотеке. Удержание процентного налога на них не повлияет.Узнайте, когда вы готовите свой отчет на eFile.com, вам будет понятно, лучше ли вам перечислить или использовать стандартный вычет!

Квалифицированный лимит суммы жилищного кредита

Вы можете вычесть уплаченные вами проценты по ипотеке до определенной суммы из общей суммы вашего кредита на проживание, отвечающего критериям. Сумма зависит от вашего статуса регистрации и года приобретения ипотеки. Вы можете рефинансировать существующую ипотеку и продолжать удерживать проценты до суммы, зависящей от вашего статуса регистрации, до тех пор, пока вы не увеличите сумму своей задолженности в результате рефинансирования.

Вы можете рефинансировать существующую ипотеку и продолжать удерживать проценты до суммы, зависящей от вашего статуса регистрации, до тех пор, пока вы не увеличите сумму своей задолженности в результате рефинансирования.

Ниже приведены суммы по ипотечным кредитам, приобретенным в период 2018-2025 гг .:

Вдова, состоящая в браке / соответствующая требованиям

750 000 долл. США

Глава домохозяйства

750 000 долл. США

Семейное положение подает раздельно

375 000 долл. США

Вот предварительные суммы по ипотечным кредитам, приобретенным до 2018 года (вы можете требовать эти суммы в налоговых декларациях за 2018-2025 годы, если вы приобрели ипотечный кредит до 2018 года)

Вдова, состоящая в браке / соответствующая требованиям

1 миллион долларов

Глава домохозяйства

1 миллион долларов

Семейное положение подает раздельно

500 000

Ссуды под залог собственного капитала и кредитные линии

По ссудам под залог собственного капитала, полученным после 15 декабря 2017 года, вы не можете вычитать проценты по долгу, за исключением случаев, когда они используются для покупки, строительства или улучшения вашего дома, обеспечивающего долг. Ваш процентный вычет ограничен долгами до 750 000 долларов США (состоящие в браке лица, подающие документы совместно) или 375 000 долларов США (подача документов в браке отдельно). Ссуды под залог жилого фонда, полученные до 15 декабря 2017 года или ранее, покрываются старым лимитом долга в размере 100 000 долларов США, и вычет процентов может применяться к платежам, не связанным с домом (обучение в колледже, задолженность по кредитной карте и т. Д.). Пожалуйста, сравните 15-летнюю ипотеку с 30-летней ипотекой, а также их влияние на эффективную цену дома с течением времени.

Ваш процентный вычет ограничен долгами до 750 000 долларов США (состоящие в браке лица, подающие документы совместно) или 375 000 долларов США (подача документов в браке отдельно). Ссуды под залог жилого фонда, полученные до 15 декабря 2017 года или ранее, покрываются старым лимитом долга в размере 100 000 долларов США, и вычет процентов может применяться к платежам, не связанным с домом (обучение в колледже, задолженность по кредитной карте и т. Д.). Пожалуйста, сравните 15-летнюю ипотеку с 30-летней ипотекой, а также их влияние на эффективную цену дома с течением времени.

Томаш Малик, Unsplash

@malcoo

Взносы по ипотечному страхованию

Налоговый вычет по выплатам взносов по ипотечному страхованию был продлен на 2018 год и будущие налоговые декларации 20 декабря 2019 года.Вы можете указать взносы по ипотечному страхованию на общую сумму 600 долларов США и более в своей налоговой декларации за 2020 год. Когда вы подготовите и подадите в электронном виде свою налоговую декларацию за 2020 год на eFile. com, мы укажем размер страховых взносов в правильной строке на основе информации, введенной вами в процессе электронной подачи.

com, мы укажем размер страховых взносов в правильной строке на основе информации, введенной вами в процессе электронной подачи.

Если вы подали налоговую декларацию за 2019 год и хотите потребовать взносы по ипотечному страхованию, вам необходимо будет подготовить и подать исправленную налоговую декларацию. Найдите налоговые формы за 2019 год и другие налоговые формы за предыдущий год.

Ипотечные пункты

Ипотечные баллы — это комиссии, которые вы платите кредитору ипотечной ссуды по сниженной процентной ставке во время закрытия обмена.Вы можете вычесть все свои баллы в качестве процентов по ипотеке в том году, в котором вы их выплачиваете, если вы выполняете все из следующих требований:

- Вы используете ссуду для строительства или покупки основного дома.

- Ваш основной дом, обеспечивающий вашу ссуду.

- Платежные точки — это устоявшаяся практика ведения бизнеса в том регионе, где оформляется кредит.

- Очки, которые вы заплатили, не превышали сумму кредита, обычно взимаемую в этом районе.

- Вы указываете доход в том году, в котором вы его получили. и вычитают расходы в том году, в котором вы их выплатили.

- Очки, которые вы заплатили, не были за предметы, которые обычно указываются отдельно в листе расчета (например, плата за оценку, плата за проверку и налоги на имущество).

- Денежные средства, которые вы предоставили до или при закрытии (включая баллы, оплаченные продавцом), были не меньше суммы начисленных баллов. Имейте в виду, что вы не могли занимать средства у своего ипотечного брокера или кредитора для выплаты баллов.

- Баллы рассчитывались как процент от основной суммы ипотеки.

- Сумма четко обозначена пунктами в вашей выписке по расчету.

Существует два типа ипотечных баллов: дисконтная и первоначальная.

Пункты скидок

Дисконтные баллы — это сборы, которые вы можете внести заранее, чтобы снизить процентную ставку по ипотечному кредиту. Каждый балл равен одному проценту от суммы ссуды (один балл равен 1000 долларов на каждые 100000 долларов суммы ссуды, поэтому один балл по ссуде на 250 000 долларов составляет 2500 долларов). Следовательно, чем больше баллов вы платите, тем меньше вы платите по процентной ставке (обычно на 0.25%) и ежемесячный платеж по кредиту.

Следовательно, чем больше баллов вы платите, тем меньше вы платите по процентной ставке (обычно на 0.25%) и ежемесячный платеж по кредиту.

Ваши дисконтные баллы вычитаются при сдаче в аренду основного или второго дома, если:

- Ипотека получена для строительства, покупки или улучшения дома (дом является залогом по ссуде) и

- Деньги, которые вы используете для покупки баллов, выплачиваются напрямую кредитору (не занимают).

Например, Джордж берет ипотечный кредит в размере 100 000 долларов с процентной ставкой 5%, делая свой ежемесячный платеж 537 долларов.Когда он покупает три дисконтных пункта, его процентная ставка снижается до 4,25%, в результате чего его новый ежемесячный платеж составляет 492 доллара.

Однако первоначальные затраты на получение ипотеки могут увеличиваться при покупке баллов. Поэтому, если вы планируете продать или рефинансировать свой дом до точки безубыточности, вам может быть не лучше покупать баллы. В случае Джорджа три купленных им дисконтных очка обойдутся ему в 3000 долларов в обмен на экономию 45 долларов в месяц, поэтому ему нужно будет содержать свой дом в течение 66 месяцев (или 5 с половиной лет), чтобы окупить свою покупку.

В случае Джорджа три купленных им дисконтных очка обойдутся ему в 3000 долларов в обмен на экономию 45 долларов в месяц, поэтому ему нужно будет содержать свой дом в течение 66 месяцев (или 5 с половиной лет), чтобы окупить свою покупку.

Очки происхождения

пунктов выдачи — это обязательные комиссионные, которые вы платите руководителю ссуды (либо авансом, либо в течение всего срока действия ссуды) для покрытия расходов кредитора на создание и обработку ссуды (т. Е. Комиссионные, взимаемые кредитным специалистом или брокером, а также другими лицами, работающими над исполнением ссуды). кредит). Каждая точка выдачи составляет 1 процент от общей суммы кредита.

Ваши исходные баллы могут быть востребованы как расходы на амортизацию в том году, в котором вы взяли ссуду, или в течение срока ее действия, в зависимости от того, как выплачиваются баллы.Имейте в виду, что баллы не вычитаются за недвижимость, не сдаваемую внаем.

Примеры вычетов и франшиз

Выплаты процентов по жилищной ипотеке

- В феврале 2020 года Джек и Джилл берут ипотечный кредит в размере 500 000 долларов США на покупку основного дома по справедливой рыночной стоимости в 800 000 долларов США. В марте 2020 года они берут ссуду на покупку дома в размере 250 000 долларов, чтобы включить пристройку к основному дому. Поскольку общая сумма обоих домов не превышает 750 000 долларов США, и , они не превышают стоимости дома, все проценты, уплаченные ими по ссудам, подлежат вычету.Однако, если они используют ссуду под залог собственного капитала для оплаты личных расходов (т. Е. Для погашения долга по кредитной карте и / или студенческой ссуды), тогда проценты по ссуде под залог жилья не вычитаются.

- В январе 2020 года Мэри и Билл берут 400 000 долларов на покупку основного дома. В июле 2020 года они берут ссуду в размере 150 000 долларов на покупку дома для отпуска. Поскольку общая сумма обеих ипотечных кредитов не превышает 750 000 долларов, все проценты, уплаченные по обеим ипотечным кредитам, могут быть востребованы в качестве налогового вычета.

- В июле 2020 года Джош занимает 50 000 долларов на ремонт своей кухни и ванной комнаты.В ноябре 2020 года он берет ссуду в размере 100000 долларов на модернизацию своей гостиной. Он может вычесть общую сумму процентов, которые он уплатил по ссудам на улучшение жилья в течение года.

Он может вычесть общую сумму процентов, которые он уплатил по ссудам на улучшение жилья в течение года.

Он может вычесть общую сумму процентов, которые он уплатил по ссудам на улучшение жилья в течение года.Пункты ипотеки

- Сара платит 4000 долларов баллами и будет делать 360 ежемесячных платежей по 30-летнему кредиту. Это делает ее допустимым вычетом 11,11 доллара за платеж (или 133,33 доллара за 12 платежей).

- Джереми покупает 3600 долларов в кредит на 30 лет, чтобы купить дом для отдыха.Он вычел в общей сложности 540 долларов в своих налоговых декларациях за предыдущий год, а затем продал дом. Это означает, что он может потребовать вычет 3060 долларов в баллах в своей налоговой декларации за 2020 год (3600 долларов минус 540 долларов, которые он ранее вычел) .

- Белла и Эдвард рефинансировали свою ссуду в размере 200 000 долларов с помощью новой 30-летней ипотеки на сумму 250 000 долларов. В 2020 году они заплатили 2000 долларов баллами и использовали дополнительные 50 000 долларов на ремонт дома. Они могут потребовать вычет 20% в размере 400 долларов США (50 000 долларов США / 250 000 x 2 000) баллов в своей налоговой декларации за 2020 год. Они должны вычесть оставшиеся баллы после 360 ежемесячных платежей или 53,28 доллара (1500 долларов / 360 x 12) в год.

Они должны вычесть оставшиеся баллы после 360 ежемесячных платежей или 53,28 доллара (1500 долларов / 360 x 12) в год.

Они должны вычесть оставшиеся баллы после 360 ежемесячных платежей или 53,28 доллара (1500 долларов / 360 x 12) в год.Как получить налоговый вычет

Когда вы готовите налоговую декларацию на eFile.com, вы можете ввести вычет налога с процентов по ипотечному кредиту на экране «Проценты по ипотеке — форма 1098». Мы рассчитаем сумму удержания для вас и укажем ее в Графике А вашего возврата. График A будет автоматически создан на основе информации, которую вы вводите на экране «Проценты по ипотеке — Форма 1098».

Дополнительные домашние страницы и документы

Сравнение 15-летней ипотеки и 30-летней ипотеки

TurboTax ® — зарегистрированная торговая марка Intuit, Inc.

H&R Block ® — зарегистрированная торговая марка HRB Innovations, Inc.

Требование вычета налога с процентов по жилищной ипотеке

Владение собственным домом дает неплохие налоговые льготы. Один из них — удержание процентов по ипотеке.

Один из них — удержание процентов по ипотеке.

Закон о сокращении налогов и занятости (TCJA) несколько повлиял на этот вычет, когда он вступил в силу в 2018 году, но закон , а не , полностью исключил вычет из налогового кодекса. Он просто устанавливает некоторые ограничения и ограничения.

Как получить проценты по ипотеке

Чтобы получить проценты по ипотеке, вы должны указать свои вычеты в форме 1040, Приложение A. Это означает отказ от стандартного вычета для вашего статуса подачи — это ситуация «либо / или».Вы можете перечислить или потребовать стандартный вычет, но вы не можете делать и то, и другое.

Укажите расходы на проценты по ипотеке в строках с 8 по 8c Приложения A, затем перенесите общую сумму из Приложения A в строку 9 формы 1040 2019 года. Этот 1040 отличается от того, который использовался в 2018 налоговом году, поэтому строки не будет прежним.

Определение суммы уплаченного вами процента

В начале каждого нового налогового года вы должны получать от своего ипотечного кредитора форму 1098 «Отчет о процентах по ипотеке». В этой форме указывается общая сумма процентов, уплаченных вами в течение предыдущего года, если она превышает 600 долларов США. Вам не нужно прикреплять форму к своей налоговой декларации, потому что финансовое учреждение также должно отправить копию формы 1098 непосредственно в IRS, поэтому IRS уже имеет это.

В этой форме указывается общая сумма процентов, уплаченных вами в течение предыдущего года, если она превышает 600 долларов США. Вам не нужно прикреплять форму к своей налоговой декларации, потому что финансовое учреждение также должно отправить копию формы 1098 непосредственно в IRS, поэтому IRS уже имеет это.

Убедитесь, что сумма вычета процентов по ипотеке, которую вы запрашиваете в Приложении A, соответствует сумме, указанной в форме 1098. Сумма, которую вы можете удержать, может быть меньше общей суммы, указанной в форме, в зависимости от определенных ограничений.Храните форму 1098 вместе с копией поданной налоговой декларации не менее четырех лет.

Стоит ли требовать удержания?

Таблица А также покрывает многие другие вычитаемые расходы, включая налоги на недвижимость, медицинские расходы и благотворительные взносы. Иногда все это в сумме превышает стандартный вычет для вашего статуса подачи, поэтому стоит потратить время и усилия, затраченные на перечисление ваших вычетов . .. а иногда это не так.

.. а иногда это не так.

Вы сэкономите больше налоговых долларов, пропустив вычет процентов по жилищной ипотеке и потребовав вместо этого стандартный вычет, если сумма всех ваших детализированных вычетов не превышает сумму стандартного вычета, на который вы имеете право.

Начиная с 2020 налогового года, стандартный вычет составляет:

- 12 400 долларов США для налогоплательщиков единого налога и состоящих в браке налогоплательщиков, подающих отдельные декларации, по сравнению с 12 200 долларов США в налоговом году 2019

- 24 800 долларов США для состоящих в браке налогоплательщиков, которые подают совместную налоговую декларацию, и для соответствующих требованиям вдов, по сравнению с 24 400 долларов США в 2019 году

- 18 650 долларов США для тех, кто квалифицируется как глава семьи, по сравнению с 18 350 долларов США в 2019 году

Эти цифры примерно вдвое превышают стандартные вычеты, которые были в 2017 году, те, которые вы использовали бы для налоговой декларации, которую вы подали в 2018 году. В результате, у вас может не хватить детализированных вычетов в целом, чтобы превзойти стандартный вычет, на который вы имеете право в соответствии с вашим статусом подачи.

Обычно рекомендуется заполнить Таблицу A и сравнить общую сумму ваших детализированных вычетов со стандартным вычетом, чтобы определить, какой метод наиболее выгоден для вас.

Какие дома покрываются?

Предполагая, что вы все же решите детализировать, вычеты процентов по жилищной ипотеке имеют несколько квалификационных правил.

Во-первых, вычет процентов по ипотеке включает те суммы, которые вы заплатили по ссудам на покупку дома, по кредитным линиям собственного капитала и по ссудам на строительство. Но TCJA наложил существенные ограничения на долговые обязательства по собственному капиталу, начиная с 2018 налогового года. Вы не можете претендовать на вычет по ссуде этого типа, если не докажете, что она была взята для «покупки, строительства или существенного улучшения» дома, обеспечивающего ссуду.

Другими словами, вам не повезло, если вы перефинансируете обучение вашего ребенка в колледже или медовый месяц.До 2018 года этого не было.

Вычет также ограничивается процентами, уплаченными вами за ваш основной дом и / или второй дом. Проценты, уплаченные за третий или четвертый дом, не подлежат вычету. Это не изменилось.

Ваш дом может быть домом на одну семью, кондоминиумом, передвижным домом, кооперативом или даже лодкой — практически любой недвижимостью, в которой есть «спальные места, кухня и туалет», согласно IRS.

Вы должны быть должником

Вы также должны быть на крючке по ссуде — долг не может быть оформлен на чье-то имя, если это не ваш супруг (а), и вы подаете совместную декларацию.Это должен быть добросовестный кредит, поскольку у вас есть договорное обязательство по его выплате. Ваш дом должен служить обеспечением ссуды, и в ваших ипотечных документах это должно быть четко указано.

Правила совместной ипотеки

Вы имеете право вычесть только те проценты, которые вы заплатили лично, независимо от того, кто из вас получил форму 1098 от кредитора, если вы совместно владеете ипотекой с кем-то еще, кто не является вашим супругом.

Ограничения по кредитам в размере

долларов

Ссуды, используемые для покупки или строительства жилья, называются «задолженностью по приобретению жилья».«Термин относится к любой ссуде, которую вы берете с целью« приобретения, строительства или существенного улучшения »подходящего дома.

Раньше вы могли вычесть проценты по долгам за приобретение дома в размере до 1 миллиона долларов для вашего основного дома и / или вашего вторичного жилья еще в 2017 году, но TCJA снизил их до 750 000 долларов, начиная с 2018 налогового года. Лимит снижается еще больше. до 375 000 долларов, если вы состоите в браке и подаете отдельную декларацию.

Пример

Допустим, вы взяли взаймы 800 000 долларов под свое основное место жительства и 400 000 долларов под свое дополнительное место жительства.Оба займа были использованы исключительно для приобретения или существенного улучшения свойств. Вместе ссуды в сумме составляют 1,2 миллиона долларов, что превышает лимит в 750 000 долларов по условиям TCJA.

Вы можете подать заявку на вычет процентов по ипотеке только в размере процента, относящегося к первым взятым вами в долг 750 000 долларов. Проценты, связанные с этими 450 000 долларов, — это просто деньги, которые вы потратили. Вы не получите налоговых льгот за это.

Исключения из правила 750 000 долларов

IRS признает два исключения из лимита долга в 750 000 долларов по состоянию на 2019 год.Вы можете использовать старый лимит в 1 миллион долларов в двух случаях:

- Вы оформили ипотеку до 16 декабря 2017 г. , если общая сумма этой ипотеки плюс любой унаследованный долг составляет 1 миллион долларов или меньше

- Вы взяли ипотеку не позднее 13 октября 1987 г. , что дает внебрачный долг

Ссуды на жилищное строительство

Вы можете вычесть проценты по ипотеке, использованной для оплаты расходов на строительство, если вырученные средства используются исключительно для приобретения земли и строительства дома. Расходы, понесенные в течение 24 месяцев до завершения строительства, засчитываются в лимит в размере 750 000 долларов на задолженность по приобретению жилья.

Расходы, понесенные в течение 24 месяцев до завершения строительства, засчитываются в лимит в размере 750 000 долларов на задолженность по приобретению жилья.

Но здесь есть одна загвоздка. Если вы вычитаете проценты по ссуде на строительство на два года, а затем решаете продать недвижимость, а не въезжать и использовать ее в качестве места жительства, вам, возможно, придется изменить свои налоговые декларации за те годы, когда вы вычли проценты, чтобы характеризовать ее как инвестицию вместо этого проценты. Это может ограничить возможность вычета. IRS может захотеть вернуть деньги.

очков, которые вы заплатили

Баллы, уплаченные по долгу за приобретение первичного и вторичного домов, полностью вычитаются в год выплаты. Баллы не всегда указываются в форме 1098, но вы можете найти их в выписке по расчету. В противном случае обратитесь к своему кредитору.

Когда обращаться за помощью к налоговому специалисту

Определить размер вычета процентов по ипотеке для дома несложно для одних налогоплательщиков, но не для других. Сложите проценты, указанные в вашей Форме 1098, и введите сумму в Таблицу A. Вы можете использовать рабочий лист в Публикации 936 для расчета вашего допустимого вычета.

Сложите проценты, указанные в вашей Форме 1098, и введите сумму в Таблицу A. Вы можете использовать рабочий лист в Публикации 936 для расчета вашего допустимого вычета.

Однако вы можете узнать у налогового специалиста, купили ли вы или продали недвижимость в течение налогового года, или если ваш долг за приобретение дома превышает лимит в 750 000 долларов. Фактически, имеет смысл обратиться за советом к налоговому профи еще до того, как вы купите или продадите недвижимость, хотя бы для того, чтобы разобраться с налоговыми последствиями вашего решения.

Вычитается ли налог на проценты по ипотеке?

Домовладение дает некоторые уникальные налоговые льготы. Одним из них является удержание процентов по ипотеке, которое позволяет вам списать все или часть процентов, которые вы выплачиваете, в счет ипотечного кредита.

Хотите убедиться, что вы полностью воспользовались этим списанием? Вот что вам нужно знать.

Что такое вычет налога на проценты по ипотеке?

Налоговый вычет по ипотечным процентам — это списание специально для домовладельцев, которые используют ипотеку (банковский кредит) для покупки своего дома.

Налогоплательщики могут вычесть все проценты, уплаченные по своей ипотечной ссуде, а также стоимость любых ипотечных баллов, выплаченных в этом году, из своих годовых налоговых деклараций. Но ссуда должна соответствовать определенным требованиям.

Кредит должен быть:

- Используется для покупки или строительства дома, на который предоставляется ссуда

- Используется для «существенного улучшения» дома, что IRS определяет как добавление к стоимости вашего дома, продление жизни вашего дома или адаптацию дома для новых целей

Остаток кредита также должен упасть:

- Менее 750 000 долларов США, если они поданы после 15 декабря 2017 г. (375 000 долларов США для состоящих в браке налогоплательщиков, подающих раздельную регистрацию) ИЛИ

- Менее 1 миллиона долларов США, если они поданы в период с 13 октября 1987 г. по 15 декабря 2017 г. (500 000 долларов США при раздельном подаче документов, состоящих в браке)

Вычет может быть использован для первичных ипотечных кредитов, ссуд под залог недвижимости и кредитных линий (HELOC), а также ссуд на вторичное жилье, если они соответствуют вышеуказанным требованиям. Если у вас есть две ссуды под залог жилья, IRS учитывает общую сумму закладных. Например, чтобы получить полный вычет, общая сумма ипотечных кредитов на два дома должна быть менее 750 000 долларов.

Если у вас есть две ссуды под залог жилья, IRS учитывает общую сумму закладных. Например, чтобы получить полный вычет, общая сумма ипотечных кредитов на два дома должна быть менее 750 000 долларов.

Если вы заплатили не менее 600 долларов в виде процентов, ваш кредитор отправит вам (до 31 января) форму 1098 с общей суммой процентов, которые вы уплатили за год.

Дом — это не просто дом. IRS определяет «дом» как недвижимость со «удобствами для сна, приготовления пищи и туалета», которые могут описывать вашу часто используемую лодку, передвижной дом или жилой дом.

Как получить вычет процентов по ипотеке

Чтобы воспользоваться налоговым вычетом по ипотечным процентам, вы должны использовать форму Приложения A для детализации ваших налогов вместо стандартного вычета.

Закон о сокращении налогов и занятости от 2017 года увеличил стандартный вычет до 24 800 долларов США для супружеской пары, 12 200 долларов США для одинокого человека и 18 350 долларов США для главы семьи.

По словам Сары Лавдас, финансового директора Maryland & Delaware Group of, для того, чтобы удержание процентов по ипотеке имело смысл, вы должны убедиться, что проценты — плюс любые другие детализированные вычеты — в сумме превышают ваш стандартный вычет. Недвижимость Long & Foster.«Есть ситуации, в которых нет смысла больше перечислять», — сказала она The Balance по электронной почте.

Если вы планируете вычесть проценты по ипотеке, Lavdas рекомендует объединить другие списания, такие как пожертвования на благотворительность, налоги на недвижимость, чрезмерные медицинские расходы и другие, чтобы увидеть, не превышают ли они вашу стандартную сумму вычета. Имейте в виду, что существуют ограничения для некоторых из этих списаний, например, 10 000 долларов США по местным налогам и налогам на имущество штата.

В целом, по словам Лавдаса, меньше людей перечисляют вычеты из-за более высокого стандартного вычета.Тем не менее, никогда не помешает спросить своего налогового консультанта. «Из всех вычетов проценты по ипотеке во многих случаях являются наиболее ценными, поэтому их не следует упускать из виду», — сказала она.

«Из всех вычетов проценты по ипотеке во многих случаях являются наиболее ценными, поэтому их не следует упускать из виду», — сказала она.

Чтобы узнать, выгоден ли вычет процентов по ипотеке в вашем сценарии, или если у вас более сложная ситуация (например, домашний офис), которая может повлиять на то, будет ли ваш дом считаться «подходящим», подумайте о том, чтобы поговорить с бухгалтером или финансовым консультантом.

Когда ваш процент по ипотеке не подлежит вычету?

Вы не можете вычесть проценты, если заем был использован для финансирования аренды недвижимости на полный рабочий день.Чтобы иметь право на вычет, вы должны использовать дом более 14 дней в году или 10% от количества дней, которые он сдает в аренду — в зависимости от того, что больше.

К счастью, если вы не соответствуете этому требованию, есть другой вариант. «Если вы владеете арендуемой собственностью с ипотекой и получаете доход от аренды, у вас есть возможность вычесть проценты по ипотеке в Графике E, где вы перечисляете бизнес-вычеты», — сказал Лавдас.

Кроме того, вы не можете удерживать проценты по любой части ссуды, не потраченной на ваш дом.Если вы использовали деньги от рефинансирования с выплатой наличных для оплаты счетов за медицинские услуги, поездки или обучения вашего ребенка в колледже, вы не могли бы списать проценты, уплаченные по этой части ипотеки.

Вот пример. Предположим, вы задолжали 100 000 долларов по ипотеке. Вы берете ипотечную ссуду для рефинансирования наличными на сумму 200 000 долларов. Вы получаете 100 000 долларов наличными. Вы тратите 50 000 долларов из этих денег на улучшение своего дома и кладете еще 50 000 долларов в счет долга по кредитной карте.

В этом сценарии вы можете вычесть проценты, уплаченные только на 150 000–100 000 долларов по существующей ипотеке, которая обеспечила дом, плюс 50 000 долларов, использованных для улучшения вашего дома.Проценты, уплаченные с суммы долга по кредитной карте в размере 50 000 долларов, не подлежат вычету.

Ключевые выводы

- Налоговый вычет по ипотечным процентам позволяет вам списать все проценты, уплаченные по ипотечному кредиту за этот год.

- Ссуды должны соответствовать определенным требованиям к балансу и использоваться для покупки, строительства или улучшения дома.

- Чтобы получить налоговый вычет, вам необходимо детализировать с помощью формы Приложения А.

- Из-за недавнего увеличения стандартного вычета налоговые вычеты по ипотечным процентам не всегда окупаются с финансовой точки зрения.

Удержание процентов по ипотеке | H&R Block

Если вы перечисляете вычеты в Приложении A, вы можете вычесть соответствующие проценты по ипотеке на:

- Ваш основной дом

- Второй дом

Вы должны нести юридическую ответственность за выплату кредита за вычетом процентов по ипотеке.

Вы можете увеличить размер вычета процентов по ипотеке, выплачивая дополнительные выплаты по ипотеке в течение года. Пример: если вы заплатите свой январский платеж по ипотеке в декабре, у вас будет один дополнительный месяц для вычета процентов. Однако вы можете вычесть только проценты по ипотеке за этот год. Когда дело доходит до очков, это может сработать в вашу пользу.

Однако вы можете вычесть только проценты по ипотеке за этот год. Когда дело доходит до очков, это может сработать в вашу пользу.

Квалифицированные проценты по ипотеке

Вы можете полностью вычесть большую часть процентов, выплачиваемых по ипотеке. Однако бывают исключения. Во-первых, вы должны отделить квалифицированный ипотечный интерес от личного интереса. Проценты по ипотеке обычно вычитаются, а личные интересы — нет.

Проценты по ипотеке также называют задолженностью по приобретению.Это проценты по долгу:

- Используется для покупки, строительства или улучшения вашего основного или второго дома, например:

- Обеспечено этим домом

Вы можете полностью вычесть проценты по ипотеке, которые вы выплачиваете по приобретенному долгу, если долг не превышает указанных значений в любое время в году:

- 750 000 долл. США, если заем был завершен после 15 декабря 2017 г.

- 1 миллион долларов США, если кредит был завершен 15 декабря 2017 г. или ранее

или ранее

или ранееЭти ограничения уменьшаются вдвое, если вы состоите в браке отдельно.

В течение лет, начинающихся после 31 декабря 2017 г., вы больше не можете вычитать проценты, выплачиваемые по ссудам под залог жилья или по кредитным линиям под залог собственного капитала, если долг используется для чего-то другого, кроме ремонта дома. Сюда входят такие вещи, как использование его для оплаты обучения в колледже или для погашения долга по кредитной карте.

Пример: В 2013 году Крис купил свой главный дом за 500 000 долларов. Четыре года спустя он задолжал 400 000 долларов по первоначальной ипотеке и взял ссуду под залог жилья на сумму 60 000 долларов. На эти деньги он построил солярий и установил крытый бассейн.Его дом сейчас стоит 700 000 долларов. Затем он взял еще одну ссуду на покупку жилья в размере 130 000 долларов и купил яхту.

По возвращении в 2019 году он может вычесть проценты по ипотеке, по которым он платит:

- 400000 долларов осталось по первоначальной ипотеке (долг приобретения)

- Кредит на солярий и бассейн на сумму 60 000 долл.