Высокая рентабельность: Формула рентабельности продаж: как рассчитать и для чего анализировать рентабельность

Сигаева В.В. Высокая рентабельность – главный показатель успешного бизнеса

Сигаева Валентина Владимировна

Белгородский государственный технологический университет им. В.Г. Шухова

студентка 2 курса кафедры Экономики и Менеджмента

Библиографическая ссылка на статью:

Сигаева В.В. Высокая рентабельность – главный показатель успешного бизнеса // Современные научные исследования и инновации. 2017. № 11 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2017/11/84773 (дата обращения: 24.04.2021).

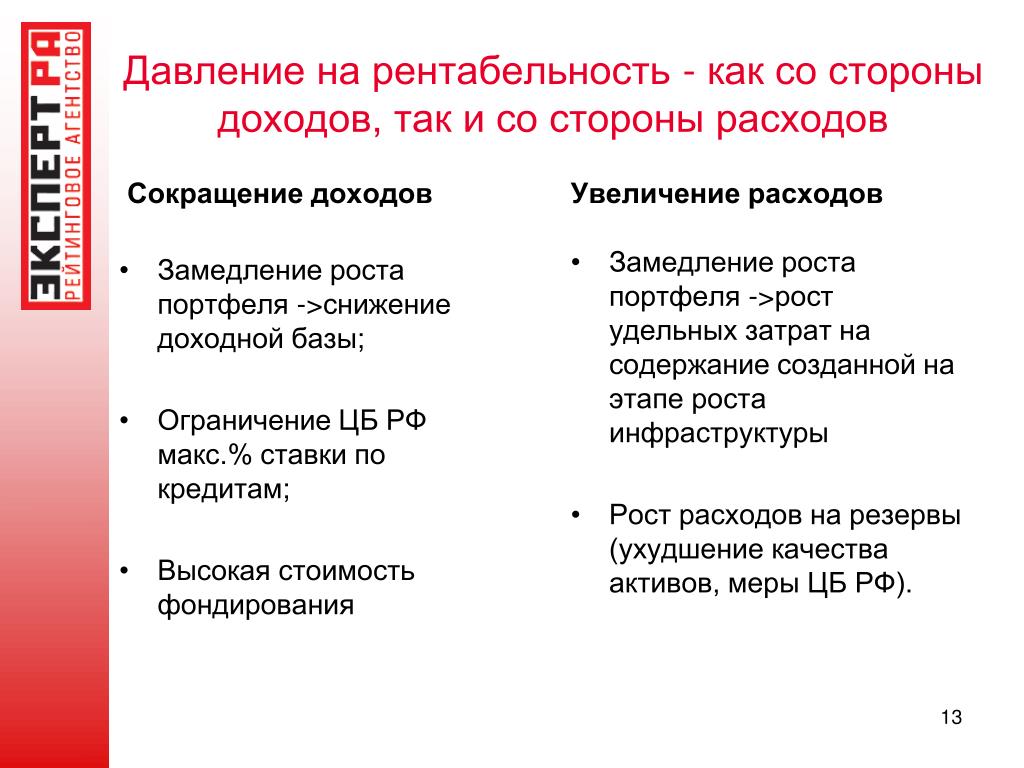

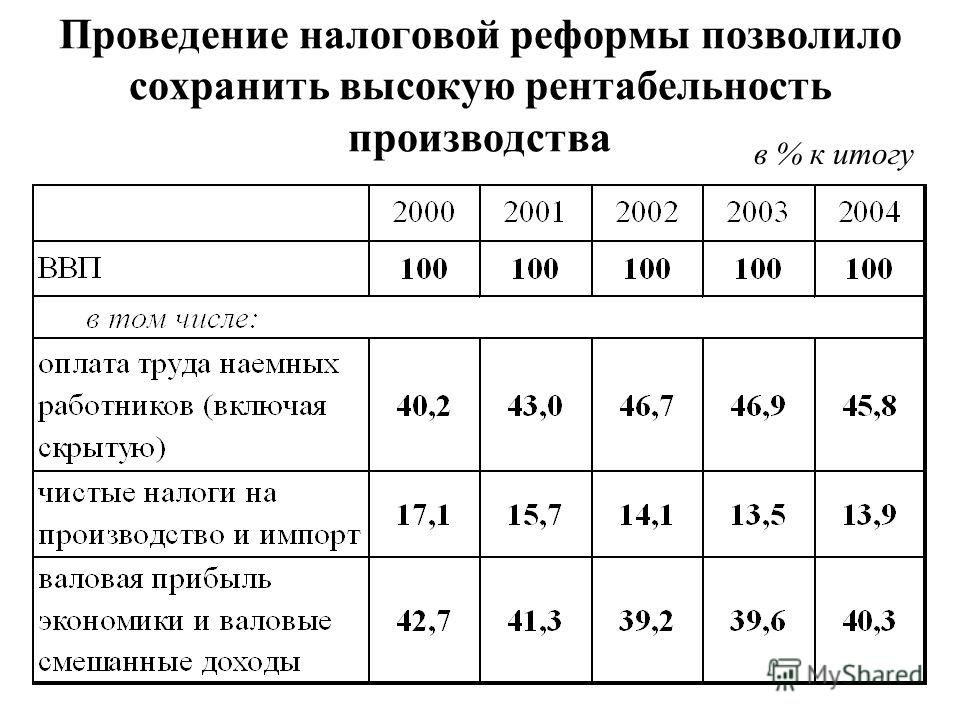

Рыночная экономика предполагает автономную хозяйственную деятельность организации, различные сделки и операции, в результате этого предприятие извлекает доходы, прибыль, но в некоторых случаях возможны и потери денежных средств.

Высокого уровня рентабельность – окончательная цель конкурентного превосходства, к которому стремится, без исключения, каждый предприниматель, руководитель организации. Чтобы ее вычислить, требуется соотнести валовый доход с расходами или прибыль с использованными ресурсами.

Экономическое благосостояние организации, дающее возможность получить максимальную прибыль, существенно превышающую расходы, когда на одну единицу вложенных материальных ресурсов приходится несколько единиц дохода, и есть высокая доходность. И поэтому все без исключения коммерческие предприятия ставят перед собой конечную цель – прийти к такому уровню доходов, который бы превысил уровень расходов.

Экономическая важность коэффициента рентабельности зависит от уровня заинтересованности сотрудников предприятия, заемщиков, кредиторов, будущих партнеров, контрагентов и государства[7,с. 126].

Увеличение уровня рентабельности для руководителя организации есть укрепление экономического и финансового положения своей компании. Руководитель может сделать выводы по итогам своей работы, дать анализ тактике и стратегии своего бизнеса, и в соответствии с данным положением дел произвести необходимую корректировку.

Чтобы получить наибольшую доходность, как основную установку в достижении главенствующей цели бизнеса, нужен ориентир на получение большего денежного притока в определенный период.

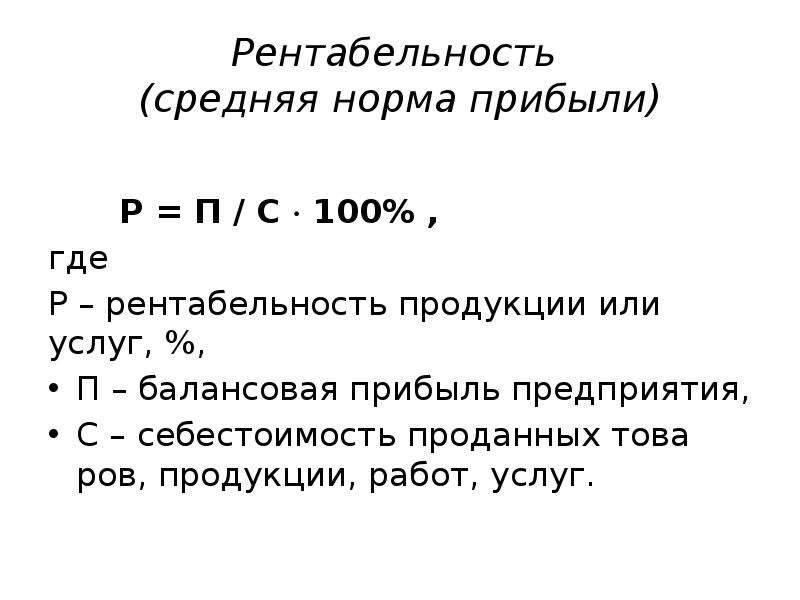

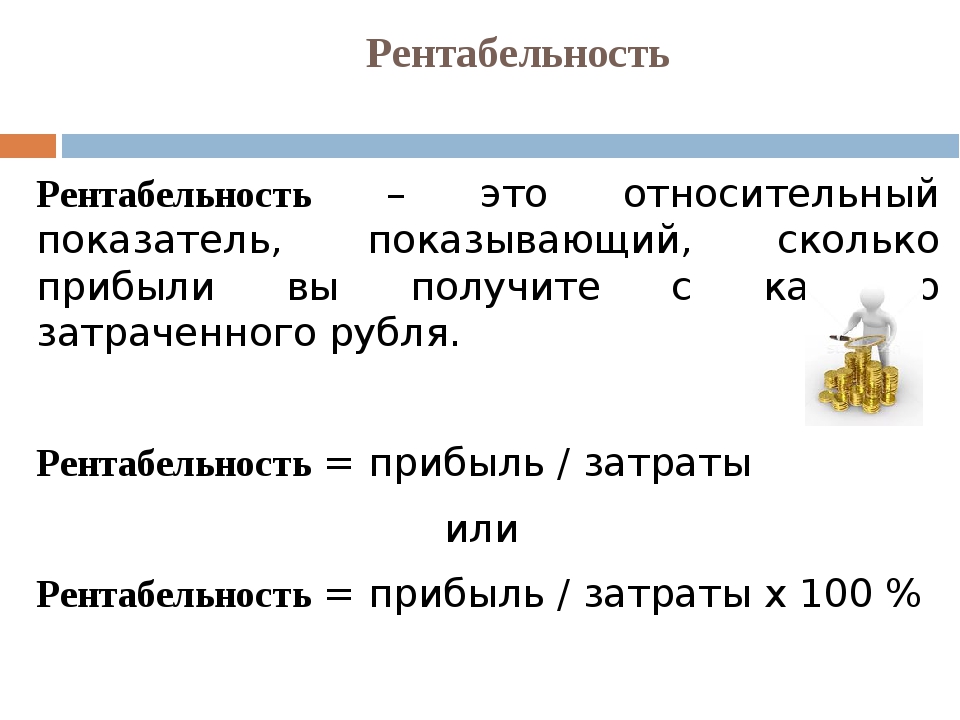

Вычисляют рентабельность для того, чтобы рассмотреть долю прибыли во всем объеме полученных доходов, чтобы увидеть общий рисунок того, как сработала организация за прошедший период. Данный показатель в полной степени показывает доходность фирмы. Расчеты производятся в абсолютных и относительных показателях. Рентабельность – расчетная величина и находится как соотношение прибыли к различным группам активов и источников, например, к стоимости имущества или вложенным в производственную деятельность инвестициям[3, с. 90].

В общем, прибыльность организации – это комплекс значений, задающих уровень доходности по разным цехам, отраслям, производствам или от проданной продукции. Аналитическая деятельность базируется на сравнении полученных за прошедший период величин с текущими значениями или показателями работы за прошлые отчетные годы.

Показатели рентабельности представляют собой эффективность работы всей организации, доходности различных сфер его деятельности, включая само собой коммерческую деятельность, сам процесс производства, окупаемость материальных вложений, инвестиции, а также другие нюансы[9, с. 320].

Данные показатели более полно раскрывают информацию для экономического анализа, нежели показатели прибыли. Они показывают взаимосвязь полученного дохода с использованными ресурсами и вложенными средствами: сколько вложили и сколько от этих вложений получили.

В практике вычисляются следующие показатели рентабельности:

— рентабельность производственной деятельности;

— рентабельность продаж;

— рентабельность капитала[11, с. 200].

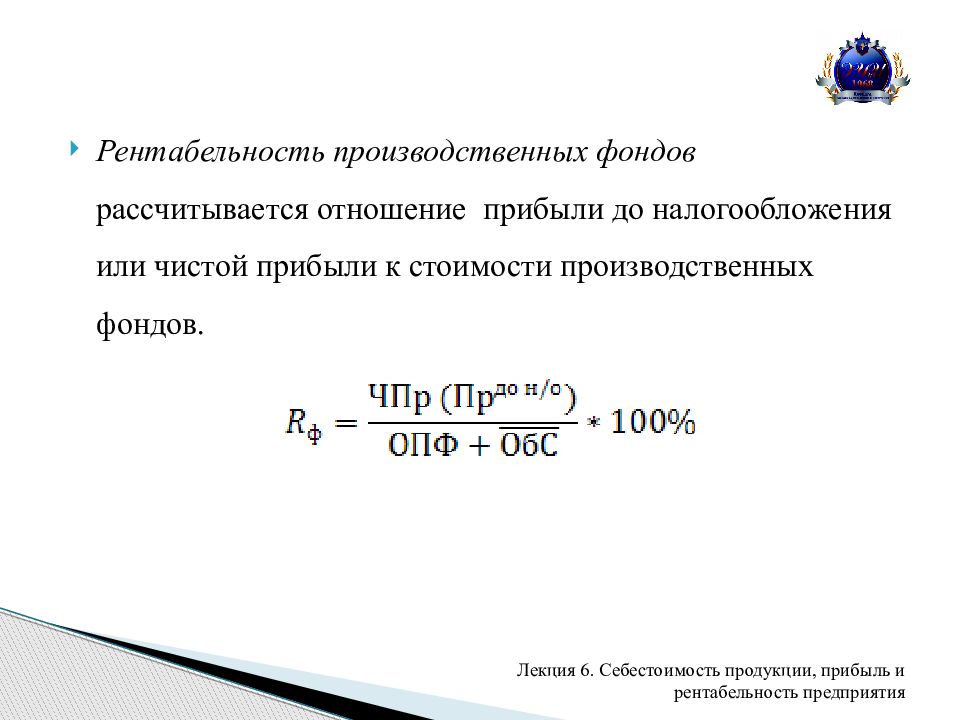

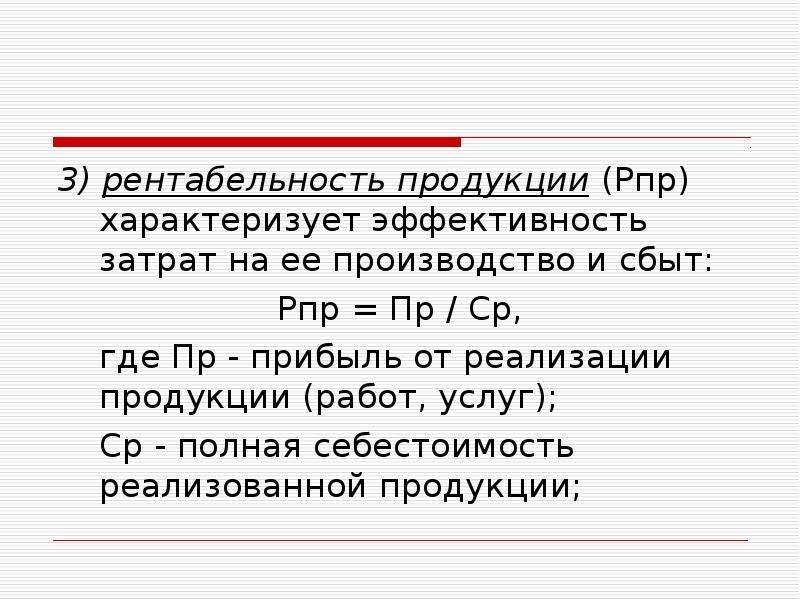

Рентабельность производственной деятельности есть соотношение прибыли от реализации продукции, выполненных работ или оказанных услуг, или чистой прибыли от основного вида деятельности к величине затрат, которые связаны с выпуском и реализацией продукции.

Эта рентабельность показывает какую прибыль получает организация с одной денежной единицы, затраченной на выпуск и реализацию продукции.

Данный показатель может исчисляться как по всему предприятию, так и по отдельным видам деятельности или в разрезе отдельных видов продукции. Но более объективно отражает реальную экономическую ситуацию последний вариант.

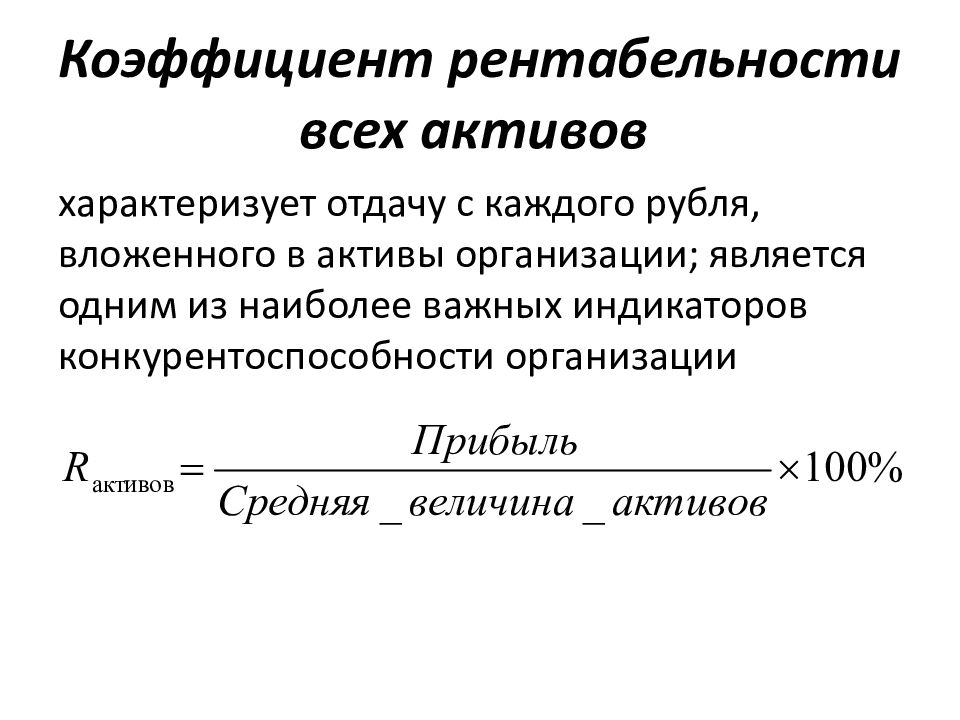

Показателем, без которого не сложилась бы полная картина о работе предприятия является рентабельность активов, т. е. имущества предприятия. Рентабельность активов показывает соотношение доли прибыли, оставшейся у фирмы, к средней величине активов.

Расчет наглядно демонстрирует полученный с каждого потраченного рубля процент прибыли и рентабельность предприятия, показывает уровень прибыльности предприятия в данном периоде.

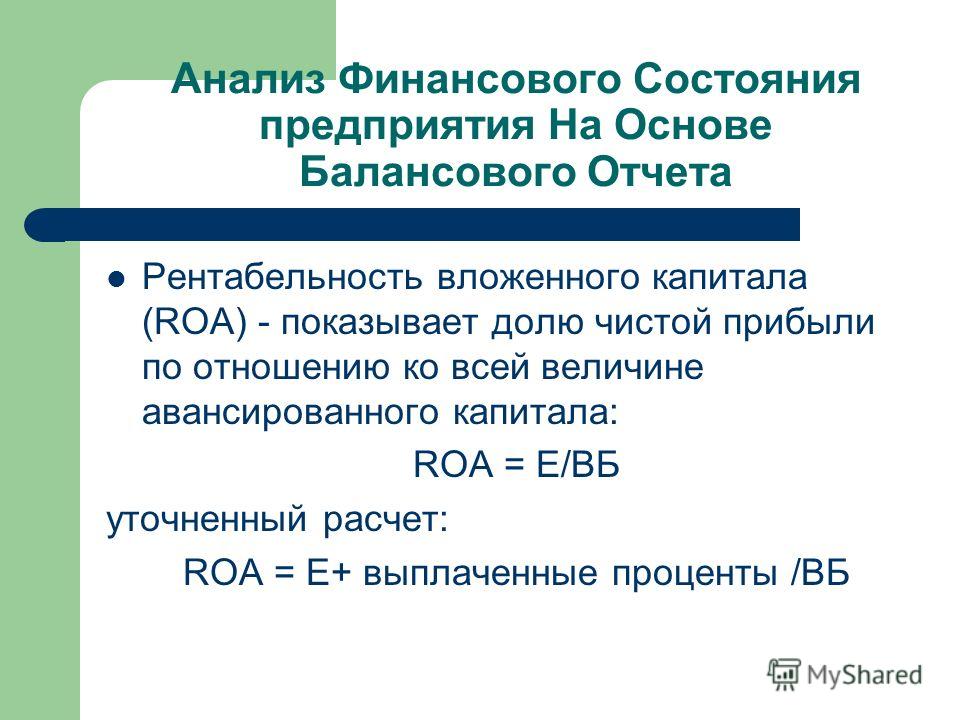

Анализ прибыли и рентабельности организации потребует и развернутого рассмотрения влияния динамики основных и оборотных средств. Анализ не будет полным без определения доходности собственного капитала, показывающего долю дохода с вложенного акционерами капитала.

Экономист может проанализировать степень использования предприятием заемных средств и целесообразность этого с помощью сравнения величин рентабельности активов и собственного капитала.

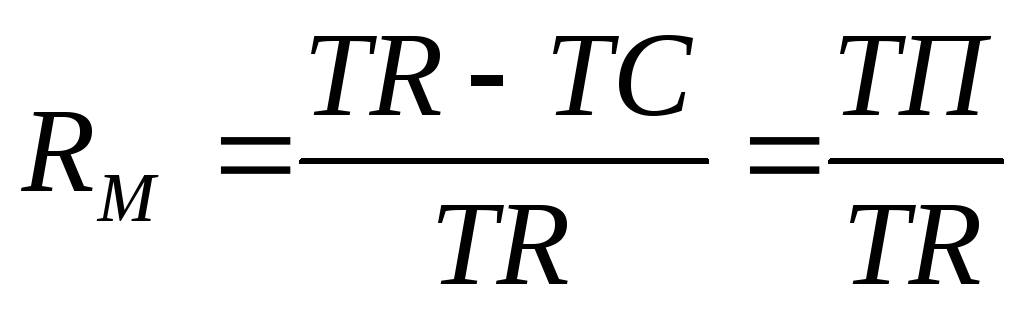

Нередко показатель рентабельности находится как соотношение чистой прибыли и величины выручки. Так же этот показатель находится под влиянием изменений себестоимости и структуры реализованной продукции, колебаний рынка, диктующего цены на выпускаемую продукцию[1, с. 79].

Еще одним показателем, оказывающем воздействие на рентабельность предприятия является рентабельность продаж. Это значение вычисляется для определения доли прибыли в объеме реализованной выручки. Второе название у этого показателя – норма прибыльности. Если показатель снизился, то произошло падение спроса на выпускаемый товар и снижении его рыночной конкурентоспособности. Рентабельность напрямую зависит от колебаний цен и себестоимости товара. Повышение данного показателя может быть достигнуто с помощью:

— увеличения цены на реализуемые товары;

— падения себестоимости;

— повышения доли наиболее конкурентоспособных и рентабельных товаров[4, с. 108].

108].

С помощью расчета рентабельности производства руководство предприятия может пересмотреть структуру товарных групп, разработать мероприятия по повышению прибыльности от продаж с учетом рыночных изменений, при этом осуществляя правильную ассортиментную политику, выявить резервы и проконтролировать производственные расходы по элементам затрат.

При вычислении показателей рентабельности нужно использовать один подход – производить расчет на основании усредненных значений за период анализа, или же на основании данных на определенную прошедшую дату. Это позволит обеспечить сопоставимость результатов расчета.

Произвести анализ факторов, влияющих на изменения рентабельности собственного капитала, помогает формула DUPONT. Эта формула устанавливает зависимость между рентабельностью собственного капитала и тремя главными финансовыми показателями предприятия: прибыльностью продаж, оборачиваемостью всех активов и финансовым рычагом в одной из его модификаций.

Оценить воздействие изменений вышеприведенных показателей на рентабельность собственного капитала можно произвести при помощи метода цепных подстановок.

В соответствии с этим приемом максимальное влияние будет оказывать показатель, имеющий наибольшую абсолютную величину коэффициента влияния.

Данная рентабельность и финансовая устойчивость имеют обратную взаимозависимость. Это наглядно можно увидеть в формулах коэффициента автономии и рентабельности собственного капитала.

Собственных средств должно быть достаточно для поддержания финансовой устойчивости. Задача финансового управления в организации – обеспечить финансовую устойчивость таким образом, чтобы это способствовало увеличению рентабельности собственного капитала. При росте собственного капитала повысится и финансовая устойчивость предприятия и упадет рентабельность собственных средств. Поэтому высказывание, что для фирмы всегда целесообразно увеличение собственного капитала является неоднозначным.

Всеми известно, что в современном мире функционирует большое количество предприятий и организаций и с каждым годом их количество стремительно повышается. Главная цель любого юридического лица – это получение, как можно большего дохода, а расходы при этом должны быть минимальными. Такая аксиома является основой развития или дальнейшего разрастания производственной деятельности всех предприятий без исключения[2, с 155].

Такая аксиома является основой развития или дальнейшего разрастания производственной деятельности всех предприятий без исключения[2, с 155].

Уровень рентабельности – это обобщающий показатель продуктивной работы организации, показывающий доходность относительно некоторых базовых основ. Если сумма выручки может покрыть не только издержки на реализацию и производство, но и образовывает прибыль, организация считается рентабельной. Для правильной организации своего дела необходимо продуманно и взвешенно планировать производственную деятельность своей организации, исследовать экономические показатели, внимательно контролировать финансовое положение. Только эти аспекты помогут увеличить прибыль до максимума.

Беря за основу показатели рентабельности структуры, можно проанализировать ее финансовые результаты, а в результате и эффективность. Они с разных позиций измеряют прибыльность предприятия, а группируются в соответствии с интересами участников рыночного обмена. Уровень рентабельности как раз относится к таким показателям и показывает работу всех сторон работы организации.![]() Выделяют четыре основных блока показателей эффективной работы предприятия – рентабельность активов и производственных фондов, рентабельность предприятия и продукции[8, с. 189].

Выделяют четыре основных блока показателей эффективной работы предприятия – рентабельность активов и производственных фондов, рентабельность предприятия и продукции[8, с. 189].

Проанализировав уровень рентабельности нетрудно определить, какой вид деятельности приносит более высокую прибыль, и что приводит к потерям. В рыночной экономике от концентрации и специализации производства зависит финансовая устойчивость предпринимателя.

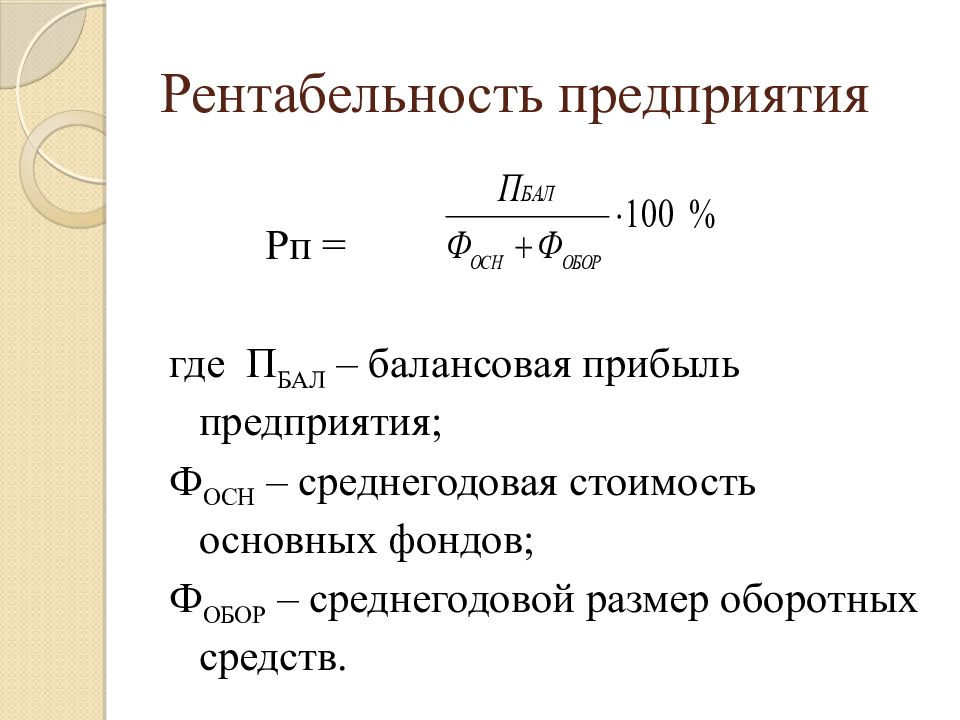

Самым качественным и обобщающим показателем эффективности работы организации являются размеры основных и оборотных средств с величиной прибыли, полученной с их помощью. Эти средства и называются ее ценой, чем ниже такая цена, тем более высокий результат от функционирования предприятия. Вычислить уровень рентабельности предприятия можно следующим образом – разделить прибыль на общую всех сумму затрат основных средств и оборотных фондов.

Уровень рентабельности – один из лучших механизмов определения финансовой, инвестиционной и операционной эффективности производства. С его помощью можно узнать прибыль предприятия с каждого вложенного в активы рубля. В ходе его проведения, легко узнать ответы на все вопросы об основной деятельности фирмы, будь это производство, или реализация товаров, или же услуг и работ[10, с. 67].

С его помощью можно узнать прибыль предприятия с каждого вложенного в активы рубля. В ходе его проведения, легко узнать ответы на все вопросы об основной деятельности фирмы, будь это производство, или реализация товаров, или же услуг и работ[10, с. 67].

В современном мире без выяснения этого важнейшего коэффициента невозможно выявить реальное финансовое состояние любого предприятия и эффективность использования его основных частей производства. Поэтому нужно знать, как определять все экономические показатели для того, чтобы составить верное мнение о его работе.

Библиографический список

- Лопарева, А.М. Экономика организации (предприятия): Учебно-методический комплекс / А.М. Лопарева. – М.: Форум, НИЦ ИНФРА-М, 2013. – 400 c.

- Любушин, Н.П. Экономический анализ: учебное пособие / Н.П. Любушин. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА. 2015. – 575 с.

- Новашина, Т.С. Экономика и финансы предприятия: Учебник / под ред. Т.С. Новашиной. — 2-е изд.

, перераб. и доп. М.: Московский финансово-промышленный университет “Синергия”, 2014. — 352 с.

, перераб. и доп. М.: Московский финансово-промышленный университет “Синергия”, 2014. — 352 с. - Новицкий, Н.И. Организация производства: учебное пособие / Н.И. Новицкий, А.А. Горюшкин. – М.: КНОРУС, 2016г. – 352 с.

- Раздорожный, А.А. Экономика организации (предприятия): Учебное пособие / А.А. Раздорожный. – М.: ИЦ РИОР, ИНФРА-М, 2014. – 95 c.

- Раицкий, К.А. Экономика организации (предприятия): учебник / К.А. Раицкий. – 4-е изд. Перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и Ко», 2014. – 245 с.

- Растова, Ю.И. Экономика организации (предприятия): Учебное пособие / Ю.И. Растова, С.А. Фирсова. – М.: КноРус, 2013. – 280 c.

- Рофе, А.И. Экономика труда: Учебник / А.И. Рофе. – М.: ЮРАЙТ, 2013. – 400с.

- Рудычев, А. А. Экономика предприятия: учеб пособие для бакалавров по направлениям: 080200.62, 080100.62 / А. А. Рудычев, А. М. Адамчук, Д. Е. Баркин; Губкин. Филиал ФГБОУ ВПО БГТУ им. В.Г. Шухова. – Губкин: Айкью, 2014. – 414 с.

- Савицкая, Г. В. Анализ хозяйственной деятельности предприятий АПК: Учебник / Г.В. Савицкая. – М.: ИНФРА-М, 2016. – 654 c.

- Сафронов, Н.А. Экономика организации (предприятия): Учебник для ср. спец. учебных заведений / Н.А. Сафронов. – М.: Магистр, НИЦ ИНФРА-М, 2015. – 256 c.

, перераб. и доп. М.: Московский финансово-промышленный университет “Синергия”, 2014. — 352 с.

, перераб. и доп. М.: Московский финансово-промышленный университет “Синергия”, 2014. — 352 с. В. Анализ хозяйственной деятельности предприятий АПК: Учебник / Г.В. Савицкая. – М.: ИНФРА-М, 2016. – 654 c.

В. Анализ хозяйственной деятельности предприятий АПК: Учебник / Г.В. Савицкая. – М.: ИНФРА-М, 2016. – 654 c.Количество просмотров публикации: Please wait

Все статьи автора «Сигаева Валентина Владимировна»

Высокая рентабельность неспешного роста

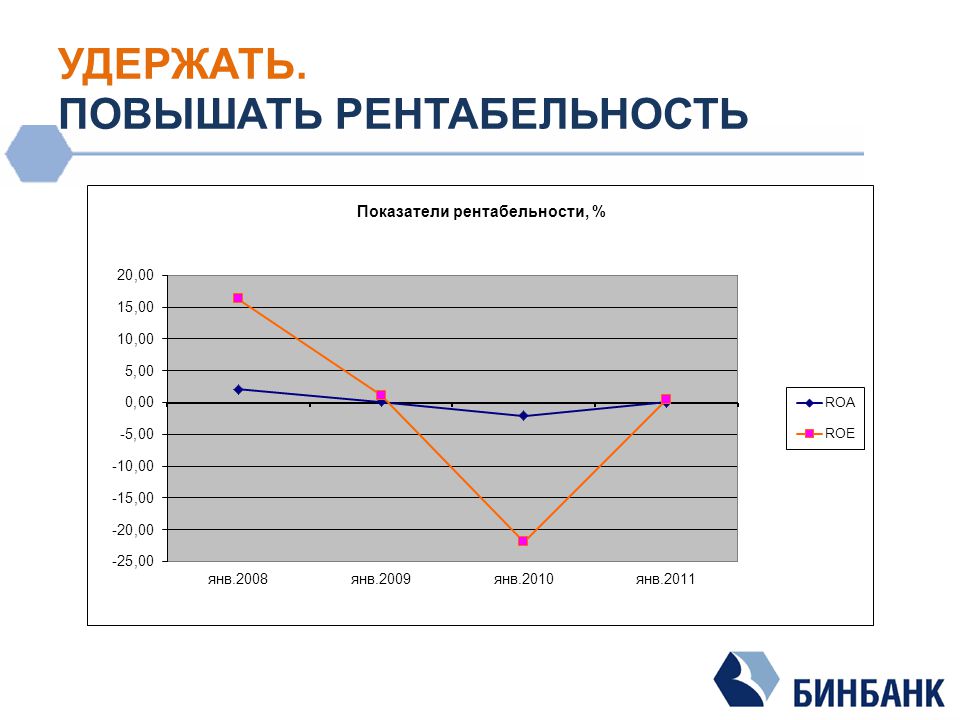

Рентабельность активов (ROA) в целом по банковской системе в декабре была на уровне 2,47% — это почти на треть выше, чем годом ранее. Весьма неплохой результат, достигнутый на неоднозначном этапе трансформаций денежно-кредитного рынка.

Средние процентные ставки по остаткам кредитов в национальной валюте в сравнении с декабрем 2018 года снизились с 8,51% до 8,08%. Это довольно существенно сказалось на общем объеме поступлений дохода от новых кредитов. Хотя портфель кредитов, отчасти и благодаря снижению ставок, продолжал интенсивно увеличиваться. При этом банки стали охладевать в выдаче сверхдлинных для нашего рынка ипотечных кредитов, как приносящих наименьшую норму прибыли. И все в большей мере фокусировать свое внимание на «горячих» потребительских кредитах, которые выгодны как за счет высокой оборачиваемости ресурсов, так и за счет более высоких ставок и комиссионных.

При этом банки стали охладевать в выдаче сверхдлинных для нашего рынка ипотечных кредитов, как приносящих наименьшую норму прибыли. И все в большей мере фокусировать свое внимание на «горячих» потребительских кредитах, которые выгодны как за счет высокой оборачиваемости ресурсов, так и за счет более высоких ставок и комиссионных.

Ситуацию для банков отчасти скрасил и рост ставок доходности по кредитованию в иностранных валютах. Средневзвешенная цена кредитов в СКВ в декабре 2018 года составляла 4,80%, а в декабре 2019 года она поднялась до 5,09%. В этой же связи отметим, что процентная стоимость депозитов в национальной валюте выросла за обозреваемый годовой период на 19 п.п. (4,88% против 4,69%). «Расходность» по совокупному портфелю депозитов в иностранной валюте также поднялась — с 0,96% до 1,02%.

Глядя со стороны клиентов, казалось бы, мелочи, однако банки имеют дело с многомиллиардными суммами. Почти незаметные для внешнего наблюдателя подвижки оборачиваются для банков довольно существенным ростом «процентных расходов».

Однако настоящее искусство финансового управления состоит в извлечении выгод при любых направлениях «ветров» на денежно-кредитном рынке. На фоне названных выше тенденций в 2019 году банкам удалось не только сохранить, но даже добиться роста «чистой процентной маржи» — показателя, характеризующего в наиболее общем виде разницу между ценой привлеченных и размещенных активов. Эта разница в декабре 2019 года сложилась на уровне 4,39 п.п., тогда как годом ранее она была на уровне 4,31 п.п.

В определенной мере рост чистой процентной маржи стал возможен благодаря пусть и относительно небольшому росту доходности государственных ценных бумаг (плюс 12-15 п.п., в зависимости от сроков обращения конкретных серий). И в еще большей мере за счет возможности использовать финансовые инструменты, предоставляемые Национальным банком Молдовы исключительно своим прямым подопечным. Банки-резиденты имеют возможность регулярно направлять избыток краткосрочной ликвидности на различные типы счетов в НБМ, по которым выплачивается пусть и не самый высокий, но стабильный доход, причем при минимальном уровне риска.

Известно, что «процентный доход» для банков складывается из трех основных составляющих: 1) оплаты клиентами выданных им кредитов, 2) дохода от приобретаемых у минфина ГЦБ, 3) дохода от размещений средств на счетах в НБМ. Понятно, что конечный результат зависит как от объема размещений, так и процентных ставок доходности.

Кредитный доход в наибольшей мере зависит от деятельности самих коммерческих банков, от их способности просчитывать возможности и риски постоянно изменяющихся тенденций очень своеобразного молдавского рынка. С декабря по декабрь объем находящихся на руках у клиентов кредитов увеличился на 4 923 млн леев, или на 13,9%. По данным НБМ на конец года, объем кредитного портфеля системы составлял без малого 40,4 млрд леев.

Остаток задолженности по кредитам (основная сумма) за этот период сократился более чем на 1 млрд леев, или на 22,9%. Благодаря росту кредитования и одновременно снижению объема «плохих кредитов», очень заметно улучшились показатели качества кредитного портфеля системы. Пожалуй, 2019 год в этом смысле можно назвать периодом не просто «очищения», но «выздоровления» кредитной системы страны.

Пожалуй, 2019 год в этом смысле можно назвать периодом не просто «очищения», но «выздоровления» кредитной системы страны.

С точки зрения доходности бизнеса, это принесло банкам большой плюс: сумма сформированных скидок на возможные потери от кредитования сократилась на 24,55%, а это 945 млн леев. «Почти миллиард» дополнительно высвободившихся собственных средств превратился в ресурс для получения дохода.

Но вот что обращает на себя внимание. Согласно анализу публикуемых данных НБМ, «собственные средства» в целом по системе с декабря по декабрь увеличились всего на 674 млн леев (плюс 6,23%) . Получается, что если бы не высвобождение «ранее замороженных средств в форме скидок на возможные потери», то собственные средства банковской системы совсем бы не выросли? Да и показанный рост СНК на шесть с небольшим процентов за прошедший год были «нивелированы» инфляцией.

Одним из показателей относительно невысоких темпов роста банковского сектора является соотношение его активов к объему ВВП: в течение 2019 года он снизился на 0,06 п. п. до 43,7% . Что указывает на по-прежнему очень скромную роль банков-резидентов в молдавской экономике.

п. до 43,7% . Что указывает на по-прежнему очень скромную роль банков-резидентов в молдавской экономике.

Будем надеяться, что иностранные инвесторы, доля которых в банковской системе РМ выросла за год с 78 до 87%, найдут возможности для ускоренного наращивания активов. Ведь они приносят достаточно высокую прибыль – рентабельность капитала (ROE) вышла в декабре 2019 на уровень 14,63% (против 11,6% годом ранее).

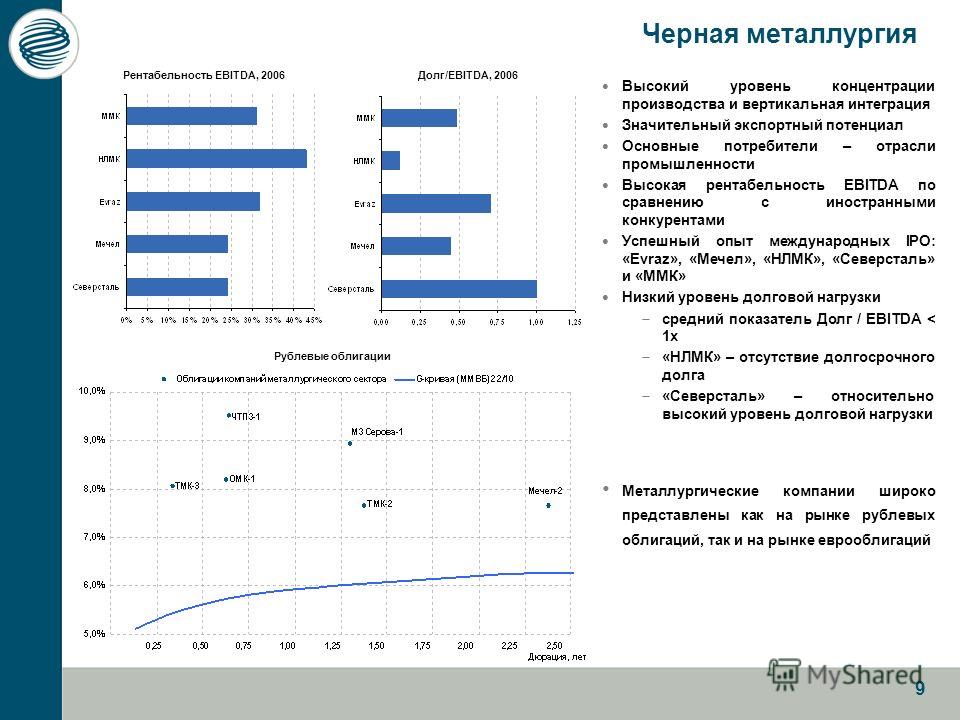

Пример 3. Продуктовый портфель, высокая рентабельность

«Северсталь» – крупнейший российский производитель металлопродукции с

высокой добавленной стоимостью. В 2012 году доля такой продукции в портфеле

компании составила 44%. За последние несколько лет компания провела несколько

стратегических инвестиций в производственные мощности, необходимые для

обслуживания растущего числа контрактов на данную высокорентабельную

продукцию.

Автомобильная отрасль

Компания намерена повысить свою долю на растущем рынке стали для

автомобильного производства в России, в настоящее время составляющую около 20%.

Основной акцент уделяется наращиванию объема продаж иностранным

автопроизводителям в России, а также увеличению производства высокоприбыльной

оцинкованной листовой стали. Череповецкий металлургический комбинат запустил

агрегат полимерных покрытий № 2 (АПП-2), что позволяет ему удвоить выпуск

проката с покрытием из полимеров. Компания построила несколько сервисных

центров вблизи Санкт-Петербурга и Всеволожска (совместное предприятие с

компанией «Гестамп») и в настоящее время готовится запустить совместное

предприятие с компанией «Мицуи» по производству штампованных деталей для

автомобильной и машиностроительной отраслей. На этом СП будет установлена

полностью автоматизированная линия сборки автомобильных деталей. В США новая

линия горячего оцинкования (HDGL) на заводе в Дирборне позволит компании

укрепить свои позиции в восстанавливающейся автомобильной отрасли и

удовлетворить высокий спрос на оцинкованную и отожженную оцинкованную

автомобильную сталь.

Трубы большого диаметра

Компания уделяет большое внимание производству товаров с высокой добавленной

стоимостью для трубной индустрии и рассчитывает воспользоваться возможностями,

открывающимися в связи со строительством трубопроводов «Южный поток» и

«Чаянда». Компания обслуживает два рынка: продает штрипс, произведенный на

стане 5000, российским трубопрокатным заводам, а также продает специальные

трубы большого диаметра, выпускаемые Ижорским трубным заводом, нефтяным и

газовым компаниям.

Формула рентабельности

В последнее время финансовое положение большинства российских строительных организаций определяется рентабельностью не выше 5%. Нехватка оборотных средств и закредитованность не позволяют стройкомплексу в должной мере обновлять основные фонды. По мнению экспертов, основными причинами низкой рентабельности строительных компаний являются административные барьеры и обременения. Но доходность отдельно взятой компании также зависит от ряда факторов, в числе которых наличие собственной производственной базы, политика в вопросах цены за один кв. метр, каналы продаж объектов, репутация фирмы и даже личность топ-менеджера.

метр, каналы продаж объектов, репутация фирмы и даже личность топ-менеджера.

Рентабельность без повышения цен: возможно ли это?

По данным Росстата, в последние несколько лет доходность строительной отрасли в России не превышает 5%. При этом с каждым годом ее рентабельность заметно снижается. По мнению заместителя руководителя Госстроя РФ Ильи Пономарева, на хороших проектах меньше 25-30% доходности ни у кого нет. Крупные подрядчики могут работать и за 5%, но добирают прибыль за счет больших объемов. «За голых 5% никто у нас пальцем не пошевелил бы. А вот европейцы, как ни странно, готовы», — отметил в интервью «Российской газете» Илья Пономарев. Основной причиной низкой рентабельности, по его мнению, являются административные барьеры и обременения, которые накладываются на бизнес. Взять, к примеру, плату за подключение, которую берут естественные монополии. Они же понимают, что фактически они не техусловия инвестору предоставляют, а право строить. И знают, что если они это право дадут, то он заработает, к примеру, миллион долларов. Поэтому не стесняются попросить хотя бы 100 тыс. на какую-нибудь трубу. И чем в более доходном месте инвестор будет пытаться дом возводить, тем больше с него будут выторговывать. Будут выжимать монополисты и все, кто «прислонился». По словам Ильи Пономарева, эту проблему можно решить, поставив муниципалитет, на уровне которого сосредоточено 90% регулирования, на сторону инвестора, т.е. сделать стройку выгодной для местного бюджета. Сейчас муниципалитет получает со стройки только налог на добавленную стоимость — это небольшие деньги и земельный налог, собираемость которого не дотягивает до 50%. Илья Пономарев предлагает ввести на местах практику инвестконтрактов, тогда город в лице одного органа брал бы на себя все разрешительные функции, оставаясь при этом в доле и работая по принципу «одного окна». «Это значит, что ему должен выделяться небольшой процент возводимого жилья (порядка 10-12%), что решило бы те самые социальные задачи, стоящие перед властью и населением. Таким образом, внедряя практику инвестконтрактов, а также ужесточая законодательство в сфере налогового регулирования, появляются две возможности: преломить административные барьеры и замотивировать муниципалитеты на создание нормальной конкурентной среды для всех девелоперов, которые могли бы работать на рынке, имея равные права», — разъяснил Илья Пономарев в ходе прошедшего в Санкт-Петербурге форума PROEstate-2012.

Поэтому не стесняются попросить хотя бы 100 тыс. на какую-нибудь трубу. И чем в более доходном месте инвестор будет пытаться дом возводить, тем больше с него будут выторговывать. Будут выжимать монополисты и все, кто «прислонился». По словам Ильи Пономарева, эту проблему можно решить, поставив муниципалитет, на уровне которого сосредоточено 90% регулирования, на сторону инвестора, т.е. сделать стройку выгодной для местного бюджета. Сейчас муниципалитет получает со стройки только налог на добавленную стоимость — это небольшие деньги и земельный налог, собираемость которого не дотягивает до 50%. Илья Пономарев предлагает ввести на местах практику инвестконтрактов, тогда город в лице одного органа брал бы на себя все разрешительные функции, оставаясь при этом в доле и работая по принципу «одного окна». «Это значит, что ему должен выделяться небольшой процент возводимого жилья (порядка 10-12%), что решило бы те самые социальные задачи, стоящие перед властью и населением. Таким образом, внедряя практику инвестконтрактов, а также ужесточая законодательство в сфере налогового регулирования, появляются две возможности: преломить административные барьеры и замотивировать муниципалитеты на создание нормальной конкурентной среды для всех девелоперов, которые могли бы работать на рынке, имея равные права», — разъяснил Илья Пономарев в ходе прошедшего в Санкт-Петербурге форума PROEstate-2012.

Специалисты аналитического центра «Индикаторы рынка недвижимости» считают, что на рентабельность влияют два фактора. Первый — разница между себестоимостью и ценой продажи. Но есть и второй: срок, который проходит от начала создания продукта до его продажи. Примечательно, что все прежние годы в строительном и девелоперском бизнесе почти все игроки предпочитали именно повышать цены, а в лучшем случае — экономить на затратах, но всегда попустительски относились к соблюдению сроков строительства и реализации проектов, не говоря уже об их сокращении. Но мировая практика говорит об обратном: во многих странах мира процесс строительства жилья занимает не три-семь лет, как в России, а год-полтора-два, учитывая всю подготовительную работу. А если срок реализации проекта сокращается, скажем, с пяти лет до двух, то можно получить хорошую рентабельность даже при относительно невысоких ценах. Как уже не раз отмечалось в профессиональном сообществе, сам процесс строительно-монтажных работ нередко занимает меньше времени, чем все оформительно-согласовательные процедуры, необходимые накануне. И если технологически сильно ускорить сам процесс строительства проблематично, то сократить в разы затраты времени на все бюрократические проволочки, казалось бы, можно и нужно. Поэтому сейчас необходимость сокращения сроков согласования строительных проектов во всех инстанциях и начинает выходить на первый план.

И если технологически сильно ускорить сам процесс строительства проблематично, то сократить в разы затраты времени на все бюрократические проволочки, казалось бы, можно и нужно. Поэтому сейчас необходимость сокращения сроков согласования строительных проектов во всех инстанциях и начинает выходить на первый план.

По мнению экспертов, опрошенных Отраслевым журналом «Вестник», у низкой рентабельности строительной отрасли есть несколько причин, одна из которых — дефицит земельных участков. «Для меня основная проблема на рынке жилья — маленькое предложение на рынке участков под строительство и, соответственно, высокая цена земли, которая делает слишком рискованным освоение этих участков», — говорит директор компании «Жилстрой» Андрей Смехунов.

По словам партнера компании «Статский Советник» Алексея Максимова, для Ростовской области существенный прирост вводимого в эксплуатацию жилья можно получить за счет малоэтажного строительства. Самой большой проблемой в этом сегменте является недостаточное количество подготовленных площадок как для индивидуальной застройки, так и для девелоперов. «Я считаю, что подготовку таких площадок должно брать на себя государство. А сегодня вместо того, чтобы строить качественно жилье, застройщик вынужден выбивать сначала «пятно», потом техусловия на подключение мощностей и т.п. Понятно, что после таких мытарств продавать участок с готовой инфраструктурой без контракта на строительство индивидуальному застройщику, девелоперу невыгодно. А говорить о возведении объектов социальной инфраструктуры, таких как школы, детские сады и поликлиники, за счет девелопера вообще не приходится. Ну и, конечно же, необходим прозрачный механизм дальнейшего распределения подготовленных участков», — комментирует г-н Максимов.

«Я считаю, что подготовку таких площадок должно брать на себя государство. А сегодня вместо того, чтобы строить качественно жилье, застройщик вынужден выбивать сначала «пятно», потом техусловия на подключение мощностей и т.п. Понятно, что после таких мытарств продавать участок с готовой инфраструктурой без контракта на строительство индивидуальному застройщику, девелоперу невыгодно. А говорить о возведении объектов социальной инфраструктуры, таких как школы, детские сады и поликлиники, за счет девелопера вообще не приходится. Ну и, конечно же, необходим прозрачный механизм дальнейшего распределения подготовленных участков», — комментирует г-н Максимов.

Чистая репутация — полдела

Из каких факторов складывается высокая рентабельность отдельно взятой строительной компании? По мнению большинства экспертов, на доходность организации может влиять ряд аспектов: наличие собственной производственной базы (если это крупный застройщик), политика в вопросах цены за один кв. метр, каналы продаж объектов, репутация фирмы и даже личность топ-менеджера. Руководитель пресс-службы ГК «СУ-155» Роман Черниговцев рассказывает, что политика ГК «СУ-155» — держать цены на 10-15% ниже рынка, т.к. компания старается зарабатывать не на максимальной марже от продаж, а на объемах строительства. Если говорить о каналах продаж, то, по мнению г-на Черниговцева, мелким компаниям удобнее работать с риэлторами, а крупным — иметь собственную службу реализации, гибкую к изменениям. Если девелоперская компания небольшая и малоизвестная, то имеет смысл привлекать к реализации риэлторов (как правило, крупные агентства недвижимости, давно зарекомендовавшие себя на рынке, с наработанной клиентской базой). Создание собственной службы реализации требует значительных временных и финансовых затрат.

метр, каналы продаж объектов, репутация фирмы и даже личность топ-менеджера. Руководитель пресс-службы ГК «СУ-155» Роман Черниговцев рассказывает, что политика ГК «СУ-155» — держать цены на 10-15% ниже рынка, т.к. компания старается зарабатывать не на максимальной марже от продаж, а на объемах строительства. Если говорить о каналах продаж, то, по мнению г-на Черниговцева, мелким компаниям удобнее работать с риэлторами, а крупным — иметь собственную службу реализации, гибкую к изменениям. Если девелоперская компания небольшая и малоизвестная, то имеет смысл привлекать к реализации риэлторов (как правило, крупные агентства недвижимости, давно зарекомендовавшие себя на рынке, с наработанной клиентской базой). Создание собственной службы реализации требует значительных временных и финансовых затрат.

Риэлторы же могут начать работу сразу после подписания договора. Однако у большинства потенциальных покупателей существует мнение, что «из первых рук», т.е. у застройщика, покупать надежнее, дешевле и т. п. Директор строительной компании «ЮИТ ДОН» Андрей Шумеев считает, что собственные отделы продаж работают намного эффективнее. «В структуре нашей компании есть отдел продаж и маркетинга, который занимается реализацией жилых и нежилых помещений в наших объектах. Мы также сотрудничаем с агентствами недвижимости Ростова-на-Дону. Считаем, что более эффективно работает наш собственный отдел продаж. Наши специалисты лучше ориентируются в материалах и строительных технологиях, применяемых при строительстве объектов ЮИТ. Покупатели лояльно относятся к приобретению первичного жилья у застройщика напрямую, поскольку с них не берут дополнительных комиссий и доплат», — говорит Андрей Шумеев.

п. Директор строительной компании «ЮИТ ДОН» Андрей Шумеев считает, что собственные отделы продаж работают намного эффективнее. «В структуре нашей компании есть отдел продаж и маркетинга, который занимается реализацией жилых и нежилых помещений в наших объектах. Мы также сотрудничаем с агентствами недвижимости Ростова-на-Дону. Считаем, что более эффективно работает наш собственный отдел продаж. Наши специалисты лучше ориентируются в материалах и строительных технологиях, применяемых при строительстве объектов ЮИТ. Покупатели лояльно относятся к приобретению первичного жилья у застройщика напрямую, поскольку с них не берут дополнительных комиссий и доплат», — говорит Андрей Шумеев.

Алексей Максимов считает, если мелкая компания располагает собственной тяжелой техникой, производственным помещением и дорогостоящим оборудованием, то это бремя для нее. Это постоянные расходы и риски. В теории всю технику можно взять в аренду, а заказы на конструкции разместить на профильных предприятиях. «Но мне не известны успешные примеры работы по такой методике. И риски того, что субподрядчики подведут в самый неподходящий момент, очень велики. Возможно, ситуация изменится, когда-то у нас будет достаточно развит рынок аренды техники и оборудования. Но сегодня на практике серьезное эффективное производство в России невозможно без наличия собственной производственной базы», — говорит Максимов. Аналитик УК «Финам Менеджмент» Максим Клягин также уверен, что для крупных застройщиков наличие собственных производственных мощностей, домостроительных комбинатов — это положительный фактор, экономия на издержках и значительный плюс для рентабельности компании в целом. В конечном итоге оптимизация по всей цепочке может принести экономию на уровне 20-30% в себестоимости проекта. Многие исследования, проведенные ГК «СУ-155», подтвердили, что семь из одиннадцати критериев выбора строительной компании связаны с ее репутацией. Андрей Шумеев также считает, что репутация компании достаточно сильно влияет на бизнес.

«Но мне не известны успешные примеры работы по такой методике. И риски того, что субподрядчики подведут в самый неподходящий момент, очень велики. Возможно, ситуация изменится, когда-то у нас будет достаточно развит рынок аренды техники и оборудования. Но сегодня на практике серьезное эффективное производство в России невозможно без наличия собственной производственной базы», — говорит Максимов. Аналитик УК «Финам Менеджмент» Максим Клягин также уверен, что для крупных застройщиков наличие собственных производственных мощностей, домостроительных комбинатов — это положительный фактор, экономия на издержках и значительный плюс для рентабельности компании в целом. В конечном итоге оптимизация по всей цепочке может принести экономию на уровне 20-30% в себестоимости проекта. Многие исследования, проведенные ГК «СУ-155», подтвердили, что семь из одиннадцати критериев выбора строительной компании связаны с ее репутацией. Андрей Шумеев также считает, что репутация компании достаточно сильно влияет на бизнес. «Мы представляем интересы крупного международного концерна с вековой историей и сложившимися традициями качества, поэтому для нас репутация — это, c одной стороны, почетно, а с другой — ответственно. Мы стремимся быть новаторами во всех направлениях своей деятельности, уделяя особое внимание энергоэффективности. Мы не просто оказываем услуги в сфере строительства, а создаем благоприятную жилую среду для наших клиентов в рамках международной концепции «ЮИТ ДОМ». Руководитель компании должен сочетать в себе опыт, талант и профессионализм, которые позволяют успешно справляться с ответственными задачами, преодолевать трудности и претворять в жизнь самые масштабные проекты по строительству жилья», — добавляет г-н Шумеев. Алексей Максимов согласен, что личность топа играет ключевую роль в достижении рентабельности компании. «Взаимодействие с внешним миром — это даже более важная задача, чем производство. Сначала надо получить заказ, оценить свои силы и выполнить условия контракта, а потом еще и суметь получить причитающуюся оплату.

«Мы представляем интересы крупного международного концерна с вековой историей и сложившимися традициями качества, поэтому для нас репутация — это, c одной стороны, почетно, а с другой — ответственно. Мы стремимся быть новаторами во всех направлениях своей деятельности, уделяя особое внимание энергоэффективности. Мы не просто оказываем услуги в сфере строительства, а создаем благоприятную жилую среду для наших клиентов в рамках международной концепции «ЮИТ ДОМ». Руководитель компании должен сочетать в себе опыт, талант и профессионализм, которые позволяют успешно справляться с ответственными задачами, преодолевать трудности и претворять в жизнь самые масштабные проекты по строительству жилья», — добавляет г-н Шумеев. Алексей Максимов согласен, что личность топа играет ключевую роль в достижении рентабельности компании. «Взаимодействие с внешним миром — это даже более важная задача, чем производство. Сначала надо получить заказ, оценить свои силы и выполнить условия контракта, а потом еще и суметь получить причитающуюся оплату. Решать эти задачи в зависимости от масштаба бизнеса и типа заказчика приходится по-разному. Очевидно, что когда заказчиком выступает государство, корпорация или частное лицо, нужны разные навыки и умения, но именно взаимодействие с внешним миром является залогом успеха любого предприятия. Поэтому все чаще мы встречаемся с ситуацией, когда руководитель оставляет за собой только «внешние» функции, а непосредственным производством занимается профильный заместитель», — резюмирует г-н Максимов.

Решать эти задачи в зависимости от масштаба бизнеса и типа заказчика приходится по-разному. Очевидно, что когда заказчиком выступает государство, корпорация или частное лицо, нужны разные навыки и умения, но именно взаимодействие с внешним миром является залогом успеха любого предприятия. Поэтому все чаще мы встречаемся с ситуацией, когда руководитель оставляет за собой только «внешние» функции, а непосредственным производством занимается профильный заместитель», — резюмирует г-н Максимов.

Максим Клягин, аналитик УК «Финам Менеджмент»:

— Себестоимость как коммерческого, так и жилищного строительства и, соответственно, конечная стоимость готовых объектов в целом по РФ варьируется в достаточно широком диапазоне. Как правило, основные статьи затрат — это расходы на строительные материалы и строительно-монтажные работы (около 40-50%), аренду или приобретение в собственность земельных участков (около 30-40%), разрешительные процедуры и инфраструктуру проекта: согласования и подключение к коммуникациям, инженерным сетям (около 20-30%). В наибольшей степени, в зависимости от географии проекта, может варьироваться размер затрат на аренду или выкуп локации под застройку, так как на периферийных рынках стоимость земельных участков, естественно, существенно ниже, чем, например, в крупнейших мегаполисах страны или тем более на наиболее капиталоемком столичном рынке. Аналогичным образом существенно различается и уровень затрат на инфраструктуру проекта. Стоимость подключения к коммуникациям и сетям в крупных городах, не говоря уже о столице, может быть выше на порядок, дополнительные расходы подразумевают и различные административные барьеры, а также разрешительные процедуры. Стоимость материалов и СМР, конечно, различается, но, как правило, не так значительно.

В наибольшей степени, в зависимости от географии проекта, может варьироваться размер затрат на аренду или выкуп локации под застройку, так как на периферийных рынках стоимость земельных участков, естественно, существенно ниже, чем, например, в крупнейших мегаполисах страны или тем более на наиболее капиталоемком столичном рынке. Аналогичным образом существенно различается и уровень затрат на инфраструктуру проекта. Стоимость подключения к коммуникациям и сетям в крупных городах, не говоря уже о столице, может быть выше на порядок, дополнительные расходы подразумевают и различные административные барьеры, а также разрешительные процедуры. Стоимость материалов и СМР, конечно, различается, но, как правило, не так значительно.

Что касается наличия избыточных административных барьеров, коррупционной составляющей, то это, несомненно, актуальные для индустрии проблемы. Снижение этих необоснованных издержек в целом могло бы привести к значительному сокращению затрат профильных компаний, стать фактором развития конкуренции и демонополизации рынка, роста эффективности, расширения нового строительства, увеличения предложения и, как следствие, снижения цен.

результат инноваций — высокая рентабельность

Андрей Шепелев,

ООО «МВМ-Киев», менеджер по продажам

Насущными задачами деревообрабатывающей отрасли были и остаются рост производительности труда и повышение рентабельности предприятий. Инновационные предложения словенской компании Мebor, дилером которой в Украине является «МВМ-Киев», помогают решить их в кратчайшие сроки и с максимальной эффективностью. К примеру, пилорама Mebor представляет собой полноценный автоматический комбинат обработки древесины

Динамичное развитие мировой деревообрабатывающей промышленности стимулирует производство новых видов оборудования и разработку прогрессивных технологий. Ежегодно известные производители лесопильных станков предлагают представителям этой отрасли инновационные технические решения — более эффективные и качественные, обеспечивающие высокую производительность труда и, соответственно, повышающие рентабельность лесопильных предприятий. Имея более чем 30-летний опыт разработки, производства и поставки станков для первичной обработки древесины, словенская компания Mebor предлагает сверхпрочные и высокопроизводительные ленточные пилорамы. Во всех станках реализован многолетний опыт специалистов компании в конструировании лесопильной техники, воплощены передовые инженерные решения и совершенные лесопильные технологии. Ленточные пилорамы и оборудование Mebor — это результат собственных инноваций и разработок команды компании. Специалисты Mebor первыми сделали полностью автоматический горизонтальный ленточнопильный станок. Некоторые новшества, внедренные в его конструкцию, оказали ощутимое влияние на лесоперерабатывающую отрасль в целом. Постоянные исследования и внутреннее развитие позволяют компании Mebor опережать своих конкурентов на многих направлениях.

Имея более чем 30-летний опыт разработки, производства и поставки станков для первичной обработки древесины, словенская компания Mebor предлагает сверхпрочные и высокопроизводительные ленточные пилорамы. Во всех станках реализован многолетний опыт специалистов компании в конструировании лесопильной техники, воплощены передовые инженерные решения и совершенные лесопильные технологии. Ленточные пилорамы и оборудование Mebor — это результат собственных инноваций и разработок команды компании. Специалисты Mebor первыми сделали полностью автоматический горизонтальный ленточнопильный станок. Некоторые новшества, внедренные в его конструкцию, оказали ощутимое влияние на лесоперерабатывающую отрасль в целом. Постоянные исследования и внутреннее развитие позволяют компании Mebor опережать своих конкурентов на многих направлениях.

Точность ленточных пилорам Mebor

Недавно компания Mebor предложила рынку деревообработки новые модели широколенточных пилорам. Они отличаются не только обновленной конструкцией и дизайном, но и существенным рядом технических преимуществ. Это, несомненно, выводит новое оборудование в число лидеров рынка горизонтальных ленточных пилорам.

Это, несомненно, выводит новое оборудование в число лидеров рынка горизонтальных ленточных пилорам.

Обновленные модели ленточных пилорам Mebor — это новый уровень горизонтальной распиловки. Им присущи:

- увеличенная производительность — до 80 м3 в смену. Полезный выход сырья — 70–80%;

- более быстрое и точное перемещение пильного узла с помощью сервоприводов;

- новый удобный пульт управления с программой автоматического распила и удаления доски со станка, при использовании которого нужен только один оператор;

- система запоминания программ распила — данная опция позволяет оператору с высокой точностью устанавливать толщину реза, а также распиливать бревно по заранее заданной программе раскроя, что значительно повышает производительность и точность размеров;

- более быстрая работа гидравлического оборудования: зажимов бревна, поворотного устройства, дебаркера и др.;

- возможность распила в одном или двух направлениях;

- возможность заказа 10-дюймовой сенсорной панели управления, установки камеры для отображения зоны распила станка, установка джойстика для управления процессами «все в одном»;

- сверхмощная конструкция, надежная система защиты и безопасности, соответствующая нормам ЕС, и многое другое.

В производстве основных элементов деревообрабатывающих станков задействованы собственные производственные мощности фабрики MEBOR. Все детали и узлы изготавливаются на современном робототехническом оборудовании.

Вспомогательные элементы: подшипники, электроника, двигатели, редукторы поставляют передовые европейские производители.

Все это превращает пилораму Mebor в полноценный автоматический комбинат деревообработки.

НОВИНКА — двувальный брусовочный и многопильный станок SDH-D 320

Еще одной новинкой Mebor стал станок SDH-D 320, разработанный специально для рационального распила круглого леса диаметром до 340 мм дисковыми пилами на двукантный брус, обрезную доску и горбыль. Станок широко применяется в производстве паллет на малых предприятиях.

Двигатели станка работают в прямом приводе без ременных шкивов и клиновых ремней. Высокая точность изготовления пильных валов и наличие контропоры позволяют получать пиломатериалы с высокой чистотой поверхности и точными геометрическими параметрами. Это достигается за счет отсутствия биения вала, что исключает дополнительное трение пилы о стенки пропила.

Это достигается за счет отсутствия биения вала, что исключает дополнительное трение пилы о стенки пропила.

Хочешь сделать хорошо — сделай сам. Хочешь сделать отлично — найми профессионала

Опыт деревообработки во всем мире подтверждает, что достичь повышения производительности, а, следовательно, рентабельности существующих лесопильных предприятий можно, только модернизируя основной участок лесопиления. Цель такой модернизации — повышение качества полученной продукции и увеличение продуктивности труда. Высокопроизводительный станок Mebor позволяет достичь этого. Благодаря высокой степени механизации он легко встраивается в лесопильные потоки, применяется как главный станок для получения больших объемов качественных пиломатериалов на лесопильных предприятиях, а также для индивидуального раскроя бревен на пиломатериалы экспортного качества.

Компания «МВМ-Киев» является дилером фирмы MEBOR на территории Украины. Здесь всегда помогут найти эффективное решение, подобрать оборудование, оптимально соответствующее требованиям заказчика. Компания тесно сотрудничают с деревообработчиками Украины. Опытные специалисты «МВМ-Киев» прошли обучение на фабрике MEBOR и имеют официальные сертификаты на право монтажа, запуска и обслуживания станков MEBOR. К тому же, могут предложить не только ряд практичных технических решений, но и предоставить весь комплекс пуско-наладочных услуг, обучить персонал работе на приобретенных станках.

Компания тесно сотрудничают с деревообработчиками Украины. Опытные специалисты «МВМ-Киев» прошли обучение на фабрике MEBOR и имеют официальные сертификаты на право монтажа, запуска и обслуживания станков MEBOR. К тому же, могут предложить не только ряд практичных технических решений, но и предоставить весь комплекс пуско-наладочных услуг, обучить персонал работе на приобретенных станках.

Сотрудничая с профессионалами, вы можете быть уверены, что ваш проект даст желаемые результаты.

Экологическое энергоснабжение, эргономичные рабочие места, высокая рентабельность и еще более высокая надежность поставок

09.19 Новый производственный цех вносит важный вклад в достижение целей Вводом в действие нового производственного цеха на территории предприятия в Альфельде фирма Fagus-GreCon Greten GmbH & Co KG наглядно подтверждает свой непрерывный рост и постоянное развитие в интересах персонала, выпускаемой продукции и окружающей среды. Расширение имеющихся в распоряжении заводских площадей позволило усовершенствовать технологические процессы на всех производственных участках.Теперь в распоряжении предприятия для производства крупногабаритных метрологических систем имеется больше сборочных площадок, снабжаемых электроэнергией, выработанной экологическим способом на собственной энергетической гелиоустановке.

Расширение имеющихся в распоряжении заводских площадей позволило усовершенствовать технологические процессы на всех производственных участках.Теперь в распоряжении предприятия для производства крупногабаритных метрологических систем имеется больше сборочных площадок, снабжаемых электроэнергией, выработанной экологическим способом на собственной энергетической гелиоустановке.

асширение площадей на 1050 кв. м позволило оптимизировать всю цепочку логистики. Главный склад расположен посредине комплекса зданий на небольшом расстоянии от всех производственных участков, а в новом офисном центре объединены отделы проектирования, логистики и управления производством, чтобы обеспечить еще более быстрый и непосредственный обмен информацией.

При проектировании комплекса большое внимание было уделено охране труда и эргономичной организации рабочих мест, для чего, в числе прочего, предусмотрено всестороннее дневное освещение и сооружены новые бытовые помещения.

Значительное повышение рентабельности и экологичности производства будет достигнуто, кроме того, за счет монтажа энергетической гелиоустановки на крыше нового и имевшегося цеха. Установка с номинальной пиковой мощностью 100 кВт обеспечит около 10 процентов энергопотребления предприятия путем экологичной выработки электроэнергии. Это позволит сократить выбросы CO2 на 48 000 кг в год в сравнении с обычным производством тока.Уже в начале текущего года транспортный парк предприятия пополнился первым электромобилем, в основном для ближних перевозок, который также может работать на экологически чистой электроэнергии.

Установка с номинальной пиковой мощностью 100 кВт обеспечит около 10 процентов энергопотребления предприятия путем экологичной выработки электроэнергии. Это позволит сократить выбросы CO2 на 48 000 кг в год в сравнении с обычным производством тока.Уже в начале текущего года транспортный парк предприятия пополнился первым электромобилем, в основном для ближних перевозок, который также может работать на экологически чистой электроэнергии.

Монтаж 320 модулей гелиоустановки был поручен местному специалисту – компании EVI Solarmeile. Инвестиционные затраты составили порядка 90 000 евро, амортизация которых предполагается в течение ближайших шести лет.

«Дополнительный проект по сооружению энергетической гелиоустановки был реализован компанией EVI Solarmeile без каких-либо проблем и в полном согласовании с нашим генеральным подрядчиком. Высокая профессиональная компетентность и квалифицированные консультации как предварительно, так и в процессе монтажа, полностью убедили нас в правильности принятого решения», – поясняет Дирк Годе, управляющий производством компании GreCon.

Рентабельность это простыми словами, примеры: Как посчитать рентабельность бизнеса

Содержание статьи:

Важнейшей целью любой коммерческой деятельности является максимально продуктивное использование средств и ресурсов, вложенных в бизнес изначально или привлеченных в процессе работы. Очевидно, что для бизнесменов и инвесторов интерес представляют прежде всего предприятия, получающие больше прибыли в пропорции к задействованному капиталу: чтобы представить данное качество в понятном численном выражении, необходимо рассчитать рентабельность.

Простыми словами рентабельность — это условный критерий, помогающий определить эффективность управления вложенными в предприятие ресурсами, отдачу от связанных с изготовлением и сбытом продукции расходов. Вычисление рентабельности представляется одной из основных операций, предшествующих инвестированию в ту или иную компанию, модернизации производства, повышению квалификации персонала и прочим мероприятиям, повышающим издержки владельцев бизнеса.

Что такое рентабельность?

Аналитики рассматривают показатели рентабельности в качестве параметров, позволяющих с определенной степенью достоверности оценить результативность предпринимательской деятельности. Говоря простыми словами, рентабельность — это формула, наглядно представляющая продуктивность использования в бизнесе таких ресурсов предприятия, как:

- Материально-техническая база;

- Возможности трудового коллектива;

- Организация поставок сырья и материалов;

- Организация каналов сбыта;

- Управление финансами предприятия;

- Прочие материальные и нематериальные ресурсы.

Сравнивать прибыль, объемы реализации и прочие физические показатели для компаний с разными размерами или специализацией несколько некорректно: маленькое предприятие в некоторых ситуациях может быть намного более эффективным, чем гигантский концерн с миллиардными оборотами. С использованием показателей рентабельности данное сравнение становится более справедливым, поскольку подобные коэффициенты вычисляются в относительных величинах.

Говоря простыми словами, рентабельность — это пример, символизирующий отдачу от предпринимательской деятельности и демонстрирующий величину дохода, приходящуюся на каждый вложенный в бизнес рубль. С экономической точки зрения, здесь можно увидеть известные аналогии с КПД: в общем случае показатель вычисляют как отношение суммы прибыли к сумме всех производственных и непроизводственных издержек за обозначенный период времени. Соответственно, рентабельность — это пропорция между доходами и расходами компании.

Применяемая для расчета коэффициента формула достаточно примитивна, однако полученные значения нельзя оценивать в абсолютных понятиях. Здесь необходимо анализировать динамику, сравнивая показатели результативности для разных периодов, разных внешних и внутренних условий. Иногда изначально перспективный бизнес превращается в убыточный именно вследствие неправильного использования расчетных величин для определения критических объемов производства и сбыта.

Зачем нужно определять рентабельность?

Рентабельность следует считать одним из ключевых показателей, применяемых для анализа деятельности предприятия и определения продуктивности использования вложенного в бизнес капитала. Для наглядности ее вычисляют в процентах: чем больше значение коэффициента, тем выше рентабельность.

В каких ситуациях может быть полезен этот показатель:

- Составление бизнес-плана. Благодаря вычислению рентабельности можно сделать выводы о качестве проработки всех деталей бизнес-плана и целесообразности реализации данного проекта;

- Ценообразование. Используя показатели рентабельности, бизнесмены определяют допустимое снижение цены на продукцию, имеющее своей целью завоевание рынка или получение конкурентных преимуществ;

- Менеджмент. Путем анализа показателей рентабельности деятельности предприятия на разных временных интервалах можно выявить проблемы в организации бизнес-процессов;

- Прогнозирование доходов. Знание средней рентабельности позволяет руководителю достаточно точно прогнозировать прибыль будущих периодов;

- Обоснование необходимости инвестиций. Учитывая сумму вложений и среднюю рентабельность малого бизнеса, инвесторы определяют эффективность и целесообразность инвестирования;

- Определение стоимости предприятия. Уровень рентабельности в сочетании с ликвидностью определяет стоимость компании при продаже бизнеса.

Уровень рентабельности в сочетании с ликвидностью определяет стоимость компании при продаже бизнеса.

Уровень рентабельности в сочетании с ликвидностью определяет стоимость компании при продаже бизнеса.Кроме того, вычислять показатели рентабельности бизнеса нужно для проведения сравнительного анализа с эффективностью деятельности конкурентов, при привлечении заемного финансирования, перед реализацией каких-либо проектов или освоением производства нового вида изделий.

Виды рентабельности

Бизнесмен, желающий составить адекватное представление о текущем состоянии предприятия, должен использовать несколько разных показателей рентабельности. Благодаря их анализу можно всесторонне рассмотреть ситуацию, выявить проблемные участки или бизнес-процессы, оценить эффективность использования всех доступных ресурсов.

Чаще всего выполняют расчет следующих коэффициентов:

- Рентабельность продаж;

- Рентабельность производства;

- Рентабельность отдельных видов продукции;

- Рентабельность активов предприятия;

- Рентабельность инвестиций;

- Рентабельность собственного капитала;

- Рентабельность основных средств;

- Рентабельность персонала.

Для получения этих показателей не нужно проводить специальные мероприятия или исследования — все исходные данные можно найти в обычных бухгалтерских документах. При расчете рентабельности вновь создаваемого бизнеса используют статистику для данного сегмента рынка и отчеты, публикуемые конкурентами в открытом доступе.

Рентабельность продаж (ROS)

Рентабельностью продаж называют отношение дохода, полученного от сбыта всех товаров или услуг, к общей выручке компании. Таким способом можно определить долю прибыли, которая приходится на каждый заработанный предпринимателем рубль.

Данный коэффициент используется в процессе ценообразования и при оценке общих объемов издержек предприятия. Однако для получения представления об эффективности работы компании нужно сравнивать ROS с показателями организаций, работающих в той же отрасли и выпускающих аналогичную продукцию. Рассчитать рентабельность бизнеса в продажах можно следующим образом:

ROS = (прибыль до уплаты налога / выручка от продаж) х 100%.

Иногда для более точного анализа в расчетах используют величину чистой прибыли, представляющей собой окончательный доход предприятия за вычетом всех издержек, а также налоговых и кредитных платежей.

Рентабельность производства

Рентабельность производства — это отношение величины прибыли (валовой или чистой) к общей сумме затрат, связанных с изготовлением продукции. Путем вычисления этого коэффициента можно оценить долю дохода, которую получает предприятие на каждый израсходованный рубль и определить эффективность использования капитала.

Рентабельность производства вычисляют как для компании в целом, так и для отдельных ее подразделений. Так определяют целесообразность ведения деятельности в том или ином направлении, особенно если предприятие работает одновременно в нескольких сферах. Расчет рентабельности бизнеса в производстве выглядит так:

РП = (прибыль / (стоимость основных фондов + сумма оборотных средств)) х 100%.

Рентабельность продукции (ROM)

Данный коэффициент определяет, как отношение дохода, полученного от сбыта продукции, к общим затратам на ее производство и продажу. Так можно оценить долю прибыли, которая приходится на каждый вложенный в себестоимость продукта рубль. ROM — достаточно гибкий показатель, позволяющий обосновать целесообразность производства как всего ассортимента товаров, так и отдельных групп, а также конкретных видов изделий. Как определить рентабельность того или иного вида продукции:

Так можно оценить долю прибыли, которая приходится на каждый вложенный в себестоимость продукта рубль. ROM — достаточно гибкий показатель, позволяющий обосновать целесообразность производства как всего ассортимента товаров, так и отдельных групп, а также конкретных видов изделий. Как определить рентабельность того или иного вида продукции:

ROM = (прибыль от продажи продукта / себестоимость продукта) х 100%.

Рентабельность активов (ROA)

Этот показатель наглядно демонстрирует продуктивность использования активов компании с целью получения прибыли, результативность стратегии управления принадлежащими предприятию ценностями и окупаемость бизнеса, использующего собственные ресурсы. При вычислении ROA необходимо учитывать все оборотные и внеоборотные активы, имеющиеся в распоряжении организации или привлеченные ей в процессе ведения деятельности. Формула расчета рентабельности бизнеса в вопросе эффективности использования ресурсов предприятия выглядит так: ROA = (чистая прибыль / средняя стоимость активов за период) х 100%.

Регулярно вычисляя данный коэффициент, можно выявить не приносящий прибыли актив и принять решение о его продаже, модернизации либо передаче в аренду.

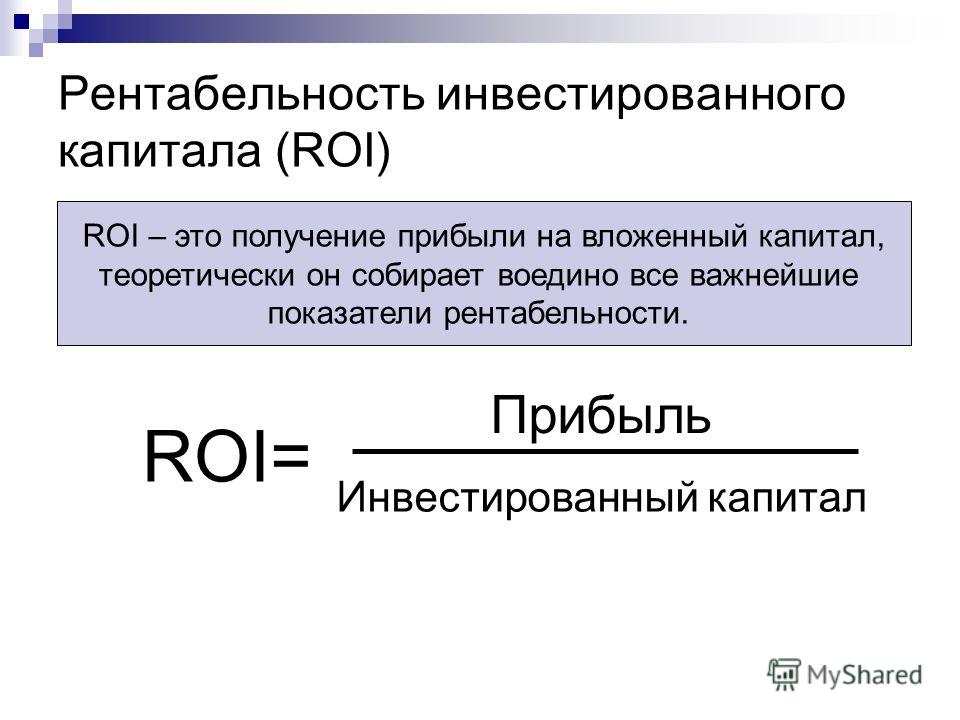

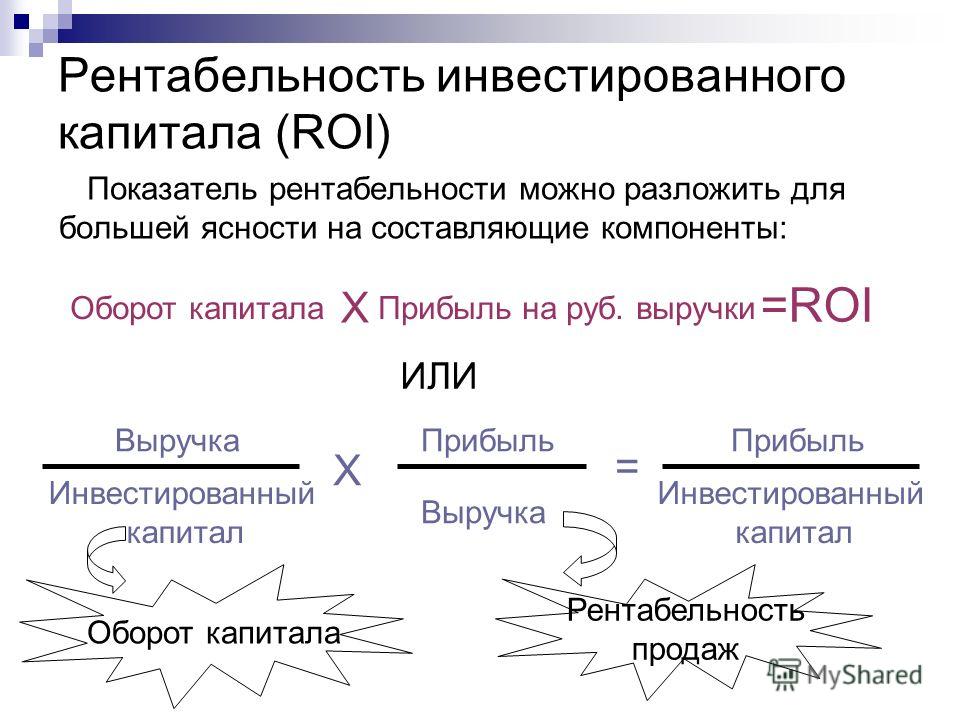

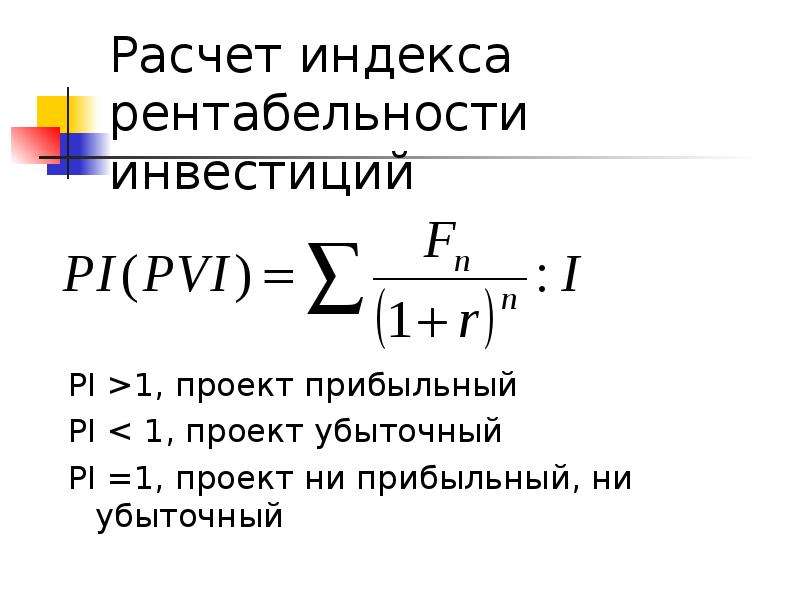

Рентабельность инвестиций (ROI)

Рентабельность инвестиций — это отношение полученного в процессе инвестирования дохода к объему первоначально вложенного капитала. Таким способом можно достаточно точно определить прибыль, которую приносит каждый инвестированный в предприятие рубль. Как рассчитать рентабельность бизнеса в показателях эффективности использования привлеченных инвестиций:

ROI = (чистая прибыль + (цена продажи актива – цена покупки актива) / цена покупки актива) х 100%.

Если вследствие незавершенности проекта конечная цена актива неизвестна, то при расчете нужно взять показатель, равный его стоимости в начале инвестирования. ROI, превышающий нулевое значение, указывает на целесообразность размещения капитала, тогда как отрицательные величины говорят о предстоящих убытках.

Рентабельность капитала (ROE)

Коэффициент ROE определяется как отношение чистой прибыли предприятия к его собственному капиталу. Этот показатель помогает инвесторам оценить продуктивность использования принадлежащих компании средств, правильность стратегии управления ее ресурсами. Как рассчитать рентабельность бизнеса в показателях эффективности привлечения собственного капитала:

Этот показатель помогает инвесторам оценить продуктивность использования принадлежащих компании средств, правильность стратегии управления ее ресурсами. Как рассчитать рентабельность бизнеса в показателях эффективности привлечения собственного капитала:

ROE = (чистая прибыль за год / собственный капитал) х 100%.

Принимая решение о заемном финансировании организации, этот коэффициент нужно сравнить со ставкой по банковскому кредиту. Если ROE больше, то кредитование можно считать целесообразным и экономически обоснованным. В противном случае во избежание получения убытков лучше отказаться от привлечения средств.

Рентабельность основных средств (ROFA)

Вычисление коэффициента рентабельности основных средств имеет своей целью оценку продуктивности их использования в экономической деятельности предприятия. Основными средствами считают все непосредственно или косвенно задействованные в процессе изготовления продукции объекты, не изменяющие своей первоначальной формы. Иначе говоря, к таковым относятся:

Иначе говоря, к таковым относятся:

- Производственные и складские здания и сооружения;

- Станки, оборудование и агрегаты;

- Грузовые автомобили и погрузочная техника;

- Легковые автомобили и транспорт для перевозки пассажиров;

- Офисная мебель и оргтехника;

- Дорогостоящие приспособления и инструменты.

Как посчитать рентабельность бизнеса в показателях эффективности использования основных средств:

ROFA = (чистая прибыль / стоимость основных средств) х 100%.

Рентабельность персонала (ROL)

Рентабельностью персонала называется отношение чистой прибыли, полученной за определенный период, к общему количеству сотрудников, работающих на предприятии в это время. Таким способом определяется оптимальный штат организации, позволяющий получить максимальный доход при минимальных издержках.

Вычислить данный показатель рентабельности бизнеса можно так:

ROL = (чистая прибыль / количество работников на предприятии).

Наряду с этим показателем экономисты часто рассчитывают другие, более информативные коэффициенты рентабельности:

- Отношение расходов на содержание работников к прибыли компании;

- Отношение расходов на содержание какого-либо подразделения или филиала к полученной ими прибыли;

- Личную рентабельность сотрудника — отношение связанных с ним расходов к доходу, принесенному специалистом в бюджет предприятия.

Таким образом, ROL позволяет добиться самой высокой производительности труда путем выявления отделов и филиалов, нуждающихся в сокращении или расширении.

Расчет точки безубыточности

Объясняя простыми словами, что такое рентабельность предприятия, нельзя не упомянуть о таком важном для бизнеса параметре, как точка безубыточности. Она указывает на минимальный объем реализации, который необходим для покрытия всех связанных с производством и сбытом продукции издержек. Иначе говоря, коэффициент помогает бизнесмену рассчитать уровень продаж, при котором предприятие будет работать «в ноль», без прибыли, но и без убытков.

Точку безубыточности в некоторых источниках называют порогом рентабельности, или break-even point (BEP). Для определения нижней границы объема сбыта, после преодоления которой бизнес начнет приносить доход, используют следующую формулу:

BEP = (постоянные затраты) х (выручка) / (выручка) – (переменные затраты).

Таким образом, на порог рентабельности непосредственно влияют стоимость единицы товара, а также постоянные и переменные издержки на всех этапах изготовления и сбыта продукции. При изменении этих параметров немедленно изменяется и значение коэффициента: в частности, увеличение BEP указывает на проблемы в процессе получения прибыли или говорит о росте производственных расходов.

Кроме того, расчет точки безубыточности позволяет:

- Оценить запас прочности бизнеса;

- Выявить проблемы с организацией бизнес-процессов;

- Определить целесообразность инвестирования в проект, который предположительно окупится только в следующем периоде;

- Рассчитать цены при увеличении или уменьшении объема продаж;

- Определить допустимый порог уменьшения выручки без риска получения убытков.

Факторы, влияющие на рентабельность

Очевидно, что любой предприниматель заинтересован в том, чтобы создать бизнес с высокой рентабельностью. Однако простого расчета основных коэффициентов для решения этой задачи недостаточно, поскольку на величину каждого из показателей влияет множество внешних и внутренних факторов.

К числу первых относятся:

- Географическое расположение. Региональные особенности оказывают существенное влияние на ценовую политику предприятия, а его удаленность от поставщиков и потребителей определяет объем транспортных и складских расходов;

- Уровень конкуренции. Наценка на продукцию и прибыль предприятия зависят от активности конкурентов и необходимости борьбы с демпингом;

- Конъюнктура рынка. В известной степени стоимость товара определяется общим состоянием дел в отрасли, покупательной способностью клиентов и общим уровнем спроса на данный вид продукции;

- Налоговая политика. Очевидно, что сумма налоговых отчислений непосредственным образом влияет на чистую прибыль компании;

- Политическая ситуация. Вследствие влияния политических факторов изменяются цены на импортное сырье, открываются или закрываются зарубежные рынки;

- Тарифы контрагентов. Объем накладных расходов зависит от стоимости услуг, оказываемых предприятию контрагентами;

- Цены поставщиков сырья. Также себестоимость товара определяется ценами поставщиков сырья и материалов, необходимых для его производства.

Вследствие влияния политических факторов изменяются цены на импортное сырье, открываются или закрываются зарубежные рынки;

Вследствие влияния политических факторов изменяются цены на импортное сырье, открываются или закрываются зарубежные рынки;Среди внутренних факторов, определяющих рентабельность бизнеса в России, различают производственные и непроизводственные.

К категории непроизводственных прежде всего относятся:

- Эффективность логистики. Расходы предпринимателя зависят от правильности и эффективности организации процессов доставки сырья и готовой продукции;

- Эффективность маркетинга. От способа рекламы и качества рекламных материалов зависит стоимость привлечения одного клиента;

- Мероприятия по охране среды. Расходы компании могут возрасти при необходимости проведения мероприятий по нейтрализации или предотвращению влияния производства на окружающую среду;

- Условия труда. При обеспечении сотрудников необходимой инфраструктурой увеличивается производительность труда, что влечет снижение себестоимости;

- Финансовая политика предприятия. Прибыль компании отчасти зависит от величины наценки на товары, сырье или услуги, а также от наличия скидок и акций;

- Деловая репутация компании. Лояльность поставщиков и клиентов определенно влияет на итоговую прибыль предприятия.

При обеспечении сотрудников необходимой инфраструктурой увеличивается производительность труда, что влечет снижение себестоимости;

При обеспечении сотрудников необходимой инфраструктурой увеличивается производительность труда, что влечет снижение себестоимости;Наконец, следует рассмотреть производственные факторы, от которых в значительной степени зависит рентабельность малого бизнеса в России:

- Объем товарооборота. Увеличивая объем продаж при неизменной величине наценки, компания может получить больше прибыли;

- Структура товарооборота. Введение новых позиций в ассортимент приводит к увеличению числа клиентов за счет расширения целевой аудитории, а улучшение качества товара позволяет установить более высокую наценку;

- Организация процесса сбыта. Для увеличения объема продаж также рекомендуется использовать самые прогрессивные и современные способы сбыта;

- Количественный и качественный кадровый состав. Рост мощности производства зависит от наличия достаточного количества квалифицированных работников;

- Производительность труда. При увеличении производительности труда уменьшается доля накладных расходов на единицу продукции;

- Состояние материально-технической базы. Компания, располагающая современным оборудованием, может наращивать свой товарооборот. В то же время износ основных фондов этому процессу препятствует.

Рост мощности производства зависит от наличия достаточного количества квалифицированных работников;

Рост мощности производства зависит от наличия достаточного количества квалифицированных работников;Как увеличить рентабельность?

Высокая рентабельность является существенным конкурентным преимуществом в условиях современного рынка. Безусловно, предприниматель должен обращать внимание на все факторы, прямо или косвенно влияющие на величину этого показателя, включая сезонные колебания спроса, величину производственных издержек, деятельность конкурентов, изменение доли брака в общем объеме выпуска, возвраты и вынужденные простои технологической линии, вызванные разными причинами. Перечисляя самые распространенные технологии, используемые для решения проблемы повышения рентабельности, следует упомянуть:

- Искусственное увеличение рентабельности. Собираясь повысить отпускные цены, нужно учесть, как общую ситуацию на рынке, так и конкурентоспособность товара;

- Повышение мощности производства. Модернизация оборудования или покупка новых автоматических станков позволит увеличить мощность производства и сэкономить на трудовых ресурсах;

- Повышение качества товара. Также модернизация технологических линий может привести к повышению качества товара и росту спроса на него;

- Совершенствование маркетинговой стратегии. Значительное расширение целевой аудитории достигается путем выбора наиболее эффективных способов продвижения;

- Снижение себестоимости. Предприятие должно постоянно искать поставщиков, готовых предложить сырье, материалы и услуги аналогичного качества по более низкой цене. Очевидно, что это приведет к снижению себестоимости;

- Снижение расходов на ФОТ. Крупные компании не сокращают штат, а переносят его в другие регионы и страны, где можно найти недорогую рабочую силу.

Собираясь повысить отпускные цены, нужно учесть, как общую ситуацию на рынке, так и конкурентоспособность товара;

Собираясь повысить отпускные цены, нужно учесть, как общую ситуацию на рынке, так и конкурентоспособность товара;Самые рентабельные виды бизнеса

Составляя рейтинг рентабельности бизнеса в России 2021 года, нужно понимать, что в разных отраслях нормальными считаются разные показатели. Высокие значения коэффициентов необязательно свойственны самым прибыльным видам деятельности: порой лишь благодаря повышенной рентабельности компания может компенсировать свои риски. Так, в сфере промышленного производства средние показатели выглядят следующим образом:

Высокие значения коэффициентов необязательно свойственны самым прибыльным видам деятельности: порой лишь благодаря повышенной рентабельности компания может компенсировать свои риски. Так, в сфере промышленного производства средние показатели выглядят следующим образом:

- Эксплуатация транспортных систем для нефти и газа — 90%;

- Цементное производство — 85%;

- Производство сельскохозяйственных удобрений — 85%;

- Цветная металлургия — 65%;

- Производство металлопроката — 40%.

В сфере финансов и банковских услуг перечень видов бизнеса с высокой рентабельностью 2021 включает:

- Услуги клиринга — 70%;

- Услуги брокеров на финансовых рынках — 60%;

- Ведение реестров ценных бумаг — 45%.

Наконец, в сфере производства товаров для населения привлекательно выглядят:

- Производство табачных изделий — 45%;

- Производство пива — 30%;

- Производство бытовой техники — 25%.

Как узнать, в каком бизнесе высокая рентабельность является неотъемлемой характеристикой деятельности? Обычно такие показатели свойственны нишам, в которых допустимая наценка на товар составляет сотни и тысячи процентов. Это, возможно, при одновременном наличии повышенного спроса и незначительного уровня конкуренции.

Теоретически высокая наценка достижима в любом бизнесе: для этого следует производить либо продавать штучные или дизайнерские товары, претендующие на эксклюзивность. Однако некоторые виды продукции считаются высокомаржинальными в силу объективных причин: при небольшой себестоимости они являются чрезвычайно востребованными среди клиентов.

Видео по теме

Какие виды бизнеса соответствуют этому описанию:

- Продажа нижнего белья. К себестоимости товаров среднего ценового сегмента продавцы прибавляют 250–300%. При продаже дизайнерского и эксклюзивного белья наценка увеличивается до 1000–1200%;

- Продажа очков. Наценка на обычные очки составляет 300%, тогда как оправы и солнцезащитные модели продаются с маржей до 500%;

- Продажа сахарной ваты. Среди других видов фастфуда сладкая вата характеризуется самой высокой наценкой, порой достигающей 4000%;

- Продажа попкорна. Средняя наценка на обычный попкорн — 600%. При добавлении вкусовых наполнителей она увеличивается до 1000%;

- Продажа бижутерии. Массовые модели продают с наценкой 300%. Дизайнерские украшения и товары ручной работы приносят бизнесмену до 1000% прибыли;

- Кофейня. Обычно кофе продается с наценкой в 400%. При добавлении десертов рентабельность продаж может возрасти до 600%;

- Продажа свадебных товаров. На свадебных товарах не экономят, чем и пользуются торговцы, продающие их с наценкой 350–500%;

- Продажа хинкали. Для приготовления блюда используют доступные недорогие ингредиенты, поэтому наценка достигает 300%;

- Цветочный магазин. Обычно цветы продают с наценкой 200–250%, а в праздничные дни увеличивают ее до 600–800%;

- Продажа мороженого. Средняя маржа при продаже мороженого составляет 250%. Точки в торговых центрах порой увеличивают ее до 600–800%;

- Блинная. Ингредиенты для приготовления блюда также стоят недорого, что позволяет устанавливать наценку в пределах 300%;

- Смузи бар. Фруктовые и овощные напитки позиционируются как элементы здорового питания, поэтому наценка на них достигает 1000%.

Среди других видов фастфуда сладкая вата характеризуется самой высокой наценкой, порой достигающей 4000%;

Среди других видов фастфуда сладкая вата характеризуется самой высокой наценкой, порой достигающей 4000%; Ингредиенты для приготовления блюда также стоят недорого, что позволяет устанавливать наценку в пределах 300%;

Ингредиенты для приготовления блюда также стоят недорого, что позволяет устанавливать наценку в пределах 300%;Заключение

Рассчитывая показатели рентабельности, необходимо понимать, что они далеко не всегда представляют собой полноценные характеристики работы предприятия. Так, при долгосрочном инвестировании значения коэффициентов оказываются невысокими, поэтому их нужно вычислять для разных периодов и разных условий. Кроме того, активы обычно изменяют свою стоимость со временем: соответственно, выполненный на основе однократно измеренных параметров расчет может оказаться некорректным.

Наконец, отдельно взятый коэффициент рентабельности не позволяет в полной мере оценить риски, сопровождающие деятельность конкретного предприятия. Для получения адекватного представления о работе компании в дополнение к этому инструменту нужно использовать и другие методы анализа — например, расчет финансовой устойчивости, исследование структуры затрат, анализ эффективности менеджмента и многое другое.

Определение коэффициентов рентабельности

Каковы коэффициенты рентабельности?

Коэффициенты прибыльности — это класс финансовых показателей, которые используются для оценки способности бизнеса генерировать прибыль по отношению к его выручке, операционным расходам, активам баланса или собственному капиталу с течением времени, используя данные за определенный момент времени.

Коэффициенты прибыльности можно сравнить с коэффициентами эффективности, которые учитывают, насколько хорошо компания использует свои активы внутри компании для получения дохода (в отличие от прибыли после затрат).