Задолженность разным кредиторам: Помогите раскидать на активы и пассивы – Как кредиторская задолженность отражается на счетах?

Как кредиторская задолженность отражается на счетах?

Кредиторская задолженность — счет для проведения расчетов нужно выбрать правильно. В бухгалтерском учете для каждого вида такого рода задолженности используется конкретный счет. В статье мы подробно рассмотрим, какие счета следует применять для разных видов кредиторской задолженности.

Кредиторская задолженность: какой счет использовать

Долг перед поставщиком или подрядчиком

Долг перед покупателем или заказчиком

Отражение заемной задолженности

Долг перед наемным персоналом

Долги по налогам и сборам

Кредиторка по соцстраху

Долги перед иными дебиторами и кредиторами

Итоги

Кредиторская задолженность: какой счет использовать

Под кредиторской задолженностью понимается долг юридического или физического лица перед иными лицами. Бухучет может содержать проводки, отражающие как задолженность, срок исполнения обязательств по которой уже наступил, так и ту, для которой срок уплаты еще не подошел. Вся кредиторская задолженность отражается на счетах расчетов. Для этого определены следующие категории расчетов:

- перед поставщиками и подрядчиками;

- перед покупателями и заказчиками;

- по краткосрочным займам и ссудам;

- по долгосрочным займам и ссудам;

- с наемными работниками по зарплате;

- с наемными работниками по другим операциям;

- по налогам и сборам;

- с подотчетниками;

- по соцстраху и соцобеспечению;

- с участниками обществ;

- прочие долги перед разными дебиторами и кредиторами.

Каждой из приведенных расчетных категорий соответствует определенный счет бухучета. Объединяет их то, что все они являются счетами расчетов и поименованы в разделе VI плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций утвержденного приказом Минфина России от 31.10.2000 № 94н.

При составлении отчетности по бухгалтерии кредиторку отражают в пассиве баланса. Величина задолженности должна быть достоверной, поэтому организация обязана регулярно по утвержденному графику проводить ее инвентаризацию.

О том, как провести инвентаризацию кредиторки, см. в статье «Инвентаризация дебиторской и кредиторской задолженности»

Сворачивать ни кредиторскую, ни дебиторскую задолженность не допускается.

Долг перед поставщиком или подрядчиком

Расчеты, производимые с поставщиками и подрядчиками после того, как они поставят продукцию, выполнят работы или окажут услуги, отражаются на счете 60. Кредиторка, возникшая после оприходования материальных (или нематериальных) ценностей, поступивших от таких лиц, указывается по кредиту, погашение долга — по дебету данного счета.

Корреспонденция такова:

Дт 10 (43, 20, 23, 25, 26, 29, 44) Кт 60 — приобретен товар, материалы или услуги.

Дт 60 Кт 50, 51 — погашаем деньгами задолженность по приобретенным товарам.

Подробнее о том, как учитывать расчеты, если они проводятся с поставщиками и подрядчиками,

Долг перед покупателем или заказчиком

Расчеты по операциям, производимым с покупателями и заказчиками, показываются на счете 62. Кредиторка по данному счету, как правило, образуется при получении авансового платежа от покупателя. Впоследствии при реализации товаров их стоимость следует отразить по дебету счета 62.

Корреспонденция такова:

Дт 50, 51 Кт 62 — приходуем авансовый платеж в счет будущих поставок.

Дт 62 Кт 90 — реализуем покупателю товары, за которые получен аванс.

Подробнее о том, как учитывать расчеты с покупателями и заказчиками, см. статью «Особенности оборотно-сальдовой ведомости по счету 62»

Отражение заемной задолженности

Организация может брать ссуды на различные сроки. Если кредит и заем оформляется на период до 1 года, он считается краткосрочным, если период пользования ссудой превысит 1 год — долгосрочным. Для каждого из них существуют различные счета. Например:

- для краткосрочных — счет 66;

- для долгосрочной — счет 67.

Полученные банковские ссуды следует учитывать по кредиту 66 (или 67) счета. Проценты, начисленные по таким займам, а также понесенные при обслуживании займа расходы надо отражать на субсчетах к этим счетам (п. 4 ПБУ 15/2008).

О том, как учитывать проценты по кредиту в налоговом учете, см. статью «Ст. 269 НК РФ за 2017 год: вопросы и ответы»

Корреспонденция счетов такова:

Дт 51 Кт 66 (67) — получаем ссуду.

Дт 20 (23, 25, 26, 44) Кт 66 (67) — начисляем проценты.

Дт 66 (67) Кт 51 — уплачиваем проценты по ссуде.

Дт 66 (67) Кт 51 — возвращаем часть ссуды.

Долг перед наемным персоналом

Существуют 3 вида кредиторской задолженности, образовавшейся перед наемными работниками.

Первый вид — это долги организации по оплате труда. Эта задолженность указывается по кредиту счета 70. Данный счет служит для того, чтобы учесть все формы оплаты труда. Кроме того, на нем же отражаются премии, пенсии пенсионерам, которые работают, различные пособия и прочие выплаты. Наконец, сюда относят долги перед сотрудниками предприятия по уплате дивидендов по ценным бумагам данного АО или ООО (план счетов, утвержденный приказом № 94н).

Подробнее о том, как учитывать расчеты с сотрудниками по зарплате, см. статью «Особенности оборотно-сальдовой ведомости по счету 70»

Когда участник (или акционер) общества не входит в число работников предприятия, корреспонденция будет иной: долг по начисленным такому участнику дивидендам отражается по кредиту счета 75.

О том, как начисляются дивиденды, см. статью «Бухгалтерские проводки по чистой прибыли»

Проводки надо сделать такие:

Дт 20 (23, 25, 26, 44) Кт 70 — начисляем суммы, полагающиеся персоналу.

Дт 70 Кт 50 — выплачиваем доход сотрудникам.

Второй вид — это кредиторка перед сотрудниками по их расходам на командировки. В деловой практике подотчетники нередко тратят на нужды компании собственные средства. В дальнейшем организация возмещает им их затраты. Такие долги надо указывать по кредиту счета 71 «Расчеты с подотчетными лицами».

Корреспонденция счетов будет выглядеть следующим образом:

Дт 20 (23, 25, 26, 44) Кт 71 — принимаем авансовый отчет.

Дт 71 Кт 50 — погашаем задолженность перед подотчетником.

Третий вид — это другие расчеты с сотрудниками и наемными работниками, которые указываются на счете 73.

Долги по налогам и сборам

Для отражения информации, которая свидетельствует о состоянии уплаты налогов и сборов, служит счет 68. На нем кредитуются суммы налогов, рассчитанные в декларациях и предназначенные к уплате, а дебетуются суммы налогов, уплаченные в казну и суммы НДС, списанные со счета 19. Аналитический учет по счету 68 проводится по видам налоговых платежей.

Проводки таковы:

Дт 90 Кт 68 — начисляем НДС.

Дт 68 Кт 19 — предъявляем НДС к вычету.

Дт 68 Кт 51 — уплачиваем сумму налога в бюджет.

Кредиторка по соцстраху

Задолженность такого рода следует указывать по счету 69. Он, в свою очередь, содержит субсчета, на которых по кредиту приводятся платежи по соцстраху и на соцобеспечение работников. Здесь же по кредиту указываются суммы, предназначенные для перевода в фонды медицинского страхования.

Проводки будут выглядеть так:

Дт 20 (23, 25, 26, 44) Кт 69-1 — начисляем взносы по соцстраху.

Дт 69-1 Кт 51 — уплачиваем эти взносы.

О том, как правильно исчислить страховые взносы, смотрите в материале «Предельные суммы для начисления страховых взносов в 2017-2018 годах».

Долги перед иными дебиторами и кредиторами

Для того чтобы суммировать информацию о других расчетах (не указанных в данной статье выше) по операциям, проведенным с дебиторами и кредиторами, применяется счет 76 «Расчеты с разными дебиторами и кредиторами».

На приведенном счете, например, разрешено приводить расчеты по страхованию (как имущественному, так и личному), выставленным партнерам претензиям, средствам, которые подлежат удержанию из зарплаты сотрудников компании в адрес иных лиц по постановлениям контрольных органов, судов, различных исполнительных документов и пр. В свою очередь, тогда для каждой категории открывается отдельный субсчет.

Так, операциям, соответствующим страхованию, будут соответствовать следующие проводки:

Дт 44 Кт 76-1 — относим страховую премию на расходы.

Дт 76-1 Кт 51 — выплачиваем страховую премию.

Итоги

Подводя итоги, отметим, что кредиторская задолженность возникает при образовании денежного обязательства. При этом разным категориям обязательств в бухучете соответствуют вполне определенные счета расчетов.

Кредиторская задолженность подлежит учету до момента ее полного погашения. Если долг окажется непогашенным, то по истечении срока давности ее следует списать (пп. 7, 10.4 ПБУ 9/99).

Срок, в течение которого можно подавать иск о взыскании долга, равен 3 годам. Отсчет ведется с момента, в который возникли долговые обязательства (ст. 195, 196 ГК РФ). Только в этот период государство гарантирует, что претензия будет иметь судебное продолжение.

О том, как списывать кредиторскую задолженность, срок давности которой истек, вы узнаете из статьи «Списание кредиторской задолженности — проводки и сроки»

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Задолженность кредиторская

Кредиторская задолженность – долговая обязанность перед определенным объектом, какого либо физического лица, какого либо предприятия, организации или же фирмы, которая в указанный срок должна быть выплачена.

Образование задолженности

Задолженность может образоваться перед:

Экономическая суть кредиторской задолженности такова, что это не только доля финансов предприятия, а именно денежных средств, но также материальные и товарные ценности.

Правовым языком, кредиторская задолженность – это некая доля того имущества, которой владеет организация, и при этом эта часть является сущностью правовых обязательств каждой из сторон в задолженности, а именно должника и кредитора.

Кредиторы имеют полное право на то, чтобы требовать с организации ее задолженность, а организация в свою очередь имеет право на владение и пользование кредиторской задолженностью, но при этом она обязана ее вернуть.

По сути, кредиторская задолженность – это чужое денежное имущество, которым владеет организация, при этом автоматически считаясь должником.

Юридическое понимание кредиторской задолженности вполне может рассматриваться двойственно. С одной стороны – это доля имущества, а именно вещи или деньги, которые принадлежат предприятию либо организации, при этом имея законные права владения на них. С другой – это долг, который является объектом обязательственных правоотношений.

Каждая организация обладает своим собственным определенным имуществом, в его составе, возможно, определить две разных части и это:

Собственный или личный капитал организации — это часть того, что имеет организация и при этом на эту самую часть никто не имеет права, кроме самой организации. В значение «личный капитал» вкладывают понятие «чистых активов», численность которых, определяется путем преуменьшения полной ценности владений организации на сумму кредиторской задолженности. Из этого выходит, что в первую очередь кредиторская задолженность является составляющей всего имущества предприятия; во вторую, что остаток имущества, с учетом отнятой суммой кредиторской задолженности – есть личный капитал предприятия или же как уже раннее говорилось, чистыми активами; в третью очередь кредиторы имеют полное право на все владение организации, с учетов кредиторской задолженности.

Санкции за несвоевременное погашение задолженности

Погасить кредиторскую задолженность полагается в добровольном порядке. Если же сроки выплаты задолженности наступают, а кредитор при этом не изъявляет настойчивого желания получить выплату долга, то организация –дебитор может распоряжаться активами кредиторской задолженности, при этом вернув добровольно долги либо, используя средства внутри своего имущества.

Но при этом, если все же долг не возвращается организацией, кредитор может применить к организации как должнику, некоторые санкции:

-

Кредитором может требоваться неустойка, как правило, она предусмотрена в договоре.

-

Могут требоваться проценты за пользование финансовыми средствами кредиторов, за удержание денежных средств без прав на это, за отказ от возвращения этих средств.

Также кредитор может требовать с дебиторов убытки, которые появились вследствие того, что возврат кредитной задолженности был выплачен не вовремя или же не полностью. Если же долг не возвращается, в суде может возбуждаться уголовное дело о банкротстве дебитора.

Структура санкций, которые могут прилагаться к должнику, имеет достаточно неоднородный вид с некоторыми противоречиями. Все дело в том, что сумма той экономической выгоды, которая выходит из пользования чужими финансовыми средствами организацией, может быть большей, чем сумма наложенных санкций на организацию, в виде изъятия денежных средств.

Те обязательства, которые возникают у организации вследствие того, что она имеет кредитную задолженность, выполнить она может ее в не принудительном порядке.

Самым распространенным и элементарно – простым путем для выполнения обязательств – это добровольно перечислить денежные средства кредитору.

Если же дебитору, неизвестно каким путем возможно осуществить выплату, к примеру, ему не известны реквизиты счетов кредитора, то возможно решение проблемы через нотариуса, которое, кстати, предусмотрено законом. Если вы внесете денежные средства в депозит нотариуса, он станет исполняющим обязанности – погашения вашей задолженности.

Из чего состоит кредиторская задолженность, и в каких показателях она проявляется

В тот момент, когда дебитор не собирается добровольно возвращать долги, кредитор в свою очередь имеет возможность взыскать задолженность в принудительном порядке.

Осуществлять это можно двумя способами:

Те обязательства организации, которые появляются вследствие не выплаты задолженности, имеют самое разное происхождение и юридическую силу и именно поэтому есть необходимость в законном понимании этих обязанностей. Та кредиторская задолженность, которую организация не выплачивает и оставляет внутри организации, является источником средств, для самой организации. Поэтому в балансе организации эти денежные средства являются пассивными.

Если говорить о показателях, в которых проявляется кредиторская задолженность, то следует остановить внимание на таких позициях:

-

Подрядчики и поставщики.

-

Документы к уплате.

-

Задолженность организации перед своими сотрудниками.

-

Задолженность перед различными фондами.

-

Задолженность учредителей.

-

Авансы, которые уже были получены.

- Кредиторы, в отношении которых тоже есть задолженности.

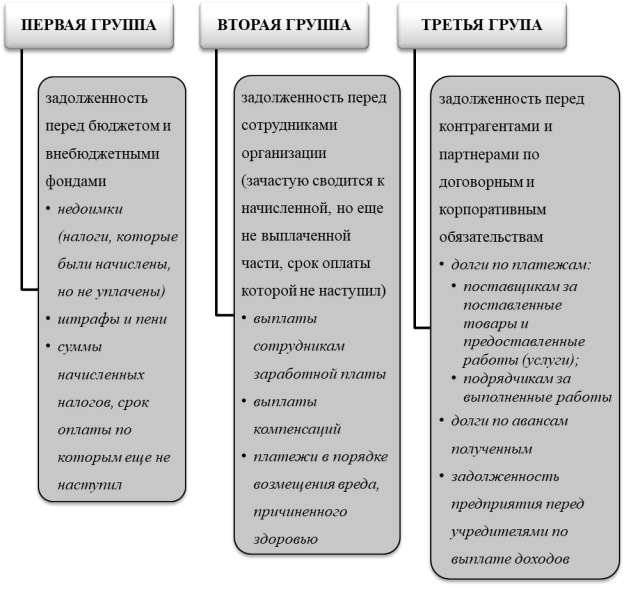

Рассматривая правовое определение этих позиций, возможно, их разделение на три группы:

К первой группе признаков кредиторской задолженности относится задолженность перед бюджетными и социальными фондами.

Таковыми являются:

-

Своевременно не выплаченные налоги.

-

Финансовые санкции, которые начисляют налоговые органы.

-

Платежи, которые поступают в местный, федеральный или региональный фонды.

-

Обязательные платежи, которые относятся к внебюджетным финансовым фондам.

Конкретно к таким относятся:

-

Несвоевременная выплата заработных плат.

-

Компенсации.

-

Выплаты, которые возмещают работнику вред принесенный работнику на производстве.

-

Третья же группа – это вид задолженности одной из сторон договора, которая своей невыплатой нарушает гражданско – правовые отношения.

К таковым относятся:

-

Задолженности перед поставщиками.

-

Задолженности перед подрядчиками.

-

Задолженности перед учредителями.

Показатели задолженностей в третьей группе достаточно различны и противоречивы. Называют такие задолженности одним общим термином — «Прочие кредиторы».

Взыскание кредиторской задолженности во внесудебном порядке

Как показывает практика задолженность предприятий или организаций, которая является обязательной в бюджетные и внебюджетные фонды, как правило, все же оплачивается без судебного вмешательства и является бесспорной. Правовая сила таких платежей, как бы обязывает быть их выплате, оперативной и бесспорной.

Налоговая кредиторская задолженность и прочие задолженности, которые должны выплачиваться в обязательном порядке – это все финансы организации, на часть которых – как уже говорилось раннее, кредиторы имеют полное право взыскания. Поэтому, таким образом, бюджет государства имеет возможность быть защищенной.

И источником выплат такого рода задолженностей станет «чистый капитал».

При всем этом с законной стороны «никто не имеет права никого лишить его имущества», это может сделать только суд и это относится в принципе ко всем видам санкций финансового характера, которые применяются к дебиторам.

Долгосрочная кредиторская задолженность

Это та задолженность, которая возникла уже в итоге не выплаты положенной суммы кредита. Такая выплата ожидается банком в течение 12 месяцев и более, эта позиция оговаривается в договоре.

Сумма, которую дебитор должен выплатить, по досрочной задолженности считается по бухгалтерским отчетам ваших выплат и наоборот просроченных платежей, выплачивается только та сумма, которая официально признается дебитором. Установленных сумм одной стороной быть не может, нужно полное согласование обеих сторон, а то есть кредитора и заемщика.

Если вы не выплачиваете установленную сумму долгосрочной кредиторской задолженности – кредитор начинает проводить инвентаризацию вашего имущества. Каждый платеж, который вы обязаны были выплатить, но не сделали это, начинает взыскаться с вашего имущества. Возможно, кредитор даст дебитору отсрочку уже долгосрочной задолженности, но это право кредитора и он не обязан это делать.

Плата долгов, начнет взыскаться с вашего имущества тогда, когда это решит банк.

Важно знать, что даже если большую часть вашего имущества забрали за задолженность и вы в принципе стали неплатежеспособным, оставшийся долг ни в коем случае не аннулируется. В течении 5 лет, кредитор имеет право документально наблюдать за вашим имуществом и также имеет право опять взыскать с вас долг, в виде нового появившегося имущества.

Неуплата задолженности

Каждый второй заемщик указывает практически одинаковые причины невозможности выплат кредиторской задолженности. В основном — это финансовое положение, а также уважительные причины и обстоятельства в семье.

Но каждый из должников обязан понимать, что любые из причин, даже очень важные не освобождают его от задолженности по кредиту. Также каждый из должников, должен знать, что если он будет своевременно хоть по малой доле долга, погашать задолженность, его дело, которое может дойти до суда, будет откладываться в последнюю очередь. Но аннулировать проценты по кредиту вам никто не станет, потому как платность кредита – это одна из основных его особенностей.

По закону банки не выдают беспроцентные кредиты. Каждый банк, конечно работает опираясь на свои убеждения, при этом, не начисляя иногда пеню или штраф, но проценты при этом будут присутствовать всегда. Единственным исключением может быть – выплата процентов немного позже по отдельному счету, нет такого закона, по которому банк это выполнять обязан. Предоставить дебитору такую услугу – это право банка, а не его обязанность.

Досрочное погашение кредита

Если рассмотреть досрочное погашение кредита с правовой стороны, то можно выявить, что нередко это операция рассматривается банком как нарушение пунктов в договоре. Беспрецедентным, досрочное погашение кредита будет только в том случае если это оговорено в договоре, поэтому заемщик имеет полное право установить в договоре санкции за досрочное погашение кредита. Штраф может применяться даже при условии, что кредит возвращен частично или не полностью. На протяжении первых месяцев погашения кредита могут также применяться санкции. Также неправомерным действием заемщика в отношении к дебитору есть то, что может взыскиваться дополнительная плата за перерасчет графика оставшейся задолженности.

Оформления кредитного договора

Когда заемщик составляет договор с кредитором, в его же интересах проследить за правильностью составления договора и внимательно прочитать договор перед его подписью. Часто в практиках встречаются конфликты между дебитором и банком, когда в процессе выплаты кредита могут появиться проценты, о которых не знал плательщик и на момент их обнаружения, уже является некая задолженность либо неустойка. И начисление таких процентов или неустоек может произойти несколько раз.

Советы по кредиторской задолженности

Теоретические аспекты кредиторской задолженности, ее специфика и особенности

Библиографическое описание:

Аникина Е. С. Теоретические аспекты кредиторской задолженности, ее специфика и особенности // Молодой ученый. 2019. №2. С. 191-193. URL https://moluch.ru/archive/240/55396/ (дата обращения: 11.02.2020).

На эффективность деятельности организации оказывает влияние целый ряд факторов, в частности, состояние, структура и динамика кредиторской задолженности.

Для построения эффективно работающей системы управления кредиторской задолженностью необходимо изучить и использовать все имеющиеся методы анализа, контроля и оценки. Наряду с наработкой теоретического фундамента необходимо определить, что управление кредиторской задолженностью — это слаженный механизм, включающий:

– определение источников возникновения задолженности;

– формирование кредитной политики предприятия;

– организация договорной работы;

– управление долговыми обязательствами.

Ведение хозяйственной деятельность неразрывно связано с наличием кредиторской задолженности, которая является своеобразным кредитом, и, если держать ее на определенном уровне, с приемлемой структурой и положительной динамикой, она не только не будет иметь отрицательного влияния на общее состоянии организации, но и наоборот, послужит дополнительным источником формирования активов.

Актуальность проблем управления кредиторской задолженностью высока для современной российской организации, тем не менее, недостаток свободных финансовых ресурсов и квалифицированных специалистов приводит к тому, что решению назревших проблем внимания уделяется все меньше.

Кредиторская задолженность — это прежде всего задолженность стороны-кредитора (организация, предприятие, фирма) стороне-дебитору (покупатели и поставщики, сотрудники и бюджет) за приобретаемые активы, то есть источник их финансирования.

С точки зрения бухгалтерского учета образование кредиторской задолженности — это совокупность таких условий:

– задолженность формируется на основании договора или закона;

– величина задолженности имеет количественное определение;

– образование задолженности ведет к снижению экономических выгод.

Кредитор — это лицо, предоставляющее организации финансирование (деньги или товары в кредит) и имеющее право на последующее возмещение этих средств в денежной форме или путем обмена на другие товары либо работы (услуги). В широком смысле к кредиторам относятся банки и другие кредитные учреждения, организации-поставщики и организации-покупатели, сотрудники, налоговые органы.

С юридической точки зрения кредиторская задолженность — специфическая часть имущества предприятия, являющаяся предметом обязательных правоотношений между организацией и ее кредиторами. Так, фирма, использует кредиторскую задолженность в течение определенного периода, но оно обязано вернуть данную часть имущества или выплатить кредиторам, которые имеют права, деньги за нее.

Обобщая отмеченные признаки кредиторской задолженности, ее можно определить, как часть имущества организации, которая является предметом возникших из различных правовых оснований долговых обязательств организации-дебитора перед кредиторами, подлежащую бухгалтерскому учету и отражению в балансе, в качестве долгов предприятия-балансодержателя.

В состав кредиторской задолженности входят три группы обязательств, сформированные в зависимости от юридической природы и правового режима (рис. 1).

Рис. 1. Структура кредиторской задолженности

Долги последней группы довольно разнообразны и, как правило, они составляют основную массу всей кредиторской задолженности.

Кредиторская задолженность делится на краткосрочную или долгосрочную:

– долгосрочная задолженность — используется для финансирования капитальных вложений на длительный срок: на приобретение дорогостоящего оборудования, строительство зданий, модернизацию производства;

– краткосрочная задолженность — финансирует оборотные средства или используется для рефинансирования ранее образовавшейся задолженности.

Необходимо различать понятия «кредиторская задолженность» и «заемные средства», которые близки по смыслу, но не являются идентичными или взаимозаменяемыми категориями. По своей сути кредиторская задолженность — это разновидность заемных средств, она образуется при своеобразном кредитовании, то есть финансировании активов. Заемные средства — понятие более широкое, хотя зачастую его используют для определения непосредственно денежных средств, которые организация получает на возмездной основе от соответствующих лиц.

Эффективность использования средств организации-кредитора в качестве кредиторской задолженности определяется коэффициентом ее оборачиваемости, который показывает скорость оборота долгов кредиторам в количестве оборотов за анализируемый период.

Анализ оборачиваемости кредиторской задолженности проводится с целью заключения о рациональности величины годового оборота средств в расчетах, определить имеющиеся резервы ускорения оборачиваемости денежных средств, варианты ускорения их притока в бюджет организации.

Кредиторская задолженность достаточно объективный и показательный параметр для оценки текущей деятельности организации. Экономический анализ задолженности проводится с целью определения ее порогового, допустимого значения, который позволит использовать преимущества такого способа обеспечения предприятия активами, но не повлечет негативные финансовые последствия и не даст испортить репутацию компании.

Основные термины (генерируются автоматически): кредиторская задолженность, бухгалтерский учет, кредитор, средство.

Кредиторская задолженность это, срок давности кредиторской задолженности

Ни одна компания или же предприятие, какой бы формы собственности оно не было, никогда не сможет продуктивно осуществлять свою деятельность лишь за счет только своего капитала. Чтобы иметь

возможность постоянно увеличивать свои активы и производственные объемы, а также для максимального извлечения прибыли от своей деятельности, всегда требуются заемные средства со стороны (выбрать кредит).

Поэтому далеко не редкость, когда фирма или компания имеют кредиторскую задолженность (свои обязательства перед третьими лицами) перед какими-то субъектами (кредиторы, поставщики,

подрядчики и так далее) за оказанные ими определенные услуги. Итак, кредиторская задолженность – это некие обязательства, которые представляют из себя часть долговой суммы,

предназначенной для уплаты в пользу других субъектов (третьих сторон).

То есть, кредиторская задолженность всегда возникает в тот момент, когда происходит несовпадение даты оказания услуг (поставки товаров, уплаты зарплаты сотрудникам, выплаты кредитного долга

и прочее) с фактическим сроком их оплаты. Наличие кредиторской задолженности негативно сказывается на ликвидности любой компании и на ее дальнейшей платежеспособности (также, как, например,

плохая кредитная история частных заемщиков). Кредиторская задолженность включает в

себя обязательства по расчетам, связанным с:

1. Постоянными поставщиками и подрядчиками – это может быть сумма задолженности за уже полученные материалы (товары, продукцию), своевременно выполненные работы или уже оказанные услуги.

2. Покупателями или заказчиками товаров (услуг, работ)– входит сумма за уже реализованную (проданную контрагентам) продукцию (товары, либо работы, либо услуги).

3. Налоговыми отчислениями и аналогичными сборами, то есть, это сумма задолженностей компании по всем обязательным государственным отчислениям.

4. Социальным страхованием и

государственным обеспечением – сюда могут включаться задолженности относительно отчислений, связанных с медицинским, пенсионным и социальным страхованием и иными видами задолженностей

относительно обязательных видов страхования на производстве.

5. Оплатой труда сотрудникам компании – это задолженность по уже начисленной, но еще по факту не уплаченной зарплате за выполненную работу.

6. Различными подотчетными субъектами – задолженности перед некоторыми категориями работников (тех, кто уже был в командировке, но пока еще не получил командировочных).

7. Также связанных с задолженностями по выплатам своим учредителям – сюда входит долг по уплате дивидендов, процентов и иных видов аналогичных выплат.

8. Дебиторами и кредиторами компании – это суммы долга по уже взятым кредитам на цели компании.

Кредиторскую задолженность принято фиксировать как стоимостную оценку денежных обязательств компании или предприятия перед иными субъектами и она, как правило, относится к пассивам

предприятия. А чтобы иметь возможность максимально эффективно управлять кредиторской задолженностью, необходимо осуществить ряд обязательных действий:

– предстоит сформулировать составляющую всех текущих кредиторских обязательств компании и продумать тщательно проработанную систему показателей. Этот подход поможет обеспечить максимально

качественную оценку текущего состояния, дальнейшую перспективу развития, а затем и урегулирование всех кредиторских задолженностей;

– далее придется осуществить тщательный анализ соответствия реальных показателей компании с установленным плановым уровнем, после чего предстоит осуществить анализ причин, которые привели к

сложившимся на предприятии осложнениям;

– в заключение предстоит разработать ряд действенных мероприятий, которые будут направлены на выявление и устранение причин возникших осложнений с кредиторскими задолженностями.

Когда компания или же организация осуществляет у себя анализ сложившейся финансовой отчетности для последующей оценки эффективности и финансового благополучия, всегда используется в

краткосрочной перспективе такой важный показатель, как срок давности кредиторской задолженности по договору или срок обязательств.

Таким образом, говоря о том, что представляет собой срок давности кредиторской задолженности, стоит сказать о том, что это он является средним временным промежутком, за

который предприятие или компания покупает товары, сырье, материалы и платит за них деньги. Этот срок, как правило, устанавливается в сутках, при этом учитывается период времени, когда происходит

изменение себестоимости реализованных товаров.

Срок давности кредиторской задолженности начинается в тот момент, когда было осуществлено фактическое подписание договора между заинтересованными сторонами сделки. В иных же ситуациях, срок

давности кредиторской задолженности наступает в том случае, когда одна сторона начинает предъявлять другой стороне сделки претензии относительно неуплаты денежных средств за уже оказанную услугу

(поставленный товар). Ведь в соответствии с законом заказчик должен выплатить сумму хотя бы частично. При этом важно помнить, что возникшую кредитную задолженность предстоит уплатить в недельный

срок с того момента, когда кредитор предъявил свои претензии.

Срок давности кредиторской задолженности может быть либо приостановлен, либо прерван – в том случае, если задолжник совершил действия относительно кредитора, которые стали явным

свидетельством того, что он полностью признал свои обязательства (долги). К подобным действиям можно отнести:

– полное или же частично признание должником возникших к нему со стороны кредитора претензии;

– признание плательщиком акцепта инкассового поручения;

– частичная или полная уплата обязанным лицом либо его представителем основной части имеющейся кредиторской задолженности или процентов;

– изменение пунктов соглашения, из чего следует, что обязанное лицо признало свои обязательства.

Далее: Что делать

если банк не дает кредит?

Кредитная задолженность — что это

Практически каждый житель знаком с понятием «кредита». С одной стороны они позволяют открывать новые бизнесы и покупать вещи, которые необходимы здесь и сейчас, но с другой это долг, который нужно будет возвращать с процентами. В этой статье мы поговорим о темной стороне этого вопроса, а точнее о «кредитных задолженностях».

Что такое кредитная задолженность простыми словами

Кредитная задолженность (от англ. «Accounts payable») — это долг предприятия или физического или юридического лица перед каким-либо партнером, агентом, банком и т.д. Долг возникает в результате не выплаты заранее обговоренных платежей.

На предприятии, которая имеет хорошую экономику никогда не должно возникать ситуация с долгами. Ее наличии всегда говорит, что у предприятия есть серьезные финансовые сложности.

Можно выделить следующие виды кредитной задолженности в зависимости от того, кому должно предприятие перед:

- Сотрудниками

- Поставщиками или подрядчиками

- Бюджетом

По времени долги можно распределить на следующие категории:

- текущие – менее трёх месяцев

- краткосрочные – до года

- долгосрочные – более года

- ликвидные – три года и выше

Для ведения кредиторской задолженности существуют следующие виды счетов

- 60 — «Расчёты с поставщиками и подрядчиками»

- 64 — «Расчёты по авансам полученным»

- 76 — «Расчёты с разными дебиторами и кредиторами»

- 78 — «Расчёты с дочерними (зависимыми) обществами»

- 80 — «Прибыли и убытки»

В случае отсутствия выплат по кредиту, могут быть применены следующие санкции

- Штрафы предусмотренные законом РФ

- Штрафы, которые предусмотрены договором

- Пени за использовании «чужих» денежных средств

Примечание

Дебиторская задолженность — это долги, которые должны вернут предприятию. Это обратная сторона кредитной задолженности