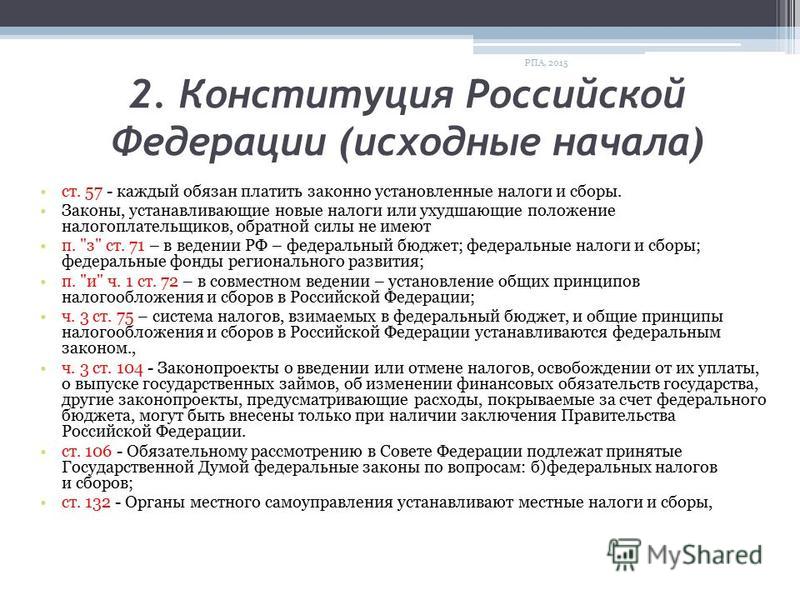

Закон ндфл: Ошибка 404 | ФНС России

Совфед одобрил закон об упрощении получения налоговых вычетов по НДФЛ — Экономика и бизнес

МОСКВА, 14 апреля. /ТАСС/. Совет Федерации на заседании в среду одобрил закон, направленный на упрощение порядка получения налоговых вычетов по налогу на доходы физических лиц (НДФЛ). Согласно документу, граждане РФ смогут получить вычеты по НДФЛ через личный кабинет на сайте Федеральной налоговой службы (ФНС), не заполняя налоговые декларации и не собирая документы для подтверждения.

Действующий в настоящее время механизм получения налоговых вычетов предполагает подачу налоговой декларации по НДФЛ (форма 3-НДФЛ) с подтверждающими право на вычеты документами по итогам налогового периода и возврата суммы удержанного за год НДФЛ. Принятый закон упрощает порядок получения налогоплательщиками следующих налоговых вычетов: имущественных — по расходам на приобретение жилья и погашение процентов по целевым займам (кредитам), инвестиционных — по операциям, учитываемым на индивидуальном инвестиционном счете, а также позволяет автоматизировать процессы налогового администрирования в данной части.

Упрощенный порядок получения указанных налоговых вычетов предполагает бесконтактное взаимодействие налогоплательщиков — физических лиц с налоговыми органами посредством использования интернет-сервиса «Личный кабинет налогоплательщика для физических лиц» и автоматизированную проверку налоговым органом права налогоплательщика на получение налогового вычета за счет использования возможностей автоматизированной информационной системы ФНС. Такой порядок исключает необходимость заполнения налоговой декларации по НДФЛ и представления в налоговый орган подтверждающих документов в целях получения таких вычетов.

Закон уточняет момент возникновения права налогоплательщика на получение имущественного налогового вычета. Как пояснял ранее замминистра финансов РФ Алексей Сазанов, уточняется, что «право на имущественный налоговый вычет при приобретении прав на квартиру или комнату в строящемся доме возникает с даты акта приема-передачи объекта долевого строительства, при этом человек вправе обратиться за получением такого вычета после государственной регистрации прав налогоплательщика на эту квартиру или комнату».

Закон вступит в силу с 1 января 2022 года, но не ранее чем по истечении одного месяца со дня его официального опубликования. Это не касается положений, для которых установлен иной срок вступления их в силу.

Совфед одобрил закон об упрощении получения налоговых вычетов по НДФЛ | 14.04.21

Совет Федерации на заседании в среду одобрил закон, направленный на упрощение порядка получения налоговых вычетов по налогу на доходы физических лиц (НДФЛ). Согласно документу, граждане РФ смогут получить вычеты по НДФЛ через личный кабинет на сайте Федеральной налоговой службы (ФНС), не заполняя налоговые декларации и не собирая документы для подтверждения.

Действующий в настоящее время механизм получения налоговых вычетов предполагает подачу налоговой декларации по НДФЛ (форма 3-НДФЛ) с подтверждающими право на вычеты документами по итогам налогового периода и возврата суммы удержанного за год НДФЛ. Принятый закон упрощает порядок получения налогоплательщиками следующих налоговых вычетов: имущественных — по расходам на приобретение жилья и погашение процентов по целевым займам (кредитам), инвестиционных — по операциям, учитываемым на индивидуальном инвестиционном счете, а также позволяет автоматизировать процессы налогового администрирования в данной части.

Упрощенный порядок получения указанных налоговых вычетов предполагает бесконтактное взаимодействие налогоплательщиков — физических лиц с налоговыми органами посредством использования интернет-сервиса «Личный кабинет налогоплательщика для физических лиц» и автоматизированную проверку налоговым органом права налогоплательщика на получение налогового вычета за счет использования возможностей автоматизированной информационной системы ФНС. Такой порядок исключает необходимость заполнения налоговой декларации по НДФЛ и представления в налоговый орган подтверждающих документов в целях получения таких вычетов.

Закон уточняет момент возникновения права налогоплательщика на получение имущественного налогового вычета. Как пояснял ранее замминистра финансов РФ Алексей Сазанов, уточняется, что «право на имущественный налоговый вычет при приобретении прав на квартиру или комнату в строящемся доме возникает с даты акта приема-передачи объекта долевого строительства, при этом человек вправе обратиться за получением такого вычета после государственной регистрации прав налогоплательщика на эту квартиру или комнату».

Как пояснял ранее замминистра финансов РФ Алексей Сазанов, уточняется, что «право на имущественный налоговый вычет при приобретении прав на квартиру или комнату в строящемся доме возникает с даты акта приема-передачи объекта долевого строительства, при этом человек вправе обратиться за получением такого вычета после государственной регистрации прав налогоплательщика на эту квартиру или комнату».

Закон вступит в силу с 1 января 2022 года, но не ранее чем по истечении одного месяца со дня его официального опубликования. Это не касается положений, для которых установлен иной срок вступления их в силу.

Информационное агентство России ТАСС

СФ одобрил закон об онлайн-оформлении налоговых вычетов по НДФЛ – Москва 24, 14.04.2021

Фото: depositphotos/Milly7

Сейчас при подаче декларации по НДФЛ требуются документы, подтверждающие право на вычет. Только после того, как налоговая их проверит, человек может вернуть 13% подоходного налога с суммы расходов, по которым оформляется вычет. На проверку отводится три месяца.

Закон упрощает получение имущественных налоговых вычетов по расходам на приобретение жилья и погашение процентов по кредитам, а также инвестиционных вычетов по операциям, учитываемым на индивидуальном инвестиционном счете.

Закон должен вступить в силу с 1 января 2022 года, но не ранее чем через месяц после официального опубликования. Он будет распространяться на вычеты, право на которые возникло с 1 января 2020 года.

Для некоторых норм установлен иной срок. Он подразумевает общение граждан с налоговыми органами через личный кабинет на сайте ФНС. Право на получение вычета в таком формате налоговики будут проверять с помощью автоматизированной информационной системы.

За предоставление налоговым агентом недостоверных сведений устанавливается штраф. Он составит 20% от неправомерно полученного налогоплательщиком вычета. Аналогичный штраф будет взыскиваться с банка, который предоставит недостоверные сведения о расходах налогоплательщика при получении им имущественного вычета в рамках упрощенной процедуры.

Он составит 20% от неправомерно полученного налогоплательщиком вычета. Аналогичный штраф будет взыскиваться с банка, который предоставит недостоверные сведения о расходах налогоплательщика при получении им имущественного вычета в рамках упрощенной процедуры.

Российский Минфин подготовил законопроект, согласно которому физлица смогут встать на учет в налоговом органе через портал госуслуг. Подать заявление на портале будет возможно с использованием электронной подписи. Свидетельства о постановке на учет для граждан, выбравших подобный способ, будут электронными.

Читайте также

Какая ответственность предусмотрена за неуплату НДФЛ?

Объект и налоговая база НДФЛ

В контексте НК РФ доход как объект налогообложения сформулирован следующим образом. Это экономическая выгода, если ее возможно идентифицировать и оценить в денежной форме (ст. 41).

Применительно к НДФЛ, согласно ст. 210 НК РФ, – это доходы в денежной и натуральной форме, материальная выгода, виды которой поименованы в ст. 212 НК РФ.

Необходимо отметить, что право распоряжения доходом приравнено к его получению. Для налоговых резидентов налоговая база включает также доходы, полученные за границей.

Подробнее о налоговой базе по НДФЛ читайте в статье «Порядок определения налоговой базы по НДФЛ».

Предусмотрена ли ответственность физических лиц и ИП за неуплату НДФЛ

Налоговым периодом по НДФЛ является календарный год. Физическое лицо уплачивает причитающуюся сумму НЛФЛ по самостоятельно декларируемым доходам не позднее 15 июля года, следующего за данным налоговым периодом (п. 6 ст. 227, п. 4 ст. 228 НК РФ).

Неуплата НДФЛ означает возникновение недоимки по налогу, подлежащей уплате в бюджет. На сумму просроченной задолженности начисляются пени в качестве компенсации потерь казны за неисполнение в надлежащий срок обязанности налогоплательщика.

К индивидуальным предпринимателям и нотариусам (адвокатам), имеющим частную практику, за неуплату (или просрочку уплаты) авансовых платежей в течение налогового периода согласно п. 9 ст. 227 НК РФ также может быть предъявлено требование об уплате пени.

9 ст. 227 НК РФ также может быть предъявлено требование об уплате пени.

Часть доходов, являющихся объектом налогообложения по ст. 209 НК РФ, подлежит обложению НДФЛ налоговым агентом (ст. 226 НК РФ). Ненадлежащее исполнение налоговым агентом обязанности по уплате удержанного за счет дохода налогоплательщика налога к налогоплательщику отношения не имеет.

Когда налогоплательщик не привлекается к ответственности за неуплату НДФЛ

Для привлечения к ответственности помимо события правонарушения (неуплаты налога) необходима вина налогоплательщика (ст. 109 НК РФ). Например, вина налогоплательщика очевидна, если при наличии у него такой обязанности он не задекларировал полученный доход и, соответственно, не уплатил с него налог в бюджет. Это дает все основания оштрафовать его за неуплату налога.

Иная ситуация складывается в отношении доходов, удерживать налог с которых должен источник выплаты — налоговый агент. Вот за его действия (бездействие) налогоплательщик отвечать не должен. Так, если агент не удержал налог у налогоплательщика, он должен уведомить об этом самого налогоплательщика и налоговиков. Срок уведомления — не позднее 1 марта следующего года (п. 5 ст. 226 НК РФ). На основании данного сообщения налогового агента налоговики должны предъявить эту сумму НДФЛ к уплате налогоплательщику посредством направления ему налогового уведомления. Если агент свою уведомительскую функцию не исполнил, либо если налоговики по какой-то причине не направили уведомление, штрафовать налогоплательщика незаконно.

Установленное надлежащим образом обстоятельство, что налогоплательщик не знал о неудержании с него НДФЛ, является доказательством его безвинности. А это в силу п. 2 ст. 109 считается самостоятельным и достаточным доводом для невзыскания штрафа, установленного ст. 122 НК РФ. Об этом говорит и Минфин в письме от 10.06.2013 № 03-04-05/21472. Однако ведомство не делает однозначного заключения, а только указывает, что при образовавшейся в подобных обстоятельствах неуплате НДФЛ ответственность назначается с учетом наличия вины.

О том, какие доходы не надо облагать подоходным налогом, можно узнать из этой статьи.

Какие санкции предусмотрены за несвоевременную уплату НДФЛ

Неуплата НДФЛ физическим лицом вкупе с отсутствием декларирования налога в установленных законом случаях влечет за собой ответственность в виде штрафа, предусмотренную ст. 122 НК РФ.

Согласно ст. 229 НК РФ физические лица не позднее 30 апреля по окончании налогового периода обязаны подать налоговую декларацию:

- по доходам от предпринимательской деятельности;

- по вознаграждениям от продажи имущества и т.п. доходам;

- лица, признаваемые налоговыми резидентами, — при получении доходов из зарубежных источников.

Неуплата НДФЛ, отягощенная неподачей декларации 3-НДФЛ, приводит к взысканию штрафа в размере 20% от суммы неуплаченного налога (п. 1 ст. 122 НК РФ).

Неосведомленность физического лица о наличии и размере обязательства по уплате НДФЛ может оказаться весьма неприятным сюрпризом, так как налоговым органом будет предъявлена к единовременной уплате недоимка, пени и, возможно, штраф.

Что будет за неуплату подоходного налога налоговым агентом

Налоговые агенты ежемесячно начисляют налог по облагаемым НДФЛ доходам нарастающим итогом с начала года. Своевременное выявление обязанности по уплате НДФЛ и исполнение срока по его платежу важно с точки зрения размера убытков для экономических субъектов, являющихся налоговыми агентами.

Помимо взыскания недоимки и пени (п. 1 ст. 46 НК РФ), ст. 123 НК РФ дает налоговому органу основания налагать на налоговых агентов штраф не просто за неуплату налога, а даже за задержку уплаты, например на один день. При этом налоговые и судебные органы могут уменьшить размер штрафа на основании подп. 3 п. 1 ст. 112 НК РФ.

Штрафа не будет, согласно п. 2 ст. 123 НК РФ (новая редакция Налогового кодекса, действующая с 28 января 2019 года), если налоговый агент одновременно:

- подал налоговый расчет 6-НДФЛ в инспекцию без опозданий;

- отразил в расчете достоверные сведения и не занизил сумму налога;

- самостоятельно перевел налог и пени в бюджет до того, как ИФНС обнаружила недоплату или назначила выездную налоговую проверку.

Подробнее о действующих с 2019 года правилах наложения штрафа читайте здесь.

Кроме того, штраф не может быть наложен, если налоговый агент не удержал налог в связи с тем, что доход был выплачен в натуральной форме. Однако здесь потребуется своевременное представление справки 2-НДФЛ с признаком «2».

О том, как минимизировать ответственность, см. материал «Финансовые трудности налогового агента: организации могут смягчить ответственность».

См. также «Спасет ли от штрафа уплата НДФЛ до составления акта проверки?».

Например, организация осуществляет розничную торговлю и выдает зарплату за счет денежных средств в кассе, полученных наличными от покупателей. НДФЛ уплачивается в течение 2–3 дней после выплаты дохода.

Таблица 1

Пример размера штрафа за несвоевременную уплату НДФЛ налоговым агентом

|

Выдача зарплаты наличными

|

Уплата НДФЛ

|

Штраф

(п. 4 × 20%)

| ||

|

Дата

|

Сумма

|

Дата

|

Сумма

| |

|

1

|

2

|

3

|

4

|

5

|

|

10 января

|

300 000

|

12 января

|

39 000

|

7 800

|

|

10 февраля

|

300 000

|

12 февраля

|

39 000

|

7 800

|

|

10 марта

|

300 000

|

12 марта

|

39 000

|

7 800

|

|

10 апреля

|

300 000

|

12 апреля

|

39 000

|

7 800

|

|

10 мая

|

300 000

|

12 мая

|

39 000

|

7 800

|

|

10 июня

|

300 000

|

13 июня

|

39 000

|

7 800

|

|

10 июля

|

300 000

|

12 июля

|

39 000

|

7 800

|

|

10 августа

|

300 000

|

12 августа

|

39 000

|

7 800

|

|

10 сентября

|

300 000

|

12 сентября

|

39 000

|

7 800

|

|

10 октября

|

300 000

|

12 октября

|

39 000

|

7 800

|

|

10 ноября

|

300 000

|

12 ноября

|

39 000

|

7 800

|

|

10 декабря

|

300 000

|

12 декабря

|

39 000

|

7 800

|

|

Итого

|

3 600 000

|

|

468 000

|

93 600

|

В результате неуплата НДФЛ в установленный срок приведет к ощутимым потерям в виде штрафа.

Можно ли уменьшить величину штрафа за несвоевременное перечисление НДФЛ и как правильно заполнить платежку, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Срок давности взыскания штрафа, недоимки, пени

Предъявление налоговым органом штрафа по ст. 122 НК РФ ограничено 3 годами (ст. 113 НК РФ). Рассчитывать максимальный период получения штрафа следует согласно п. 4 ст. 109, ст. 6.1 НК РФ применительно к конкретным обстоятельствам.

А вот на налог и пени срок давности по ст. 113 не распространяется. Это объясняется тем, что пресекательный срок действителен исключительно для санкций, являющихся мерой ответственности за правонарушение. В силу этого момент возникновения обязанности по уплате НДФЛ не имеет значения для установления факта пропуска налоговым органом срока предъявления требования по уплате НДФЛ налогоплательщику в соответствии с абз. 3 ст. 45 НК РФ.

Неуплаченная своевременно сумма налога обнаруживается налоговым органом посредством проверки (камеральной или выездной) и иных контрольных процедур. В итоге составляется внутренний акт о наличии у физического лица просроченной задолженности. Извещать об этом плательщика налоговый орган не обязан. Факт выявления недоимки доводится до налогоплательщика, только если он удостоверен актом проверки.

Требование об уплате налога и пени выставляется налоговым органом при наличии недоимки в течение 3 месяцев после обнаружения факта неуплаты налога в установленный срок (п. 1 ст. 70 НК РФ).

В дальнейшем согласно ст. 45, п. 3 ст. 46, ст. 69, 70 НК РФ налоговый орган обязан предпринять действия по взысканию налога путем обращения взыскания по банковским счетам, за счет иного имущества, в том числе посредством судебных процедур.

В целом, суммируя сроки всех процессуальных действий налогового органа по взысканию, срок истребования недоимок и пени составляет около 3 лет. Позже этого срока взыскать недоимку и пени налоговому органу может быть очень затруднительно (см. постановление ФАС Московского округа от 10.11.2011 № А40-145221/10-13-878). Подобные выводы подтверждает и письмо Минфина России от 29.10.2008 № 03-02-07/2-192.

постановление ФАС Московского округа от 10.11.2011 № А40-145221/10-13-878). Подобные выводы подтверждает и письмо Минфина России от 29.10.2008 № 03-02-07/2-192.

Итоги

Неуплата НДФЛ расценивается налоговым законодательством как нарушение и влечет за собой санкции в виде штрафа. Накладываться они могут как на самого налогоплательщика, если он самостоятельно отчитывается в доходах, так и на налогового агента, если он производит выплату дохода физлицу. Срок давности для данного вида нарушения – 3 года.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Закон о подоходном налоге | Justia

Каждый человек, проживающий в Соединенных Штатах, должен соблюдать требования федерального правительства по подоходному налогу. Подоходный налог — это форма государственного тарифа, который взимается с прибыли или дохода, получаемого как физическими, так и другими юридическими лицами, такими как корпорации. В Соединенных Штатах подоходный налог разрешен Шестнадцатой поправкой к Конституции Соединенных Штатов, которая уполномочивает Конгресс облагать налогом «доходы из любых источников».«Правила подоходного налога во многом основаны на Налоговом кодексе и печально известны своей запутанной и неинтуитивной природой.

Требования к подоходному налогу с физических лиц

По закону, с лиц, работающих на работодателя, каждый период вычитается подоходный налог из их зарплаты. Точная вычитаемая сумма зависит от уровня дохода человека или его годовой заработной платы и соответствующего процента подоходного налога. Этот процент увеличивается по мере роста дохода. Для лиц, которые работают не по найму или работают нетрадиционными способами, подоходный налог все равно должен уплачиваться, но это лицо несет ответственность за расчет и уплату таких налогов, часто ежеквартально или ежегодно. Часто самозанятые лица уплачивают расчетные налоги досрочно, чтобы покрыть задолженность по подоходному налогу, и получают возмещение в конце года в той степени, в которой они переплатили.

Часто самозанятые лица уплачивают расчетные налоги досрочно, чтобы покрыть задолженность по подоходному налогу, и получают возмещение в конце года в той степени, в которой они переплатили.

Проверка уплаты подоходного налога

Каждые 15 апреля физические лица в США должны подавать декларацию о подоходном налоге с физических лиц, которая служит для определения и отчета о валовом доходе за предыдущий год и общей сумме причитающихся налогов. Если физическое лицо заплатило подоходный налог в течение года больше, чем фактически причитается, он получит возмещение.Если она не заплатила достаточно, она должна будет выплатить оставшуюся невыплаченную сумму.

Расчет фактического валового дохода, скорректированного дохода и подлежащих уплате налогов может быть очень сложным процессом, и это может вам сказать любой, кто заполнил налоговую декларацию. Налогооблагаемый доход включает не только заработную плату, полученную на работе, но также дивиденды, арендный доход, пособия по безработице, прирост капитала и многие другие денежные пособия, полученные физическим лицом. Однако, прежде чем получить данные о валовом доходе, люди также могут потребовать определенные вычеты, которые уменьшают их общий доход.Эти вычеты обычно разрешены для целей, которые правительство определило в дальнейшем для общего блага, таких как вычеты на необходимые медицинские расходы, оплату обучения в школе или выплаты процентов по ипотеке. Точно так же физические лица также могут претендовать на налоговые льготы, уменьшающие общую сумму налогов, причитающихся государству.

Неуплата налога на прибыль

В большинстве случаев физическое лицо будет обязано платить подоходный налог каждый год и подавать налоговую декларацию. В определенных ситуациях, например, во время учебы в школе, доход человека может быть настолько низким, что при возвращении не требуется.Однако, если лицо, которое должно подать декларацию, не подает этого, могут быть наложены строгие штрафы. Если вы не подадите своевременную декларацию или вообще не подадите декларацию, к вам могут быть применены штрафные санкции и дополнительные расходы за несвоевременную подачу. Если прошло более шести лет, а декларация все еще не подана, вы также можете быть привлечены к уголовной ответственности со стороны IRS или обнаружите, что из вашей заработной платы или государственных пособий вычитаются дополнительные суммы для оплаты просроченных налогов. Чтобы избежать непредоставления декларации, правительство разрешает физическим лицам добиваться отсрочки подачи документов.Однако важно отметить, что, хотя эти продления дают вам больше времени на заполнение декларации, они не продлевают время, в течение которого вы должны уплатить задолженность по подоходному налогу.

Если прошло более шести лет, а декларация все еще не подана, вы также можете быть привлечены к уголовной ответственности со стороны IRS или обнаружите, что из вашей заработной платы или государственных пособий вычитаются дополнительные суммы для оплаты просроченных налогов. Чтобы избежать непредоставления декларации, правительство разрешает физическим лицам добиваться отсрочки подачи документов.Однако важно отметить, что, хотя эти продления дают вам больше времени на заполнение декларации, они не продлевают время, в течение которого вы должны уплатить задолженность по подоходному налогу.

Налог на прибыль | Wex | Закон США

Обзор

В 1913 году Шестнадцатая поправка к U.С. Конституция ратифицирована. В нем говорится: «Конгресс будет иметь право устанавливать и собирать налоги на доходы из любого источника, без распределения между отдельными штатами и без учета каких-либо переписей или подсчетов».

Прецедентное право до шестнадцатой поправки

Статья I, раздел 9 Конституции США гласит: «Никакие подушные или другие прямые налоги не взимаются, если только они не были пропорциональны переписи или подсчету, приведенному в настоящем документе до того, как было предписано их взимать. » В 1894 году Конгресс принял тариф Вильсона-Гормана, который устанавливал подоходный налог в размере 2% с доходов, превышающих 4000 долларов.Чарльз Поллок утверждал, что налог был неконституционным в соответствии со статьей 1, раздел 9. Таким образом, Верховный суд предоставил certiorari для рассмотрения этого вопроса в деле Pollock v. Farmers ’Loan and Trust Company , 157 US 429 (1895).

В деле Pollock Суд постановил, что тариф Вильсона-Гормана был неконституционным согласно разделу 9 статьи I Конституции, поскольку закон устанавливал прямое налогообложение владельцев собственности, а не налог, распределяемый между штатами.

Принятие Шестнадцатой поправки

В 1913 году принятие Шестнадцатой поправки фактически отменило владение акцией Поллок .Закон о доходах 1913 года, принятый после ратификации шестнадцатой поправки, восстановил федеральный подоходный налог.

Подоходный налог сегодня

Налоговый кодекс сегодня воплощен в Разделе 26 Кодекса Соединенных Штатов (26 U.S.C.) и является прямым потомком закона о подоходном налоге, принятого в 1913 году после ратификации Шестнадцатой поправки. В большинстве штатов также существует подоходный налог, а в некоторых — нет. Однако все резиденты и все граждане США подлежат федеральному подоходному налогу.Однако не все должны подавать налоговую декларацию. Требования к подаче указаны в 26 U.S.C. Статья 6011. Как крупнейший плательщик, его цель — приносить доход в федеральный бюджет. Например, в 1985 году правительство собрало более 450 миллиардов долларов подоходного налога из общей суммы внутренних доходов в 742 миллиарда долларов. То, что физическое лицо платит в виде подоходного налога, зависит от его дохода.

Некоторые термины необходимы для понимания закона о подоходном налоге. «Валовой доход» в целом можно определить как «весь доход из любого источника»; более полное определение можно найти в 26 U.SC § 61. Другие важные определения, такие как «налогооблагаемый доход» и «скорректированный валовой доход», также можно найти в 26 Налоговом кодексе США, часть I.

Уплата федерального подоходного налога

Хотя каждый подлежит федеральному подоходному налогу, Верховный суд исключил возможные исключения. Один из примеров примечания взят из дела Cheek v. United States , 498 U.S. 192, (1991). В деле Cheek заявителю было предъявлено обвинение в непредставлении федеральной налоговой декларации, нарушении §7203 Налогового кодекса, а также в умышленной попытке уклониться от уплаты подоходного налога в нарушение § 7201.Чик признал, что не подавал декларации, но показал, что он не действовал умышленно, потому что искренне верил, основываясь на его идеологической обработке группой, полагающей, что федеральная налоговая система неконституционна, и его собственном исследовании, что налоговые законы были неконституционными. принудительно и что его действия были законными. Верховный суд постановил, что если жюри присяжных согласится с утверждением Чика о том, что он действительно считал, что Кодекс не рассматривал заработную плату как доход, то правительство не могло бы доказать, что Чик умышленно нарушил налоговый кодекс, каким бы необоснованным это мнение ни показалось суду.

принудительно и что его действия были законными. Верховный суд постановил, что если жюри присяжных согласится с утверждением Чика о том, что он действительно считал, что Кодекс не рассматривал заработную плату как доход, то правительство не могло бы доказать, что Чик умышленно нарушил налоговый кодекс, каким бы необоснованным это мнение ни показалось суду.

Тест внутренней согласованности

Тест внутренней согласованности — это тест, созданный Верховным судом в деле Container Corp. v. Franchise Tax Bd. , 463 U.S. 159 (1983), в котором говорится, что налоговая формула, используемая государством, должна «быть такой, чтобы, если она применяется в каждой юрисдикции, она привела бы к налогообложению не более чем всего дохода [организации]». По сути, это означает, что два штата не могут облагать налогом одно и то же физическое лицо в размере одной и той же части дохода. Верховный суд оставил в силе этот тест в деле Контроллер казначейства штата Мэриленд.против Винна , 575 США ___ (2015). Речь шла о налоговой схеме в Мэриленде, которая облагала налогом резидентов (в данном случае Виннов) на доход, полученный от акций, принадлежащих корпорации, ведущей бизнес в нескольких штатах. Мэриленд облагал Виннами налогом доход, полученный в других штатах, хотя Винны уже заплатили налоги с этих денег. Суд использовал статью Конституции США о торговле для обоснования теста на внутреннюю согласованность, установив, что Конгресс, а не отдельные штаты, обладает полномочиями «регулировать торговлю».. . среди нескольких штатов, «и что штаты не могут» подвергать межгосударственную торговлю бремени множественного налогообложения «.

Корпорации

Физические лица — не единственные, кто должен подавать налоговые декларации, но и корпорации тоже. на них распространяются те же правила, что и на индивидуальных налогоплательщиков, на них также распространяется сложный свод правил, касающихся специфических проблем корпораций. Подробнее о корпоративном налоге см. здесь.

здесь.

Дополнительная литература

Подробнее о налоге на прибыль , см. эту статью Северо-западной школы права и эту статью в Обзоре права Чикагского университета.

США — Физические лица — Налоги на доходы физических лиц

Соединенные Штаты облагают налогом своих граждан и резидентов их доходы во всем мире. Иностранцы-нерезиденты облагаются налогом на доход из источников в США и доход, фактически связанный с торговлей или бизнесом в США (за некоторыми исключениями).

Ставки НДФЛ

Для физических лиц максимальная ставка налога на прибыль на 2021 год составляет 37%, за исключением долгосрочного прироста капитала и квалифицированных дивидендов ( обсуждается ниже ).

P.L. 115-97 уменьшены как индивидуальные налоговые ставки, так и количество налоговых категорий. П.Л. 115-97 закатов после 2025 года, многие отдельные налоговые положения, включая более низкие ставки и пересмотренные скобки, чтобы соответствовать бюджетным правилам Сената США.

2021 Ставки налога на прибыль и скобки

Плательщики единого налога (1)

Налогооблагаемый доход (долл. США) | Ставка налога (%) |

от 0 до 9 950 | 10 |

от 9951 до 40525 | 12 |

от 40 526 до 86 375 | 22 |

от 86 376 до 164 925 | 24 |

164 926 до 209 425 | 32 |

209 426 до 523 600 | 35 |

523,601+ | 37 |

Налогоплательщики, состоящие в браке, подающие совместно (1, 2)

Налогооблагаемый доход (долл. | Ставка налога (%) |

от 0 до 19 900 | 10 |

19 901 до 81 050 | 12 |

от 81 051 до 17 2750 | 22 |

172 751 до 329 850 | 24 |

329 851 до 418 850 | 32 |

418 851 до 628 300 | 35 |

628,301+ | 37 |

США)

США) Налогоплательщики главы семьи (1, 2)

Налогооблагаемый доход (долл. США) | Ставка налога (%) |

от 0 до 14 200 | 10 |

от 14 201 до 54 200 | 12 |

54 201 до 86 350 | 22 |

86 351 до 164 900 | 24 |

164 901 до 209 400 | 32 |

209 401 до 523 600 | 35 |

523,601+ | 37 |

Налогоплательщики, состоящие в браке, подача отдельно (1)

Налогооблагаемый доход (долл. США) | Ставка налога (%) |

от 0 до 9 950 | 10 |

9 951 до 40 525 | 12 |

от 40 526 до 86 375 | 22 |

86 376 до 164 925 | 24 |

164 926 до 209 425 | 32 |

от 209 426 до 314 150 | 35 |

314,151+ | 37 |

2020 Ставки и скобки подоходного налога

Плательщики единого налога (1)

Налогооблагаемый доход (долл. США) США) | Ставка налога (%) |

| от 0 до 9875 | 10 |

| 9 876 до 40 125 | 12 |

| от 40,126 до 85,525 | 22 |

| 85 526 до 163 300 | 24 |

| 163 301 до 207 350 | 32 |

| 207 351 до 518 400 | 35 |

| 518 401+ | 37 |

Налогоплательщики, состоящие в браке, подающие совместно (1, 2)

| Налогооблагаемый доход (долл. США) | Ставка налога (%) |

| 0 до 19750 | 10 |

| 19,751 до 80,250 | 12 |

| от 80 251 до 171 050 | 22 |

| 171 051 до 326 600 | 24 |

| 326 601 до 414 700 | 32 |

| 414 701 до 622 050 | 35 |

| 622 051+ | 37 |

Налогоплательщики главы семьи (1, 2)

| Налогооблагаемый доход (долл. США) | Ставка налога (%) |

| 0 до 14 100 | 10 |

| 14 101 до 53 700 | 12 |

| 53 701 до 85 500 | 22 |

| 85 501 до 163 300 | 24 |

| 163 301 до 207 350 | 32 |

| 207 351 до 518 400 | 35 |

| 518 401+ | 37 |

Налогоплательщики, состоящие в браке, подача отдельно (1)

| Налогооблагаемый доход (долл. США) | Ставка налога (%) |

| от 0 до 9875 | 10 |

| 9 876 до 40 125 | 12 |

| от 40,126 до 85,525 | 22 |

| 85 526 до 163 300 | 24 |

| 163 301 до 207 350 | 32 |

| от 207 351 до 311 025 | 35 |

| 311 026+ | 37 |

Банкноты

- Максимальная ставка федерального налога на прирост капитала составляет 20% для активов, удерживаемых более 12 месяцев. Градуированные ставки налога применяются к приросту капитала от активов, удерживаемых в течение 12 месяцев или менее.

- Иностранцы-нерезиденты не могут пользоваться статусом главы семьи или совместными ставками возвращения.

Градуированные ставки налога применяются к приросту капитала от активов, удерживаемых в течение 12 месяцев или менее.

Градуированные ставки налога применяются к приросту капитала от активов, удерживаемых в течение 12 месяцев или менее.Альтернативный минимальный налог (AMT)

Вместо налога, рассчитанного с использованием вышеуказанных ставок, индивидуальный AMT может взиматься по двухуровневой структуре ставок: 26% и 28%. В 2020 налоговом году ставка налога 28% применяется к налогоплательщикам с налогооблагаемым доходом выше 197 900 долларов США (98 950 долларов США для состоящих в браке лиц, подающих отдельную заявку).В 2021 налоговом году ставка налога 28% применяется к налогоплательщикам с налогооблагаемым доходом выше 199 900 долларов США (99 950 долларов США для состоящих в браке лиц, подающих отдельную заявку).

Под П.Л. 115-97, для налоговых лет, начинающихся после 31 декабря 2017 года и до 1 января 2026 года, сумма освобождения от уплаты налога на прибыль увеличивается до 109 400 долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию (половина этой суммы для состоящих в браке налогоплательщиков, подающих отдельную декларацию), и 70 300 для всех остальных налогоплательщиков (кроме имений и трастов). Пороги поэтапного отказа увеличиваются до 1 миллиона долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию, и до 500 000 долларов США для всех других налогоплательщиков (кроме имений и трастов).Эти суммы индексируются с учетом инфляции. На 2020 год сумма освобождения от налогообложения AMT составляет 113 400 долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию (половина этой суммы для состоящих в браке налогоплательщиков, подающих отдельную декларацию), и 72 900 долларов США для всех других налогоплательщиков (кроме имений и трастов), а также пороговые значения поэтапного отказа. составляют 1 036 800 долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию, и 518 400 долларов США для всех других налогоплательщиков (кроме имений и трастов).

На 2021 год сумма освобождения от налогообложения AMT составляет 114 600 долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию (половина этой суммы для состоящих в браке налогоплательщиков, подающих отдельную декларацию) и 73 600 долларов США для всех других налогоплательщиков (кроме имений и трастов), а также поэтапный отказ пороговые значения составляют 1 047 200 долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию, и 523 600 долларов США для всех других налогоплательщиков (кроме имений и трастов).

AMT подлежит уплате только в том случае, если он превышает обычное чистое налоговое обязательство. Иностранный налоговый кредит доступен для определения обязательства AMT в размере иностранного налога на доход AMT из иностранного источника (AMTI) с некоторыми ограничениями.

AMTI обычно рассчитывается, начиная с обычного налогооблагаемого дохода, добавляя налоговые льготы (требуемые при расчете регулярного налогооблагаемого дохода) и делая специальные корректировки некоторых налоговых статей, которые использовались для расчета налогооблагаемого дохода.Например, налогоплательщик должен добавить обратно все налоги штата и местные подоходные налоги, удержанные при расчете обычного налогооблагаемого дохода.

Для иностранцев-нерезидентов, получивших чистую прибыль от продажи долей в недвижимости в США, AMT рассчитывается на меньшую из сумм AMTI (до освобождения) или на чистую прибыль от продажи долей в недвижимости в США.

Налог на взносы в Medicare

Для налоговых лет, начинающихся после 31 декабря 2012 года, налог на незаработанный доход в размере 3,8% от взноса в Medicare применяется к меньшей из (i) чистой инвестиционной прибыли налогоплательщика за налоговый год или (ii) превышения модифицированной скорректированной валовой прибыли налогоплательщика над пороговая сумма (обычно 200 000 долларов США для налогоплательщиков-одиночек и глав домохозяйств; 250 000 долларов США для супружеской пары, подающей совместную декларацию, и оставшихся в живых супругов; и 125 000 долларов США для состоящего в браке лица, подающего отдельную декларацию).Этот налог, который является дополнением к обычным налоговым обязательствам, применяется ко всем физическим лицам, подлежащим налогообложению в США, за исключением иностранцев-нерезидентов. Чистый инвестиционный доход обычно включает некоммерческий доход от процентов, дивидендов, аннуитетов, роялти и арендной платы; доход от торговли или бизнеса по торговле финансовыми инструментами или товарами; доход от пассивной торговли или бизнеса; и чистая прибыль от продажи неделовой собственности.

Государственный и местный подоходный налог

Большинство штатов и ряд муниципальных властей облагают подоходным налогом лиц, работающих или проживающих в пределах их юрисдикции.Большинство из 50 штатов взимают некоторый подоходный налог с населения, за исключением Аляски, Флориды, Невады, Южной Дакоты, Техаса, Вашингтона и Вайоминга, где подоходный налог штата отсутствует. Нью-Гэмпшир и Теннесси (до 1 января 2021 года) облагают налогом только дивиденды и процентные доходы. Немногие штаты взимают подоходный налог по ставке, превышающей 10%.

Понимание законодательства о подоходном налоге

Налоговое законодательство может быть сложным, и налоговое программное обеспечение не обязательно делает его менее сложным. К счастью, некоторые фундаментальные правила и принципы могут помочь вам понять, что такое налоги и правила, связанные с ними, от типов налогов, которые вы должны платить, до возможности освобождать определенный доход от налогообложения.

Цель налогообложения

У Соединенных Штатов большой бюджет. Содержание дорог, больниц, зарплаты и пенсий военных, государственных служащих отнимает значительные ресурсы. Налогообложение физических и юридических лиц — единственный способ привлечь в страну финансовые ресурсы для оплаты этих социальных и гражданских нужд.

Физические лица и предприятия платят процент от своих доходов федеральному правительству и правительству штата в виде подоходного налога.

Конгресс и президент США несут ответственность за написание и утверждение налогового законодательства страны.Затем Налоговая служба обеспечивает соблюдение этих законов, собирая налоги, обрабатывая налоговые декларации, выплачивая возврат налогов и передавая собранные деньги в Казначейство США. Казначейство несет ответственность за оплату государственных расходов.

Конгресс и президент также несут ответственность за формирование федерального бюджета. Правительство должно собрать больше денег за счет налогообложения или увеличить национальный дефицит, когда правительство тратит слишком много. Национальный дефицит создается, когда стране приходится брать займы для оплаты программ и услуг.

Почти все облагаются налогом

Практически каждый человек, организация, компания и имущество подлежат подоходному налогу, если у них есть доход. Люди и организации должны сообщать о своих доходах в налоговых декларациях и рассчитывать причитающиеся налоги.

Некоторые организации освобождены от налогообложения, но они все равно должны подавать декларации. Их статус освобождения от налогов может быть отменен, если организация не соответствует определенным критериям.

Физические лица освобождаются от подачи налоговой декларации, если они зарабатывают меньше определенных лимитов, которые ежегодно корректируются с учетом инфляции.

Некоммерческие организации освобождены от уплаты федерального подоходного налога, налога с продаж и налога на имущество, но они с по должны платить налоги на социальное обеспечение и медицинскую помощь от имени своих сотрудников.

Сумма налога зависит от того, сколько вы зарабатываете. Вы должны взять под контроль свою налоговую ситуацию. Вы можете снизить налоги, воспользовавшись различными налоговыми льготами.

Прогрессивная налоговая система

Налоговая система США прогрессивна.Люди, которые зарабатывают больше денег, платят более высокий процент налогов, чем те, кто зарабатывает меньше денег. Ваша налоговая ставка зависит от прироста вашего дохода.

Например, вы должны заплатить всего 10% федеральных налогов со своего дохода в 2020 году до 9875 долларов, если вы не замужем. Затем вы платите 12% от своего дохода от 9 876 до 40 125 долларов. Самая высокая ставка налога составляет 37% для доходов в 2020 году свыше 518 400 долларов США для плательщиков единого налога. Это доход, который вы должны указать в налоговой декларации, которую подадите в 2021 году.

Большинство штатов следуют этой системе, но в некоторых из них установлены фиксированные налоговые ставки.Они взимают одинаковый процент со всех, независимо от заработка.

Дебаты о прогрессивной налоговой системе

Ведутся споры о том, должны ли наши налоговые ставки быть прогрессивными или фиксированными. Политики, поддерживающие фиксированный налог, утверждают, что единая налоговая ставка для всех значительно упростит систему и жизнь налогоплательщиков.

Политики, поддерживающие прогрессивные налоговые ставки, утверждают, что несправедливо просить человека со скромным доходом платить такой же процент от своего заработка, что и более состоятельный человек.

Виды налогооблагаемого дохода

Доход делится на две категории: заработанный и незаработанный. Трудовой доход — это все, что получено в результате работы на работодателя, и он также включает пособие по безработице, пособие по болезни, некоторые дополнительные пособия и доход, полученный от самозанятости. Незаработанный доход является результатом процентов, дивидендов, лицензионных отчислений и прибыли от продажи активов — другими словами, вам не нужно было «ходить на работу», чтобы заработать эти деньги.

В доход входит:

- Заработная плата

- Проценты

- Дивиденды

- Прибыль от инвестиций

- Пенсии и некоторые другие пенсионные пособия

В доход не входят подарки или наследство, по крайней мере, на федеральном уровне.

Оплата по мере использования

IRS хочет, чтобы вы платили налоги на постоянной основе в течение года. Это обычно называется «оплата по факту».

Подоходный налог снимается с зарплаты сотрудников в процессе, называемом удержанием, и их работодатели отправляют эти деньги правительству от имени сотрудника. Это гарантирует, что вы заплатите определенную сумму налога к концу года.

Заработок самозанятых лиц не подлежит удержанию, поэтому ожидается, что они будут платить ориентировочные налоги со своего дохода четыре раза в год.Они должны обоснованно предположить, сколько налогов будет взиматься с дохода, который они заработали каждый квартал, и отправить эти деньги в IRS до подачи налоговой декларации.

Расчетная часть может быть сложной, потому что могут возникнуть штрафы, если сумма платежей не составит по крайней мере 90% от общей суммы налога, которую вы должны будете при подаче декларации.

Возврат налогов по сравнению с

IRS

Правительство возмещает любую сумму, переплаченную налогоплательщиками, путем удержания или расчетных платежей.Вы можете заполнить налоговую декларацию, чтобы понять, что ваша общая сумма налоговых обязательств составляет 6000 долларов. Вы заплатили 6500 долларов США посредством удержания в течение налогового года, поэтому вы получите возмещение налога в размере 500 долларов США от IRS. Вы получите эти деньги обратно.

Обратной стороной является то, что вы должны IRS 500 долларов, если ваши общие налоговые обязательства составляют 7000 долларов, а вы заплатили только 6500 долларов. Этот остаток должен быть выплачен до 15 апреля года, следующего за налоговым годом, в противном случае правительство будет взимать с вас проценты и штрафы на непогашенную сумму.

Для индивидуальных налоговых деклараций за 2020 год IRS продлил крайний срок подачи с 15 апреля до 17 мая 2021 года. Это не относится к расчетным налоговым платежам, которые еще подлежат оплате 15 апреля.

Налоговые вычеты

Вы можете заработать 50 000 долларов в год, но вам не обязательно платить налоги с 50 000 долларов, потому что налоговый кодекс установлен так, чтобы допускать многочисленные налоговые вычеты. Вычеты вычитаются из вашего дохода, поэтому вы платите налоги с меньшего дохода.

Например, деньги, которые вы вносите на пенсионный счет, например план 401 (k) или IRA, не облагаются налогом в год, в котором вы делаете взнос. Вам не придется платить налог с этих денег, пока вы не снимете их с пенсионного плана. Ваш работодатель рассчитает удержание из вашей зарплаты на меньшую сумму после вычета ваших взносов, или вы можете потребовать налоговый вычет из своей декларации на сумму, которую вы вносите.

Налоговое управление США (IRS) ограничивает размер необлагаемого налогом взноса по этим планам.Максимальный потолок составляет 6000 долларов в 2020 году, если вам не исполнилось 50 лет. В этом случае вы можете внести еще 1000 долларов.

Налоговые льготы

Налоговые льготы и вычеты — это две разные вещи. Вычеты вычитаются из вашего дохода, и вы облагаетесь налогом с баланса, а налоговые льготы снимаются с того, что вы должны IRS.

Возможно, вы потребовали все вычеты, на которые вы имеете право, но при этом все еще должны налоговым органам в размере 1000 долларов США. Но вы ничего не должны IRS, если вы также имеете право на налоговый кредит в размере 1000 долларов США.Кредит уменьшает или даже может стереть вашу налоговую задолженность.

Некоторые кредиты подлежат возврату. Когда вы заполняете налоговую декларацию, вы можете быть должны IRS в размере 1000 долларов, но вы имеете право на налоговую льготу в размере 2000 долларов. Этот кредит аннулирует 1000 долларов, которые вы должны, и IRS отправит вам чек на остаток. Это 1000 долларов в вашем кармане, которых у вас не было раньше.

Итог

Цель налогового планирования — выбрать, какие налоговые льготы наиболее подходят для вас.Люди могут устроить свои финансовые дела таким образом, чтобы воспользоваться этими налоговыми льготами. Вы можете платить меньше налогов, управляя своими финансами таким образом, чтобы минимизировать сумму вашей задолженности.

Изменения в законе об акцизном налоге на доходы физических лиц и корпораций в 2020 г.

Сроки подачи

Форма 1 должна быть подана не позднее 15 апреля 2021 г.

Ставки подоходного налога с населения на 2020 год

Действует для налоговых лет, начинающихся 1 января 2020 г. или позднее, ставка налога для большинства классов налогооблагаемого дохода изменена до 5%.Ставка налога на краткосрочную прибыль от продажи или обмена основных средств и на долгосрочную прибыль от продажи или обмена предметов коллекционирования (после вычета 50%) остается на уровне 12%.

Пересмотренное руководство по налоговым последствиям для штата Массачусетс сотрудника, работающего удаленно из-за пандемии COVID-19

В ответ на пандемию COVID-19 несколько штатов, включая Массачусетс, объявили чрезвычайное положение, и многие предприятия ввели требования о работе на дому для своих сотрудников в ответ на правительственные приказы и рекомендации общественного здравоохранения.Во время чрезвычайного положения в связи с коронавирусом COVID-19 в Массачусетсе вся компенсация, выплачиваемая нерезидентам, которые обычно оказывали бы такие услуги в Массачусетсе, за исключением обстоятельств, связанных с пандемией, по-прежнему будет рассматриваться как доход из источника штата Массачусетс, подлежащий обложению подоходным налогом с населения штата Массачусетс. Кроме того, учитывая тот факт, что другие штаты приняли аналогичные правила поиска поставщиков, жители Массачусетса, которые непосредственно перед введением чрезвычайного положения в связи с COVID-19 в Массачусетсе были сотрудниками, оказывающими услуги за пределами штата Массачусетс, и которые начали выполнять такие службы в Массачусетсе в связи с чрезвычайным положением в отношении COVID-19 в штате их штата или другими обстоятельствами, связанными с пандемией, будут иметь право требовать возмещения налогов, уплаченных этому другому штату, в той мере, в какой это обычно предусмотрено законодательством штата Массачусетс.Для получения дополнительной информации об этом изменении см. Важное обновление ответа на COVID-19 от DOR.

Штраф за непредоставление медицинской страховки

Массачусетс требует, чтобы большинство взрослых в возрасте 18 лет и старше имели доступ к доступной медицинской страховке для ее получения. В 2020 году люди должны быть зарегистрированы в полисах медицинского страхования, которые соответствуют минимальным стандартам заслуживающего доверия покрытия, определенным в нормативных актах, принятых Управлением коннектора медицинского страхования Содружества (Health Connector).Лица, которые, как считается, могут позволить себе медицинскую страховку, но не могут ее получить, подлежат штрафу в Массачусетсе за каждый месяц несоблюдения налогового года (при условии отсутствия штрафа в случае перерыва в покрытии в течение 63 дней подряд или меньше). Ежемесячные штрафы, которые будут налагаться через декларацию о подоходном налоге с физических лиц, изложены в выпуске технической информации (TIR) 20-1 и основаны на половине минимального ежемесячного страхового взноса, на который лицо могло бы претендовать через Health. Разъем.

Примечание: Для налоговых лет, начинающихся 1 января 2019 г. или позднее, налогоплательщик, не имеющий медицинской страховки, соответствующей федеральному стандарту минимального основного покрытия, больше не будет подлежать федеральной оплате совместной ответственности (федеральный штраф за здравоохранение). . График HC, Информация о медицинском обслуживании, должен быть заполнен всеми резидентами, проживающими в течение всего года или часть года, в возрасте 18 лет и старше, чтобы уведомить DOR о наличии у них медицинской страховки на каждый месяц 2020 года. Налогоплательщики, не имевшие покрытия для всех 2020, или имел пробел в покрытии в течение четырех или более месяцев подряд, необходимо будет определить, имели ли они доступ к доступному медицинскому страхованию (через работодателя, правительство или самостоятельно), используя рабочие листы и таблицы, доступные для этой цели.Это может включать последствия кризиса здоровья COVID-19, в том числе то, что в результате кризиса вы испытали значительную потерю дохода, потерю страховки, значительное увеличение основных расходов и / или другие обстоятельства, из-за которых покупка страховки вызвала вы испытаете такие серьезные лишения. Если установлено, что налогоплательщик мог предоставить медицинскую страховку, налогоплательщик имеет право подать апелляцию на применение штрафа из-за трудностей, запросив апелляцию в Коннекторе в Приложении HC.Для получения дополнительной информации о законе о реформе здравоохранения, в том числе о постановлении Департамента 830 CMR 111M.2.1, Индивидуальный мандат на медицинское страхование; Требования к декларации личного подоходного налога или положение Health Connector 956 CMR 6.00 «Определение доступности для индивидуального мандата» см. На веб-сайте Health Connector по адресу mahealthconnector.org или на сайте Департамента по адресу mass.gov/dor.

Ежегодное обновление налогового кредита выключателя

Налогоплательщикам в возрасте 65 лет и старше, которые владеют или арендуют жилую недвижимость, расположенную в Массачусетсе, разрешается кредит, равный сумме, на которую их налоговые платежи на недвижимость или 25% арендной платы, составляющей платеж налога на недвижимость, превышают 10% от суммы налогоплательщика общий доход, не превышающий 1150 долларов США.Сумма кредита подлежит ограничениям, основанным на общем доходе налогоплательщика и оценочной стоимости недвижимости, которая в 2020 налоговом году не должна превышать 848 000 долларов США. В целях расчета кредита общий доход и максимальные пороги кредита корректируются ежегодно. В 2020 налоговом году общий доход правомочного налогоплательщика не может превышать 61 000 долларов США в случае, если один податель налоговой декларации не является главой семьи; 76 000 долларов на подателя заявки на главу семьи; и 92 000 долларов для совместных подателей.Чтобы иметь право на получение кредита, налогоплательщик должен быть старше 65 лет и должен занимать недвижимость в качестве основного места жительства. См. МДП 20-14.

Предоставляемые работодателем суммы исключения для льгот на парковку, проездной и пригородный транспорт

Массачусетс принимает параграф 132 (f) Налогового кодекса (IRC) с поправками и вступает в силу 1 января 2005 г., который исключает из валового дохода работника (с учетом ежемесячного максимума) парковку, предоставляемую работодателем, проездной на проезд и преимущества пригородных транспортных средств.На 2020 налоговый год Налоговое управление США рассчитало на основе поправок на инфляцию, содержащихся в § 132 (f) IRC, начиная с 1 января 2005 года, ежемесячные суммы исключения 2020 года в размере 270 долларов США для парковки, предоставленной работодателем, и 140 долларов США для комбинированного проездного и пригородного проезда. Преимущества перевозки автотранспортом по шоссе. Массачусетс принимает эти ежемесячные суммы исключения на 2020 год, поскольку они основаны на IRC с 1 января 2005 года. См. МДП 19–16.

Подача налоговой декларации и освобождение от уплаты подоходного налога с физических лиц, пострадавших от COVID-19

В соответствии с «Законом о решении проблем, с которыми муниципалитеты и государственные органы сталкиваются в связи с COVID-19» («Закон»), срок подачи налоговых деклараций и платежей по подоходному налогу с физических лиц, в противном случае — 15 апреля 2020 г. (подоходный налог с населения, имущество и трастовый подоходный налог, подоходный налог, подлежащий уплате со сводной декларацией партнерства со сроком погашения 15 апреля 2020 года, и налоговые платежи, причитающиеся с физических лиц в отношении условно репатриированного дохода за апрель 2020 года) были изменены на 15 июля 2020 года.См. МДП 20-4.

Государственная налоговая льгота для лиц, подающих налоговую декларацию

В соответствии с «Законом, предусматривающим справедливое освобождение от ответственности лиц, совместно подающих налоговые декларации», St. 2018, c. 445 («Закон»), теперь существует три типа освобождения от совместной налоговой ответственности, доступного невиновному супругу: (i) освобождение невиновного супруга, (ii) разделение освобождения от ответственности и (iii) справедливое освобождение от ответственности в Массачусетсе. Для получения дополнительной информации см. МДП 19-5.

Изменения, связанные с реформой федерального налога

Как правило, Массачусетс не принимает никаких изменений в федеральном законе о подоходном налоге, внесенных в IRC после 1 января 2005 года.Однако определенные положения о подоходном налоге с населения штата Массачусетс, изложенные в MGL ch 62, § 1 (c), автоматически соответствуют действующему IRC. Положения IRC, принятые в Массачусетсе на текущей основе:

- IRA Рота;

- IRA;

- Исключение прибыли от продажи основного места жительства;

- Торговые или коммерческие расходы;

- Путевые расходы;

- Расходы на питание и развлечения;

- Максимальный размер отсрочки по планам отсроченного вознаграждения государственных служащих;

- Вычет расходов на медицинское страхование самозанятых налогоплательщиков;

- Медицинские и стоматологические расходы;

- рента;

- Счета медицинских сбережений;

- Страхование здоровья, предоставляемое работодателем;

- Суммы, полученные работником по плану медицинского страхования и несчастного случая; и

- Взносы на квалифицированные программы обучения.См. МДП 98-8, 02-11, 02-18, 07-4 и 09-21 для получения дополнительной информации.

22 декабря 2017 г. был подписан Публичный закон 115-97, широко известный как Закон о сокращении налогов и занятости (TCJA). TCJA предусматривает федеральные изменения различных положений IRC, которые влияют на подоходный налог с населения. Массачусетс обычно следует изменениям, внесенным TCJA в положения о подоходном налоге с физических лиц, перечисленных выше, как указано в MGL ch 62, § 1 (c), что автоматически соответствует текущему IRC.Дополнительную информацию об изменениях в TCJA см. На сайте mass.gov/dor, где представлены публичные письменные инструкции DOR о влиянии определенных положений TCJA, включая МДП 18–14, 19–6, 19–7 и 19–11. Кроме того, Закон о налогоплательщиках и освобождении от налогов в случае стихийных бедствий от 2019 года продлил некоторые положения TCJA до 2020 налогового года.

27 марта 2020 года был подписан публичный закон 116-136, Закон о помощи, чрезвычайной помощи и экономической безопасности в связи с коронавирусом (Закон CARES). Закон CARES предусматривает внесение на федеральном уровне изменений в различные положения Налогового кодекса (IRC), которые затрагивают налогоплательщиков с физических лиц.В ответ на Закон CARES DOR выпустил письменное руководство, касающееся воздействия Закона CARES в Массачусетсе. Обратите внимание, что в соответствии с этим руководством скидки на восстановление после COVID-19 физическим лицам не облагаются подоходным налогом штата Массачусетс, а расширенные пособия по безработице облагаются подоходным налогом штата Массачусетс. В руководстве также рассматривается влияние Закона CARES на другие вопросы, включая (1) снятие средств из пенсионных фондов в налоговых льготах, (2) ссуды из пенсионных планов квалифицированного работодателя, (3) временный отказ от требуемых минимальных правил распределения для определенных пенсионных планов. и счета, (4) скидка на частичные сверхурочные вычеты для благотворительных взносов, (5) изменение ограничения на благотворительные взносы в течение 2020 года, (6) исключение для определенных платежей работодателя по студенческим ссудам, (7) изменение ограничения на убытки для налогоплательщиков, не являющихся корпорациями, и (8) изменения в сберегательных счетах для здоровья, гибких счетах расходов и медицинских сберегательных счетах Archer.См. МДП 20-9: Налоговые последствия отдельных положений Федерального закона CARES для штата Массачусетс.

ПОСЛЕДНИЕ ИЗМЕНЕНИЯ В ПОЛОЖЕНИЯХ ВНУТРЕННЕГО КОДА ДОХОДА, КОТОРЫЕ ВЛИЯЮТ НА ОПРЕДЕЛЕННЫХ МАССАЧУСЕТОВ ПЕРСОНАЛЬНЫХ ПОЛОЖИТЕЛЕЙ НА ПРИБЫЛЬ

Ограничения на вычет процентных расходов (IRC § 163 (j))

Начиная с 2018 налогового года, торговый или коммерческий вычет из чистой коммерческой выгоды в данном налоговом году теперь ограничен 30% скорректированного налогооблагаемого дохода, а превышение переносится на будущие периоды.Раздел 2306 Закона о заботах вносит поправки в § 163 (j) Кодекса для налоговых лет 2019 и 2020 (i), увеличивая ограничение до 50% скорректированного налогооблагаемого дохода; и (ii) позволяет налогоплательщикам выбрать использование скорректированного налогооблагаемого дохода за 2019 год при расчете ограничения на 2020 налоговый год. Массачусетс принимает текущий Кодекс в отношении § 163 Кодекса для налогоплательщиков с доходов физических лиц с расходами на коммерческие проценты (например, индивидуальных налогоплательщиков с таблицей C доход и т. д.).

Медицинские расходы (IRC § 213)

Налогоплательщикам разрешается вычет медицинских расходов на суммы, превышающие определенный процентный порог их федерального скорректированного валового дохода.В соответствии с TCJA пороговое значение было уменьшено с 10% до 7,5% скорректированного федерального валового дохода и продлено Законом о налоговой уверенности и освобождении от налогов в случае стихийных бедствий 2019 года до 2020 налогового года. Вычет доступен только тем налогоплательщикам, которые перечисляют свои вычеты. Налогоплательщики, получающие стандартный вычет, не имеют права на вычет медицинских расходов. Массачусетс принимает эти изменения. Массачусетс разрешает вычет медицинских расходов в соответствии с MGL ch 62, § 3B (b) (4), равный федеральному вычету, только для налогоплательщиков, которые перечисляют вычеты в федеральной декларации.

Включение GILTI в валовой доход; Порядок выплаты дивидендов (IRC § 951A)

TCJA добавил IRC § 951A, который требует, чтобы американские индивидуальные акционеры контролируемой иностранной корпорации (CFC) включали свою пропорциональную долю в глобальном нематериальном низком налогооблагаемом доходе CFC (GILTI) в федеральный валовой доход каждый год, начиная с налоговых лет. начиная с 31 декабря 2017 года. На этот доход также распространяются правила расчета дивидендов, изложенные в § 78 IRC, в той мере, в какой этот доход включен в федеральный валовой доход налогоплательщика.Массачусетс принимает это изменение, поскольку Массачусетс следует текущему IRC в отношении IRC § 951A. Доход GILTI рассматривается как дивидендный доход Части A в соответствии с MGL, глава 62. График штата Массачусетс, который должен использовать налогоплательщик с физических лиц, сообщающий о таком доходе за 2020 налоговый год, был консолидирован с графиком для корпоративных налогоплательщиков акцизных сборов. В 2020 налоговом году все налогоплательщики с доходом GILTI должны заполнить График FCI.

Ссуды от пенсионных планов квалифицированных работодателей

Закон CARES изменяет федеральный налоговый режим для ссуд, предоставленных сотрудникам из пенсионных планов квалифицированного работодателя, в частности, § 72 (p) Кодекса обычно рассматривает ссуды сотрудников из пенсионного плана квалифицированного работодателя как распределение для целей налогообложения, если не применяется исключение.В соответствии с § 2202 Закона о CARES ссуды не считаются распределением, если они составляют 100 000 долларов США или меньше и выданы в течение 180-дневного периода, начинающегося 27 марта 2020 года. В этом разделе также задерживаются сроки погашения непогашенных ссуд от планы квалифицированного работодателя со сроком действия в течение периода, начинающегося 27 марта 2020 г. и заканчивающегося 31 декабря 2020 г., сроком на один год. Массачусетс принимает текущий Кодекс в отношении положений, затронутых этим разделом, и поэтому ссуды от планов квалифицированных работодателей не рассматриваются как выплаты, если они не рассматриваются как таковые для федеральных целей.

Использование сберегательных счетов здравоохранения, счетов гибких расходов и сберегательных счетов Archer Medical для услуг телемедицины и медицинских товаров, отпускаемых без рецепта

Начиная с 27 марта 2020 г., Закон CARES внес поправки в (i) §§ 106 (f), 220 (d) (2) (A) и 223 (d) (2) Кодекса, чтобы разрешить выплаченные суммы или понесенные расходы (после 31 декабря 2019 г.) на лекарства или лекарства без рецепта врача, на которые распространяется страхование HSA, FSA или Archer MSA; (ii) и § 223 (c) (2) Кодекса, позволяющие страховым планам с высокой франшизой и HSA покрывать услуги телемедицины и другие удаленные услуги в течение плановых лет, начинающихся 31 декабря 2021 г. или ранее.В целях подоходного налога с физических лиц Массачусетс следует §§ 106 и 223 Кодекса, действующим в настоящее время, и поэтому аналогичным образом исключает из валового дохода такие возмещения от HSA или FSA за лекарства или лекарства без рецепта. Тем не менее, штат Массачусетс следует § 220 Кодекса с поправками, вступившим в силу с 1 января 2005 г., поэтому возмещение этих расходов при оплате компанией Archer MSA не исключается.

Квалифицированная улучшенная собственность (QIP)

Раздел 2307 Закона CARES назначает 15-летний амортизируемый срок по MACRS и 20-летний амортизируемый срок по ADS для QIP, введенного в эксплуатацию после 31 декабря 2017 года.Поскольку Массачусетс в целом следует действующему Кодексу в отношении § 168 Кодекса для целей подоходного налога с физических лиц, Массачусетс принимает изменения, касающиеся QIP, введенного в эксплуатацию после 31 декабря 2017 года, для индивидуальных налогоплательщиков, которые несут деловые расходы (например, физических лиц с таблицей C доход и т. д.).

Прощение ссуды для малого бизнеса

Раздел 1106 Закона CARES предусматривает прощение ссуд малым предприятиям по определенным ссудам, выданным в соответствии с Программой защиты зарплаты («ГЧП») в соответствии с Законом о малом бизнесе.Кроме того, любая сумма аннулированной задолженности по этим займам, которая в противном случае включалась бы в валовой доход по федеральным подоходным налогам, будет исключена из федерального валового дохода. Массачусетс не принимает это изменение для целей подоходного налога с физических лиц, поскольку Массачусетс следует IRC, действующему с 1 января 2005 г., по этому вопросу, поэтому эти суммы включаются в валовой доход для целей Массачусетса.

Информация о подоходном налоге с физических лиц | Налоговое управление штата Аризона

Налоговое управление штата Аризона будет следить за объявлением Службы внутренних доходов (IRS) о начале сезона подачи электронных документов 2020 года.Поскольку электронные налоговые декларации Аризоны обрабатываются и принимаются сначала через IRS, электронная система подачи деклараций по индивидуальному подоходному налогу в Аризоне зависит от даты запуска IRS. Помните, что отправной точкой декларации по индивидуальному подоходному налогу в Аризоне является федеральный скорректированный валовой доход по федеральному закону. Налоговое управление штата Аризона начнет обработку электронных налоговых деклараций по индивидуальному подоходному налогу с середины февраля .

Налогоплательщики могут начать подавать декларации по индивидуальному подоходному налогу через партнеров Free File, а декларации о подоходном налоге с физических лиц будут отправляться в IRS с середины февраля.Компании, занимающиеся налоговым программным обеспечением, также принимают налоговые декларации до даты запуска IRS.

Пожалуйста, обратитесь к странице службы электронных файлов для получения подробной информации о процессе электронной подачи.

Подпишитесь на электронную почту и текстовые сообщения

Подпишитесь, чтобы получать электронные или текстовые уведомления по темам, включая даты выполнения, новости и объявления, новые функции и налоговые напоминания. Будьте одними из первых, кто получит обновления, не возвращаясь на сайт и не проверяя наличие изменений.

Запрос о возврате индивидуального подоходного налога в Аризоне

ПРОВЕРЬТЕ СТАТУС ВОЗВРАТА

Статус возврата

можно также получить с помощью автоматической телефонной системы. Налогоплательщики могут позвонить по телефону (602) 255-3381 и после выбора языка выбрать вариант 2 для статуса возврата. Перед звонком налогоплательщикам следует подготовить свою налоговую информацию. Будьте готовы предоставить номер социального страхования, почтовый индекс и статус регистрации, указанные в возврате, при запросе на возврат.

Представители

также доступны для оказания помощи налогоплательщикам с понедельника по пятницу с 8:00 до 17:00. (MST).

- (602) 255-3381 (в Фениксе) или

- 1-800-352-4090 (бесплатно по всему штату, за пределами округа Марикопа)

Требования к подаче налоговой декларации

За налоговые годы, заканчивающиеся 31 декабря 2019 г. или ранее, физические лица со скорректированным валовым доходом не менее 5 500 долларов США должны подавать налоги, а резидент Аризоны облагается налогом на весь доход, в том числе из других штатов.Кроме того, лица, находящиеся здесь на временной основе, должны подавать налоговую декларацию, если они соответствуют порогу подачи документов, сообщая о любом доходе, полученном в Аризоне.

Вот требования к регистрации:

Для налоговых лет, начинающихся с и после 31 декабря 2019 г. (2020 г. и далее)

Следующие суммы используются резидентами только на полный и неполный год. Нерезиденты должны пропорционально распределить суммы на основе их коэффициента дохода Аризоны , который рассчитывается путем деления валового дохода штата Аризона на скорректированный федеральный валовой доход.Для получения дополнительной информации см. Инструкции по заполнению формы 140NR.

| Физические лица должны подавать, если они: | И валовой доход больше: |

| Одиночный | $ 12 400 |

| Семейное положение | $ 24 800 |

| Семейное положение, подача раздельного учета | $ 12 400 |

| Глава семьи | $ 18 650 |

Для целей регистрации в Аризоне резиденты на полный год рассчитывают свой валовой доход так же, как и для целей регистрации федерального подоходного налога.Резиденты должны исключить доход, не облагаемый налогом по закону Аризоны, который включает:

- проценты по обязательствам правительства США;

- пенсионные пособия по социальному обеспечению, полученные в соответствии с разделом II Закона о социальном обеспечении;

- пособие, полученное в соответствии с Законом о пенсиях железнодорожников;

- военнослужащая на действительной службе

- заработная плата.

За действительную службу в качестве резервиста для члена Национальной гвардии получено

Обратите внимание: Резидент Аризоны, проживающий полный год, облагается налогом на все доходы, включая доходы из другого штата.Аризона также облагает налогом пенсию из другого штата. Резиденты облагаются налогом на тот же доход, который они сообщают для целей федерального подоходного налога, с учетом только определенных изменений, разрешенных законодательством штата.

Резиденты с неполным годом проживания также облагаются налогом Аризоны на любой доход, полученный в то время как резидент Аризоны, включая выход на пенсию из другого штата, и любой доход, полученный из источника в Аризоне до переезда (или после отъезда) в штат. Резиденты, проживающие неполный год, должны исключать доход. Закон Аризоны не облагает налогом.

Нерезиденты облагаются налогом штата Аризона на любой доход, полученный из источников в штате Аризона. Нерезиденты также могут исключить доход, который по закону Аризоны не облагается налогом.

Физические лица, облагаемые налогом как в Аризоне, так и в другом штате с одного и того же дохода, также могут иметь право на налоговый кредит. Дополнительную информацию см. В форме 309 кредита штата Аризона.

Только для резидентов на полный или неполный год: Кроме того, как правило, такая же налогооблагаемая часть пенсии физического лица для федеральных целей будет облагаться налогом для целей штата Аризона.Резиденты, проживающие неполный год, облагаются налогом только с той части пенсионного дохода, которая была получена в течение периода, когда они были резидентами. Однако из пенсионного дохода, полученного от штата Аризона и его политических подразделений или от государственной службы США, вычитается до 2500 долларов. Лица, получающие пенсионное вознаграждение или предварительное вознаграждение от силовых структур США, имеют право на вычет до 3500 долларов.

Какую форму мне использовать?

Резиденты

Вы проживаете в Аризоне, если ваше место жительства находится в Аризоне.Домициль — это место, где у вас есть постоянный дом. Туда вы собираетесь вернуться, если вы временно живете или работаете в другом штате или стране. Если вы уезжаете из Аризоны на временный период, вы все еще проживаете в Аризоне во время своего отсутствия. Резидент облагается налогом на весь доход независимо от того, где резидент получает доход.

Для получения дополнительной информации об определении статуса резидента см. Процедуру отдела, ITP 92-1, Процедура определения статуса резидента.

Форма 140

Вы должны использовать форму Form 140 , а не форму 140A или форму 140EZ, чтобы подавать, если к вам применимо любое из следующего:

- Ваш налогооблагаемый доход в штате Аризона составляет 50 000 долларов или более, независимо от статуса регистрации.

- Вы вносите корректировки в доход.

- Вы перечисляете вычеты.

- Вы увеличиваете стандартный вычет на 25% от благотворительных отчислений (начиная с возврата за 2019 год).

- Вы претендуете на налоговые льготы, отличные от налогового кредита семьи, кредита на повышенные акцизы, налогового кредита на имущество или зависимого налогового кредита.

- Вы запрашиваете расчетные платежи.

Форма 140A

Вы можете использовать форму 140A для подачи, если все из следующего относятся к вам:

- Вы (и ваш (а) супруг (а), если состоите в браке, подающем совместную декларацию) оба проживаете в Аризоне на протяжении всего года.

- Ваш налогооблагаемый доход в штате Аризона составляет менее 50 000 долларов, независимо от вашего статуса регистрации.

- Вы — составитель календаря.

- Вы не делаете никаких корректировок в доходе.

- Вы не перечисляете вычеты.

- Вы не увеличиваете стандартный отчисление на 25% от благотворительных отчислений.

- Только налоговые льготы, которые вы можете требовать, это: налоговый кредит для семьи, налоговый кредит на имущество, кредит на повышенные акцизы или зависимый налоговый кредит.

- Вы — , а не , требуете расчетные налоговые платежи.

Форма 140EZ

Вы можете использовать форму 140EZ для подачи, если к вам применимы все следующие условия:

- Вы не замужем или, если состоите в браке, вы и ваш супруг подаете совместную декларацию.

- Вы (и ваша супруга, если состоите в браке и подаете совместную декларацию) являетесь постоянным жителем Аризоны.

- Вы (и ваш (а) супруг (а), если состоите в браке и подаете совместную декларацию) были моложе 65 лет и не были слепыми на конец налогового года.

- Вы не претендуете на иждивенцев.

- Вы не претендуете на освобождение от налогообложения родителей, бабушек и дедушек, отвечающих установленным требованиям.

- Вы не делаете никаких корректировок в доходе.

- Вы не перечисляете вычеты.

- Вы не увеличиваете стандартный отчисление на 25% от благотворительных отчислений.

- Вы не делаете добровольных подарков посредством оформления возврата.

- Ваш налогооблагаемый доход в штате Аризона составляет менее 50 000 долларов, независимо от вашего статуса регистрации.

- Только налоговые льготы, о которых вы заявляете, это: льгота по подоходному налогу с семьи или льгота по повышенным акцизным налогам.

Резиденты на неполный год

Вы являетесь резидентом неполный год, если в течение налогового года вы совершили одно из следующих действий.

- Вы переехали в Аризону с намерением стать резидентом.

- Вы переехали из Аризоны с намерением отказаться от места жительства в Аризоне.

Вы можете использовать форму 140PY для подачи.

Нерезиденты

В случае нерезидентов A.R.S. § 43-1091 предусматривает, что валовой доход Аризоны включает только ту часть федерального скорректированного валового дохода, которая представляет собой доход из источников в пределах этого штата. Доход нерезидента от заработной платы или заработной платы, полученной работником-нерезидентом, который находится в этом состоянии на временной основе с целью выполнения аварийного восстановления после объявленной катастрофы во время периода бедствия, как определено в разделе 42-1130, не считается доходом от источники в этом состоянии.

Для целей налога на прибыль в Аризоне A.R.S. В § 43-104 термин «нерезидент» определяется как любое физическое лицо, кроме резидента.

Вы можете использовать форму Форма 140NR для подачи.

Определение статуса подачи

Статус подачи, который вы используете при возврате налогов из штата Аризона, может отличаться от того, который использовался для вашего федерального декларации.

Если вы квалифицированы как состоящий в браке для федеральных целей, вы квалифицируетесь как состоящий в браке для целей Аризоны и должны подавать документы, используя статус совместной подачи документов в браке или раздельной подачи документов.

Если вы не замужем, вы должны подать заявление как холост или, если имеете право, вы можете подать заявление как глава семьи.

Совместная подача заявления в браке

Вы можете подать совместную декларацию, если вы состояли в браке по состоянию на 31 декабря налогового года. Не имеет значения, жили ли вы со своим супругом или нет. Вы можете подать совместную декларацию, даже если вы и ваша супруга подали отдельные федеральные декларации.

Вы можете подать совместную декларацию, если ваш (а) супруг (а) умер в течение налогового года, и вы не вступили в повторный брак в налоговом году.

Arizona Form 140 предназначена только для жителей полного года. Вы не можете подавать совместную налоговую декларацию по форме 140, если применимо любое из следующих условий:

- Ваш (а) супруг (а) является иностранцем-нерезидентом (гражданином другой страны и проживает в ней).

- Ваш супруг (а) проживает в другом штате.

- Ваш (а) супруг (а) проживает в Аризоне неполный год.

Если вы подаете совместную декларацию со своим супругом-нерезидентом, вы должны подать совместную декларацию, используя Аризонскую форму 140NR.

Если вы подаете совместную налоговую декларацию с супругом, постоянно проживающим в течение неполного года, вы должны подать совместную декларацию, используя Аризонскую форму 140PY.

Начальник отдела возврата домохозяйств

Вы можете подать заявление в качестве главы семьи по возвращении из штата Аризона, только если применимо одно из следующих условий:

- Вы имеете право подавать в качестве главы семьи по вашей федеральной декларации; или

- Вы имеете право подать заявление в качестве вдовы или вдовца по вашему федеральному декларации.

Подача отдельного заявления в браке

Если вы состояли в браке по состоянию на 31 декабря, в налоговом году вы можете подать отдельную декларацию.Вы можете подать отдельную декларацию, даже если вы и ваша супруга подали совместную федеральную декларацию.

Аризона — это штат муниципальной собственности. Если вы подаете отдельную декларацию, вы должны определить, какой доход следует сообщать в соответствии с законами об общественной собственности. Согласно этим законам, отдельный отчет должен отражать половину дохода сообщества из всех источников плюс любой отдельный доход.