Что является объектом управления в риск менеджменте: 6.1.1. Объекты и субъекты риск – 3. Риск-менеджмент.

6.1.1. Объекты и субъекты риск

Объектом

управления в риск-менеджменте являются

риск, рисковые вложения капитала и

экономические отношения между

хозяйствующими субъектами в процессе

реализации риска. К этим экономическим

отношениям относятся отношения между

страхователем и страховщиком, заемщиком

и кредитором, между предпринимателями

— партнерами или конкурентами и т. п.

Субъект

управления в риск-менеджменте —

специальная группа людей (финансовый

менеджер, специалист по страхованию,

аквизитор, актуарий, андеррайтер и др.),

которая посредством различных приемов

и способов управленческого воздействия

осуществляет целенаправленное

функционирование объекта управления.

Процесс

воздействия субъекта на объект управления,

т. е. сам процесс управления, может

осуществляться только при условии

циркулирования определенной информации

между управляющей и управляемой

подсистемами. Процесс управления,

независимо от его конкретного содержания,

всегда предполагает получение, передачу,

переработку и использование информации.

В риск-менеджменте получение надежной

и достаточной в данных условиях информации

играет главную роль, так как оно позволяет

принять конкретное решение по действиям

в условиях риска.

Информационное

обеспечение функционирования

риск-менеджмента состоит из разного

рода и вида информации: статистической,

экономической, коммерческой, финансовой

и т. п.

Эта

информация включает осведомленность

о вероятности того или иного страхового

случая, страхового события, наличии и

величине спроса на товары и капитал,

финансовой устойчивости и платежеспособности

своих клиентов, партнеров, конкурентов,

ценах, курсах и тарифах, в т. ч. на услуги

страховщиков, об условиях страхования,

о дивидендах и процентах и т. п.

Тот,

кто владеет информацией, владеет рынком.

Многие виды информации часто составляют

предмет коммерческой тайны, поэтому

отдельные виды информации могут являться

одним из видов интеллектуальной

собственности (ноу-хау) и вноситься в

качестве вклада в уставный капитал

акционерного общества или товарищества.

Менеджер,

обладающий достаточно высокой

квалификацией, всегда старается получить

любую информацию, даже самую плохую,

или какие-то ключевые моменты такой

информации, или отказ от разговора на

данную тему (молчание — тоже язык

общения) и использовать их в свою пользу.

Информация собирается по крупицам. Эти

крупицы, собранные воедино, обладают

уже полновесной информационной ценностью.

Наличие

у финансового менеджера надежной деловой

информации позволяет ему быстро принять

финансовые и коммерческие решения,

влияет на правильность таких решений,

что, естественно, ведет к снижению потерь

и увеличению прибыли. Надлежащее

использование информации при заключении

сделок сводит к минимуму вероятность

финансовых потерь.

Любое

решение основывается на информации.

Важное значение имеет качество информации.

Чем более расплывчата информация, тем

неопределеннее решение. Качество

информации должно оцениваться при ее

получении, а не при передаче. Информация

стареет быстро, поэтому ее следует

использовать оперативно,

Хозяйствующий

субъект должен уметь не только собирать

информацию, но хранить и отыскивать ее

в случае необходимости. В настоящее

время лучшей картотекой для сбора

информации является компьютер — машина,

которая обладает одновременно и хорошей

памятью, и возможностью (если имеются

соответствующие программы) быстрее

найти нужную информацию через свою

кодификацию» Однако информационная

машина выполняет решения, но не

корректирует их. Любая неправильная

кодификация повлечет за собой неправильную

классификацию.

3. Риск-менеджмент.

Сегодня

управление рисками является тщательно

планируемым процессом. Задача управления

риском органически вплетается в общую

проблему повышения эффективности работы

предприятия. Пассивное отношение к

риску и осознание его существования,

заменяется активными методами управления.

Риск

— это финансовая категория. Поэтому на

степень и величину риска можно

воздействовать через финансовый

механизм.

Такое воздействие осуществляется с

помощью приемов финансового менеджмента

и особой стратегии. В совокупности

стратегия и приемы образуют своеобразный

механизм управления риском, т.е.

риск-менеджмент. Таким образом,

риск-менеджмент представляет собой

часть финансового менеджмента.

Риск-менеджмент

представляет

собой систему управления риском и

экономическими, точнее, финансовыми

отношениями, возникающими в процессе

этого управления. Систему

управления риском можно охарактеризовать

как совокупность методов, приемов

и мероприятий, позволяющих в определенной

степени прогнозировать наступление

рисковых событий и принимать меры

к исключению или снижению отрицательных

последствий наступления таких событий.

В

основе

риск-менеджмента

лежат целенаправленный поиск и организация

работы по снижению степени риска,

искусство получения и увеличения

дохода (выигрыша, прибыли) в неопределенной

хозяйственной ситуации.

Конечная

цель

риск-менеджмента

соответствует целевой функции

предпринимательства. Она заключается

в получении наибольшей прибыли при

оптимальном, приемлемом для предпринимателя

соотношении прибыли и риска.

Исходя

из этих целей, основные

задачи

системы управления рисками

состоят в том, чтобы обеспечить:

—

выполнение требований по эффективному

управлению финансовыми рисками, в том

числе обеспечение сохранности бизнеса

участников корпорации;

—

надлежащее состояние отчетности,

позволяющее получать адекватную

информацию о деятельности подразделений

корпорации и связанных с ней рисках;

—

определение в служебных документах и

соблюдение установленных процедур и

полномочий при принятии решений.

Риск-менеджмент

включает в себя

стратегию и тактику управления.

Под

стратегией

управления

понимаются направление и способ

использования средств для достижения

поставленной цели. Этому способу

соответствует определенный набор правил

и ограничений для принятия решения.

Стратегия позволяет сконцентрировать

усилия на вариантах решения, не

противоречащих принятой стратегии,

отбросив все другие варианты. После

достижения поставленной цели стратегия

как направление и средство ее достижения

прекращает свое существование. Новые

цели ставят задачу разработки новой

стратегии.

Тактика

—

это конкретные методы и приемы для

достижения поставленной цели в конкретных

условиях. Задачей тактики управления

является выбор оптимального решения и

наиболее приемлемых в данной

хозяйственной ситуации методов и приемов

управления.

Риск-менеджмент

как система управления состоит из двух

подсистем:

управляемой подсистемы (объекта

управления) и управляющей подсистемы

(субъекта управления).

Объектом

управления

в риск-менеджменте являются риск,

рисковые вложения капитала и

экономические отношения между

хозяйствующими субъектами в процессе

реализации риска. К этим экономическим

отношениям относятся отношения между

страхователем и страховщиком,

заемщиком и кредитором, между

предпринимателями (партнерами,

конкурентами) и т.п.

Субъект

управления

в риск-менеджменте — это специальная

группа людей (финансовый менеджер,

специалист по страхованию, аквизитор,

актуарий, андеррайтер и др.), которая

посредством различных приемов и

способов управленческого воздействия

осуществляет целенаправленное воздействие

на объект управления.

Риск-менеджмент

выполняет определенные функции:

прогнозирование; организация;

регулирование; координация; стимулирование;

контроль.

Прогнозирование

в

риск-менеджменте представляет собой

разработку на перспективу изменений

финансового состояния объекта в целом

и его различных частей. В динамике риска

прогнозирование может осуществляться

как на основе экстраполяции прошлого

в будущее с учетом экспертной оценки

тенденции изменения, так и на основе

прямого предвидения изменений.

Организация

в

риск-менеджменте представляет собой

объединение людей, совместно

реализующих программу рискового

вложения капитала на основе определенных

правил и процедур. К этим правилам и

процедурам относятся: создание органов

управления, построение структуры

аппарата управления, установление

взаимосвязи между управленческими

подразделениями, разработка норм,

нормативов, методик и т.п.

Регулирование

в

риск-менеджменте представляет собой

воздействие на объект управления,

посредством которого достигается

состояние устойчивости этого объекта

в случае возникновения отклонения

от заданных параметров. Регулирование

охватывает главным образом текущие

мероприятия по устранению возникших

отклонений.

Координация

в

риск-менеджменте представляет собой

согласованность работы всех звеньев

системы управления риском, аппарата

управления и специалистов. Координация

обеспечивает единство отношений объекта

управления, субъекта управления,

аппарата управления и отдельного

работника.

Стимулирование

в

риск-менеджменте представляет собой

побуждение финансовых менеджеров и

других специалистов к заинтересованности

в результате своего труда.

Контроль

в

риск-менеджменте представляет собой

проверку организации работы по

снижению степени риска. Посредством

контроля собирается информация о

степени выполнения намеченной программы

действия, доходности рисковых вложений

капитала, соотношении прибыли и риска,

на основании которой вносятся изменения

в финансовые программы, организацию

финансовой работы, организацию

риск-менеджмента. Контроль предполагает

анализ результатов мероприятий по

снижению степени риска.

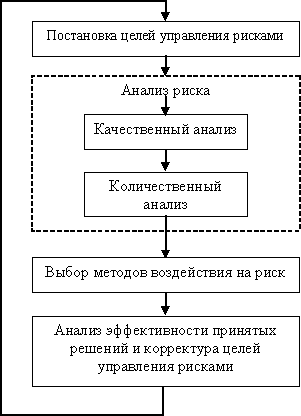

Этапы

организации риск-менеджмента.

Весь

процесс управления рисками можно

отобразить следующим образом:

Первым

этапом

организации риск-менеджмента является

определение цели риска и цели рисковых

вложений капитала. Любое действие,

связанное с риском, всегда целенаправленно,

так как отсутствие цели делает решение,

связанное с риском, бессмысленным.

Цель

риска

— это результат, который необходимо

получить. Им может быть выигрыш, прибыль,

доход и т.п.

рисковых вложений капитала

— получение максимальной прибыли.

Этап

постановки

целей управления рисками характеризуется

использованием методов анализа и

прогнозирования экономической

конъюнктуры, выявления возможностей и

потребностей предприятия в рамках

стратегии и текущих планов его развития.

Необходимо четко сформулировать «аппетит

на риск» и строить политику управления

риском на основании этого.

На

этапе

анализа риска

используются методы качественного и

количественного анализа. Цель

оценки

— определить приемлемость уровня риска.

Качественная оценка предполагает

установление ориентира в качественном

выражении. Например, «минимальный

риск», «умеренный риск», «предельный

риск», «недопустимый риск».

Основанием для отнесения к той или иной

группе является система параметров,

различная для каждого портфеля риска.

Качественная оценка дается каждой

операции, входящей в состав портфеля

рисков и по портфелю в целом.

На

третьем этапе

производится сопоставление эффективности

различных методов воздействия на риск:

избежания риска, снижения риска, принятия

риска на себя, передачи части или всего

риска третьим лицам, которое завершается

выработкой решения о выборе их оптимального

набора. Выбор какого-либо способа

обращения с риском определяются

конкретным направлением деятельности

организации и эффективностью выбранного

способа.

На

завершающем этапе

управления рисками выбранных методов

воздействия на риск. Результатом данного

этапа должно стать новое знание о риске,

позволяющее, при необходимости,

откорректировать ранее поставленные

цели управления риском. То есть

формирование комплекса мероприятий по

снижению рисков, с указанием планируемого

эффекта от их реализации, сроков

внедрения, источников финансирования

и лиц, ответственных за выполнение

данной программы.

Важным

этапом организации риск-менеджмента

являются контроль

за выполнением намеченной программы,

анализ и оценка результатов выполнения

выбранного варианта рискового решения.

При этом рекомендуется аккумулировать

всю информацию об ошибках и недостатках

разработки программы, проявившихся в

ходе ее реализации. Такой подход позволит

провести разработку последующих программ

мероприятий по снижению рисков на более

качественном уровне с использованием

новых полученных знаний о риске.

Результаты

каждого этапа

становятся исходными данными для

последующих этапов, образуя систему

принятия решений с обратной связью.

Такая система обеспечивает максимально

эффективное достижение целей, поскольку

знание, получаемое на каждом из этапов,

позволяет корректировать не только

методы воздействия на риск, но и сами

цели управления рисками.

Сущность и актуальность риск-менеджмента

Риск

присутствует в любом бизнесе. Причем

риски проявляются самым разнообразным

образом: риски связанные с экономической

и политической ситуацией, организационные

риски (риски менеджмента) и т.д. Если

же риски не учитывать или ими не

управлять, то вероятность оказаться

в экономически безрадостной ситуации

или банкротстве весьма высокая!

Как

правило игнорирование возможных

рисков ведет к скорому ухудшению

финансовых показателей. Поэтому риск

– это финансовая категория.

Поэтому

на степень и величину риска можно

воздействовать через финансовый

механизм. Такое воздействие осуществляется

с помощью примеров финансового

менеджмента и особой стратегии. В

совокупности стратегия и приемы

образуют своеобразный механизм

управления риском, т.е. риск – менеджмент.

Таким образом, риск – менеджмент

представляет собой часть финансового

менеджмента. В основе риск – менеджмента

лежат целенаправленный поиск и

организация работы по снижению степени

риска, искусство получения и увеличения

дохода (выигрыша, прибыли) в неопределенной

хозяйственной ситуации. Конечно цель

риск – менеджмента соответствует

целевой функции предпринимательства.

Она заключается в получении наибольшей

прибыли при оптимальном, приемлемом

для предпринимателя соотношении

прибыли и риска.

Риск

– менеджмент представляет

собой систему управления риском и

экономическими, точнее, финансовыми

отношениями, возникающими в процессе

этого управления.

Риск

– менеджмент включает в себя стратегию

и тактику управления.

Под

стратегией управления понимаются

направление и способ использования

средств для достижения поставленной

цели. Этому способу соответствует

определенный набор правил и ограничений

для принятия решения.

Стратегия

позволяет сконцентрировать усилия

на вариантах решения, не противоречащих

принятой стратегии, отбросив все

другие варианты. После достижения

поставленной цели стратегия как

направление и средство ее достижения

прекращает свое существование. Новые

цели ставят задачу разработки новой

стратегии.

Тактика

– это конкретные методы и приемы для

достижения поставленной цели в

конкретных условиях. Задачей тактики

управления является выбор оптимального

решения и наиболее приемлемых в данной

хозяйственной ситуации методов и

приемов управления.

Риск

– менеджмент как система управления

состоит из двух подсистем: управляемой

подсистемы (объекта управления) и

управляющей подсистемы (субъекта

управления).

Объектом

управления

в риск – менеджменте являются риск,

рисковые вложения капитала и

экономические отношения между

хозяйствующими субъектами в процессе

реализации риска. К этим экономическим

отношениям относятся отношения между

страхователем и страховщиком, заемщиком

и кредитором, между предпринимателями

(партнерами, конкурентами) и т.п.

Субъект

управления

в риск – менеджменте – это специальная

группа людей (финансовый менеджер,

специалист по страхованию, аквизитор,

актуарий, андеррайтер и др.), которая

посредством различных приемов и

способов управленческого воздействия

осуществляет целенаправленное

функционирование объекта управления.

Процесс

воздействия субъекта на объект

управления, т.е. сам процесс управления,

может осуществляться только при

условии циркулирлвания определенной

информации между управляющей и

управляемой подсистемами. Процесс

управления независимо от его конкретного

содержания всегда предполагает

получение, передачу, переработку и

использование информации. В риск –

менеджменте получение надежной и

достаточной в данных условиях информации

играет главную роль, так как оно

позволяет принять конкретное решение

по действиям в условиях риска.

Информационное

обеспечение функционирования риск –

менеджмента состоит из разного рода

и вида информации: статистической,

экономической, коммерческой, финансовой

и т. п.

Эта информация включает

осведомленность о вероятности того

или иного страхового случая, страхового

события, наличии и величине спроса на

товары, на капитал, финансовой

устойчивости и платежеспособности

своих клиентов, партнеров, конкурентов,

ценах, курсах и тарифах, в том числе

на услуги страховщиков, об условиях

страхования, о дивидендах и процентах

и т.п.

Тот, кто владеет информацией,

владеет рынком. Многие виды информации

часто составляют предмет коммерческой

тайны. Поэтому отдельные виды информации

могут являться одним из видов

интеллектуальной собственности

(ноу-хау) и вноситься в качестве вклада

в уставный капитал акционерного

общества или товарищества. Менеджер,

обладающий достаточно высокой

квалификацией, всегда старается

получить любую информацию, даже самую

плохую, или какие-то ключевые моменты

такой (молчание – это тоже язык общения)

и использовать их в свою пользу.

Информация собирается по крупицам.

Эти крупицы, собранные воедино, обладают

уже полновесной информационной

ценностью.

Наличие у финансового

менеджера надежной деловой информации

позволяет ему быстро принять финансовые

и коммерческие решения, влияет на

правильность таких решений, что,

естественно, ведет к снижению потерь

и увеличению прибыли. Надлежащее

использование информации при заключении

сделок сводит к минимуму вероятность

финансовых потерь. Любое решение

основывается на информации. Важное

значение имеет качество информации.

Чем более расплывчата информация, тем

неопределеннее решение. Качество

информации должно оцениваться при ее

получении, а не при передаче. Информация

стареет быстро, поэтому ее следует

использовать оперативно.

Хозяйствующий

субъект должен уметь не только собирать

информацию, но также хранить и отыскивать

ее в случае необходимости. В настоящее

время лучшей картотекой для сбора

информации является компьютер –

машина, которая обладает одновременно

и хорошей памятью, и возможностью

(если имеются хорошие программы)

быстрее найти нужную информацию через

свою кодификацию.

Информационная

машина выполняет решения, но не

корректирует их.

Любая неправильная

кодификация повлечет за собой

неправильную классификацию.

Риск

– менеджмент выполняет определенные

функции.

Различают

два типа функций риск – менеджмента:

1)

функции объекта управления;

2)

функции субъекта управления.

К

функциям объекта управления в риск –

менеджменте относится организация:

разрешения

риска;рисковых

вложений капитала;работы

по снижению величины риска;процесса

страхования рисков;экономических

отношений и связей между субъектами

хозяйственного процесса.

К

функциям субъекта управления в риск

– менеджменте относятся:

прогнозирование;

организация;

регулирование;

координация;

стимулирование;

контроль.

Прогнозирование

в риск – менеджменте

представляет собой разработку на

перспективу изменений финансового

состояния объекта в целом и его

различных частей. Прогнозирование –

это предвидение определенного события.

Оно не ставит задачу непосредственно

осуществить на практике разработанные

прогнозы. Особенностью прогнозирования

является также альтернативность в

построении финансовых показателей и

параметров, определяющая разные

варианты развития финансового состояния

объекта управления на основе наметившихся

тенденций. В динамике риска прогнозирование

может осуществляться как на основе

экстраполяции прошлого в будущее с

учетом экспертной оценки тенденции

изменения, так и на основе прямого

предвидения изменений. Эти изменения

могут возникнуть неожиданно. Управление

на основе предвидения этих изменений

требует выработки у менеджера

определенного чутья рыночного механизма

и интуиции, а также применения гибких

экстренных решений.

Организация

в риск – менеджменте

представляет собой объединение людей,

совместно реализующих программу

рискового вложения капитала на основе

определенных правил и процедур. К этим

правилам и процедурам относятся:

создание органов управления, построение

структуры аппарата управления,

установление взаимосвязи между

управленческими подразделениями,

разработка норм, нормативов, методик

и т. п.

Регулирование

в риск – менеджменте представляет

собой воздействие на объект управления,

посредством которого достигается

состояние устойчивости этого объекта

в случае возникновения отклонения от

заданных параметров. Регулирование

охватывает главным образом текущие

мероприятия по устранению возникших

отклонений.

Координация

в риск – менеджменте

представляет собой согласованность

работы всех звеньев системы управления

риском, аппарата управления и

специалистов. Координация обеспечивает

единство отношений объекта управления,

субъекта управления, аппарата управления

и отдельного работника.

Стимулирование

в риск – менеджменте

представляет собой побуждение

финансовых менеджеров и других

специалистов к заинтересованности в

результате своего труда.

Контроль

в риск – менеджменте

представляет собой проверку организации

работы по снижению степени риска.

Посредством контроля собирается

информация о степени выполнения

намеченной программы действия,

доходности рисковых вложений капитала,

соотношении прибыли и риска, на

основании которой вносятся изменения

в финансовые программы, организацию

финансовой работы, организацию риск

– менеджмента. Контроль предполагает

анализ результатов мероприятий по

снижению степени риска.

Риск

– менеджмент можно выделить в

самостоятельную форму предпринимательства.

Как форма предпринимательской

деятельности, риск – менеджмент

означает, что управление риском

представляет собой творческую

деятельность, осуществляемую финансовым

менеджером.

Следовательно, риск –

менеджмент может выступать в качестве

самостоятельности вида профессиональной

деятельности. Этот вид деятельности

выполняют профессиональные институты

специалистов, страховые компании, а

также финансовые менеджеры, менеджеры

по риску, специалисты по страхованию.

Этапы

риск-менеджмента

В

риск-менеджменте принято выделять

несколько ключевых этапов:

Выявить

риск и оценить вероятность его

реализации и масштаба последствий;Разработать

риск-стратегию с целью снижения

вероятности реализации риска и

минимизации возможных негативных

последствий;Выбрать

методы и инструменты управления

выявленным риском;Непосредственное

управление риском;Оценить

достигнутые результаты и скорректировать

риск-стратегию.

Ключевым

этапом риск-менеджмента считается

этап выбора методов и инструментов

управления риском.

Методы

и инструментарии риск-менеджмента

Базовыми

методами риск-менеджмента являются

отказ от риска, снижение, передача и

принятие.

Риск-инструментарий

значительно шире. Он включает

политические, организационные,

правовые, экономические, социальные

инструменты, причем риск-менеджмент

как система допускает возможность

одновременного применения нескольких

методов и инструментов

риск-управления.

Наиболее часто

применяемым инструментом риск-менеджмента

является страхование. Страхование

предполагает передачу ответственности

за возмещение предполагаемого ущерба

сторонней организации (страховой

компании).

Примерами

других инструментов могут быть:

Отказ

от чрезмерно рисковой деятельности

(метод отказа),Профилактика

или диверсификация (метод снижения),Аутсорсинг

затратных рисковых функций (метод

передачи),Формирование

резервов или запасов (метод принятия).

Тема 2. Риск-менеджмент в организации

Первый

план управления рисками был составлен

для компании, занимавшейся строительством

железной дороги в:

@В

США

В

Европе

В

России

В

Японии

Управление

риском в широком смысле этого слова

есть:

@Искусство

и наука об обеспечении успешного

функционирования любой

производственно-хозяйственной единицы

в условиях неопределенности и риска

Процесс

разработки и внедрения программы

уменьшения любых случайно возникающих

убытков фирмы

Процесс

разработки и внедрения программы

снижения издержек

Процесс

разработки и внедрения программы

увеличения объемов производства фирмы

Риск-менеджмент

в узком смысле этого слова — это:

Искусство

и наука об обеспечении успешного

функционирования любой

производственно-хозяйственной единицы

в условиях неопределенности и риска

@Процесс

разработки и внедрения программы

уменьшения любых случайно возникающих

убытков фирмы

Процесс

разработки и внедрения программы

снижения издержек

Процесс

разработки и внедрения программы

увеличения объемов производства фирмы

Субъектом

управления в системе риск-менеджмента

является:

Группа

людей, возглавляющая контроль в

организации

Экономические

отношения между субъектами хозяйственного

процесса

@Специальная

группа людей, которая посредством

различных приемов и способов управления

осуществляет целенаправленное

воздействие на объект управления

Риск

и рисковые вложения капитала

Объектом

управления в системе управления рисками

являются:

Только

рисковые вложения капитала

Только

экономические отношения между субъектами

хозяйственного процесса

Специальная

группа людей, которая посредством

различных приемов и способов управления

осуществляет целенаправленное

воздействие на объект управления

@Риск,

рисковые вложения капитала, экономические

отношения между субъектами хозяйственного

процесса

К

функциям объекта управления в

риск-менеджменте относятся:

1.

Организация процесса страхования

рисков

2.

Организация экономических отношений

и связей между субъектами

хозяйственного

процесса

3.

Работа по снижению рисков и разрешению

рисков

4.

Прогнозирование и регулирование рисков

Выберите

вариант правильного ответа:

1

— 4

1

и 2

2,3

и 4

@1-3

К

функциям субъекта управления в

риск-менеджменте относятся:

Организация

процесса страхования рисков

Организация

экономических отношений и связей между

субъектами хозяйственного процесса

@Прогнозирование,

организация, регулирование, координация,

стимулирование и контроль рисков

Работа

по снижению рисков и разрешению рисков

Функция

координации в риск-менеджменте – это:

Проверка

организации работы по снижению риска

Побуждение

финансовых менеджеров в заинтересованности

своих результатов

Воздействие

на объект управления

@Обеспечение

согласованности работы всех звеньев

системы управления рисками

Главной

целью системы управления рисками

является:

Обеспечение

максимизации прибыли

@Получение

наибольшей прибыли при приемлемом

соотношении прибыли и риска

Обеспечение

бесперебойной работы

Коэффициент

риска – это:

Соотношение

размера собственных финансовых ресурсов

к размеру максимально возможного убытка

Соотношение

размера максимально возможного убытка

к размеру всех

финансовых

ресурсов

@Соотношение

размера максимально возможного убытка

к размеру собственных финансовых

ресурсов

Соотношение

размера максимально возможного убытка

к размеру заемного капитала

Объектом

управления в риск-менеджменте являются:

1.

Риски

2.

Рисковые вложения капитала

3.

Экономические отношения между

хозяйствующими субъектами

Выберите

вариант правильного ответа:

@1,

2 и 3

Только

1 и 3

Только

2 и 3

Коэффициент

страхования определяется:

@Соотношением

суммы страхового взноса к страховой

сумме

Соотношением

страховой суммы к сумме страхового

взноса

Соотношением

суммы страхового взноса к сумме

страхового возмещения

Соотношением

страховой суммы к страховому возмещению

К

свойствам системы управления рисками

относятся:

1.

Системный характер управления рисками

2.

Целостность и комплексность

3.

Способность системы к интеграции новых

элементов

Выберите

вариант правильного ответа:

Только

1 и 2

Только

2 и 3

@1,

2 и 3

Система

управления рисками должна обдать

следующими свойствами:

1.

Системный характер

2.

Сложная структура

3.

Высокая результативность

Выберите

вариант правильного ответа:

Только

1 и 3

Только

2 и 3

@1,

2 и 3

Процесс

управления рисками носит:

Статический

характер

Должен

учитывать только функциональные

ограничения

@Динамический

характер

Должен

учитывать только внутренние ограничения

К

управляющей подсистеме в риск-менеджменте

относится:

Риск

Рисковые

вложения капитала

@Специалист

по страхованию

Экономические

отношения между субъектами хозяйственного

процесса

К

функциям субъекта управления в

риск-менеджменте не относится:

Прогнозирование

Контроль

@Разрешение

риска

Стимулирование

Создание

органов управления в системе

риск-менеджмента относится к функции:

Прогнозирования

Контроля

@Организации

Стимулирования

Из

нижеперечисленного выберите аспект,

не относящийся к свойству

сложной

структуры системы управления рисками:

Многофункциональность

Модульность

@Адекватность

Многоуровневость

Ориентация

на общую оценку совокупности рисков –

это:

@Целостность

Эффективность

Способность

системы к интеграции новых элементов

Такое

свойство системы управления рисками,

как высокая результативность, включает

следующие аспекты:

Многоуровневость,

модульность, многофункциональность

Целостность,

комплексность, способность системы к

интеграции

@Гибкость,

адекватность и эффективность

Ограничение

затрат на мероприятия по управлению

рисками – это:

Внешние

ограничения

@Внутренние

ограничения

То

и другое вместе

Информационные

ограничения

В

управляемую подсистему риск-менеджмента

НЕ входит?

Риск

и рисковые вложения капитала

@Предприниматель

Экономические

отношения между субъектами хозяйственного

процесса

Нет

правильного ответа

Исходным

пунктом системы риск-менеджмента

является:

Оценка

финансовых потерь, связанных с

неопределенностью

@Выявление

возможных рисков для предприятия

Выбор

методов управления рисками

Реализация

мероприятий по снижению потерь

Выберите

ограничения системы управления рисками

на предприятии,

связанные

со спецификой развития рынка:

Законодательные

Институциональные

@Конъюнктурные

Информационные

Выберите

ограничения системы риск-менеджмента

не относящиеся к

внутренним?

@Конъюнктурные

Институциональные

Бюджетные

Если

руководство фирмы предпочитает

минимизировать риск банкротства, то

она выбирает следующий вариант управления

рисками:

Рискованный

или взвешенный

Любой

@Осторожный

или взвешенный

Нет

правильного ответа

Разработка

на перспективу изменений финансового

состояния объекта в системе риск-менеджмента

является функцией:

Планирования

@Прогнозирования

Регулирования

Анализа

К

функциям объекта управления в системе

риск-менеджмента не относится:

Организация

разрешения риска

Организация

рисковых вложений капитала

@Контроль

над уровнем риска

Организация

работы по снижению уровня риска

Функция

субъекта управления в системе

риск-менеджмента, означающая воздействие

на объект управления посредством

которого достигается состояние

устойчивости этого объекта в случае

возникновения отклонений – это:

Организация

Контроль

@Регулирование

Нет

правильного ответа

К

основным правилам принятия решений в

условиях риска относится:

Нельзя

рисковать больше, чем может позволить

заемный капитал

Положительные

решения принимаются при наличии сомнений

@При

наличии серьезных сомнений принимаются

отрицательные решения

Положительные

решения принимаются большинством

голосов

К

числу основных принципов управления

рисками НЕ относится:

При

управлении рисками следует учитывать

внутренние и внешние ограничения

Система

управления рисками является частью

процедур общего менеджмента фирмы

Процесс

управления рисками носит динамический

характер

@Задачи

системы управления рисками совпадают

с задачами фирмы

Система

управления рисками является:

@Относительно

самостоятельной подсистемой общего

менеджмента фирмы

Абсолютно

независимой подсистемой управления

фирмы

Входит

в состав планового отдела

Входит

в состав бухгалтерского отдела

Основной

целью системы управления рисками

является:

Обеспечение

стабильности денежных потоков

Обеспечение

финансовой устойчивости предприятия

Обеспечение

прибыльности операций

@Обеспечение

успешного функционирования фирмы в

условиях неопределенности

Эффективный

риск-менеджмент на большом предприятии

требует:

Отнесения

специалистов по рискам к плановому

отделу

Выделения

самостоятельного подразделения по

рискам

@Отнесения

специалистов по рискам к финансовому

отделу

Отнесения

специалистов по рискам к отделу труда

и зарплаты

Мероприятия,

направленные на уменьшение величины

возможного ущерба, либо снижение

вероятности наступления неблагоприятных

событий –это:

Минимизация

ущерба

Передача

риска

Разделение

риска

@Снижение

риска

Начальным

этапом процесса управления рисками

является:

Выбор

методов воздействия на риск

Выбор

процедур снижения риска

@Анализ

рисков

Аутсорсинг

управления риском – это:

Процесс

разработки и внедрения программы

уменьшения убытков фирмы

Проверка

организации работы по снижению степени

риска

@Передача

системы управления рисками или ее

отдельных функций сторонним организациям

Анализ

работы по снижению рисков

К

внутренним ограничениям фирмы относятся:

1.

Законодательные и конъюнктурные

2.

Институциональные

3.

Бюджетные

4.

Информационные

Выберите

вариант правильного ответа:

Пункты:

1,2,3, 4

Пункты:

1,3, 4

@Пункты:

2,3 и 4

Только

1 и 2

Сложная

структура, как свойство системы

управления рисками включает:

Целостность

и способность к интеграции

Гибкость,

адекватность и эффективность

Организованность,

единство и управляемость

@Многофункциональность,

универсальность, модульность,

многоуровневость

Сохранение

риска, как метод воздействия на риск

предполагает:

@Самострахование

Страхование

Получение

финансовых гарантий

Получение

финансового возмещения

Модульность

системы управления рисками – это:

Способность

бороться с рисками разной природы

Соответствие

реализуемых процедур управления рисками

изменяющимся условиям

Способность

к приспособлению в изменяющихся условиях

@Возможность

использования различных сочетаний

процедур управления риском в различных

ситуациях

Способность

системы риск-менеджмента преодолевать

негативные последствия возникновения

неблагоприятных ситуаций при минимальном

объеме соответствующих ресурсов –

это:

Адекватность

Гибкость

и адаптивность

@Эффективность

Многоуровневость

При

освоении фирмой новой рыночной ниши

она предпочтет вариант

управления

рисками:

Взвешенный

и осторожный

@Рискованный

и взвешенный

Осторожный

Взвешенный

и осторожный

Что

относится к послесобытийным мероприятиям

по управлению рисками?

Страхование

Самострахование

@Получение

средств на ликвидацию убытков в виде

финансовой помощи

Проведение

предупредительных мероприятий по

снижению риска

Программа

по управлению рисками носит по отношению

к основной деятельности фирмы:

@Подчиненный

характер

самостоятельный

характер

Нет

правильного ответа

Система

управления риском и стратегия фирмы:

Независимые

подсистемы

@Оказывают

друг на друга взаимное влияние

управления

рисками никогда не оказывает влияния

на стратегию фирмы

Стратегия

фирмы оказывает влияние на систему

риск-менеджмента

Процесс

воздействия субъекта на объект управления

рисками может осуществляться при

обязательном:

Наличии

высокорисковых операций

Страховании

рисков

@Циркулировании

информации между этими подсистемами

Самостраховании

рисков

Процесс

управления рисками носит динамический

характер и это вытекает из:

Комплексности

и одновременного управления всеми

видами рисков

Высокоспециализированного

характера принятия решений

@Непрерывного

характера принятия решений, касающихся

управления рисками

Нет

правильного ответа

К

достоинствам аутсорсинга относятся:

1.

Возможность экономии на издержках

2.

Получение преимуществ от комплексного

обслуживания

3.

Разделение подверженности риску на

части

Выберите

вариант правильного ответа:

Только

1 и 2

Только

2 и 3

@Пункты:

1,2 и 3

К

этапам управления рисками не относится:

Анализ

рисков

Выбор

методов воздействия на риск

Принятие

решений

@Прогнозирование

ситуации

К

приемам передачи рисков относятся:

Лимитирование

@Страхование

Самострохование

К

приемам снижения рисков относятся:

1.

Лимитирование

2.

Хеджирование

3.

Самострохование

Выберите

вариант правильного ответа:

Только

1 и 2

Только

2 и 3

@Пункты

1, 2 и 3

Механизм,

основанный на резервировании предприятием

части финансовых ресурсов на ликвидацию

последствий проведения рисковых

операций, не связанный с действиями

контрагентов – это:

Диверсификация

@Самострахование

Страхование

Лимитирование

Прием,

используемый в основном для нейтрализации

специфических (несистематических)

рисков портфельных инвестиций – это:

Лимитирование

@Диверсификация

Избежание

рисков

Хеджирование

Передача

риска может осуществляться путем

использования методов:

Исключения

риска

Снижения

риска

Самострахования

риска

@Страхования

риска

К

мерам, осуществляемым при сохранении

риска можно отнести:

Получение

финансовых гарантий

Страхование

@Самострахование

риска

Хеджирование

– это:

@Процесс

использования любых механизмов

уменьшения риска возможных финансовых

потерь

Механизм

сохранения рисков

Механизм

исключения рисков

Распределение

рисков, основанное на их частичном

трансферте партнерам по отдельным

финансовым операциям относят к приемам:

Сохранения

рисков

@Передачи

рисков

Исключения

рисков

Рисковые

вложения капитала – это:

Управляющая

подсистема риск – менеджмента

@Управляемая

подсистема риск – менеджмента

Информационная

подсистема риск – менеджмента

Подсистема

входа риск-менеджмента

Анализ

риска предполагает:

Выявление

риска

Оценку

риска

@Выявление

и оценку риска

Оценка

и контроль риска

Создание

резервных фондов на предприятии

относится к такому методу воздействия

на риск, как:

Снижение

риска

@Сохранение

риска

Передача

риска

Игнорирование

риска

Осуществление

предупредительных организационно –

технических мероприятий на предприятии

относятся к такому методу воздействия

на риск, как:

@Снижение

риска

Сохранение

риска

Передача

риска

Игнорирование

риска

Вписывание

в текст договоров специальных оговорок,

уменьшающих собственную ответственность

при наступлении непредвиденных событий,

относится к такому методу воздействия

на риск, как:

Сохранение

риска

@Передача

риска

Игнорирование

риска

Страхование

риска относится к:

@Дособытийным

мероприятиям по управлению рисками

К

послесобытийным мероприятиям по

управлению рисками

К

отвлекательным мероприятиям по

управлению рисками

К

событийным мероприятиям

К

внешним факторам, определяющим уровень

риска относят:

Технологический

цикл производства продукции

Каналы

сбыта производимой продукции

@Изменение

законодательства, регулирующее

конкуренцию предпринимателей

Организационную

структуру предприятия

Анализ

данных ежеквартальных и годовых

финансовых отчетов является:

Методом

воздействия на риск

Методом

передачи риска

@Методом

выявления риска

Хеджирование

финансовых рисков является:

@Методом

уменьшения возможных финансовых потерь

при наступлении рискового случая

Методом

отказа от риска

Методом

анализа риска

Хеджирование

финансовых рисков осуществления:

@Путем

соответствующих операций с производными

ценными бумагами

Путем

страхования

Путем

создания специальных фондов

Путем

самострахования

Факторы,

влияющие на возможность получения

внутренних рисков:

1.

Изменение законодательства

2.

Условия хранения готовой продукции на

складах

3.

Стихийные природные бедствия

4.

Квалификация персонала А

Выберите

вариант правильного ответа:

Только

1 и 2

@Только

2 и 4

Только

1-3

Только

1,2 и 4

Факторы,

влияющие на возможность появления

внешних рисков:

1.

Изменение законодательства

2.

Условия хранения готовой продукции на

складах

3.

Стихийные природные бедствия

4.

Квалификация персонала

Выберите

вариант правильного ответа:

Только

1 и 2

Только

3 и 4

@Только

1 и 3

Только

1,2 и 4

К

дособытийным мероприятиям по управлению

риском относятся:

1.

Приобретение страховки

2.

Контроль за техникой безопасности

3.

Получение дотаций на ликвидацию ущерба

Выберите

вариант правильного ответа:

@Только

1 и 2

Только

2 и 3

Только

1

К

послесобытийным мероприятиям по

управлению риском относятся:

1.

Приобретение страховки

2.

Контроль за техникой безопасности

3.

Получение дотаций на ликвидацию ущерба

Выберите

вариант правильного ответа:

Только

1 и3

Только

2 и 3

@Только

3

К

послесобытийным мероприятиям по

управлению риском относятся:

@Привлечение

средств из внешних источников (дотации)

Передача

ответственности третьему лицу на

основании договора

Создание

резервного фонда на предприятии

Этап

выявления и анализа риска включает:

Качественный

анализ

Количественный

анализ

@Качественный

и количественный анализ

Только

анализ величины возможного ущерба

Главной

задачей качественного анализа риска

является:

Определение

вероятности наступления рискового

события

@Определение

факторов, влияющих на риск

Определение

размеров возможных убытков

Какой

из методов нейтрализации рисков

заключается в разработке таких мер,

как отказ от осуществления операций,

уровень риска по которым чрезмерно

высок:

Лимитирование

риска

Передача

риска

@Исключение

риска

Хеджирование

Прием,

используемый для нейтрализации

несистематического риска фондового

портфеля – это:

Распределение

риска

@Диверсификация

риска

Передача

риска

Механизм,

основанный на резервировании предприятием

части финансовых ресурсов, позволяющим

преодолевать негативные финансовые

последствия по финансовым операциям,

не связанным с действиями контрагентов,

называется:

Страхование

риска

Распределение

риска

@Самострахование

риска

Диверсификация

риска

Страхование

рисков –

Резервирование

средств на покрытие;

Меры

по снижению рисков;

@Передача

определенных рисков другой компании

Передача

системы управления риском или отдельных

ее функций сторонним организациям

носит название:

Диверсификация

Хеджирование

Распределение

риска

@Аутсорсинг

риска

Какой

из этапов управления риском обеспечивает

обратную связь в системе управления

риском:

Идентификация

и анализ риска

Анализ

альтернативных методов управления

риском

выбранного

метода управления риском

@Мониторинг

результатов и совершенствование системы

управления риском

понятие и функции. Стратегия и тактика риск-менеджмента

В

основе риск-менеджмента лежит

целенаправленный поиск и организация

работы по снижению степени риска,

искусство получения и увеличения дохода

(выигрыша, прибыли) в неопределенной

хозяйственной ситуации.

Конечная

цель риск-менеджмента соответствует

целевой функции предпринимательства.

Она заключается в получении наибольшей

прибыли при оптимальном, приемлемом

для предпринимателя соотношении прибыли

и риска.

Риск-менеджмент

представляет собой систему управления

риском и экономическими, точнее,

финансовыми отношениями, возникающими

в процессе этого управления. Риск-менеджмент

включает в себя стратегию и тактику

управления.

Под

стратегией управленияпонимаются

направление и способ использования

средств для достижения поставленной

цели. Этому способу соответствует

определенный набор правил и ограничений

для принятия решения. Стратегия позволяет

сконцентрировать усилия на вариантах

решения, не противоречащих принятой

стратегии, отбросив все другие варианты.

После достижения поставленной цели

стратегия как направление и средство

ее достижения прекращает свое

существование. Новые цели ставят задачу

разработки новой стратегии.

Тактика— это конкретные методы и приемы для

достижения поставленной цели в конкретных

условиях. Задачей тактики управления

является выбор оптимального решения и

наиболее приемлемых в данной хозяйственной

ситуации методов и приемов управления.

Риск-менеджмент

как система управления состоит из двух

подсистем: управляемой подсистемы

(объекта управления) и управляющей

подсистемы (субъекта управления).

Объектом

управления в риск-менеджментеявляются

риск, рисковые вложения капитала и

экономические отношения между

хозяйствующими субъектами в процессе

реализации риска.

Субъект

управления в риск-менеджменте— это

специальная группа людей (финансовый

менеджер, специалист по страхованию,

аквизитор, актуарий, андеррайтер и др.),

которая посредством различных приемов

и способов управленческого воздействия

осуществляет целенаправленное

функционирование объекта управления.

Риск-менеджмент

выполняет определенные функции. Различают

два типа функций риск-менеджмента:

1)

функции объекта управления;

2)

функции субъекта управления.

К

функциям объекта управления в

риск-менеджменте относится организация:

разрешения риска;

рисковых вложений капитала;

работы по снижению величины риска;

процесса страхования рисков;

экономических отношений и связей между

субъектами хозяйственного процесса.

К

функциям субъекта управления в

риск-менеджменте относятся:

прогнозирование;

организация;

регулирование;

координация;

стимулирование;

контроль.

Прогнозированиев риск-менеджменте представляет собой

разработку на перспективу изменений

финансового состояния объекта в целом

и его различных частей. Прогнозирование

— этопредвидение определенногособытия. Оно не ставит задачу непосредственно

осуществить на практике разработанные

прогнозы. Особенностью прогнозирования

является также альтернативность в

построении финансовых показателей и

параметров, определяющая разные варианты

развития финансового состояния объекта

управления на основе наметившихся

тенденций. В динамике риска прогнозирование

может осуществляться как на основе

экстраполяции прошлого в будущее с

учетом экспертной оценки тенденции

изменения, так и на основе прямого

предвидения изменений. Эти изменения

могут возникнуть неожиданно. Управление

на основе предвидения этих изменений

требует выработки у менеджера определенного

чутья рыночного механизма и интуиции,

а также применения гибких экстренных

решений.

Организацияв риск-менеджменте представляет собойобъединение людей, совместно реализующих

программу рискового вложения капиталана основе определенных правил и процедур.

К этим правилам и процедурам относятся:

создание органов управления, построение

структуры аппарата управления,

установление взаимосвязи между

управленческими подразделениями,

разработка норм, нормативов, методик и

т.п.

Регулирование

в риск-менеджменте представляет собойвоздействие на объект управления,посредством которого достигается

состояние устойчивости этого объекта

в случае возникновения отклонения от

заданных параметров. Регулирование

охватывает главным образом текущие

мероприятия по устранению возникших

отклонений.

Координацияв риск-менеджменте представляет собойсогласованность работы всех звеньев

системы управления риском, аппарата

управления и специалистов.

Координация

обеспечивает единство отношений объекта

управления, субъекта управления, аппарата

управления и отдельного работника.

Стимулированиев риск-менеджменте представляет собойпобуждение финансовых менеджерови других специалистов к заинтересованности

в результате своего труда.

Контрольв риск-менеджменте представляет собойпроверку организации работы по

снижению степени риска. Посредством

контроля собирается информация о степени

выполнения намеченной программы

действия, доходности рисковых вложений

капитала, соотношении прибыли и риска,

на основании которой вносятся изменения

в финансовые программы, организацию

финансовой работы, организацию

риск-менеджмента. Контроль предполагает

анализ результатов мероприятий по

снижению степени риска.

Объект риск-менеджмента

Понятие риск-менеджмента

Определение 1

Риск-менеджмент (англ. risk management) или процесс управления рисками представляет собой процесс принятия и исполнения управленческих решений, которые направлены на минимизацию вероятного возникновения неблагополучного итога и уменьшение возможных потерь при реализации проекта.

Понятие управления рисками, в первую очередь, имеет отношение к случайным убыткам, которые невозможно рассчитывать прямым способом. Те убытки, прогноз, расчет и количественное выражение которых возможны заблаговременно, анализируются не в качестве рисков, а в качестве предвиденных расходов. В этом случае их необходимо учитывать в процессе расчета себестоимости товара во время производства и продаж.

Средствами риск-менеджмента происходит также и оценка неблагоприятных факторов, а также процесс управление ими. В любой предпринимательской деятельности можно и нужно управлять рисками.

Существуют различные виды рисков (инвестиционные, страховые, организационные, финансовые, кредитные и др.), для каждого из которых находят применение различные методы их оценки и управления, направленные, в первую очередь, на планирование возможных рисков и проведение целенаправленных мероприятий их уменьшения.

Главная задача риск-менеджмента — получение компанией максимума своей прибыли от предпринимательской деятельности посредством уменьшения степени рисков. Риск-менеджмент призван обеспечить получение оптимального для предпринимателя отношения прибыли и риска.

Объект риск-менеджмента можно представить в виде самого риска. В зависимости от вида рисков, он может быть представлен в виде капитальных вложений, подверженных риску, и различные экономические отношения субъектов хозяйственной деятельности (например, страховых, кредитных отношений, партнерских отношений сотрудничества) и многое другое. Субъекты риск-менеджмента — люди, которые посредством управленческих методов оказывают воздействие на объект управления.

Чаще всего эта функция выполняется риск-менеджерами, финансовыми советниками, специалистами по страхованию, специалистами по работе с ценными бумагами. Эффективное взаимодействие объекта и субъекта управления рисками может осуществляться при наличии и кругообороте необходимой информации между ними.

Любая деятельность, которую осуществляет предприниматель, подвержена определенным рискам, которые представляют собой возможность появления убытков или потерь.

Процесс воздействия субъекта на объект

Процесс воздействия субъекта на объект управления осуществляется лишь при условии движения определенной информации между управляющей и управляемой подсистемой. Процесс управления, вне зависимости от его содержания, в любом случае предполагает получение, передачу, обработку и применение информации. В риск-менеджменте поиск и получение надежной и достаточной при данных условиях информации занимает основное место, поскольку дает возможность принятия конкретного решения по действиям в рисковых условиях.

Информационное обеспечение функционирования риск-менеджмента включает в себя разного рода и вида информацию: статистическую, экономическую, коммерческую, финансовую и др.

Эта информация включает в себя:

- осведомленность о возможности наступления страховых случаев или событий,

- наличие и величина спроса на продукцию (капитал),

- финансовая устойчивость и платежеспособность клиентов (партнеров, конкурентов),

- цены, курсы и тарифы, в том числе на услуги страховщика,

- условия страхования,

- дивиденды и проценты.

Замечание 1

Полностью избежать рисков невозможно, но каждый управленец должен в процессе заботы о своем деле исследовать возможные отрицательные факторы, влияющие на извлечение прибыли и совершать действия для их минимизации. Риск-менеджмент как раз и представляет собой эту деятельность.

Риск менеджмент в экономике

Риск является одной из финансовых категорий. Финансовый механизм способен воздействовать на тот или иной рисковый объем. Подобное влияние возможно благодаря особым методам финансового менеджмента и специально разработанной стратегии. В целом данные методы и стратегии формируют меры руководства риском или риск-менеджмент.

Риск-менеджмент является неотъемлемым звеном финансового менеджмента. Задача риск — менеджмента заключается в применении особых методов для снижения уровня риска, а также стабилизации финансовой прибыли в сложных хозяйственных ситуациях. Основной задачей риск менеджмента есть обеспечение выручки при наиболее доступном и допустимом уровне риска и прибыли.

Риск-менеджмент является способом координации финансовой и экономической ситуации предприятия, это контроль риска, который возникает в ходе деятельности предприятия.

Риск – менеджмент: стратегия и тактика

Понятие риск — менеджмента подразумевает определенную управленческую стратегию и тактику.

Управленческая стратегия заключается в выборе правильного русла для направления и использования ресурсов с целью получения результата. Стратегическому управлению присущи определенные правила и ограничения при принятии решения. Данный метод сужает круг вариантов решения проблемы, так как условием стратегии является концентрация усилий и исключение излишних вариантов. Если цель достигнута, то стратегическая миссия считается выполненной, методы ее совершения заканчивают действовать за ненадобностью. Для других задач разрабатываются новые стратегии.

Тактика же заключается в применении определенных приемов и маневров в конкретных условиях с целью достижения обусловлено положительного результата. Тактическими приемами считается подбор подходящего решения для конкретной хозяйственной ситуации.

Управленческий процесс

Управленческая структура риск — менеджмента слагается из 2 составных частей:

- Система, которой управляют (объект управления). В риск — менеджменте в роли объекта контроля выступают — риск в виде инвестирования в капитал, экономический риск, рожденный в процессе сотрудничества между субъектами хозяйствования. К подобным финансовым отношениям причисляют страховые (страховщик — страхователь), кредитные (заемщик — кредитор) предпринимательские (партнеры — конкуренты) взаимоотношения.

- Управляющая подсистема. Субъектами контроля выступают союзы людей, занимающихся управлением объекта путем применения всевозможных методов функционального воздействия.

Управленческий процесс создается исключительно при взаимосвязи субъекта и объекта управления и обменом определенной информации между ними. Управленческий процесс всегда подразумевает поиск, обработку, предоставление и применение информации. Информация для риск — менеджмента играет очень важную роль, так как от достоверности информации зависит принятие наиболее правильного решения в условиях рисковой ситуации.

Роль информации в риск — менеджменте

При расчетах риска на предприятиях используется статистическая, финансовая, экономическая и коммерческая информация. Такая осведомленность необходима для просчетов коэффициента вероятности происхождения страхового события или случая, также с помощью коэффициентов риска можно определить величину спроса на производимую продукцию, увеличение (уменьшение) капитальных средств, собственную финансовую стабильность, платежеспособность партнеров и клиентов.

Для просчета определенных рисков предприятие собирает много информации, в том числе и о конкурентах: ценовую политику, тарификацию, затраты на страховое обслуживание, дивиденды и вырученные проценты.

Правила риск — менеджмента

- Не рисковать на суммы, превышающие собственный капитал.

- Учет последствий риска.

- Не рисковать, если риск не рационален.

- Определенное согласие на риск осуществляется только при отсутствии противоречий и сомнений.

- Если есть какое-либо сомнение, то необходимо отказаться от такого метода.

- Право выбора существует всегда, не стоит зацикливаться на определенном решении, стоит рассмотреть другие методы борьбы с риском.

Первый пункт говорит о том, что при расчете риска капитального вложения нужно:

- Рассчитать наибольший размер убытка при реализации этой операции.

- Сравнить максимальный размер убытка с размером предполагаемых капитальных вложений.

- Сравнить объем убытка с размером собственных ресурсов и сделать просчет на предмет разорения и банкротства предприятий.

Величина объема убытка от капитальных вложений может равняться, превышать и быть меньше самого объема капитала. При прямых инвестициях в основном размер убытка приравнивается к объему венчурного капитала.

Второй пункт предполагает учет последствий риска. Работа, по расчету возможной величины убытка, его последствия, вероятности риска и принятии решения об отказе или согласии на риск, взятие рисковой ситуации под свою ответственность — ложиться на плечи риск-менеджера.

Третий пункт наиболее часто напоминает о себе при страховании (передаче риска). В данном варианте передача риска заключается в определении и выборе оптимального варианта соглашения о разнице страховой премии и страховой суммы. Страховая премия — оплата страхового риска, осуществляемая по схеме страхователь — страховщик. Страховая сумма — это определенная денежная сумма, на которую застраховано личное имущество страхователя. Любой вид риска, не может быть удержан с помощью инвестиций, такая операция будет убыточной в случае, если размер убытка больше чем страховой взнос.

Третий пункт наиболее часто напоминает о себе при страховании (передаче риска). В данном варианте передача риска заключается в определении и выборе оптимального варианта соглашения о разнице страховой премии и страховой суммы. Страховая премия — оплата страхового риска, осуществляемая по схеме страхователь — страховщик. Страховая сумма — это определенная денежная сумма, на которую застраховано личное имущество страхователя. Любой вид риска, не может быть удержан с помощью инвестиций, такая операция будет убыточной в случае, если размер убытка больше чем страховой взнос.

Воплощение последующих пунктов подразумевает поиски других вариантов разрешения вопросов, при наличии лишь одного варианта: положительный (отрицательный) ответ.

Суть заключается в том, что риск менеджмент должен быть гибким и логичным. Если анализ показал отсутствие вариантов решения, то следует руководствоваться правилом «в расчете на худшее», то есть отказаться от такого риска.

Функции объектов и субъектов управления риск — менеджмента

Риск-менеджмент как управленческая категория реализовывает такие функции:

- Функции объекта под контролем — к ним принадлежат: устранение риска, рисковых капиталовложений, непосредственное уменьшение размера риска, страхование риска, обеспечение экономических взаимосвязей и налаживание работы с субъектами ведения хозяйственной деятельности.

- Функции субъекта контроля — к ним принадлежит: определенный прогноз, формирование, налаживание, координирование, стимуляция и управление деятельности.

- Прогнозирование. В риск — менеджменте прогнозирование подразумевает работу над финансовым состоянием предприятия, задачей которого есть будущая перспектива. Прогнозирование — это возможность предусмотреть определенные моменты или события, его задачей не является обязательное осуществление разработанных прогнозов.

- Альтернатива в создании неких финансовых показателей — является особенностью прогноза риска. Действующие тенденции могут влиять на ход развития финансового состояния управленческого объекта.

- Динамика риска прогнозирования — создается на базе экстраполяции (распространения тенденций прошлого на будущее) с расчетом оценки порядка изменений и их предвидения. Подобные экстраполяционные перевороты могут появляться внезапно. Менеджер при контроле объекта на базе прогноза ситуаций должен: полагаться на полученные знания о рыночном механизме, интуитивное чутье и способность принятия гибких срочных решений.

В риск — менеджменте организацией называют некое профессиональное объединение, где специалисты совместно воплощают в жизнь программы рисковых капиталовложений на базе установленных процедур и правил. К таким маневрам и процедурам относятся: организация работы управленческих органов, организация контролирующего аппарата, налаживание взаимосвязей между звеньевыми подразделений, создание норм, коэффициентов и методик.

При возникновении на том или ином объекте отклонений ситуации от предусмотренных нормативов, применяется регулирование риска. Регулирование заключается в проведении мероприятий для устранения отклонений.

Методы устранения рисковых ситуаций

Координация — налаженная и согласованная системная работа, которая подразумевает взаимодействие между специалистами и звеньями аппарата регулирования риска. Единство связи между объектами и субъектами управления, аппаратом контролирования — его звеньями и сотрудниками обеспечивает координация.

Стимулирование — является определенным намерением финансовых работников к заинтересованности в результате труда.

Контроль является определенной проверкой работы учреждения для уменьшения риска. В процессе контроля происходит сбор информации об этапе исполнения обусловленной программы, прибыльности рисковых капиталовложений, сравнении дохода и риска от вложений. На основе соотношения доходности и риска разрабатываются и реорганизовываются финансовые программы. Управление необходимо во время анализа воплощаемых методов для уменьшения уровня риска.

Основные этапы устройства риск — менеджмента

В экономическом понятии риск-менеджмент есть структурой управления риском и финансовой ситуаций, возникшей во время данного управления. Как управленческая структура система риск менеджмента слагается из разработки конкретных задач риска и рисковых капиталовложений. Обнаружение допустимости наступления и возможной величины риска, оценка ситуации, выбор стратегии и метода ее реализации, а также способы уменьшения риска, вероятность его регулирования — также включены в задачу управленческого влияния на риск.

Мероприятия риск — менеджмента подразумевают конкретные меры, обращенные на оптимальную совокупность всех составляющих в единой технологии процедуры контроля над риском.

Этапы организации:

Этап 1. Разработка цели риска и рисковых инвестиций. Цель риска — это итог, который нужно принять. Это может быть выручка, выигрыш, доход. Самое большое получение прибыли — есть основной целью рисковых капиталовложений. Любая деятельность, так или иначе связанная с риском, должна быть целенаправленной. Если цель подобной деятельности отсутствует, то нет определенного значения риска. Смысл риска и вложений обязан быть конкретным и сопоставимым с риском и капиталом.

Этап 2. Последующим очень важным элементом при реализации риск — менеджмента выступает получение определенной информации о текущей ситуации в обстановке предприятия. Информация необходима для решения конкретных вопросов. Исследование такого рода информации позволит правильно рассчитать возможность наступления обусловленных событий (например, страховых), а также определить конкретный уровень риска и рассчитать его себестоимость. Управление риском — это точное трактование уровня риска, угрожающего обществу, имуществу, финансовой и хозяйственной деятельности на временной и постоянной основе. Руководству учреждения необходимо знать о настоящей стоимости риска, которому может быть подвержено предприятие.

Этап 3. Ценовое выражение риска и выступает размером фактического убытка организации. Растратами на уменьшение количественного выражения убытков или растраты на возмещение подобных расходных статей — являются действительной стоимостью риска. Правильный анализ настоящей стоимости риска финансовым менеджером допускает наиболее объективно осуществить расчет возможного ущерба и нацелиться на его исключение или уменьшение. На случай невозможности предотвратить убытки, в обязанности финансового менеджера входит обеспечение возмещения убытка.

Этап 4. Собранная информация об окружающей среде, возможности возникновения, уровень тяжести — позволяет разработать рисковые методы капиталовложений и провести анализ прибыльности вложений (методом сопоставления предполагаемой прибыли и размера риска). Подробная информация позволит определиться с правильным выбором стратегии управления и методами уменьшения риска. На информационном этапе риск — менеджмента основная роль отводится менеджеру, его профессиональным качествам.

Во время разработки проекта по снижению риска нужно брать в расчет способность психологически воспринимать рисковые решения. Экстренное принятие решения в условии риска есть психологическим процессом. Наравне со способностью обосновывать решения математическим методом, человек способен проявлять некоторые психологические особенности, такие как агрессия, нерешительность, неуверенность, самостоятельность (и наоборот), экстраверсию и интроверсию.

Один и тот же рисковый случай для каждого человека может разным — восприниматься по-разному. В сфере риск — менеджмента оценка риска и определенный выбор решения напрямую обуславливается чертами характера человека, принимающего решение. Чаще всего рисковых ситуаций избегают руководители консервативного склада, не доверяющие собственной интуиции, не уверенные в профессиональном уровне своих сотрудников.

Неотделимой частью в реализации финансового риск — менеджмента есть распределение мероприятий по выполнению намеченной программы действий или распределение отдельных видов методов реализации мероприятий, а также планирование масштаба и финансовых источников подобных работ, которые должны быть выполнены в установленные сроки.

Особенности стратегий решения управленческих задач

На данном этапе организации важная роль отводится финансовому менеджеру. Сотрудник, занимающийся анализом риска, обязан иметь такие права: право выбора, и право ответственности. Право выбора означает полномочия для принятия решения, нужного для достижения разработанной цели рискового капиталовложения. Решение принимается индивидуально менеджером по риску. Коллективное усмотрение в риск — менеджменте недопустимо, так как специализация работы менеджера по риску предполагает большую ответственность. На случай, если решение принималось коллективно, полную ответственность за принятое решение несет исключительно риск-менеджер. При этом коллективное решение за счет различных психологических качеств коллег будет субъективным, более объективное решение примет подготовленный специалист.

В тоже время допускается создание группы людей для управления риском (сектор страхования, сектор инвестирования, отдел рисковых капиталовложений). Группы людей способны принять решение коллективом, и решение по удельному весу голосов за тот или иной риск. Все же принятие окончательного решения, как и ответственность за него, берет один человек. В данном случае ответственность выступает как гарантия заинтересованности в правильном выборе решения задачи.

Во время выбора стратегии и метода управления риском зачастую используется определенный стереотип, который образовался за счет полученных знаний, навыков и опыта работ менеджера в процессе работы. Подобный автоматизм позволяет риск — менеджеру оперативно работать в повторяющихся типовых ситуациях. Если возникает ситуация, с которой риск менеджер еще не сталкивался, то следует вместо стереотипных решений искать наиболее оптимальный вариант рисковых решений.

Решение управленческих задач может быть различных видов, поэтому по статистике риск-менеджмент обладает большим количеством вариантов разрешения проблем. Много вариантность риск менеджмента возникла благодаря объединению стандартных и неординарных финансовых манипуляций, гибкости и не повторности данных методов работы в определенной хозяйственной ситуации. Главным элементом четкой работы риск — менеджмента есть определенная постановка задачи, которая должна соответствовать экономическим интересам управленческого объекта.

Риск-менеджмент очень динамичен, его эффективность зависима от скорости реакции на колебание рыночных условий, экономической и финансовой стабильности объекта. Основой базы риск менеджмента должна быть стандартизация приемов устранения риска, скомбинированная со способностью эффективно иррационально оценивать сложившуюся ситуацию и способность находить приемлемый вариант выхода из ситуации.

Сегодня менеджмент и управление рисками является обязательным элементом финансовой системы любого крупного предприятия в условиях конкурентной борьбы и нестабильной экономической ситуации государства.