Виды экономического планирования: Виды экономического планирования – 9 принципов экономического планирования деятельности производства

Виды экономического планирования

Основные положения

Определение 1

Экономическое планирование — это комплекс работ, в который входит разработка и установка системы определенных показателей, которые отображают уровень развития предприятия как в количественном, так и в качественном виде.

Реализовывается экономическое планирование руководством организации с привлечением профильного отдела. Также это может быть не внутренний отдел в компании, а сторонняя организация, которая специализируется на экономическом планировании для предприятий разного размера. То есть экономическое планирование необходимо как для крупного, так и для малого бизнеса. Такая надобность оправдывается тем, что показатели системы развития задают траекторию для будущего роста предприятия. Без этих показателей нельзя определить точки в бизнесе, которые нуждаются в развитии. Экономическое планирование в академической науке делится на несколько видов.

Основные виды экономического планирования по срокам

Замечание 1

Основным критерием классификации экономического планирования для предприятий является срок, выражающийся в эквиваленте времени. То есть планирование в компании всегда начинается с выбора временного промежутка, в период которого будут реализованы запланированные меры по развитию бизнеса.

Экономическая теория выделяет следующие виды планирования: перспективное и текущее.

Текущее планирование в экономике — это планирование основаннное на показателях развития за текущий год, или же за последний год работы.

В производственном сегменте текущее планирование делится на следующие виды:

- заводское;

- бригадное;

- цеховое.

Такая классификация экономического планирования текущего вида позволяет иметь и отображать точные цифры по конкретным процессам на предприятии. Это позволяет получать точную картину экономической обстановки в компании.

Перспективное планирование в экономике, в свою очередь, делится на следующие виды:

- долгосрочное;

- среднесрочное.

Долгосрочное планирование может отображать множество целей, которые должны быть достигнуты и реализованы в работе на предприятии.

Оперативно-производственное планирование

Отдельным видом является оперативно производственное планирование, которое имеет свои составляющие. Оно делится на календарное и оперативное. А календарное, в свою очередь, все равно переходит в оперативное. Так как один вид экономического планирования переходит в другой на определенной стадии процесса.

Оперативно производственное планирование всегда затрагивает план развития фирмы текущего года. Именно этот вид планирования разделяет год на более короткие отрезки времени, которыми являются сутки и месяцы. Показатели экономической деятельности за эти промежутки времени в комплексе образовывают результаты годового планирования.

Комплексный план развития фирмы

В основе экономического планирования на предприятии лежит комплексный план, который отображает показатели всех видов планирования. Комплексный план основывается на процессе прогнозирования. Составлять прогнозы предполагаемого экономического развития можно лишь на основании данных, которые получены ранее.

Перспективное планирование также называется стратегическим планированием, так как в его основе лежит стратегия, разработанная на базе прогнозов, которые сформированы по результатам деятельности предприятия за прошлый период.

При среднесрочном виде экономического планирования составляется стратегический план развития компании на пять лет. А при долгосрочном виде экономического планирования на предприятии составляется план на десять или пятнадцать лет.

Лекция 1 Роль и значение планирования в экономике. Планирование на предприятии: конспект лекций

Лекция 1 Роль и значение планирования в экономике

1.1. Сущность и функции рыночного планирования

Планирование как общее понятие – это процесс моделирования вариантов развития объекта (явления) на определенный период, оценки, сравнения, выбора и разработки промежуточных и конечных показателей реализации плана.

Как справедливо отметил профессор Токийского университета Сабуро Окито, автор плана удвоения национального дохода Японии, «любое крупное преобразование должно быть тщательно подготовлено, т. е. ему должна предшествовать разработка плана или программы преобразований». Это положение можно отнести к любому уровню управления народным хозяйством – к национальной экономике в целом, отрасли, предприятию, фирме, организации.

Экономическое планирование на предприятии – это способ моделирования развития предприятия, показателей среды его деятельности: производства и поставок продукции, потребления и использования ресурсов, рынка продукции и цен, затрат и результатов, денежных потоков и эффективности функционирования.

Результат планирования – оформленный и утвержденный руководством предприятия план.

План – это разработанный на определенный период процесс реализации мероприятия (вида деятельности, технологии, развития предприятия), включающий его цели, содержание и показатели.

Планирование на предприятии подчинено целевым установкам (ориентирам), которые наряду с конечной целью максимального извлечения прибыли включают и другие, например:

• увеличение объема и улучшение структуры продаж;

• повышение эффективности выпускаемой продукции, ее номенклатуры и ассортимента;

• повышение технического уровня производственных фондов и технологических процессов;

• снижение негативного влияния предприятия на окружающую среду и ликвидация его последствий;

• улучшение структуры капитала;

• улучшение оплаты труда и повышение его эффективности;

• повышение эффективности использования природных и материальных ресурсов и т. д.

Таким образом, сущность планирования заключается в научном обосновании предстоящих экономических целей развития и форм хозяйственной деятельности; выборе наилучших способов их осуществления на основе наиболее полного выявления требуемых рынком видов, объемов и сроков выпуска товаров, выполнения работ и оказания услуг и установления таких показателей их производства, распределения и потребления, которые при полном использовании ограниченных производственных ресурсов могут привести к достижению ожидаемых в будущем качественных и количественных результатов.

О важности функции планирования в фирмах в западной литературе по бизнесу приводится такое утверждение: «Планирование – не самое главное, планирование – это все».

Процесс планирования проходит обычно несколько стадий (этапов). Принято выделять четыре основных этапа планирования: разработка общих целей, определение конкретных задач, выбор основных путей и средств их достижения, контроль за их исполнением.

1.2. Планирование как функция управления предприятием

Планирование внутрифирменной деятельности является на предприятии важной функцией управления производством. Применяемая в современном менеджменте классификация общих управленческих функций была впервые сформулирована его основателями Ф. Тейлором, А. Файолем, Г. Эмерсоном и дополнена многими зарубежными и отечественными учеными. Она представляет собой систему организационно-управленческих функций, каждая из которых непосредственно относится к плановой деятельности всех фирм и предприятий: обоснование цели, формирование стратегии, планирование работы, проектирование операций, организация процессов, координация работ, мотивирование деятельности, контроль за ходом работ, оценка результатов, корректировка цели, изменение планов и т. п.

Рыночное планирование как целенаправленная внутрихозяйственная деятельность позволяет рассматривать одновременно множество взаимосвязанных экономических, социальных, организационных, инвестиционных, управленческих и других проблем как единую целостную систему. Поэтому планирование на предприятии служит основой организации и управления производством, является нормативной базой для выработки и принятия рациональных организационных и управленческих решений.

План является руководством к действию, к исполнению. Он используется для утверждения предпринимательской идеи, ее перспективности, для обоснования финансового оздоровления предприятия и реальности возврата полученных кредитов с целью пополнения оборотных средств. Причем план необходим не только крупным и средним, но и малым предприятиям.

Руководители предприятия должны учитывать, что планирование – это экономический метод управления, выступающий как основное средство использования экономических законов в процессе хозяйствования. Планирование базируется на данных прошлого, но стремится определить и контролировать развитие предприятия в перспективе.

1.3. Виды и содержание внутрифирменного планирования

Внутрифирменное планирование позволяет соединять в общей экономической системе взаимные интересы государства, отдельных предприятий, корпораций или фирм и домашних хозяйств.

Между внутрихозяйственным планированием и государственным регулированием существует механизм экономического взаимодействия, основанный на свободных рыночных отношениях, равновесии спроса и предложения. На взаимодействии спроса и предложения построена не только система рыночного саморегулирования, но и теория планирования экономического развития, в том числе и на уровне предприятий (фирм).

Таким образом, планирование на предприятии является важнейшей составной частью свободной рыночной системы, ее основным саморегулятором. Взаимодействуя на микроуровне с такими экономическими науками, как маркетинг, организация производства, управление предприятием и многими другими, внутрипроизводственное планирование позволяет находить ответы на фундаментальные вопросы рыночной экономики. Это главные вопросы современного рынка, определяющие в сущности основное содержание внутрихозяйственного планирования и всей рыночной экономики в целом; они заключаются в следующем:

1. Какую продукцию, товары или услуги следует производить на предприятии?

2. Сколько продукции выгодно предприятию производить и какие экономические ресурсы следует использовать?

3. Как эту продукцию надо производить, какую технологию применять и как организовать производство?

4. Кто будет потреблять производимую продукцию, по каким ценам ее можно продавать?

5. Как предприятие может приспособиться к рынку и как оно будет адаптироваться к внутренним и внешним изменениям рынка?

Из этих фундаментальных вопросов, поставленных перед рыночной экономикой, вытекает, что основным объектом внутрихозяйственного планирования на предприятиях служит взаимосвязанная система планово-экономических показателей, характеризующих процесс производства, распределения и потребления товаров и ресурсов.

В отечественной хозяйственной практике всегда было принято выделять два основных вида внутрифирменного планирования: технико-экономическое и оперативно-производственное.

Технико-экономическое планирование предусматривает разработку целостной системы показателей развития техники и экономики предприятия в их единстве и взаимозависимости как по месту, так и по времени действия. В ходе данного этапа планирования обосновываются оптимальные объемы производства, выбираются необходимые производственные ресурсы, устанавливаются рациональные нормы их использования, определяются конечные финансово-экономические показатели и т. п.

Оперативно-производственное планирование представляет собой последующее развитие и завершение технико-экономических планов предприятия. На данном этапе планирования устанавливаются текущие производственные задания отдельным цехам, участкам и рабочим местам, осуществляются разнообразные организационно-управленческие воздействия с целью корректировки процесса производства и т. п.

В ходе внутрифирменного планирования и в процессе выполнения плановых показателей возникает необходимость не только оценки правильного выбора основной цели развития того или иного подразделения предприятия, но и степени достижения запланированной цели. Однако стратегические и оперативные цели могут быть различными как на разных предприятиях, так и на одном и том же предприятии в разные периоды развития. В зависимости от вида и величины предприятия, его места и роли на рынке, состава и профессионализма персонала и других конкретных факторов внутрифирменное планирование выполняет различные функции. К важнейшим функциям внутрифирменного планирования относятся:

1. План как экономический прогноз . Руководство предприятия независимо от его вида и назначения должно знать, какие объемы производства и экономические результаты оно может запланировать на предстоящий период деятельности. При этом одни группы специалистов предусматривают минимальные планы, другие – завышенные показатели. К тому же во многих случаях необходимо знать, какие экономические ресурсы, в каких количествах и когда понадобятся предприятию. Иными словами, всякий план как предстоящий прогноз должен быть соответствующим образом обоснован.

2. План как основа контроля деятельности . По мере выполнения запланированных показателей предприятие должно регистрировать полученные фактические результаты. Сравнивая фактические показатели с запланированными, можно осуществлять текущий бюджетный контроль. При этом необходимо уделять внимание не столько анализу самих фактов отклонения показателей, сколько установлению причин полученных отклонений. Подобный контроль может свидетельствовать как о неудовлетворительной работе того или иного подразделения предприятия, так и о необоснованности исходных плановых показателей. В том и в другом случае экономисты-менеджеры должны быть заинтересованы в получении объективной информации и принятии правильных оперативных решений по улучшению работы персонала и по корректировке планов.

3. План как средство управления фирмой . План предприятия представляет собой выраженную в стоимостном измерении программу действий персонала в области закупок ресурсов, производства и продажи товаров, приема и расстановки персонала и т. д. В этой программе должна быть обеспечена соответствующая временная и функциональная координация работы разных категорий персонала и подразделений предприятия. Показатели выполнения плана служат основанием для принятия управленческих решений.

4. План как основа выработки стратегии и целей фирмы . Разработка плана на следующий очередной период производится обычно до начала нового планового года. Новый план должен создаваться на основе постановки новых целей развития предприятия с учетом хода выполнения текущих планов. Степень выполнения нынешнего плана в большинстве случаев может служить ориентиром для принятия на будущий год новых повышенных или пониженных плановых показателей. В то же время не исключается возможность оптимизации или сбалансированности основных разделов нового плана предприятия.

1.4. Оценка качества разрабатываемых планов

Для оценки качества планов необходимо иметь систему показателей, характеризующих их реальность и напряженность, обоснованность и оптимальность, степень точности и уровень риска и т. д.

Реальность планов означает возможность их осуществления в ближайший отрезок времени. Критерий реальности планов может быть установлен на основе анализа действительного положения хозяйства и возможностей его стихийного развития, с одной стороны, и анализа имеющихся объективных средств воздействия на этот ход развития, с другой. Реальность планов является выражением желательных результатов хозяйственного строительства в пределах имеющихся возможностей их достижения. В конечном счете, первым признаком реальности планов может служить уровень их фактического выполнения в конкретных внешних и внутренних условиях.

Важным оценочным показателем качества разрабатываемых на предприятии планов служит уровень их напряженности . Данный показатель является универсальным и может применяться для оценки качества планов на всех этапах их существования. Напряженность планов служит одной из основных характеристик степени рационального использования планируемых экономических ресурсов в процессе производства продукции и услуг. В общем виде коэффициент напряженности планов можно определить путем сравнения соответствующих показателей с установленной мерой или существующим эталоном. В качестве подобного эталонного норматива или стандарта могут выступать научно обоснованные или оптимальные плановые показатели. Тогда коэффициент напряженности планов будет выражен соотношением установленных плановых и действующих нормативных показателей:

Данный текст является ознакомительным фрагментом.

Читать книгу целиком

Поделитесь на страничке

Следующая глава >

Методы экономического планирования

Классификация

Экономическая наука выделяет несколько методов и видов развития для предприятий. Методы планирования входят в основу механизма осуществления хозяйственной деятельности. То есть от выбора метода зависит результат не только планирования на фирме, но и развитие компании.

Академическая теория выделяет следующие методики планирования:

- балансовый;

- экономически-математический;

- расчетно-аналитический;

- программно-целевой;

- графический;

- аналитический.

Замечание 1

Обратите внимание, что эти же методы могут быть использованы и в планировании на государственном уровне.

Каждый из методов имеет свои особенности и правила.

Балансовый метод и расчетно-аналитическая методика

Методика охватывает ресурсные потребности и возможности, которые позволяют их реализовать. В рамках балансового метода затрагивают соотношение производственной мощности и программы предприятия. То есть балансовый метод планирования работает с такими ресурсами как: оборудование, рабочее время, финансы и другие. При балансовом методе экономического планирования происходит расчет всех потребностей, которые есть у предприятия на текущий момент, а также подсчет ресурсов, за счет которых можно реализовать данные потребности.

Расчетно-аналитический метод имеет применение, когда необходимо использовать индикаторы анализа и плана по деятельности предприятия. При рассматриваемой методике подробно рассматривается динамика, на основании которой можно сделать прогнозы о будущем прогрессивном развитии компании. В рамках данной методики разрабатывается базисный уровень (перспективное состояние). Далее такой уровень сопоставляют с потребностями плана компании. В идеале, если эти индикаторы либо совпадают, либо базисный уровень является выше.

Экономико-математический метод и графоаналитический метод

Данная методика выявляет зависимость индикаторов друг от друга. То есть при помощи экономико-математического метода можно четко определить какие показатели деятельности предприятия от каких факторов зависят и на какие влияют. Это позволяет не только скорректировать прямые ресурсы, но и оказать влияние на косвенные ресурсы компании, так как одни показатели зависят от других, а экономико-математический метод планирования позволяет определить как места зависимости, так и степень зависимости.

В процессе реализации экономико-математического метода происходит составление нескольких планов развития для компании. Далее происходит сравнительный процесс экономической документации и выявляется оптимальный план, при котором предприятия способно выполнить поставленные задачи.

Еще одним методом экономического планирования является графоаналитический метод. В его основе лежат графические средства, которые позволяют отображать аналитические показатели по деятельности предприятия. Отображать количественную зависимость индикаторов лучше всего в виде графиков. Графоаналитический метод имеет разновидность, которой является сетевой метод. Параллельное исполнение работ можно отобразить при помощи графиков и сетей.

Программно-целевая методика

Последней методологией экономического планирования выступает программно-целевая. В границах этой методики можно создать план в форме определенной программы, которая будет отображать комплекс конкретных мероприятий и задач компании. Основным преимуществом данного метода является факт того, что целью задачи является результат. То есть при помощи программно-целевого метода можно отобразить конкретные результаты деятельности компании по разным задачам и мероприятиям, которые содержатся в плане развития.

Лекция 7. Планирование хозяйственной деятельности предприятия Методы и виды планирования

Планирование

— это разработка и установление

руководством предприятия системы

количественных и качественных показателей

его развития, в которых определяются

темпы, пропорции и тенденции развития

данного предприятия как в текущем

периоде, так и на перспективу.

Планирование

является центральным звеном хозяйственного

механизма управления и регулирования

производства.

Планирование,

административное управление и контроль

за деятельностью предприятия

в зарубежной практике определяют одним

понятием «менеджмент».

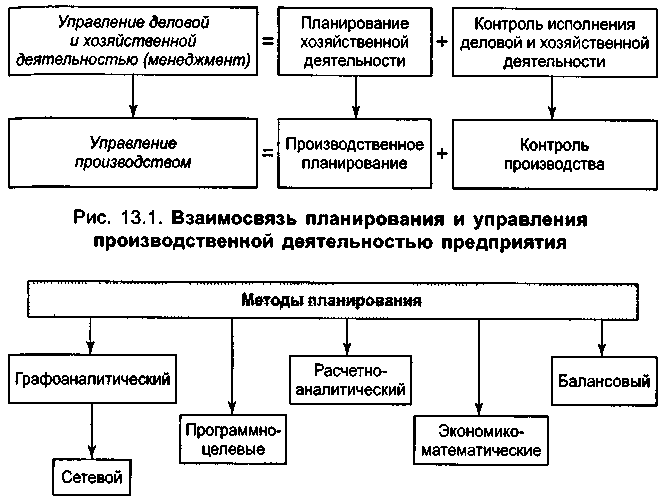

Взаимосвязь

планирования и управления можно

представить в виде схемы (рис.1).

|

Рис. 2. Методы |

Существует

несколько методов планирования:

балансовый;

расчетно-аналитический;

экономико-математические;

графоаналитический;

программно-целевые

(рис. 2).

Балансовый

метод

планирования обеспечивает установление

связей между потребностями в

ресурсах и источниками их покрытия, а

также между разделами плана.

Например,

балансовый метод увязывает производственную

программу с производственной мощностью

предприятия, трудоемкость производственной

программы — с численностью работающих.

На предприятии составляются балансы

производственной мощности, рабочего

времени, материальный, энергетический,

финансовый и др.

Расчетно-аналитический

метод

используется для расчета показателей

плана, анализа их динамики и факторов,

обеспечивающих необходимый количественный

уровень. В

рамках этого метода определяется

базисный уровень основных показателей

плана и их изменения в плановом периоде

за счет количественного влияния основных

факторов, рассчитываются индексы

изменения плановых показателей по

сравнению с базисным уровнем.

Экономико-математические

методы

позволяют разработать экономические

модели зависимости показателей на

основе выявления изменения их

количественных параметров по сравнению

с основными факторами, подготовить

несколько вариантов плана и выбрать

оптимальный.

Графоаналитический

метод

дает возможность представить результаты

экономического анализа графическими

средствами.

С помощью графиков выявляется

количественная зависимость между

сопряженными показателями, например,

между темпами изменения фондоотдачи,

фондовооруженности и производительности

труда.

Сетевой метод

является разновидностью графоаналитического.

С помощью

сетевых графиков моделируется

параллельное выполнение работ в

пространстве и времени по сложным

объектам (например, реконструкция цеха,

разработка и освоение новой техники и

др.).

Программно-целевые

методы

позволяют составлять план в виде

программы, т.е. комплекса задач и

мероприятий, объединенных одной целью

и приуроченных к определенным срокам.

Характерная

черта программы — ее нацеленность на

достижение конечных результатов.

Стержнем программы

является генеральная цель, конкретизируемая

в ряде подцелей и задач.

Цели достигаются

конкретными исполнителями, которые

наделяются необходимыми ресурсами.

На основе ранжирования

целей (генеральная цель — стратегические

и тактические цели — программы работ)

составляется граф типа «дерево

целей» —

исходная база для формирования системы

показателей программы и организационной

структуры управления ею.

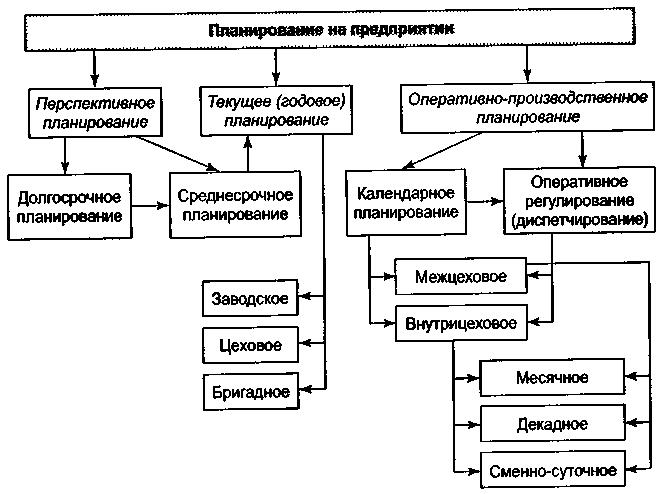

По срокам

различают

следующие

виды

планирования:

|

Рис. 3. Виды |

Перспективное

планирование

основывается на прогнозировании. С

его помощью прогнозируются перспективная

потребность в новых видах продукции,

товарная и сбытовая стратегия предприятия

по различным рынкам сбыта и т.д.

Перспективное планирование традиционно

подразделяется на долгосрочное (10-15

лет) и среднесрочное (3-5 лет) планирование.

Долгосрочный

план имеет

программно-целевой характер. В нем

формулируется экономическая стратегия

деятельности предприятия на длительный

период с учетом расширения границ

действующих рынков сбыта и освоения

новых. Число показателей в плане

ограниченно. Цели

и задачи перспективного долгосрочного

плана конкретизируются в среднесрочном

плане. Объектами

среднесрочного планирования являются

организационная структура, производственные

мощности, капитальные вложения,

потребности в финансовых средствах,

исследования и разработки, доля рынка

и т.п. В настоящее время сроки исполнения

(разработки) планов не имеют обязательного

характера, и ряд предприятий разрабатывают

долгосрочные планы сроком на 5 лет,

среднесрочные — на 2-3 года.

Текущее (годовое)

планирование разрабатывается в разрезе

среднесрочного плана и уточняет его

показатели. Структура и показатели

годового планирования различаются в

зависимости от объекта и подразделяются

на заводские, цеховые и бригадные.

Основные разделы и показатели годового

плана представлены в табл. 1.

Таблица 1

Основные разделы

и показатели годового плана

Разделы плана | Показатели плана |

1. План производства и реализации | Номенклатура, ассортимент, товарная |

2. План технического развития и | Удельный |

3. План по инвестициям и капитальному | Размеры капитальных вложений в эффективность капиталовложений |

4. Материально-техническое обеспечение | Объем |

5. Труд, персонал и заработная плата | Производительность труда, численность персонала, фонд |

6. Себестоимость, прибыль | Смета затрат, себестоимость |

7. Финансовый план | Баланс доходов и расходов, налоги, платежи |

8. Фонды экономического | Сметы |

9. Охрана окружающей | Капиталовложения в природоохранные мероприятия, |

10. Социальное развитие | Уровень |

11. Вне | Размер |

Оперативно-производственное

планирование

уточняет задания текущего годового

плана на более короткие отрезки времени

(месяц, декада, смена, час) и по отдельным

производственным подразделениям

(цех, участок, бригада, рабочее место).

Такой план служит

средством обеспечения ритмичного

выпуска продукции и равномерной

работы предприятия и доводит плановые

задания до непосредственных исполнителей

(рабочих).

Оперативно-производственное

планирование подразделяется на

межцеховое,

внутрицеховое и диспетчирование.

Завершающим этапом заводского

оперативно-производственного планирования

является сменно-суточное

планирование.

В целом перспективное,

текущее и оперативно-производственное

планирование взаимосвязаны и образуют

единую систему. Основные параметры

и показатели по видам планирования

представлены в табл 2.

Таблица 2

Основные параметры

и показатели планирования

Основные параметры (показатели) | Долгосрочное планирование | Среднесрочное планирование | Текущее планирование | Оперативно- производственное планирование |

Номенклатура | Наименование продукта (услуг) | Перечень важнейшей номенклатуры продукции | Перечень всей номенклатуры продукции | Детальный перечень всей номенклатуры продукции |

Сумма затрат | Ориентировочная подлежащая уточнению сумма затрат (в рублях) | Сумма расходования ресурсов по видам | Сумма расходования ресурсов по видам и номенклатуре выпускаемой продукции | Подетальные и пооперационные нормы расходования ресурсов по |

Сроки исполнения | Ориентировочные сроки исполнения | Календарные сроки исполнения | Точно установленные сроки исполнения | Почасовые и суточные графики исполнения |

Ответственные исполнители | Ответственные исполнители (без указания соисполнителей) | Ответственные исполнители и соисполнители по этапам и видам работ | Подробный перечень исполнителей по продукции | Подетальное распределение работ среди исполнителей |

Эффективность | Эффективность (достижение цели, | Превышение дохода над расходами | Сумма чистого дохода | Своевременность и полнота выполнения плана по номенклатуре продукции |

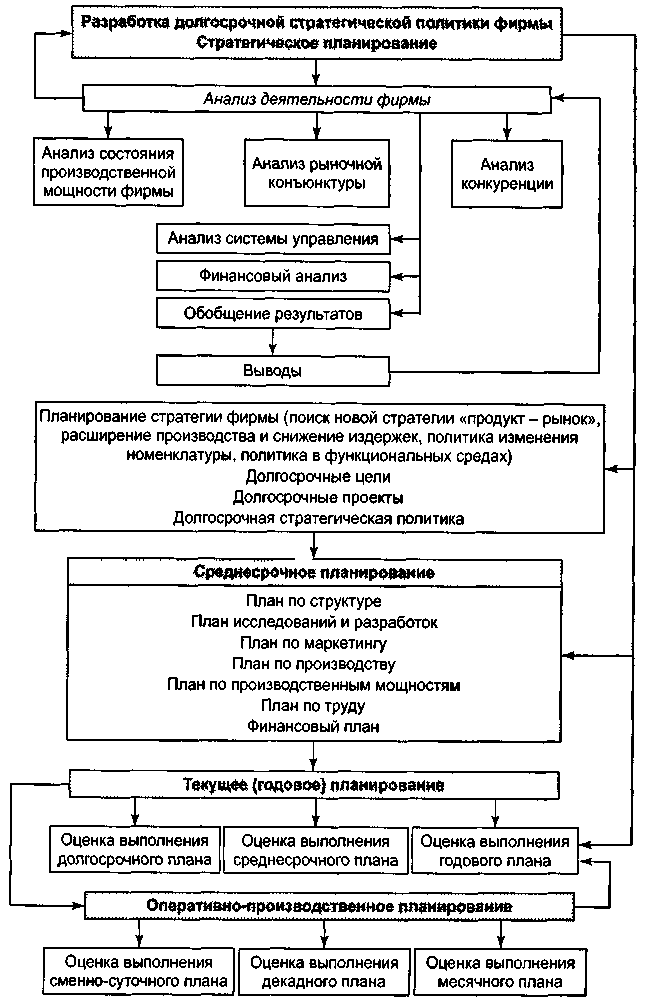

Упрощенная процедура

разработки комплексного плана фирмы

включает следующие основные элементы

(рис. 4).

|

Рис 4 Процедура |

Имеются различные

признаки

классификации планирования по видам,

срокам, формам и другим признакам.

С точки зрения

обязательности принятия и выполнения

плановых заданий

оно подразделяется на директивное

и индикат

ивное планирование.

Директивное

планирование

характеризуется обязательным принятием

и выполнением плановых заданий,

установленных вышестоящей организацией

для подчиненных ей предприятий.

Директивное

планирование пронизывало все уровни

системы социалистического

централизованного планирования

(предприятия, отрасли, регионы, экономику

в целом), сковывало инициативу предприятий.

В рыночной экономике

директивное планирование используется

на уровне предприятий при разработке

их текущих планов.

Индикативное

планирование

— это форма государственного регулирования

производства через регулирование цен

и тарифов, ставок налогов, банковских

процентных ставок за кредит, минимального

уровня заработной платы и других

показателей.

Задания индикативного

плана называются индикаторами.

Индикаторы

— это параметры, характеризующие

состояние и направления развития

экономики, выработанные органами

государственного управления.

В составе

индикативного плана могут быть и

обязательные задания, но их число весьма

ограничено.

Поэтому в целом

план носит

направляющий, рекомендательный характер.

Применительно к

предприятиям (организациям) индикативное

планирование чаще

применяется при разработке перспективных

планов.

Необходимо

различать:

перспективное

планирование;прогнозирование;

стратегическое

планирование;тактическое

планирование;бизнес-планирование,

которые взаимосвязаны,

образуют

единую систему

и в то же время выполняют

различные функции и могут применяться

самостоятельно.

Как уже отмечалось

выше, перспективное

планирование основано на прогнозировании.

Прогнозирование

является

базисом, фундаментом перспективного

планирования и в отличие от него основано

на предвидении, построенном на

экономико-математическом, вероятностном

и в то же время научно обоснованном

анализе перспектив развития предприятия

в обозримом будущем.

Стратегическое

планирование

ставит перспективные цели и вырабатывает

средства их достижения, определяет

основные направления развития

предприятия (организации) и, что особенно

важно, формирует

миссию предприятия, направленную на

реализацию его общей цели.

Миссия детализирует статус предприятия

(организации) и обеспечивает направления

и ориентиры для определения целей и

стратегий на различных уровнях развития.

Тактическое

планирование

в отличие от перспективного и

стратегического планирования

охватывает краткосрочный

и среднесрочный периоды

и направлено на реализацию выполнения

этих планов, которые конкретизируются

в комплексных планов социально-экономического

развития предприятия.

Бизнес-планирование

является разновидностью

технико-экономического планирования,

однако в условиях рыночной экономики

его функции значительно расширились и

оно стало

самостоятельным видом планирования.

Существуют и другие

классификации форм и видов планирования.

Так, по классификации Р.Л. Акоффа, широко

используемой в зарубежной науке и

практике, планирование бывает:

• реактивным

— базируется на анализе и экстраполяции

прошлого опыта снизу вверх;

• инактивным

— ориентируется на существующее

положение предприятия для выживания и

стабилизации бизнеса;

• преактивным

(упреждающим) —

основано на прогнозах с учетом будущих

изменений и осуществляется на предприятиях

сверху вниз путем оптимизации решений;

• интерактивным

— заключается

в проектировании будущего с учетом

взаимодействия прошлого, настоящего и

будущего, направленном на повышение

эффективности развития предприятия

и качества жизни людей.

Отметим, что

планирование на предприятии (фирме)

является важнейшим элементом рыночной

системы, ее базисом и регулятором.