Выход из долговой ямы план действий: Выход из долговой ямы. План действий – Выход из долговой ямы. План действий —

Выход из долговой ямы. План действий

Автор статьи: Алексей Сало, создатель Family

В редакцию нашего журнала постоянно приходят письма с просьбой помочь выбраться из долгов и кредитов, в которые люди забрались уже по самое горло. Данная статья, надеемся, поможет Вам выпутаться из самых глубоких долговых ям. Директор софтверной компании по управлению личными финансами Sanuel, Алексей Сало, поделится с Вами информацией о том, как победить долги.

Вместо предисловия.

Я не буду говорить общие фразы о том, насколько опасно пользоваться кредитными карточками, бездумно/импульсивно брать потребительские кредиты, поддерживать всеми силами свой статус, залезая в долги. Нет. Вместо этого я постараюсь дать Вам список практических советов, как изменить Вашу ситуацию к лучшему.

Как бы там ни было, выход из долговой ямы – не самое увлекательное занятие. Если Вы на самом деле находитесь в отчаянном положении, будьте готовы пожертвовать многим. Прежде всего, давайте посмотрим, как вести себя, находясь в таком положении.

Главные ошибки утопающих в долгах.

1. Взнос минимального платежа. Банк с большим удовольствием подсадит вас на удочку «минимальных платежей». Оплачивая только минимум, Вы можете всю жизнь платить ему деньги за взятый однажды кредит. Вы должны понимать, что банку выгодно, чтобы вы постоянно вносили минимальные платежи по своим кредитам. К примеру, если он у Вас составляет $8 000, и Вы вносите только минимальный платеж ежемесячно, вам потребуется 25 лет и 7 мес., чтобы полностью выплатить долг. Выплачивая кредит таким способом, Вы заплатите $15 432, что практически в два раза превышает первоначальную сумму.

Постарайтесь всеми силами выплачивать, как можно больше. Если Ваш ежемесячный платеж составляет $40, платите $80 и больше. Если Вы не можете позволить себе этого, тогда читайте дальше.

2. Выплата мелких долгов. Если у Вас слишком много кредитов и долгов, то первая ошибка, которую вы можете сделать – это погасить вначале все мелкие долги, чтобы их стало меньше. Такие действия легко объяснимы. Человек не в силах держать в голове много информации. Очень трудно управлять всеми долгами и кредитам, если их количество достаточно большое. Поэтому вы стараетесь сократить информацию к минимуму, так Вам будет легче психологически (что лучше – иметь один большой кредит, или 20 долгов и кредитов, хоть и маленьких?..).

Но, гораздо правильнее поступить следующим образом. Во-первых, всю информацию о Ваших долгах, кредитах и вообще всех деньгах перенести с головы в компьютер. Можно для этого использовать Family 2008 (если Вы находитесь в больших финансовых проблемах, то денег для покупки подобного продукта у Вас попросту нет — в таком случае пишите на

). Как только Вы записали всю свою ситуацию в программу, Вам станет гораздо легче управлять как своими долгами, так и своими финансами вообще.

Второе, что нужно сделать – определить те долги и кредиты, проценты по которым самые высокие и бросить все силы на их погашения, оставив все остальные небольшие долги и кредиты (сколько бы их ни было – компьютер в состоянии запомнить все). Если процентные условия по всем долгам практически одинаковые, тогда постарайтесь расправиться с самыми маленькими долгами – это может послужить хорошей мотивацией и поможет справиться с большими долгами.

3. Просьба увеличить кредитный лимит. Это не выход из положения. Увеличив лимит, Вы оттягиваете время расплаты, при этом зарываясь в долговую яму все глубже.

4. Консолидация долгов. В принципе, консолидация долгов – это очень даже неплохой шаг. Т.е. Вы идете к кредитору с просьбой «заменить» ряд Ваших долгов (долги по кредитным карточкам, потребительские кредиты и пр.) на один большой кредит, плюс, увеличить срок погашения. Таким образом, у Вас появляется возможность платить меньше каждый месяц, а значит, есть шансы выбраться из кредитной ямы. Но, данный пункт стоит под четверым номером в списке ошибок, почему? Дело в том, что у нас, в отличии от запада, есть только такое понятие как рефинансирование кредитов – выдача нового кредита на погашение старого безо всяких скидок и преференций. Применяется рефинансирование в основном к долгосрочным кредитам (ипотека, например). И имеет смысл оно только, если Вы брали ипотечный кредит достаточно давно, в те времена, когда банки выдавали кредиты под сказочно высокие проценты, вроде ставок 18% годовых в валюте.

Запомните, сам процесс рефинансирования не бесплатен. Вам нужно будет заплатить разные взносы, услуги и пр. Таким образом, если «старый» и «новый» кредиты отличаются на доли процента (или несколько процентов), тогда весь труд, в конце концов, может оказаться бесполезным. Поэтому следует обращать пристальное внимание на все комиссии, как первого, так и второго банка, иначе Ваше решение перекредитоваться будет Вашей очередной ошибкой.

План выхода из финансового кризиса.

1. Запастись доверием кредиторов. Первое правило при финансовом кризисе (к примеру, когда Ваш долг не покрыть и годовой зарплатой, а проценты по кредитам превысили Ваши ежемесячные заработки) – не скрывайтесь от кредиторов. Рано, или поздно это приведет Вас к очень плачевной ситуации. Вам в любом случае не удастся избежать расплаты. Кредитор – это человек, прежде всего. Придите к своему кредитору (например, в банк) и расскажите все как есть, ничего не скрывая. Скажите, что у Вас сейчас очень большие финансовые проблемы, но Вы не намерены их избегать, и хотите вернуть все деньги. Пообщайтесь и придумайте самый оптимальный план выхода из проблем. Но, давайте знать кредитору о себе, о том, что вы осведомлены своим положением и стараетесь его исправить. Идите первыми к кредитору.

Важно помнить вот еще что. Ваш кредитор сам заинтересован в переговорах с вами. Ему НЕ выгодно забирать «силой» свои деньги у Вас, так как при таком развитии сценария он потеряет часть своих денег (кредитору придется оплачивать услуги коллекторской компании). По этому кредитор не заинтересован идти на крайние меры. Он открыт к общению с Вами. Помните это, и первым делом поговорите с ним.

2. Навести порядок в финансах. Если до этого момента у Вас был полный бардак с финансами (о чем красноречиво свидетельствует Ваша текущая ситуация), то пришло время навести там порядок. Задача на первый месяц – записать на бумаге, или компьютере свою настоящую финансовую ситуацию. Запишите все – Вашу наличность, безналичные деньги, все кредиты и долги. Также весь месяц ведите учет расходов и доходов, чтобы точно узнать, на что уходят деньги.

Второй месяц. Проанализировав свою финансовую жизнь за месяц, займитесь составлением бюджета. Запишите все источники доходов. Запишите все расходы на следующий месяц (основываясь на статистике, полученной за первый месяц работы с программой). И придерживайтесь бюджета, как бы тяжело Вам ни было.

Выполнив хотя бы эти два условия, Вы наведете порядок в своих финансах и сможете спланировать погашение своих кредитов. Если Вы выберите в качестве инструмента Family 2008, тогда в любой момент времени Вы сможете одним щелчком мыши посмотреть текущую ситуацию, ожидающие Вас расходы и платежи по кредитам, составить план выхода из догов. Имя всю информацию под рукой можно начинать думать о том, где взять дополнительные деньги и как их лучше всего распределить (основываясь на информации, почерпнутой из этой статьи). Иначе, даже если у Вас и появится лишняя копейка – она попросту затеряется в полном финансовом бардаке. Вы будете хаотично решать, куда вложить эти деньги, какую сумму направить на погашение того, или иного кредита. В конце концов, Вы просто можете сделать необдуманный расход, копнув тем самым еще глубже свою долговую яму. Не думайте, что Вы не способны на такое – Вы уже в яме.

Кроме того, было бы совершенно не лишним сообщить о Ваших действиях Вашему кредитору – он увидит, что Вы реально работаете над своей проблемой. Конечно, я говорю только о тех случаях, когда у Вас настоящий кризис, а не один долг по кредитной карточке на сумму в $100-$500.

3. Увеличить доход. Речь не идет о ситуации, когда у Вас есть свой бизнес. В этом случае все понятно. Ниже мы поговорим о том, где взять дополнительные деньги, когда Вы ежемесячно получаете одну и ту же сумму в качестве заработной платы.

Достаем деньги для покрытия долгов.

Когда Вы на практике дошли до этого пункта – у Вас уже далеко не самая плохая ситуация. Я бы сравнил эту ситуацию с дальней поездкой. Представьте, что Вам необходимо поехать на своем автомобиле куда-то далеко. От Вашего автомобиля осталось только одно название. Он требует бензина, как огромный грузовик, едет со скоростью 40 км/час, при длительной поездке этот автомобиль просто развалится на запчасти. К тому же у Вас совершенно нет бензина, а если Вы и достаете периодически несколько литров – это пустая трата денег. Это Ваша ситуация до выполнения всех рекомендаций. Снова представьте ту же ситуацию, только теперь у Вас хороший, полностью исправный, быстрый и надежный автомобиль. Теперь необходимо только залить бензин и через какое-то время – Вы у цели.

Суть этого сравнения в том, что не имеет смысла зарабатывать больше денег до тех пор, пока Вы не наведете порядок в своих финансах. Если Вы находитесь в кризисной ситуации – любой доход может загнать Вас в еще больший тупик. Прежде всего, необходимо знать, что делать с деньгами, а также ввести в свою жизнь управление финансами.

Если Вы прислушались ко всем советам, приведенным в этой статье, давайте посмотрим, где же достать деньги:

1. Правильно попросите повышения на работе. Не просите поднять зарплату – ни один начальник не любит подобного разговора. Скорее всего, Вы всего лишь упадете в глазах своего директора. Вместо этого, спросите у начальника – можете ли Вы сделать что-то, чтобы привело к увеличению зарплаты. Такой подход только поднимет Ваш статус. Узнайте, можете ли Вы сделать какую-то работу, или взять на себя большие обязанности, что повлечет за собой повышение.

2. Напишите статью. Да, я знаю, что Вы никогда не писали статьи, а в школе Ваши сочинения писал Вам отец (по крайней мере, так было со мной). Но, писать сочинение на заданную тему и писать статью на любимую тему – два разных понятия. На самом деле, есть множество журналов, которым Ваша информация будет интересна. Журналам постоянно не хватает авторов. Если Вы плохо пишите – поступите так, как сделал в свое время я. Напишите полсотни-сотню статей на тему, которая Вам нравится (будь-то автомобили, садоводство, дети и семья, религия и пр.). Читайте все свои статьи, давайте прочитать их жене/мужу, брату/сестре, другу, коллеге по работе и просите жесткой критики. После каждой статьи принимайте во внимание замечания и пишите еще раз (о чем-то другом). Пишите по вечерам, по ночам – чем быстрее Вы получите «опыт», тем лучше. Теперь напишите статью примерно на 10 тыс. символов и отправляйте в редакцию выбранного Вами журнала (на каждом сайте есть электронный адрес редакции журнала). Не волнуйтесь – Ваша статья как минимум пройдет коррекцию лит. редактора. Кроме того, можете вначале написать в редакцию и спросить, интересует ли их какая-то конкретная тема, или лучше предложить свою. Одним словом, статья – это быстрый доход, который может быть направлен на погашение процентов по кредитам.

3. Продайте «члена семьи». Однажды я смотрел соц. опрос на тему, что для Вас значит телевизор. Я был поражен, когда один человек сказал, что в их семье телевизор – это такой же член семьи, как и ребенок, муж, или жена. Так вот, продав такого «члена семьи» Вы не только заработаете деньги, но и обретете массу свободного времени, свободу от агрессивной рекламы через телепередачи и различные шоу. Возможно, у Вас еще есть совершенно ненужные вещи (как телевизор), о продажи которых Вы почему-то не задумывались?

4. Возьмите денег в долг. Одна только мысль о новом долге вызывает у Вас дрожь. Но, это очень мудрое решение – покрыть кредит с высоким процентом кредитом с более низкими процентами и лучшими условиями. Хотя, этот совет касается даже более не кредита, а долга. Возьмите денег в долг у семьи, близких друзей. Но, помните, что вернуть им деньги – гораздо важнее, чем вернуть деньги банку, так как в противном случае Вы можете пошатнуть Ваши отношения. И еще один повод для размышления. Взяв денег в долг без процентов у семьи, Вы поступаете не совсем справедливо по отношению к ним. Так как деньги постоянно теряют свою ценность, и Ваша семья получит уже не ту сумму, которую давала Вам.

На будущее. Или, когда кошмар позади.

1. Забудьте о кредитах. Но, если все-таки желание испытать острые ощущения снова вернется к Вам, запомните одну вещь – старайтесь удерживать свои долги на максимальном уровне равном 15% от Вашего годового дохода (этот максимум, лучше – меньше). Т.е. если за год Вы зарабатываете $9 000, сумма Ваших кредитов не должна превышать $1 350 никогда.

2. Внимательно следите за всеми комиссиями. Я не говорю об овердрафте, или других штрафах. Сегодня банки пошли дальше. Вы решили выбросить свою кредитку? Подождите – возможно, в договоре у Вас указан штраф за долгое отсутствие активности по карте…

Тема кредитов и долгов на этой статье не исчерпывается. На страницах нашего Интернет-журнала мы еще не раз напишем интересные материалы о том, как выбраться из долгов, какие техники и методики использовать, и о многом другом. Оставайтесь с нами!

Выход из долговой ямы. План действий —

В редакцию нашего журнала постоянно приходят письма с просьбой помочь выбраться из долгов и кредитов, в которые люди забрались уже по самое горло. Данная статья, надеемся, поможет Вам выпутаться из самых глубоких долговых ям. Директор софтверной компании по управлению личными финансами Sanuel, Алексей Сало, поделится с Вами информацией о том, как победить долги.

Вместо предисловия.

Я не буду говорить общие фразы о том, насколько опасно пользоваться кредитными карточками, бездумно/импульсивно брать потребительские кредиты, поддерживать всеми силами свой статус, залезая в долги. Нет. Вместо этого я постараюсь дать Вам список практических советов, как изменить Вашу ситуацию к лучшему.

Как бы там ни было, выход из долговой ямы — не самое увлекательное занятие. Если Вы на самом деле находитесь в отчаянном положении, будьте готовы пожертвовать многим. Прежде всего, давайте посмотрим, как вести себя, находясь в таком положении.

Главные ошибки утопающих в долгах.

1. Взнос минимального платежа. Банк с большим удовольствием подсадит вас на удочку «минимальных платежей». Оплачивая только минимум, Вы можете всю жизнь платить ему деньги за взятый однажды кредит. Вы должны понимать, что банку выгодно, чтобы вы постоянно вносили минимальные платежи по своим кредитам. К примеру, если он у Вас составляет $8 000, и Вы вносите только минимальный платеж ежемесячно, вам потребуется 25 лет и 7 мес., чтобы полностью выплатить долг. Выплачивая кредит таким способом, Вы заплатите $15 432, что практически в два раза превышает первоначальную сумму.

Постарайтесь всеми силами выплачивать, как можно больше. Если Ваш ежемесячный платеж составляет $40, платите $80 и больше. Если Вы не можете позволить себе этого, тогда читайте дальше.

2. Выплата мелких долгов. Если у Вас слишком много кредитов и долгов, то первая ошибка, которую вы можете сделать — это погасить вначале все мелкие долги, чтобы их стало меньше. Такие действия легко объяснимы. Человек не в силах держать в голове много информации. Очень трудно управлять всеми долгами и кредитам, если их количество достаточно большое. Поэтому вы стараетесь сократить информацию к минимуму, так Вам будет легче психологически (что лучше — иметь один большой кредит, или 20 долгов и кредитов, хоть и маленьких?..).

Но, гораздо правильнее поступить следующим образом. Во-первых, всю информацию о Ваших долгах, кредитах и вообще всех деньгах перенести с головы в компьютер. Можно для этого использовать Family 2008 (если Вы находитесь в больших финансовых проблемах, то денег для покупки подобного продукта у Вас попросту нет — в таком случае пишите на [email protected]). Как только Вы записали всю свою ситуацию в программу, Вам станет гораздо легче управлять как своими долгами, так и своими финансами вообще.

Второе, что нужно сделать — определить те долги и кредиты, проценты по которым самые высокие и бросить все силы на их погашения, оставив все остальные небольшие долги и кредиты (сколько бы их ни было — компьютер в состоянии запомнить все). Если процентные условия по всем долгам практически одинаковые, тогда постарайтесь расправиться с самыми маленькими долгами — это может послужить хорошей мотивацией и поможет справиться с большими долгами.

3. Просьба увеличить кредитный лимит. Это не выход из положения. Увеличив лимит, Вы оттягиваете время расплаты, при этом зарываясь в долговую яму все глубже.

4. Консолидация долгов. В принципе, консолидация долгов — это очень даже неплохой шаг. Т.е. Вы идете к кредитору с просьбой «заменить» ряд Ваших долгов (долги по кредитным карточкам, потребительские кредиты и пр.) на один большой кредит, плюс, увеличить срок погашения. Таким образом, у Вас появляется возможность платить меньше каждый месяц, а значит, есть шансы выбраться из кредитной ямы. Но, данный пункт стоит под четверым номером в списке ошибок, почему? Дело в том, что у нас, в отличии от запада, есть только такое понятие как рефинансирование кредитов — выдача нового кредита на погашение старого безо всяких скидок и преференций. Применяется рефинансирование в основном к долгосрочным кредитам (ипотека, например). И имеет смысл оно только, если Вы брали ипотечный кредит достаточно давно, в те времена, когда банки выдавали кредиты под сказочно высокие проценты, вроде ставок 18% годовых в валюте.

Запомните, сам процесс рефинансирования не бесплатен. Вам нужно будет заплатить разные взносы, услуги и пр. Таким образом, если «старый» и «новый» кредиты отличаются на доли процента (или несколько процентов), тогда весь труд, в конце концов, может оказаться бесполезным. Поэтому следует обращать пристальное внимание на все комиссии, как первого, так и второго банка, иначе Ваше решение перекредитоваться будет Вашей очередной ошибкой.

План выхода из финансового кризиса.

1. Запастись доверием кредиторов. Первое правило при финансовом кризисе (к примеру, когда Ваш долг не покрыть и годовой зарплатой, а проценты по кредитам превысили Ваши ежемесячные заработки) — не скрывайтесь от кредиторов. Рано, или поздно это приведет Вас к очень плачевной ситуации. Вам в любом случае не удастся избежать расплаты. Кредитор — это человек, прежде всего. Придите к своему кредитору (например, в банк) и расскажите все как есть, ничего не скрывая. Скажите, что у Вас сейчас очень большие финансовые проблемы, но Вы не намерены их избегать, и хотите вернуть все деньги. Пообщайтесь и придумайте самый оптимальный план выхода из проблем. Но, давайте знать кредитору о себе, о том, что вы осведомлены своим положением и стараетесь его исправить. Идите первыми к кредитору.

Важно помнить вот еще что. Ваш кредитор сам заинтересован в переговорах с вами. Ему НЕ выгодно забирать «силой» свои деньги у Вас, так как при таком развитии сценария он потеряет часть своих денег (кредитору придется оплачивать услуги коллекторской компании). По этому кредитор не заинтересован идти на крайние меры. Он открыт к общению с Вами. Помните это, и первым делом поговорите с ним.

2. Навести порядок в финансах. Если до этого момента у Вас был полный бардак с финансами (о чем красноречиво свидетельствует Ваша текущая ситуация), то пришло время навести там порядок. Задача на первый месяц — записать на бумаге, или компьютере свою настоящую финансовую ситуацию. Запишите все — Вашу наличность, безналичные деньги, все кредиты и долги. Также весь месяц ведите учет расходов и доходов, чтобы точно узнать, на что уходят деньги.

Второй месяц. Проанализировав свою финансовую жизнь за месяц, займитесь составлением бюджета. Запишите все источники доходов. Запишите все расходы на следующий месяц (основываясь на статистике, полученной за первый месяц работы с программой). И придерживайтесь бюджета, как бы тяжело Вам ни было.

Выполнив хотя бы эти два условия, Вы наведете порядок в своих финансах и сможете спланировать погашение своих кредитов. Если Вы выберите в качестве инструмента Family 2008, тогда в любой момент времени Вы сможете одним щелчком мыши посмотреть текущую ситуацию, ожидающие Вас расходы и платежи по кредитам, составить план выхода из догов. Имя всю информацию под рукой можно начинать думать о том, где взять дополнительные деньги и как их лучше всего распределить (основываясь на информации, почерпнутой из этой статьи). Иначе, даже если у Вас и появится лишняя копейка — она попросту затеряется в полном финансовом бардаке. Вы будете хаотично решать, куда вложить эти деньги, какую сумму направить на погашение того, или иного кредита. В конце концов, Вы просто можете сделать необдуманный расход, копнув тем самым еще глубже свою долговую яму. Не думайте, что Вы не способны на такое — Вы уже в яме.

Кроме того, было бы совершенно не лишним сообщить о Ваших действиях Вашему кредитору — он увидит, что Вы реально работаете над своей проблемой. Конечно, я говорю только о тех случаях, когда у Вас настоящий кризис, а не один долг по кредитной карточке на сумму в $100-$500.

3. Увеличить доход. Речь не идет о ситуации, когда у Вас есть свой бизнес. В этом случае все понятно. Ниже мы поговорим о том, где взять дополнительные деньги, когда Вы ежемесячно получаете одну и ту же сумму в качестве заработной платы.

Достаем деньги для покрытия долгов.

Когда Вы на практике дошли до этого пункта — у Вас уже далеко не самая плохая ситуация. Я бы сравнил эту ситуацию с дальней поездкой. Представьте, что Вам необходимо поехать на своем автомобиле куда-то далеко. От Вашего автомобиля осталось только одно название. Он требует бензина, как огромный грузовик, едет со скоростью 40 км/час, при длительной поездке этот автомобиль просто развалится на запчасти. К тому же у Вас совершенно нет бензина, а если Вы и достаете периодически несколько литров — это пустая трата денег. Это Ваша ситуация до выполнения всех рекомендаций. Снова представьте ту же ситуацию, только теперь у Вас хороший, полностью исправный, быстрый и надежный автомобиль. Теперь необходимо только залить бензин и через какое-то время — Вы у цели.

Суть этого сравнения в том, что не имеет смысла зарабатывать больше денег до тех пор, пока Вы не наведете порядок в своих финансах. Если Вы находитесь в кризисной ситуации — любой доход может загнать Вас в еще больший тупик. Прежде всего, необходимо знать, что делать с деньгами, а также ввести в свою жизнь управление финансами.

Если Вы прислушались ко всем советам, приведенным в этой статье, давайте посмотрим, где же достать деньги:

1. Правильно попросите повышения на работе. Не просите поднять зарплату — ни один начальник не любит подобного разговора. Скорее всего, Вы всего лишь упадете в глазах своего директора. Вместо этого, спросите у начальника — можете ли Вы сделать что-то, чтобы привело к увеличению зарплаты. Такой подход только поднимет Ваш статус. Узнайте, можете ли Вы сделать какую-то работу, или взять на себя большие обязанности, что повлечет за собой повышение.

2. Напишите статью. Да, я знаю, что Вы никогда не писали статьи, а в школе Ваши сочинения писал Вам отец (по крайней мере, так было со мной). Но, писать сочинение на заданную тему и писать статью на любимую тему — два разных понятия. На самом деле, есть множество журналов, которым Ваша информация будет интересна. Журналам постоянно не хватает авторов. Если Вы плохо пишите — поступите так, как сделал в свое время я. Напишите полсотни-сотню статей на тему, которая Вам нравится (будь-то автомобили, садоводство, дети и семья, религия и пр.). Читайте все свои статьи, давайте прочитать их жене/мужу, брату/сестре, другу, коллеге по работе и просите жесткой критики. После каждой статьи принимайте во внимание замечания и пишите еще раз (о чем-то другом). Пишите по вечерам, по ночам — чем быстрее Вы получите «опыт», тем лучше. Теперь напишите статью примерно на 10 тыс. символов и отправляйте в редакцию выбранного Вами журнала (на каждом сайте есть электронный адрес редакции журнала). Не волнуйтесь — Ваша статья как минимум пройдет коррекцию лит. редактора. Кроме того, можете вначале написать в редакцию и спросить, интересует ли их какая-то конкретная тема, или лучше предложить свою. Одним словом, статья — это быстрый доход, который может быть направлен на погашение процентов по кредитам.

3. Продайте «члена семьи». Однажды я смотрел соц. опрос на тему, что для Вас значит телевизор. Я был поражен, когда один человек сказал, что в их семье телевизор — это такой же член семьи, как и ребенок, муж, или жена. Так вот, продав такого «члена семьи» Вы не только заработаете деньги, но и обретете массу свободного времени, свободу от агрессивной рекламы через телепередачи и различные шоу. Возможно, у Вас еще есть совершенно ненужные вещи (как телевизор), о продажи которых Вы почему-то не задумывались?

4. Возьмите денег в долг. Одна только мысль о новом долге вызывает у Вас дрожь. Но, это очень мудрое решение — покрыть кредит с высоким процентом кредитом с более низкими процентами и лучшими условиями. Хотя, этот совет касается даже более не кредита, а долга. Возьмите денег в долг у семьи, близких друзей. Но, помните, что вернуть им деньги — гораздо важнее, чем вернуть деньги банку, так как в противном случае Вы можете пошатнуть Ваши отношения. И еще один повод для размышления. Взяв денег в долг без процентов у семьи, Вы поступаете не совсем справедливо по отношению к ним. Так как деньги постоянно теряют свою ценность, и Ваша семья получит уже не ту сумму, которую давала Вам.

На будущее. Или, когда кошмар позади.

1. Забудьте о кредитах. Но, если все-таки желание испытать острые ощущения снова вернется к Вам, запомните одну вещь — старайтесь удерживать свои долги на максимальном уровне равном 15% от Вашего годового дохода (этот максимум, лучше — меньше). Т.е. если за год Вы зарабатываете $9 000, сумма Ваших кредитов не должна превышать $1 350 никогда.

2. Внимательно следите за всеми комиссиями. Я не говорю об овердрафте, или других штрафах. Сегодня банки пошли дальше. Вы решили выбросить свою кредитку? Подождите — возможно, в договоре у Вас указан штраф за долгое отсутствие активности по карте…

Тема кредитов и долгов на этой статье не исчерпывается. На страницах нашего Интернет-журнала мы еще не раз напишем интересные материалы о том, как выбраться из долгов, какие техники и методики использовать, и о многом другом. Оставайтесь с нами!

Алексей Сало

Подписывайтесь на наш канал в Telegram

Please enable JavaScript to view the comments powered by Disqus.

Выход из долговой/кредитной ямы. План действий.

?

LiveJournal

Find more

- Communities

- RSS Reader

- Shop

- Help

Login

- Login

CREATE BLOG

Join

English

(en)

- English (en)

- Русский (ru)

- Українська (uk)

- Français (fr)

- Português (pt)

- español (es)

- Deutsch (de)

- Italiano (it)

- Беларуская (be)

Как выйти из долговой ямы: 10 практических советов

Ощущение долга небывало тяготит каждого человека. Даже деликатные напоминания о том, что пора бы расплатиться, заставляют нервничать. В конце концов, накопившиеся долги по кредитам, приводят к судебному разбирательству, а это никого не радует.

В этой статье дам действенные советы выхода из долговой ямы, следуя которым, вы, наконец, почувствуете себя свободными.

Рассмотрим хоть не повсеместную ситуацию, но часто встречающуюся: пара кредитов в разных банках, мелкие (или крупные) долги знакомым, куча необходимостей и желаний, а вот зарплаты не хватает, даже на элементарные вещи.

Как выходить из положения:

- Определитесь с общим размером задолженности. Подбейте всю сумму, которую предстоит отдавать, причем, как по долговым распискам, так и по устным договоренностям. Стоит оценить сложившуюся ситуацию объективно и знать, к чему стоит быть готовым. Точное знание суммы долга, позволит трезво признать сложившийся факт – придется затянуть поясок. Так как многие люди, даже зная о разрастании задолженностей, продолжают себя тешить надеждами, вроде «авось прорвусь!». Никаких авось. Только трезвый расчет.

- Контролируйте затраты. Прямо с завтрашнего дня, начинайте строгий учет расходов. Фиксируйте их на бумаге. Не стоит это делать путем простого записывания цифр. Четко аргументируйте собственные затраты сами для себя. Каждый вечер просматривайте запись и делайте выводы, что было оправданными расходами, а что – следованием импульсивным желаниям. Ведь если нет денег, значит, они тратятся. Разберитесь, на что именно.

- Экономьте. Просмотрели записи и поняли, без чего можно обойтись, тогда начинайте обходиться без этого. Если не проходите мимо магазина косметики, без очередной бутылочки средства, обходите десятой дорогой. Набираете в супермаркете столько еды, что половину приходится выбрасывать, то отправляйте за покупками мужа со списком. Хочется новые джинсы? Может и старенькие еще пригодны. Вот расплатитесь по кредитам, и обязательно купите.

- Не скрывайтесь от кредиторов. Будь операторы банка, которые звонят напомнить об истекающих сроках или подруга Маша, у которой заняли пару сотен до зарплаты. Объясните подруге Маше, что вы отдадите ей долг, извинитесь, если это уместно, скажите, что имеете непредвиденные трудности с которыми планируете вскоре разобраться. От банка, конечно, извинениями не отделаться. Тут необходимы действия.

- Составьте четкий план выхода из кризиса. Расчертите себе на бумаге, как, с кем и когда будете рассчитываться. Первоочередно, стоит выйти из кредитной задолженности, которая сопровождается наибольшими процентами. Так даже получится сэкономить личные средства. Затем, расплатитесь по мелким долгам, затем оплачивайте те займы, которые остались.

- Честный разговор с представителем банка раскрывает перед вами новые горизонты. Кредит могут реструктуризировать, разбив на более мелкие части и продлив срок оплаты или даже снизить процентную ставку. Для этого, стоит прийти в банк, и сказать: «Платить готова, но сумму не потяну, помогите, пожалуйста». Часто банки идут на встречу должникам, ведь им нужно вернуть собственные деньги, а судебные разбирательства не устраивают никого.

- Не усугубляйте ситуацию. Постарайтесь впредь обойтись без займов. В ваших интересах перестать брать взаймы в будущем, прекратить это делать сейчас. Даже у родителей, чтобы оплатить коммунальные счета. Трудности проходят и долги тоже. Если сил больше нет, просто отдохните, а затем садитесь думать и принимать решения на свежую голову.

- Соблюдайте осторожность. Некоторые банки иногда делают предложение рефинансировать долг — взять кредит у них для погашения предыдущего, а затем по нему рассчитываться. Идея кажется неплохой, но внимательно изучите условия займа. Часто такие программы рефинансирования предполагают новые кредиты под гораздо большие проценты.

- Оцените собственные доходы. Что делать, если зарплата настолько мала, что средств не хватает даже на еду, а уж тем более, рассчитываться по долгам. Ситуация непростая, но также решаемая. Стоит повысить уровень собственного дохода. Начните с разговора с начальством и попробуйте, с помощью разумных аргументов, убедить в том, что достойны большего оклада. Если не вышло, то попробуем следующий пункт.

- Попросите дополнительную работу или задания, которые дадут дополнительный заработок. Не отказывайтесь от сверхурочного рабочего времени, ведь иногда его оплачивают по двойному тарифу. Найдите еще одну работу, если позволяет ситуация. Продать старый бабушкин диван или результаты собственного творческого увлечения тоже не плохая идея и хоть какое-то движение вперед.

Долги и кредиты – это тяжело, но не думайте кого попросить снова дать в займы, приложите усилия, чтобы выбраться из этой ситуации самостоятельно. Трудностям свойственно заканчиваться, а вот положительный опыт, выдержка и полученные на базе собственных ошибок знания останутся навсегда.

Понравилась статья? Поделиться с друзьями:

«Как выбраться из долговой кредитной ямы?» – Яндекс.Знатоки

Чтобы выбраться из долговой кредитной ямы, можно прибегнуть к нескольким спосбам:

Кредитные каникулы

В недавнем времени, государство обязало все банки, предоставлять клиентам возможность отсрочить платеж. И действительно, обратившись в кредитное учреждение можно написать заявление на кредитные каникулы. Как правило, они даются на один или два месяца, с частичным или полным отказом от ежемесячного платежа. Минусом является только то, что данная услуга платная, поэтому на пару тысяч придется раскошелиться.

Пересмотр графика платежей

Обычно такую услугу предоставляют клиентам, потерявшим временно работу. В банке пишется заявление о пересмотре графика платежей, и на усмотрение банка принимается решение, либо уменьшить платеж, увеличив срок, или на пол года прекратить оплату, продлив месяцы кредитования. Все это индивидуально, но стоит попробовать. Главное, не быть на просрочке, иначе банк не пойдет на уступки.

Рефинансирование кредита

Если за определенный период времени накопилось большое количество кредитов, которые еще надо оплачивать в разных банках, разумно будет сделать рефинансирование и взять один большой кредит, покрывающий все мелкие кредиты и кредитные карты. Тем самым можно уменьшить ежемесячный платеж и как минимум на месяц отсрочить очередной платеж. Разумное решение если с работой все хорошо, а трудности небольшие и временные.

Оформление дополнительного кредитного продукта

Как правило, это кредитная карта, которая является запасным кошельком. Данный вариант является крайним, так как человек вгоняет себя еще в большие долги. Но выручает, если необходимо временно пережить финансовые трудности. Просто в будущем нужно быть готовым к большей кредитной нагрузке.

Таким образом, можно сделать выводы, что выходы всегда есть. И с банком, и с судом всегда можно договориться и прийти к компромиссу, который устроит обе стороны. Главное, не отчаиваться и не входить в огромные долги по просроченным кредитам. Иначе придется в несколько больше платить по долгам. Еще и кредитная история испортиться.

Да и стоит прислушаться к людям, которые берут за правило откладывать с каждого своего дохода, средства на непредвиденные расходы. Тогда нервных клеток будет больше, а неприятных ситуаций меньше.

что это такое, как не попасть или выйти из долгов

Стремление купить всё здесь и сейчас постоянно подогревается рекламой. Грамотные маркетологи не только будят в человеке потребности. Они затрагивают «боли» и формируют «нужду» в том, что продают. Еще меньше шансов у «жертвы», когда товар или услугу дадут сейчас, а платить за нее надо будет когда-нибудь потом. Такое положение вещей приводит к тому, что граждане импульсивно покупают, бездумно тратят, чрезмерно расходуют. И только потом обнаруживают, что они попали в долговую яму.

Конечно, не все кто, попал в ситуацию закредитованности, сделал это по собственной воле. Бывают случаи, когда должник и впрямь стал жертвой обстоятельств. Бробанк разъяснит, что такое долговая яма, как из нее выбраться и что сделать для того, чтобы не угодить в нее снова.

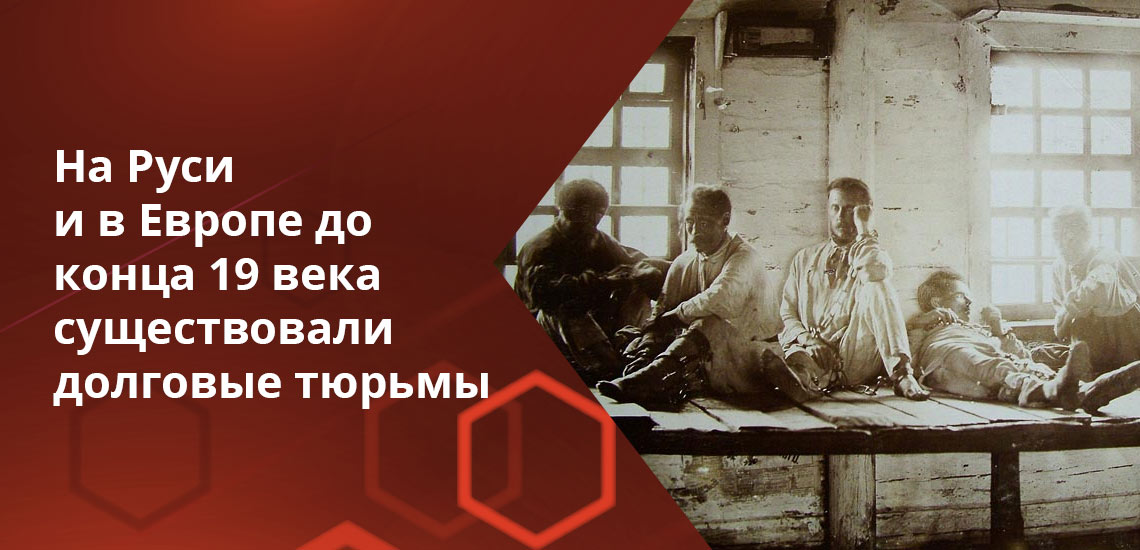

Происхождение понятия

На Руси и в Европе до конца 19 века существовали долговые тюрьмы. В них помещали заемщиков, которые по каким-либо причинам не могли или не хотели возвращать кредитору взятое в долг. Кроме самого должника в такие учреждения попадали и все члены их семей. Помещения для заключения изначально были неспециализированные. Они представляли собой ямы, которые плохо приспособлены для выживания. Поэтому узники часто заболевали или умирали, если кредитор не получал компенсацию.

Со временем частным кредиторам запретили помещать в ямы родственников должника. А еще позже органы власти и вовсе взяли под контроль урегулирование долговых споров между сторонами. Они начали заключать должников в государственные тюрьмы. Личное содержание в неволе, как способ разрешения долгового спора, упразднено в Российской империи в 1879 году. Но яркий образ заточения до сих пор ассоциируется с ситуацией, когда заемщик не в состоянии справиться с кабалой взваленного бремени и выбраться из долговой ямы.

По российскому законодательству кредиторы не вправе требовать с заемщика больше чем половину от его реальных доходов. Такое положение регламентировано в ГК РФ ст. 451 и федеральными законами №281 и №353. Даже если общая сумма долгов значительно превышает финансовые возможности должника, кредиторы не могут превысить законодательно установленный лимит. При нарушениях этого правила должник вправе обратиться в суд и просить правовой защиты у государства.

Кто рискует оказаться в долговой яме

Попасть в кредитную кабалу может любой, кто оформляет заем или другой кредитный продукт. От ряда жизненных проблем можно оформить полис в страховой компании и уменьшить последствия. Но это не гарантирует того, что эта или какая-то другая ситуация не возникнет вообще.

На ухудшение финансового положения заемщика может повлиять:

- утрата работы по внешним причинам, например сокращение штата или ликвидация компании;

- снижение заработной платы;

- временная или постоянная потеря здоровья, из-за которой невозможно продолжать трудовую деятельность, получать доход и выплачивать долги;

- стихийное бедствие — пожар, наводнение, другой природный катаклизм;

- обстоятельства непреодолимой силы — война, дефолт, политический или экономический кризис.

Все эти обстоятельства могут носить критический и необратимый характер. Либо создавать только временные трудности для заемщика. Но есть ситуации, на которые можно повлиять в большей степени, чем на вышеперечисленные факторы.

К менее глобальным причинам попадания в долговую яму можно отнести:

- отсутствие сбережений в виде ценных бумаг или драгметаллов, которые можно было бы использовать в экстренных случаях для погашения долгов;

- неправильное расходование заработанных денег и неумение рационально планировать семейный бюджет;

- привычка взваливать на себя множество кредитов, микрозаймов и долгов друзьям и знакомым;

- неумение жить по средствам, когда при небольших доходах приобретаются дорогостоящие вещи;

- многоразовые рефинансирования накопленных задолженностей, когда заемщик утрачивает связь с реальностью и переходит из одного банка в другой в поисках лучших условий и в итоге окончательно запутывается в долгах;

- неумение устоять перед соблазном купить новую вещь в кредит, рассрочку или по акциям с отсрочкой платежа, сиюминутно покупка сделана, а средств на возврат долга — нет.

Такие факторы относятся к управляемым. Их легче откорректировать и исправить, а значит, и не допустить в последующей жизни после выхода из личного финансового кризиса.

Как избежать попадания в долговую яму

Легче всего избежать долгов — ничего и нигде не покупать в кредит и никогда не брать взаймы. Но реалии таковы, что что-то необходимо здесь и сейчас. Или что-то очень нужное и важное можно купить именно сегодня, а денег нет. Поэтому гораздо разумнее приучать себя к финансовой дисциплине, чем не одалживать нигде и никогда.

Основные правила разумного планирования трат выглядят так:

- Перед походом в магазин, на рынок или в гипермаркет составляйте заранее список покупок. Не совершайте непродуманные траты втридорога в ближайшем ларьке. Планируйте расходы на 3-4 недели вперед. Это относится к продуктам питания, одежде, бытовой технике и другим предметам обихода. Гипермаркеты предлагают сезонные скидки, распродажи и дисконты, которые помогают сэкономить при тратах на удовлетворении основных нужд.

- Не надейтесь на плановое повышение заработной платы, а берите подработку сейчас. Обещания начальства могут не сбыться, а реально заработанные деньги можно использовать сразу. Подработку можно брать в выходные дни или в вечерние часы.

- Не берите новые кредиты для погашения старых. Еще хуже, если возьмете одновременно несколько кредитов: ипотеку, рассрочку, кредитную карту и автокредит. Не каждый способен трезво оценить свои финансовые возможности и справиться с долгами. Не обязательно, чтобы все эти кредиты были оформлены на одного человека. Даже если все члены семьи взяли по одному займу, это уменьшает концентрацию внимания на любом из кредитных продуктов и может привести к нарушениям и просрочкам.

- Начните накопления. Эксперты по планированию бюджета советуют 10% ежемесячного дохода оставлять в виде сбережений. Такой подход поможет накопить сумму на непредвиденные расходы и научит привычке рационально расходовать заработанные деньги. Те, кто научился копить, гораздо реже попадают в долговые ямы, по сравнению с теми, у кого такой навык не сформирован.

Главное правило от перерасхода денег — научиться отличать сиюминутные импульсы от реальных потребностей. Когда стало легко отслеживать и не поддаваться на провокацию рекламных лозунгов, тогда попадание в кредитную кабалу по необъективным причинам сведено к минимуму.

Как выбраться из долговой ямы

Если долги уже есть, а представления о том, как с ними рассчитаться — нет, то пора провести ревизию собственных финансов. Для этого пригодится четкий план действий по выходу из кризиса по шагам:

- Составьте список всех кредитов, которые взяли все члены семьи. Это не только потребительские кредиты или ипотека. Это также кредитки, карты или договора рассрочки, автокредиты или микрозаймы, ежемесячные выплаты в ломбарде или кредитном кооперативе. Найдите все договора и выпишите из них даты погашения. Вычислите общую задолженность и сумму ежемесячных платежей по всем долгам.

- Посчитайте общую сумму всех других обязательных трат, без которых невозможно обойтись. Например, оплата за ЖКХ, аренду жилья, детский сад, ежемесячную покупку лекарств и продуктовую корзину на всю семью.

- Оцените, какие из расходов можно уменьшить. Например, съехать в квартиру поменьше, экономить электричество и другие коммунальные услуги. Также можно пересмотреть перечень продуктов, без ущерба для здоровья, сократить затраты на питание в кафе или походы в ресторан. Брать с собой завтраки на работу, отказаться от личного автомобиля и пользоваться общественным транспортом. Ходить пешком или ездить на велосипеде. Не покупать туристические путевки в кредит, а отдыхать на даче.

- Посчитать соотношение текущих ежемесячных доходов и расходов. Посмотреть сколько в действительности свободных средств после вычета обязательных затрат, и есть ли они вообще. Если денег нет и вариантов для уменьшения расходов не найдено, то это признак долговой ямы.

Сложившуюся ситуацию можно и нужно исправлять. Ждать, что кредиторы забудут или простят долги нерационально. Даже если скрываться и не отвечать на звонки кредиторов, обязательства перепродадут коллекторам или дело передадут в суд. В этом случае можно остаться без имущества и с окончательно испорченной кредитной историей, с которой никто не даст взаймы и даже работодатели откажут в хорошей должности.

Какие способы погашения долгов можно использовать

Если обнаружен дисбаланс и отрицательная разница между заработками и долгами, то потребуется предпринять ряд мер, для вывода семейного бюджета из кризиса:

- Обратитесь в компанию, где на данный момент самый большой долг. Обсудите с менеджером возможность реструктуризации. Большинство кредиторов идет навстречу должникам. Банкам гораздо важнее вернуть основную сумму долга, чем загнать клиента в угол и остаться ни с чем. После реструктуризации долг растянется по времени, но не будет штрафов, пеней, а самое главное, что ежемесячный платеж станет меньше.

- Напишите заявление на кредитные каникулы. По законодательству каждому заемщику можно ими воспользоваться при ряде объективных обстоятельств. Если таких причин нет, то банк откажет в этом виде отсрочки. В этом случае придется искать другие пути.

- Рефинансируйте кредиты через консолидацию в один. После того, как все договора лежат рядом, становится очевидно, что 5-7 дат погашения в разных банках и МФО отследить сложно. Поэтому возникают просрочки и накапливаются штрафы. Проще обратиться в один банк, который объединит все долги в один. В этом случае соблюдать график будет гораздо проще. Некоторые банки предлагают программы, которые даже уменьшают общую сумму итоговой переплаты, чем при использовании отдельных продуктов. Кроме того, в этом случае кредитная история заемщика не испортится, как при постоянных нарушениях графиков выплат по нескольким займам.

Если никакой из этих способов не привел к желаемому результату, позитивной перспективы и источников дохода нет, то у должника остается один выход — объявить себя банкротом. О том, как проходит эта процедура и какие у нее возникнут последствия, читайте на нашем портале.

Памятка для должников, которые попали в долговую яму или находятся на ее грани

Чтобы разрешить возникшие финансовые проблемы их надо в первую очередь признать, а затем грамотно оценить. Только после этого можно исправлять ситуацию. Выход заемщика, который попал в долговую яму, состоит из 7 этапов:

- Составить таблицу реальных доходов и расходов.

- Отыскать пути экономии на расходах.

- Найти дополнительный способ увеличения доходов.

- Пообщаться с кредиторами и выбрать путь совместного решения для снижения текущего долгового бремени.

- Соблюдать новый график выплат.

- Четко выдерживать лимит ежедневного расходования тех денег, которые остаются для проживания должника и всех членов его семьи.

- Погасить все имеющиеся долги и научиться сбережению.

Рассчитаться с долгами без внутреннего настроя и самодисциплины невозможно. Чаще всего это длительный процесс. Происходит изменение не только образа жизни, но и приучение к сознательному и осознанному отношению к деньгам. После удачного выхода из долговой ямы трансформируется отношение к займам, как у самого должника, так и у членов его семьи. Очень важно научиться на ошибках, сделать выводы и не повторять их.

Выбраться из долговой ямы: действия, способы и советы

Добавлено в закладки: 0

В некоторых ситуациях человек не в состоянии выплатить взятый ранее кредит. Такой заемщик попадает в долговую яму. Он может потерять всё, начиная от имущества и заканчивая свободой. Страшнее всего, что ни одна из потерь не сможет защитить его от расплаты.

Выход из этой ситуации далеко не прост. Он потребует серьёзных изменений в жизни и заметного снижения её качества. Но главное — он поможет вывести из ловушки.

Не стоит прятаться от банков и кредиторов

Должник не должен прятаться от своего кредитора. Если избегать контакта, то репутация должника станет падать ниже, а платить в результате придётся больше. Если сразу идти на контакт с банком, вполне можно договориться об изменениях порядка выплат. Учитывая, что все судебные издержки придётся выплачивать банку, то доводить дело до этой стадии невыгодно и самому банку. Кредитор хочет получить свои деньги. Нужно проявить добрую волю и готовность к сотрудничеству и банк пойдёт навстречу.

Во время процесса реструктуризации банки могут списать должникам штрафы и пени, что только лишь сыграет на руку должнику. С другой стороны, общая сумма долга не будет снижена. Сам процесс реструктуризации может протекать по 2 схемам:

- Банк может дать отсрочку платежей на 4 месяца. В течение этого срока клиент будет выплачивать только лишь проценты по кредиту.

- Заемщику придётся оплатить часть задолженности, а всю остальную сумму станет погашать уже банк.

Выбор варианта зависит от результата диалога кредитора и заемщика.

Отсрочка платежа

Если заемщик понадобится отсрочка платежа, следует немедленно известить об этом банк. В таком случае срок нового платежа будет перенесён на более позднее время. Это позволит заемщику на некоторый период времени не выплачивать взносы по ссуде. После завершения срока отсрочки общий размер выплат неизбежно возрастёт. В него будет дополнительно включена плата за предоставление этой самой отсрочки.

Если заемщик потерял работу, и в ближайшие 5 месяцев не будет иметь возможности выплачивать кредит, то для получения отсрочки платежей нужно обратиться в арбитражный суд. Этот суд сможет признать банкротство, а всё имущество заёмщика будет автоматически передано на реализацию. Исключение в данном случае составляет только жилплощадь и ряд предметов первой необходимости.

Советы по выходу из долговой ямы

Эксперты дают несколько советов, позволяющих выбраться из долговой ямы:

- Не затягивать платежи. Нужно выплачивать даже самые маленькие суммы. По договорённости с банком можно платить ему 10% заработной платы. Таким образом долг будет выплачен полностью.

- Начинать погашение нужно с дорогих кредитов. Если кредитов несколько, первым делом нужно выплачивать те, где высокие проценты. Обслуживание таких кредитов стоит дороже, так, затягивая платежи по ним, теряется больше денег. Выплачивать их нужно таким образом, чтобы не просрочивать менее дорогие ссуды и не допустить накопления по ним пени.

- Подумать о кредитах рефинансирования. Сегодня многие банки выдают ссуды специально на погашение прошлых кредитов. В таких случаях сроки возвратов новых кредитов оказываются куда выше, чем старых, а процентная ставка может оказаться ниже. В экономике подобное кредитование называется рефинансирование. Недостатком подобных систем – высокие сборы.Все платежи в сумме могут превысить размер выплат по базовым кредитам. Прежде, чем обращаться к рефинансированию, нужно подсчитать все числа.

Можно просто взять кредит в одном банке, чтобы погасить на его средства кредит в другом. В таком случае остаётся только один заём, который можно постепенно выплачивать. У этого варианта есть одна большая сложность – просроченные заёмщиком платежи автоматически регистрируются в Бюро Кредитных историй.

Если человек не может похвастаться хорошей кредитной историей, получить новый займ на выгодных условиях не получиться. Кредит с повышенной процентной ставкой, но выданный на длительный срок, сможет помочь вылезти из долговой ямы.

- Планирование финансов — залог успеха. Денежная безопасность начинается с финансового планирования. Подробный и точный учёт доходов и расходов поможет понять, куда тратятся деньги. Если появился какой-то источник перерасхода, то нужно изменить своё финансовое поведение. Такой шаг поможет найти средства для погашения долгов.

- Необходимо поднять доходы.Заработной платы заёмщика может просто не хватать для оплаты всех его долгов. Если даже после того, как вы провели тщательный финансовый анализ, денег всё равно не хватает, то единственным выходом становится повышение уровня доходов. Самым логичным выходом становится поиск дополнительной работы или приработка.

- Избавиться от всего лишнего. Если что-то отнимает у человека свободное время или постоянно требует финансовых вливаний, самое время избавиться от этого. Очевидные пункты из этого списка — это телевизор и автомобиль. Если есть дорогие коллекции, имеет смысл поставить на распродажу. С другой стороны, семейные ценности, связанные со множество воспоминаний, не стоит продавать. Все прочие предметы роскоши следует продать в первую очередь. Это поможет найти ещё некоторую сумму. Качество жизни неизбежно понизится, но ненадолго. После избавления от долгов, ничто не машает начать всё с нового листа.

Конечно, это не все способы выхода из долговой ямы, но можно с полной уверенностью назвать их основными.