Бюджетирование и финансовое планирование: Финансовое планирование и бюджетирование – Планирование и Бюджетирование

Обзор основных отличий между бюджетированием и финансовым планированием

В данной статье я попытаюсь определить в чем заключаются основные отличия между бюджетированием и финансовым планированием. В качестве базы, которую я предполагаю использовать в качестве основы для сравнения, я планирую использовать определения, функции, задачи бюджетирования и финансового планирования. Весь материал взят из сети Интернет и подручных средств, методичек и других материалов. Если у кого-то есть собственное мнение о том, в чем же состоит основное отличие бюджетирования и финансового планирования — милости прошу в комментирии 😉 .

Ключевые слова: бюджетирование, бюджет, финансовое планирование, финансовый план, разница бюджетирования и финансового планирования, основные отличия, чем отличается финансовый план от бюджета.

• Бюджет — количественное воплощение плана, характеризующее доходы и расходы за определенный период.

• Бюджетирование – это создание детального перечня статей доходов и расходов на будущий период, включая элементы себестоимости и операционных расходов, которые планируются на этот период. Бюджет составляется, как правило, на один цикл планирования (обычно, год). Использование стандартных процедур бюджетирования позволяет организации обеспечить управляющих всех уровней необходимой информацией для планирования индивидуальных целей подразделений и дать возможность мониторинга и оценки и выполнения бюджетов в последующих отчётных периодах.

• Бюджетирование – это процесс планирования будущей деятельности предприятия, результаты которого оформляются системой бюджетов. Бюджетирование является вторым шагом в сложной проблеме планирования деятельности предприятия, после анализа безубыточности и целевого планирования прибыли.

• Процесс бюджетирования оперирует денежными потоками, т.е. только денежными ресурсами, поскольку именно наличие и движение денежных средств определяют возможность осуществления оперативного контроля по результатам финансово-хозяйственной деятельности и влияния на нее.

• Бюджет — соотнесение доходов и расходов предприятия/организации на определенный период.

• Бюджетирование — это производственно-финансовое планирование деятельности предприятия путем составления общего бюджета предприятия, а также бюджетов отдельных подразделений с целью определения их финансовых затрат и результатов.

• Бюджетирование — это инструмент оперативного планирования, необходимый для финансовых менеджеров.

• Бюджетирование — это современный инструмент управления, направленный на построение на предприятии единой системы среднесрочного планирования, контроля и анализа затрат, доходов и финансовых результатов.

• Бюджетирование – это процесс планирования движения ресурсов по предприятию на заданный будущий период и (или) проект.

• Бюджетирование — это процесс построения и исполнения бюджета предприятия на основе бюджетов его отдельных подразделений или видов деятельности

• Бюджетирование — процесс составления и принятия бюджетов, последующий контроль за их исполнением. Одна из составляющих системы финансового управления, предназначенная для оптимального распределения ресурсов хозяйствующего субъекта во времени.

• Бюджетирование — синоним бюджетного управления, то есть планирования будущей деятельности предприятия и подготовки управленческих решений на основе анализа отклонений фактических показателей от плановых.

• Бюджет – это набор взаимосвязанных планов, выраженных в финансовых и/или натуральных показателях, для Общества в целом или его подразделения (бюджетной единицы) на определенный промежуток времени.

• Бюджет является финансовым выражением целей предприятия, его стратегий и намеченных мероприятий.

• Бюджет — детальная смета финансовой деятельности.

• Бюджет предприятия — денежные доходы и расходы, запланированные и расписанные на определенный период для достижения поставленной производственно-хозяйственной цели.

• Бюджет – план предприятия, касающийся различных основных аспектов деятельности, т.е. объемов продаж, цен на материалы и продукцию, стоимости рабочей силы, налогов, прибыли, остатков товаров и денежных средств.

• Бюджет — это денежное выражение плана действий на предстоящий период. Бюджет тесно связан с планированием целей, которые организация хочет достичь в будущем.

• Бюджет — это «количественное выражение плана на определенный период времени. Он может включать планируемые объемы реализации (продаж) и выручки; планируемый объем ресурсов, прямых затрат и расходов; активов, обязательств и денежных потоков».

• Планирование – это установка стратегии организации на будущие периоды в части развития бизнеса и финансовых ориентиров; планирование обычно покрывает несколько лет.

• Финансовое планирование — выбор целей по реальности их достижения с имеющимися финансовыми ресурсами в зависимости от внешних условий и согласование будущих финансовых потоков, выражается в составлении и контроле над выполнением планов формирования доходов и расходов, учитывающих текущее финансовое состояние, выраженные в денежном эквиваленте цели и средства их достижения.

• Финансовое планирование — это планирование любых расходов и доходов компании, организации или частного лица для обеспечения стабильного и успешного развития, которое охватывает все стороны деятельности.

• Финансовое планирование

— это планирование всех доходов и направлений расходования денежных средств для обеспечения развития организации. Основными целями этого процесса являются установление соответствия между наличием финансовых ресурсов организации и потребностью в них, выбор эффективных источников формирования финансовых ресурсов и выгодных вариантов их использования.

• Финансовое планирование — процесс создания множества планов по привлечению и использованию денежных средств, в том числе капитала, как долгосрочного финансового источника.

• Финансовое планирование – это процесс определения объемов поступления соответствующих видов финансовых ресурсов (прибыль, амортизация и прочие) и их распределения за направлениями использования в запланированном периоде.

• В процессе финансового планирования учитываются все финансовые ресурсы, которыми владеет предприятие, и которые будут созданы в процессе деятельности.

•

• Финансовый план — управление денежными ресурсами, определение необходимости использования заемных средств.

• Финансовый план природу этих средств (откуда они поступят, на каких условиях и в какой срок).

• Финансовое планирование — это планирование всех доходов и направлений расходования денежных средств для обеспечения развития организации. Основными целями этого процесса являются установление соответствия между наличием финансовых ресурсов организации и потребностью в них, выбор эффективных источников формирования финансовых ресурсов и выгодных вариантов их использования.

• Финансовое планирование – это управление процессами создания, распределения, перераспределения и использования финансовых ресурсов на предприятии, реализующееся в детализированных финансовых планах. Финансовое планирование является составной частью общего процесса планирования и, следовательно, управленческого процесса, осуществляемого менеджментом предприятия.

• Главная задача финансового планирования состоит в определении дополнительных потребностей финансирования, которые появляются вследствие увеличения объемов реализации товаров или предоставления услуг.

• При финансовом планировании фиксируются финансовые показатели, которых компания стремится достичь в будущем.

• Финансовое планирование формулирует пути и способы достижения финансовых целей предприятия.

• Главной целью финансового планирования на предприятии является обоснование стратегии его развития с позиции компромисса между доходностью, ликвидностью и риском, а также определение необходимого объема финансовых ресурсов для реализации данной стратегии.

• Финансовое планирование

• Финансовое планирование направляется на преобразование стратегических целей и задач банка в конкретные (абсолютные и относительные) значения результативных финансовых показателей деятельности банковского учреждения через реализацию комплекса мер в сфере финансов.

• Финансовый план включает расчет финансовых результатов деятельности банка на плановый период, а также необходимых для этого финансовых, материальных и человеческих ресурсов.

• В процессе финансового планирования устанавливаются плановые значения показателей банковского баланса и отчета о прибылях и убытках.

• Финансовый план — это средство реализации финансовой стратегии банка, которая является приоритетной в ряду функциональных стратегий, направленных на достижение стратегических целей деятельности банковского учреждения.

• Финансовое планирование, которое переводит стратегии, задачи и мероприятия, выработанные в процессе стратегического и тактического планирования, в конкретные стоимостные показатели.

• обеспечение производственно-коммерческого процесса необходимыми денежными ресурсами;

• осуществление периодичного планирования;

• обеспечение координации, кооперации, коммуникации;

• требование к менеджерам количественно обосновать их планы;

• обеспечение осведомленности по затратам;

• создание системы оценки и контроля исполнения;

• мотивация сотрудников путем ориентации на достижение цели организации;

• исполнение требований законов и договоров;

• оптимизация — своевременный отказ от низкорентабельных и убыточных направлений деятельности;

• максимизация продаж, прибыли, собственности владельцев компании и т.д.

• определение объема предполагаемых поступлений денежных ресурсов (в разрезе всех источников, видов деятельности) исходя из намечаемого объема производства

• определение возможностей реализации продукции (в натуральном и стоимостном выражении) с учетом заключаемых договоров и конъюнктуры рынка

• обоснование предполагаемых расходов на соответствующий период

• установление оптимальных пропорций в распределении финансовых ресурсов

• определение результативности каждой крупной хозяйственной и финансовой операции с точки зрения конечных финансовых результатов

• обоснование на короткие периоды равновесия поступления денежных средств и их расходования для обеспечения платежеспособности компании, ее устойчивого финансового положения

• повышение эффективности работы организации при помощи целевой ориентации и координации всех событий на предприятии

• выявление рисков и снижение их уровня

• повышение гибкости и приспособляемости к изменениям

• установление объектов бюджетирования

• разработка системы бюджетов — операционных и финансовых

• расчет соответствующих показателей бюджетов

• вычисление необходимого объема денежных ресурсов, обеспечивающих финансовую устойчивость, платежеспособность и ликвидность баланса предприятия

• расчет величины внутреннего и внешнего финансирования, выявление резервов дополнительного привлечения средств

• прогноз доходов и расходов, а также капитала предприятия на предстоящий период

• обеспечения координации, кооперации и коммуникации подразделений организации

• обоснование затрат организации

• создание базы для оценки и контроля планов организации

• исполнение требований законов и контрактов

• обеспечение текущего планирования

• повышение эффективности работы организации

• выявление рисков и снижение их уровня

• повышение гибкости и приспособляемости к изменениям

• обеспечение финансовыми ресурсами производственной, инвестиционной, финансовой деятельности организации

• определение путей эффективного вложения капитала, оценка степени его рационального использования

• выявление внутрихозяйственных резервов увеличения прибыли

• установление рациональных финансовых отношений с бюджетом, банками, контрагентами

• соблюдение интересов инвесторов

• контроль за финансовым состоянием организации

• увязка финансовых ресурсов с показателями производственного плана организации

• соблюдение интересов акционеров и других инвесторов

• оценка финансовой реализуемости проектов стратегических планов

• определение рациональной структуры и объема источников финансирования

• конкретизирует перспективы бизнеса в виде системы количественных и качественных показателей развития

1. Принцип интегрированного планирования. Данный принцип предполагает, что отдельные планы и бюджеты увязываются в общую систему с помощью планово-контрольных расчетов, которые позволяют координировать все частные планы с точки зрения обеспечения прибыльности и ликвидности компании.

2. Принцип последовательного планирования. Предполагает, что процесс взаимоувязки и интеграции отдельных планов на период происходит

последовательно во времени. Исходным пунктом планирования является планирование объема продаж.

3. Принцип нормативного планирования. Требует установления значимых групп нормативов (внутризаводские цены, стандартные издержки, лимиты по статьям расходов, нормативы запасов и др.). Данные нормативы устанавливаются финансово-экономической службой предприятия, уточняются в процессе составления бюджета и доводятся до подразделений.

4. Принцип сквозного планирования. Придерживаться данного принципа необходимо при организации бюджетного планирования деятельности структурных подразделений предприятия. Он предполагает выделение на всех уровнях управления предприятия отдельных функциональных бюджетов.

5. Принцип декомпозиции. Необходимо руководствоваться при разработке бюджетов структурных подразделений и служб предприятия. Он заключается в том, что каждый бюджет более низкого уровня является детализацией бюджета более высокого уровня, т.е. бюджеты подразделений являются «вложенными» в бюджет расходов периода, бюджет расходов периода конкретизирует сводный (основной) бюджет предприятия.

6. Принцип скользящего планирования. Предполагает регулярную корректировку планов структурных подразделений и предприятия в целом, исходя из фактических результатов финансово-хозяйственной деятельности предприятия за прошедший период.

7. Планирование на основе метода начисления подразумевает, что события и операции планируются к признанию по предполагаемому факту их совершения, независимо от предполагаемой даты получения или выплаты денежных средств. При этом планирование движения денежных средств основано на кассовом методе.

8. Принцип единства бюджетной системы и сопоставимости бюджетных данных подразумевает единство формы планов и бюджетной отчетности, единство методологии и принципов организации бюджетного процесса в Компании.

9. Принцип взаимосвязи оперативного и стратегического планирования подразумевает, что оперативное планирование деятельности Компании направлено на реализацию стратегических и тактических целей Компании.

10. Принцип обязательности исполнения бюджетов подразумевает, что

утвержденный бюджет является директивным документом и обязателен к исполнению для всех структурных подразделений Компании.

11. Принцип сбалансированности выгод и затрат предполагает, что выгоды, извлекаемые из использования бюджетной информации, должны превышать затраты на ее получение.

12. Принцип напряженности и достижимости бюджетов подразумевает необходимость формирования бюджета при соблюдении условия реальности его выполнения, с учетом оптимальной загрузки производственных мощностей и занятости трудовых ресурсов.

13. Принцип целевого характера бюджетных лимитов подразумевает, что бюджетные средства выделяются с обязательным обозначением направления их целевого использования.

14. Принцип достоверности предполагает, что бюджетные данные должны правдиво представлять будущие операции и события.

15. Принцип существенности подразумевает, что бюджет должен содержать такие данные, что их искажение или отсутствие может повлиять на управленческие решения, принимаемые на основе бюджетной отчетности. Существенность данных не всегда определяется их количественными характеристиками. В ряде случаев существенность данных определяется качественными характеристиками операций или событий.

16. Принцип осмотрительности предполагает определенную степень осторожности в процессе планирования доходов, расходов, активов и обязательств с тем, чтобы доходы и активы не были завышены, а расходы и обязательства не были занижены.

17. Принцип преобладания сущности над формой подразумевает, что бюджетная отчетность должна представлять операции и события в соответствии с их экономической сущностью, а не только их юридической формой.

1. Принцип соответствия — состоит в том, что финансирование текущих активов следует планировать преимущественно за счет краткосрочных источников. Так, если предприятие планирует закупку сырья и материалов, не следует прибегать для финансирования этой сделки к эмиссии облигаций. Необходимо воспользоваться краткосрочной банковской ссудой или коммерческим кредитом поставщика. В то же время для проведения модернизации основных средств следует привлекать долгосрочные источники финансирования.

2. Принцип постоянной потребности — в собственных оборотных средствах сводится к тому, что в планируемом балансе предприятия сумма оборотных средств должна превышать сумму краткосрочных задолженностей, т.е. нельзя планировать «слабо ликвидный» баланс. Определенная часть оборотных средств предприятия должна финансироваться из долгосрочных источников (долгосрочных кредитов и собственного капитала). В этом случае предприятие имеет меньший риск испытать дефицит оборотных средств.

3. Принцип избытка денежных средств — предполагает в процессе планирования иметь некоторый запас денежных средств для обеспечения надежной платежной дисциплины в случае, когда какой-либо из плательщиков просрочит по сравнению с планом свой платеж. Когда сумма денежных средств предприятия становится чрезмерно большой (выше некоторого порогового значения), предприятие может прибегнуть к покупке высоколиквидных ценных бумаг.

4. Принцип рентабельности капиталовложений — для капиталовложений необходимо выбрать недорогие способы финансирования (финансовый лизинг, инвестиционный кредит). Заемный капитал выгодно привлекать лишь в том случае, если он повышает рентабельность собственного капитала. В данном случае обеспечивается положительное действие эффекта финансового рычага.

5. Принцип сбалансированности рисков — особенно рисковые долгосрочные инвестиции целесообразно финансировать за счет собственных средств.

6. Принцип приспособления к потребностям рынка — для предприятия важно учитывать конъюнктуру рынка и свою зависимость от предоставления кредитов.

7. Принцип предельной рентабельности — целесообразно выбирать те капиталовложения, которые обеспечивают максимальную (предельную) рентабельность.

1. Определение целей компании на предстоящий период

2. Определение структуры бюджета и процедуры их подготовки.

3. Сообщение целей предприятия, структуры и процедуры подготовки бюджетов менеджерам и экономистам подразделений.

4. Подготовка бюджета продаж.

5. Подготовка бюджетов производств.

6. Подготовка бюджетов общехозяйственных служб (бюджет накладных расходов).

7. Подготовка бюджета финансовых операций, налогов.

8. Составление сводных финансовых бюджетов (денежных потоков, прибылей и убытков ,балансового отчета)

9. Корректировка бюджетов

10. Утверждение бюджетов

11. Доведение бюджета до сведения руководителей

Этапы финансового планирования

1. определение целей;

2. моделирование будущего состояния предприятия;

3. определение способов его достижения;

4. декомпозиция заданных (желаемых) результатов в цели и постановка задачи исполнителям, которые сами определят способы их достижения.

Составляющие процесса планирования

Планирование потребности в оборотном капитале

Планирование потребностей в основном капитале

Планирование источников дохода

Ключевые различия, которые помогут различать между собой Ваш бюджет и Ваш финансовый план.

1. «Куда вы идете» против «Где вы находитесь сегодня»: В то время как бюджет помогает Вам спланировать ваши ключевые расходы и спланировать их по неделям и месяцам, финансовый план позволяет Вам установить курс на финансирование финансовых целей, которые будут достигнуты через 5, 10 или 20 лет. Хороший финансовый план поможет решить вопросы движения денежных средств, налогов, страхования, имущественного планирования, выхода на пенсию, образовательных потребностей и других тем.

2. Стратегии против тактик: Создание финансового плана требует построения долгосрочной стратегии для получения того, к чему ты хочешь прийти, а построение бюджета означает управление капиталом изо дня в день. Однако, имея понимание о том, сколько денег необходимо на бюджетные расходы, можно определить сколько денег можно направить на цели, определенные в финансовом плане.

3. Долгосрочная перспектива против краткосрочной: С финансовым планом, Вы, как правило, отслеживаете ваши успехи на квартальной или полугодовой основе. С бюджетом, Вы записываете свои доходы и расходы на еженедельной или ежемесячной основе. В целом, чем лучше Вы будете придерживаться вашего бюджета, тем больший прогресс Вы будете достигать по отношению к своему финансовому плану.

• Основное отличие бюджетирования от финансового планирования заключается в делегировании финансовой ответственности;

{статья не дописана}

5.5.Текущее финансовое планирование (бюджетирование)

Текущее

планирование финансовой

деятельности организации основывается

на разработанной финансовой стратегии

и финансовой политике по отдельным

аспектам финансовой деятельности.

Данный вид финансового планирования

заключается в разработке конкретных

видов текущих финансовых планов

(бюджетов), которые дают возможность

организации определить на предстоящий

период все источники финансирования

её развития, сформировать структуру

доходов и затрат, обеспечить постоянную

платежеспособность, а также определить

структуру активов и капитала на конец

планируемого периода.

Текущий

финансовый план

составляется, как было сказано, на

период, равный одному году, с разбивкой

по кварталам, поскольку такой период

времени соответствует законодательным

требованиям к отчётному периоду.

Рассматривается бюджетное планирование

также как составная часть перспективного

плана и представляет собой конкретизацию

его показателей. В последнее время

организациями всё чаще применяется

система бюджетного планирования

деятельности структурных подразделений

и организации в целом. Такая система

внедряется в целях строгой экономии

финансовых ресурсов, сокращения

непроизводительных расходов, большей

гибкости в управлении и контроля за

себестоимостью продукции, а также для

повышения точности плановых показателей,

исполнения требований законов и

контрактов (рис.5.3).

Основными

преимуществами внедрения принципов

бюджетного планирования являются:

рациональное

использование средств организации

благодаря своевременному планированию

совершаемых хозяйственных операций,

финансовых и материальных потоков;более

точные показатели объёмов затрат и

прибыли, чем в перспективном финансовом

планировании;большая

материальная заинтересованность

работников в успешном выполнении

плановых заданий;осуществление

режима строгой экономии финансовых

ресурсов организации и др.

Составление

бюджетов основано на определённых

принципах:

принцип

согласования целей;принцип

ответственности за их формирование и

исполнение;принцип

гибкости.

Бюджет

— это скоординированный

финансовый документ, отражающий

поступления средств и расходы по

определённому направлению деятельности.

Процесс бюджетирования

— технология финансового планирования,

учёта, анализа и контроля деятельности

предприятия в целом и его отдельных

структурных подразделений, которая

основана на разработке бюджетов по

определённым правилам.

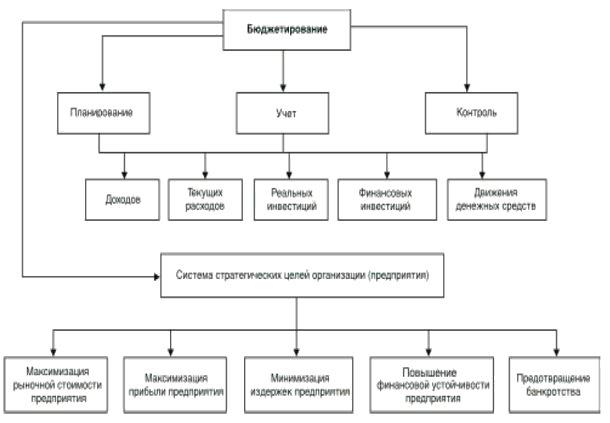

Рис.

5.3.

Схема бюджетирования деятельности

организации (предприятия)

Бюджетирование

необходимо для планирования

финансово-хозяйственной деятельности,

координации деятельности различных

подразделений предприятия, стимулирования

руководителей всех уровней в достижении

соответствующих целей, контроля текущей

деятельности, оценки выполнения плана

различными подразделениями (центрами

ответственности).

Технология

бюджетирования

включает формирование и консолидацию

бюджетов предприятия. Для этого

разрабатывается финансовая структура

предприятия, представляющая собой

совокупность подразделений (центров

ответственности). Для каждого из них

отдельно формируются соответствующие

бюджеты — операционные, инвестиционные,

финансовые. К операционным бюджетам

относятся:

бюджет

продаж;бюджет

производства;бюджет

производственных

запасов;бюджет

прямых

затрат на оплату труда;бюджет

прямых

материальных затрат;бюджет

производственных

накладных расходов;бюджет

коммерческих

расходов;бюджет

управленческих

расходов.

Бюджеты

инвестиций включают:

Финансовый

бюджет состоит:

из

бюджета

движения

денежных средств;бюджета

доходов

и расходов;балансового

отчёта.

В

свою очередь, основной (сводный) бюджет

— это консолидированный

финансовый план,

который разрабатывается на основе

бюджетов различных видов или структурных

подразделений предприятия. Основной

бюджет выступает

в роли связующего звена различных планов

организации и выражается в формировании

финансовых бюджетов, которые сводят

воедино все её другие планы (бюджеты) в

стоимостной оценке.

Разработка

технологии бюджетного планирования в

организации выполняется в следующей

последовательности:

анализируются

организационная структура управления

предприятием и функции его подразделений;определяются

центры ответственности (затрат) и центры

финансового учёта на предприятии;анализируется

(разрабатывается) учётная политика

предприятия;разрабатывается

система операционных, инвестиционных

и финансовых бюджетов и определяются

их статьи.

При

определении статей бюджетов следует

учитывать два основных момента:

значимость

статей доходов и расходов центров

ответственности;возможность

контролировать выполнение плановых

показателей этих статей.

Финансовый

директор одного из предприятий так

сформулировал задачи построения системы

бюджетирования:

с помощью системы необходимо ежедневно

видеть те статьи доходов и расходов,

где есть отклонения фактического

исполнения бюджета

от плановых показателей,

а также определять причины отклонений.

Однако,

как правило, нет необходимости ежедневно

контролировать все статьи бюджета. Но

есть и такие статьи, для которых требуется

ежедневный контроль. Например, финансовым

службам предприятия необходимо ежедневно

отслеживать поступление денежных

средств на его счета и их расходование.

В бюджетах определяются конкретные

числовые показатели финансово-хозяйственной

деятельности организации (предприятия),

последовательность и сроки совершения

операций на предстоящий год с разбивкой

по кварталам (месяцам, декадам, неделям).

По

широте номенклатуры затрат разделяют

бюджеты: функциональный и комплексный.

Функциональный бюджет

разрабатывается, как

правило, по одной, реже по двум статьям

затрат, например бюджет

оплаты труда, бюджет

амортизации. Комплексный

бюджет разрабатывается

по широкой номенклатуре затрат, например,

бюджет

административно-управленческих

расходов.

По

методам разработки различают стабильный

и гибкий бюджеты. При этом стабильный

бюджет не

изменяется в зависимости от изменения

объёмов деятельности организации,

например бюджет

расходов по обеспечению

охраны фирмы. Гибкий бюджет

предусматривает

установление планируемых текущих или

капитальных затрат не в твёрдо фиксируемых

суммах, а в виде норматива расходов,

которые взаимоувязаны с объёмными

показателями деятельности хозяйствующего

субъекта, такими как объём выпуска или

реализации продукции, объём

строительно-монтажных работ.

Бюджетирование

капитала необходимо для управления

капиталом компании, определения

источников финансирования и их размещения.

Примером бюджетирования

капитала является прогноз баланса

активов и пассивов.

В

целях согласования деятельности

структурных подразделений в организации

рекомендуется создавать сквозную

систему бюджетов.

Целесообразно

сквозную систему бюджетов включать в

основные, операционные, инвестиционные

и вспомогательные группы бюджетов.

Особое место занимают операционные или

функциональные бюджеты. В состав

операционных входят бюджеты продаж,

производства, производственных запасов

и группа затратных бюджетов, включающая

бюджеты прямых затрат на материалы,

прямых затрат на оплату труда,

общепроизводственных расходов,

управленческих и коммерческих расходов.

Вспомогательные

бюджеты необходимы для того, чтобы

полностью охватить базу финансовых

расчётов. Состав этих бюджетов формируется

предприятием самостоятельно. Среди них

— бюджет поставок,

расчётов по налогам, график погашения

задолженностей и др.

Разработка

системы бюджетов начинается с составления

бюджета продаж.

Объём продаж в стоимостном выражении

рассчитывается методом прямого счёта

на основе нормативных или плановых цен

на продукцию, товары, работы и услуги и

натуральных показателей по предполагаемым

продажам.

При

составлении бюджета

продаж учитывают не

только производственные возможности

предприятия, но и факторы, характеризующие

конъюнктуру на рынке. Построение прогноза

объёма продаж начинают с анализа

продукции или товаров, услуг, существующих

потребителей. При этом анализируют

уровень сбыта за прошлый период,

потребности покупателей, влияние

динамики цен на изменение спроса.

Данные

бюджета продаж

служат основанием для подготовки бюджета

прибылей и убытков и

для формирования денежного потока

предприятия, т.е. бюджета

движения его денежных

средств.

Бюджетирование на предприятии — пример внедрения планирования

Каковы теоретические основы бюджетирования и финансового планирования? Как внедрить систему бюджетирования на примере предприятия? Где получить помощь в организации бюджетирования на предприятии?

Деньги любят счёт. А бизнес-активы – особенно. Каждый предприниматель обязан знать, каков бюджет его предприятия и на что он расходуется. Иначе он просто разорится и вылетит в трубу. Грамотное распределение финансов компании называется бюджетированием.

О том, как наладить бюджетирование на объекте и как финансовое планирование помогает повысить доходы от бизнеса, я, Денис Кудерин, эксперт по экономическим вопросам, расскажу в этой статье.

Читаем до конца – в финале вас ждёт обзор профессиональных компаний, которые помогут организовать бюджетирование на предприятии на выгодных для заказчика условиях.

1. Что такое бюджетирование и финансовое планирование на предприятии

Бюджет есть у семьи, у школы, у города, у государства.

И конечно, он есть у каждого коммерческого предприятия. Без бюджета нельзя запустить проект и организовать его работу.

Бюджетирование – это управление бюджетом, составная часть финансового планирования. С помощью бюджетирования ресурсы и активы хозяйствующего субъекта распределяются во времени.

Бюджет – не абстрактное понятие, а конкретный документ, в котором цели и возможности компании получают количественное выражение. На крупных предприятиях составлением бюджета и его управлением занимаются специальные структуры – финансовые отделы и центры финансовой ответственности (ЦФО).

Единой модели бюджетирования не существует – для каждого предприятия разрабатываются индивидуальные схемы, учитывающие специфику компании и её финансовые возможности.

Пример

Для небольшого предприятия «Бэбибум», которое торгует детскими японскими памперсами и имеет в штате трёх работников, бюджетирование сводится к простому составлению сметы «доходы-расходы». Этого вполне достаточно – слишком детальная проработка финансового плана не требуется.

На крупном нефтеперерабатывающем предприятии бюджетированием занимается несколько отделов, имеется 10 независимых ЦФО, вдобавок периодически дела компании ревизует сторонняя консалтинговая фирма.

Уровень сложности бюджетирования напрямую зависит от величины бизнеса

Уровень сложности бюджетирования напрямую зависит от величины бизнеса

Бюджетирование – важнейшая часть экономического планирования и финансового менеджмента. С его помощью определяется текущая и будущая хозяйственная деятельность объекта.

Главные задачи бюджетирования:

- оптимизировать затраты;

- согласовать работу разных подразделений предприятия;

- выявить, какие направления нуждаются в дальнейшем развитии, а от каких лучше отказаться совсем, поскольку они приносят убытки;

- проанализировать финансовую деятельность предприятия в целом;

- составить финансовый прогноз;

- укрепить дисциплину в компании и усилить мотивацию сотрудников.

Срок, на который разрабатывается конкретный бюджет, именуется бюджетным периодом. Обычно это 1 год. Профессиональное финансовое планирование и менеджмент – важнейшие составляющие успешной работы.

Важные термины по теме

Статья – часть бюджета, по которой планируются и учитываются хозяйственные операции одного типа. Например – зарплата сотрудников, обслуживание территории предприятия, затраты на транспортировку продукции и т.п.

Хозяйственная операция – единичное событие в работе предприятия, вызывающее затраты ресурсов или, наоборот, поступление денег, товаров, материальных ценностей.

Бюджет доходов и расходов (БДР) – финансовые результаты деятельности предприятия.

Как правило, потребность в организации профессионального бюджетирования на предприятии возникает, когда численность персонала компании превышает 50-100 человек.

Управлять финансовыми потоками «по старинке» всё сложнее, прибыль становится менее предсказуемой, руководство теряет финансовый «пульс» компании и не в курсе, куда и на что идут деньги. С бюджетированием тесно связан управленческий учёт: по сути, это две стороны одного процесса – экономического управления предприятием.

2. Какие функции выполняет бюджетирование на предприятии – 7 основных функций

Базовая задача бюджетирования – учёт и разработка финансовых решений. Анализ текущей ситуации поможет принимать более эффективные решения в будущем, а сравнение плана с фактическими результатами выявит сильные и слабые стороны бизнеса.

Эксперты выделяют 7 локальных функций бюджетирования. Давайте разбираться с ними.

Функция 1. Финансовое планирование

Бюджетирование – это, в первую очередь, инструмент текущего планирования, помогающий искать наиболее рациональные и прибыльные варианты использования доступных ресурсов предприятия.

Без плана нет бизнеса. Это основа для перспективных и разумных управленческих решений. Финансовое планирование отвечает на вопросы: сколько денег понадобится на ведение бизнеса? Куда именно они пойдут?

Есть несколько видов планирования: стратегическое (на долгосрочную перспективу), тактическое (на среднесрочную – от года до 5), оперативное – планирование текущей деятельности. Комплексный финансовый учёт в идеале охватывает как долгосрочные, так и насущные цели предприятия.

Функция 2. Контроль и оценка результатов деятельности

Эта функция не менее важна, чем планирование. Даже самый лучший план будет бесполезным, если не организовать контроль его выполнения и последующий анализ. Сопоставляя факты с плановыми показателями, проводят объективную оценку результатов работы на всех её этапах.

Профессиональный контроль повысит отдачу от работы, предотвратит необязательные траты и поможет выявить самые прибыльные направления деятельности.

Функция 3. Оценка работы менеджеров

Внедрением идей и планов в практику занимаются менеджеры компании. Бюджетирование помогает оценить результат их работы и выступает основой для материального стимулирования ведущих сотрудников.

Функция 4. Мотивация сотрудников и руководителей

В бюджетах отдельных подразделений и всей организации в целом заложены определённые ориентиры для руководителей и сотрудников. Бюджетирование должно мотивировать работников предприятия на достижение целевых результатов.

Так, выплаты премий и бонусов сотрудников могут и должны быть завязаны на бюджетные показатели.

Функция 5. Формирование коммуникационной среды

Сотрудник имеет право и должен точно знать, чего хочет от него руководство. Если бюджетные планы и цели компании – секрет для рядовых сотрудников, то производительность их труда снижается, теряется вовлеченность в работу, падает уровень мотивации.

Грамотные руководители внедряют на предприятии принцип сочетания восходящих и нисходящих информационных потоков. Низовые звенья обо всём сообщают вышестоящим инстанциям, но и руководители держат сотрудников в курсе финансовых дел компании.

Функция 6. Координация между подразделениями

Отделы, цеха и филиалы крупного предприятия должны координировать свою деятельность друг с другом в рамках бюджетирования для слаженной четкой работы.

Понятно, что одни структуры занимаются расходами компании, а другие, например, отдел продаж, заняты формированием доходной части бюджета. Тем более важно соотносить поступления с затратами и оптимизировать оба направления в соответствии с базовыми целями предприятия.

Функция 7. Обучение менеджеров

Бывает, что менеджеры предприятия встречают постановку бюджетирования «в штыки». Они воспринимают этот процесс как дополнительную ответственность, которую хочет взвалить на них руководство, а также боятся, что бюджетирование вскроет все недочёты их подразделений.

В таких ситуациях необходимо разъяснить необходимость бюджетирования каждому ответственному лицу. Компромиссный вариант – пригласить опытную консалтинговую фирму, которая внедрит, настроит и запустит в работу новую систему бюджетирования, а заодно обучит сотрудников эффективным методам финансового управления.

Современный финансовый учёт немыслим без автоматизации процесса. Сейчас на многих предприятиях уже работают (и вполне успешно) новейшие программы автоматизированного управления бюджетом. Подробнее о них – в одном из следующих разделов статьи.

3. Как внедрить систему бюджетирования на примере предприятия – 5 главных этапов

Итак, мы знаем, что собой представляет бюджетирование и какие задачи выполняет. Теперь рассмотрим, как организовать систему бюджетирования на практике.

Представленная ниже инструкция – не жесткая схема, а общий алгоритм. Внедрение системы всегда согласуется со спецификой организации, её ресурсами и масштабом.

Этап 1. Проектирование финансовой структуры

Для начала разработайте принципы бюджетирования вашего предприятия. Систему нельзя внедрять вслепую.

Чтобы создать проект финансовой структуры, нужно:

- изучить финансовую и экономическую документацию;

- проанализировать механизмы взаимодействия отделов;

- пересмотреть текущие правила и стандарты финансового учёта;

- подготовить персонал к внедрению на предприятии новой системы бюджетирования.

Затем создаётся модель бюджетирования, которая будет контролировать и распределять статьи расходов и финансовые потоки. В соответствии с видами финансовых операций формируются ЦФО (напомню, это так называемые Центры Финансовой Ответственности).

Количество центров зависит от сферы деятельности предприятия и его масштабов. ЦФО объединяются в единую структуру, работа которой координируется ответственными лицами.

Этап 2. Создание структуры бюджетов

На этой стадии формируется структура бюджетов в соответствии с центрами финансовой ответственности.

Примеры бюджетов на крупном предприятии:

- бюджет продаж – рассчитывает объём продаж в целом и по отдельным позициям;

- бюджет производства – расчёт объёмов производства в соответствии со спросом, объёмом продаж и количеством готовой продукции на складах;

- бюджет закупок – сколько сырья и расходных материалов понадобится;

- бюджет производственных расходов;

- налоговый бюджет;

- бюджет управленческих расходов.

Это лишь примерный алгоритм распределения бюджетов – у каждой компании будет своя уникальная схема.

Этап 3. Разработка учетно-финансовой политики

Политика финансового учёта – это конкретные правила ведения бухгалтерского и производственного учёта. Эти правила соответствуют ограничениям, установленным бюджетами.

Бывает консервативная финансовая политика, а бывает агрессивная. Речь идёт о методах управления ресурсами, инвестиционной деятельностью компании и прочими бизнес-процессами.

Пример

Крупнейшая компания РФ «Газпром» придерживается консервативного бюджетирования. Финансовая политика корпорации позволяет ей выдерживать любые экономические потрясения.

Однако консервативность означает последовательность в действиях. Например, «Газпром» продолжает развивать и финансировать все свои инвестиционные проекты даже при негативном развитии рыночной конъюнктуры. Причем корпорация добивается этого с помощью собственных, а не заёмных средств.

Ещё один секрет успеха «Газпрома» — тщательный контроль над затратами. Финансовому департаменту этой организации известно, когда и на что потрачен каждый рубль из корпоративных активов.

Этап 4. Формирование регламента планирования

Ответственные лица разрабатывают регламент планирования, определяют процедуры и методы бюджетирования. Затем создают нормативную базу, которая будет регламентировать финансовый учёт в компании.

В список необходимых документов входят: положение о финансовой структуре предприятия, положение о ЦФО, положение о бюджетах и т.д.

Часто на этом этапе у компаний возникают трудности. Разумный способ их преодолеть – делегировать разработку нормативных актов профессионалам. В следующем разделе – обзор фирм, которые помогут не только с документами, но и внедрением системы бюджетирования в деятельность компании.

Этап 5. Составление операционного и финансового бюджета

Завершающая стадия – составление бюджетов на планируемый период. В идеале нужно провести сценарный анализ и на его основе выполнить коррекцию системы бюджетирования.

Какие перспективы открывает система? Она сокращает затраты времени и ресурсов на составление финансовой документации и делает экономическую деятельность предприятия более прозрачной. Непредвиденных убытков – меньше, оборотных средств достаточно, растёт рентабельность бизнеса, растут прибыли.

Эффективность системы во многом зависит о того, насколько программный продукт, который выбрала компания, соответствует специфике и целям предприятия. К счастью, сегодня на рынке достаточно универсальных и удобных программ, которые легко освоить и нетрудно адаптировать к нужной отрасли.

Смотрите интересный ролик, который ответит на вопрос, почему бюджетирование бывает неэффективным.

4. Профессиональная помощь в бюджетировании – обзор ТОП-3 компаний по предоставлению услуг

Хотите наладить бюджетирование на предприятии быстро и профессионально? Привлекайте опытных специалистов из профильных компаний.

Экспертный отдел журнала «ХитёрБобёр» провёл мониторинг рынка услуг и выбрал три наиболее надёжные фирмы, специализирующиеся на постановке бюджетирования и финансового учёта.

1) Вест Концепт

Год основания компании – 2003. Сегодня это лидер системной интеграции не только в РФ, но и на всей территории СНГ. Фирма предлагает весь спектр информационных систем для бизнеса. Сотрудники помогут выбрать нужную систему, установят, протестируют и запустят её в работу на предприятии заказчика.

Компания выполнила несколько сотен успешных проектов по внедрению автоматизации бюджета и управления бизнесом. Сотрудники «Вест Концепт» — специалисты высочайшего уровня с многолетним опытом практической работы. Они наладят общее бюджетирование на объекте или возьмут на себя конкретные структуры – отдел продаж, производство или складские процессы.

2) СофтПром

Компания предлагает полный контроль и прозрачность бюджетирования, а также свободу от рутинных расчетов и ошибок. Специализация «СофтПром» — установка уникальных платформ для автоматизации бюджета.

ПО от этой организации – это продукты российской разработки, сочетающие простоту в управлении с возможностью обрабатывать колоссальные объёмы информации. Компания разработает индивидуальную бюджетную модель любой сложности, проведёт тренинг сотрудников компании-заказчика, внедрит систему бюджетирования под ключ.

3) АРВО

Сервисная компания по внедрению информационных решений в бизнес-проекты. Автоматизация управления, бюджетирования, управленческой отчётности и прочих бизнес-процессов. АРВО занимается заказами от «а» до «я» — проводит анализ работы предприятия, создаёт проект автоматизации бюджета или управления, внедряет решение и контролирует его исполнение.

5. Как добиться эффективного бюджетирования на предприятии – 3 действенных способа

Самостоятельно наладить бюджетирование в организации непросто.

Чтобы финансовый учёт и планирование были успешными, следуйте экспертным советам.

Способ 1. Используйте автоматизированные системы бюджетного управления

Без автоматизированных систем сегодня никуда. Все компании, шагающие в ногу с эпохой, используют современное ПО для ведения бюджета и финансового управления.

Но прежде чем внедрять системы в практику, изучите их особенности.

Примеры

Универсальная платформа UPE – многофункциональный логический конструктор, генератор отчётов и совокупность гибких интерфейсов. Программа смоделирует бюджет любой сложности и на порядок упростит финансовый контроль на объекте.

1С Управление корпоративными финансами — программа, позволяющая успешно управлять ресурсами предприятия любого масштаба – от маленькой торговой фирмы до крупнейшего холдинга.

Другие программы – PlanDesigner, Microsoft Azure, SharePoint.

Таблица программных продуктов:

Способ 2. Получайте консультации компаний, специализирующихся на бюджетировании

Большинство консалтинговых фирм предоставляют потенциальным и текущим клиентам бесплатные и платные консультации. Не упускайте возможность – пользуйтесь профессиональной помощью тогда, когда она вам нужна. Лучше сто раз спросить у экспертов, чем лезть в воду, не зная броду.

Способ 3. Мотивируйте менеджеров, ведущих бюджетирование

Менеджеры, которые занимаются бюджетированием, должны знать, что их упорный труд приносит пользу не только компании, но и им самим. Организуйте систему мотивации бюджетного отдела и помните: обоснованное поощрение не менее эффективно чем наказание.

6. Заключение

Сделаем вывод: бюджетирование на предприятии – насущная необходимость, если ваша компания планирует развиваться, захватывать новые рынки и увеличивать обороты. Профессиональная помощь значительно упростит процесс организации финансового учёта и планирования.

Вопрос к читателям

Что ещё вы бы хотели узнать по этой теме? Пишите в комментариях!

Желаем вашему бизнеса процветания и благополучия! Пишите комментарии и отзывы, ставьте оценки и лайки в соцсетях. До новых встреч!

14.3. Текущее финансовое планирование (бюджетирование)

Текущее планирование

финансовой деятельности организации

основывается на разработанной финансовой

стратегии и финансовой политике по

отдельным аспектам финансовой

деятельности. Данный вид финансового

планирования заключается в разработке

конкретных видов текущих финансовых

планов (бюджетов), которые дают возможность

организации определить на предстоящий

период все источники финансирования

ее развития, сформировать структуру ее

доходов и затрат, обеспечить ее постоянную

платежеспособность, а также определить

структуру активов и капитала на конец

планируемого периода.

Текущий финансовый

план составляется на год с разбивкой

по кварталам. Рассматривается текущее

планирование как составная часть

перспективного плана и представляет

собой конкретизацию его показателей.

В то же время процесс текущего планирования

осуществляется в тесной связи с процессом

планирования его операционной

деятельности.

В последнее время

организациями все чаще применяется

система бюджетирования деятельности

структурных подразделений и организации

в целом.

По оценкам специалистов,

из-за того, что компании не формируют

годовые бюджеты, они теряют за год до

20% своих доходов. Чтобы избежать этих

потерь, необходимо постоянно сравнивать

бюджет с фактическими данными,

анализировать отклонения, усиливать

благоприятные и уменьшать неблагоприятные

тенденции, совершенствовать процедуры

бюджетирования.

Общее назначение

бюджетирования:

Задать систему

координат для развития бизнеса.

Выявить сравнительную

привлекательность различных направлений

бизнеса, скорректировать баланс

направлений и проектов.

Повысить финансовую

обоснованность управленческих решений.

Способствовать росту

эффективности использования ресурсов

и ответственности руководителей.

Бюджетирование —

это, с одной стороны, процесс составления

финансовых планов, а с другой — технология

финансового планирования, учета и

контроля доходов и расходов, получаемых

от бизнеса на всех уровнях управления,

которая позволяет анализировать

прогнозируемые и полученные финансовые

показатели.

Основным объектом

бюджетирования является бизнес. Не

предприятие, а именно бизнес как вид

или сфера хозяйственной деятельности.

В одной компании может существовать

несколько видов бизнеса. Бюджетирование

позволяет управлять финансами как

отдельного бизнеса, так и организации

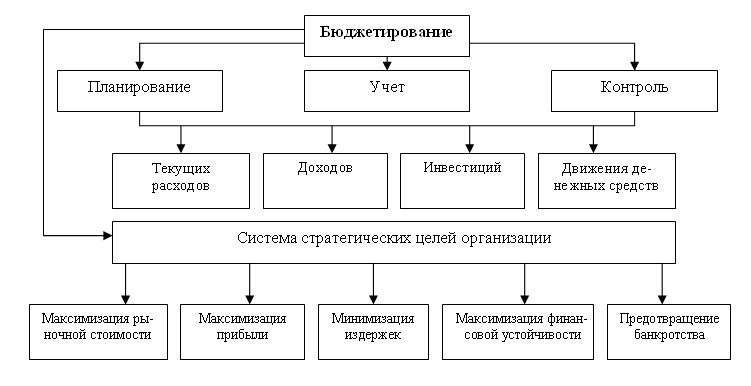

в целом (рис. 14.1).

Бюджетирование

выполняет следующие основные функции:

Функция планирования.

Оценка финансового состояния предприятия

основывается на данных бухгалтерской

отчетности. Однако, если выявлены

какие-либо проблемы, изменить что-то к

лучшему бывает уже поздно. Другими

словами, инструменты финансового

менеджмента применимы, когда есть

сведения об ожидаемом будущем, а не о

прошлом финансовом состоянии предприятия.

Функция учета.

Бюджетирование — основа для управленческого

учета, т.е. разработка системы координат

для бизнеса.

Функция контроля.

Контроль за повышением финансовой

устойчивости и улучшением финансового

состояния компании в целом и отдельных

ее структурных подразделений.

Кроме того, бюджетирование

помогает выбрать наиболее перспективные

сферы приложения инвестиций.

При рассмотрении

бюджетирования как процесса выделяют

три его основные элемента:

Организационное

обеспечение — касается вопросов

внутрифирменной организации подразделений

и служб, которые несут ответственность

за поддержание процесса бюджетирования,

а также предусматривает определение

круга лиц, отвечающих за правильное и

своевременное выполнение всего процесса.

Процесс бюджетирования

— разбивается на отдельные процедуры:

планирование, исполнение бюджетов, сбор

и анализ фактических данных и т.д.

Технологию бюджетирования

— включает формирование и консолидацию

бюджетов организации. Для этого

разрабатывается финансовая структура,

представляющая собой совокупность

подразделений (центров ответственности).

Для каждого из них отдельно формируются

соответствующие бюджеты.

В целях организации

бюджетирования рекомендуется создавать

сквозную систему бюджетов:

Операционные бюджеты.

В процессе их подготовки прогнозируемые

объемы продаж и производства

трансформируются в количественные

оценки доходов и расходов для каждого

из действующих подразделений организации.

Операционные бюджеты состоят из:

бюджета продаж;

бюджета запасов

готовой продукции;

бюджета производства;

бюджета прямых

материальных затрат;

бюджета прямых затрат

на оплату труда;

бюджета общепроизводственных

расходов

бюджета коммерческих

расходов;

бюджета управленческих

расходов.

Финансовые (основные)

бюджеты:

бюджет движения

денежных средств;

бюджет доходов и

расходов;

расчетный баланс.

Вспомогательные

бюджеты:

план первоначальных

капитальных затрат;

кредитный или

инвестиционный бюджет.

Финансовое планирование и бюджетирование на предприятии

Библиографическое описание:

Дрок Т. Е., Коптева Е. В. Финансовое планирование и бюджетирование на предприятии // Вопросы экономики и управления. 2016. №5.1. С. 121-124. URL https://moluch.ru/th/5/archive/44/1581/ (дата обращения: 04.02.2020).

В статье авторами рассмотреныобъективные причины необходимости внедрения системы планирования на предприятии, составляющие и этапы финансового планирования. Отдельное внимание уделено бюджетированию как технологии финансового планирования и управления.

Ключевые слова: система финансового планирования, финансовый план, бюджет, бюджетирование.

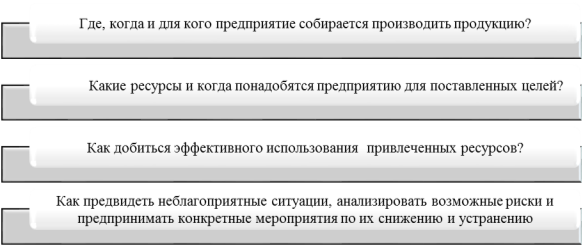

В условиях рыночной экономики процесс планирования деятельности предприятия играет значимую роль. Как показывает многолетний опыт, без системы планирования ни одно предприятие не может успешно функционировать. Данная система помогает осуществлять эффективную управленческую деятельность. Объективные причины необходимости внедрения системы планирования на предприятии связаны с ответами на четыре вопроса, перечисленными на рисунке 1.

Рис. 1. Объективные причины необходимости внедрения системы планирования на предприятии

Одним из основных направлений планирования и общим выражением всей системы планов на предприятии является финансовое планирование. В современной литературе можно встретить различные определения термина «финансовое планирование». В рамках представленной статьи мы будем оперировать наиболее общим определением, согласно которому, финансовое планирование – это процесс разработки системы финансовых планов и плановых показателей по обеспечению развития предприятия необходимыми финансовыми ресурсами и повышению эффективности его финансовой деятельности в предстоящем периоде. Финансовое планирование затрагивает широкий круг финансовых отношений, возникающих между предприятиями и другими хозяйствующими субъектами (рис. 2).

Рис. 2. Финансовые отношения предприятия

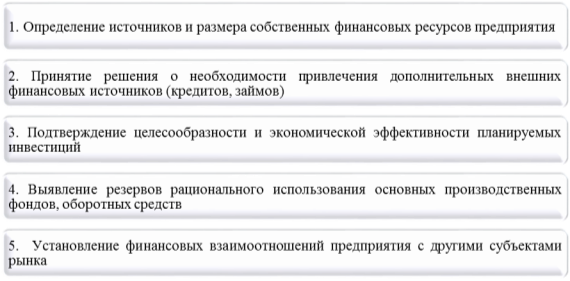

При построении системы финансового планирования необходимо определить цели, задачи, принципы, методы и объекты финансового планирования. Основную цель финансового планирования можно определить следующим образом: балансировка намеченных расходов предприятия с его финансовыми возможностями. Задачи финансового планирования представлены на рис. 3.

Рис. 3. Задачи финансового планирования

Выделяют ряд специфических принципов финансового планирования, в числе которых: принцип финансового соотношения сроков; принцип платежеспособности; принцип сбалансированности рисков; принцип предельной рентабельности.

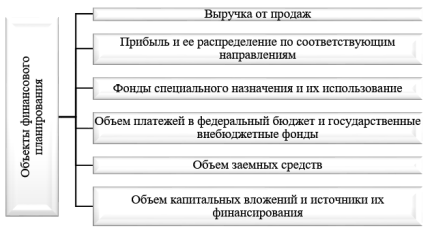

Объекты финансового планирования отражены на рис. 4.

Рис. 4. Объекты финансового планирования

Завершением производственно-хозяйственного планирования деятельности предприятия является финансовый план. Финансовый план – это обобщенный плановый документ, отражающий поступления и расходования денежных средств на текущий и долгосрочный периоды, и предполагает составление операционных и капитальных бюджетов, прогнозирование финансовых ресурсов.

Информационное поле финансового планирования объединяет системы норм и нормативов, лимитов (ограничений), ограничивающих факторов («узких мест»), гипотезы и предположения. К примеру, источниками данных для финансового плана могут выступать: бухгалтерская (финансовая) отчетность предприятия; сметы затрат на производство продукции, выполнение работ, оказание услуг; данные об объемах предполагаемых инвестиций и капитальных вложений; нормы амортизационных отчислений; расходы по отдельным статьям; результаты управленческого анализа выполнения плана за предшествующий период; утвержденная учетная политика и другие данные управленческого учета.

Обобщенно процесс составления финансового плана предприятия можно представить в виде четырех этапов (Рис. 5).

Рис. 5. Алгоритм составления финансового плана

Баланс доходов и расходов на плановый период позволяет определить соотношение между доходной и расходной частями. Если доходная часть превышает расходную, то образуются свободные средства, которые можно использовать для развития предприятия согласно его стратегическим целям. В случае, если расходная часть превышает доходную часть, то образуется дефицит бюджета (это служит «толчком» для исправления планов предприятия и принятия управленческих решений по изменению его финансовой стратегии и тактики). Реализация финансового планирования на предприятии становится возможной с помощью бюджетирования, которое рассматривается с двух позиций в зависимости от объекта планирования: во-первых, приравнивается к финансовому планированию и его объектом выступают только финансовые ресурсы; во-вторых, как инструмент формирования и рационального использования всех имеющихся ресурсов (материальных, трудовых, финансовых, информационных) предприятия.

Бюджетирование позволяет осуществлять контроль за состоянием и изменением финансов как предприятия в целом, так и отдельных его структурных подразделений. Итогом бюджетирования является составление бюджета предприятия. Мо мнению И.А. Бланка, бюджет – это оперативный финансовый план краткосрочного периода, разработанный обычно в рамках одного года и отражающий расходы и поступления финансовых средств в процессе осуществления конкретных видов деятельности [2].

Бюджетирование является относительно новым явлением в хозяйственной практике предприятий, его необходимость обусловлена, главным образом, стремлением установить жесткую финансовую дисциплину. Это сложный и трудоемкий процесс, требующий последовательного соблюдения этапов бюджетирования, и учитывающего взаимосвязанность бюджетов. С функциональной точки зрения всю совокупность бюджетов предприятия можно разделить на четыре основные группы: операционные, финансовые (основные), вспомогательные, дополнительные (специальные) бюджеты, детализация которых представлена на рис. 6.

Обобщая вышеизложенное, можно сделать вывод, что бюджетирование как инструмент финансового планирования представляет собой не только бюджетный процесс, или процесс составления смет, но и управленческую технологию по разработке и принятию взвешенных и обоснованных финансовых решений. С помощью финансового планирования и бюджетирования повышается прозрачность финансово-экономической деятельности компании; усиливается контроль управления за ее ресурсами; определяются резервы роста капитала, рентабельности и прибыльности предприятия; снижаются непредвиденные потери средств.

Рис. 6. Детализация групп бюджетов

Рис. 6. Детализация групп бюджетов

Литература:

- Бахрамова Ю.М., Глухова В.В. Финансовый менеджмент. – М.: Академия, 2011. – 496 с.

- Бланк И.А. Основы финансового менеджмента: учебник. – М.: Омега-Л, 2012. – 674 с.

- Хруцкий В.Е. Внутрифирменное бюджетирование: настольная книга по постановке фин. планирования. – 2-е изд., испр. и доп. – М.: Финансы и статистика, 2011. – 462 с.

Основные термины (генерируются автоматически): финансовое планирование, финансовый план, предприятие, доходная часть, расходная часть, объективная причина необходимости внедрения системы планирования, ресурс.

Похожие статьи

Особенности финансового планирования в некоммерческой…

финансовое планирование, финансовый план, предприятие, доходная часть, расходная часть, объективная причина необходимости внедрения системы планирования, ресурс.

Основные проблемы при планировании доходов и расходов…

Ключевые слова: план, планирование, доходы, расходы, предприятие, подразделение, процесс, ресурсы.

Стабильность планов — это та характеристика, которая позволяет достаточно объективно оценить эффективность всей системы управления на предприятии.

Финансовый план как важнейшая составляющая бизнес-плана

Ключевые слова: бизнес-план, финансовый план, финансовое планирование. Для существования предприятия и его эффективной деятельности разрабатывают бизнес-план.

О роли финансового планирования, обеспечивающего…

Ключевые слова: планирование, система финансового планирования, преимущества, финансовый план, показатели.

Рис. 1. Система финансового планирования на предприятии. При наличии системы финансового планирования предприятие может…

Бюджетирование как инструмент финансового планирования на…

Ключевые слова: система финансового планирования, финансовый план, бюджет, бюджетирование. В условиях рыночной экономики процесс планирования деятельности предприятия играет значимую роль.

Финансовое планирование как важнейшая функция управления…

финансовое планирование, предприятие, метод планирования, план, планирование, том, преимущество планирования, внешняя среда, плановая деятельность, экономико-математическое моделирование.

Финансовое планирование коммерческих предприятий

Финансовое планирование и бюджетирование на предприятии. В статье авторами рассмотреныобъективные причины необходимости внедрения системы планирования на предприятии, составляющие и этапы финансового.

Методы финансового планирования | Статья в журнале…

финансовое планирование, предприятие, метод планирования, план, планирование, том, преимущество планирования, внешняя среда, плановая деятельность, экономико-математическое моделирование.

Совершенствование системы бюджетирования… | Молодой ученый

Анализ процесса планирования и бюджетирования на предприятии позволил выявить его достоинства и недостатки.

Повышение финансовой устойчивости предприятия.

Для внедрения эффективного бюджетирования на предприятии необходимо выстроить алгоритм…

Глава 3. Этапы финансового планирования и бюджетирования

Планирование и

составление бюджетов —

текущий процесс, в ходе которого

необходимо направлять работу всех

структурных подразделений на достижение

единого финансового результата и

постоянно координировать бюджеты

различных подразделений.

Процесс финансового

планирования и бюджетирования включает

несколько этапов.

Первый этап —

анализ финансовых показателей за

предыдущий период. Процесс начинается

с анализа финансового состояния компании,

сложившегося на последнюю отчетную

дату. На этом этапе оценивается уровень

финансовой устойчивости предприятия

в кратко-, средне- и долгосрочном периоде;

на основе его сопоставления с нормальным

для данного предприятия уровнем

финансовой устойчивости; проявляются

основные тенденции изменения финансовой

устойчивости, а также их причины;

определяются основные направления и

задачи повышения финансовой устойчивости

компании.

Все это основывается

на бухгалтерском балансе, отчете о

прибылях и убытках, а также отчете о

движении средств. Они содержат данные

для анализа и расчета финансовых

показателей деятельности компании, а

также являются основой для составления

прогноза этих документов, что имеет

важное значение для финансового

планирования. Основное внимание

направленно на показатели объема продаж,

затрат, размера полученной прибыли.

Подводится общий итог, который позволяет

оценить финансовые результаты деятельности

компании, а также определить проблемы

стоящие перед ней.

На втором этапе

по основным направлениям деятельности

компании разрабатываются финансовая

стратегия и финансовая политика. На

данном этапе составляются прогнозные

документы перспективного финансового

планирования: прогноз отчета о прибылях

и убытках; прогноз движения денежных

средств; прогноз бухгалтерского баланса.

Такие документы включаются в структуру

научно-обоснованного бизнес плана

компании. Этот шаг финансового планирования

является проектированием его желаемого

финансового состояния, а именно

реалистичное построение проекта баланса

активов и пассивов на последнюю отчетную

дату. Данный проект должен отражать

будущее финансовое состояние компании,

которое должно соответствовать основным

интересам и ожиданиям акционеров и

кредитов компании, другими словами,

владельцев предоставляемых компании

ресурсов.

Определение

основных параметров финансового

состояния компании, которые в дальнейшем

будут рассматриваться в качестве

некоторой нормы, являются назначением

создания проекта баланса активов и

пассивов. В процессе финансового

планирования будут сравниваться варианты

балансов активов и пассивов, получаемые

при расчетах изменений финансового

состояния компании с нормой.

Обеспечение

рациональной сбалансированности средств

(активов) и источников их финансирования

(пассивов) является основной целью

планирования баланса активов и пассивов

компании. Планирование баланса активов

и пассивов основывается на предполагаемых

активных операциях компании, другими

словами на операциях по переработке

ресурсов. Эти операции отражают

производственно-сбытовая программа,

которая включает в себя планируемые

текущие операции и программа

капиталовложений, включающая в себя

планируемые операции с внеоборотными

активами.

Производственно-сбытовая

программа определяет технологическую

потребность компании в оборотных

активах, иначе говоря, натурально-вещественную

и стоимостную их структуру. Программа

капиталовложений формирует необходимую

натурально-вещественную и стоимостную

структуру внеоборотных активов.

Сопоставление оборотных и внеоборотных

активов, необходимых для осуществления

планируемой деятельности, с уже имеющимися

у компании, определяет состав необходимых

изменений в структуре активов компании.

Необходимые оборотные и внеоборотные

активы определяют размеры и структуру

суммарных активов компании.

Таким образом, эти

суммарные активы формируют потребность

компании в источниках финансирования,

при этом их структура должна соответствовать

структуре и доходности активов.

Сравнение потребности

компании в собственных и заемных

источниках финансирования с имеющимися

пассивами позволяет определить

необходимые изменения в их составе.

Изменения собственных источников

финансирования, другими словами

собственного капитала компании, который

принадлежит его юридическим владельцам

и акционерам, происходят за счет

самофинансирования.

В результате

анализа и проектирования баланса активов

и пассивов формируется главный параметр

при планировании доходов и расходов

компании. Путем выполнения необходимых

финансово-экономических расчетов,

одновременно с проектированием желаемого

финансового состояния компании на конец

планового периода, осуществляется

прогнозирование этого состояния. Основой

для таких расчетов являются исходные

данные, которые позволяют спрогнозировать

доходы и расходы, поступления и платежи

за плановый период и на этой основе

прогнозный баланс активов и пассивов

на конец этого периода.

На третьем этапе

процесса финансового планирования и

бюджетирования сравнивается прогнозируемое

финансовое состояние компании с желаемым,

в том числе анализируются возможные

отклонения. Исходя из представлений

управляющих компанией о желаемом

финансовом состоянии компании на конец

планового периода, прогнозируемый

баланс активов и пассивов сравнивается

с проектом баланса активов и пассивов,

построенным ранее. В случае если

отклонения основных параметров

прогнозного баланса являются

незначительными по отношению к параметрам

проектного баланса, то полученные в

результате прогнозных расчетов балансы

активов и пассивов, доходов, и расходов,

поступлений и платежей утверждаются в

составе финансового плана компании. В

случае, если отклонения расчетных

параметров от проектных оказались

существенными, то исходные данные, на

основе, которых рассчитывался прогнозный

баланс, корректируется.

Следующим четвертым

этапом процесса финансового планирования

и бюджетирования является утверждение

финансового плана компании, после

достижения приемлемого соответствия

расчетных параметров баланса активов

и пассивов желаемым параметрам. Основными

документами финансового плана являются:

план доходов и расходов, баланс активов

и пассивов, план поступлений и платежей.

В этих трех основных

документах определяется совокупность

взаимосвязанных количественных заданий

по доходам и расходам, активам и пассивам,

поступлениям и платежам, которые должны

быть выполнены для достижения

запланированного финансового состояния.

Результатом

рассмотренного процесса является

создание финансового плана компании

на корпоративном уровне. Этот план

предполагает сбалансированность доходов

и расходов, активов и пассивов компаний,

а также поступлений и платежей.

На пятом этапе

осуществляется текущая, производственная,

коммерческая и финансовая деятельность

компанией (компании), которое определяет

итоговые финансовые результаты

деятельности в целом.

Завершается процесс

финансового планирования и бюджетирования

в компании анализом и контролем за

выполнением финансовых планов. Только

благодаря контролю можно определить

насколько эффективно финансовое

планирование. В результате финансового

контроля выявляются различные факторы

экономической жизни (обычно отрицательные),

а также количественные показатели

такие, как: самоликвидация компаний

замедление реализации некоторых видов

продукций и другие. Такие факты говорят

о неэффективности установленных форм

и методов, реализации финансовых

отношений (высокие ставки налогов,

таможенных пошлин) и сигнализируют о

необходимости их изменения.

Таким образом,

обдуманный и корректно составленный

финансовый план позволяет организовать

целенаправленную эффективную деятельность

компании. При этом процесс этой

деятельности необходимо контролировать

текущее финансовое состояние компании,

а также следить за изменениями внешней

среды.

Финансовое

планирование и бюджетирование в компании

представляет собой единый, интеграционный

процесс, организация которого должна

основываться на системном подходе, с

использование достижений различных

финансовых, юридических и экономических

дисциплин.

Построение бюджетирования на предприятии

Редактор статьи:

Виктория

Тозик

Аналитик

Получить консультацию

Актуальность статьи проверена:

Содержание статьи

В любом бизнесе, будь то небольшая фирма или крупная компания, имеется совокупность доходов и расходов, представленных потоками средств, которыми необходимо управлять и планировать их, отталкиваясь при этом от имеющихся на сегодня экономических показателей бизнес-деятельности. То есть здесь мы начинаем говорить о бюджетировании как о методе финансового планирования всех доходов и направлений расходования денежных средств для поддержки оптимальной пропорции между финансовыми и материальными ресурсами на основе таких плановых показателей, как объем продаж или производства, сметы затрат, плана капитальных вложений и т.п. Оптимизировать данный процесс помогают современные средства автоматизации бюджетирования.

Финансовое планирование осуществляется посредством составления финансовых планов разного назначения и содержания в зависимости от задач и объектов планирования. Его можно разделить по временным периодам:

Рис.1 Виды планирования по временным периодам

-

Долгосрочное/стратегическое – определяет основные цели организации, пути их достижения от 5-ти лет. -

Среднесрочное/тактическое – от 1 до 5 лет, устанавливает средства, требуемые для исполнения стратегических целей. -

Краткосрочное/оперативное – производится в текущем режиме (по сути это и есть бюджетирование).

Можно сказать, что бюджетирование на предприятии – это краткосрочное финансовое планирование, управление бюджетом, распределение во времени ресурсов и активов хозяйствующего субъекта.

Итогом бюджетирования является бюджет – документ с детальным планом деятельности фирмы на ближайшую перспективу, направленный на достижение цели организации. Срок, на который разрабатывается конкретный бюджет – бюджетный период, обычно 1 год.

Задачи и функции бюджетирования

-

Оптимизация затрат; -

Согласование работу подразделений предприятия; -

Выявление направлений приносящих убытки или нуждающихся в развитии; -

Анализ финансовой деятельности предприятия в целом; -

Составление финансового прогноза; -

Укрепление дисциплины на предприятии и усиление мотивации сотрудников.

Исходя из этого, выделим основные функции бюджетирования:

Рис.2 Функции бюджетирования

Функция планирования – ищет пути распределения и использования ресурсов с учетом рыночной ситуации, предусматривает проблемы и риски, предлагает способы их решения.

Контроль и оценка результатов деятельности – анализ эффективности за счет сравнения плановых и фактически достигнутых результатов, анализ факторов, оказывающих влияние на конечный результат. Постоянный текущий контроль выполнения бюджета позволяет оперативно повлиять на ситуацию и принять меры для ее изменения.

Оценка эффективности работы и мотивация сотрудников – оценка результата работы менеджеров, а также основа для системы материального стимулирования сотрудников подразделения, оценка работы руководителей подразделения. Бюджетирование стимулирует сотрудников и руководителей к достижению поставленных целей, хотя может и иметь обратную сторону – если используется как средство принуждения сотрудников, не выполняющих плановые задания, может создать в коллективе атмосферу, не способствующую продуктивной работе и достижению целей организации.

Коммуникация между различными уровнями сотрудников – заключается в комбинации восходящих и нисходящих потоков информации. Сотрудники знают, что от них желает руководитель, понимают свои задачи, задачи каждого подразделения и всего предприятия в целом. Отделы, подразделения и филиалы предприятия координируют свою деятельность друг с другом в рамках бюджетирования для более четкой и слаженной работы, а также оптимизации деятельности предприятия в соответствии с поставленными целями.

-

Нисходящие потоки информации – это утвержденные бюджеты, которые доводятся соответствующим подразделениям в виде плановых заданий. -

Восходящие потоки информации – это сведения, переданные от низовых организационных подразделений и их руководителей к руководителям и специалистам высшего уровня.

Таким образом, бюджетирование способствует поддержанию и усилению координации между подразделениями.

Средство обучения менеджеров – разработка и согласование бюджетов способствует изучению руководителями (менеджерами) особенностей деятельности своих подразделений, пониманию связи своих показателей работы с показателями других подразделений. Поэтому, постановка новых задач со стороны руководства ставит цель перед сотрудниками открывать для себя новые знания, чтобы применить в работе полученные навыки.

Построение системы бюджетирования

На каждом предприятии может быть своя специфика, поэтому единой модели бюджетирования не существует. В зависимости от целей предприятия и объекта планирования разрабатываются индивидуальные схемы, учитывающие специфику компании, ее финансовые возможности, при этом используются свои средства и свой инструментарий. Бюджетные мероприятия представляют собой замкнутый цикл, состоящий из планирования, исполнения, контроля, анализа и корректировки планов.

Рис.3 Общая схема этапов бюджетирования

На этапе планирования происходит изучение текущих показателей деятельности предприятия, их выборка и анализ, группировка данных, и на их основании разрабатывается конкретный перечень направлений действий организации, составляется план для будущей их реализации, которому должно следовать предприятие, учитывающий возможные риски и пути сокращения этих рисков. Исходя из поставленных целей, определяются задачи на бюджетный период, проектируются бюджеты, анализируются, корректируются и утверждаются.

Проектирование системы бюджетирования

Проектирование системы бюджетирования, то есть финансовой структуры, зависит от специфики организации и ее масштаба.