Финансовый план предприятия это: Разработка финансового плана – Финансовый план предприятия. Как составлять финансовый план

5. Финансовый план предприятия

Финансовый план разрабатывается на

основе других разделов плана экономического

и социального развития предприятия. В

свою очередь разработка финансового

плана оказывает существенное влияние

на формирование плана себестоимости,

использование материальных и других

ресурсов. При составлении финансового

плана непременно должны учитываться

имеющиеся резервы производства, так

как в нем устанавливаются задания по

улучшению использования ресурсов,

повышению рентабельности производства.

Поэтому перед разработкой финансового

плана необходимо всесторонне

проанализировать имеющиеся отчетные

и другие материалы по выполнению

производственного плана.

Структура финансового

плана

Финансовый план составляется в виде

баланса доходов и расходов, который

выражает в денежной форме результаты

хозяйственно-финансовой деятельности,

взаимоотношения с бюджетом, банками,

вышестоящими организациями. Финансовый

план (баланс доходов и расходов)

предприятия состоит из четырех разделов:

доходы и поступления средств, расходы

и отчисления, кредитные взаимоотношения,

взаимоотношения с бюджетом. Размер

плановых доходов и расходов определяется

на основе обоснованных расчетов, которые

составляются по каждой статье баланса.

В разделе «Доходы и поступления средств»

отражается доход в виде прибыли,

амортизационных отчислений, других

внутренних доходов предприятия, а также

разного рода поступлений из внешних

источников. В составе прибыли основную

часть занимает прибыль от реализации

товарной продукции. В общую балансовую

прибыль предприятия входит прибыль от

реализации прочей продукции и услуг

непромышленного характера. Планирование

амортизационных отчислений осуществляется

по каждому виду или группе основных

фондов, числящихся на балансе предприятия.

Сумма амортизационных отчислений

определяется умножением среднегодовой

стоимости этих фондов на соответствующие

нормы амортизационных отчислений.

В разделе «Расходы и отчисления средств»

предусматриваются централизованные

капитальные вложения, затраты на

капитальный ремонт, расходы на прирост

норматива собственных оборотных средств,

убытки от эксплуатации жилищно-коммунального

хозяйства, расходы на содержание зданий

и сооружений, отчисления на образование

фондов экономического стимулирования

расходы на НИОКР, подготовку кадров и

премирование работников за создание и

внедрение новой техники, для оказания

финансовой помощи, другие расходы и

отчисления.

Примерное содержание разделов финансового

плана можно представить следующими

основными статьями доходов и расходов.

I. Доходы

и поступления средств

1. Прибыль от реализации продукции,

работ, услуг.

2. Прибыль от прочей реализации (основных

средств, других активов).

3. Планируемые внереализационных доходы,

в том числе:

доходы от долевого участия в уставном

капитале других предприятий;доходы, полученные от ценных бумаг;

доходы от хранения денежных средств

на депозитных счетах в банках и других

финансово-кредитных учреждениях;доходы от сдачи имущества в аренду.

4. Амортизационные отчисления на полное

восстановление основных фондов и

нематериальных активов.

5. Поступления средств от других

предприятий.

II.

Расходы и отчисления

средств

1. Налоги, уплаченные из прибыли (по видам

налогов).

2. Распределение чистой прибыли, в том

числе:

3. Долгосрочное инвестирование (по формам

инвестиций), в том числе:

за счет амортизационных отчислений;

за счет других источников финансирования

(по видам источников).

4. Прочие расходы.

Взаимосвязь доходов и

расходов

При составлении плана особое внимание

уделяется правильному расчету источников

финансирования капитальных вложений,

которые по характеру образования можно

подразделить на четыре группы: внутренние

ресурсы строительства, средства основной

(промышленной) деятельности, ассигнования

из бюджета и долгосрочный кредит банка.

Плановая потребность в финансировании

капитальных вложений в первую очередь

должна обеспечиваться за счет мобилизации

внутренних ресурсов в капитальном

строительстве, осуществляемом

хозяйственным способом, амортизации,

отчисляемой на восстановление фондов

и части прибыли основной деятельности.

Основным источником финансирования

капитальных вложений предприятия

является фонд развития производства,

направляемым на техническое переоснащение

действующих производств, и фонд

социально-культурных мероприятий и

жилищного строительства в части,

расходуемой на строительство жилого

фонда.

В качестве источника покрытия других

расходов и отчислений используется

прибыль предприятия.

Значительное внимание в современных

условиях уделяется определению

экономически обоснованных нормативов

оборотных средств.

Собственными (закрепленными) оборотными

средствами предприятия являются

средства, которые создаются за счет

уставного фонда, прибыли. Приравненными

к собственным оборотным средствам

предприятия являются средства, находящиеся

в его распоряжении по условиям (расчетам)

взаимоотношений предприятия с рабочими

и служащими, заказчиками и т.д. Такие

средства называются устойчивыми

пассивами. К ним относятся переходящая

минимальная задолженность по заработной

плате рабочим и служащим и отчислениям

на социальное страхование, задолженность

резерва предстоящих платежей, по

авансовым платежам заказчиков и др.

Заемными являются средства, получаемые

предприятием от банков в виде ссуды, а

также кредиторская задолженность.

Необходимость деления оборотных средств

на, нормируемые и ненормируемые вытекает

из требований, обусловливающих планомерное

развитие производства и непременное

достижение наибольших результатов с

наименьшими затратами на единицу

продукции.

Установлением плановых нормативов по

отдельным статьям оборотных средств

обеспечивается непрерывная и ритмичная

работа производства (подробнее см. гл.

6).

Весьма важным вопросом разработки

финансового плана предприятия является

определение размеров фонда материального

поощрения, фонда социально-культурных

мероприятий и жилищного строительства,

а также фонда развития производства.

При планировании раздела «Кредитные

взаимоотношения» рассчитывается размер

привлекаемых долгосрочных кредитов по

каждому их виду, необходимых для

обеспечения эффективной

производственно-хозяйственной

деятельности предприятия и входящих и

него подразделений.

Полученный от коммерческих банков

кредит погашается после завершения

работ в первую очередь за счет средств

фонда развития производства и других

фондов, а при недостаточности – за счет

прибыли, получаемой от проведения

прокредитованных мероприятий.

В условиях рыночной экономики коммерческие

банки широко представляют как

краткосрочные, так и долгосрочные

кредиты на капитальное строительство.

Использование банковских ссуд вместо

безвозмездного (как было ранее)

финансирования капитальных вложений

значительно повышает ответственность

предприятий, требует более тщательного

обоснования экономической целесообразности

затрат, более реалистического подхода

к определению действительной потребности

в средствах, создает заинтересованность

в ускорении окупаемости капитальных

вложений.

При определении взаимоотношений

предприятия с бюджетом рассчитывается

размер платежей (плата за производственные

фонды, фиксированные платежи, свободный

остаток прибыли, налоги) и ассигнований

из бюджета в целом и по отдельным

направлениям.

В настоящее время действует общий

порядок распределения прибыли предприятий,

определяющий его характер взаимоотношений

с бюджетом.

Общий порядок предусматривает, что

плановая прибыль предприятия после

определения размеров взносов в бюджет

в виде платы за производственные фонды,

фиксированных платежей, а также сумм,

предназначенных для уплаты за банковский

кредит, направляется на формирование

фондов предприятия.

Для обеспечения полной взаимосвязи

статей финансового плана и определения

окончательных взаимоотношений с

государственным бюджетом при завершении

расчета баланса доходов и расходов (в

виде приложения к нему) составляется

проверочная (шахматная) таблица, в

которой по горизонтали приводятся

источники финансирования (отраженные

в подразделе «Доходы и поступления»),

а по вертикали – статьи расхода (из

подраздела «Расходы и отчисления»),

равнозначные в общей сумме по итогу.

Таким образом, в балансе доходов и

расходов (финансовом плане) предприятий

практически находит отражение широкий

комплекс финансовых отношений предприятия

с финансово-кредитной системой, с другими

предприятиями и организациями. От того,

насколько экономически обоснован

финансовый план и как он выполняется,

во многом зависит положение предприятия,

его финансовая устойчивость, своевременность

выполнения обязательств по платежам в

бюджет, расчетам с поставщиками и других

предусмотренных планом затрат.

Выводы

Финансовые ресурсы предприятия – это

денежные ресурсы, находящиеся в его

распоряжении. Они могут быть собственными

и заемными. Собственные финансовые

ресурсы формируются за счет уставного

капитала, учредительских взносов,

амортизационных отчислений, прибыли,

путем выпуска дополнительных акций

предприятия, обязательств и др. Они

используются на производственное и

научно-техническое развитие, формируют

активы предприятия. Заемные средства

– это финансовые ресурсы сторонних

организаций и физических лиц (кредиты,

займы, финансовая помощь других

предприятий, средства, привлекаемые в

результате выпуска облигаций,

благотворительные взносы и т.д.).Соотношение собственных и заемных

средств в структуре капитала предприятия

может быть разным в зависимости от

политики руководства предприятия,

отраслевых особенностей, целей

привлечения средств.Прибыль предприятия характеризует

эффективность его деятельности. Она

является основным источником финансовых

ресурсов предприятия, обеспечивающим

его функционирование и развитие. Прибыль

характеризуется системой показателей;

балансовая прибыль, налогооблагаемая

и не облагаемая налогом прибыль, чистая

прибыль, прибыль, полученная от реализации

продукции, работ, услуг, доходы по

внереализационным операциям, прибыль

от реализации имущества.

Предприятие планирует свои доходы и

расходы на краткосрочный и долгосрочный

периоды. От этого зависит его финансовая

устойчивость, РИТМИЧНОСТЬ всей

хозяйственной деятельности, своевременность

платежей и различные государственные

фонды, налоговые органы, местные бюджеты,

а также расчеты с поставщиками.Основной формой финансового планирования

является баланс доводов и расходов,

состоящий из разделов: доходы и

поступления средств, Расходы и отчисления

средств, кредитные взаимоотношения,

взаимоотношения с бюджетом. Финансовый

план отражает результаты

хозяйственно-финансовой деятельности

предприятия, его взаимоотношения с

бюджетом, банками и другими организациями.

Термины и понятия

Финансовые ресурсы предприятия

Уставный капитал

Амортизационный фонд

Выручка предприятия

Прибыль предприятия

Убыток предприятия

Балансовая прибыль

Валовая прибыль

Прибыль от реализации продукции

Прибыль от реализации имущества

Прибыль от внереализационных мероприятий

Чистая прибыль

Налог

Налог на прибыль

Налог на имущество

Косвенные налоги

НДС

Акциз

Таможенные пошлины

Платежи во внебюджетные фонды

Платежи в дорожные фонды

Финансовый план предприятия

Вопросы для самопроверки

Дайте определение понятия финансовых

ресурсов предприятия. Каковы источники

их формирования?В чем отличие собственных и заемных

средств предприятия?Охарактеризуйте процесс формирования

чистой прибыли предприятия. Какова

система показателей прибыли?В чем состоят особенности распределения

прибыли на предприятиях различных

организационно-правовых форм?Каков порядок и методы планирования

прибыли?Какие налоги и платежи вносит предприятие

в бюджет и во внебюджетные фонды?Каковы цели и задачи финансового

планирования?Дайте характеристику финансового плана

предприятия.

Финансовый план предприятия — что это такое, оформление в бизнес-плане

В современном бизнесе финансовый план предприятия — это документ, содержащий точную структуру всех текущих расходов и доходов компании, а также предполагаемый прогноз финансовой деятельности предприятия на определенный период. Финансовый план необходим любому современному бизнесу — причем лучше всего оформить его хотя бы в приблизительном виде до начала ведения деятельности. Узнайте, зачем нужен финансовый план и как его составить в бизнес-плане будущего предприятия.

В современном бизнесе финансовый план предприятия — это документ, содержащий точную структуру всех текущих расходов и доходов компании, а также предполагаемый прогноз финансовой деятельности предприятия на определенный период. Финансовый план необходим любому современному бизнесу — причем лучше всего оформить его хотя бы в приблизительном виде до начала ведения деятельности. Узнайте, зачем нужен финансовый план и как его составить в бизнес-плане будущего предприятия.

Финансовый план — что это такое

Под финансовым планом предприятия подразумевается документ, в котором отражается комплекс мер по функционированию бизнеса с точки зрения ведения им финансовой деятельности. Как и любой другой вид планирования, финансовый план предполагает четкую постановку целей, разработку методик и инструментов по их достижению, а также последующий контроль и анализ выполнения плана, равно как и возможное внесение корректировок в него в случае столкновения с различными непредвиденными обстоятельствами.

Как и в случае ас другими видами планов, финансовый может подразделяться на несколько категорий, в зависимости от сроков планирования. В первую очередь такое подразделение включает:

- Оперативное планирование или краткосрочное. В данном случае финансовый план сосредоточен на решении конкретных задач в течение короткого периода не более одного календарного года.

- Среднесрочное планирование или же тактическое. В контексте подобного вида финансовый план может охватывать период от полугода до двух лет, и именно среднесрочные финансовые планы рассматриваются в качестве основных и универсальных.

- Долгосрочное планирование или стратегическое. Стратегический финансовый план предусматривает разработку глобальной финансовой стратегии, оценку долгосрочных проектов, инвестиций и займов для ведения бизнеса в течение продолжительного времени. Сроки долгосрочного планирования составляют обычно учет временного промежутка более двух лет.

Кроме этого, финансовый план напрямую должен быть интегрирован в целом со стратегией развития предприятия и тактическими оперативными решениями на всех уровнях. У финансового плана прослеживается также прямая взаимосвязь с другими направлениями планирования, например — он является фактическим бухгалтерским отражением большинства аспектов производственного плана.

Финансовый план часто может являться не только действующим на предприятии документом, который отражает текущую финансовую политику компании и принимаемые сейчас решения. Кроме этого, он также может являться составляющей частью бизнес-плана для еще не реализованного бизнеса.

Зачем нужно финансовое планирование

Практически каждый предприниматель в Российской Федерации за исключением самозанятых граждан, в том или ином виде обязан вести бухгалтерский учет и подавать соответствующую отчетность контролирующим органам на регулярной основе. Таким образом, так как ведение бухгалтерии является составляющей частью финансового планирования, финансовый план присутствует в том или ином виде на каждом предприятии.

Однако предварительная разработка финансового плана позволяет решить сразу несколько задач, которые стоят перед каждым субъектом хозяйствования. Так, финансовый план предоставляет следующие возможности:

Планирование распределения средств с наибольшей эффективностью. В финансовом плане отражены как текущие поступления, так и доходы от будущих поступлений за счет исполнения обязательств перед компанией и потенциальные доходы от ведения экономической деятельности. Точно так же отражаются в финансовом плане и расходы компании. Соответственно, имея единый документ, в котором четко зафиксированы планируемые будущие доходы и расходы, предприятие может распределять средства так, чтобы они работали с максимальной эффективностью, и чтобы предприятие не оказывалось в затруднительном положении.

Планирование распределения средств с наибольшей эффективностью. В финансовом плане отражены как текущие поступления, так и доходы от будущих поступлений за счет исполнения обязательств перед компанией и потенциальные доходы от ведения экономической деятельности. Точно так же отражаются в финансовом плане и расходы компании. Соответственно, имея единый документ, в котором четко зафиксированы планируемые будущие доходы и расходы, предприятие может распределять средства так, чтобы они работали с максимальной эффективностью, и чтобы предприятие не оказывалось в затруднительном положении.- Прогнозирование будущей ситуации на рынке и на предприятии. Изучение финансовых планов и хода их исполнения позволяет аналитикам создавать реалистичные прогнозы финансовой ситуации и в последующих периодах. Правильно созданный прогноз, в свою очередь, дает возможность предупредить риски или воспользоваться открывающимися перспективами для повышения эффективности ведения экономической деятельности.

- Дополнительные гарантии в вопросах отчетности. В финансовом плане четко учитываются все отчисления со стороны предприятия в виде налогов и страховых сборов, а значит — составление финансового плана и его последующее исполнение обеспечивают дополнительную защиту от бухгалтерской ошибки или каких-то неточностей, которые могут привести к неблагоприятным последствиям для компании.

- Обеспечение эффективного управления. Финансовый план дает возможность руководителям понимать, насколько много у них есть возможностей для использования имеющихся финансов предприятия в целях улучшения организации труда и тех или иных процессов. Например — будет ли актуальным повышение мотивации трудящихся путем предоставления им премий или же наоборот, в ближайшее время необходимо будет снизить расходы на персонал.

- Система контроля и анализа. Благодаря предварительному прогнозированию и последующему анализу хода выполнения финансового плана, предприятие получает дополнительный инструмент, способный просигнализировать о наличии различных критических ситуаций, уязвимостей в финансовой политике компании и своевременно отреагировать на образовавшиеся проблемы.

Что должно быть в финансовом плане

Финансовый план должен отражать ряд важнейших при ведении предпринимательской деятельности финансовых показателей. В частности, в нем в обязательном порядке должны быть отражены следующие аспекты, характерные для деятельности практически любой организации в Российской Федерации:

- Баланс предприятия. Указание в финансовом плане текущего баланса является критически важным на первичном этапе составления финансового плана — именно исходя из баланса компании на период начала мероприятий по финансовому планированию происходит сравнение и анализ фактически достигнутых результатов.

- Бюджет предприятия. Как минимум финансовый план должен содержать в себе смету доходов и расходов, однако в крупных компаниях с эффективно налаженной работой бухгалтерии создается полноценный бюджет, который является документом строгой отчетности и обязателен к исполнению.

- Инвестиционная политика. В данном разделе финансового плана отражается политика, соответственно с которой предприятие будет получать финансирование основных средств, нематериальных активов и рассматривать политику в сфере долгосрочных вложений.

- Политика по управлению оборотными средствами. В рамках этой части финансового плана рассматриваются мероприятия по управлению фактически имеющимися и поступающими денежными средствами, а также кредитная политика компании в части управления дебиторской задолженностью. Кроме этого, данный раздел рассматривает и управление имеющимися запасами компании.

- Дивидендная политика компании. Этот раздел в первую очередь характерен для акционерных обществ, в которых акционеры получают доход в виде дивидендов от деятельности компании. Однако в том или ином виде данный раздел может быть актуален и для других организационно-правовых форм, рассматривая объем средств, которые будут использовать в качестве своего личного вознаграждения и дохода собственники.

- Учетная политика предприятия. В данном разделе финансового плана предполагается рассмотрение текущей политики ведения бухгалтерского учета и подачи отчетности. В том числе, должно проводится сравнение режимов налогообложения и оцениваться потенциал изменения бухгалтерской и учетной политики в этом контексте.

- Система управления. Финансовый план должен четко устанавливать диверсификацию ответственности и обязанностей между различными подразделениями и руководителями для наиболее эффективного выполнения поставленных задач и нахождения оптимальных решений для основных финансовых вопросов на всех уровнях ведения деятельности компанией.

- Порядок анализа и контроля. В финансовом плане должны четко устанавливаться сроки, в течение которых будет проводиться проверка исполнения плана и сверка фактических результатов с ожидаемыми. При этом в рамках такой проверки могут приниматься различные корректировки в уже действующем плане. Кроме этого, данный раздел также может устанавливать особые формы для финансовой отчетности и порядок ее передачи руководителями.

Выше приведены лишь самые основные элементы финансового плана, которые должны присутствовать в нем в практически каждом случае составления этого документа. Учитывая индивидуальность каждого предприятия, финансовый план может содержать и иные разделы, предполагая другие методики его составления и наполнения, равно как и исполнения или контроля.

Рекомендации по составлению финансового плана предприятия

Есть несколько простых советов и рекомендаций, которые могут помочь любому руководителю в рамках составления финансового плана. Они достаточно простые, а их применение может значительно повысить эффективность всего процесса финансового планирования и не допустить критических ошибок на любом этапе. Выглядят они следующим образом:

- Разрабатывать план должны профессионалы. В рамках уже существующего бизнеса заниматься разработкой финансового плана должны сотрудники с профильным образованием. Если финансовый отдел на предприятии отсутствует, работы по составлению плана могут быть разделены между бухгалтерией и генеральным директором. Для малого бизнеса детальный финансовый план может составляться в упрощенной форме. При необходимости можно доверить разработку финансового плана сторонним специалистам в рамках аутсорсинга.

- Финансовый план должен быть целесообразным. Так, нет необходимости создавать финансовый план, не понимая, для каких целей он будет использоваться и чего именно позволит добиться. Кроме этого, следует тщательно оценивать объем ресурсов, затрачиваемых непосредственно на создание плана — затраты должны быть меньшими, чем ресурсы, привлекаемые за счет преимуществ использования финансового планирования.

- Необходимо разделять и делегировать задачи. В крупной компании один человек никак не сможет справиться с составлением полного финансового плана. Поэтому работа над ним ведется одновременно на нескольких уровнях и в процессе создается комплексный и учитывающий все особенности деятельности предприятия документ.

- Финансовый план должен быть интегрирован в другие процессы. Любой финансовый план должен напрямую соответствовать установленной стратегии развития предприятия и тактическим решениям, а также взаимодействовать с другими принятыми планами, например — производственным планом.

Финансовый план в бизнес-плане — как он составляется

Финансовое планирование, как уже упоминалось ранее, актуально не только для действующего бизнеса. Так, финансовый план часто является отдельным разделом бизнес-плана, и любому предпринимателю необходимо знать, как именно следует заполнять данный раздел. Конечно, на этапе создания предприятия или оценки целесообразности ведения бизнеса в распоряжении предпринимателя находится куда меньше доступных данных в сравнении с уже действующим субъектом хозяйствования. Например, он не может опираться на точные показатели динамики развития предприятия.

Кроме этого, в рамках бизнес-планирования, необходимо все же понимать, что бизнес-план должен быть документом, с которым можно ознакомиться достаточно быстро. Полноценный финансовый план крупной корпорации, например, может занимать несколько сотен страниц при его полной детализации.

Именно поэтому финансовый план в бизнес-плане создается обычно в максимально упрощенном виде. Так, оцениваются лишь базовые виды расходов и доходов, используются приблизительные расчеты на основании наблюдений и анализа деятельности иных компаний и устанавливаются прогнозы с широким окном возможных колебаний.

За счет этого в бизнес-планировании можно использовать в качестве примера уже существующие финансовые планы других компаний, лишь адаптируя их под деятельность будущего предприятия. Дальнейшую спецификацию и разработку финансового плана в более глубоком виде можно будет произвести уже непосредственно после начала деятельности и при наличии более подробных исходных данных и более глубокого понимания ситуации на рынке и на предприятии.

Загрузка…

Загрузка…

Финансовый план предприятия, его содержание.

Основная

задача финансового

планирования —

поиск и выбор наиболее выгодного и

финансово-устойчивого варианта

финансового плана (бюджета)

фирмы.

Финансовый

план —

это комплексный план функционирования

и развитияпредприятия в

стоимостном (денежном) выражении. В

финансовом плане прогнозируются

эффективность и финансовые результаты

производственной, инвестиционной и

финансовой деятельности фирмы.

В

финансовом плане отражаются конечные

результаты производственно-хозяйственной

деятельности. Он охватывает

товарно-материальные ценности, финансовые

потоки всех структурных подразделений,

их взаимосвязь и взаимозависимость.

Финансовый

план является

завершающим синтезирующим и отражающим

в стоимостном выражении результаты

деятельности фирмы. Информационной

базой для составления финансового плана

является главным образом, бухгалтерская

документация. В первую очередь,

это бухгалтерский

баланс и

приложения к балансу.

В

финансовом плане фирмы, предприятия

находят отражение:

доходы

и поступления средств;расходы

и отчисления денежных средств;кредитные

взаимоотношения;взаимоотношения

с бюджетом.

Результаты

расчетов указанных доходов и расходов

сводятся в форму «Баланс доходов и

расходов». В состав документов финансового

планирования входит также баланс фирмы.

Баланс предприятия

Баланс

предприятия —

это сводная таблица, указывающая

источники капитала и средства его

размещения. Отчетный баланс служит

основой для первой стадии финансового

планирования — анализа финансовых

показателей. При этом обычно используют

внутренний баланс, т.е. баланс, отражающий

истинное финансовое положение фирмы,

для внутрифирменного пользования.

Специально для публикации составляют

внешний баланс направленный обычно на

преуменьшение размеров прибыли для

снижения сумм налогообложения и создания

резервного капитала и других причин.

Для лучшего планирования финансов на

фирмах составляется план

финансовых потоков предприятия.

В

доходной части отражаются доходы от

обычных видов деятельности, операционные

доходы (различные поступления, прибыль

от совместной деятельности и

др.), внереализационные

доходы и

чрезвычайные доходы (поступления,

возникающие как последствия чрезвычайных

обстоятельств хозяйственной деятельности).

По тем же статьям что и доходы отражаются

расходы.

Бюджет предприятия

Неотъемлемой

частью краткосрочного и долгосрочного

планирования является бюджетирование.

Любой

план действий должен сопровождаться

составлением бюджета (сметы расходов

и доходов), который являетсяколичественным

воплощением плана, характеризуя

доходы и расходы на конкретный период

и определяя потребность в ресурсах для

достижения заданных планом целей.

Бюджеты могут

составляться для: фирмы, предприятия,

подразделений.

Бюджет

намного превосходит план с точки зрения

строгости бухгалтерского

учета и

обязательности исполнения.

Бюджет имеет смысл только тогда, когда

он проводится в жизнь, т.к. простая смета

доходов и расходов не имела бы ценности.

Предприятие

в целом разрабатывают генеральный или

основной бюджет, в котором в стоимостном

выражении рассматриваются будущая

прибыль, денежные потоки и поддерживающие

планы. Основной

бюджет —

это финансово количественно определенное

выражение маркетинговых и производственных

планов, обеспечивающих оперативное и

финансовое управление.

4. Финансовое планирование и финансовый план производственного предприятия

Финансовое

планирование предприятия исходит из

показателей экономического «и

социального развития, обеспечивает

взаимное согласование его отдельных

элементов, способствует выявлению

имеющихся внутренних резервов. Финансовое

планирование заключается в составлении

финансовых планов предприятий.

Финансовый

план предприятия (хозяйствующего

субъекта) представляет собой баланс

его доходов и расходов. В

состав доходов включаются, прежде всего,

суммы, получаемые за счет устойчивых

источников собственных средств, при

необходимости — за счет заемных. К

устойчивым источникам собственных

средств относятся прибыль, амортизационные

отчисления, кредиторская задолженность,

постоянно находящаяся в распоряжении

хозяйствующего субъекта (заработная

плата, отчисления на социальное

страхование и другие отчисления).

При превышении

расходов собственных средств предприятия

определяется сумма недостающих финансовых

средств. Необходимые дополнительные

средства могут быть получены за счет

выпуска ценных бумаг, полученных кредитов

или займов, благотворительных взносов

и т.д. Если источник дополнительных

авансовых средств известен заранее, то

эти средства включаются в доходную

часть, а возврат их — в расходную часть

финансового плана. Финансовый план

составляется с разбивкой поквартально

и в целом на год. В условиях инфляции

финансовый план разрабатывается на

квартал и корректируется с учетом

индекса инфляции.

При составлении

финансового плана расчетными методами

определяют элементы доходной и расходной

части. Основу доходной части предприятия

составляют собственные финансовые

средства. Методика расчета прибыли

предприятия, амортизации основных

средств, необходимого прироста оборотных

средств, прироста кредиторской

задолженности, постоянно находящейся

в распоряжении предприятия, финансирования

прироста оборотных средств, расчета и

распределения чистой прибыли представлены

ниже на конкретном примере и сведены в

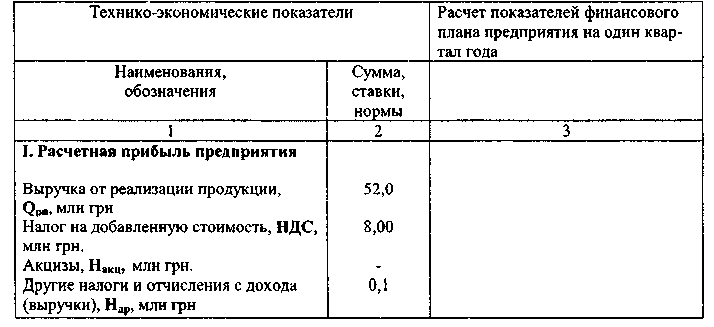

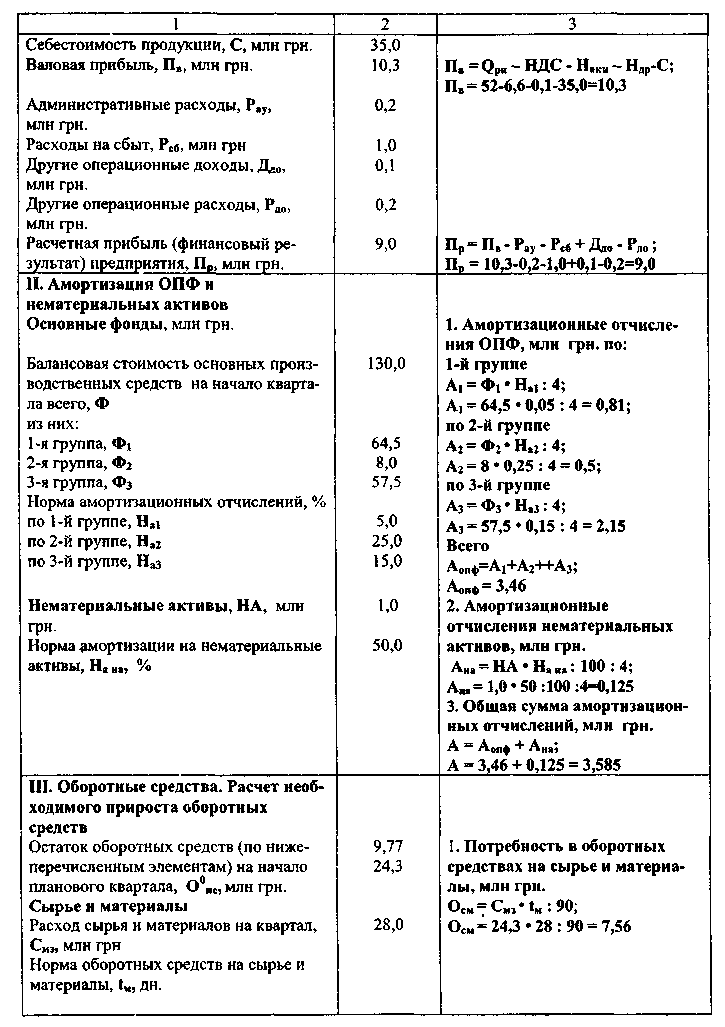

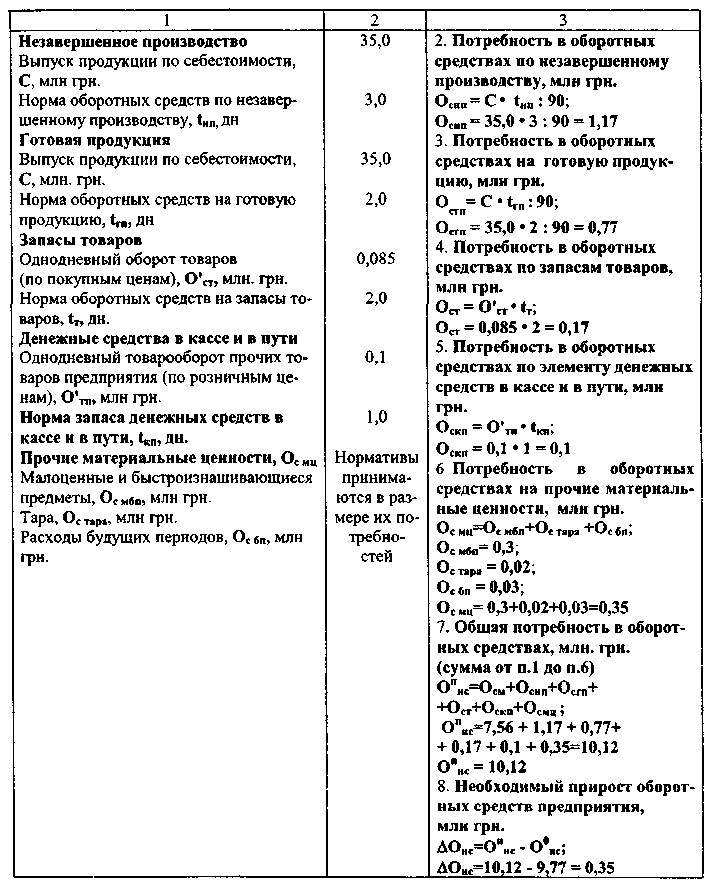

табл. 55.

Таблица 55. Методика

формирования и распределения собственных

финансовых ресурсов производственного

предприятия

Составление

финансового плана предприятия на базе

рассчитанных выше показателей является

заключительным этапом планирования.

Финансовый план

предприятия представлен в табл. 56 (см.

ниже).

5. План валютных доходов и расходов предприятия

План валютных

доходов и расходов предприятия

составляется с учетом предполагаемого

объема валютной выручки реализации

товаров на экспорт в соответствии с

заключенными контрактами, плановых

поступлений валют от реализации товаров,

работ, услуг на внутреннем рынке, других

поступлений и предполагаемых расходов

в валюте.

При расчетах

поступления валютной выручки от экспорта

товаров принимается во внимание

обязательная часть продажи её государству

за гривни.

План

валютных доходов и расходов предприятия

(в сокращенном виде) представлен примером

в таблице 57.

Таблица 56. Финансовый

план производственного предприятия

на квартал

Доходы и

поступленияРасходы и

отчисленияПоказатели

Сумма, млн грн.

Показатели

Сумма,

млн грн.

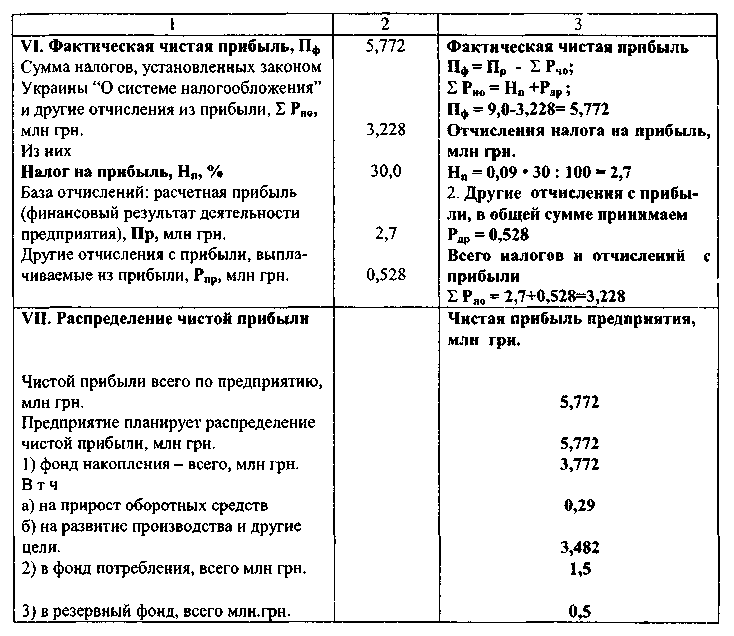

Прибыль

9,0

Налог на прибыль

2,7

Амортизация

3,85

Прирост

кредиторской задолженности по

заработнойплате и начисления

на заработную плату0,06

Другие

отчисления, сборы сприбыли и пр.

0,528

Резервный фонд

0,5

Фонд потребления

1,5

Фонд накопления,

всего7,417

В т.ч.

а) от прибыли

3,772

б) за счет

амортизационныхотчислений

3,585

в) за счет

кредиторской задол-женности,

постоянно находящейся в распоряжении

предприятия0 06

Итого

12,645

Итого

12,645

Пример. По

условию задачи (табл. 57) проведите анализ

плана валютных доходов и расходов

предприятия.

Таблица 57. План

валютных расходов и доходов предприятия

Поступление

валютыСумма

Расходы валюты

Сумма

1 . Выручка от

реализации товаров на экспорт,

поступившая на текущий валютный

счет, тыс. дол. США850,0

1. Затраты на

при-обретение матери-альных ценностей,

на оплату текущих рас-ходов, тыс.

дол. США550,0

2. Выручка от

реализации товара, услуг на

внутреннем рынке, тыс. дол. США120,0

2. Затраты

на модернизацию, тыс. дол. США330,0

3. Валютный

резерв, тыс дол. США90,0

Итого

970,0

970,0

Анализ использования

валютных доходов предприятия показывает,

что при плане поступления 970 тыс. дол.

США предприятие планирует израсходовать

880 тыс. дол. США. В результате образуется

валютный резерв в размере 90 тыс. дол.

США.

Следует отметить,

что план валютных доходов и резервов

для предприятий-резидентов составляется

в денежном выражении, исчисляемом в

гривнях.

4) Виды финансовых планов и их характеристика.

Финансовый план

– это документ, отражающий объем

поступления и расходования денежных

средств, фиксирующий баланс доходов и

направлений расходов предприятия на

планируемый период.

В организациях

осуществляется перспективное, текущее

и оперативное финансовое планирование.

Перспективное (стратегическое)

планирование представляет собой

исследование и разработку возможных

путей развития финансов организации в

перспективе (в течение 3-5 лет).

Стратегическим

планом

является бизнес-план, который

разрабатывается на основе: оценки

наличия материальных и финансовых

ресурсов на начало планового периода,

а также состояния производства,

потребностей и возможностей его

расширения; укрупненных нормативов,

сложившихся тенденций, пропорций в

распределении финансовых ресурсов за

истекший период, прогнозируемых оценок

их совершенствования.

Текущий финансовый

план

разрабатывается на год, полугодие,

квартал, месяц и представляет собой

баланс доходов и расходов организации,

или ее бюджет. (состоит из трех разделов:

1) доходы и поступления средств, 2) расходы

и отчисления, 3) взаимоотношения с

бюджетом).

Оперативные

финансовые планы

конкретизируют финансовые задания на

короткий период и доводятся до исполнения.

Их основная цель – определить движение

денежных средств на короткий отрезок

времени, сбалансировать поступления с

расходами, обеспечивать устойчивое

положение организации.

Кредитный план

представляет собой план поступлений

кредитов и их погашение в намеченные

кредитным договором сроки. Пользование

кредитом является платным, поэтому

сумма возврата кредита складывается

из основного долга и процентов по нему.

Кассовый план

представляет собой план оборота наличных

денег, проходящих через кассу организации.

Разработка кассового плана и контроль

за его выполнением имеют важное значение

для повышения платежеспособности

хозяйствующего субъекта. Кассовый

план

составляется на квартал. Он состоит из

четырех разделов: 1) указывается

поступление наличных денег в кассу

организации, кроме полученных из банка,

2) все расходы в наличных деньгах

(зарплата, премии, командировочные и

т.д.), 3) производится расчет сумм наличных

денег, которые планируется получить в

банке для выплаты зарплаты и на другие

цели, 4) указываются сроки и суммы выплат,

согласованные с банком, обслуживающим

Р/с организации.

Платежный

календарь

– это план рациональной организации

оперативной финансовой деятельности.

Его назначение заключается в управлении

денежными потоками организации и

используется он для контроля за ее

платежеспособностью и кредитоспособностью.

5) Сущность бизнес-плана и порядок его разработки.

Бизнес-план

представляет собой документ внутрифирменного

планирования, где излагаются все основные

аспекты планирования хозяйственной

деятельности организации, анализируются

проблемы, с которыми она может столкнуться,

а также раскрываются способы решения

финансово-хозяйственных задач.

Существует множество

моделей разработки бизнес-планов.

Наиболее чаще встречаются б.-п., состоящие

из следующих разделов: резюме; сущность

деятельности организации; конкретные

ближайшие цели фирмы и способы достижения

каждой цели; рынок сбыта и конкуренты;

оценка риска и страхование; стратегия

маркетинга; план производства;

организационный план; юридический

план; финансовый план; стратегия

финансирования. Особое место занимают

«финансовый план» и «стратегия

финансирования».

При составлении

бизнес-плана используются статистическая,

бухгалтерская и другая информация.

Бизнес-план обычно

составляется на несколько лет вперед,

а затем может корректироваться и

пересматриваться по мере необходимости.

Бизнес-план

разрабатывается в соответствии с

приказом (распоряжением), издаваемым

руководителем предприятия или заданием

на разработку, если в качестве разработчика

выступает привлеченная организация.

Этапы разработки

бизнес-плана:

1 шаг

– предполагает определение источников

нужной информации. Ими могут стать:

учебники, положения, рекомендации, курсы

и др.; 2 шаг

определение внешних и внутренних целей

разработки, цели вытекают из перечня

проблем, которые призван решить

бизнес-план; 3

шаг

определение круга читателей бизнес-плана.

Это определяет специфику содержания,

стиль, необходимость выделения тех или

иных сторон деятельности, экономических

показателей; 4

шаг –

установление общей структуры бизнес-плана;

5 шаг

– сбор информации для подготовки

разделов бизнес-плана; 6

шаг –

непосредственное написание бизнес-плана;

7 шаг

– экспертиза бизнес-плана (независимая,

авторитетным сотрудников или вышестоящей

организацией, для самоуспокоения).

В процессе разработки

бизнес-плана могут подготавливаться

два или более альтернативных варианта

с варьированием состава, структуры,

функционального назначения отдельных

элементов. В этом случае следует проводить

сравнительную характеристику вариантов

бизнес планов. Содержание бизнес-плана

должно отражать результаты единственного

варианта, выбранного заказчиком для

реализации.

Разработку бизнес

плана следует осуществлять отдельными

блоками, позволяющими комплектовать

ту или иную структуру в зависимости от

требований заказчика. Особые требования

должны предъявляться к изложению

материала, стилю написания бизнес-плана.