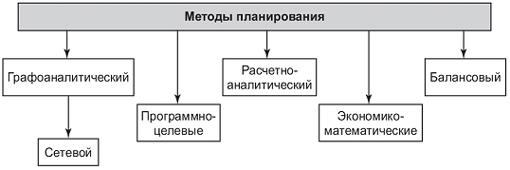

Методы планирования это: Методы планирования – 32.Основные методы планирования на предприятии.

Методы планирования

Существует

несколько методов планирования:

балансовый, расчетно-аналитический,

экономико-математические, графоаналитический

и программно-целевые (рис. 2). Балансовый

метод планирования обеспечивает

установление связей между потребностями

в ресурсах и источниками их покрытия,

а также между разделами плана. Например,

балансовый метод увязывает производственную

программу с производственной мощностью

предприятия, трудоемкость производственной

программы – с численностью работающих.

На предприятии составляются балансы

производственной мощности, рабочего

времени, материальный, энергетический,

финансовый и др.

Рисунок

2 Методы планирования

Графоаналитический

метод

дает возможность представить результаты

экономического анализа графическими

средствами. С помощью графиков выявляется

количественная зависимость между

сопряженными показателями, например,

между темпами изменения фондоотдачи,

фондовооруженности и производительности

труда.

Сетевой

метод

является разновидностью графоаналитического.

С помощью сетевых графиков моделируется

параллельное выполнение работ в

пространстве и времени по сложным

объектам (например, реконструкция цеха,

разработка и освоение новой техники и

др.).

Программно-целевые

методы

позволяют составлять план в виде

программы, т. е. комплекса задач и

мероприятий, объединенных одной целью

и приуроченных к определенным срокам.

Характерная черта программы – ее

нацеленность на достижение конечных

результатов. Стержнем программы является

генеральная цель, конкретизируемая в

ряде подцелей и задач. Цели достигаются

конкретными исполнителями, которые

наделяются необходимыми ресурсами. На

основе ранжирования целей (генеральная

цель – стратегические и тактические

цели – программы работ) составляется

граф типа «дерево целей» – исходная

база для формирования системы показателей

программы и организационной структуры

управления ею.

Разработка

программ с использованием программно-целевого

метода осуществляется в определенной

последовательности:

формируется

перечень важнейших проблем. Выделяется

определенная проблема, и выдается

исходное задание на разработку программы

для ее решения, в котором определяются

цели программы, лимиты ресурсов,

участники реализации программы и другая

необходимая информация;уточняются

количественные параметры, характеризующие

цели программы и определяются задачи

ее реализации по отдельным периодам;формируется

состав заданий и комплекс мероприятий

для реализации программы. По каждому

из заданий разрабатываются последовательные

этапы их выполнения;

рассчитываются

основные показатели и ресурсное

обеспечение программы. Производится

оценка полных затрат ресурсов (трудовых,

сырьевых) и капитальных инвестиций на

реализацию программы. Формируется

перечень необходимых для реализации

программы материальных ресурсов с

указанием поставщиков и получателей,

определяется экономический эффект;осуществляется

оформление программных документов,

согласование и утверждение программы.

Расчетно-аналитический

метод основан на расчленении выполняемых

работ и группировке используемых

ресурсов по элементам и взаимосвязи,

анализе условий наиболее эффективного

их взаимодействия и разработке на этой

основе проектов планов.

Балансовый

метод

– характеризуется установлением

материально-вещественных и стоимостных

пропорций в показателях. Обычно

применяется в виде уравновешивающих

таблиц, содержащих наличие и источники

образования ресурсов и соответствующие

потребности.

С

его помощью проверяется обоснованность

расчетов, взаимоувязка разделов и

показателей на различных этапах

планирования. Примером может служить

баланс рабочего времени, баланс

производственных мощностей, трудовых

ресурсов.

Экономико-математические

методы

и модели. Сущность их состоит в том, что

они позволяют с меньшими затратами

времени и средств находить количественное

выражение взаимосвязи между сложными

социально-экономическими, технологическими

и иными процессами, опосредованными в

показателях. В современных условиях

практически любой показатель может

быть запланирован посредством

экономико-математического метода.

Применение этой группы методов

способствует устранению субъективизма

в планировании и повышает научный

уровень обоснованности плана. Однако

применение этих методов требует точного

математического описания экономической

задачи и часто экспертной оценки

полученных данных.

Наиболее

распространены в современных условиях

методы теории вероятности (корреляции,

регрессии, теории игр), математического

программирования, методы имитации,

теории графов и др.

В

последнее время особую популярность

приобрели такие методы планирования,

как:

метод

чувствительностипроверка

устойчивостипредельного

анализанормы

прибыли на вложенный капитали

др.

Эти

методы присущи планированию в условиях

рыночной экономики и ранее в отечественной

практике не рассматривались.

Анализ

чувствительности

– позволяет оценить, насколько сильно

изменится эффективность планируемого

мероприятия при изменении условий его

реализации или одного из исходных

параметров. Чем сильнее эта зависимость,

тем выше риск реализации планируемого

мероприятия.

Проверка

устойчивости.

По форме данный метод похож на анализ

чувствительности.

Его

главная цель – предвидеть ход развития

событий в процессе реализации плана,

который могут произойти во внешнем

окружении и внутренней среде предприятия.

Суть

метода – разработка сценариев развития

событий в базовом и наиболее опасных

вариантах реализации плана. Определяются

доходы, потери, показатели эффективности.

Достоинством

данного метода является то, что он

позволяет оценить одновременное влияние

нескольких параметров на конечные

результаты.

Предельный

анализ.

Данный метод позволяет контролировать

и устанавливать прибыльное соотношение

издержек и доходов предприятия.

Если

прибыль – цель предприятия, то предельный

анализ – важный метод ее достижения.

Предельный

анализ в планировании может быть

использован для установления цен на

продукцию, объемов продаж и др. Одним

из вариантов предельного анализа

является точка безубыточности.

Норма

прибыли на вложенный капитал

– важнейший инструмент планирования.

В основе этого метода лежит расчет,

показывающий связь между доходами

предприятия и его капиталом. С его

помощью определяется целесообразность

капитальных вложений, планируются

затраты, производится оценка эффективности

прошлых плановых решений.

К

основным преимуществам данного метода

следует отнести его простоту, соответствие

главной цели деятельности предприятия,

а также то, что он не связан с объемом

продаж.

Сегодня

при расчете данного показателя

используются различные виды капитала,

что значительно расширяет зону его

применения. Так, норма прибыли на

собственный капитал характеризует

финансовые результаты работы, на

используемый капитал – является

показателей деятельности предприятия

и т.д.

Дисконтирование

–

метод приведения будущих расходов к

исходному моменту времени (моменту

осуществления капиталовложений).

Учитывает

изменение стоимости денежных доходов

и затрат в течение периода реализации

планируемого мероприятия.

Следующий

элемент методологии планирования –

показатели плана.

Показатель

плана

– это выраженная числом характеристика

свойства (явления, процесса) экономического

объекта. Показатели, используемые в

экономических расчетах, могут быть

классифицированы по различным основаниям:

1.

По роли в управлении:

директивные,

обязательныерасчетные,

необязательные для исполнения

2.

По экономическому содержанию:

натуральные

стоимостные

трудовые

3.

По отношению к деятельности:

4.

По отношению к соизмерителю:

5.

По роли в экономической работе:

прогнозные

плановые

фактические

6.

По критерию математических вычислений:

объемные

средние

приростные

предельные

индексные

Показатели

в масштабах объекта объединяются

системой. Система экономических

показателей – это комплекс взаимосвязанных

характеристик объекта. Эти характеристики

могут быть взаимосвязаны экономически,

технологически, организационно.

Система

показателей отражает:

организацию,

объем и структуру работы;реальные

связи объектов хозяйствования;единую

стандартизированную и обязательную

методику расчета.

Все

показатели в системе должны быть

сопоставимы по методике расчета, по

ценам и другим факторам.

Методы планирования

Профессионально

подготовленный работник социокультурных

учреждений обязан знать и использовать

многие другие методы, которые применялись

и применяются сегодня в планировании.

Среди них следует выделить аналитической

метод планирования.

Аналитический

метод планирования основывается на

научном и статистическом анализе

информации, объективных данных

бухгалтерского учета и отчетности,

социологических опросов и т.д.

В

экономических системах с плановой

экономикой широко используется

метод планирования, который

строится на обосновании заданий и планов

нормами и нормативами. В условиях

рыночной экономики данный метод

планирования, особенно в сфере

коммерческой деятельности, используется

в меньшей степени.

В

любом виде планирования составление

плана всегда подкрепляется оценкой

возможностей и ресурсов реализации

намечаемых задач. Речь идет о

балансовом методе планирования, который

тесно соприкасается с другими методами

планирования. Балансовый метод

предполагает обоснование возможностей

осуществления любого плана: перспективного,

текущего, тематического, конкретного

мероприятия, культурной программы

и т.д.

Следует

различать финансовые, материальные и

кадровые балансы. Вполне очевидно, что

деятельность любого социально-культурного

учреждения не может осуществляться без

составления сметы доходов и расходов,

как на определенный период времени,

так и на конкретные мероприятия.

Такая

смета фактически представляет собой

стоимостной баланс, в котором, прежде

всего, указываются источники и статьи

доходов и расходов, имеющегося бюджетного

финансирования.

Наиболее

эффективным в практике планирования

деятельности учреждений социально-культурного

типа является не отдельно взятый метод,

а сочетание различных методов.

Реалистичность планов

Как

правило, за достижение стратегических

целей отвечает высшее руководство

(директор, художественный руководитель,

арт-директор, заместители директора

генеральный менеджер), тактических —

специалисты, менеджеры, творческие

работники среднего звена, оперативных

— руководители творческих коллективов,

рядовые сотрудники, менеджеры первой

линии.

Во

многих социокультурных учреждениях по

финансовым и другим причинам происходит

сокращение работников среднего звена

и передача их функций рядовым сотрудникам,

что, в общем-то, не всегда отрицательно

влияет как на процесс планирования,

так и на содержание деятельности этих

учреждений.

|

Итак,

подводя некоторые итоги, отметим, что

все рассмотренные виды планов самым

тесным образом связаны с целями каждого

социокультурного учреждения. Цели

учреждения на всех уровнях планирования

имеют определенные характеристики.

Во-первых,

на всех уровнях планирования цели могут

носить как количественный, так и

качественный характер.

Во-вторых,

менеджмент не имеет возможности

определить конкретные цели по всем

аспектам деятельности учреждения,

каждого работника, поэтому следует

выделять несколько ключевых

направлений: не более четырех-пяти для

каждого отдела или вида деятельности,

иначе большое количество целей нивелирует

смысл усилий сотрудников.

В-третьих,

цели учреждения должны быть

труднодостижимыми, но реальными.

В-четвертых,

цели учреждения всегда предполагают

конкретные сроки достижения, то есть

определение конечных дат, возможно, с

разбивкой целей на промежуточные

временные этапы реализации.

И,

наконец, в-пятых, каждый сотрудник

социокультурного учреждения вправе

рассчитывать на определенное

вознаграждение при условии успешного

достижения поставленной цели.

Планирование

по целям

Целевой

метод планирования предусматривает

определение менеджерами и сотрудниками

целей для каждого отдела, сектора и

работников, используемых для наблюдения

за последующими результатами деятельности

учреждения на всех стадиях.

Целевой

метод планирования дает следующие

преимущества:

а)

усилия менеджеров, творческих специалистов

и технических работников концентрируются

на действиях, направленных на достижение

целей;

б)

улучшаются результаты деятельности на

всех уровнях социокультурного учреждения;

в)

все сотрудники мотивированы к достижению

цели;

г)

цели отделов, секторов, персонала

соответствуют целям всего учреждения.

Между

тем при целевом планировании, как,

впрочем, и других методах планирования

следует быть готовым к возникновению

определенных проблем. Они связаны с

изменением внешней среды, отношением

населения к социокультурному учреждению,

социальными экономическими проблемами.

|

Снижают

эффективность целевого планирования

и достижение результата, плохие

отношения между руководителями и

сотрудниками учреждения, недоверие

между менеджерами и творческими

специалистами.

Любое

планирование предполагает выполнение

определенного объема бумажной работы,

и когда она превращается в самоцель,

а отчеты превалируют над реальной

работой, начинает снижаться

действенность самого планирования.

Типология

планов работы социокультурных организаций

весьма разнообразна. Помимо изложенных

видов и типов планов следует различать

одноразовые

планы, постоянные планы, ситуационные

планы или сценарии. Указанные

виды планов разрабатываются в особых

случаях, когда следует решать цели

учреждения в нестандартных условиях

деятельности. С помощью одноразовых

планов решаются

задачи, которые вряд ли могут возникнуть

когда-либо еще в будущем.

Одноразовые

планы

К

одноразовым планам следует относить

программы

достижения

определенных целей, крупные проекты,

выполнение

которых может потребовать длительного

времени, масштабные

планы, которые

включают в себя несколько проектов

(создание системной, материально

обеспеченной и научно обоснованной

модели организации творческого развития

детей и подростков в регионе), проекты,

представляющие

собой набор планов, направленных на

достижение определенной цели, такие

проекты отличаются от программ меньшими

масштабами и сложностью и могут

являться частью одной крупной программы.

Например,

разработка пакета сценарных материалов

для организации циклов мероприятий

учреждения культуры для определенных

категорий населения.

Постоянные

планы социокультурного

учреждения определяют политику

общего

руководства действиями, основанную на

общих целях учреждения, регламентирующую

условия принятия решений. Например,

политика взаимозаменяемости сотрудников,

принятия коллективных решений, разработка

инновационных методик и форм работы.

Постоянные

планы — это и правила,

и процедуры, которые

относятся к той или иной области

деятельности, предписывают надлежащее

выполнение тех или иных действий и

варьируются в зависимости от меняющихся

условий.

Сюда

же относятся и ситуационные

планы, в

которых определяется порядок действия

сотрудников учреждения в случаях

снижения интереса населения к деятельности

социокультурного учреждения,

уменьшения финансирования, увольнения

ведущих творческих специалистов и

других.

3. Методы планирования

Методы

планирования динамичны в своем развитии

и позволяют сформулировать, уточнить

и развить принципы планирования. Однако

— не заменяют последних. Зная принципы,

возможно, обосновать новые методы для

той или иной конкретной ситуации. И,

наоборот, без усвоения принципов, знания

традиционных методов превращаются

догму, тормозящую развитие производства.

Тем самым, на основе принципов существующие

методы подлежат улучшению в конкретных

условиях работы. Принципы образуют

теорию, а методы имеют прикладное

значение. В этой связи, принципы на

каждом этапе развития предприятия

сохраняют силу, а методы сменяют друг

друга.

Принципы

и методы планирования выражают подход

к обоснованию на ближайшую и отдаленную

(3-5 и более лет) перспективу плановых

показателей в потребностях и возможностях

предприятия. Подход может быть объективным

(ближе к истине) и недостаточно объективным.

Объективный подход обеспечивается с

помощью научно-обоснованных принципов

и методов планирования. Эти принципы и

методы характеризуются расчетом плановых

показателей в соответствии с экономической

теорией по данным достоверной хозяйственной

информации.

Расчет

плановых показателей является

математической стороной планирования.

Применение математики для расчета

образует методику планирования, которая

предусматривает последовательность

математических действий по превращению

исходных данных в систему плановых

показателей экономики развития (роста

или спада) производства, качества работы

предприятия и результатов его деятельности.

Эта последовательность оформляется в

виде расчетных таблиц (матриц) с

минимальным пояснительным текстом. Для

каждого основного показателя составляется

обычно отдельная таблица, называемая

формой плановой документации. Формы

разнообразны и изменяются под влиянием

развития производства и совершенствования

методики плановых расчетов. Зная

содержание форм, возможно ежедневно

(ежемесячно, ежегодно) теоретически

изменять их применительно к конкретной

обстановке планирования.

В

целом, методика планирования (методика

плановых расчетов) совершенствуется в

направлении разработки алгоритмов для

отдельно взятого основного показателя

и для каждого раздела плана. Однако, как

показывает практика, алгоритмизация

отдельных показателей и разделов не

дает достаточного улучшения планирования,

так как не обеспечивается комплексность

плановых расчетов. Алгоритмизация

ускоряет и машинизирует счет. Наряду с

этим, при планировании требуется

осуществление многовариантного

планирования (решения поставленной

задачи) и выбор оптимального

научно-обоснованного варианта плана.

Последнее требует составления

математической модели плана в целом.

При ее наличии составляется столько

вариантов плана, сколько возможных

комбинаций исходных данных можно

обеспечить. В результате чего, выбирается

вариант с наибольшей эффективностью

производства и сбыта продукции (услуг).

Нормативный

(нормализованный) метод

Заключается

в обосновании плановых показателей по

технически обоснованным нормам,

применительно к конкретным условиям

работы (внутренней и внешней среде).

Однако этот метод планирования

предусматривает наличие технически

обоснованных норм по каждому виду работ

с учетом детально складывающихся

ситуаций по производству и сбыту

продукции (услуг). Это, в большинстве

случаев, создает нереальную обстановку

на предприятии, т.к учесть ежедневные

(квартальные, месячные и т.п.) изменения

в условиях работы практически невозможно.

В этой связи, качество норм может быть

недостаточным для улучшения планирования.

В конечном счете, этот метод планирования

не гарантирует совпадения на рынке

интересов производителей продукции и

интересов ее потребителей.

Однако

достоинство метода заключается в учете

местных условий (внутренних и, отчасти,

внешних факторов). Это достоинство в

сочетании с планированием от достигнутого

уровня производства с учетом выявленных

значений по спросу на конкретный вид

продукции (услуг) предприятия позволяет

применить пофакторный метод планирования,

являющийся наиболее совершенным, так

как он сочетает точное отражение

действительности с увязкой интересов

предприятий-потребителей (рынка).

Пофакторный

метод

Плановый

показатель равен достигнутому,

скорректированному на выявление

изменения условий работ в планируемом

периоде по сравнению с предшествующим

периодом. Плановый показатель увеличивается

под влиянием повышающих и, уменьшается

под влияниям понижающих факторов. Таким

образом, планируется такая совокупность

тех и других факторов, при которой

обеспечивается наибольшее (оптимальное)

улучшение планового показателя по

сравнению с достигнутым. В этой ситуации

планирования учитывается уникальность

и предприимчивость работы маркетинговой

службы предприятия. Главным, при

пофакторном методе, является расчет

изменений в показателях под влиянием

соответствующих факторов, что должно

найти отражение в соответствующих

формах плана и широких исследованиях

внутренней и внешней среды, рисков и

чрезвычайных ситуаций, неожиданностей

со стороны потребителей, поставщиков

и конкурентов на рынке сбыта продукции.

В

целом, используются неординарные приемы,

принципы и методы. Анализ практики

планирования показывает, что наибольшее

распространение имеет матричная система,

учитывающая изученные факторы и

требования оптимальности и эффективности

управления различными факторами,

функциями, товарами и сбытовыми

территориями (рынками) и т.д.

Программно-целевой

метод

Программно-целевой

метод (ПЦМ) тесно связан с нормативным,

балансовым и экономико-математическими

методами и предполагает разработку

плана начиная с оценки конечных

потребностей и исходя из целей развития

экономики при дальнейшем поиске и

определении эффективных путей и средств

их достижения и ресурсного обеспечения.

С помощью этого метода реализуется

принцип приоритетности планирования.

Сущность

ПЦМ заключается в отборе основных целей

социального, экономического и

научно-технического развития, разработке

взаимоувязанных мероприятий по их

достижению в намеченные сроки при

сбалансированном обеспечении ресурсами

с учетом эффективного их использования.

ПЦМ

применяется при разработке целевых

комплексных программ, представляющих

собой документ, в котором отражаются

цель и комплекс научно-исследовательских,

производственных, организационно-хозяйственных,

социальных и других заданий и мероприятий,

увязанных по ресурсам, исполнителям и

срокам осуществления.

Разработка

целевых комплексных программ осуществляется

по этапам. На первом этапе формируется

перечень важнейших проблем, из которого

затем выбираются проблемы, требующие

первоочередного решения. На втором

этапе выдается задание на разработку

программы для решения определенной

проблемы. В нем отражаются цели программы,

лимиты ресурсов, участники и сроки

реализации программы. На этом этапе

конкретизируются параметры, характеризующие

цели программы и определяются задачи

ее реализации по отдельным периодам.

Генеральная цель разукрупняется на

подцели. На третьем этапе разрабатываются

задания и мероприятия, необходимые для

успешной реализации программы. Состав

основных заданий программы устанавливается

исходя из построенной иерархии целей.

Четвертый этап предполагает расчет

основных показателей и ресурсного

обеспечения программы. Определяются

затраты материальных, трудовых, финансовых

ресурсов, необходимых для ее реализации,

формируются перечни материальных

ресурсов с указанием поставщиков и

получателей. На этом этапе производится

расчет эффективности реализации

программы. Пятый этап является

заключительным. Он связан с формированием

программных документов, согласованием

и, при необходимости, с утверждением

программы.

По

содержанию целевые комплексные программы

подразделяются на социально-экономические,

научно-технические, производственно-экономические,

территориальные, организационно-хозяйственные

и экологические. Социально-экономические

программы предусматривают решение

проблем социального характера и повышение

материального уровня жизни народа.

Научно-технические программы направлены

на решение научных и технических проблем,

ускорение внедрения в производство

достижений науки и техники, позволяющих

обеспечить в ближайший период значительный

эффект (экономический, социальный и

экологический). Перечень научно-технических

программ формируется исходя из

определенных приоритетов развития

экономики. Производственно-экономические

программы предназначены для решения

крупных межотраслевых проблем в области

производства, способствующих повышению

его эффективности и развитию новых

производств. Территориальные программы

направлены на преобразование регионов,

комплексное освоение новых территорий

и решение других задач. Экологические

программы представляют собой комплекс

мероприятий природоохранного и

природопреобразующего характера.

Организационно-хозяйственные программы

направлены на совершенствование

организации управления экономикой.

Наряду с программами, формируемыми для

решения проблем в целом по стране, в

отдельных отраслях, регионах, на

предприятиях разрабатываются программы

международного экономического

сотрудничества.

Целевые

комплексные программы могут разрабатываться

на долго — (10-15 лет), средне-(3-5 лет) и

краткосрочные (квартал, год) периоды.

15. Формы, принципы и методы планирования. Виды планов.

Планирование

представляет собой процесс научной

разработки и претворения в жизнь

комплекса мероприятий, определяющих

направления и темпы развития производства,

обеспечивающих его соответствие

потребностям рынка, и на основе этого

увеличение объема продаж и прибыли

предприятия (рис..1).

Планирование

Обоснование

относительного соответствия целей и

задач предприятия его возможно-стям

в насыщении рынка товарами

Обоснованное

определение и поддержание необходимых

пропорций развития п/п

Удовлетворение спроса потребителей в соответствующих товарах и получение максимальной прибыли

Планирование

является

главной функцией управления производством,

поскольку успех предпринимательской

деятельности во многом зависит от

качества планирования, которое включает

определение перспективных целей,

способов их достижения и соответствующего

ресурсного обеспечения.

Планирование

побуждает руководителей предприятия

и его структурных подразделений мыслить

перспективно. Оно способствует развитию

творческой инициативы работников,

обеспечивает четкую взаимосвязь

обязанностей всех должностных лиц и

повышает их ответственность за достижение

намеченных показателей. Оно позволяет

скоординировать усилия предприятия и

направить их на достижение конечной

цели, делает его более подготовленным

к внезапным изменениям конъюнктуры

рынка и политических условий.

Основными

задачами,

решаемыми в процессе планирования,

являются:

выявление

направлений развития потребительского

спроса на продукцию, выпускаемую

предприятием;увеличение

объема продаж продукции предприятия,

прибыли и рентабельности производства;повышение

конкурентоспособности продукции за

счет улучшения ее качества, освоения

новых видов изделий, услуг и снижения

цен на них;снижение

издержек на основе улучшения использования

производственных ресурсов предприятия;создание

новых рабочих мест для обеспечения

социальной стабильности в стране.

Планирование

призвано выполнять ряд функций

в организации работы предприятия,

важнейшие из которых:

Функции | Постановка |

Формирование | |

Согласование | |

Определение | |

Решение |

Планирование

опирается на фактические, нормативные

данные настоящего или прошлого периода,

но ориентируется на установление

контроля за процессом развития предприятия

в будущем.

Степень

обоснованности планирования во многом

зависит от достоверности исходных

показателей, характеризующих уровень

развития отдельного хозяйствующего

субъекта, и в его основе лежит составление

прогноза деятельности предприятия.

Прогнозирование

представляет

собой предвидение возможных вариантов

развития ситуации на основе ранее

сложившихся тенденций и закономерностей

в деятельности предприятия.

Сложность

планирования в современных условиях

заключается в том, что некоторые

макроэкономические процессы (например,

кризисы, забастовки и др.) вообще не

поддаются точному планированию, а также

многие микроэкономические показатели,

характеризующие рынок в целом, деятельность

конкурентов, объемы спроса и др., не

обладают высокой степенью достоверности

и точности. Поэтому зачастую планирование

базируется на неполных данных, что

предполагает не только необходимость

контроля за выполнением планов, но и

возможность корректировки тех или иных

плановых показателей.

Принципы

планирования

Принцип

непрерывности

заключается в том, что на каждом

предприятии процессы планирования

должны осуществляться постоянно и

разрабатываемые планы должны непрерывно

приходить на смену друг другу. Кроме

того, непрерывность планирования

означает постепенный переход от

стратегических планов к оперативным,

необходимость взаимодействия между

долго- и краткосрочными планами.

Принцип

единства

предполагает разработку общего или

сводного плана социально-экономического

развития п/п. На отечественных предприятиях

существуют планы производства и продажи

продукции, повышения технического и

организационного уровня производства,

планы отдельных структурных подразделений

и др., которые должны быть увязаны между

собой и с единым планом социально-экономического

развития п/п таким образом, чтобы

изменение тех или иных разделов различных

планов или показателей отражалось и в

общем плане субъекта хозяйствования.

Принцип

гибкости

предполагает возможность корректировки

уже разработанных плановых показателей.

Для осуществления принципа гибкости

планы должны составляться так, чтобы в

них можно было вносить изменения,

обусловленные меняющимися внутренними

и внешними условиями. Поэтому планы

должны содержать резервы, называемые

иначе «надбавками безопасности»

или «подушками». При соблюдении

этого требования необходимо также

планировать величину таких резервов,

поскольку слишком большие резервы

влекут за собой неточность разрабатываемых

планов, слишком низкие пределы приводят

к частым их изменениям.

Принцип

точности

определяется влиянием различных

внутренних и внешних факторов, поэтому

планы должны быть конкретизированы и

детализированы в той степени, в какой

позволяют это сделать условия

функционирования субъекта хозяйствования.

Принцип

оптимальности

основывается на необходимости выбора

лучшего варианта из нескольких возможных

на всех этапах планирования. Критерием

оптимальности различных планов могут

быть минимальная трудоемкость,

материалоемкость или себестоимость

продукции, максимальная прибыль и другие

конечные результаты деятельности

предприятия.

Принцип

участия

предполагает активное воздействие

персонала на процесс планирования, то

есть каждый член трудового коллектива

становится участником плановой

деятельности независимо от должности

и выполняемых функций. Это позволяет

объединить оперативное руководство и

планирование; способствует развитию

как личности всех работников, занимающихся

планированием; обеспечивает облегчение

процесса обмена информацией внутри

предприятия и т.д.

Принцип

эффективности

требует

разработки такого варианта плана,

который при существующих ограничениях

используемых ресурсов обеспечивает

получение наибольшего экономического

эффекта.

Методы

планирования:

Балансовый

метод

представляет совокупность приёмов,

используемых для обеспечения увязки

и согласования взаимозависимых

показателей (равновесие).Нормативный

метод основан

на использовании норм и нормативов

живого и овеществленного труда для

определения переменных величин.Сетевой

метод

применяется при планировании подготовки

производства новой продукцииГрафические

методы могут

иметь различные формы: сетевой; линейный,

который составляется в осях координат,

где x

– время работы, y

– вид работы. По такому же методу

рассматривается точка безубыточности

предприятия, где x

– объем производства, y

– стоимость продукции.Программно-целевой

метод

применяется при разработке сложных

проектов, где участвуют много исполнителей.Экономико-математические

модели в

планировании применяются в различных

модификациях. Их смысл состоит в том,

что составляется модель из ряда

показателей и коэффициентов. Находится

переменная планируемая величина (y),

как зависимая от других факторов.

Например, линейная зависимость

показателей выражается формулой: y

= a0

+ a1x1

+ a2x2,

где

y

– потребление электроэнергии, квт-ч;

x1

– мощность

технологического оборудования, квт; x2

– производственная

программа, шт.; a0,

a1,

a2

– коэффициенты, полученные расчетным

путем по данным.

Виды

планирования и их краткая характеристика-

два

основных вида

планирования:

технико-экономическое и

оперативно-производственное.

Технико-экономическое

планирование

предусматривает разработку системы

показателей развития техники и экономики

предприятия. В ходе данного планирования

обосновываются оптимальные объемы

производства, выбираются необходимые

производственные ресурсы и устанавливаются

рациональные нормы их использования,

определяются конечные финансово-экономические

показатели функционирования.

Оперативно-производственное

планирование

предполагает последующую детализацию

технико-экономических планов предприятия.

Оно предусматривает установление

текущих производственных заданий

различным структурным подразделениям

и корректировку плановых заданий в

процессе производства.

Классификация

видов планирования

Признаки | Виды |

1. | Оперативное; Нормативное |

2. | Фирменное; |

3. | Рыночное; |

4. | Организационно-технологиченское; |

5. | Межцеховое; Индивидуальное |

6. | Краткосрочное; |

7. | Предварительное; |

8. | Укрупненное; |

Оперативное

планирование

представляет

собой выбор средств для решения задач,

которые определены вышестоящим

руководством, а также являются

традиционными для предприятия

(распределение продукции по объему,

номенклатуре, срокам и др.). Такое

планирование обычно является краткосрочным.

Тактическое

планирование

предполагает обоснование задач и

средств, необходимых для достижения

стратегических целей (например, завоевание

лидирующего положения на рынке и т.д.).

Тактическое планирование может охватывать

краткосрочный и среднесрочный периоды.

Стратегическое

планирование

ориентировано на разработку общей

стратегии предприятия и установление

его основных целей, управление

стратегически важными факторами

деятельности, определение маркетинговой

стратегии на рынке отдельных товаров,

выявление стратегических перспектив

финансирования капиталовложений и т.д.

Продолжительность планового периода,

который охватывает стратегическое

планирование, составляет, как правило,

10 – 15 лет.

Нормативное

планирование

предусматривает обоснованный выбор

средств, задач и целей предприятия и не

имеет установленных временных границ.

Оно распространяется на все внутренние

и внешние взаимоотношения, включая

связи между предприятием и его окружением,

на какое оно не оказывает влияния, но

которое само на него воздействует.

Рыночное

планирование

основывается на взаимодействии спроса,

предложения и цен на производимые товары

и услуги.

Индикативное

планирование

представляет собой государственное

регулирование цен и тарифов, действующих

видов и ставок налогов, минимального

уровня заработной платы и др.

Централизованное

(директивное) планирование

предусматривает

установление вышестоящим органом

управления подчиненному предприятию

плановых показателей натуральных

объемов производства продукции,

номенклатуры и сроков поставки товаров

и др.

Краткосрочное

планирование

осуществляется на период от 1 до 3 лет.

Его особенность состоит в том, что

показатели ближайшего года корректируются

ежеквартально, а второго и третьего

года – каждые полгода или ежегодно.

Краткосрочное планирование является

основой текущего, в котором показатели

устанавливаются на год с разбивкой по

кварталам. Текущие планы являются

скользящими, т.е. на первые три месяца

устанавливаются жесткие показатели, а

в последующие 9 месяцев их корректируют.

Текущие планы являются более детальными

по сравнению с краткосрочными и в них

увязываются задачи различных служб

предприятия, более тесная координация

которых происходит в рамках календарного

планирования (период действия, как

правило, 10 дней). В рамках данного

планирования разрабатывается программа

движения продукта и всех факторов

производства с указанием конкретных

дат и служб, отвечающих за тот или иной

вид деятельности.

Среднесрочное

планирование

охватывает

промежуток от 3 до 5 лет и конкретизирует

ориентиры, определенные долгосрочным

планом.

Долгосрочное

планирование

(5 – 10 лет) создает основы для экономического

обоснования развития субъекта

хозяйствования на определенный период

и его результатом являются планы

предприятия по различным видам его

деятельности (производство, реализация,

затраты, финансы и т.п.).

На

первом этапе планирования обычно

разрабатываются проекты планов, которые

после их утверждения на втором этапе

получают силу закона.

Точность

планов зависит от применяемых исходных

материалов, сроков планирования,

используемых методов, профессиональной

подготовки и производственного опыта

соответствующего персонала.

Все

эти виды планирования позволяют

комплексно учитывать внутренние и

внешние изменения в производственно-хозяйственной

деятельности предприятия, создавая

предпосылки для повышения уровня его

экономического потенциала, и лежат в

основе плана социально-экономического

развития предприятия. Этот план

предусматривает планирование производства

и реализации продукции, потребности в

производственных ресурсах, социально-трудовых

показателей, себестоимости продукции

и цен, формирования и распределения

прибыли, экономической эффективности

и инвестиционной деятельности, мероприятий

по охране природы и рациональному

использованию природных ресурсов.

План

социально-экономического развития

предприятия включает в себя следующие

разделы (планы):

1.

Производство и реализация продукции и

услуг (производственная программа).

2.

Научно-техническое развитие,

совершенствование производства и

управления.

3.

Нормы и нормативы.

4.

Капитальное строительство.

5.

Материально-техническое обеспечение.

6.

Труд и заработная плата.

7.

Себестоимость, прибыль и рентабельность

производства.

8.

Фонды экономического стимулирования.

9.

Социальное развитие коллектива.

10.

Охрана окружающей среды и рациональное

использование природных ресурсов.

11.

Финансовый план.

15. Формы, принципы и методы планирования. Виды планов.

Планирование

представляет собой процесс научной

разработки и претворения в жизнь

комплекса мероприятий, определяющих

направления и темпы развития производства,

обеспечивающих его соответствие

потребностям рынка, и на основе этого

увеличение объема продаж и прибыли

предприятия (рис..1).

Планирование

Обоснование

относительного соответствия целей и

задач предприятия его возможно-стям

в насыщении рынка товарами

Обоснованное

определение и поддержание необходимых

пропорций развития п/п

Удовлетворение спроса потребителей в соответствующих товарах и получение максимальной прибыли

Планирование

является

главной функцией управления производством,

поскольку успех предпринимательской

деятельности во многом зависит от

качества планирования, которое включает

определение перспективных целей,

способов их достижения и соответствующего

ресурсного обеспечения.

Планирование

побуждает руководителей предприятия

и его структурных подразделений мыслить

перспективно. Оно способствует развитию

творческой инициативы работников,

обеспечивает четкую взаимосвязь

обязанностей всех должностных лиц и

повышает их ответственность за достижение

намеченных показателей. Оно позволяет

скоординировать усилия предприятия и

направить их на достижение конечной

цели, делает его более подготовленным

к внезапным изменениям конъюнктуры

рынка и политических условий.

Основными

задачами,

решаемыми в процессе планирования,

являются:

выявление

направлений развития потребительского

спроса на продукцию, выпускаемую

предприятием;увеличение

объема продаж продукции предприятия,

прибыли и рентабельности производства;повышение

конкурентоспособности продукции за

счет улучшения ее качества, освоения

новых видов изделий, услуг и снижения

цен на них;снижение

издержек на основе улучшения использования

производственных ресурсов предприятия;создание

новых рабочих мест для обеспечения

социальной стабильности в стране.

Планирование

призвано выполнять ряд функций

в организации работы предприятия,

важнейшие из которых:

Функции | Постановка |

Формирование | |

Согласование | |

Определение | |

Решение |

Планирование

опирается на фактические, нормативные

данные настоящего или прошлого периода,

но ориентируется на установление

контроля за процессом развития предприятия

в будущем.

Степень

обоснованности планирования во многом

зависит от достоверности исходных

показателей, характеризующих уровень

развития отдельного хозяйствующего

субъекта, и в его основе лежит составление

прогноза деятельности предприятия.

Прогнозирование

представляет

собой предвидение возможных вариантов

развития ситуации на основе ранее

сложившихся тенденций и закономерностей

в деятельности предприятия.

Сложность

планирования в современных условиях

заключается в том, что некоторые

макроэкономические процессы (например,

кризисы, забастовки и др.) вообще не

поддаются точному планированию, а также

многие микроэкономические показатели,

характеризующие рынок в целом, деятельность

конкурентов, объемы спроса и др., не

обладают высокой степенью достоверности

и точности. Поэтому зачастую планирование

базируется на неполных данных, что

предполагает не только необходимость

контроля за выполнением планов, но и

возможность корректировки тех или иных

плановых показателей.

Принципы

планирования

Принцип

непрерывности

заключается в том, что на каждом

предприятии процессы планирования

должны осуществляться постоянно и

разрабатываемые планы должны непрерывно

приходить на смену друг другу. Кроме

того, непрерывность планирования

означает постепенный переход от

стратегических планов к оперативным,

необходимость взаимодействия между

долго- и краткосрочными планами.

Принцип

единства

предполагает разработку общего или

сводного плана социально-экономического

развития п/п. На отечественных предприятиях

существуют планы производства и продажи

продукции, повышения технического и

организационного уровня производства,

планы отдельных структурных подразделений

и др., которые должны быть увязаны между

собой и с единым планом социально-экономического

развития п/п таким образом, чтобы

изменение тех или иных разделов различных

планов или показателей отражалось и в

общем плане субъекта хозяйствования.

Принцип

гибкости

предполагает возможность корректировки

уже разработанных плановых показателей.

Для осуществления принципа гибкости

планы должны составляться так, чтобы в

них можно было вносить изменения,

обусловленные меняющимися внутренними

и внешними условиями. Поэтому планы

должны содержать резервы, называемые

иначе «надбавками безопасности»

или «подушками». При соблюдении

этого требования необходимо также

планировать величину таких резервов,

поскольку слишком большие резервы

влекут за собой неточность разрабатываемых

планов, слишком низкие пределы приводят

к частым их изменениям.

Принцип

точности

определяется влиянием различных

внутренних и внешних факторов, поэтому

планы должны быть конкретизированы и

детализированы в той степени, в какой

позволяют это сделать условия

функционирования субъекта хозяйствования.

Принцип

оптимальности

основывается на необходимости выбора

лучшего варианта из нескольких возможных

на всех этапах планирования. Критерием

оптимальности различных планов могут

быть минимальная трудоемкость,

материалоемкость или себестоимость

продукции, максимальная прибыль и другие

конечные результаты деятельности

предприятия.

Принцип

участия

предполагает активное воздействие

персонала на процесс планирования, то

есть каждый член трудового коллектива

становится участником плановой

деятельности независимо от должности

и выполняемых функций. Это позволяет

объединить оперативное руководство и

планирование; способствует развитию

как личности всех работников, занимающихся

планированием; обеспечивает облегчение

процесса обмена информацией внутри

предприятия и т.д.

Принцип

эффективности

требует

разработки такого варианта плана,

который при существующих ограничениях

используемых ресурсов обеспечивает

получение наибольшего экономического

эффекта.

Методы

планирования:

Балансовый

метод

представляет совокупность приёмов,

используемых для обеспечения увязки

и согласования взаимозависимых

показателей (равновесие).Нормативный

метод

основан на использовании норм и

нормативов живого и овеществленного

труда для определения переменных

величин.Сетевой

метод

применяется при планировании подготовки

производства новой продукцииГрафические

методы

могут иметь различные формы: сетевой;

линейный, который составляется в осях

координат, где x

– время работы, y

– вид работы. По такому же методу

рассматривается точка безубыточности

предприятия, где x

– объем производства, y

– стоимость продукции.Программно-целевой

метод

применяется при разработке сложных

проектов, где участвуют много исполнителей.Экономико-математические

модели

в планировании применяются в различных

модификациях. Их смысл состоит в том,

что составляется модель из ряда

показателей и коэффициентов. Находится

переменная планируемая величина (y),

как зависимая от других факторов.

Например, линейная зависимость

показателей выражается формулой: y

= a0

+

a1x1

+

a2x2,

где

y

– потребление электроэнергии, квт-ч;

x1

–

мощность технологического оборудования,

квт; x2

–

производственная программа, шт.; a0,

a1,

a2

– коэффициенты, полученные расчетным

путем по данным.

Виды

планирования и их краткая характеристика-

два

основных вида

планирования:

технико-экономическое и

оперативно-производственное.

Технико-экономическое

планирование

предусматривает разработку системы

показателей развития техники и экономики

предприятия. В ходе данного планирования

обосновываются оптимальные объемы

производства, выбираются необходимые

производственные ресурсы и устанавливаются

рациональные нормы их использования,

определяются конечные финансово-экономические

показатели функционирования.

Оперативно-производственное

планирование

предполагает последующую детализацию

технико-экономических планов предприятия.

Оно предусматривает установление

текущих производственных заданий

различным структурным подразделениям

и корректировку плановых заданий в

процессе производства.

Классификация

видов планирования

Признаки | Виды |

1. | Оперативное; Нормативное |

2. | Фирменное; |

3. | Рыночное; |

4. | Организационно-технологиченское; |

5. | Межцеховое; Индивидуальное |

6. | Краткосрочное; |

7. | Предварительное; |

8. | Укрупненное; |

Оперативное

планирование

представляет

собой выбор средств для решения задач,

которые определены вышестоящим

руководством, а также являются

традиционными для предприятия

(распределение продукции по объему,

номенклатуре, срокам и др.). Такое

планирование обычно является краткосрочным.

Тактическое

планирование

предполагает обоснование задач и

средств, необходимых для достижения

стратегических целей (например, завоевание

лидирующего положения на рынке и т.д.).

Тактическое планирование может охватывать

краткосрочный и среднесрочный периоды.

Стратегическое

планирование

ориентировано на разработку общей

стратегии предприятия и установление

его основных целей, управление

стратегически важными факторами

деятельности, определение маркетинговой

стратегии на рынке отдельных товаров,

выявление стратегических перспектив

финансирования капиталовложений и т.д.

Продолжительность планового периода,

который охватывает стратегическое

планирование, составляет, как правило,

10 – 15 лет.

Нормативное

планирование

предусматривает обоснованный выбор

средств, задач и целей предприятия и не

имеет установленных временных границ.

Оно распространяется на все внутренние

и внешние взаимоотношения, включая

связи между предприятием и его окружением,

на какое оно не оказывает влияния, но

которое само на него воздействует.

Рыночное

планирование

основывается на взаимодействии спроса,

предложения и цен на производимые товары

и услуги.

Индикативное

планирование

представляет собой государственное

регулирование цен и тарифов, действующих

видов и ставок налогов, минимального

уровня заработной платы и др.

Централизованное

(директивное) планирование

предусматривает

установление вышестоящим органом

управления подчиненному предприятию

плановых показателей натуральных

объемов производства продукции,

номенклатуры и сроков поставки товаров

и др.

Краткосрочное

планирование

осуществляется на период от 1 до 3 лет.

Его особенность состоит в том, что

показатели ближайшего года корректируются

ежеквартально, а второго и третьего

года – каждые полгода или ежегодно.

Краткосрочное планирование является

основой текущего, в котором показатели

устанавливаются на год с разбивкой по

кварталам. Текущие планы являются

скользящими, т.е. на первые три месяца

устанавливаются жесткие показатели, а

в последующие 9 месяцев их корректируют.

Текущие планы являются более детальными

по сравнению с краткосрочными и в них

увязываются задачи различных служб

предприятия, более тесная координация

которых происходит в рамках календарного

планирования (период действия, как

правило, 10 дней). В рамках данного

планирования разрабатывается программа

движения продукта и всех факторов

производства с указанием конкретных

дат и служб, отвечающих за тот или иной

вид деятельности.

Среднесрочное

планирование

охватывает

промежуток от 3 до 5 лет и конкретизирует

ориентиры, определенные долгосрочным

планом.

Долгосрочное

планирование

(5 – 10 лет) создает основы для экономического

обоснования развития субъекта

хозяйствования на определенный период

и его результатом являются планы

предприятия по различным видам его

деятельности (производство, реализация,

затраты, финансы и т.п.).

На

первом этапе планирования обычно

разрабатываются проекты планов, которые

после их утверждения на втором этапе

получают силу закона.

Точность

планов зависит от применяемых исходных

материалов, сроков планирования,

используемых методов, профессиональной

подготовки и производственного опыта

соответствующего персонала.

Все

эти виды планирования позволяют

комплексно учитывать внутренние и

внешние изменения в производственно-хозяйственной

деятельности предприятия, создавая

предпосылки для повышения уровня его

экономического потенциала, и лежат в

основе плана социально-экономического

развития предприятия. Этот план

предусматривает планирование производства

и реализации продукции, потребности в

производственных ресурсах, социально-трудовых

показателей, себестоимости продукции

и цен, формирования и распределения

прибыли, экономической эффективности

и инвестиционной деятельности, мероприятий

по охране природы и рациональному

использованию природных ресурсов.

План

социально-экономического развития

предприятия включает в себя следующие

разделы (планы):

1.

Производство и реализация продукции и

услуг (производственная программа).

2.

Научно-техническое развитие,

совершенствование производства и

управления.

3.

Нормы и нормативы.

4.

Капитальное строительство.

5.

Материально-техническое обеспечение.

6.

Труд и заработная плата.

7.

Себестоимость, прибыль и рентабельность

производства.

8.

Фонды экономического стимулирования.

9.

Социальное развитие коллектива.

10.

Охрана окружающей среды и рациональное

использование природных ресурсов.

11.

Финансовый план.

Основыне методы планирования :: SYL.ru

Поговорим о том, какие методы планирования применяются на предприятиях в настоящее время. Прежде всего, определимся с терминологией. Итак, методы планирования – это способ, с помощью которого осуществляется планирование на предприятии и происходит разрешение имеющихся проблем. Они классифицируются в зависимости от того, какие цели ставит перед собой руководство организации, подходов к использованию информации, нормативной базы, путей расчета показателей и их согласования. Так, выделяют метод нормативный, балансовый, бюджетный, экономико-математический, экспериментальный, расчетно-аналитический, программно-целевой и прочие. Иными словами, методы планирования разнообразны. Выбор того или иного варианта зависит от руководства предприятия. Остановимся на каждом из них.

Нормативный метод

Его сущность заключатся в расчете необходимых ресурсов для деятельности предприятия на основе установленных ставок налогов, уровня амортизационных отчислений и прочих элементов. То есть особое внимание уделяется имеющимся нормам и техническим нормативам.

Балансовый метод

Его основа – составление специализированных форм отчётности. Они носят название балансов. Благодаря этому происходит состыковка финансовых ресурсов, имеющихся в распоряжении предприятия, и потребности в них. Планирование в экономике с использованием балансового метода позволяет спрогнозировать необходимость поступления средств в фонды.

Бюджетный метод

Его еще называют бюджетированием. Он предполагает создание адекватной системы управления финансовыми средствами, которая основывается на разработке бюджетов. Особенность в строгой иерархии. Это позволяет четко контролировать поступление и расход средств, а также создает прочный фундамент для разработки эффективного стратегического плана.

Экономико-математический метод

Заключается в построении модели, которая отражает взаимосвязь показателей и факторов. Здесь используются таблицы, уравнения, графики, неравенства и прочие математические приемы.

Программно-целевой метод

Представляет собой целую систему выработки разнообразных решений, принимаемых на всех уровнях, но четко связанных друг с другом.

Расчетно-аналитический метод

Предполагает разбиение всех работ и группировку имеющихся ресурсов по составным элементам и существующим взаимосвязям. Также производится анализ наиболее эффективного варианта и составление на основании этого макета плана.

Предполагает разбиение всех работ и группировку имеющихся ресурсов по составным элементам и существующим взаимосвязям. Также производится анализ наиболее эффективного варианта и составление на основании этого макета плана.

Экспериментальный метод

Предполагает разработку норм, моделей на основании замеров и проведения опытов. Здесь также принимается во внимание профессионализм менеджеров, специалистов по планированию и прочего персонала.

Отчетно-статистический метод

Это планирование, которое основывается на отчетной, статистической информации. Она должна характеризовать текущее состояние предприятия и свидетельствовать о любых изменениях, происходящих в нем.

Заключение

Рассмотренные выше методы финансового планирования позволяют составить варианты развития текущего состояния предприятия, предусмотреть проблемы, подготовить пути их решения. В условиях нынешней экономической ситуации это особенно важно для руководства любой организации. Методы планирования дают возможность хозяйствующему субъекту быть гибким и быстро приспосабливаться к внешним воздействиям.