Нормативный метод финансового планирования: Вопрос 2 Методы финансового планирования. Нормативный метод – Методы финансового планирования нормативный — Энциклопедия по экономике

Вопрос 2 Методы финансового планирования. Нормативный метод

Планирование

финансовых показателей осуществляется

посредством определенных методов, т. е.

конкретных способов и приемов расчетов

показателей. Среди известных методов

планирования можно выделить следующие:

♦ нормативный;

♦

расчетно‑аналитический;

♦ балансовый;

♦ оптимизации

плановых решений;

♦

экономико‑математические;

♦ анализ

безубыточности;

♦ бюджетного

планирования.

Сущность

и содержание нормативного

метода планирования

финансовых показателей заключается в

том, что на основе заранее установленных

норм и технико‑экономических

нормативов рассчитывается потребность

хозяйствующего субъекта в финансовых

ресурсах и их источниках. В финансовом

планировании применяется целая система

норм и нормативов, которая включает:

1. федеральные

нормативы. Они являются едиными для

всей территории Российской Федерации,

для всех отраслей и предприятий. К ним

относятся ставки федеральных налогов;

ставки тарифных взносов на государственное

социальное страхование; ставки

рефинансирования коммерческих банков,

утвержденных Банком России, и нормы

обязательных резервов банков, депонируемых

в Центральном банке России; минимальный

размер уставного капитала для акционерных

обществ открытого и закрытого типа и

др.;

2. нормативы

отдельных субъектов Российской Федерации

(республиканские, краевые, областные,

автономных образований) действуют в

отдельных регионах Российской Федерации.

К ним относятся ставки республиканских

и местных налогов, тарифных взносов и

сборов и т. д.;

3. отраслевые

нормативы применяются в масштабах

отдельных отраслей или по группам

организационно‑правовых форм

предприятий (малые предприятия,

акционерные общества и т. п.). Эти

нормативы включают нормы предельных

уровней рентабельности предприятий

монополистов, предельные нормы отчислений

в резервный фонд, нормы льгот по

налогообложению и др.;

4. нормативы

предприятия – это нормативы, разрабатываемые

непосредственно предприятием и

используемые им для регулирования

производственно‑торгового процесса

и финансовой деятельности, контроля за

использованием финансовых ресурсов,

других целей по эффективному вложению

капитала. К этим нормативам относятся

нормы потребности в оборотных средствах;

нормы кредиторской задолженности,

постоянно находящейся в распоряжении

предприятия; нормативы распределения

финансовых ресурсов и прибыли; норматив

отчисления в ремонтный фонд и др.

Как

уже было сказано выше, процесс разработки

нормативов внутри предприятия является

достаточно трудоемким. Однако создание

нормативной базы, являющейся основой

рационального планирования и

бюджетирования, обеспечит эффективную

работу предприятия. В связи с этим на

предприятии рекомендуется разрабатывать

группы нормативных показателей, на

основе которых, в свою очередь, будет

составляться обоснованный план прибыли

и реализации, бюджет денежных поступлений

и платежей по компании, а также отдельным

входящим в нее подразделениям.

Среди

основных можно выделить следующие

группы нормативов.

Главным

нормативом любой компании является

норма прибыли на

инвестированный капитал. Именно

эта ставка служит основой расчета

планового объема прибыли фирмы и

определяющих ее показателей – объема

продаж и суммы издержек.

Продажные

цены со скидками, находящиеся

под постоянным контролем и вниманием

руководителей компании, и себестоимость

изделий или услуг, управлять которой

часто не удается простыми способами.

Предельные цены по многим видам изделий

контролирует рынок.

Третья

группа нормативных характеристик,

которые должны быть основой организации

труда и заработной

платы, обеспечивать

рост производительности, совмещать

рост зарплаты работников со снижением

затрат на единицу изготавливаемой

продукции.

Четвертая

группа нормативных показателей связана

с установлением

оптимального

уровня складских запасов. В

первую очередь это касается запасов

сырья и материалов: их размер определяется

производительностью оборудования,

объемами реализации и сроками поставки.

Пятая

группа нормативов обеспечивает

эффективность управления денежными

потоками. Еженедельные и ежемесячные

нормативы денежных остатков обеспечивают

контроль за финансовой деятельностью

подразделений и компании в целом. Важным

показателем здесь также является

предельный размер дебиторской

задолженности по каждому покупателю.

Методы финансового планирования нормативный — Энциклопедия по экономике

При составлении финансовых планов некоммерческих организаций всех организационно-правовых форм применяются методы финансового планирования, используемые и коммерческими организациями экстраполяции, нормативный, индексный, балансовый. Особенностью применения нормативного метода в финансовом планировании в бюджетных учреждениях является обязательность использования норм и нормативов, установленных в законодательном порядке, либо расчетных норм, установленных финансовыми органами.

[c.245]

Под методами планирования вообще понимают конкретные способы и приемы расчетов показателей. К методам финансового планирования относят следующие экономического анализа нормативный балансовых расчетов оптимизации плановых решений экономико-математическое моделирование. [c.280]

В практике финансового планирования применяются следующие методы экономического анализа, нормативный, балансовых расчетов, денежных потоков, многовариантности, экономико-математического моделирования. [c.256]

Нормативный метод распределения прибыли сыграл положительную роль, которая выразилась в следующем. Заранее устанавливая нормативы, субъекты управления не только обеспечивали соответствие объема и структуры финансовых ресурсов реальной потребности в них, но и задавали минимальную границу эффективности их использования. Создание научной нормативной базы финансового планирования было связано с учетом конкретных условий работы предприятий через дифференциацию нормативов. Проблема экономических нормативов решалась в комплексе с перспективным планированием и установлением научно обоснованных цен, торговых и оптово-сбытовых скидок и наценок. [c.33]

Структура финансового механизма довольно сложна. В нее входят различные элементы, соответствующие разнообразию финансовых отношений. Именно множественность финансовых взаимосвязей предопределяет применение большого количества видов, форм и методов их организации (элементов финансового механизма). Государство в лице его исполнительных и законодательных органов власти на основе тщательного изучения действия экономических законов, закономерностей развития финансов, задач экономической и финансовой политики устанавливает методы распределения общественного продукта, национального дохода, формы денежных накоплений, предусматривает виды платежей, определяет принт типы и направления использования государственных финансовых ресурсов и т.д. Для эффективного использования финансов большое значение имеет осуществление планирования и прогнозирования, нормативное оформление применяемых способов организации финансовых отношений (налогов, расходов и пр.), контроль за правильностью применения различных видов, форм и методов финансовых отношений. [c.39]

Финансовый механизм — это система финансовых рычагов воздействия на организацию, планирование и стимулирование использования финансовых ресурсов, включающая в себя финансовые методы, финансовые рычаги, правовое, нормативное и информационное обеспечение (табл. 5). [c.259]

Не для каждого предпринимателя проверка степени списания является одноразовой процедурой. Это, скорее, многократная операция, поскольку она должна быть повторена для каждой нормативной группы. Предприниматель обычно имеет несколько групп с рядом дополнительных расчетов амортизации основного капитала по различным методам. Многим предпринимателям пришлось бы из года в год испытывать на себе оба варианта методики проверки, чтобы научиться оценивать свои будущие (с учетом возможного изменения планов) налоговые обязательства,— важное соображение в финансовом планировании и инвестиционной политике. [c.204]

Сущность и содержание нормативного метода планирования финансовых показателей заключаются в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и их источниках. Такими нормативами являются ставки налогов, ставки тарифных взносов и сборов, нормы амортизационных отчислений, нормативы потребности в оборотных средствах и др. В финансовом планировании применяется целая система норм и нормативов, которая включает [c.61]

Рассматриваются недостатки формирования прибыли, исчисления валового и хозрасчетного дохода, роль этих показателей в организации полного хозрасчета и самофинансирования. Анализируются проблемы регулирования прибыли и рентабельности, платежей в бюджет в условиях нормативного метода распределения, формирования доходной базы бюджета и бюджетного финансирования в новых условиях. Освещаются вопросы совершенствования финансово-бюджетного и финансового планирования в отраслях народного хозяйства. Высказываются предложения, направленные на усиление воздействия финансового механизма в условиях полного хозяйственного расчета, самоокупаемости и самофинансирования. [c.4]

Напряженное планирование — метод формирования плана, обладающего повышенными качественными и объемными характеристиками, обеспечивающий рациональное использование на нормативном уровне производственных мощностей, материальных, трудовых и финансовых ресурсов. Напряженные плановые задания должны приниматься и выполняться на нормативном, ресурсосберегающем уровне. В этом заключается активный характер метода напряженного планирования. Суть способа оценки напряженности плана изложена в гл. 4. [c.21]

Нормативный метод в планировании и прогнозировании основан на применении технико-экономических, финансовых, социально-экономических, экологических норм и нормативов, которые используются для обоснования плановых, программных и прогнозных документов. Нормы — это абсолютные показатели, отражающие расход ресурсов (материальных, трудовых, финансовых) на единицу продукции, работ, услуг. Например, норма расхода конкретного вида металла, пластмасс на 1 станок, машину норма жилой площади на 1 человека в городе, на селе. Нормативы — это относительные показатели, характеризующие уровень использования ресурсов (коэффициент выхода готовой продукции из исходного сырья, материалов, уро- [c.172]

Нормативный метод является наиболее простым методом расчета плановых финансовых показателей. Зная норматив и объемный показатель, можно легко рассчитать плановый показатель. В финансовом планировании используют общегосударственные, местные (региональные), отраслевые нормативы и нормативы предприятия. [c.39]

Нормативный метод. Содержание нормативного метода заключается в использовании заранее разработанных и установленных норм и нормативов, например в потребности предприятия в отдельных видах ресурсов и источниках их образования. В системе финансового планирования используются различные государственные, муниципальные, региональные, отраслевые и внутренние нормы и нормативы. Такими нормативами являются ставки налогов и сборов, банковского рефинансирования, тарифы отчислений в государственные бюджетные и внебюджетные фонды, амортизационных отчислений и прочие, включая и установленные в организации (предприятии). К нормам относятся нормы обязательных резервов, минимальный размер оплаты труда, устойчивой дебиторской и кредиторской задолженности, запасов и затрат и прочие, в том числе установленные самой организацией (предприятием). [c.148]

Учебник написан в соответствии с Государственным образовательным стандартом, утвержденным Министерством образования и науки РФ. На основе российских законодательных и нормативных актов с использованием современных методов и приемов рассмотрены вопросы анализа и оценки финансового состояния предприятия по данным бухгалтерской отчетности, прогнозирования финансовых показателей, управления затратами, денежными доходами и прибылью. Представлены методы анализа безубыточности, финансовые аспекты маркетинговой деятельности, способы формирования и финансирования оборотного и основного капитала, методы обоснования инвестиционных решений. Излагаются основы финансового планирования на предприятии. В конце глав приводятся задания и примеры с пояснениями, раскрывающими методику их выполнения, что позволяет использовать настоящий учебник для самостоятельного изучения дисциплины. [c.2]

Автоматизация плановых расчетов, дальнейшее совершенствование методов планирования с использованием вычислительной техники должны опираться в первую очередь на достоверную нормативную информацию. Разработка прогрессивных норм затрат материальных, трудовых и финансовых ресурсов, систематизация их, хранение и обработка в централизованных фондах, оснащенных современными вычислительными средствами, обеспечение плановых органов нормативной информацией возможны только при создании автоматизированной системы нормативов. [c.389]

Актуальные задачи в области совершенствования нормативной базы планирования, включая и рассмотренные выше, нашли отражение в постановлении Госплана СССР от И января 1980 г. О системе прогрессивных технико-экономических норм и нормативов и мерах по ее внедрению в планирование . В соответствии с этим постановлением единая система норм и нормативов охватывает весь комплекс научно обоснованных трудовых, материальных и финансовых норм и нормативов, порядок и методы их формирования, обновления и использования при разработке перспективных и текущих планов, а также организацию подготовки и контроля норм и нормативов на всех уровнях планирования с применением ЭВМ. Осуществление в одиннадцатой пятилетке мер, предусмотренных указанным постановлением, будет способствовать усилению научной обоснованности, пропорциональности и сбалансированности планов, выявлению и использованию резервов в народном хозяйстве, дальнейшему повышению эффективности общественного производства. [c.66]

Нормативный метод основан на использовании технически обоснованных норм затрат труда и средств. Нормы и нормативы устанавливают с учетом передового опыта, достижений науки, техники, организации производства. Нормы и нормативы — основа планирования и контроля со стороны государства за затратами трудовых, материальных и финансовых ресурсов. [c.47]

В третьей части книги обсуждается роль управленческого учета в решении задач планирования, контроля и оценки результатов деятельности организаций. Исследуются методы нормативного калькулирования затрат, бюджетного планирования и контроля, анализа отклонений и финансовой оценки результатов деятельности. И в завершение рассматриваются некоторые поведенческие аспекты управленческого учета. Часть 3 состоит из следующих глав [c.537]

Нормативный метод учета затрат на производство и калькулирования себестоимости продукции более других отвечает потребностям нормативной системы управления издержками. Благодаря своему универсальному характеру он рекомендован к внедрению во всех отраслях народного хозяйства. Нормативный управленческий учет принято рассматривать как систему нормативного планирования и учета затрат на производство. Основные элементы этой системы нормирование сроков производства продукции, ее состава и качества нормативное обоснование потребности, расходования и использования материальных, трудовых и финансовых ресурсов, а также средств производства планирование, учет и оценка экономической эффективности на основе норм и нормативов. [c.319]

Следующей в разделе I является статья Себестоимость проданных товаров, продукции, работ, услуг , которая вычитается из выручки-нетто. По этой статье в соответствии с ПБУ 10/99 Расходы организации , а также отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции, работ, услуг отражаются учтенные затраты на производство продукции, выполнение работ, оказание услуг в доле, приходящейся на реализованную в отчетном периоде продукцию, выполненные работы, оказанные услуги. В соответствии с учетной политикой, принятой организацией, затраты могут формироваться в размере прямых расходов сырья, материалов и пр. по нормативной себестоимости или другим способом. Себестоимость проданных товаров может оцениваться по методам ФИФО, ЛИФО или средневзвешенной стоимости, что оказывает значительное влияние на величину себестоимости и как следствие — на валовую прибыль. В торговых или снабженческих организациях по данной статье показывают покупную стоимость товаров, реализованных в отчетном периоде. Финансовые организации, являющиеся участниками фондового рынка, по этой статье показывают покупную (учетную) стоимость ценных бумаг, выручка от продажи которых отражена в отчетном периоде. [c.58]

Нормативный метод планирования — самый простой и доступный. Зная норматив и соответствующий объемный показатель, можно легко вычислить планируемый финансовый показатель. Поэтому актуальной проблемой управления финансами предприятий является разработка экономически обоснованных норм и нормативов для формирования и использования денежных ресурсов, а также организация [c.320]

Следовательно комплексный нормативный метод учета (стан-дарт-директ-костинг) — это такая система ведения учета операций предприятия, при котором на всех стадиях финансового цикла и в разрезе всех основных видов деятельности (видов продукции), выделенных в самостоятельный объект бюджетного планирования фиксируются [c.100]

Чтобы изменить сложившееся в экономике страны положение, В конце 1970-х годов была разработана экономическая модель отраслевого хозрасчета и самоокупаемости. В соответствии с Постановлением ЦК КПСС и Совета Министров СССР от 12 июля 1979 года Об улучшении планирования и усилении воздействия хозяйственного механизма на повышение эффективности производства и качества работы вводился нормативный метод распределения прибыли. При этом методе министерствам на основе утвержденных в пятилетнем финансовом плане заданий устанавливались стабильные, дифференцированные по годам нормативы отчислений от балансовой прибыли, поступающие в их распоряжение. При этом нормативы определялись с таким расчетом, чтобы обеспечить финансирование капитальных вложений, погашение банковских кредитов и уплату процентов за них, прирост оборотных средств, образование единого фонда развития науки и техники и фондов экономического стимулирования, а также других пла- [c.100]

А. Учет по полной себестоимости Себестоимость продукции включает все затраты предприятия, причем постоянные затраты распределяются пропорционально выбранной базе Видна полная себестоимость продукции Соответствие сложившимся в России традициям и требованиям нормативных актов по финансовому учету и налогообложению Невозможность проведения анализа, контроля и планирования затрат вследствие невнимания к характеру поведения затрат в зависимости от объема (постоянные затраты в учете рассматриваются как переменные) Утрата объектами калькуляции индивидуальности вследствие использования общих баз распределения Включение в себестоимость продукции затрат, не связанных непосредственно с ее производством в итоге — искажение рентабельности отдельных видов продукции (зависит от выбора метода распределения постоянных затрат) В калькуляции цены с самого начала предусматривается плановая прибыль, тогда как на самом деле необходимо лишь устранить риск убытков [c.48]

Финансовый механизм включает финансовые методы, а именно планирование, прогнозирование, кредитование, страхование, инвестирование и т.п. финансовые рычаги — цену, процентные ставки, формы расчетов, виды кредитов и т.п. обеспечение, в том числе правовое (законы РФ, указы Президента и постановления Правительства и т.п.), нормативное (инструкции, нормативы и методические указания), ин- [c.357]

Должен знать законодательные и нормативные правовые акты, методические материалы по планированию, учету и анализу деятельности предприятия организацию плановой работы порядок разработки перспективных и годовых планов хозяйственно-финансовой и производственной деятельности предприятия порядок разработки бизнес-планов планово-учетную документацию порядок разработки нормативов материальных, трудовых и финансовых затрат методы экономического анализа и учета показателей деятельности предприятия и его подразделений методы определения экономической эффективности внедрения новой техники и технологии, организации труда, рационализаторских предложений и изобретений методы и средства проведения вычислительных работ правила оформления материалов для заключения договоров организацию оперативного и статистического учета порядок и сроки составления отчетности отечественный и зарубежный опыт рациональной организации экономической деятельности предприятия в условиях рыночной экономики экономику, организацию производства, труда и управления основы технологии производства рыночные методы хозяйствования возможности применения вычислительной техники для осуществления технико-экономических расчетов и анализа хозяйственной деятельности предприятия, правила ее эксплуатации законодательство о труде правила и нормы охраны труда. [c.227]

В них в основном обобщаются материалы зарубежных публикаций по вышеуказанному вопросу. В гл. 1-8 настоящего учебного пособия рассмотрен нормативный метод управления производственными запасами и оборотными средствами, вложенными в эти запасы. Здесь вопросы организации на промышленном предприятии управления материальными и финансовыми потоками предлагается решать только совместно и увязывать между собой. Но в отличие от нормативного метода (нормативного) в некоторых учебниках, рассматривающих логистический подход, данные вопросы рекомендуется решать раздельно и совершенно разными методами управлять производственными запасами марок материальных ресурсов (МР) предлагается с помощью логистического метода управления, определять необходимую величину материальных оборотных средств — с помощью норм, рассчитанных по Типовой инструкции о нормировании оборотных средств государственных промышленных предприятий (1962 г.), т.е применять к ним нормативный метод. Страховую часть производственного запаса по каждой марке МР, применяемой на предприятии, рекомендуется находить с помощью аппроксимации — это уже третий метод. В итоге результаты расчетов, полученные тремя разными методами, совершенно не увязываются между собой. Кроме того, логистический метод управления запасами не предоставляет возможности решать многие задачи, необходимые для текущего и перспективного планирования при формировании производственных запасов МР, организации материально-техничес- [c.533]

НОРМАТИВНЫЕ МЕТОДЫ (В УПРАВЛЕНИИ И ПЛАНИРОВАНИИ) — методы регулирования деятельности производственных и непроизводственных звеньев с помощью норм и нормативов, отражающих общественные требования к затратам и результатам деятельности, их распределению и использованию. Ориентируют трудовые коллективы на выполнение плановых заданий при наименьших затратах трудовых, материальных и финансовых ресурсов. Единство процесса общественного воспроизводства, всех его сторон и элементов обеспечивает объективную возможность формирования единой системы взаимосвязанных норм и нормативов. Ее основные принципы общность методологического подхода к формированию норм и нормативов независимо от уровней управления и горизонтов планирования прогрессивность норм и нормативов систематическое их обновление в соответствии с изменениями в процессе производства и непроизводственной сферы на базе научно-технического прогресса и [c.185]

Чтобы овладеть навыками практического аудита, необходимо глубокое знание его теоретических положений. Теория аудита дает представление о его предмете, месте в системе финансово-экономического контроля нормативных документах, регулирующих аудиторскую деятельность истории, содержании и целях аудита основных принципах и видах аудита нормативах и стандартах аудита порядке аттестации и лицензирования аудиторской деятельности правах, обязанностях и ответственности аудиторов этике аудитора. Особое значение при этом имеет усвоение методики планирования аудита, составления договоров на проведение аудиторских проверок, оформления аудиторских отчетов и заключений, оценки аудиторского риска, а также методы сбора аудиторских доказательств, заполнения документации аудитором. [c.7]

Нормативы хозяйствующего субъекта — это нормативы, разрабатываемые непосредственно хозяйствующим субъектом и используемые им для регулирования производственно-торгового процесса и финансовой деятельности, контроля за использованием финансовых ресурсов, других целей по эффективному вложению капитала. К этим нормативам относятся нормы потребности в оборотных средствах нормы кредиторской задолженности, постоянно находящиеся в распоряжении хозяйствующего субъекта нормы запасов сырья, материалов, товаров, тары нормативы распределения финансовых ресурсов и прибыли норматив отчислений в ремонтный фонд и др. Нормативный метод планирования является самым простым методом. Зная норматив и объемный показатель, можно легко рассчитать плановый показатель. [c.62]

Планирование финансовых показателей осуществляется посредством определенных методов. Методы планирования — это конкретные способы и приемы расчетов показателей. При планировании финансовых показателей могут применяться следующие методы нормативный, рас-четно-аналитический, балансовый, метод оптимизации плановых решений, экономико-математическое моделирование. [c.463]

Финансы не только экономическая категория. Одновременно финансы выступают инструментом воздействия на производственно-торговый процесс4 хозяйствующего субъекта. Это воздействие осуществляется через финансовый механизм. Финансовый механизм представляет собой систему действия финансовых рычагов, выражающуюся в организации, планировании и стимулировании использования финансовых ресурсов. В структуру финансового механизма входят пять взаимосвязанных элементов финансовые методы, финансовые рычаги, правовое, нормативное и информационное обеспечение. Структура финансового механизма представлена на рис. 5. [c.50]

Важной составной частью нормативной системы управления является нормативный метод учета затрат на производство. Этот метод в наибольшей степени отвечает требованиям эффективного использования материальных, трудовых и финансовых ресурсов, используемых при изготовлении продукции. Его принято рассматривать как систему нормативного планирования, учета и контроля затрат на производство продукции. Планирование, учет, контроль и экономический анализ в единстве составляют систему управленческого учета издержек производства. Эта система охватывает также конструкторскую, технологическую, организационную и экономическую подготовку производства. Следовательно, составление нормативных калькуляций себестоимости продукции создает предпосылки для интеграции процессов технической и технологической подготовки производства с процессами планирования, учета и экономического анализа себестоимости продукции и финансовых результатов деятельности предприятия. Немаловажно и то обстоятельство, что нормативные калькуляции на деталь, узел или другую планово-учетную единицу служат основой для разработки внутпроизводственных цен. [c.404]

Понятие норма является основой в различных методах управления предприятием планировании, бюджетировании, контролинге, директ-кос-тинге, абзорпшен-костинге и других методах. Западные экономисты уже давно поняли, что нормативные методы управления более экономичны. Читатель, наверное, будет несколько удивлен, узнав, что нормирование запасов, которое сейчас рекламируется и приходит на наш рынок вместе с западными технологиями и методами управления материальными ресурсами на предприятиях, уже 30 лет назад успешно применяли в нашей стране. К сожалению, сегодня сотрудники предприятий многое уже забыли из огромнейшего опыта по нормированию и управлению запасами и оборотными средствами, накопленного в СССР. Следует отметить, что в нашей стране этой проблемой занимались более 60 лет, и создание методологии имеет богатую и интересную историю. В результате в 1980-1990 гг. коллективом сотрудников НИИПиНа, возглавляемым одним из авторов настоящего учебного пособия, была завершена разработка методологии нормирования запасов и оборотных средств (см. [51] — [83]), которая сегодня, на наш взгляд, намного опередила аналогичные отечественные и западные разработки. Эти методы позволяют определять нормы не только производственных, сбытовых и товарных запасов на унифицированных подходах, но и оборотных средств, вложенных предприятием в эти запасы. В результате нормы становятся эффективным инструментом в управлении материальными и финансовыми потоками предприятия. В них используются не экспертные или прогнозные оценки, они основываются на обработке реальных массивов данных, которые хранятся в корпоративной системе управления предприятием. [c.9]

Для нормативно-методического обеспечения деятельности Школы нами разработаны на основе действующего законодательства и принятых в. .системе высшей школы РФ документов Положение о внутривузовской системе формирования, обучения и развития управленческого резерва высшего учебного заведения, которое определяет цель и задачи формирования резерва управленческих кадров высших учебных заведений основные принципы формирования резерва кадров структуру и порядок формирования резерва формы и методы подготовки работников зачисленных в состав резерва обязанности должностных лиц, отвечающих за работу с резервом учет и контроль за работой с кадровым резервом, а также Положение о внутривузовской системе повышения квалификации управленческих кадров, в котором рассмотрены цель, задачи и принципы внутривузовской системы обучения и повышения квалификации управленческого персонала формы и направления обучения содержание программы занятий планирование, организация и проведение занятий финансовое обеспечение организации системы обучения и повышения квалификации ответственность сотрудников, проходящих повышение квалификации ответственность за подготовку и организацию занятий осуществление контроля над результатами обучения выдача сертификатов о повышении квалификации. [c.240]

Методы планирования — это конкретные способы и приемы расчетов показателей. При планировании финансовых показателей могут применяться следующие методы нормативный, рас-четно-анапитический, балансовый, метод оптимизации плановых решений, экономико-математическое моделирование. [c.61]

Вопрос 2 Методы финансового планирования. Нормативный метод

Планирование финансовых показателей

осуществляется посредством определенных

методов, т. е. конкретных способов и

приемов расчетов показателей. Среди

известных методов планирования можно

выделить следующие:

♦ нормативный;

♦ расчетно-аналитический;

♦ балансовый;

♦ оптимизации плановых решений;

♦ экономико-математические;

♦ анализ безубыточности;

♦ бюджетного планирования.

Сущность и содержание нормативного

метода планирования финансовых

показателей заключается в том, что на

основе заранее установленных норм и

технико-экономических нормативов

рассчитывается потребность хозяйствующего

субъекта в финансовых ресурсах и их

источниках. В финансовом планировании

применяется целая система норм и

нормативов, которая включает:

1. федеральные нормативы. Они являются

едиными для всей территории Российской

Федерации, для всех отраслей и предприятий.

К ним относятся ставки федеральных

налогов; ставки тарифных взносов на

государственное социальное страхование;

ставки рефинансирования коммерческих

банков, утвержденных Банком России, и

нормы обязательных резервов банков,

депонируемых в Центральном банке России;

минимальный размер уставного капитала

для акционерных обществ открытого и

закрытого типа и др.;

2. нормативы отдельных субъектов

Российской Федерации (республиканские,

краевые, областные, автономных образований)

действуют в отдельных регионах Российской

Федерации. К ним относятся ставки

республиканских и местных налогов,

тарифных взносов и сборов и т. д.;

3. отраслевые нормативы применяются

в масштабах отдельных отраслей или по

группам организационно-правовых форм

предприятий (малые предприятия,

акционерные общества и т. п.). Эти

нормативы включают нормы предельных

уровней рентабельности предприятий

монополистов, предельные нормы отчислений

в резервный фонд, нормы льгот по

налогообложению и др.;

4. нормативы предприятия – это

нормативы, разрабатываемые непосредственно

предприятием и используемые им для

регулирования производственно-торгового

процесса и финансовой деятельности,

контроля за использованием финансовых

ресурсов, других целей по эффективному

вложению капитала. К этим нормативам

относятся нормы потребности в оборотных

средствах; нормы кредиторской

задолженности, постоянно находящейся

в распоряжении предприятия; нормативы

распределения финансовых ресурсов и

прибыли; норматив отчисления в ремонтный

фонд и др.

Как уже было сказано выше, процесс

разработки нормативов внутри предприятия

является достаточно трудоемким. Однако

создание нормативной базы, являющейся

основой рационального планирования и

бюджетирования, обеспечит эффективную

работу предприятия. В связи с этим на

предприятии рекомендуется разрабатывать

группы нормативных показателей, на

основе которых, в свою очередь, будет

составляться обоснованный план прибыли

и реализации, бюджет денежных поступлений

и платежей по компании, а также отдельным

входящим в нее подразделениям.

Среди основных можно выделить следующие

группы нормативов.

Главным нормативом любой компании

является норма прибыли на инвестированный

капитал. Именно эта ставка служит

основой расчета планового объема прибыли

фирмы и определяющих ее показателей –

объема продаж и суммы издержек.

Продажные цены со скидками, находящиеся под постоянным контролем

и вниманием руководителей компании, и

себестоимость изделий или услуг,

управлять которой часто не удается

простыми способами. Предельные цены по

многим видам изделий контролирует

рынок.

Третья группа нормативных характеристик,

которые должны быть основой организации

труда и заработной платы, обеспечивать

рост производительности, совмещать

рост зарплаты работников со снижением

затрат на единицу изготавливаемой

продукции.

Четвертая группа нормативных показателей

связана с установлением оптимального

уровня складских запасов. В первую

очередь это касается запасов сырья и

материалов: их размер определяется

производительностью оборудования,

объемами реализации и сроками поставки.

Пятая группа нормативов обеспечивает

эффективность управления денежными

потоками. Еженедельные и ежемесячные

нормативы денежных остатков обеспечивают

контроль за финансовой деятельностью

подразделений и компании в целом. Важным

показателем здесь также является

предельный размер дебиторской

задолженности по каждому покупателю.

Лекция 2 методы финансового планирования

В практике

финансового планирования применяют

следующие методы:

— экономического

анализа,

—

коэффициентный,

— нормативный,

— балансовый,

—

дисконтированных денежных потоков,

—

многовариантности (сценариев),

—

экономико-математическое моделирование.

Исходным

в финансовом планировании является

экономический

анализ использования

финансовых ресурсов за истекший период,

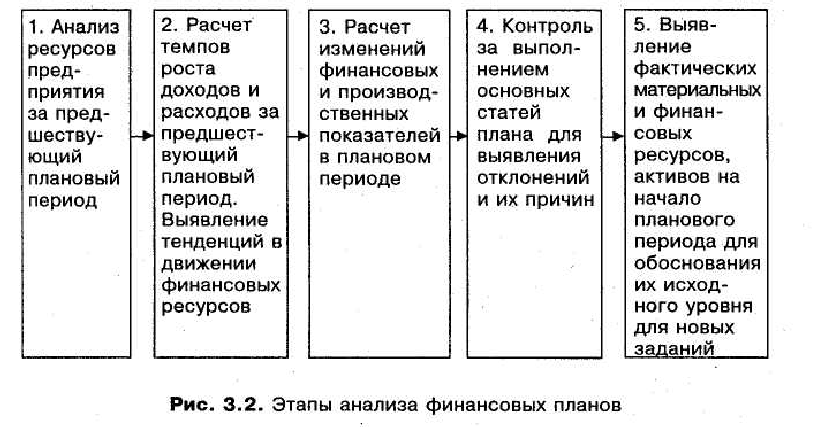

этапы которого показаны на рис.2.

Для выявления тенденций

развития предприятия анализируют:

— изменения

в объеме продаж в целом и по основным

видам продукции;

— изменения

в величине прибыли, рентабельности;— объемы

и эффективность инвестиций;— политику

цен на реализуемые товары;— условия

расчета с потребителями и поставщиками

продукции;— денежные

операции;— состав

и структуру основных и оборотных

активов;—

оборачиваемость активов;— состав

и соотношение собственного и заемного

капиталов;— уровень

дивиденда и др.

Чтобы собрать такие

данные, необходимы хорошо налаженный

управленческий и бухгалтерский учет,

непосредственное участие работников

бухгалтерии и руководителей

планово-финансовых служб, знание динамики

показателей бухгалтерского баланса и

отчета о прибылях и убытках. При адекватном

состоянии бухгалтерского учета провести

экономический анализ несложно.

Для проведения такого

анализа необходимо собрать и обработать

обширную информацию, обеспечивающую

достоверность, сопоставимость плановых

и отчетных материалов (особенно за

длительный период), при помощи современных

пакетов прикладных программ. Продукты,

предназначенные для комплексного

анализа и диагностики финансового

состояния предприятия: отечественные

Audit Expert, «Альт-Финансы», «БЭСТ-Ф», «Олимп:

ФинЭксперт», «Инфо-Бухгалтер: Финансовый

анализ» и др.

Не менее

важен для проведения обоснованных

финансовых расчетов коэффициентный

метод определения

величины доходов и расходов. При помощи

коэффициентов, базирующихся на достижениях

прошлого периода, несколько уточненных,

рассчитывают предполагаемые доходы и

затраты, платежи в бюджет и внебюджетные

фонды. Однако такой порядок имеет

существенные недостатки: во-первых, при

недостаточно обоснованной базе дальнейшее

уточнение показателей усугубит имеющиеся

недостатки; во-вторых, при несовершенстве

действующей на предприятии методики

планирования применение коэффициентного

метода отрицательно скажется на

эффективности использования материальных

и финансовых ресурсов, а в некоторых

случаях ухудшит финансовое положение

предприятия.

Сущность

нормативного

метода планирования

заключается в том, что на основе заранее

установленных норм и технико-экономических

нормативов рассчитывают потребность

предприятия в финансовых ресурсах и их

источниках. Система норм и нормативов

включает:

Федеральные нормативы,

которые установлены законодательно и

являются едиными для всей территории

РФ, для всех хозяйствующих субъектов:

ставки федеральных налогов, нормы

амортизации по группам основных фондов,

ставки единого социального налога,

отчисления в резервный фонд акционерного

общества и др.Нормативы субъектов

РФ и местных органов власти, которые

действуют в отдельных регионах РФ:

ставки территориальных и местных

налогов, сборов и др.Внутрихозяйственные

нормативы предприятий, которые

разрабатывает непосредственно

хозяйствующий субъект для регулирования

производственно-хозяйственной

деятельности, контроля за использованием

финансовых ресурсов, других целей по

эффективному вложению капитала. К таким

нормативам относят нормы потребности

в оборотных средствах, производственных

запасах, нормативы по статьям расходов

технологических процессов, видам

продукции, центрам финансовой

ответственности и др.

Предприятие разрабатывает

нормативы на основе определенной

методики. Они должны «ориентировать

предприятие на будущую конкуренцию, а

не заставлять оглядываться на свою

прошлую деятельность», выявлять те

производственные участки или детали

изделия, которые не соответствуют

современному уровню и требуют переоценки.

Если действующие нормативы препятствуют

осуществлению прибыльного бизнеса,

предприятие должно проанализировать

возникшую проблему и принять более

действенные нормативы. Однако разработать

идеальные нормативы в принципе невозможно.

По образному выражению А.Тейлора, поиск

идеального норматива подобен преследованию

радуги.

Обоснование отдельных

статей финансовых планов даже наиболее

прогрессивными способами не обеспечит

реальность заданий, если не будут

сбалансированы доходы и расходы.

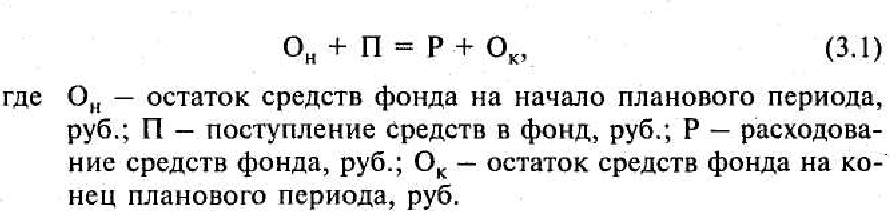

Сущность

балансового

метода —

в согласовании расходов с источниками

покрытия, во взаимосвязи всех разделов

плана между собой, а также финансовых

и производственных показателей. Это

взаимосвязывает материальные, трудовые

и финансовые ресурсы.

Финансовые ресурсы

должны быть сбалансированы между собой

на наиболее рациональной основе, т.е.

должны быть выбраны эффективные методы

формирования фондов денежных средств,

распределения и использования полученного

дохода. Для финансового планирования

особенно важно, как достигнута

сбалансированность планов и какие при

этом использовали источники финансовых

ресурсов. Выбирая направления

инвестирования средств и методы

привлечения финансовых ресурсов

(собственных и заемных), финансовый

менеджер обязан помнить об обеспечении

платежеспособности и ликвидности, чтобы

не допустить вероятного банкротства.

Балансовый метод

традиционно применяют при распределении

прибыли, планировании финансовых фондов

— накопления, потребления и др. Балансовая

увязка по финансовым фондам имеет вид:

Метод

дисконтированных денежных потоков

используют

при составлении финансовых планов для

прогнозирования совокупности

распределенных во времени поступлений

и выплат денежных средств. Концепция

дисконтированных денежных потоков

основана на расчете современной

(приведенной) стоимости ожидаемых

притоков и оттоков денежных средств.

Метод дисконтированных денежных потоков

выявляет результат финансовых решений

без ссылок на традиционные допущения

бухгалтерского учета. Оценка прогнозных

изменений финансовых потоков за

определенный период работы предприятия

на основе временного фактора может

отличаться от традиционного экономического

анализа.

Метод

многовариантности (сценариев) заключается

в разработке нескольких вариантов

финансовых планов (например,

оптимистического, пессимистического

и наиболее вероятного). Каждому варианту

приписывают его вероятностную оценку.

Для каждого варианта рассчитывают

вероятное значение критерия выбора, а

также оценки его отклонений от среднего

значения. Критерием выбора могут быть

суммы прибыли, дохода и пр. Далее

анализируют вероятностные распределения

полученных результатов. Финансовый

план с наименьшим стандартным отклонением

(σ) критерия выбора и коэффициентом

вариации (CV)

считают

менее рисковым.

Однако

финансовое планирование не должно

минимизировать риски. Напротив, оно

решает, какие риски следует приниать,

а какие не стоит. Для этого финансовый

менеджер использует анализ «что будет,

если» («what

if» analysis).

В современных условиях

данный метод используют на основе ЭВМ

и пакетов прикладных программ (ППП) для

табличных вычислений: Excel, Lotus, Quattro Pro и

др. Например, при оценке инвестиционных

проектов со специальными ППП (Project

Expert, Альт-Инвест и др.) результаты анализа

чувствительности формируют в автоматическом

режиме при заданных пользователем

входных параметрах.

Метод

экономико-математического моделирования

позволяет

количественно выразить взаимосвязи

между финансовыми показателями и

факторами, их определяющими, через

экономико-математическую модель. Она

математически точно описывает

экономический процесс, т.е. факторы,

характеризующие структуру и закономерности

изменения данного экономического

явления, с помощью математических

символов и приемов (уравнений, неравенств,

таблиц, графиков и т.д.). В модель включают

только основные (определяющие) факторы.

Основные методы финансового планирования

В

практике финансового планирования

применяются следующие методы:

экономического анализа, нормативный,

многовариантности расчетов, балансовый

и др.

Метод экономического

анализа позволяет

оценить финансовое состояние предприятия,

определить динамику финансовых

показателей, тенденции их изменения,

внутренние резервы увеличения финансовых

ресурсов. Этот метод целесообразно

применять в тех случаях, когда отсутствуют

финансово-экономические нормативы, а

выявленная в процессе анализа взаимосвязь

показателей стабильна и сохранится в

плановом периоде.

Нормативный метод

используется для определения потребности

в финансовых ресурсах на основе заранее

установленных норм и технико-экономических

нормативов, как законодательно

установленных (ставки налогов и других

обязательных платежей, нормы амортизационных

отчислений и т.п.), так и разработанных

непосредственно на предприятии и

используемых для регулирования

хозяйственно-финансовой деятельности.

Нормативный

метод широко применяется в финансовом

планировании. Например, при планировании

себестоимости продукции используются

нормы расходов сырья, материалов,

топлива, расходов на оплату труда

производственных работников и др.

Метод многовариантности

расчетов состоит

в том, что рассчитываются альтернативные

варианты плановых показателей, чтобы

выбрать из них оптимальный. При этом

критериями выбора могут быть:

минимальная

величина стоимости вложенного капитала;максимальная

величина прибыли;максимальная

рентабельность активов и собственного

капитала;повышение

конкурентоспособности организации и

др.

Балансовый

метод позволяет

увязать между

собой

отдельные плановые показатели, например

потребности организации в финансовых

ресурсах с источниками их формирования.В

системе финансового планирования могут

применяться методы балансовых расчетов

(по формуле О0 +

П = Р + О1)

при разработке баланса доходов и

расходов платежного календаря, планового

баланса.

При

разработке финансовых планов могут

также использоваться коэффициентный

метод, метод экономико-математического

моделирования.

В

качестве инструментария широко

используются различные финансовые

таблицы, графические изображения.

Балансовый

метод планирования

финансовых показателей состоит в увязке

планируемого поступления и использования

финансовых ресурсов с учетом остатков

на начало и конец планируемого периода

посредством построения балансовых

соотношений. Использование этого метода

целесообразно при планировании

распределения прибыли, формировании

фондов накопления и потребления.

Балансовый метод традиционно используется

при разработке шахматной таблицы.

Метод

оптимизации финансовых плановых

решений (или

метод многовариантности) заключается

в разработке нескольких вариантов

финансовых плановых расчетов для выбора

оптимального из них. При этом могут

применяться разные критерии выбора:

минимум

затрат;максимум

прибыли;минимум

вложений капитала при наибольшей

эффективности результата;минимум

времени оборачиваемости оборотных

средств;максимум

дохода на рубль вложенного капитала;минимум

финансовых потерь от финансовых рисков.

Долевой

метод заключается

в определении удельного веса расходов

в общем объеме поступлений. Использование

долевого метода позволяет в процессе

реализации финансового плана минимизировать

расходы организации. В зависимости от

размера денежных поступлений на основе

утвержденных весов определяется лимит

расходов по каждой статье на определенную

дату. В этом случае контролируются не

абсолютные цифры, а структура расходов.

Это гарантирует безубыточную деятельность

организации и позволяет наиболее

рационально использовать финансовые

ресурсы.

Расчетно-аналитический

метод основан

на прогнозировании

финансовых

показателей на основе анализа их

достигнутой величины. Метод применяется,

когда взаимосвязь между показателями

устанавливается не прямым способом, а

косвенно на основе изучения их динамики

за ряд периодов. При использовании

данного метода часто прибегают к

экспертным оценкам.

Расчет

планируемой величины финансовых

показателей можно отразить в следующем

виде:

ФПпл —

планируемая величина финансового

показателя;ФПотч —

отчетное значение финансового показателя;I —

индекс изменения финансового показателя.

Система

финансовых планов предприятия.

В

рыночных условиях нет единых требований

относительно содержания, формы и видов

финансовых планов, которые разрабатывают

предприятия. Поэтому на каждом из них

могут быть свои особенности в финансовом

планировании. Но к наиболее распространенных

видов финансовых планов можно отнести:

прогноз (план) финансовых результатов;

баланс;

баланс доходов и расходов;

план денежных потоков (cash-flow)

платежный календар. При разработке

первых двух видов планов используется

прямо пропорциональная зависимость

практически всех переменных затрат и

большей части текущих активов и текущих

обязательств от выручки. Рост объемов

продаж приводит к увеличению активов,

поскольку для наращивания производства

и сбыта требуются дополнительные

денежные средства на образование

запасов, расширение мощностей и др..

Активная сбытовая политика увеличивает

дебиторскую задолженность, так как

предприятия предоставляют отсрочки

платежей своим клиентам. В свою очередь,

увеличение активов вызывает увеличение

обязательств по оплате за поставленные

материалы, сырье. Таким образом, растет

кредиторская задолженность. Увеличение

доходов приводит к

росту доходов и податкив.

Прогноз

(план) финансовых результатов базируется

на прогнозе выручки от реализации

продукции, услуг, доходов от внереализационных

операций, сумм расходов на производство

и реализацию продукции, затрат на

внереализационные операции и

общехозяйственных расходов. Важным

моментом финансового прогнозирования

является определение тенденций изменения

затрат по предприятию в зависимости от

изменений объемов производства.

Одновременно проводится прогнозный

анализ прибыли с целью определения

безубыточного объема производства и

продажи, установки желаемого объема

прибыли, запаса финансовой прочности.

Предприятие может иметь несколько

вариантов плана финансовых результатов,

которые будут ориентированы на изменение

ситуации. Например, альтернативные

варианты могут разрабатываться в

зависимости от изменения цен, динамики

объема продаж, динамики переменных и

постоянных издержек. План финансовых

результатов оформляется в виде табл.

11.1.

Плановый

баланс разрабатывается с целью выявления

изменений в структуре активов и капитала.

Таким образом можно оценить

платежеспособность, финансовую

устойчивость предприятия в перспективе.

Поскольку плановый баланс отражает

финансовое положение на конец планового

периода, то в случае получения

неудовлетворительных показателей

необходимо корректировать бизнес-план

в целом. Этот процесс будет продолжаться

до тех пор, пока не будет достигнуто

ожидаемого результата. Можно сделать

вывод, что плановый баланс — это важный

документ, который фиксирует качество

всей предыдущей плановой роботи.

Структуру

планового баланса приведены в табл.

11.2.

Перечень

статей баланса может в той или иной

степени детализировать форму баланса.

Это зависит от особенностей деятельности

и заинтересованности пидприемств.

Финансовый

план в форме баланса доходов и расходов

наиболее распространенный в плановой

практике. Основная задача этого плана

— определить все доходы и поступления

средств и все расходы и отчисления. А

потом на этой основе определяется или

дефицит финансовых ресурсов, или их

избыток. В первом случае предприятие

разрабатывает мероприятия по поиску

источников финансирования, а во втором

— пополняет резервы. К балансу доходов

и расходов разрабатывается вспомогательный

документ — проверочная таблица. Основное

назначение этой таблицы — связать

запланированные расходы с конкретными

источниками финансування.

Баланс

доходов и расходов и проверочную таблицу

представлено в табл. 11.3 и 11.4.

Каждый

из планов, которые рассматриваются в

этом разделе, отражает тот или иной

финансовый аспект производственно-хозяйственной

деятельности предприятия. В разных

вариациях эти плановые документы

применяются в практике управленческой

роботи.

В

зарубежных корпорациях обобщающим

плановым документом, который связывает

план производства продукции,

организационно-технического развития,

сбыта с финансовым обеспечением их

выполнения, является бюджет. Бюджет

корпорации определяется как план,

охватывающий все аспекты хозяйственных

операций на предстоящий период, и

является официальным изложением политики

фирмы, ее целей, установленных высшим

керивництвом.

В

типовой фирме разрабатывается много

видов бюджетов, которые можно объединить

в четыре основные группы:

смету

доходов и расходов;

смета

капитальных затрат;

кассовый

бюджет;

балансовый

кошторис.

Смета

доходов и расходов отражает запланированные

доходы и эксплуатационные и другие

расходы. Последние могут быть самыми

разнообразными и зависят от принципов

классификации расходов. Смета доходов

и расходов в отличие от баланса доходов

и расходов включает доходы от реализации

продукции и прочие доходы и предусматривает

покрытие всех расходов, связанных с

производством продукции и другими

операциями.

Смета

капитальных затрат отражает капитальные

затраты на реконструкцию и развитие,

машины и оборудование, на пополнение

товарно-материальных запасов и т.д.. Как

в долгосрочном, так и в краткосрочном

планировании такие сметы регламентирующих

направления использования

инвестиций.

Кассовый

бюджет — это прогноз поступления денежных

средств, с которыми сопоставляются

фактические денежные операции. Аналогом

кассового бюджета у нас есть план

денежных потоков и платежный

календар.

Бюджет

фирмы служит средством контроля над

будущими операциями, поскольку

руководители имеют возможность сравнивать

фактические результаты деятельности

нормативам, которые были установлены

в бюджете.

РАЗВИТИЕ МЕТОДОВ ФИНАНСОВОГО ПЛАНИРОВАНИЯ В ЦЕЛЯХ УПРАВЛЕНИЯ ФИНАНСАМИ ПРЕДПРИЯТИЯ

Эффективность организации финансового менеджмента на предприятии, наличие в системе бизнес-процессов современных методов и разработок, оказывает прямое влияние на его финансовый результат и позицию на рынке.

В настоящее время одним из условий успешного функционирования финансовой системы предприятия является финансовое планирование хозяйственной деятельности. Современная экономическая ситуация требует от финансовых служб качественного и точного определения основополагающих показателей в будущем. Если в отношении ближайшего времени конъюнктура рынка и связанное с ней поведение предприятия могут быть довольно четко определены, то долгосрочные перспективные процессы – лишь прогнозироваться. Неверно составленный финансовый сценарий деятельности предприятия может поставить под угрозу его финансовую устойчивость и конкурентоспособность, поэтому необходимо серьёзно и грамотно подходить к выбору методов и инструментов внутрифирменного планирования.

Финансовое планирование представляет собой процесс разработки системы финансовых показателей и планов, способствующих обеспечению развития предприятия необходимыми финансовыми ресурсами и повышению эффективности его финансовой деятельности в конткретном периоде [4,c.178].

С одной стороны, сущность финансового планирования заключается в точных расчетах соответствующих величин на ближайшую перспективу с их дальнейшим согласованием в отчетной документации. С другой точки зрения, это прогнозные параметры, которым присущ альтернативный (вариативный) характер.

На сегодняшний день в теоретических исследованиях рассмотрен широкий спектр методов планирования. Методы планирования определяются как способы и приёмы расчёта прогнозных значений экономических показателей.

Наиболее актуальными с точки зрения практического применения являются: нормативный, расчётно-аналитический, балансовый, метод оптимизации плановых решений, экономико-математическое моделирование.

Нормативный метод. Использование данного метода позволяет определить финансовые потребности предприятия на плановый период с помощью предварительно утвержденных норм и технико-экономических показателей. Последние, в свою очередь, могут быть приняты официально (налоговые ставки, ставки тарифных сборов и взносов, нормы амортизации в целях налогообложения) или устанавливаться организацией и закрепляться во внутренних нормативных актах (нормативы потребности в оборотных средствах, нормы расхода материала, нормы рабочего времени).

Нормативный метод зачастую используют для планирования производственной себестоимости предприятия. Расчёт плановых материальных затрат на производство продукции осуществляется по формуле 1[3,c.98]:

, (1)

, (1)

– планируемые затраты на материалы, ден.ед.

– планируемые затраты на материалы, ден.ед.

– норма расхода материала, ед.

– норма расхода материала, ед.

планируемый объем производства, ед.

планируемый объем производства, ед.

Нормативный метод планирования достаточно прост в использовании, поскольку, зная норматив и объемный показатель, рассчитать плановый показатель не составит труда. Результаты нормативного планирования необходимы финансовым службам при проведении план-фактного анализа. Полученный отчёт позволяет выявить отклонения между фактическим и плановым значениями и разработать целевые мероприятия по их устранению.

В качестве недостатков применяемого метода стоит отметить изменчивость централизованно регулируемых нормативов и нестабильность условий функционирования предприятия, что требует своевременной корректировки внутрифирменных норм.

Расчётно-аналитический метод. Сущность метода заключается в том, что величина планируемого финансового показателя рассчитывается на основе анализа величины этого показателя в отчетном периоде и динамики его изменения в плановом периоде.

В данном случае, взаимосвязь между показателями может быть установлена косвенно на основе индексов их изменения или путем экспертной оценки. Принципиальной формулой расчёта плановой величины показателя является формула 2.

ФПпл= ФПотч* I, (2)

ФПпл – планируемый финансовый показатель;

ФПотч – значение показателя в отчётном периоде;

I – планируемый индекс изменения показателя.

Данный метод относится группе методов экспертных оценок. Следовательно, процесс планирования расчётно-аналитическим методом предусматривает необходимость разработки нескольких вариантов развития ситуации в будущем, так как информационная база недостаточно верифицируема. Этот фактор усложняет процесс планирования и выступает в качестве одного из основных недостатков подхода к планированию.

Рассмотренный метод применяется при определении плановой величины финансового результата, выручки, потребности в основном и оборотном капиталах, составлении плана по ценообразованию. Широкое распространение на практике получил метод составления бухгалтерской отчётности — метод «процента от продаж».

Балансовый метод. При определении плановых показателей с помощью данного метода финансовые службы отталкиваются от балансового равенства, представленного в формуле 3 [2,c.210].

Он + П = Р + Ок , (3)

Он , Ок – остаток средств на начало и конец периода;

П – поступление средств;

Р расходование средств.

Метод позволяет установить взаимосвязь между запланированными поступлениями и расходованием имеющихся финансовых ресурсов через построение балансовых отношений. При составлении плана учитываются остатки на начало и конец планируемого периода.

Балансовому методу отдаётся предпочтение при распределении чистой прибыли предприятия, при формировании платежного календаря и планировании фондов потребления и накопления.

При прогнозировании баланса в первую очередь необходимо рассчитать значения его активных статей. Расчёт пассивных статей осуществляется методом балансовой увязки, таким образом, выявляется потребность во внешних источниках финансирования.

Метод оптимизации плановых решений. Основной характеристикой этого метода является многовариантность плановых сценариев для выбора наиболее оптимального. При планировании устанавливаются максимумы и минимумы таких показателей, как текущие затраты, прибыль за период, прибыль на рубль вложенного капитала, время на оборот капитала и другие, которые в дальнейшем выступают основными критериями при разработке плана[1,c.218].

Изначально используемый метод допускает высокую вероятность отклонений фактических значений от плановых, ввиду отсутствия исходных достоверных предпосылок при формировании финансовой сметы. Тем не менее, многие эксперты утверждают, что данный метод объединяет достоинства нормативного, расчётно-аналитического и балансового методов.

Экономико-математическое моделирование. Сущность метода заключается в разработке количественных взаимосвязей между результирующими показателями и факторами, определяющими их. Взаимосвязи принято описывать математически с помощью построения экономико-математических моделей. Модели включают только лишь определяющие факторы и строятся по функциональной или корреляционной связи.

Функциональная связь выражается уравнением, представленным в формуле 4.

Y=F(x1,х2…хn), (4)

Y – результативный показатель;

x1,х2…хn – факторы, влияющие на результативный показатель.

Корреляционная связь объясняется вероятностной зависимостью, проявляющейся в общем виде при большом количестве наблюдений и выражающейся уравнением регрессии различного вида.

Следует отметить, что в процессе формирования информационной базы для дальнейшего построения плана приоритетное значение имеет период исследования. Небольшой период исследования не позволяет провести глубокий и качественный анализ, при этом слишком значительный временной интервал не учитывает нестабильность экономических закономерностей. На практике оптимальным периодом для планирования на долгосрочную перспективу является три-пять лет, а для текущего – квартальные данные за год.

С развитием информационных технологий и вычислительной техники открываются все большие возможности для создания финансовых моделей, наиболее приближенных к реальности.

Таким образом, использование на предприятии методов финансового планирования, учитывающих специфику деятельности и позволяющих создать систему экономически обусловленных индикаторов, предоставит возможности воплощать выработанные стратегические цели в форму конкретных финансовых показателей, определять жизнеспособность финансовых проектов и оставаться экономически привлекательным хозяйствующим субъектом в долгосрочной перспективе.

Список литературы:

- Адаменко Ю.А. Финансовое планирование на предприятии // Экономика и управление: анализ тенденций и перспектив развития. 2013. № 3.

- Басовский Л.Е. Прогнозирование и планирование в условиях рынка. – М.: Инфра-М, 2012. – 260с.

- Болдырева М.Н. Финансовое планирование на предприятиях в современных условиях // Проблемы современной экономики. 2014. — № 21. — с. 131.

- Сергеев, И. В. Оперативное финансовое планирование на предприятии / И.В. Сергеев, А.В. Шипицын. — М.: Финансы и статистика, 2016. — 288c.

5 методов финансового планирования и прогнозирования

Финансовое планирование – это…

Один из инструментов в управлении и организации бизнеса, помогающий производить расчет всех фактических или планируемых доходов, которые в дальнейшем будут направлены на обеспечение деятельности компании, ее развитие. Главное отличие данного определения – это задействование конкретно финансовых активов компании, фактических денег, в то время как иные инструменты планирования могут предполагать задействование материальных ценных активов, акций, материальных ресурсов.

Финансовое планирование классифицируется на перспективное (предположительное), обязательное годовое (текущее) и внеплановое.

Основными целями планирования является выявление наиболее перспективных и эффективных ресурсов, помогающих установить соответствие между фактической потребностью и реальными возможностями. Это относится еще и к экономическим принципам планирования на предприятии. Также целевым предназначением, целью данного рода планирования являются:

- обеспечение финресурсами в необходимом объеме на конкретный период отдельной отрасли/целого предприятия;

- выбор эффективных направлений в производственной, финансовой деятельности отрасли/компании;

- выявление необходимых методов инвестирования;

- рациональная оценка выгодных предложений для капиталовложений;

- гарантируемое временное обеспечение взаимовыгодных отношений между всеми структурами бизнеса;

- выделение и выявление приоритетов;

- обеспечение финансовой самостоятельности, независимости;

- оптимизация существующих процессов;

- контроль производственной деятельности;

- выявление внутрихозяйственных резервов для увеличения прибыли;

- изучение состояния (с финансовой точки зрения) отрасли или компании целиком.

Планирование и прогнозирование деятельности предприятия играют весомую, основополагающую значимость в формировании поочередных четких планов по развитию структур, усовершенствования (модернизации) всего предприятия.

Примечательно, что весь поток финансового планирования осуществляется ответственными органами или владельцами компании. Поскольку на этапе поступления финансы принадлежат только владельцу, только он имеет право распоряжаться деньгами в полном объеме. Далее идет перенаправление финансов в те или иные сферы.

Финансовое планирование: методы

Методы финансового планирования определяются спецификой направленности предприятия, его масштабами, сроками реализации и индивидуальными особенностями. Основные методы дополняются, корректируются в зависимости от ряда факторов. Главное – это улучшение функциональности предприятия.

№1 Способ экономического рассмотрения

Определяет основообразующие направленности в перемещении естественных характеристик, материальных запасов отрасли/предприятия. На базовой основе отчетной/учетной информации составляется оценка финансового состояния бизнеса, отношения внутри отрасли и с партнерами.

Метод рассмотрения (фин. анализа) охарактеризовывает и показывает в виде графика или цифровой таблицы платежеспособность и доход, эффективность внедряемых нововведений и степень развития. На основании такого анализа руководство или ответственное лицо может принимать обоснованные решения насчет развития или приостановления инноваций, смене направления отраслевой активности.

№2 Нормативный метод

Основная цель такого варианта планирования – это определение прибыльности бизнеса или отдельной его отрасли на базе определенных общепризнанных и технико-экономических нормативов. За основу анализированных актов берутся заблаговременно установленные показания необходимости в экономических ресурсах нормативов отдельного хозяйственного субъекта.

В качестве нормативов могут выступать как налоговые отчисления, так и нормы амортизационных (демпферных) отчислений. Главная и основополагающая цель – это определение вариантов для наиболее выгодного вложения инвестиционного плана, ресурсов на выгодное развитие отрасли.

№3 Баланс-расчет

Метод позволяет определить потребность в финансовых ресурсах в будущем. За основу берутся показания и расчеты на основе прогнозов поступления средств (плановые, внеплановые, по контракту).

Важно выбрать подходящую дату, соответствующая периоду активной эксплуатации отрасли (в пик выработки).

Простое решение данного метода – это составить четкий график планируемого прихода от предприятия, и сопоставить его с растратами на этот же период. Используется такой метод при сезонных или непостоянных изменениях в отрасли, как вариант – введение нового товара для нескольких сезонов в качестве частичного эксперимента.

№4 Материальные потоки

Является универсальным методом, который служит наиболее эффективным инструментом с целью моделирования объемов производственного товарооборота и сроков его реализации. Теория прогнозирования денежных потоков держит за основу планируемые в полном объеме поступления на конкретную указанную дату с учетом издержек, общих затрат и фактических расходов.

№5 Комплексный вариант вычисления

Метод комплексного подхода будет предоставлять наиболее обширную информацию во всех сферах. Используется уже развитыми компаниями, которые на основе расчетов, нормативов, анализов и альтернативных плановых поступлений выбирают наиболее оптимальный вариант развития.

Главное отличие планирования от прогноза – это наличие составления плана во временных рамках. То есть, есть четкая структура взаимодействия, которая рассчитана на конкретный период (год, пять лет, месяц).

Может использоваться сразу несколько методов планирования: в одном учитывается спад производства, убыточность (фактическая и регулируемая), инфляция, девальвация используемой валюты (национальной или иностранной), в другом методе просчитываются перспективы роста процентных ставок, темпы роста экономики, снижение цен на продукцию.

Универсальность данного метода – существующая возможность анализа деятельности предприятия в разных экономических ситуациях.

Методы модели прогнозирования и четкого планирования финансов дают четкие цифры по планируемому приросту финансов, их количества и на самых выгодных вариантах приумножения.

Очерёдность действий или этапы формирования плана

Составление плана финансового планирования условно целесообразно поделить на определенные и четкие этапы, которые в совокупности дают четкое понимание того, в какую сторону нужно продолжать движение развития. Этапы по очереди выполнения:

- финансовый анализ объекта/компании/отрасли;

- формирование и составление аналитическим отделом прогнозных смет, бюджетированного анализа;

- определение необходимости данного направления с учетом финансовых ресурсов;

- поиск и прогнозирование структуры источников для предполагаемого финансирования;

- разработка контролирующих органов, системы управления;

- корректировка внедряемых планов;

- внедрение структуры документа в реальные позиции бизнеса.

Прогнозирование – суть метода

Если из указанного выше контекста становится понятным, что планирование – это изначально составление плана, по которому весь коллектив будет ориентироваться указанный срок, прогнозирование – это предполагаемая выгода для отрасли или предприятия, которая имеет характерное отличие – широкие рамки для возможных коррекций.

Простыми словами, прогнозирование за основу держит расчеты, которые показывают возможную, вероятную выгоду для предприятия. Конечно же, за основу также берутся математические расчеты, формулы и теоретических осуществляемых продаж. Однако суть данного метода – это теория, предположения, которые теоретически будут выгодны для бизнеса в дальнейшем.

Прогнозирование и планирование финансовой деятельности является обязательным связующим пунктом, который берется во внимание при составлении бизнес-плана пакета капиталореализуемого проекта.

Методы финансового прогнозирования определяются, скорее, спецификой конкретного предприятия, его отраслевых особенностей и прогнозов рынка сбыта. Так, во внимание берутся такие моменты:

- состояние рынка на данный момент;

- прогноз плана продаж на основе предыдущего аналогичного периода;

- возможные расширенные возможности предприятия, которые увеличивают производственные мощности, а вместе с тем и увеличивают продажи;

- девальвация валюты;

- прогноз возможных продаж в результате заключенных сделок.

По своему принципу такое прогнозирование несет скорее, рекомендационный характер, нежели четкий план действий для каждого сотрудника, руководства. Он имеет массу особенностей и нестабильных положений, которые могут значительно отличаться в начале реализации и в конце периода планирования.

Также в ряде случаев прогнозирование используется при привлечении дополнительных источников инвестиционной группы из вне рассматриваемого бизнеса. К примеру, если для расширения отрасли или для увеличения продаж потребуется привлечение инвестора, который не имеет отношения к производству, то разрабатывается бизнес-план, который состоит (в том числе) и из плана финансового планирования на основе финансового прогнозирования.

Конечно же, в основу берется четкий план действий на основе финансового планирования, однако, для более широкого обзора возможных рисков и преимуществ инвестирования во внимание могут браться и экспертные оценки рынка, которые относятся к финансовому прогнозированию.