Текущее финансовое планирование: 3. Текущее финансовое планирование – Текущее финансовое планирование.

Текущее финансовое планирование.

Текущее

планирование финансовой деятельности

является составной частью перспективного

плана, оно основывается на разработанной

финансовой стратегии и финансовой

политике по отдельным аспектам финансовой

деятельности и представляет собой

конкретизацию его показателей.

Разрабатываемые конкретные виды текущих

финансовых планов дают возможность

предприятию определить на предстоящий

период все источники финансирования

ее развития, сформировать структуру

доходов и затрат фирмы, обеспечить

постоянную платежеспособность, определить

структуру активов и капитала фирмы на

конец планируемого периода.

Текущее

финансовое планирование состоит в

разработке трех основных документов:

—

плана движения денежных средств;

—

плана отчета о прибылях и убытках;

—

плана бухгалтерского баланса.

Основная

цель этих документов — оценка финансового

положения фирмы на конец планируемого

периода. Текущий финансовый план

создается на период в один год.

Годовой

финансовый план разбивается поквартально

или помесячно, в зависимости от потребности

в финансовых средствах. Более конкретных

план позволяет более точно скоординировать

движение денежных средств, сопоставить

доходы и расходы, ликвидировать кассовые

разрывы.

На

этапе создания годового финансового

плана устанавливается соответствие

возможностей предприятия по выпуску

продукции, оказанию услуг со спросом и

предложением на рынке.

Текущие

финансовые планы предприятия

разрабатываются на основе данных о:

—

финансовой стратегии фирмы;

—

результатах финансового анализа за

прошедший период;

—

планируемых объемах производства и

реализации продукции;

—

других экономических показателях

операционной деятельности фирмы.

Также

на разрабатываемые планы влияет

действующее законодательство, система

налогообложения и иные внешние факторы.

Для

составления финансовых документов

важно определить объем будущих продаж,

обычно этот план составляется еще на

этапе перспективного финансового

планирования.

На

основе этих данных рассчитывается

необходимое количество материальных

и трудовых ресурсов, определяются и

другие составные затраты на производство.

И уже на основе этих данных разрабатывается

плановый отчет о прибылях и убытках. С

помощью этого отчета прогнозируется

величина прибыли, которая должна быть

получена в расчетном периоде.

В

настоящее время на средних и крупных

предприятиях широко распространен

способ планирования затрат по центрам

ответственности, когда руководитель

каждого отдела несет ответственность

за издержки своего отдела.

Далее

разрабатывается план движения денежных

средств. Этот план учитывает все

поступления и платежи, затраты и расходы,

показывает чистый денежный поток, то

есть избыток или дефицит денежных

средств на определенный момент времени.

Фактически он показывает движение

денежных потоков по текущей, инвестиционной

и финансовой деятельности. Разграничение

типов деятельности позволяет повысить

эффективность управления денежными

потоками.

План

движения денежный средств составляется

на год с разбивкой по кварталам и включает

в себя две основные части: поступления

и расходы. Эти части в свою очередь

разбиты на расходы (доходы) по типам

деятельности: текущей, инвестиционной

и финансовой.

Заключительным

документом текущего годового финансового

плана является плановый баланс активов

и пассивов на конец планируемого периода.

Он показывает состояние имущества и

финансов предприятия в результате

планируемой деятельности.

Цель

разработки балансового плана формирование

оптимальной структуры капитала,

обеспечивающей достаточную финансовую

устойчивость фирмы в будущем периоде.

По

мере реализации заложенных в текущем

финансовом плане мероприятий регистрируются

фактические результаты деятельности

предприятия.

Финансовый

контроль осуществляется путем

сопоставления реальных показателей с

плановыми.

Оперативное

финансовое планирование.

Оперативное

финансовое планирование является как

бы логическим продолжением текущего

финансового планирования. Оно

осуществляется в целях контроля за

поступлением фактической выручки на

расчетный счет и расходованием наличных

финансовых ресурсов предприятия.

Финансирование плановых мероприятий

должно осуществляться за счет заработанных

предприятием средств, а это требует

эффективного контроля за формированием

и использованием финансовых ресурсов.

Оперативный план необходим для обеспечения

финансового успеха предприятия. Он

включает в себя составление и исполнение

платежного календаря, кассового плана

и расчет потребности в краткосрочном

кредите.

В

процессе составления платежного

календаря решаются следующие задачи:

1.

организация расчета временного совпадения

денежных поступлений и предстоящих

расходов предприятия;

2.

формирование информационной базы о

движении денежных притоков и оттоков;

3.

ежедневный учет всех изменений в

информационной базе;

4.

анализ неплатежей (по суммам и источникам)

и организация мер по их преодолению и

предотвращению;

5.

расчет потребности в краткосрочном

кредите в случае временного несовпадения

денежных поступлений и обязательств,

а также оперативное приобретение заемных

средств;

6.

расчет временно свободных средств

предприятия, он производится по сумам

и срокам;

7.

анализ финансового рынка с позиции

наиболее надежного и выгодного вложения

временно свободных средств.

Платежный

календарь составляется на квартал с

разбивкой на месяцы и более короткие

периоды. При его осуществлении необходимо

следить за ходом производства и

реализации, состоянием запасов,

дебиторской задолженности в целях

предупреждения невыполнения финансовых

обязательств.

Главной

особенностью правильно составленного

платежа является его сбалансированность.

Такой календарь помогает выявить

финансовые ошибки, недостаток средств,

понять причину такого положения, наметить

и выполнить соответствующие мероприятия,

и таким образом, избежать финансовых

затруднений.

Календарь

платежей составляется на основе следующих

документов:

—

плана реализации продукции;

—

сметы затрат на производство;

—

плана капитальных вложений;

—

выписок по счетам предприятия и приложений

к ним;

—

договоров;

—

внутренних приказов;

—

графика выплаты заработной платы;

—

счетов-фактуры;

—

а также установленных сроков платежей

для финансовых обязательств.

На

многих фирмах наряду с платежным

календарем составляется налоговый

календарь, а также платежные календари

по отдельным видам движения денежных

средств.

Кроме

платежного календаря на предприятии

должен составляться кассовый план —

план оборота наличных денежных средств.

Этот план отражает поступление и выплаты

наличных денежных средств через кассу.

Он необходим для контроля за поступлением

и расходованием наличных средств.

Банку,

обсуживающему предприятие также

необходим его кассовый план, чтобы

составить сводный кассовый план на

обслуживание своих клиентов в установленные

сроки. Кассовый план разрабатывается

на квартал.

Заключительным

этапом финансового планирования является

составление сводной аналитической

записки. В ней дается характеристика

основных показателей годового финансового

плана и делаются выводы о плановой

обеспеченности предприятия финансовыми

ресурсами и структуре их формирования.

2. Текущее финансовое планирование.

Система текущего

планирования финансовой деятельности

организации

основывается на разработанной стратегии

и политике по отдельным

аспектам финансовой деятельности.

Данный вид финансового

планирования заключается в разработке

конкретных видов текущих финансовых

планов, позволяющих определить на

предстоящий период

все источники финансирования развития

организации, сформировать

структуру доходов и затрат, обеспечить

постоянную платежеспособность,

а также определить структуру активов

и капитала на конец

планируемого периода.

Текущее планирование

– это составная часть перспективного

плана, конкретизация его показателей.

На основе утвержденного стратегического

плана и уточненных внешних параметров

годового плана руководители подразделений

готовят комплексные годовые планы

деятельности. В них указываются

мероприятия, которые необходимо

осуществить, функциональные стратегии,

в рамках которых они будут проводиться,

ответственные подразделения, сроки

выполнения, потребность в ресурсах,

планируемые результаты и показатели

эффективности

намеченных мероприятий. Пример годового

плана подразделения представлен в

таблице.

Таблица

10

Годовой план

подразделения

План на 2007 г. | Компания: | Дата составления: Боткин С.С. | План мероприятий | |||||

№ | Наименова-ние | Политика 2007-2011 | Ответ-ственный | Сроки | Влияние на | Потребность | ||

Начало | Окон-чание | Капитальные | Теку-щие | |||||

1 | Увеличение штата торговых менеджеров на 14 человек | Региональная | Цеткин К.К. | 01.05.06 | 01.08.06 | Рост доходов на | — | $14 |

2 | Обучение торговых | Региональная | Тихонов А.Б. | 01.08.06 | 15.09.06 | Рост продаж на | — | $5000 |

3 | Изготовление | Рекламная политика | Козел А.С. | 01.02.06 | 15.02.06 | Рост доходов на | $38 | $1000 |

Источник:

www.fd.ru

Журнал «Финансовый директор» №

7-8 (июль-август)

2007

Организации

применяют систему бюджетного

планирования деятельности структурных

подразделений в целях строгой экономии

финансовых ресурсов, сокращения

непроизводительных расходов,

большей гибкости в управлении и контроля

за себестоимостью продукции,

а также для повышения

точности плановых показателей, исполнения

требований законов и контрактов.

Бюджетирование является важным

фактором повышения эффективности

производственно-хозяйственной

деятельности предприятия.

Бюджетирование

— это процесс планирования будущей

деятельности

организации; технология

финансового планирования, учета, анализа

и контроля деятельности

предприятия в целом и его отдельных

структурных подразделений,

имеющая целью разработку и принятие

оптимальных

управленческих

решений. Схема бюджетирования деятельности

организации представлена на рисунке

15.

Рис.15. Схема

бюджетирования деятельности организации

Функциями

бюджетирования

являются:

а)

планирование финансово-хозяйственной

деятельности;

б)

координация и согласование деятельности

различных

подразделений предприятия;

в) стимулирование

руководителей всех уровней в достижении

соответствующих целей;

г) контроль текущей

деятельности;

д)

основа для оценки выполнения

плана различными подразделениями;

е) средство обучения

менеджеров.

Основные

элементы бюджетирования:

— организационное

обеспечение,

— процесс,

—

технология.

Организационное

обеспечение занимается

внутрифирменной

организацией подразделений и служб

предприятия, которые

несут ответственность за поддержание

процесса бюджетирования, а также

предусматривает выбор лица, отвечающего

за правильное

и своевременное выполнение всего

процесса.

Процесс

бюджетирования

разбивается на отдельные процедуры:

планирование,

исполнение бюджетов, сбор и анализ

фактических данных.

Технология

бюджетирования

включает формирование и

консолидацию бюджетов предприятия. Для

этого разрабатывается финансовая

структура предприятия, представляющая

собой совокупность

центров ответственности. Для каждого

из них отдельно формируются соответствующие

бюджеты.

Бюджет

предприятия — это его финансовый план,

который выражает

в цифрах запланированное на будущее

его финансовое состояние, количественно

определяет результаты маркетинговых

исследований и производственных планов,

необходимых для достижения

намеченных целей. В бюджетах определяются

конкретные

числовые показатели финансово-хозяйственной

деятельности организации,

последовательность и сроки совершения

операций на предстоящий год с разбивкой

по кварталам,

месяцам, декадам, неделям.

По видам деятельности

различают следующие бюджеты:

— операционные

бюджеты — включают показатели деятельности

подразделений компании, связанные с

выполнением текущих производственно-коммерческих

функций;

— инвестиционные

бюджеты — содержат показатели, связанные

с приобретением и выбытием долгосрочных

активов;

— финансовые бюджеты

— охватывают показатели, отражающие

изменение объема и состава собственного

капитала, заемных средств предприятия

и финансовых инструментов;

— сводные бюджеты

обобщают показатели операционной,

инвестиционной и финансовой деятельности.

По широте номенклатуры

затрат выделяют:

— функциональный

бюджет – разрабатывается по одной,

иногда по двум статьям;

— комплексный

бюджет – разрабатывается по широкой

номенклатуре затрат.

По методам разработки

различают:

— стабильный бюджет

– не изменяется в зависимости от

изменения объемов деятельности

организации;

— гибкий бюджет –

предусматривает установление планируемых

текущих или капитальных затрат в виде

норматива расходов, которые взаимосвязаны

с объемными показателями деятельности

субъекта.

Сквозная система

бюджетов состоит из функциональных

бюджетов – операционных, инвестиционных

и финансовых.

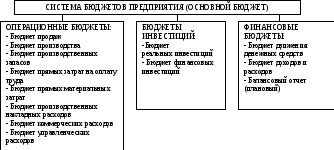

Систему бюджетов

предприятия (основной бюджет) составляют:

— операционные

бюджеты;

— бюджеты инвестиций;

— финансовые

бюджеты.

Структура

основного бюджета показана на

рисунке.

Рис.16.

Структура основного бюджета предприятия

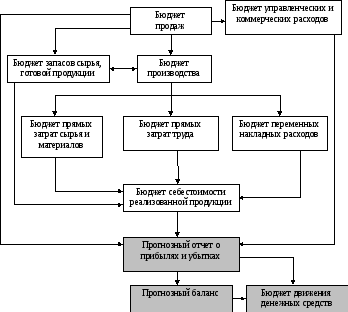

Планирование

текущей деятельности заключается в

построении генерального бюджета (masterbudget), который представляет

собой систему взаимосвязанных операционных

и финансовых бюджетов.

Генеральный бюджет

хозяйствующего субъекта представлен

на рисунке.

—

—

операционный бюджет

— финансовый бюджет

Рис.17. Генеральный

бюджет хозяйствующего субъекта

Формирование

годового бюджета производится в рамках

финансовой структуры – совокупности

функциональных центров и центров

финансовой ответственности (ЦФО) с

учетом их полномочий и ответственности

по планированию, исполнению и контролю

показателей бюджета.

Аналитические

центры создаются для централизованного

управления статьями сводного бюджета

компании: нормирования, планирования,

контроля и анализа возникающих отклонений.

Они устанавливают для ЦФО целевые

значения ключевых показателей деятельности

и нормативы. В процессе годового

планирования ЦФО формируют планы и

исполняют их, выполняя закрепленные за

ними операции.

В течение бюджетного

периода все хозяйственные операции ЦФО

выполняются в соответствии с утвержденным

бюджетом. Исполнение бюджета контролируется,

при этом различают предварительный и

последующий контроль. Предварительный

контроль – авторизация должностным

лицом, имеющим соответствующие полномочия,

заявок на оплату, договоров на закупку

и прочих документов, которые влияют на

исполнение бюджета. Последующий контроль

включает: проведение выборочных проверок

достоверности представляемой отчетности,

выполнения установленных правил и

процедур.

Вся процедура

бюджетирования должна быть организована

таким образом, чтобы на последнем этапе

руководство получало три основные

бюджетные формы:

— бюджет доходов

и расходов;

— бюджет движения

денежных средств;

— прогнозный баланс.

Бюджетом доходов

и расходов определяется экономическая

эффективность предприятия, в бюджете

движения денежных средств непосредственно

планируют финансовые потоки, а прогнозный

баланс отражает экономический потенциал

и финансовое состояние предприятия.

Для сопоставления

и анализа данных разных периодов процесс

бюджетирования должен быть постоянным

и непрерывным. Непрерывность бюджетирования

выражается в «скольжении». Используя

«скользящий» бюджет, предприятие

регулярно может учитывать внешние

изменения, изменения своих целей, а

также корректировать планы в зависимости

от уже достигнутых результатов. В итоге

прогнозы доходов и расходов становятся

более точными, чем при статичном

бюджетировании.

Все процедуры и

принципы текущего финансового планирования

должны найти свое отражение в едином

для всей организации Регламенте

бюджетирования. В этом документе должны

быть определены порядок согласования

бюджетов и их консолидации, формы

документов, схемы документооборота, а

также сроки рассмотрения и принятия

решений по всем уровням сбора бюджетной

информации.

Текущее финансовое планирование деятельности предприятия

Текущее финансовое планирование подразумевает составление краткосрочных финансовых планов. Компании разрабатывают краткосрочные финансовые планы для достижения бюджетных и инвестиционных целей в течение одного финансового года. Эти планы имеют более высокий уровень достоверности по сравнению с долгосрочными планами. Краткосрочные планы часто корректируются в зависимости от изменения финансовых и инвестиционных целей. Зачастую предприятия под текущим финансовым планированием (оперативным управлением финансами) понимают краткосрочные планы по управлению дефицитом денежных средств.

Компоненты оборотного капитала

Для многих предприятий элементы оборотного капитала оказывают наибольшее влияние на их краткосрочные денежные потоки. Эти элементы обычно включают запасы сырья или готовой продукции, дебиторов, кредиторов и денежные средства. Движение оборотного капитала иногда создает большие пустоты или дефициты денежных средств (так называемые «кассовые разрывы»), которые угрожают бизнесу. Это происходит из-за разницы в циклах кредиторской задолженности и денежных средств. Цикл кредиторской задолженности — это время, которое компания тратит для оплаты своих запасов, а денежный цикл — это время, за которое дебиторы производят оплату товаров.

Денежный дефицит

Существуют различные причины, по которым возникает значительный дефицит денежных средств. Например, бизнес может следовать агрессивной маркетинговой политике, в которой он позволяет своим клиентам оплачивать свои счета в течение более длительного периода. Такая политика может повлиять на денежные потоки компании с двух сторон. Во-первых, она фиксирует деньги в дебиторской задолженности покупателей, а во-вторых, компания может финансировать дополнительные запасы для новых продаж, не прибегая к притоку денежных средств на основе бизнеса, а используя, например, банковские кредиты. Предприятиям также приходится сталкиваться с проблемами денежного дефицита, когда они покупают новое оборудование, оплачивают крупные судебные штрафы или по причине природных бедствий, таких как ураганы.

Прогноз денежных потоков

Когда становится очевидным, что произойдет серьезный дефицит денежных средств, необходим прогноз движения денежных средств. Прогноз должен оценивать общие денежные поступления и общие денежные выплаты в течение каждого квартала по крайней мере в трех различных сценариях: наихудший, наиболее вероятный и наилучший сценарий. При этом нужно знать разницу между общими поступлениями и суммами платежей, чтобы выяснить, есть ли дефицит в каждом квартале года. Для каждого элемента притока и оттока денежных средств необходимо учитывать все соответствующие увеличения и уменьшения, например, скидки кредиторов за предоплату товаров/услуг, отложенные расходы и продажи за наличный расчет.

Финансирование дефицита денежных средств

Если прогноз движения денежных средств показывает, что дефицит, вероятно, произойдет в течение года, то компания должна принять меры для его покрытия. Одним из способов финансирования краткосрочных дефицитов является использование таких краткосрочных мер, как увеличение текущих обязательств, которые могут включать переговоры о более длительных сроках кредитования и краткосрочных банковских кредитах. Компания также может продавать определенные нежелательные активы и предлагать скидки дебиторам для поощрения более ранних платежей.

Источники краткосрочного кредитования

- Операционные кредиты

Операционные банковские кредиты являются наиболее распространенным способом финансирования временного дефицита денежных средств. Это соглашение, в котором компания может заимствовать до определенной суммы за определенный период. Операционные кредиты могут быть необеспеченными или обеспечены залогом. Проценты, которые начисляются по кредиту, устанавливаются банком. Это обычно основная ставка кредитования банка плюс дополнительный процент. Банк может увеличить ставку с течением времени, поскольку на нее влияет оценка риска заемщика.

Банки предоставляют кредиты в основном заемщикам с низким уровнем риска. Многие запросы на получение кредита, на которые банки отвечают отказом, поступают от малого бизнеса, в частности, от стартапов. Поэтому стартапы обычно обращаются к альтернативным источникам финансирования.

Финансовые учреждения могут потребовать залог (обеспечение) для кредита, такой как недвижимость, дебиторская задолженность или оборудование. Такие кредиты называются обеспеченными кредитами. Для обеспеченных кредитов процентная ставка часто ниже, чем для необеспеченных кредитов.

Аккредитивы позволяют заемщикам выплачивать остаток и заимствовать средства по мере необходимости. Он отличается от краткосрочного кредита, когда заемщик получает единовременную сумму наличных денег и может заимствовать больше только после погашения краткосрочного кредита.

- Другие источники

Крупные компании используют целый ряд других источников краткосрочных средств, например, векселя.

Стратегии решения проблем с денежными потоками

При осуществлении текущего планирования финансовой деятельности, можно использовать следующие стратегии.

- Уменьшение продолжительности цикла

Уменьшение времени цикла денежных средств может значительно снизить шансы появления проблем с денежными потоками. Именно поэтому компании часто пытаются сократить циклы запасов и дебиторской задолженности. Продолжительность денежного цикла можно уменьшить, если есть возможность отложить платежи поставщикам.

- Денежные резервы

Сохранение резервов денежных средств и нескольких краткосрочных обязательств помогает избежать финансовых проблем. Однако это стоит дорого. Наличие «незанятых» денег, которые не вкладываются в бизнес, соответственно не приносит будущих доходов.

- Хеджирование сроков погашения

Хеджирование сроков погашения — это термин, который означает оплату краткосрочных расходов, таких как запасы, краткосрочными кредитами. Как правило, лучше избегать финансирования долгосрочных активов (например, инвестиций в оборудование) краткосрочными заимствованиями. Такой тип несоответствия сроков требует частого рефинансирования и является более рискованным, поскольку краткосрочные процентные ставки более волантильны, чем долгосрочные. Несоответствие сроков погашения также увеличивает риск, поскольку краткосрочное финансирование может быть не всегда доступно.

Видеозаписи прошедших вебинаров по теме «Бюджетирование»

Важно отметить, что краткосрочные процентные ставки обычно ниже долгосрочных. Это означает, что, как правило, более дорого использовать долгосрочные займы, чем краткосрочные займы.

- Бюджетирование денежных средств

Основным инструментом краткосрочного финансового планирования является бюджет движения денежных средств (БДДС). В данном бюджете просто записываются плановые оценки денежных поступлений и платежей. Более подробную информацию см. в нашей статье, в которой подробно рассматривается бюджетирование денежных средств.

Документ «Бюджет» в программном продукте «WA: Финансист».

2. Система текущего планирования финансовой деятельности

базируется на

разработанной финансовой стратегии и

финансовой политике по отдельным

аспектам финансовой деятельности. Это

планирование состоит в разработке

конкретных видов текущих финансовых

планов, которые позволяют определить

на предстоящий

период все источники

финансирования развития предприятия,

сформировать структуру его доходов и

затрат, обеспечить постоянную

платежеспособность предприятия,

предопределить структуру его активов

и капитала на конец планируемого периода.

Текущие планы

финансовой деятельности разрабатываются

на предстоящий год с разбивкой по

кварталам.

Исходными

предпосылками для разработки текущих

финансовых планов предприятия являются:

финансовая

стратегия предприятия и целевые

стратегические нормативы по основным

направлениям финансовой деятельности

на предстоящий период;финансовая политика

по отдельным аспектам финансовой

деятельности предприятия;планируемые объемы

производства и реализации продукции

и другие экономические показатели

операционной деятельности предприятия;система разработанных

на предприятии норм и нормативов затрат

отдельных ресурсов;действующая

система ставок налоговых платежей;действующая

система норм амортизационных отчислений;средние ставки

кредитного и депозитного процентов на

финансовом рынке;результаты

финансового анализа за предшествующий

период.

Поскольку ряд

исходных предпосылок разработки текущих

планов носят вероятностный характер и

разброс их параметров в условиях

современной экономической нестабильности

страны довольно высок, текущие финансовые

планы предприятия по основным показателям

желательно разрабатывать в нескольких

вариантах — «оптимистическом»,

«реалистическом», «пессимистическом».

Основными видами

текущих финансовых планов, разрабатываемых

на предприятии, являются

План

доходов и расходов по операционной

деятельности

является

одним из основных видов текущего

финансового плана предприятия,

составляемого на первоначальном этапе

текущего планирования его финансовой

деятельности (так как ряд его показателей

служит исходной базой разработки других

видов текущих финансовых планов). Целью

разработки этого плана является

определение суммы чистой прибыли от

производственно-коммерческой

(операционной) деятельности предприятия.

В процессе разработки

этого плана должна быть обеспечена

четкая взаимосвязь планируемых

показателей доходов от реализации

продукции (валового и чистого), издержек,

налоговых платежей, балансовой и чистой

прибыли предприятия.

План

доходов и расходов по инвестиционной

деятельности отражает

основные аспекты финансового обеспечения

этой деятельности.

Целью разработки

этого плана является определение объема

потребностей в финансовых ресурсах для

реализации намеченных инвестиционных

программ, а также возможных поступлений

этих ресурсов в процессе осуществления

инвестиционной деятельности (доходов

от реализации выбывающего имущества в

процессе его замены, инвестиционной

прибыли и т.п.).

В этом плане

отражаются все затраты, связанные с

осуществлением реальных инвестиций в

предстоящем периоде, а также приростом

объема долгосрочных финансовых вложений

(прирост объема краткосрочных финансовых

вложений осуществляется за счет остатка

временно свободных денежных активов в

составе оборотных средств предприятия).

План

поступления и расходования денежных

средств призван

отражать результаты прогнозирования

денежных потоков предприятия.

Целью разработки

этого плана является обеспечение

постоянной платежеспособности предприятия

на всех этапах планового периода.

В этом

плане должна быть обеспечена четкая

взаимосвязь показателей остатка денежных

средств на начало периода, их поступления

в плановом периоде, их расходования в

плановом

периоде и остатка денежных средств на

конец периода.

Балансовый

план отражает

результаты прогнозирования состава

активов и структуры используемых

финансовых средств предприятия на конец

планового периода.

Целью разработки

балансового плана является определение

необходимого прироста отдельных видов

активов с обеспечением их внутренней

сбалансированности, а также формирование

оптимальной структуры капитала,

обеспечивающей достаточную финансовую

устойчивость предприятия в предстоящем

периоде.

При разработке

балансового плана используется

укрупненная схема статей баланса

предприятия, отражающая требования его

построения применительно к специфике

конкретной организационно-правовой

формы деятельности (общества с ограниченной

ответственностью; акционерного общества

и т.п.).

Процесс текущего

финансового планирования осуществляется

на предприятии в взаимосвязи с процессом

планирования его операционной

(производственно-коммерческой)

деятельности.

79. Текущее финансовое планирование

Деление

финансового планирования на уровни

(подсистемы планирования) неслучайно.

Деление вопросов управления на

стратегические и тактические позволяет

заметно повысить эффективность

управления:

– грамотнее

расставить персонал;

– определить

специфику работы персонала;

– разработать

свои ориентиры для контроля и т. п.

Такое же деление полезно и в финансовом

планировании. Понятно, что никакая

стратегия не будет эффективна, если на

предприятии отсутствует механизм ее

реализации. Предприятие может затратить

много времени и ресурсов на разработку

стратегии, однако недооценка вопросов

ее реализации и контроля существенно

снизит ее пользу для предприятия.

Текущее

финансовое планирование

рассматривается как составная часть

перспективного плана и представляет

собой конкретизацию его показателей.

Система

текущего финансового планирования

имеет своей целью обеспечить реализацию

финансовой стратегии. По сути, финансовые

планы текущего периода строятся на

основе принятой финансовой стратегии

и финансовой политики. Результат текущего

финансового планирования – конкретные

виды текущих финансовых планов, которые

дают возможность предприятию определить

на предстоящий период все источники

финансирования его развития, сформировать

структуру доходов и затрат, обеспечить

постоянную платежеспособность, определить

структуру активов и капитала предприятия

на конец планового периода.

Многие

отечественные предприятия в части

финансового планирования разрабатывают

текущие финансовые планы. На тех

предприятиях, где этого не делается,

основными препятствиями считаются:

– неразвитость

финансового прогнозирования;

– неразвитость

информационного обеспечения;

– неразвитость

программно-технического обеспечения;

– недостаточный

уровень квалификации финансовых

менеджеров;

– нежелание

руководства вообще заниматься

планированием и т. д.

Горизонтом

текущих планов обычно является год или

полгода.

В

процессе текущего финансового планирования

должны разрабатываться три финансовых

плана: движения денежных средств; отчета

о прибылях и убытках; бухгалтерского

баланса.

План

прибылей и убытков

показывает обобщенные результаты

текущей (хозяйственной) деятельности.

С его помощью можно анализировать

соотношение доходов с расходами с целью

выявления резервов увеличения собственного

капитала предприятия.

План

движения денежных средств

предназначен для определения источников

финансирования. Он считается окончательно

составленным, если в нем предусмотрены

источники покрытия дефицита средств в

плановом периоде.

План

бухгалтерского баланса

отражает все изменения в активах и

пассивах в результате запланированных

мероприятий.

С

развитием бюджетирования названия

данных документов претерпели некоторые

изменения. Так, в рамках бюджетирования

эти планы называются: бюджет движения

денежных средств; бюджет доходов и

расходов; бюджет по балансовому листу.

Для составления этих документов

используется следующая информация:

– финансовая

стратегия фирмы;

– результаты

финансового анализа за предшествующий

период;

– планируемые

объемы производства и реализации

продукции;

– система

разработанных на фирме норм и нормативов

затрат отдельных ресурсов;

– действующая

система налогообложения.

Перспективное финансовое планирование

Перспективное

финансовое планирование

определяет важнейшие показатели,

пропорции и темпы расширенного

воспроизводства, является главной

формой реализации целей предприятия.

Перспективное

финансовое планирование в современных

условиях охватывает период времени от

одного года до трех лет.

Перспективное

планирование включает разработку

финансовой стратегии предприятия и

прогнозирование финансовой деятельности.

Разработка

финансовой

стратегии

представляет собой особую область

финансового планирования, так как в

рамках стратегического планирования

определяются долгосрочные ориентиры

развития и цели предприятия,

долгосрочный курс действий по достижению

цели и распределению ресурсов. В ходе

стратегического планирования ведется

активный поиск альтернативных вариантов,

осуществляется выбор лучшего из них

и построение на этой основе стратегии

развития предприятия. Важное значение

при формировании финансовой стратегии

имеет учет факторов риска.

На

основе финансовой стратегии определяется

финансовая

политика

предприятия по конкретным направлениям

финансовой деятельности: налоговой,

амортизационной, дивидендной, эмиссионной

и т.д.

Основу

перспективного планирования составляет

прогнозирование,

которое является воплощением стратегии

компании на рынке. Прогнозирование

состоит в изучении возможного

финансового состояния предприятия

на длительную перспективу. В отличие

от планирования задачей прогнозирования

не является реализация разработанных

прогнозов на практике, так как они

представляют собой лишь предвидение

возможных изменении.

Основой

прогнозирования является обобщение и

анализ имеющейся информации с последующим

моделированием возможных вариантов

развития ситуаций и финансовых

показателей. Методы и способы

прогнозирования должны быть достаточно

динамичными для того, чтобы своевременно

учесть эти изменения.

Результатом

перспективного финансового планирования

является разработка трех основных

финансовых документов:

1) прогноза отчета

о прибылях и убытках;

2) прогноза движения

денежных средств;

3)

прогноза

бухгалтерского баланса.

Основной

целью построения этих документов

является оценка финансового положения

предприятия на конец планируемого

периода.

3.Текущее финансовое планирование

Текущее

финансовое планирование

является планированием «осуществления»;

оно рассматривается как составная часть

перспективного плана и представляет

собой конкретизацию его показателей.

Текущее планирование

хозяйственной деятельности предприятия

состоит в разработке трех документов:

плана движения

денежных средств,плана отчета о

прибылях и убытках,плана бухгалтерского

баланса.

Текущий

финансовый план

составляется на период, равный одному

году. Это объясняется тем, что за год в

основном выравниваются сезонные

колебания конъюнктуры рынка. К тому же

такой период времени соответствует

законодательным требованиям к

отчетному периоду.

Годовой

финансовый план разбивают поквартально

или помесячно, поскольку в течение

года потребность в денежных средствах

может значительно меняться и в каком-либо

квартале (месяце) может оказаться

недостаток финансовых ресурсов. Кроме

того, разбивка годового плана на короткие

промежутки времени позволяет отслеживать

синхронность потоков и оттоков

денежных средств и ликвидировать

кассовые разрывы.

Процесс

текущего финансового планирования

можно рассмотреть на примере

составления годового

плана движения денежных средств.

Он представляет собой собственно план

финансирования, который составляется

на год с разбивкой по кварталам. План

движения денежных средств отражает

денежные потоки: притоки и оттоки, в

том числе все направления расходования

средств. В разделе поступлений отражаются

выручка от реализации продукции

(работа, услуг), от реализации основных

средств и нематериальных активов, доходы

от внереализационных операций и другие

доходы, которые предполагается

получить в течение года или квартала.

При необходимости привлекаются

заемные средства, осуществляемся выпуск

акции и/или облигаций. В расходной части

— затраты на производство реализованной

продукции (работ, услуг), суммы налоговых

платежей, погашение долгосрочных ссуд,

уплата процентов за банковский кредит

(в части, причитающийся в соответствии

с действующим порядком за счет прибыли),

направления использования чистой

прибыли (накопления, потребления,

резервный

фонд).