Аудит как провести: Простая методика внутреннего аудита за 7 шагов

Как подготовиться к грядущей аудиторской проверке, будь то обязательный или инициативный аудит.

В данной статье представлена короткая, универсальная инструкция по аудиторской проверке. Итак, если ваша компания внезапно столкнулась с необходимостью проведения аудита, а вы, как говорится, «ни сном, ни духом» и аудитора раньше «в глаза не видели», то главное – не впадайте в панику, возьмите эту статью и рассмотрите каждый ее пункт честно и непредвзято, сравните, что у вас есть, а чего не хватает, не давая себе поблажек.

Учетная политика

Один из первых документов, который попросит у вас аудитор, – это надлежащим образом оформленная учетная политика вашей организации. Напоминаем, что необходимость формирования учетной политики и основные требования к её содержанию и раскрытию закреплены в Статье 8 Федерального закона 402-ФЗ «О бухгалтерском учете», а также в ПБУ 1/2008 «Учетная политика организации». Основные замечания по учетной политике, как правило, сводятся к следующему:

Бухгалтерская отчетность

На этом шаге необходимо проверить комплектность вашей отчетности, соответствие данных учета и отчетности, а также качество заполнения. Дело в том, что некоторые обязательные поля или строки не заполняются автоматически в 1с или в другой учетной программе, а мы все слишком привыкли к тому, что достаточно нажать кнопку «Заполнить». Например, в бухгалтерском балансе и отчете о финансовых результатах столбец «Пояснения» необходимо заполнять самостоятельно. Кроме того, обратите внимание, что если вы подлежите обязательному аудиту, то комплект отчетности должен содержать все формы, включая приложения, а не ограничиваться комплектом упрощенной бухгалтерской отчетности. Такая норма закреплена в пункте 5 статьи 6 Федерального закона 402-ФЗ «О бухгалтерском учете». Как правило, малый бизнес, впервые сталкивающийся с обязательным аудитом, ошибочно предоставляет неполный комплект, действуя согласно пункту 4 статьи 6 вышеупомянутого закона, который позволяет субъектам малого предпринимательства применять упрощенные способы бухгалтерского учета, включая упрощенную бухгалтерскую отчетность.

Акты сверок по контрагентам

В пунктах 73 и 74 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации указано:

Таким образом, законодательно не установлено обязательное проведение сверки с контрагентами при проведении инвентаризации дебиторской и кредиторской задолженности, за исключением сверок с банком и с бюджетом.

На практике же аудитор на выборочной либо сплошной основе попросит у вас подписанные акты сверки с контрагентами. Дело в том, что в свой деятельности аудитор обязан руководствоваться стандартами аудиторской деятельности, в которых, в частности, указано, что более надежными являются аудиторские доказательства, полученные из независимого, внешнего по отношению к аудируемому лицу, источника (подтверждения третьих сторон). Поэтому при подготовке к аудиторской проверке очень важно заблаговременно свериться если не по всем, то по основным контрагентам, тем более, что в процессе сверки могут быть выявлены ошибки в учете. Инвентаризация

В соответствии с пунктами 26 и 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка, в том числе обязательно это делать перед составлением годовой бухгалтерской отчетности. Поэтому при подготовке к аудиту убедитесь в том, что в вашей организации проведена инвентаризация и ее результаты документально оформлены, поскольку такая процедура как инвентаризация в силу ее обязательности не может остаться без внимания аудитора. Кроме того, проведенная инвентаризация в части дебиторской и кредиторской задолженности позволяет выявить сомнительную или безнадежную задолженность, по которой необходимо сформировать резерв.

Резервы

На этом этапе необходимо проверить, сформирован ли в бухгалтерском учете резерв по сомнительным долгам и насколько соответствует сформированный резерв результатам инвентаризации на 31 декабря. Наиболее частая ошибка в этом вопросе – это полное игнорирование обязанности формировать резерв по сомнительным долгам, несмотря на однозначное требование законодательства по его формированию в соответствии с пунктом 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

Убедитесь также, что в вашей компании сформирован резерв на оплату отпусков работников организации, который является оценочным обязательством. В соответствии с пунктом 3 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» отражать оценочные обязательства обязаны все организации, за исключением тех, кто вправе применять упрощенные способы ведения учета. Еще раз повторюсь, что если ваша организация относится к субъектам малого предпринимательства, но при этом подлежит обязательному аудиту, то применять упрощенные способы ведения учета вы не можете. Первичные документы

Безусловно, за один день возможные замечания аудитора относительно первичных документов вы не устраните, это как раз тот случай, когда лучше сразу делать все правильно, а именно держать под контролем не только своевременность поступления оригиналов документов, но и «качество» вашей первичной документации. Вы удивитесь, но в большинстве своем замечания аудиторов по первичным документам имеют ссылку на пункт 2 Статьи 9 Федерального закона 402-ФЗ «О бухгалтерском учете», где перечислены обязательные реквизиты первичного документа, либо на пункт 1 этой же статьи, в котором указано, что каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Таким образом, типичные замечания в части первичной документации сводятся к следующему:

Как правило, по результатам аудиторской проверки замечания по первичным документам есть всегда, поэтому будет нелишним уделить этому вопросу особое внимание при подготовке, а начинать готовиться лучше за год до проверки J.

Советы

Совет 1: Как провести аудит предприятия

Деятельность любого предприятия в обязательном порядке подлежит аудиту, который представляет собой проверку достоверности финансовой отчетности организации, соблюдение ей законодательства в области ведения бухгалтерского учета. Аудит заключается также в контроле деятельности фирмы, в результате которого могут быть получены разъяснения и уточнения, касающиеся работы

Инструкция

Совет 2: Как проводить аудит

Целью любого аудита должна стать степень нужности проверки. Это может быть объективное состояние финансовой деятельности, экономической стратегии и внутренняя проверка контроля той или иной структурной формы. Улучшение работы компании должно стать главным приоритетом в аудиторской проверке. Обычно, обязательный аудит проводится до сдачи годового отчета. Если проводить аудит в несколько этапов, то компания может добиться ряда преимуществ, а именно:

Целесообразно проводить аудит с распределением на несколько периодов. Например – полугодовой и последующий третий квартал. При таком раскладе у бухгалтерии будет достаточное количество времени исправить различные недочеты. В конце года останется лишь проверить исправления по замечаниям, сделанным раньше. Последний квартал будет не так загружен. Таким образом, нагрузка на финансовый отдел становится минимальной, стоимость аудита снижена путем поэтапной проверки.

Услуга, которая проводится при смене собственника, главного бухгалтера, при реорганизации, называется инициативным аудитом. Главное в такой аудиторской проверке – оценка эффективности предприятия и состояние бухгалтерского учета. При такой форме аудита руководитель может проверить любые отделы, где производились расчеты себестоимости, правильность налогообложения. В конечном результате, ваша фирма сможет пройти все налоговые проверки.

Экспресс-аудит проводиться в случаях краткого анализа. Это может быть отчетный период определенного времени, связанный со сменой главного бухгалтера или различных кадровых перестановок в отделах.

В рекомендации эксперта-аудитора обычно содержится ряд пояснений к анализу финансовой деятельности заказчика. По любым итогам проверки, аудитор должен выдать заказчику-клиенту документы, с подробным отчетом о проделанной работе и заключение, в котором дано определение о правильности бухгалтерской отчетности.

В последнее время услуги аудиторских фирм получают широкое использование. Именно сейчас, многие предприятия, даже те, для которых ежегодные проверки не обязательны, обращаются по поводу проверок все чаще и чаще. Ответственный подбор аудиторов и цели, поставленные компанией — залог грамотной коммерческой стратегии.

Совет 3: Как проводить внутренний аудит

Внутренний аудит проводят с целью получения правдивой информации о финансовом и материальном состоянии организации. При этом оцениваются методы и процедуры хозяйственной системы на их производительность и эффективность.

Инструкция

Совет 4: Как провести финансовую оценку фирмы

Финансовая оценка фирмы подразумевает под собой проведение анализа ее финансового положения. В него входит: расчет ряда основных показателей, отражающих систему формирования оборотных средств у юридического лица, направления их наиболее грамотного использования.

Инструкция

По материалам: ac-g.ru, kakprosto.ru Комментарии:

|

Как провести аудит финансового состояния компании

Для чего компании аудит

Деятельность компании, будь то огромный холдинг с разветвленной структурой дочерних организаций и филиалов, или малое предприятие с мизерным оборотом и штатом, строится на базовых принципах. Среди них: планирование, регулирование, учет, анализ и контроль.

Финансовый контроль или аудит финансово-хозяйственной деятельности — это элемент общей системы контроля на предприятии. Он производится наряду с иными видами и формами контроля:

- входным контролем сырья;

- пооперационным контролем технологических процессов;

- приемочным контролем готовой продукции;

- контролем за исполнением внутренних и внешних регламентов качества и т. д.

Финансовый аудит позволяет оценить экономическую эффективность деятельности предприятия в целом или отдельных его участков и подразделений. С помощью финансового аудита в деятельности компании выявляются проблемные сегменты, причины низких финансовых показателей, оцениваются потенциальные риски и угрозы, намечаются пути их преодоления. По его результатам принимаются управленческие решения руководством компании и ее собственниками, а в некоторых случаях и другими заинтересованными лицами.

Как провести анализ финансово-хозяйственной деятельности, детально рассказываем в материалах специальной рубрики.

Кому поручить проведение аудита финансово-хозяйственной деятельности предприятия

Для проведения аудита финансово-хозяйственной деятельности предприятия можно использовать собственные ресурсы или воспользоваться платными услугами специализированных компаний и экспертов.

Кому доверить аудит финансового состояния и деятельности компании в целом? Единого рецепта не существует. На решение влияют разнообразные факторы: требования закона по проведению обязательного аудита, намерения руководства или собственников компании, наличие средств для оплаты услуг независимых экспертов и др.

Если обязательного аудита не избежать, выбор сужается. Такой вид аудита производится исключительно аудиторами, имеющими квалификационные аттестаты и состоящими в профессиональной саморегулируемой организации. Когда же обязательный аудит не требуется, но необходимость в аудите высока и финансовые ресурсы для этого есть, можно воспользоваться услугами консалтинговой фирмы, специализирующейся на анализе и оценке финансово-хозяйственной деятельности предприятий. Если же в компании есть свои квалифицированные кадры финансово-экономического профиля и/или руководство не хочет раскрывать свою деятельность сторонним аналитикам, можно провести аудит собственными силами.

Далее разберемся, как провести финансовый аудит компании своими силами.

Как спланировать проверку организации

Несмотря на то что в законодательстве отсутствуют жесткие требования к процедуре проведения аудита хозяйственной деятельности предприятия своими силами, начинать такое мероприятие лучше с определения цели проводимой проверки и составления детального плана.

При планировании аудита финансового состояния организации, проводимого без привлечения внешних специалистов, нет необходимости всецело опираться на аудиторские стандарты. Они предусматривают специфические подходы к проверке: риск-ориентированный способ организации контроля, определение уровня существенности, выборочный метод проверки и т. д. Проверка собственными силами может проходить сплошным способом и не требовать расчета существенности.

В первую очередь определяется объем проверки:

- по конкретным подразделениям или в целом по предприятию;

- отдельным направлениям деятельности;

- проблемным учетным сегментам и т. д.

Исходя из запланированных объемов рассчитывается число задействованных в проверке специалистов, которые распределяются по участкам, подлежащим контролю; назначается руководитель проверки.

Затем устанавливается оптимальный период проверочных мероприятий с учетом не только длительности контрольных процедур, но и времени на обсуждение результатов проверки, их анализ и оценку, а также на подготовку итогового документа по результатам аудита для представления руководству и собственникам компании.

Далее определяются методики проверочных процедур и детально расписываются по времени и задействованным специалистам. Здесь уже используются наработки и опыт аудиторов, а также их рабочие программы по отдельным участкам контроля. Или разрабатываются собственные проверочные алгоритмы, учитывающие специфику работы компании. Но этот процесс трудоемкий и затратный по времени, поэтому его лучше проводить заранее.

Грамотно спланированный аудит проходит эффективно и в оптимальные сроки.

Качественные исходные данные — основа эффективного аудита

Сбор исходных данных — ответственный этап аудиторской проверки.

Источники данных:

- бухгалтерская первичка;

- учетные регистры;

- отчетность (управленческая, производственная, налоговая, бухгалтерская).

Необходимую информацию может дать инвентаризация активов и обязательств. С ее помощью получают наиболее полное и точное представление об имеющихся на предприятии материалах, сырье, иных видах активов и обязательств, их количестве, состоянии и т. д.

Сбор данных не должен быть хаотичным: каждый специалист на своем участке собирает те сведения, которые затем тщательно проверяются и анализируются.

При проведении аудита финансовой деятельности своими силами можно отказаться от отдельных процедур по сбору данных, применяемых обычно в аудиторских проверках. Например, нет смысла опрашивать исполнителей, наблюдать за технологическими процессами или отдельными операциями, если задействованные в проверке специалисты досконально знакомы с технологией производства и для понимания деятельности предприятия в дополнительной информации не нуждаются. Хотя в определенных ситуациях для достижения поставленных перед проверяющими задач требуются такие мероприятия, как хронометраж или фотография рабочего времени.

Не следует пренебрегать также изучением результатов предыдущих внешних проверок предприятия (ИФНС и иных надзорных органов), независимых аудиторских проверок (если они проводились), внутренних проверок, проведенных силами самой компании.

Собранная информация систематизируется, при необходимости агрегируется или детализируется для дальнейшего анализа и оценки.

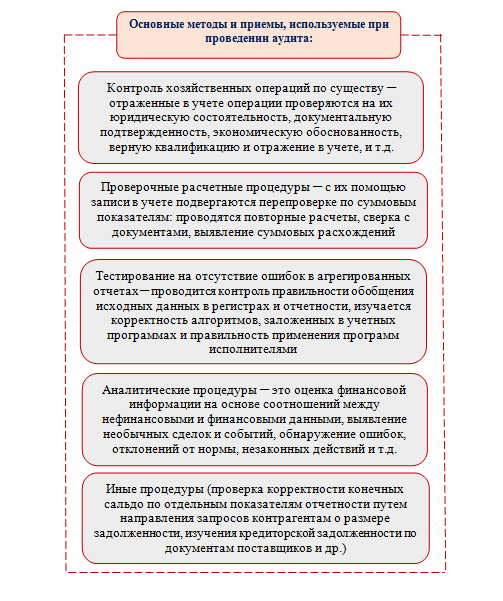

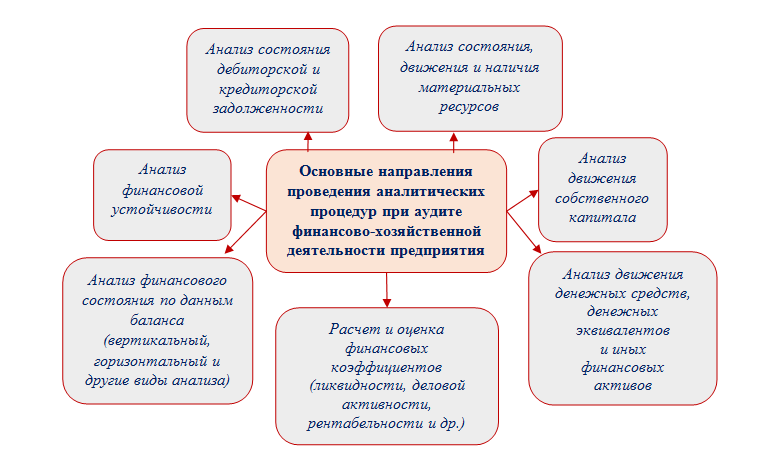

Анализируем, пересчитываем, тестируем учетные данные

В процессе аудиторской проверки применяются разнообразные приемы, способы и методы:

Аналитические процедуры проводят по всем направлениям:

Чем детальнее проведены все запланированные процедуры, тем обоснованнее сформулированные на их основе выводы и эффективнее принятые по итогам проверки решения.

Какие решения собственников оформляются в том числе по итогам аудита, рассказываем в материалах:

Итоги

Аудит финансового состояния и в целом всей деятельности компания может проводить как с помощью привлеченных экспертов, так и собственными силами. В любом случае проверка требует тщательного планирования, качественного сбора информации, анализа и оценки. По результатам аудита принимаются различные управленческие решения, в том числе повышающие эффективность деятельности предприятия.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Внутренний аудит на предприятии. Проведение, организация

Содержание страницы

Внутренний аудит применяется в большинстве крупных компаний. Он нужен для предотвращения появления существенных недочетов. Проводится в соответствии с заданным алгоритмом.

Что собой представляет внутренний аудит

Внутренний аудит представляет собой проверку деятельности компании, которая проводится в интересах собственника. Процедура осуществляется на основании регламента, составленного самой фирмой. В процессе проверяются документы, проводится опрос сотрудников.

Основные задачи

Рассмотрим задачи внутреннего аудита фирмы:

- Организация эффективной финансово-хозяйственной деятельности.

- Налаживание продуктивного взаимодействия с контрагентами.

- Предупреждение появления существенных нарушений.

- Снижение количества убытков.

- Обеспечение соответствия деятельности закону.

- Проверка достоверности информации, изложенной в документах.

Внутренний аудит нужен, прежде всего, руководителю компании. Результаты проверки помогут оптимизировать производство.

Законодательная база

Работа специалистов, осуществляющих внутренний аудит, должна соответствовать международным (МСВА) и отечественным стандартам. Она регламентируется ФЗ №307 «О деятельности аудитора». Кроме того, проверка не должна противоречить этим нормам:

- ФЗ №115 «О противодействии отмыванию преступных доходов» от 7 августа 2001 года.

- ФЗ №273 «О противодействии коррупции» от 25 декабря 2008 года.

Стандарты внутреннего аудита должны также содержаться во внутренних документах компании.

Что проверяется в процессе внутреннего аудита

Проведение внутреннего аудита предполагает комплексный подход. То есть осуществляется проверка всех аспектов деятельности предприятия. В частности, это:

- Ведение учета ОС, нематериальных активов, кассовых операций, финансовых итогов, капитала и прочего.

- Операции по валютным, расчетным и прочим счетам, расчетам с контрагентами, страховыми компаниями.

- Состояние ОС, документальное оформление средств, правильность начисления амортизации, исполнение плана ремонтных работ.

Аудитор также должен удостовериться в информационной безопасности. Проверяется обработка информации в компании, действующая информационная система, наличие коммерческих тайн. Специалист проводит аудит системы защиты сведений.

Разновидности внутреннего аудита

Существуют различные виды внутреннего аудита. Проверка подразделяется на типы в зависимости от задач, поставленных перед аудитором. Существуют следующие его разновидности:

- Проверка системы управления.

- Организационно-технический контроль.

- Контрольный аудит основных направлений деятельности.

- Проверка на соответствие работы внутренним и законодательным нормам.

- Установление целесообразности деятельности должностных лиц.

Все рассматриваемые разновидности аудита обязательными не являются. Проводятся они по инициативе руководителя.

Документальное сопровождение аудита

В рамках проверки нужно обязательно составить ряд документов. В обратном случае аудит не будет правомерным.

Издание приказа об аудите

Проверка осуществляется на основании приказа руководителя. Этот документ устанавливает следующие аспекты работы:

- Даты проведения проверки.

- Сотрудники, которые будут заниматься аудитом.

- Условия для проведения внутреннего аудита.

- Контроль над работой аудитора.

В приказе должны содержаться четкие указания относительно начала аудита.

Чек-лист

В рамках аудита проводится контроль множества сфер. Выполняется много операций, последовательность которых нужно соблюдать. Для соблюдения алгоритма рекомендуется составлять чек-лист. Он включает в себя список контрольных вопросов. Не существует законов, регламентирующих составление этого документа. Чек-лист заполняется в соответствии с пожеланиями руководителя. Он позволяет решить эти задачи:

- Правильное планирование контрольного мероприятия, соответствующее закону.

- Исполнение промежуточного и выборочного контроля деятельности аудитора.

- Осуществление всех основных этапов процедуры.

- Облегчение работы аудитора.

- Возможность проведения комплексной и целостной процедуры.

Составлять чек-лист можно на основании положений ФЗ №307 «Об аудиторской деятельности» от 30 декабря 2008 года.

Этапы проведения внутреннего аудита

Внутренний аудит можно подразделить на три этапа:

- Подготовка. Включает в себя издание приказа, составление чек-листа.

- Рабочий. В рамках его проводится проверка документации на предмет соответствия нормам закона, опросы сотрудников и руководящего состава.

- Итоговый. Составляется заключение, в котором прописываются результаты процедуры.

Каждый из этих этапов имеет свое значение. К примеру, если не будет проведена адекватная подготовка, процедура в дальнейшем станет не такой эффективной.

Инструменты внутреннего аудита

Составляющие внутренней проверки зависят от нужд компании. К примеру, это могут быть следующие инструменты:

- Проверка правильности составления смет, проектов и планов.

- Анализ имеющихся заказов на поставку сырья.

- Проверка исполнения договоров поставки.

- Установление фактического списания материалов в производство.

- Установление правильности расчетов, проверка отражения их итогов в учете себестоимости товаров.

- Проверка счетов-фактур.

- Проверка правомерности начисления амортизации.

- Исполнение контроля за движением средств.

- Своевременное отражение в бухучете всех хозяйственных операций.

- Установление правильности расчетов с контрагентами.

Этот перечень может быть дополнен. Характер дополнений определяется спецификой деятельности компаний.

Аудиторы в ходе своей работы используют самые различные инструменты. К примеру, если проверяются счета-фактуры, актуален следующий порядок контроля:

- Установление верности ведения книги продаж и покупок.

- Анализ счетов-фактур на предмет наличия пропущенных номеров.

- Контроль над внесением всех проводок в Главную книгу.

- Проверка верности счетов покупателей.

- Сверка сведений аналитического и синтетического учета.

- Сверка дат выполняемых операций с датами, указанными в счетах-фактурах.

Проверка движения материальных ценностей проводится посредством инвентаризации. К этой процедуре нужно подготовиться. Подготовка включает в себя эти этапы:

- Составление списка материалов, которые подлежат инвентаризации.

- Формирование инвентаризационной комиссии.

- Получение расписки о том, что все документы, касающиеся МПЗ, находятся в бухгалтерии.

Анализ верности начисления амортизации выполняется на основании документов. В перечень бумаг, подлежащих аудиту, входят инвентарные карточки. Аудитор также может проводить перерасчет.

Результаты внутреннего аудита

Результаты аудита фиксируются в отчете. В нем прописывается эта информация:

- Перечень проверенных документов и областей деятельности.

- Выявленные недочеты.

- Рекомендации по исправлению недочетов.

- Лицо, которое проводило аудит.

Отчеты об аудите должны быть сохранены. Они могут сравниваться между собой для того, чтобы проанализировать динамику деятельности компании. На основании отчетов производится работа по исправлению обнаруженных недочетов.

К СВЕДЕНИЮ! Не каждый сотрудник может участвовать в аудите. Желательно, чтобы у специалиста было соответствующее образование. Получить все необходимые знания можно на специализированных курсах.

Как провести аудит фирмы самостоятельно

Есть виды проверок предприятия, при которых привлечение внешних аудиторов неизбежно. Но некоторые виды аудита вполне реально провести собственными силами, сэкономив таким образом на оплате счетов сторонних аудиторских фирм. Внутренний аудит позволяет обезопасить свою фирму от внезапных проверок контролирующих органов, а также оптимизировать рабочие процессы, выявить слабые места и обозначить зоны роста.

Внутренний аудит фирмы представляет собой проверку деятельности компании силами ее сотрудников в соответствии с собственным регламентом. Помимо экономии на внешних специалистах, самостоятельный аудит позволяет выявить ошибки, которые могут остаться незамеченными аудиторской компанией в силу незнания всех бухгалтерских тонкостей процессов внутри предприятия.

Процедура внутреннего аудита

Каждая компания разрабатывает свой регламент для проведения внутренней проверки, в соответствии с целями аудита и вероятными направлениями деятельности предприятия, в которых есть подозрение на допущенные ошибки. Можно проверять все счета, выбирая в них операции в случайном порядке, как обычно поступают аудиторы. Или направить основные усилия на аудит расходов по налогу на прибыль, так как именно эта статья расходов больше всего интересует налоговые органы при проверке. Если вы уверены в прозрачности и легитимности всех документов, но допускаете вероятность ошибки на каком-то участке, стоит обратить усилия именно на его проверку.

Зачастую внутренний аудит в компании проводит аудиторская группа, в которую входят главный бухгалтер и руководящий состав. Это, на наш взгляд, не самый рациональный способ организации аудита, так как данные сотрудники во время проверки практически лишаются возможности выполнять свои профессиональные обязанности. В любом случае, качество такой проверки страдает также из-за того, что одному сотруднику нужно проверять данные по учету разных участков.

Весьма прогрессивной схемой внутреннего аудита является так называемая горизонтальная перекрестная проверка. При ней рядовые сотрудники бухгалтерии с разных участков обмениваются между собой результатами своей работы, выявляя ошибки друг у друга. При этом каждый работник, участвующий в проверке, повышает свой профессиональный уровень, осваивая новые специализации. К проверке также могут быть привлечены сотрудники из других отделов или юридические лица, входящие в группу компаний.

Сначала необходимо обозначить цели проведения проверки, и что именно мы хотим получить в итоге. Когда определен участок работы, поднимается вся отчетность и документация данного участка, а также остальная документация компании, имеющая отношение к объекту проверки.

Между проверяющими распределяется объем предстоящих работ, после чего начинается непосредственно сама проверка соответствия бухгалтерского и налогового учета внутренним нормам, принятым в компании, и нормам законодательства. По завершению проверки отчеты сдаются руководству или главному бухгалтеру. Отчет о проверке должен включать в себя выявленные нарушения и ошибки, а также оценку достоверности поднятой отчетности.

Вполне естественно, что в первый раз будет очень сложно проверять своих коллег, не зная специфики других участков, особенно, если объем работы достаточно велик. Но с каждым разом будет накапливаться опыт сотрудников, расширится область их компетенции, а времени на перекрестные проверки будет тратиться все меньше. Рекомендуем начинать с ежеквартальных проверок. Зачастую ошибка, которую долго не могут выявить, бывает обнаружена свежим взглядом. Такие проверки держат коллектив в тонусе и стимулируют соблюдать порядок в ведении своего участка.

Как видите, в проведении самостоятельного аудита нет ничего сложного. Удачи в делах!

Аудиторские ДСП: готовимся к проверке

Наталья КАЛОХИНА

Положительный результат аудиторской проверки зависит от качественной

подготовки. Но чтобы подготовка не отняла много сил и времени, проводить ее

нужно с умом. Самый простой способ – заранее выяснить, как и что проверяют

аудиторы, и навести порядок в «нужных местах».

И не друг, и не врагЗачастую бухгалтеры представляют себе аудиторскую проверку как разновидность

налоговой. С той только разницей, что эта проверка не грозит штрафами, пенями,

неустойками и проводится за деньги. Но неприятностей и хлопот принесет не

меньше. Однако такое представление далеко от действительности.

На самом деле аудиторы приходят на фирму не как контролеры, а как независимые

эксперты. Их цель – засвидетельствовать достоверность финансовой отчетности и

подтвердить, что учет в организации ведут в соответствии с российским

законодательством. При этом они не заинтересованы «накопать» как можно больше

мелких ошибок и нарушений. Задача аудиторов – выявить только существенные

искажения бухгалтерской отчетности в целом.

В аудиторской практике даже существует на этот счет специальное понятие –

уровень существенности. Это значит, что аудитор оценивает только те аспекты

хозяйственной деятельности фирмы, неправильный учет которых может привести к

существенному искажению отчетности. А факторы, которые такого тотального влияния

на бухгалтерскую отчетность не имеют, аудиторской проверки обычно вообще не

удостаиваются.

Кроме того, если аудитор все-таки найдет у вас серьезные ошибки, это еще не

приговор. Обнаруженные недочеты бухгалтер может оперативно исправить. И в

результате таки получить положительное аудиторское заключение.

«Как показывает практика, независимо от уровня квалификации бухгалтеров не

бывает абсолютно правильного ведения бухгалтерского и налогового учета, –

замечает генеральный директор консалтинговой компании “Косов и Партнеры” Андрей

Косов. – Неточности возникают постоянно. И из-за неправильного распределения

обязанностей между сотрудниками бухгалтерии, и из-за несовершенства

бухгалтерских компьютерных программ, и из-за непонимания законодательства.

Выявляя ошибки, аудитор дает рекомендации, как их исправить. Это позволяет

усовершенствовать работу бухгалтерии и предотвратить возможные будущие претензии

налоговиков».

Так что получается, аудитор для бухгалтера персона скорее дружественная. И

даже полезная. Указывая вам на профессиональные ляпы, он тем самым повышает вашу

квалификацию.

Бухпрофстатус под угрозойОднако подходить к аудиторской проверке спустя рукава не стоит. Некоторые

риски для бухгалтера она все-таки несет. Касаются они потенциальной возможности

испортить отношения между бухгалтерией и руководством.

Дело в том, что по результатам проверки аудиторы обычно составляют отчет, в

котором указывают все выявленные недочеты.

«Мы взяли за правило по результатам аудита предоставлять клиенту в качестве

отдельного документа отчет о проведенной проверке, – говорит генеральный

директор консалтинговой фирмы “СвириТа” Татьяна Свиридова. – Это еще не само

аудиторское заключение, а только предварительное описание и анализ последствий

обнаруженных бухгалтерских ошибок».

Такой отчет адресован руководству компании. Он не является обязательным и

даже не предусмотрен аудиторскими стандартами. Тем не менее на практике

большинство аудиторских фирм его составляет. Тем самым они демонстрируют уровень

своего профессионализма и доверительное отношение к клиенту.

Таким образом, несмотря на то, что большинство указанных в отчете нарушений

бухгалтер впоследствии исправит, директор о них все равно уже будет знать. И

репутация бухгалтера в глазах начальства будет слегка подмочена. А если

найденные ошибки были грубыми и их устранение грозит фирме потерей денег, то тут

уже и до увольнения недалеко.

Чтобы такого досадного недоразумения с бухгалтером не случилось, ему следует

еще до прихода аудиторов навести порядок на своей «кухне».

Как проверяют аудиторыГотовясь к аудиту, не переусердствуйте. Не стоит заново перелопачивать всю

первичку проверяемого периода. Ведь «сплошняком» просматривать ваши

хозяйственные операции никто не будет. Поэтому «прихорашивать» учет нужно

выборочно. А чтобы «выбрать» для подчистки то же самое, чем заинтересуются и

аудиторы, нужно знать специфику проведения аудиторской проверки. Заключается она

вот в чем.

Так как задача аудитора – выявить именно существенные искажения отчетности,

то и проверяет он только значимые для данной фирмы операции. То есть для

проверки он отберет документы, во-первых, по наиболее характерным транзакциям.

Во-вторых, по операциям на существенные суммы. Это нормальная практика аудита,

установленная аудиторскими стандартами.

Таким образом, в первую очередь бухгалтеру нужно перепроверить те участки

бухучета, на которых учтены операции, являющиеся для фирмы «становым хребтом».

Например, если организация занимается оптовой торговлей, то основное внимание

нужно уделить расчетам с поставщиками и покупателями товаров, транспортным

расходам по доставке.

Превентивные мерыМожно выделить три основных этапа, которые предстоит преодолеть бухгалтеру

перед началом аудиторской проверки.

Во-первых, приведите в порядок первичные документы по всем существенным

операциям. Аудиторы обязательно будут их смотреть и придираться, если первичка

оформлена с нарушениями.

«Руководство компании, документально оформляя сделки, не всегда может

предусмотреть все налоговые риски и возможную ответственность, – говорит Андрей

Косов. – Поэтому качество принятой к учету первичной документации зачастую очень

низкое. Но бухгалтерия вынуждена принимать к учету то, что ей передадут, не

будучи в состоянии вмешиваться в процесс. Однако аудиторы игнорировать такие

недоработки не имеют права».

Предстоящая аудиторская проверка – это повод наконец разобраться со всеми

неточностями и неясностями. Свяжитесь со своими контрагентами и получите

недостающие документы. Замените сомнительные бумаги, соберите отсутствующие

подписи и печати, заполните пропущенные реквизиты. Если вы этого не сделаете

заранее, то проверка может значительно затянуться, так как уточнения подобного

рода все равно придется делать, но уже в процессе аудита. И это займет немало

времени. А лишнее время – лишние деньги.

Второй этап подготовки к аудиту – это инвентаризация.

«Проинвентаризировавшись» накануне проверки, вы тем самым подтверждаете, что ваш

учет не выдуман из головы, а полностью отражает экономическую деятельность

компании. Опять же, если в процессе инвентаризации вы обнаружите несовпадение

фактических и учетных данных, у вас еще будет время внести исправления.

Хотя проводить инвентаризацию перед составлением годовой отчетности обязывает

законодательство (ст. 12 Закона от 21 ноября 1996 г. № 129-ФЗ), многие фирмы

подходят к этой обязанности формально. Инвентаризируют только имущество,

игнорируя кредиторскую и дебиторскую задолженности, незавершенку, резервы и т.

п.

«У контрагентов довольно часто разнятся данные о задолженности друг перед

другом, – рассказывает директор департамента аудита и консалтинга ООО “Я.Н.С.

Аудит” Николай Литвинов. – Несоответствие данных бухгалтерского учета

товарно-материальных ценностей и регистров складского учета тоже не редкость.

Особенно если склад территориально удален от бухгалтерии. Для того чтобы

предвосхитить обнаружение аудиторами подобных ошибок, мы рекомендуем перед

проверкой свериться с основными контрагентами и с территориально отдаленными

подразделениями. Идеальным случаем было бы, конечно, проведение полной

инвентаризации всех активов и пассивов».

Кроме того, особое внимание стоит уделить документальному оформлению

результатов инвентаризации. Содержание документов должно убедить аудитора, что

инвентаризация проводилась по существу. Если аудитор заподозрит, что бухгалтер

просто распечатал и подписал унифицированные формы, он может поставить

результаты инвентаризации под сомнение.

На третьем этапе бухгалтеру следует закрыть отчетный период, подвести

бухгалтерские итоги и сформировать проект отчетности.

Бухгалтерская отчетность (баланс и вторая форма) является неотъемлемой частью

аудиторского заключения (обычно прямо подшивается к нему). Поэтому, выходя на

проверку, аудиторы обычно требуют, чтобы к моменту их прихода отчетность уже

была сформирована хотя бы в виде проекта.

Зона подозренийСерьезные аудиторские фирмы никогда не подходят к проверке формально. У них

есть особые приемы, с помощью которых прощупываются слабые места в учете. О

маленьких аудиторских хитростях бухгалтеру полезно знать и по возможности

проблемные моменты заранее устранить.

Аудитору не понравится, если бухгалтерский регистр содержит исправления,

затирки, сторнировки и тому подобные неаккуратности. Ведь столь

непрезентабельный вид документа говорит о том, что бухгалтер был не уверен в

своих расчетах и проводках. Значит, эта область является для него новой, и есть

высокая вероятность, что здесь обнаружатся ошибки. А это повод копнуть в этом

месте глубже.

То же самое можно сказать и о папках с первичными документами, которые сплошь

заклеены цветными закладками, с карандашными пометками на полях и в тексте

документа. Это явно места, где бухгалтер сомневался. Или хотел что-то доделать,

но не успел или забыл.

Аудиторы обращают внимание на нестандартные для конкретной фирмы операции в

учете. Часто бухгалтер не обладает достаточной информацией, чтобы сделать

«экзотические» проводки правильно. А времени разбираться за ежедневной рутиной

не остается. Такое же подозрение в некомпетентности вызывают у аудиторов

участки, по которым не так давно поменялось законодательство.

«Должна отметить, что очень часто мы работаем с бухгалтерами, которые отлично

подкованы в вопросах бухучета, а вот с налогообложением дело обстоит неважно, –

делится Татьяна Свиридова. – Почему-то многие бухгалтеры совсем не работают с

нормативными актами, законами, инструкциями, а руководствуются мнением знакомого

налогового инспектора либо бухгалтера, который попал в аналогичную ситуацию. В

итоге операцию оформляют неправильно, повторяя чужие ошибки».

С особым вниманием аудиторы отнесутся к бухучету, в котором подавляющее число

проводок делают последним числом отчетного периода (месяца, квартала, года).

«Скорее всего в этом случае бухгалтерия ведется нерегулярно, – выражает

недовольство Николай Литвинов. – Бухгалтер, нарушая принцип временной

определенности, по-быстрому сводит налоги и отчетность. При этом, пытаясь по

возможности еще и уменьшить причитающуюся бюджету сумму НДС и налог на прибыль,

концом отчетного периода часто проводит необоснованные проплаты. А для этого он

“рисует” фиктивные договоры, квалифицированное оформление которых откладывает на

потом. Но в результате зачастую вообще забывает их переделать».

Аудитор обязательно заинтересуется, если обнаружит, что в организации доля

затрат к общей выручке достаточно существенна. Чтобы удовлетворить свой интерес,

он проверит, соблюдал ли бухгалтер законодательство, когда оформлял «затратные»

операции. Аудитор посмотрит оправдательные документы, подтверждающие затраты,

проконтролирует правильность нормирования расходов. А также убедится в

законности отнесения затрат на уменьшение налогооблагаемой прибыли.

А еще бухгалтер однозначно привлечет к себе повышенное аудиторское внимание,

если будет мешкать и всеми возможными способами затягивать показ запрашиваемых

документов – договоров, актов, других первичных документов или бухгалтерских

регистров. Или принесет так называемую «отдельную папку». То есть папку с

договорами, в которой, как выясняется, отсутствует их часть. На соответствующий

вопрос аудитора «А где остальное?» бухгалтер отвечает, что «остальное» хранится

в другой «отдельной папке» (в сейфе, у генерального (финансового) директора).

«Как правило, это признак нежелания показать аудитору сомнительные документы

либо свои технические ошибки, – отмечает Николай Литвинов. – Поэтому содержание

“отдельной папки” подвергается наиболее тщательному анализу. Обычно она содержит

фиктивные договоры, векселя, участвовавшие в сомнительных сделках, зарплатные

схемы. Либо просто очень важные документы, которые нельзя при проверке оставить

без внимания».

Источник:

Материал предоставлен журналом «Расчет»

Пошаговая инструкция по подготовке к аудиторской проверке

- Главная

- Публикации

- КАК ПОДГОТОВИТЬСЯ К АУДИТОРСКОЙ ПРОВЕРКЕ: ПОШАГОВАЯ ИНСТРУКЦИЯ

\

\

Автор: Тесленко Е.В., аудитор консалтинговой группы АС, www.ac-g.ru, г. Санкт-Петербург, ул. Кузнецовская, дом 19, тел. (812)3371210

Рано или поздно перед любым главным бухгалтером встает вопрос: как подготовиться к грядущей аудиторской проверке, будь то обязательный или инициативный аудит. В этой статье я постараюсь дать короткую, универсальную инструкцию по его решению. Итак, если ваша компания внезапно столкнулась с необходимостью проведения аудита, а вы, как говорится, «ни сном, ни духом» и аудитора раньше «в глаза не видели», то главное – не впадайте в панику, возьмите эту статью и рассмотрите каждый ее пункт честно и непредвзято, сравните, что у вас есть, а чего не хватает, не давая себе поблажек.

УЧЕТНАЯ ПОЛИТИКА

Один из первых документов, который попросит у вас аудитор, – это надлежащим образом оформленная учетная политика вашей организации. Напомню, что необходимость формирования учетной политики и основные требования к её содержанию и раскрытию закреплены в Статье 8 Федерального закона 402-ФЗ «О бухгалтерском учете», а также в ПБУ 1/2008 «Учетная политика организации».

Основные замечания по учетной политике, как правило, сводятся к следующему:

— Учетная политика не оформлена надлежащим образом, либо неактуальна.

Что это означает? Бухгалтер приносит учетную политику без подписи, просто распечатанные листы с текстом, бывает, что еще теплые после принтера. Либо другая крайность: учетная политика утверждена надлежащим образом, но это было так давно, что даже листы пожелтели, не говоря о том, что содержание такой учетной политики давно устарело.

— Учетная политика не отражает в полном объеме применяемые способы ведения учета.

Это означает, что вы забыли закрепить в учетной политике какие-то из фактически применяемых способов учета. Чтобы этого избежать, при подготовке к аудиту проверьте еще раз свою учетную политику на предмет соответствия пункту 4 ПБУ 1/2008 «Учетная политика организации». В вашем документе в обязательном порядке должны утверждаться:

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств организации;

- способы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями;

- другие решения, необходимые для организации бухгалтерского учета.

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ

На этом шаге необходимо проверить комплектность вашей отчетности, соответствие данных учета и отчетности, а также качество заполнения. Дело в том, что некоторые обязательные поля или строки не заполняются автоматически в 1с или в другой учетной программе, а мы все слишком привыкли к тому, что достаточно нажать кнопку «Заполнить». Например, в бухгалтерском балансе и отчете о финансовых результатах столбец «Пояснения» необходимо заполнять самостоятельно.

Кроме того, обратите внимание, что если вы подлежите обязательному аудиту, то комплект отчетности должен содержать все формы, включая приложения, а не ограничиваться комплектом упрощенной бухгалтерской отчетности. Такая норма закреплена в пункте 5 статьи 6 Федерального закона 402-ФЗ «О бухгалтерском учете». Как правило, малый бизнес, впервые сталкивающийся с обязательным аудитом, ошибочно предоставляет неполный комплект, действуя согласно пункту 4 статьи 6 вышеупомянутого закона, который позволяет субъектам малого предпринимательства применять упрощенные способы бухгалтерского учета, включая упрощенную бухгалтерскую отчетность.

АКТЫ СВЕРОК ПО КОНТРАГЕНТАМ

В пунктах 73 и 74 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации указано:

— расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

— отражаемые в бухгалтерской отчетности суммы по расчетам с банками, бюджетом должны быть согласованы с соответствующими организациями и тождественны. Оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам не допускается.

Таким образом, законодательно не установлено обязательное проведение сверки с контрагентами при проведении инвентаризации дебиторской и кредиторской задолженности, за исключением сверок с банком и с бюджетом.

На практике же аудитор на выборочной либо сплошной основе попросит у вас подписанные акты сверки с контрагентами. Дело в том, что в свой деятельности аудитор обязан руководствоваться стандартами аудиторской деятельности, в которых, в частности, указано, что более надежными являются аудиторские доказательства, полученные из независимого, внешнего по отношению к аудируемому лицу, источника (подтверждения третьих сторон). Поэтому при подготовке к аудиторской проверке очень важно заблаговременно свериться если не по всем, то по основным контрагентам, тем более, что в процессе сверки могут быть выявлены ошибки в учете.

ИНВЕНТАРИЗАЦИЯ

В соответствии с пунктами 26 и 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка, в том числе обязательно это делать перед составлением годовой бухгалтерской отчетности. Поэтому при подготовке к аудиту убедитесь в том, что в вашей организации проведена инвентаризация и ее результаты документально оформлены, поскольку такая процедура как инвентаризация в силу ее обязательности не может остаться без внимания аудитора. Кроме того, проведенная инвентаризация в части дебиторской и кредиторской задолженности позволяет выявить сомнительную или безнадежную задолженность, по которой необходимо сформировать резерв.

РЕЗЕРВЫ

На этом этапе необходимо проверить, сформирован ли в бухгалтерском учете резерв по сомнительным долгам и насколько соответствует сформированный резерв результатам инвентаризации на 31 декабря. Наиболее частая ошибка в этом вопросе – это полное игнорирование обязанности формировать резерв по сомнительным долгам, несмотря на однозначное требование законодательства по его формированию в соответствии с пунктом 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

Убедитесь также, что в вашей компании сформирован резерв на оплату отпусков работников организации, который является оценочным обязательством. В соответствии с пунктом 3 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» отражать оценочные обязательства обязаны все организации, за исключением тех, кто вправе применять упрощенные способы ведения учета. Еще раз повторюсь, что если ваша организация относится к субъектам малого предпринимательства, но при этом подлежит обязательному аудиту, то применять упрощенные способы ведения учета вы не можете.

ПЕРВИЧНЫЕ ДОКУМЕНТЫ

Безусловно, за один день возможные замечания аудитора относительно первичных документов вы не устраните, это как раз тот случай, когда лучше сразу делать все правильно, а именно держать под контролем не только своевременность поступления оригиналов документов, но и «качество» вашей первичной документации. Вы удивитесь, но в большинстве своем замечания аудиторов по первичным документам имеют ссылку на пункт 2 Статьи 9 Федерального закона 402-ФЗ «О бухгалтерском учете», где перечислены обязательные реквизиты первичного документа, либо на пункт 1 этой же статьи, в котором указано, что каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Таким образом, типичные замечания в части первичной документации сводятся к следующему:

— первичный документ оформлен с нарушением действующего законодательства;

— первичный документ отсутствует.

Как правило, по результатам аудиторской проверки замечания по первичным документам есть всегда, поэтому будет нелишним уделить этому вопросу особое внимание при подготовке, а начинать готовиться лучше за год до проверки.

Желаю вам положительного аудиторского заключения!

Понравилась статья? Консультируем как удаленно, так и и у нас в офисе, руководителей компаний и бухгалтеров. Сообщите промокод «КАК ПОДГОТОВИТЬСЯ К АУДИТОРСКОЙ ПРОВЕРКЕ» и получите 30% скидку на консультацию до конца марта. Отправляйте Ваш запрос на нашу корпоративную почту [email protected]

Когда директору компании на спецрежиме может понадобиться налоговый аудит

Вот, давеча была новость о том, что бы запретить выдачу з.п….

Начнется повальный отказ от использования карт, на которые п…

Коэффициенты в формуле можно узаконить любые.сегодня коэф ра…

В университете мой препод как раз рассказывала про проводки …

а кто бы подумал о бухгалтерах? Всем фиолетово, что геморроя…

у меня есть фирма, договор с ней был с 12 по 18 год, задолжа…

Не знаю как у вас в школе, а мы (2003-2012 года обучения) ли…

Знаю пару организаций, у которых работники устроены на услов…

Из последнего прошлый бух: транспортный налог на прицеп счит…

ну как-то странно. Во-первых, отпуск идет по графику и вдруг…

Подозреваю, что big bath с чистой совестью можно устроить дл…

Нет, ну если на этот день не будет увеличиваться количество …

Кстати, бывает и так. Смотря какие объекты имеются в виду….

ФНС будет считать годовой доход. Представьте, физлицо получи…

Только Вашей оценки как раз и не хватало ))

Вам же то же понятно, раз начали спорить ))

Дорогие мои родители и опрашивающие…… что ж вы все про ш…

кажется вам про них ответили уже и без меня…..кроме этого,…

Если введут, то сколько думаю будет халтура у бухгалтеров :)…

тему процентов изучает каждый ученик ТРЕТЬЕГО класса!это оче…

Техника работает лучше, если она простая. Зачем Снилс, если …

не знаю уж кто как и главное что он вообще считает, но даже …

ээээ…. примерно от 43.8 до 48,5 % сейчас в зависимости от …

такая же история со справками пенсионерам вместо удостоверен…

изменения в ст. 128 ТК по отпуску б/с — дельные. Давно надо …

Финансовая пирамида это.

Этапы большой «дружбы»..дооооои это только по одно…

Там и разрушать нечего, достаточно погуглить в инете прибыли…

Так и я о том же. )Какая собираемость будет! Фиерия!

Включение станка чревато разрушением мифа об успехах белорус…

Буквально на днях тут была статья про то, как много недочето…

Они все время пересказывают нам старые советские анекдоты и …

Учитывая, что снилс требуется везде, бумажка через месяц пре…

Ну всё — теперь количество отчётов ещё прибавится

«Нормальных-то друзей кроме армии и флота у России нико…

Нс и пз не должно платить физ лицо, по идее. Это чистый расх…

Как провести внутренний аудит безопасности за 5 шагов

Проведение внутреннего аудита безопасности — отличный способ направить вашу компанию на правильный путь к защите от утечки данных и других дорогостоящих угроз безопасности. Многие ИТ-специалисты и специалисты по безопасности считают аудит безопасности стрессовым и дорогостоящим решением для оценки соответствия требованиям безопасности в своей организации (при этом затраты на внешний аудит безопасности колеблются в пределах 50 тысяч долларов). Но они упускают из виду тот факт, что при правильном обучении, ресурсах и данных внутренний аудит безопасности может оказаться эффективным в оценке безопасности их организации и может создать критически важные и действенные идеи для улучшения защиты компании.

Чтобы убедиться, что ваш внутренний аудит безопасности окупит ваши инвестиции, необходимо выполнить пять шагов:

- Определите свой аудит

- Определите свои угрозы

- Оценка текущего уровня безопасности

- Расстановка приоритетов (оценка рисков)

- Разработка решений безопасности

Внешний и внутренний аудит безопасности

Прежде чем мы углубимся в специфику каждого шага, важно понять разницу между внешним и внутренним аудитом безопасности.Внешний аудит безопасности имеет невероятную ценность для компаний, но непомерно дорого обходится малым предприятиям и по-прежнему во многом зависит от сотрудничества и координации внутренних ИТ-специалистов и групп безопасности. Эти группы должны прежде всего найти уважаемого и доступного партнера по внешнему аудиту, но они также должны установить цели / ожидания для аудиторов, предоставить все актуальные и точные данные и внедрить рекомендуемые изменения.

Тем не менее, есть причина, по которой более крупные организации полагаются на внешний аудит (и почему финансовые учреждения обязаны проводить внешний аудит в соответствии с Законом Грэмма-Лича-Блили) помимо аудитов и оценок, проводимых внутренними группами.

Внешний аудит проводится опытными профессионалами, у которых есть все необходимые инструменты и программное обеспечение для проведения тщательного аудита — при условии, что они получат необходимые данные и указания. Поскольку они проводятся людьми, не входящими в бизнес, это также гарантирует, что ни одно подразделение не останется незамеченным из-за внутренних предубеждений. Аудиторы обладают преимуществом понимания всех протоколов безопасности и обучены обнаруживать недостатки как в физических, так и в цифровых системах.

Несмотря на преимущества, многие ИТ-специалисты и специалисты по безопасности выбирают внутренний аудит безопасности из-за их скорости, стоимости, эффективности и согласованности.

С помощью внутреннего аудита безопасности вы можете установить базовый уровень, по которому вы сможете измерить улучшения для будущих аудитов. Поскольку эти внутренние аудиты в основном бесплатны (за вычетом времени), их можно проводить чаще. Кроме того, сбор и сортировка релевантных данных упрощается, поскольку они не передаются третьим лицам. Еще одним приятным преимуществом является то, что внутренние аудиты безопасности вызывают меньше нарушений рабочего процесса сотрудников.

Если вы решите провести внутренний аудит безопасности, обязательно ознакомьтесь с нормативными требованиями, необходимыми для соблюдения протоколов безопасности.После знакомства вы поймете, где вам следует искать, а это значит, что вы готовы начать внутренний аудит безопасности.

Вот пять простых и недорогих шагов, которые вы можете предпринять для проведения внутреннего аудита безопасности:

1. Определите свой аудит

Ваша первая задача как аудитора — определить объем вашего аудита — это означает, что вам нужно составить список всех ваших активов . Активы включают в себя очевидные вещи, такие как компьютерное оборудование и конфиденциальные данные о компании и клиентах, но они также включают вещи, без которых бизнесу потребовались бы время или деньги, чтобы исправить, например, важную внутреннюю документацию.

Если у вас есть длинный список активов, вам нужно определить периметр безопасности.

Периметр безопасности делит ваши активы на две группы: вещи, которые вы будете проверять, и вещи, которые вы не будете проверять. Неразумно ожидать, что вы сможете провести аудит всего. Выберите наиболее ценные активы, создайте вокруг них периметр безопасности и сконцентрируйтесь на них на все 100%.

2. Определите свои угрозы

Затем возьмите свой список ценных активов и составьте соответствующий список потенциальных угроз этим активам.

Это может быть диапазон от ненадежных паролей сотрудников, защищающих конфиденциальные данные компании или клиентов, до DDoS-атак (отказ в обслуживании), и даже может включать физические нарушения или ущерб, вызванные стихийным бедствием. По сути, следует учитывать любую потенциальную угрозу, если она может законным образом стоить вашему бизнесу значительную сумму денег.

Вот список распространенных угроз, о которых вам следует подумать на этом этапе:

- Нерадивые сотрудники : Ваши сотрудники — ваша первая линия защиты — насколько хорошо они обучены замечать подозрительную активность (напр.фишинг) и соблюдать протоколы безопасности, разработанные вашей командой? Используют ли они повторно личные пароли для защиты конфиденциальных учетных записей компаний?

- Фишинговые атаки : Преступники все чаще прибегают к фишинговым атакам для получения доступа к конфиденциальной информации. Более 75% фишинговых атак имеют финансовую мотивацию.

- Плохое поведение пароля : слабые или украденные пароли, используемые в 81% случаев взлома, являются методом №1, используемым злоумышленниками.

- Вредоносные инсайдеры : важно учитывать, что существует вероятность того, что кто-то в вашей компании или кто-то имеет доступ к вашим данным через соединение с третьей стороной, которая может украсть или использовать конфиденциальную информацию не по назначению.

[Прочтите: Отчет об угрозах изнутри (2018) — получите бесплатный 34-страничный отчет прямо сейчас.]

- DDos-атаки : Распределенная атака типа «отказ в обслуживании» (DDoS) происходит, когда несколько систем наводняют целевую систему (обычно веб-сервер) и перегружают ее, что делает ее бесполезной.

- BYOD (принесите собственное устройство) : Разрешает ли ваша организация BYOD? В таком случае поверхность атаки для злоумышленников больше и слабее. Необходимо учитывать любое устройство, имеющее доступ к вашим системам, даже если оно не принадлежит вашей компании.

- Вредоносное ПО : отвечает за ряд различных угроз, таких как черви, троянские программы, шпионское ПО, и включает в себя все более популярную угрозу: программы-вымогатели.

- Физическое нарушение или стихийное бедствие : Хотя это маловероятно, последствия одного или обоих из этих факторов могут быть невероятно дорогими.Насколько восприимчива ваша организация?

3. Оцените текущие показатели безопасности

Теперь, когда у вас есть список угроз, вам нужно откровенно рассказать о способности вашей компании защищаться от них. На этом этапе вы оцениваете эффективность существующих структур безопасности, что означает, что вы, по сути, оцениваете эффективность себя, своей команды или своего отдела .

Это одна из областей, в которой внешний аудит может предоставить дополнительную ценность, поскольку он гарантирует, что никакие внутренние предубеждения не влияют на результат аудита.

Для легитимности и эффективности вашего внутреннего аудита безопасности крайне важно попытаться заблокировать любые эмоции или предвзятость, которые у вас есть в отношении оценки и оценки вашей эффективности на сегодняшний день, а также эффективности вашего отдела в целом.

Может быть, ваша команда особенно хороша в мониторинге вашей сети и обнаружении угроз, но осведомлены ли ваши сотрудники о последних методах, используемых хакерами для получения доступа к вашим системам? В качестве первой линии защиты, возможно, вам следует взвесить угрозы против сотрудников более серьезно, чем угрозы, связанные с обнаружением сети.Конечно, это работает в обоих направлениях в зависимости от сильных и слабых сторон вашей команды в отношении угроз, с которыми вы сталкиваетесь.

Учет способности вашей организации либо хорошо защищаться от определенных угроз, либо хорошо защищать ценные активы, имеет неоценимое значение на следующем этапе: расстановке приоритетов.

4. Расстановка приоритетов (оценка рисков)

Возможно, это самая важная работа аудитора. Как вы расставляете приоритеты?

Возьмите свой список угроз и взвесьте потенциальный ущерб от возникновения угрозы в сравнении с вероятностями того, что она действительно может произойти (таким образом присваивая оценку риска каждой угрозе).Например, стихийное бедствие может уничтожить бизнес (высокий рейтинг риска), но если ваши активы находятся в месте, которое никогда не подвергалось стихийным бедствиям, оценку риска следует соответственно снизить.

Не забудьте включить результаты текущей оценки эффективности безопасности (шаг № 3) при оценке соответствующих угроз.

Во время оценки угроз важно сделать шаг назад и рассмотреть дополнительные факторы:

- История вашей организации : Сталкивался ли ваш бизнес с кибератаками или взломами в прошлом?

- Текущие тенденции кибербезопасности : Какой в настоящее время метод предпочитают злоумышленники? Какие угрозы становятся все популярнее, а какие — реже? Какие новые решения доступны для защиты от определенных угроз?

- Тенденции на отраслевом уровне : Допустим, вы работаете в финансовой отрасли, как это влияет не только на ваши данные, но и на вероятность взлома? Какие типы нарушений более распространены в вашей отрасли?

- Правила и соответствие : Вы государственная или частная компания? Какие данные вы обрабатываете? Ваша организация хранит и / или передает конфиденциальную финансовую или личную информацию? Кто имеет доступ к каким системам? Ответы на эти вопросы повлияют на оценку риска, которую вы присваиваете определенным угрозам, и ценность, которую вы придаете определенным активам.

5. Разработка решений безопасности

Последний шаг вашего внутреннего аудита безопасности прост — возьмите свой приоритетный список угроз и запишите соответствующий список улучшений безопасности или передовых методов их устранения или устранения. Этот список стал вашим личным списком дел на ближайшие недели и месяцы.

Вот список распространенных решений безопасности, о которых вам следует подумать на этом этапе:

- Информирование сотрудников о безопасности: 50% руководителей говорят, что у них нет программы обучения сотрудников по вопросам безопасности.Это недопустимо. Сотрудники являются самым слабым звеном в вашей сетевой безопасности — организуйте обучение для новых сотрудников и обновления для существующих, чтобы повысить осведомленность о передовых методах безопасности, таких как обнаружение фишинговых писем.

- Защита электронной почты : В наши дни фишинговые атаки становятся все более популярными, и их становится все труднее идентифицировать. После нажатия фишинговое электронное письмо дает злоумышленнику ряд возможностей получить доступ к вашим данным с помощью установки программного обеспечения.Фильтры спама помогают, но определение электронных писем как «внутренних» или «внешних» по отношению к вашей сети также очень важно (вы можете добавить это в каждую строку темы, чтобы сотрудники знали, откуда приходят электронные письма).

- Безопасность паролей и управление доступом : Пароли сложны, потому что они должны быть сложными и , уникальными для каждой учетной записи. Люди просто не запрограммированы на запоминание десятков или сотен паролей и поэтому склонны либо использовать их повторно, либо хранить в незащищенных документах Word или блокнотах.Приобретите менеджер паролей для бизнеса, исключите повторное использование паролей, усложните пароли и обеспечьте безопасный обмен паролями. Как администратор, вы также можете управлять тем, кто имеет доступ к каким паролям в организации, чтобы конфиденциальные учетные записи были доступны только соответствующему персоналу. Не забудьте использовать двухфакторную аутентификацию для дополнительного уровня безопасности.

- Мониторинг сети : Злоумышленники часто пытаются получить доступ к вашей сети. Вы можете изучить программное обеспечение для мониторинга сети, чтобы предупредить вас о любой сомнительной активности, неизвестных попытках доступа и многом другом, чтобы быть на шаг впереди любых потенциально опасных злоумышленников.Эти программные системы, такие как Darktrace, обеспечивают круглосуточную защиту и используют искусственный интеллект для выявления киберпреступлений до их совершения, но, как правило, обходятся дорого.

- Резервное копирование данных : Поразительно, как часто компании забывают этот простой шаг. Если что-то случится с вашими данными, ваш бизнес, скорее всего, взорвется. Последовательное резервное копирование данных и обеспечение их безопасности и отделения на случай атаки вредоносного ПО или физической атаки на ваши основные серверы.

- Обновления программного обеспечения : Обеспечение всех пользователей вашей сети самой последней версией программного обеспечения имеет неоценимое значение для защиты ваших точек доступа.Вы можете принудительно установить обновления программного обеспечения вручную или использовать такое программное обеспечение, как Duo, чтобы заблокировать конфиденциальные учетные записи для сотрудников, чье программное обеспечение не обновлено.

Ваш внутренний аудит безопасности завершен

Поздравляем, теперь у вас есть инструменты для завершения вашего первого внутреннего аудита безопасности. Имейте в виду, что аудит — это итеративный процесс, который требует постоянного анализа и улучшений для будущих аудитов.

Ваш первый аудит безопасности следует использовать в качестве основы для всех будущих аудитов — измерение ваших успехов и неудач с течением времени — единственный способ по-настоящему оценить производительность.

Продолжая совершенствовать свои методы и процессы, вы создадите атмосферу последовательной проверки безопасности и всегда будете в лучшем положении для защиты своего бизнеса от любого типа угроз безопасности.

[Читать: как предотвратить утечку данных за 3 простых и недорогих шага]

Заинтересованы в бизнес-менеджере паролей, который поможет избежать повторного использования паролей и защитит от халатности сотрудников? Оцените Dashlane Business, которому доверяют более 7000 компаний по всему миру и хвалят большие и малые предприятия за его эффективность в изменении поведения системы безопасности и простоту конструкции, которая обеспечивает внедрение в масштабах всей компании.

.

NQA

Дата публикации: 10 сентября 2018 г.

Рекламная статья: Аудит не является новым методом и уже много лет используется в различных формах, особенно в финансовых целях. Цель данной статьи — показать, как изменился внутренний аудит системы менеджмента за последние годы и с чего начать.

Автор: Дэвид Винтерберн, главный оценщик качества NQA

Внутренние аудиты, иногда называемые аудитами первой стороны, проводятся самой организацией или от ее имени в целях управления и могут служить основой для самооценки организации. декларация соответствия.

Возможно, первый вопрос, который следует задать: «Почему мы должны проводить внутренний аудит?» Наиболее очевидный ответ на этот вопрос заключается в том, что в пункте 9.2 внутреннего аудита ISO 9001: 2015 говорится, что мы «должны» проводить аудит; это не вариант, если мы хотим соответствовать стандарту. Внутренний аудит — это ключевой управленческий инструмент для оценки соответствия системы менеджмента стандарту.

Чтобы понять, что требуется в отношении внутреннего аудита, нам сначала нужно взглянуть на 9.Пункт 2.1 стандарта ISO 9001: 2015, в котором говорится, что внутренние аудиты должны проводиться через запланированные промежутки времени, чтобы предоставить информацию о том, соответствует ли система менеджмента качества собственным требованиям организации; соответствует требованиям ISO 9001; и эффективно внедряется и поддерживается.

Но как это соотносится с контекстом системы менеджмента качества организации?

Критерии аудита используются в качестве эталона для определения соответствия, они эффективно описывают, что должно быть достигнуто для любого данного процесса или деятельности.Критерии, по которым будет проводиться аудит, будут установлены владельцем процесса программы внутреннего аудита (обычно менеджером по качеству) и согласованы с аудитором и соответствующими отделами.

Как определить процесс внутреннего аудита

ISO 9001 требует от организации наличия системы менеджмента, отражающей ее процессы. Система должна удовлетворять требованиям стандарта, но должна быть основана на требованиях организации в качестве приоритета, а не просто отражать стандарт.

Отдавать приоритет только соответствию стандарту неизбежно ведет к системе управления, которая не помогает организации, более того, часто мешает ей. Вся цель состоит в том, чтобы создать систему, которая помогает управлять способом работы организации.

Таким образом, организация должна:

- определить процессы внутри организации;

- Определите их последовательность и взаимодействия;

- Определить методы контроля;

- Установить и внедрить меры по мониторингу;

- Поддерживать документированную информацию для поддержки работы своих процессов.

Простой список шагов, которые необходимо выполнить для внутреннего аудита, может быть следующим:

- Планирование внутреннего аудита

- Открытие собрания

- Проведение внутреннего аудита

- Заключительное собрание

- Последующие действия

Как начать планируете внутренний аудит?

Мероприятия по аудиту

Очень важно, чтобы аудит был согласован с отделом проверяемой организации, чтобы избежать какого-либо впечатления «уловить их».Некоторые компании применяют формальный метод письменного уведомления, но в небольшой компании может оказаться столь же эффективным позвонить и договориться о визите «в следующую пятницу днем».

Первым важным аспектом является согласование объема аудита (то есть части процесса, который необходимо охватить). Это может быть указано менеджером по качеству в рамках программы аудита и по существу определяет границы аудита.

Следующий аспект — согласовать, какие люди в соответствующем отделе будут задействованы и выделят необходимое время.Другой момент может заключаться в том, что может потребоваться руководство для освещения любых вопросов безопасности и, возможно, для согласования выводов в ходе аудита.

Аудиторская группа

Некоторые организации принимают идею совместной работы аудиторов в команде. В таком случае ведущую роль должен взять на себя один из аудиторов. Между аудиторами должно быть предварительное соглашение о разделении работы (например, кто делает записи, кто занимается какими аспектами процесса?)

При подготовке программы внутреннего аудита следует учитывать следующее:

- Особые риски и возможности для бизнеса.

- Зарегистрированный масштаб и стратегическое направление организации.

- Ранее выявленные несоответствия и эффективность предпринятых действий.

- Результаты внутреннего и внешнего аудита.

- Как часто следует проводить внутренний аудит каждого процесса и частота (после рассмотрения вышеуказанных пунктов).

- Кто будет проводить аудит, чтобы обеспечить объективность и беспристрастность.

- Независимы ли они от процесса / деятельности, подлежащей аудиту?

- Имеют ли они право проводить аудит?

- Как определялась их компетенция?

- Опыт / квалификация / обучение.

- Каким образом программа внутреннего аудита и фактический аудит будут доведены до сведения проверяемой организации (ей).

- Какие отчеты внутреннего аудита (документированная информация) будут использоваться.

Открытие встречи

При проведении аудита следует учитывать следующие моменты:

1. Открытие встречи с проверяемой (ыми) организацией (ами), чтобы объяснить, что внутренний аудит будет проверять эффективность и действенность процессы организации, включая свидетельства постоянного улучшения, например, путем аудита:

- Информация о клиентах, оценочные карты / информационные панели / отчеты / претензии.

- КПЭ и задачи; актуальность, анализ тенденций и постоянное улучшение.

- Связь с другими процессами и управление этими интерфейсами; входы / выходы.

- Контроль рисков.

2. Подтвердите стандарты и / или требования внутреннего аудита.

3. Категоризация выводов, например:

- Существенное несоответствие;

- Незначительное несоответствие;

- Возможность улучшения.

4. Кто будет задействован.

5. Что будет рассматриваться, внутренний аудит процессного подхода основан на модели «Планирование / выполнение / проверка / действие» (PDCA) и будет выборка задокументированной системы управления, включая:

- Документированная информация;

- Физические процессы / действия;

- Опрос персонала.

6. Действия, которые необходимо предпринять, если обнаружены результаты, например:

- Исправление: Действия, предпринятые для устранения и исправления немедленного несоответствия.

- Анализ первопричин: как и почему произошло обнаружение.

- Корректирующее действие: Действия, предпринятые для устранения несоответствия и предотвращения повторения.

7. Сроки реализации данных действий.

Проведение внутреннего аудита

В международном стандарте ISO 19011 «Руководящие указания по системам управления аудитом» говорится, что для всех аудитов, будь то первый, второй или сторонний, проводится вводное собрание.

При внутреннем аудите стиль компании диктует степень формальности. Аудитору важно помнить о серьезном подходе к аудиту. Если слово «встреча» слишком велико, не используйте его. Первоначальная цель — убедиться, что проверяемые осведомлены об общих целях. Если это лучше всего скрыть рукопожатием и беседой между коллегами за чашкой кофе, то это все еще соответствует требованиям. ISO 19011 включает следующую практическую помощь: «Во многих случаях, например, при внутреннем аудите в небольшой организации, первое собрание может просто состоять из сообщения о том, что аудит проводится, и объяснения характера аудита.

Первое действие — это проверка предыдущего внутреннего аудита, чтобы проверить, были ли сделаны какие-либо выводы, и если да, то эффективность действий, предпринятых для их исправления.

Второе действие — аудит выбранного процесса, выборка и запись контекстуальных объективных свидетельств, которые видны во время аудита, это может включать:

- Документированная информация — не забудьте указать подробности, название документа, ссылку, дата выпуска и т. д., которые могут включать:

- Отчеты

- Заказы на продажу

- Протоколы заседаний

- Заказы на закупку

- Документы о доставке

- Рабочие карты

- Записи калибровки

- Записи обязательных проверок

- Записи инспекций на месте

- Продукт / протоколы сервисных проверок

- Записи о компетентности

Примечание. Этот список не является исчерпывающим, но ориентировочным.Фактическая отобранная документированная информация будет варьироваться в зависимости от проверяемого процесса.

- Персонал, опрошенный во время внутреннего аудита — не забудьте указать подробности, имя человека, должность и отдел. Это понадобится вам для отслеживания компетенций людей, замеченных во время внутреннего аудита.

- Физические процессы / действия , замеченные во время внутреннего аудита — не забудьте подробно описать, что было фактически замечено, и включают:

- Используемое оборудование, например номер машины / актива;

- Дата последнего обслуживания;

- Дата истечения срока обязательной проверки;

- Номер и описание работы, включая детали чертежей, технологических карт, рабочих инструкций / технологических схем / процедур;

- Контрольное оборудование, например: Идентифицировано ли оно по статусу калибровки? Это действительно нормально и подходит для использования?

- Компоненты / продукты — есть ли срок годности?

Примечание: этот список не является исчерпывающим, но ориентировочным.Фактические отобранные элементы будут отличаться в зависимости от проверяемого процесса.

Мы должны помнить, что когда мы проводим одитинг, мы собираем информацию, а не предоставляем информацию. Следовательно, во время аудиторского собеседования большую часть разговоров должен говорить проверяемый. С точки зрения баланса времени, потраченного на разговоры, хорошей целью будет 80/20% в пользу одитируемого. Это не всегда возможно, но это хорошая цель.

« У меня было шесть честных служащих, они научили меня всему, что я знал, их имена: Что, Почему, Когда, Как, Где и Кто. Редьярд Киплинг, Дитя слона

Для этого одитору обычно нужно задавать вопросы по конкретным предметам, а затем выслушивать ответы. Объем и тип информации, предоставляемой аудируемой организацией, часто будет зависеть от типа вопроса, задаваемого аудитором.

Проведение заключительного собрания

Представления не всегда будут необходимы, но отчет может быть представлен людям, которые до этого момента не участвовали в аудите.Объем и цели должны быть уточнены, чтобы гарантировать, что проверяемая организация понимает, что было проверено, в частности, если аудит охватил или не охватывал все ожидаемые области, указанные на первом собрании, например, возможно, аудитор не смог завершить весь предлагаемый аудит из-за нехватки времени или отсутствия персонала.

Теперь аудитор должен дать общее резюме своих выводов во время аудита. Это возможность «обобщить» свои мысли и дать обратную связь одитируемому по тем областям, в которых система работает хорошо.Это помогает уменьшить впечатление, что одитинг — это негативное упражнение. Довольно часто приходится обсуждать несоответствия (хотя и не всегда), и теперь они должны быть представлены индивидуально.

Предполагая, что несоответствия приняты, аудитор должен стремиться получить корректирующие действия, включая сроки их выполнения. После выявления несоответствий также должны быть представлены любые высказанные замечания. Несоответствия, которые не принимаются, должны быть изучены и попытки достичь соглашения, но если нет, они должны быть переданы менеджеру по качеству (или тому, кто несет ответственность за арбитраж по этим вопросам).В качестве альтернативы они могут быть переданы на рассмотрение следующего собрания руководства для решения.