Чек характеристика: Чек — Википедия – Чек: виды и применение

Чек — Википедия

Чек (фр. chèque, англ. cheque/check) — ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платёж указанной в нём суммы чекодержателю[1]. Чекодателем является лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путём выписывания чеков, чекодержателем — лицо, в пользу которого выдан чек, плательщиком — банк, в котором находятся денежные средства чекодателя.

Чекодатель не вправе отозвать чек до истечения установленного срока для предъявления его к оплате.

Существуют денежные чеки и расчётные чеки.

Денежные чеки применяются для выплаты держателю чека наличных денег в банке, например на заработную плату, хозяйственные нужды, командировочные расходы и т. д.

Расчётные чеки используются для безналичных расчётов. Это документ установленной формы, содержащий безусловный письменный приказ чекодателя своему банку о перечислении определённой денежной суммы с его счета на счёт получателя средств.

Акцепт чека не предусмотрен, проставление соответствующих выражений не будет порождать правовых последствий.

Английский глагол to checker, или chequer, означает графить — словом от этого же корня называется клетчатая материя[2], the cheque, или check — банковый чек, exchequer — казначейство. Последний термин происходит от того, что в банке расчёты велись на абаке, основа которого заключалась в разграфлённой доске. Английское государственное казначейство до последнего времени называлось Палатой шахматной доски — по клетчатому сукну, которым был покрыт стол заседаний. Клетчатая скатерть служила абаком при вычислениях. Возникшая в XII веке Палата шахматной доски была верховным финансовым управлением и высшим судом по финансовым вопросам до 1873 года[3].

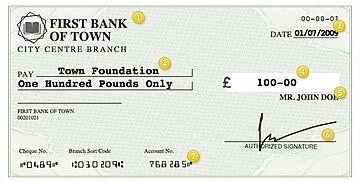

Основные элементы чека

Поскольку в XIX и XX веках популярность чеков резко возросла, на них начали печатать дополнительные элементы, которые значительно усложняли их подделку и облегчали обработку для банковских учреждений. Подпись плательщика стала обязательной, так как по сути являлась главной гарантией подтверждения или же опровержения подлинности выпущенного чека. В то же время был принят стандарт двойного написания суммы платежа — словами и цифрами. Данная мера сократила количество недобросовестных получателей, ведь исправить сумму на выписанном чеке становилось гораздо сложнее.

В США длительность действия чека зависит от того, где он был выпущен, и, как правило, ограничивается 6 месяцами, в то время как в Австралии, например, данный срок составляет 15 месяцев.

Начиная с 1960-х годов на чеках стали печатать специальные коды формата MICR. Они наносились магнитными чернилами и могли быть распознаны современными на тот момент компьютерами. В этих кодах содержался номер чека, информация о счёте и банке, и т. д. Благодаря этому нововведению чекодержатель приобрёл возможность получить платёж по чеку в любом удобном ему банке. Технология используется и по сей день.

В соответствии с Положением о чеках, утверждённым в 1929 г., в СССР действовали два вида чеков: расчётные и денежные.

Расчётные чеки — это письменные поручения банку произвести денежный платёж со счета чекодателя на счёт чекодержателя, то есть использовались для безналичных расчётов.

Денежные чеки служили для получения предприятиями и организациями наличных денег.

С 1 марта 1992 года постановлением ВС России принято «Положение о чеках» (не действует с 26.01.1996 года, в связи с принятием 2-й части Гражданского Кодекса РФ), которое определило порядок чекового обращения в стране. В настоящее время в России создан «Чековый синдикат», объединяющий крупнейшие коммерческие банки. Клиент заключает соглашение с банком, входящим в этот синдикат, вносит вклад, на сумму которого открывается счёт, и получает чековую книжку. В пределах депозита выписываются чеки.

32.Чеки: суть, виды, характеристика.

Выдача лимитированных

чековых книжек производится банком на

основании заявления организации —

чекодателя и платежного поручения на

депонирование лимита суммы книжки. При

выдаче книжки банк списывает указанную

сумму со счета клиента и депонирует ее

на отдельном счете.

Чеки из

чековой книжки выписываются чекодателем

в момент определения суммы платежа и

вручаются получателю денег — чекодержателю,

который предъявляет чеки в обслуживающее

его учреждение банка для оплаты.

Банк

поставщика направляет предъявленные

чеки в банк покупателя; последний

списывает суммы со счета и перечисляет

в банк поставщика для зачисления на

его расчетный счет. В чеке указывается

наименование чекодержателя, номер

счета, наименование банка — плательщика

и его код, сумма платежа.

Чеки

выписываются в одном экземпляре,

подписываются лицами, имеющими право

распоряжаться счетом в банке, скрепляются

печатями чекодателя и оплачиваются

только в полной сумме.

Чек действителен

10 дней, не считая даты выписки. Одновременно

с чеком заполняется его корешок, который

остается в книжке у чекодателя. Корешки

чеков служат для контроля за использованием

лимита чековой книжки и оплаты чеков.

При выписке

очередного чека покупатель (чекодатель)

переносит в него остаток лимита из

корешка предыдущего чека и выводит

остаток лимита.

Банки

сдают чеки в расчетно-кассовые центры

(РКЦ), если плательщиками являются

другие банки. Банки производят списание,

средств со счета чекодателя на основании

поступивших из расчетно-кассового

центра реестра чеков. Сами чеки остаются

на хранении в РКЦ.

Расчетные

чеки следует отличать от денежных

чеков, по которым из банка выдают

наличные средства. Расчетные чеки

используются в расчетах за товары,

принятые по приемно-сдаточным документам,

а также за услуги транспорта. Это одна

из гарантированных форм расчетов, так

как оплата чеков обеспечивается из

специального депозита.

В России

чеки не являются оборотными документами,

т. е. предъявительскими или передаваемыми

от одного лица другому с помощью

индоссамента.

Банк

покупателя депонирует сумму расчетов

чеками и РКЦ, учитывая предстоящие

платежи чеками его клиентов. Кроме

того, каждый клиент депонирует сумму

со своего расчетного счета в размере

лимита расчета чеком. Такое

депонирование гарантирует прохождение

платежа при расчете чеками.

33.Депозитные и электронные деньги их суть и характеристика.

Потребность в

такой форме денег объективно обусловленная

усилением требований относительно

экономичности и удобства денежного

оборота тогда, если его объемы и суммы

отдельных платежей достигают значительных

размеров. Она имеет важные преимущества

перед наличной формой денег (банкнотами):

значительно економніша, зручніша в

пользовании, поддается контролю со

стороны банков за оборотом после

эмиссии. Поэтому в современных условиях

депозитные деньги стали основной формой

денег в странах с развитой рыночной

экономикой, их частица составляет

близко 90% всей денежной массы в обороте.

Успешное функционирование депозитных

денег возможное лишь за высокого уровня

развития банковского дела, если каждый

субъект денежного оборота может свободно

положить свои гроши в банк, взять их

оттуда, быстро перевести в любой пункт

рынка и нему гарантируется полное их

сохранение. При этих условиях собственник

денег на счете в банка может дать

поручение последнему пересчитать всю

сумму или часть ее своему контрагенту

и в такой способ погасить

долг. Перемещаясь

по счетам в банках, депозитные денежные

суммы успешно выполняют функции

покупательного и платежных средств, а

затем включаются в общий денежный

оборот.

В Украине в

переходный период не было достаточных

предпосылок для широкого применения

депозитных денег. Низкая надежность

банков и высокий уровень тінізації

экономики спричинили снижение частицы

депозитных денег в общей массе в

отдельные года до 50%, что отрицательно

влияло на состояние денежного оборота

и функционирования банков.

Электронные деньги

— это разновидность депозитных денег,

если пересказывание денежных сумм по

счетам в банках осуществляется

автоматически с помощью компьютерных

систем за непосредственными распоряжениями

собственников текущих счетов. Эта форма

органически объединяет в себе все

преимущества депозитной и наличной

форм денег: нет потребности переносить

ли перевозить большие массы денежной

наличности; достигается значительная

экономия затрат на их изготовление,

сохранение, перечисление, перевозка и

т.п.; каждый плательщик имеет возможность

вмиг выполнить платеж, предварительно

проверив все его условия и осуществив

соответствующие расчеты, как и в платежах

денежной наличностью.

Носителем электронных

денег есть пластиковая карточка —

именной денежный документ, который

выдается банком собственнику текущего

счета и дает нему возможность оплатить

через компьютерные сети свои покупки

и погасить долги пересказом денег по

счету без использования денежной

наличности. Внедрение пластиковой

карточки в расчетно-платежную практику

значительно расширило сферу

функционирования депозитных денег,

включило у нее массовые платежи

населения, ускорило оборот денег,

создало большие удобства для плательщиков,

уменьшило затраты оборота. Все это

предоставило депозитным деньгам нового

качества, которое нашло отображения в

новом названии — «электронные деньги».

32.Чеки: суть, виды, характеристика.

Выдача лимитированных

чековых книжек производится банком на

основании заявления организации —

чекодателя и платежного поручения на

депонирование лимита суммы книжки. При

выдаче книжки банк списывает указанную

сумму со счета клиента и депонирует ее

на отдельном счете.

Чеки из

чековой книжки выписываются чекодателем

в момент определения суммы платежа и

вручаются получателю денег — чекодержателю,

который предъявляет чеки в обслуживающее

его учреждение банка для оплаты.

Банк

поставщика направляет предъявленные

чеки в банк покупателя; последний

списывает суммы со счета и перечисляет

в банк поставщика для зачисления на

его расчетный счет. В чеке указывается

наименование чекодержателя, номер

счета, наименование банка — плательщика

и его код, сумма платежа.

Чеки

выписываются в одном экземпляре,

подписываются лицами, имеющими право

распоряжаться счетом в банке, скрепляются

печатями чекодателя и оплачиваются

только в полной сумме.

Чек действителен

10 дней, не считая даты выписки. Одновременно

с чеком заполняется его корешок, который

остается в книжке у чекодателя. Корешки

чеков служат для контроля за использованием

лимита чековой книжки и оплаты чеков.

При выписке

очередного чека покупатель (чекодатель)

переносит в него остаток лимита из

корешка предыдущего чека и выводит

остаток лимита.

Банки

сдают чеки в расчетно-кассовые центры

(РКЦ), если плательщиками являются

другие банки. Банки производят списание,

средств со счета чекодателя на основании

поступивших из расчетно-кассового

центра реестра чеков. Сами чеки остаются

на хранении в РКЦ.

Расчетные

чеки следует отличать от денежных

чеков, по которым из банка выдают

наличные средства. Расчетные чеки

используются в расчетах за товары,

принятые по приемно-сдаточным документам,

а также за услуги транспорта. Это одна

из гарантированных форм расчетов, так

как оплата чеков обеспечивается из

специального депозита.

В России

чеки не являются оборотными документами,

т. е. предъявительскими или передаваемыми

от одного лица другому с помощью

индоссамента.

Банк

покупателя депонирует сумму расчетов

чеками и РКЦ, учитывая предстоящие

платежи чеками его клиентов. Кроме

того, каждый клиент депонирует сумму

со своего расчетного счета в размере

лимита расчета чеком. Такое

депонирование гарантирует прохождение

платежа при расчете чеками.

33.Депозитные и электронные деньги их суть и характеристика.

Потребность в

такой форме денег объективно обусловленная

усилением требований относительно

экономичности и удобства денежного

оборота тогда, если его объемы и суммы

отдельных платежей достигают значительных

размеров. Она имеет важные преимущества

перед наличной формой денег (банкнотами):

значительно економніша, зручніша в

пользовании, поддается контролю со

стороны банков за оборотом после

эмиссии. Поэтому в современных условиях

депозитные деньги стали основной формой

денег в странах с развитой рыночной

экономикой, их частица составляет

близко 90% всей денежной массы в обороте.

Успешное функционирование депозитных

денег возможное лишь за высокого уровня

развития банковского дела, если каждый

субъект денежного оборота может свободно

положить свои гроши в банк, взять их

оттуда, быстро перевести в любой пункт

рынка и нему гарантируется полное их

сохранение. При этих условиях собственник

денег на счете в банка может дать

поручение последнему пересчитать всю

сумму или часть ее своему контрагенту

и в такой способ погасить

долг. Перемещаясь

по счетам в банках, депозитные денежные

суммы успешно выполняют функции

покупательного и платежных средств, а

затем включаются в общий денежный

оборот.

В Украине в

переходный период не было достаточных

предпосылок для широкого применения

депозитных денег. Низкая надежность

банков и высокий уровень тінізації

экономики спричинили снижение частицы

депозитных денег в общей массе в

отдельные года до 50%, что отрицательно

влияло на состояние денежного оборота

и функционирования банков.

Электронные деньги

— это разновидность депозитных денег,

если пересказывание денежных сумм по

счетам в банках осуществляется

автоматически с помощью компьютерных

систем за непосредственными распоряжениями

собственников текущих счетов. Эта форма

органически объединяет в себе все

преимущества депозитной и наличной

форм денег: нет потребности переносить

ли перевозить большие массы денежной

наличности; достигается значительная

экономия затрат на их изготовление,

сохранение, перечисление, перевозка и

т.п.; каждый плательщик имеет возможность

вмиг выполнить платеж, предварительно

проверив все его условия и осуществив

соответствующие расчеты, как и в платежах

денежной наличностью.

Носителем электронных

денег есть пластиковая карточка —

именной денежный документ, который

выдается банком собственнику текущего

счета и дает нему возможность оплатить

через компьютерные сети свои покупки

и погасить долги пересказом денег по

счету без использования денежной

наличности. Внедрение пластиковой

карточки в расчетно-платежную практику

значительно расширило сферу

функционирования депозитных денег,

включило у нее массовые платежи

населения, ускорило оборот денег,

создало большие удобства для плательщиков,

уменьшило затраты оборота. Все это

предоставило депозитным деньгам нового

качества, которое нашло отображения в

новом названии — «электронные деньги».

понятие, сущность, характеристика, реквизиты, виды» — МегаЛекции

СЫКТЫВКАРСКИЙ ЛЕСНОЙ ИНСТИТУТ (ФИЛИАЛ)

ФЕДЕРАЛЬНОГО ГОСУДАРСТВЕННОГО БЮДЖЕТНОГО ОБРАЗОВАТЕЛЬНОГО

УЧРЕЖДЕНИЯ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«САНКТ-ПЕРЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ

ЛЕСОТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ ИМЕНИ С. М. КИРОВА»

Факультет экономики и управления

Кафедра менеджмента и маркетинга

Реферат

По дисциплине «Рынок ценных бумаг»

на тему «Чеки: понятие, сущность, характеристика, реквизиты, виды»

Выполнила:_________________________________________ Калимова Кристина

Олеговна, ФЭиУ,

4 курс, БУАиА, очная

форма обучения, 247 гр.

Проверил: __________________________________________Китайгородский П. Д.

Сыктывкар 2012

Чеки — это ценная бумага, в которой содержится распоряжение плательщика-чекодателя своему банку произвести платеж указанной суммы чекодержателю.

Виды чеков

Различают денежные чеки и расчетные чеки.

Денежные чеки применяются для выплаты держателю чека наличных денег в банке, например, на заработную плату, хозяйственные нужды, командировочные расходы, закупки сельхозпродуктов и т. д.

Расчетные чеки — это чеки, используемые для безналичных расчетов. Расчетный чек — это документ установленной формы, содержащий безусловный письменный приказ чекодателя своему банку о перечислении определенной денежной суммы с его счета на счет получателя средств (чекодержателя). Расчетный чек, как и платежное поручение, оформляется плательщиком, но в отличие от платежного поручения чек передается плательщиком предприятию — получателю платежа в момент совершения хозяйственной операции, который и предъявляет чек в свой банк для оплаты.

Различают также следующие виды чеков:

· именной — выписан на определенное лицо;

· предъявительский — выписан на предъявителя;

· ордерный — выписывается в пользу определенного лица или по его приказу, т. е. чекодатель (индоссант) может передать его новому владельцу (индоссату) с помощью индоссамента.

Чек может быть кроссированным. Кроссированный чек — это чек, перечеркнутый на лицевой стороне двумя параллельными линиями. На чеке допускается только одно кроссирование. Кроссирование может быть общим и специальным.

Общее кроссирование имеет место, когда между линиями нет никакого обозначения или есть пометка «банк». Чек, имеющий общее кроссирование, может быть оплачен плательщиком только банку или своему клиенту.

Специальное кроссирование — это кроссирование, при котором между линиями вписано наименование плательщика. Чек, имеющий это кроссирование, может предъявиться только банку, наименование которого указано между линиями.

Чек, чекодатель и чекодержатель

Чек — это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Чекодатель — юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков.

Чекодержатель — юридическое лицо, в пользу которого выдан чек, плательщиком — банк, в котором находятся денежные средства чекодателя.

Порядок и условия использования чеков в платежном обороте регулируются частью второй Гражданского кодекса Российской Федерации, а в части, им не урегулированной, — другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

Реквизиты чека

Чеки могут применяться как при наличных, так и безналичных расчетах. Кредитные организации могут выпускать собственные чеки для осуществления безналичных расчетов. Этими чеками пользуются клиенты банка-эмитента, а также с помощью таких чеков могут проводиться межбанковские расчеты. Чеки должны оформляться по установленной форме. ЦБ РФ установилперечень реквизитов чека, а форму чека устанавливает кредитная организация самостоятельно.

Реквизиты чека

Чек должен содержать все обязательные реквизиты, установленные частью второй Гражданского кодекса Российской Федерации, а также может содержать дополнительные реквизиты, определяемые спецификой банковской деятельности и налоговым законодательством. Форма чека определяется кредитной организацией самостоятельно.

Чек должен содержать следующие реквизиты:

· наименование «чек», включенное в текст документа;

· поручение плательщику выплатить определенную денежную сумму;

· наименование плательщика и указание счета, с которого должен быть произведен платеж;

· указание валюты платежа;

· указание даты и места составления чека;

· подпись лица, выписывающего чек, — чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека.

Чек, не содержащий указания места его составления, рассматривается как подписанный в месте нахождения чекодателя. Указание в процентах считается ненаписанным.

Условия применения чека устанавливаются ЦБ РФ. При расчетах чеками клиенты заключают между собой договор о расчетах. В этом договоре обязательно указывается порядок открытия и ведения счетов для расчетов чеками. Составляются способы и сроки передачи информации, порядок подкрепления чековых счетов клиента, обязательство сторон и др. Каждый банк разрабатывает внутрибанковские правила чековых расчетов, содержание формы чека, условия оплаты чеков, сроки расчетов, оформление расчетов и др.

Срок действия чеков:

· 10 дней — на территории РФ;

· 20 дней — на территории СНГ;

· 70 дней — если чек выписан на территории другого государства.

В качестве плательщика по чеку может быть указан только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков.

Отзыв чека по истечении срока для его предъявления не допускается.

Выдача чека не погашает денежного обязательства, по исполнению которого он выдан.

Оплата чека

Предоставление чека в банк, обслуживающий чекодержателя, на инкассо для получения платежа означает предъявление чека к платежу. Чек оплачивается плательщиком за счет денежных средств чекодателя. Зачисление средств по инкассированному чеку на счет чекодержателя производится после получения платежа от плательщика, если иное не предусмотрено договором между чекодержателем и банком. Чекодатель не вправе отозвать чек до истечения установленного срока для его предъявления к оплате.

Плательщик по чеку обязан удостовериться всеми доступными ему способами в подлинности чека. Порядок возложения убытков, возникших вследствие оплаты плательщиком подложного, похищенного или утраченного чека, регулируется законодательством.

Отказ от оплаты чека должен быть удостоверен одним из следующих способов:

· Совершением нотариусом протеста либо составлением равнозначного акта в порядке, установленном законом.

· Отметкой плательщика на чеке об отказе в его оплате с указанием даты представления чека к оплате.

· Отметкой инкассирующего банка с указанием даты о том, что чек своевременно выставлен и не оплачен.

Протест (или равнозначный акт) должен быть совершен до истечения срока предъявления чека. Если чек предоставлен в последний день срока, то протест (или равнозначный акт) может быть совершен в следующий рабочий день.

Чекодержатель обязан известить своего индоссанта и чекодателя о неплатеже в течение двух рабочих дней, следующих за днем совершения протеста (или равнозначного акта).

Каждый индоссант должен в течение двух рабочих дней, следующих за днем получения им извещения, довести до сведения своего индоссанта полученное им извещение. В тот же срок извещение направляется тому, кто дал аваль за это лицо.

Не пославший извещения в указанный срок не теряет своих прав. Он возмещает убытки, которые могут произойти вследствие неизвещения о неоплате чека. Размер возмещаемых убытков не может превышать сумму чека.

При отказе плательщика от оплаты чека чекодержатель вправе по своему выбору предъявить иск к одному, нескольким или ко всем обязанным по чеку лицам (чекодателю, авалистам, индоссантам), которые несут перед ним солидарную ответственность.

Бланки чеков изготовляются по единому образцу.

Чек является ценной бумагой. Бланки чеков считаются бланками строгой отчетности. Для расчетов через учреждения ЦБ РФ применяются только чеки, имеющие на лицевой стороне обозначение «Россия» и две параллельные линии, обозначающие общую кроссировку. Чек должен иметь покрытие. Покрытием чека в банке чекодателя могут быть:

· средства, депонированные чекодателем на отдельном счете;

· средства на соответствующем счете чекодателя, но не свыше суммы, гарантированной банком по согласованию с чекодателем при выдаче чеков.

В этом случае банк может гарантировать чекодателю при временном отсутствии средств на его счете оплату чеков за счет средств банка.

Вместе с чеками банк выдает клиенту идентификационную карточку (чековую книжку) в одном экземпляре независимо от количества чеков и идентифицирует чекодателя по каждому чеку. Карточка содержит наименование банка и его адрес, номер карточки, имя хозяйствующего субъекта или гражданина, подпись, номер счета и паспортные данные чекодателя. На оборотной стороне указываются условия, при которых гарантируется оплата чека. Такими условиями являются следующие:

· чек может быть выписан на сумму, не превышающую указанный лимит;

· подпись чекодателя должна соответствовать образцу подписи на карточке;

· идентификация чекодателя осуществляется путем сравнения его паспортных данных с данными, указанными в чековой карточке;

· чек должен быть оплачен в полной сумме, на которую он выписан, без какой-либо комиссии.

Библиографический список

1. Гражданский кодекс Российской Федерации (Часть вторая) [Электронный ресурс] : федер. закон : [26.01.1996 № 14, принят ГД ФС РФ 22.12.1995] // СПС КонсультантПлюс : Законодательство.

2. http://www.grandars.ru [Электронный ресурс]

Рекомендуемые страницы:

Воспользуйтесь поиском по сайту:

Денежный чек. Заполнение бланка денежного чека. Образец 2020 года

Владельцы расчетных счетов, независимо от того, юридические лица это или ИП, могут получить наличные средства в банке только при наличии денежного чека. Этот документ является частью чековой книжки, которую выдает банк своему клиенту, при том условии, что от того поступил соответствующий запрос. Чековые книжки используют в работе банки как государственного, так и частного сектора.

ФАЙЛЫ

Скачать пустой бланк денежного чека .docСкачать образец денежного чека .doc

Правила обращения с чековыми книжками и денежными чеками

Чековая книжка — документ, который требует очень бережного с собой обращения. Она выписывается на конкретное юридическое лицо или ИП, пользование ею сторонними организациями или физическими лицами без нотариально заверенной доверенности со стороны ее держателя строжайше запрещено.

Книжку следует хранить в специально отведенном месте, закрытом от доступа посторонних людей (желательно в сейфе).

Пользоваться чековыми книжками могут только руководитель предприятия и уполномоченные его отдельным распоряжением сотрудники (например, замдиректора и главный бухгалтер).

Для чего можно снимать наличные средства

Юридические лица все расчетные операции по договорам между собой должны проводить строго по счетам.

При этом некоторые потребности предприятий и организаций можно решить и при помощи наличных средств (например, сделать покупку различных хозяйственных, бытовых, канцелярских принадлежностей, произвести выдачу заработной платы, командировочных, материальной помощи и т.п.). Именно на эти цели и может снять с расчетного счета деньги директор компании или его представитель.

Как правильно пользоваться книжкой

Чековая книжка содержит несколько десятков абсолютно идентичных денежных чеков. При необходимости снять «наличку» сотрудник организации должен заполнить чек. При этом оставлять бланки незаполненными нельзя – их следует оформлять строго по порядку, расположенному в книжке.

Основную информацию можно вносить в чек как в офисе компании, так и в самом банке.

Подпись и печать на чеке нужно ставить только в присутствии банковского специалиста, который сверит их с имеющимися у него в распоряжении образцами подписи и печати представителя фирмы (при этом использование факсимильных подписей запрещено).

Если автограф не будет совпадать «один в один» или оттиск печати будет не слишком четким, придется заполнить новый чек и поставить подпись и штамп еще раз.

Деньги по чеку выдаются только представителю организации или доверенному лицу строго при наличии документа, удостоверяющего личность.

Можно ли допускать в чеке исправления

Никакие ошибки, неточности и исправления в чеке абсолютно недопустимы.

Любые помарки делают документ испорченным, поэтому если что-то такое все же случилось, следует оставить данный чек и перейти к заполнению другого. Чек с ошибками надо перечеркнуть и сделать пометку о том, что он испорчен или аннулирован.

Основные моменты заполнения денежного чека

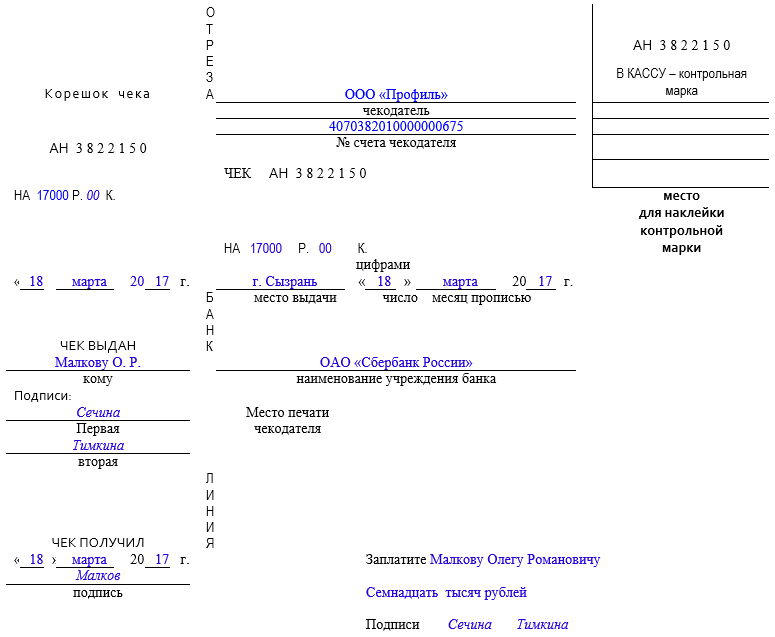

Чек состоит из двух частей:

- чек, который специалист кредитного учреждения отрывает и оставляет у себя;

- корешок (он остается в книжке).

Информация в них практически идентична, единственное, что в корешке она несколько сжата по объему и касается только основных моментов (кто, когда и сколько снял наличности).

Заполнять чек можно исключительно шариковой ручкой синего цвета (никакие оттеночные цвета в большинстве банков не допускаются, не говоря уж о красных, черных пастах или карандашах).

Обязательно ли ставить печать

До недавнего времени юридические лица по закону должны были использовать в своей работе печати и штампы. Но с 2016 года все изменилось – теперь предприятия и организации, как ранее и ИП имеют полное право не штамповать свои документы при помощи штемпельных изделий. Применение печатей необходимо лишь в тех случаях, когда это норма закреплена внутренними нормативно-правовыми актами компании.

Данное правило распространяется и на чековые книжки – проштамповывать их нужно только тогда, когда в карточке с образцами подписей и печати стоит оттиск печати предприятия (если его нет, то там просто ставится пометка «б/п», что означает «без печати»).

Образец заполнения денежного чека

Заполнение лицевой стороны бланка

На первой странице чека сначала следует оформить корешок (слева), который, как уже говорилось выше, остается у держателя расчетного счета на руках (в чековой книжке). Сюда вносятся:

- сумма (цифрами и до копеек),

- дата получения (число, месяц (прописью), год),

- фамилия и инициалы лица, которое получает деньги.

В строках под словом «Подписи» расписываются работники банковского учреждения. Ниже проставляется дата получения чека и подпись получателя.

Левая сторона бланка после заполнения передается в банк.

- Сначала здесь пишется название организации или ИП (строго в соответствии с учредительными бумагами или свидетельством о регистрации).

- Затем – номер расчетного счета чекодателя и сумма, которую владелец счета желает получить (в сумме между цифрами не должно быть никаких пробелов, цифры надо написать максимально плотно другу к другу и при этом разборчиво, в пустое место поставить прочерк).

- Далее указывается населенный пункт, в котором происходит выдача средств, дата и название банка.

- Ниже вписывается, кому именно выдаются деньги — фамилию, имя, отчество получателя нужно указать полностью, затем прописью внести требуемую сумму (при этом в оставшееся свободным место следует опять же поставить прочерк, чтобы никто ничего не мог дописать).

- Затем всю внесенную информацию, после проверки, заверяют своими подписями сотрудники банка.

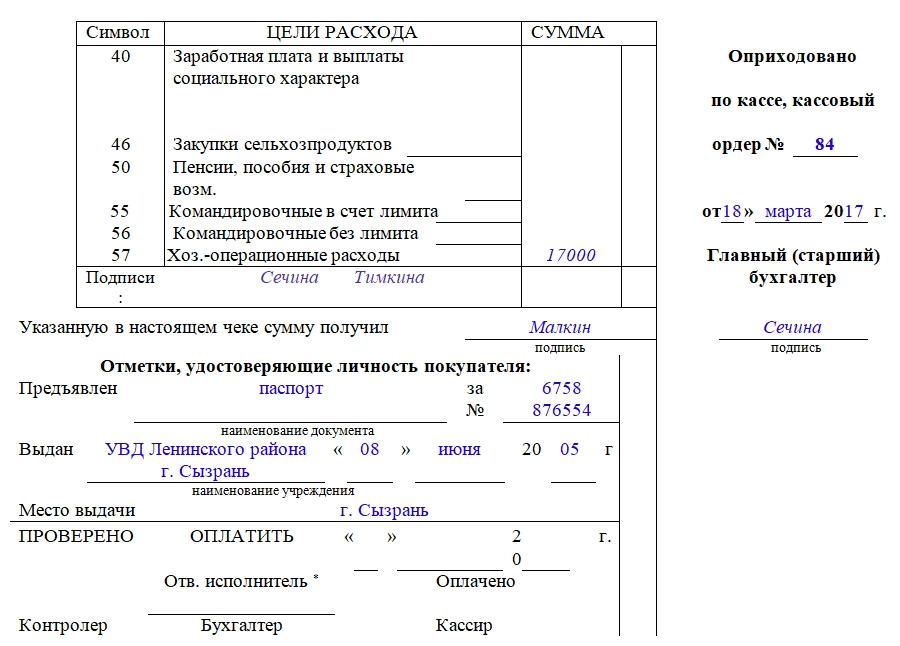

Заполнение второй страницы бланка

Вторая страница документа включает в себя таблицу, где нужно отметить цели, на которые планируется потратить полученные средства.

Если сумма большая и целей сразу несколько, то ее следует разнести в нужных объемах по соответствующим строкам.

Затем получатель денег ставит под таблицей свою подпись. В завершение в чек вносятся сведения из документа, удостоверяющего личность (его серию, номер, дату и место выдачи и т.д.).

Дорожные чеки и их характеристики

Платежные системы быстро развиваются и предлагают удобные варианты расчетов, например дорожные чеки, которые по сути представляют именной денежный документ. Важная характеристика дорожных чеков — у них нет ограничений на сумму вывоза-вывоза денежных средств. Они очень удобны при оплате сервисных услуг за рубежом: отелей, ресторанов, покупки билетов и всего подобного.

Платежные системы быстро развиваются и предлагают удобные варианты расчетов, например дорожные чеки, которые по сути представляют именной денежный документ. Важная характеристика дорожных чеков — у них нет ограничений на сумму вывоза-вывоза денежных средств. Они очень удобны при оплате сервисных услуг за рубежом: отелей, ресторанов, покупки билетов и всего подобного.

Почему дорожные чеки — плюсы и минусы

Все дорожные чеки могут выдаваться в любых валютах, хотя основная масса клиентов использует доллары США и евро, что почти на 100 процентов перекрывают их потребности и обеспечивается безопасность транспорта и использования денег для зарубежных поездок, а при утере, повреждении или даже краже дорожных чеков, их можно просто восстановить, бесплатно и в полном объёме.

Еще один важный момент — безопасность использования, потому что юридически дорожные чеки представляют обязательства эмитента выплатить владельцу чеков указанную сумму. Поскольку на чеке есть образец подписи владельца, при использовании нужно подтверждать свою подпись в присутствии ответственного сотрудника банка, или кассира. Это значительно снижает возможность третьих лиц по использованию чеков.

Минусов немного, но их все равно нужно учитывать:

- в некоторых странах можно столкнуться с трудностями при обмене дорожных чеков, а значит до поездки нужно уточнять, работают ли там чеки конкретного эмитента, ведь это может быть финансовая корпорация, банк, туристический сервис или компания и прочие финансовые организации;

- чеки обслуживаются не везде: самая известная компания по работе с чеками Аmеriсаn Ехргеss может работать с клиентами в 130 странах. Намного больше, чем другие агентства, но не во всем мире. Некоторые страны (США) принимают дорожные чеки наравне с наличными.

Перечень реквизитов дорожного чека

Каждый дорожный чек должен соответствовать установленным международным требованиям и перечню реквизитов:

- наименование эмитента

- наименование плательщика

- реквизиты плательщика

- подпись (реальная) владельца

- номинальная стоимость чека

- наименование валюты

- серия чека

- номер чека

- подписи ответственных лиц компании-эмитента

Функции и порядок оплаты дорожных чеков

Функции дорожных чеков похожи на функции обычных средств оплаты — денег или кредитных карт: ими можно оплачивать любые услуги и товары.

Порядок обслуживания чеков: в тот момент, когда владелец предоставляет чек на оплату, он должен подписать чек повторно. Если подписи не совпадают, чек не оплачивается и становится недействительным.

Физические характеристики дорожных чеков

Чеки изготавливаются так же, как и бумажные деньги: из специальной бумаги, оснащаются такими же сложными степенями защиты. Основное достоинство чеков: утеря или кража не принесет таких потерь как в случае кредитных карт или наличных денег: требование подтверждения подписи на момент предъявления чека к оплате аннулирует возможность использования его не владельцем. К тому же, восстановить дорожные чеки проще и процедура не отнимет много времени. Нужно учитывать, что использование дорожных чеков в ряде стран без комиссионного сбора невозможно.

У дорожных чеков нет срока действия и это отличает их от пластиковых карт, а их приобретение не требует открытия банковского счёта.

Дорожные чеки в различных странах

Дорожные чеки в в одних странах принимают к оплате непосредственно на местах оплаты товаров или услуг. В других странах ими можно пользоваться только в банках, чтобы получить местную или иную валюту.

Эти статьи блога Вам должны быть интересны:

Кассовый чек — Википедия

Материал из Википедии — свободной энциклопедии

Ка́ссовый чек — документ, который печатает на специальной ленте кассовая машина.

Большей частью в современных ККМ для печатания КЧ используется термобумага.

На кассовых чеках некоторых стран присутствует логотип страны и обозначение, позволяющее установить производителя и модель кассового аппарата, например, на всех литовских чеках присутствует обозначение LTF и код модели кассового аппарата из двух латинских букв, логотипы страны также имеются на итальянских[1], польских[2], чешских (MF)[3] и, вероятно, болгарских чеках.

Кассовый чек — фискальный документ, то есть имеющий отношение к уплате налогов в Российской Федерации. Чаще всего, внешне кассовый чек (КЧ) — это полоска бумажной ленты прямоугольной формы. Кассовый чек является документальным подтверждением договора купли-продажи. Его наличие является одним из возможных доказательств, представляемых для возврата либо обмена купленного товара. В настоящее время в Российской Федерации ст.25 п.1 ФЗ «О защите прав потребителей» говорит о том, что возврат товара возможен при наличии свидетеля. При строгом соблюдении норм российского законодательства о защите прав потребителей его наличие не является для этого обязательным.

На КЧ возможны следующие реквизиты:

- Приветствие

- Организационно-правовая форма и наименование продавца

- ИНН продавца

- Номер ККМ

- СПНД — сквозной порядковый номер документа

- Дата операции

- Перечень товаров, купленных покупателем

- Итоговая сумма

Иногда в КЧ указывается размер скидки, накопительные бонусы и т. д.

В России на кассовых чеках печатается признак фискального режима — буквы Ф, ФП или ПФП. Также для верификации кассовых чеков используется КПК — криптографический проверочный код, он печатается в конце кассового чека и позволяет проверить кассовый чек на подлинность.