Чему равна прибыль в первой критической точке объема производства: 4. Определение критического объема производства – 6.2 Расчет критического объема производства

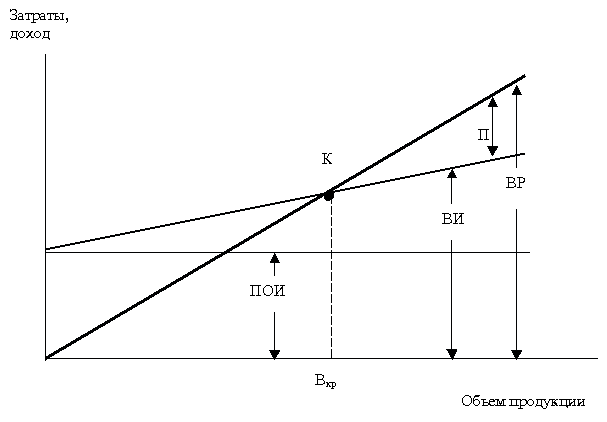

График безубыточности

Деление затрат на

постоянные и переменные лежит в основе

метода, который широко распространен

в экономике. Впервые он был предложен

в 1930 г инженером Уолтером Раутенштраухом

как способ планирования, получивший

известность под названием графика

критического объема производства, или

графика безубыточности (рис. 17).

График безубыточности

в различных его модификациях широко

используется в современной экономике.

Несомненным преимуществом этого метода

является то, что с его помощью можно

быстро получить довольно точный прогноз

основных показателей деятельности

предприятия при изменении условий на

рынке.

При построении

графика безубыточности предполагается,

что не происходит изменений цен на сырье

и продукцию за период, на который

осуществляется планирование; постоянные

издержки считаются неизменными в

ограниченном диапазоне объема продаж;

переменные издержки на единицу продукции

не изменяются при изменении объема

продаж; продажи осуществляются достаточно

равномерно.

При построении

графика по горизонтальной оси откладывается

объем производства в единицах изделий

или в процентах использования

производственной мощности, а по

вертикальной — затраты на производство

и доход. Затраты откладываются с

подразделением на постоянные (ПОИ) и

переменные (ПИ). Кроме линий постоянных

и переменных издержек, на графике

отображаются валовые издержки (ВИ) и

выручка от реализации продукции (ВР).

График безубыточности

Точка пересечения

линий выручки и валовых затрат представляет

собой точку безубыточности (К). Эта точка

интересна тем, что при соответствующем

ей объеме производства и продаж (В

кр)

у предприятия нет ни прибыли, ни убытков.

Объем производства, соответствующий

точке безубыточности,носит название

критического.При объеме производства

меньше критического предприятие своей

выручкой не может покрыть затраты и,

следовательно, результатом его

деятельности являются убытки. Если

объем производства и продаж превышает

критический, предприятие получает

прибыль.

Точка безубыточности

может быть определена и аналитическим

методом.Выручку

от реализации продукции определяют по

выражению:

где ПОИ– постоянные

издержки;

ПИ– переменные

издержки;

П– прибыль.

Если учесть, что

в точке безубыточности прибыль равна

нулю, то точку критического объема

производства можно найти по формуле:

Выручка от реализации

представляет собой произведение объема

продаж и цены продукции. Общая сумма

переменных издержек может быть рассчитана

как произведение переменных издержек

на единицу продукции и объема производства,

соответствующего объему продаж. Поскольку

в точке безубыточности объем производства

(продаж) равен критическому, предыдущая

формула принимает следующий вид:

где Ц– цена

единицы продукции;

СПИ– переменные

расходы на единицу продукции;

Вкр– критический

выпуск.

Теперь можно

рассчитать критический выпуск:

При помощи анализа

безубыточности можно не только рассчитать

критический объем производства, но и

объем, при котором может быть получена

запланированная (целевая) прибыль. Этот

метод позволяет выбрать лучший вариант

при сравнении нескольких технологий и

т.д.

Преимущества

разделения затрат на постоянную и

переменную части используются многими

современными предприятиями. Наряду с

этим широко применяется учет затрат по

полной себестоимости и соответствующая

их группировка.

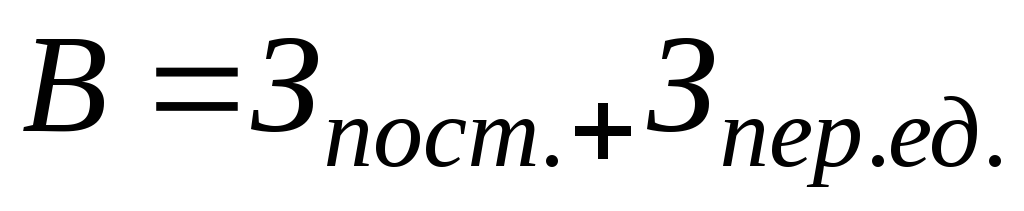

Расчет критического объема производства

Критическим объемом производства называется величина выручки от реализации, при которой предприятие покрывает все свои расходы, но не получает прибыль. Для его определения используется формула (1):

V = Ипер+C+П (1)

Где:

- V — объем реализации в стоимостном выражении;

- Ипер

- С — постоянные расходы;

- П — прибыль.

Поскольку переменные расходы (Ипер) по самому принципу их определения находятся в непосредственной зависимости от объема реализации, можно записать, что:

Ипер = q*v (2)

Где:

- q — количество произведенной (реализованной) продукции в натуральном измерении;

- v — величина переменных расходов на единицу произведенной (реализованной) продукции.

Объем реализации в стоимостном выражении можно представить следующим образом:

V = q*S (3)

Где:

S — рыночная (продажная) цена единицы изделия.

Формулу (1) можно представить в виде:

q*S = q*v+C+П (4)

Поскольку по определению критическим считают объем, при котором выручка равна полным затратам (без прибыли), то формула определения критического объема (qk) в натуральном измерении примет вид:

qk*S = qk*v+C (5)

отсюда:

qk = C/(S-v) (6)

Порог рентабельности — критический объем продаж в денежном выражении равен:

Vk = qk*S (7)

Пример 1

Предприниматель производит продукцию одного наименования, спрос на которую эластичен. Пусть рыночная цена на продукцию за отчетный период оставалась стабильной и составляла 100 усл. ден. единиц на одно изделие.

Переменные расходы (прямые материальные затраты, заработная плата производственных рабочих, отчисления в соответствующие фонды социального страхования и часть общепроизводственных расходов, отнесенных к переменным) составляли 60 усл. ед. в расчете на одно изделие. Общая величина постоянных расходов 1000 тыс. усл. ден. ед.

Используя формулы (6) и (7), определим при каком объеме выпуска предприятие достигнет критического объема:

q

Порог рентабельности (Объем продаж в денежном выражении) равен:

Vk = 25 000*100 = 2 500 тыс. ден. единиц

Таким образом, реализовав 25 тыс. изделий на общую сумму 2500 тыс. ден. единиц, предприятие полностью покроет свои расходы и достигнет «критического» объема.

Сказанное может быть представлено в виде графика:

Рисунок 1.3.2. График критического объема производства

Показанной с помощью графика зависимости финансовых результатов от объема производства и реализации продукции может быть дана следующая экономическая интерпретация. Там, где пересекаются линия выручки и себестоимости (точка «К», соответствующая объему производства 25000 шт.), достигается состояние безубыточности, поскольку общий доход в этой точке в размере 2500 тыс. ден. ед. (25000*100 ден. ед.) является достаточным для того, чтобы покрыть постоянные расходы в размере 1000 тыс. ден. единиц и переменные расходы в размере 1500 тыс. ден.ед. (25000*60 ден. ед.). При объеме реализации ниже этой точки предприятие не может покрыть все затраты и, следовательно, финансовым результатом его деятельности являются убытки. Напротив, при объеме реализации большем, чем критический, финансовый результат положительный, т.е. деятельность предприятия становится прибыльной.

Используя рис. 1.3.2, может быть решена обратная задача: исходя из заданной прибыли определяется необходимый для ее получения объем реализации и соответствующий ему уровень расходов.

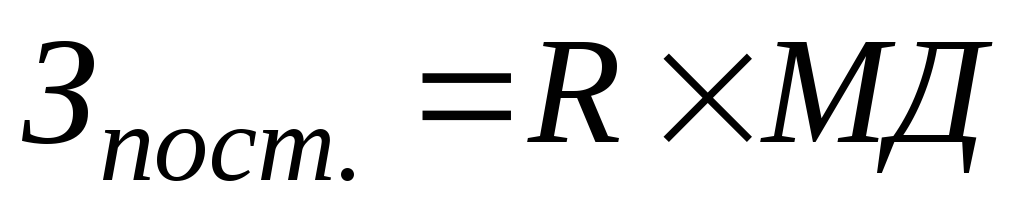

Влияние постоянных расходов на величину критического объема

Влияние изменения величины постоянных расходов на критический объем может быть определено по формуле (8):

∆qkc = (C1/(S-v))-(C0

Где:

- С1, С0 — постоянные расходы, соответственно предполагаемые и текущие;

- ∆C — сумма, на которую увеличены постоянные расходы.

Как видно из формулы (8), любое увеличение суммы постоянных расходов приведет к росту критического объема и наоборот. Иначе говоря, возникает необходимость в дополнительной продаже определенного количества изделий с тем, чтобы выручка от реализации покрыла новые, возросшие издержки.

Пример 2

Продолжая рассмотрение примера 1, определим, как повлияет на критический объем 10-процентное увеличение постоянных расходов, связанное, допустим, с ростом арендной платы. Подставив данные в формулу (8), получим, что в предстоящем периоде нужно дополнительно продать 2500 единиц продукции, чтобы достичь безубыточной работы в условиях новых, возросших постоянных расходов.

∆qkc = 1000000*0.1/(100-60) = 2500

Справедливым будет и обратное утверждение — уменьшение постоянных расходов является конкретным способом снижения точки безубыточности и улучшения финансового положения предприятия.

Пример 3

Покупатель предлагает заключить контракт дополнительно на 5000 изделий по цене 70 ден. единиц. Следует ли предприятию принимать этот заказ?

Реализовав 25000 изделий, предприятие достигает безубыточной работы. При этом величина постоянных расходов, приходящаяся на одно изделие, составляет 40 ден. ед. (1000 000 ден.ед.:25000). Производственные мощности недозагружены. Предприятию следует принять заказ в том случае, если оно получает дополнительную прибыль от его выполнения.

Таблица 1.3.1.

| Показатели | Расчет | Сумма, тыс. ден. ед. |

| 1. Выручка от реализации | 5000*70 | |

| 2. Переменные расходы | 5000*60 | |

| 3. Постоянные расходы | - | - |

| 4. Прибыль от реализа-ции | 350 — 300 |

Как видно из таб. 1.3.1, несмотря на то, что предложенная покупателем цена была ниже цены, по которой предприятие продавало вою продукцию, принятие такого заказа обеспечит получение дополнительной прибыли в размере 50 тыс. условных денежных единиц. Источников ее образования является экономия на постоянных расходах, величина которых в расчет на одно изделие составит 33,3 усл. ден. ед.

1000000/30000 = 33,3

7.7. Определение критического объема выпуска продукции

При

управлении финансовыми результатами

предприятия важно учитывать взаимосвязь

выручки, расходов и прибыли от реализации

продукции,

которая описывается следующим уравнением

Прп

= В – Срп пол = Ц × V

– (Спост + Спер.ед × V)

, (7.21)

где Прп – прибыль

от реализации продукции, р.;

В – выручка от

реализации продукции, р.;

Срп

пол – себестоимость реализованной

продукции, р.;

Ц – цена единицы

продукции, р.;

V

– объем

выпуска продукции в натуральном

выражении;

Спост – постоянные

затраты в целом по предприятию, р.;

Спер.ед

– переменные затраты на единицу

продукции, р.

В

связи с тем, что предприятие несет

постоянные затраты, для безубыточной

работы необходимо выпускать определенный

объем продукции. Такой объем называют

критическим объемом выпуска продукции

(мертвой точкой, точкой безубыточности).

Точка

безубыточности (критический объем

выпуска продукции) –

это

такой объем выпуска продукции в

натуральном выражении, при котором

предприятие не имеет ни прибыли, ни

убытка.

Критический

объем (Vк)

(точка безубыточности) рассчитывается

по формуле

. (7.22)

. (7.22)

Пример. Решение: Спер. Vб Ответ: |

Точку

безубыточности можно рассчитать не

только аналитическим, но и графическим

способом.

Г

С

= Спост

+ Спер ед

× V

рафический способ расчета точки

безубыточности представлен на рис. 7.3.

р

Область

прибыли

.

.

В=Ц

× V

Спер=Спер

ед × V

Область

убытков

Спост

V,

шт

Рис. 7.3. Определение

точки безубыточности

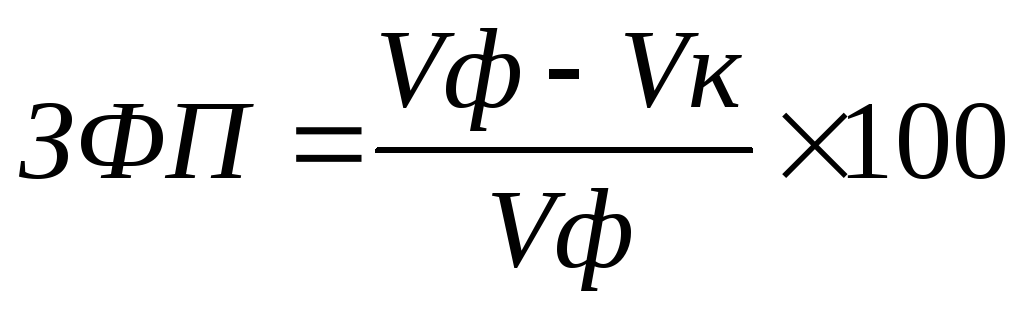

Запас финансовой

прочности (ЗФП)—это величина, на

которую объем выпуска продукции

предприятия отклоняется от критического

объема.

Запас финансовой

прочности может характеризоваться

абсолютным и относительным показателями.

Разница между

фактическим выпуском продукции (Vф)и критическим объемом (Vк)составляет запас финансовой прочности

предприятия в абсолютном

выражении:

ЗФП = Vф

– Vк . (7.23)

Относительное

значение запаса финансовой прочности

рассчитывается по формуле

. (7.24)

. (7.24)

Запас финансовой

прочности, характеризуемый относительным

показателем, показывает на сколько

процентов предприятие может позволить

снижение объема выпуска, чтобы не попасть

в зону убытка. Чем больше запас финансовой

прочности, тем меньше предпринимательский

риск предприятия.

Разницу

между ценой и переменными затратами

часто называют суммой покрытия или

маржинальным доходом. «Сумма

покрытия» является важным показателем

при разработке ассортиментной политики.

Чем выше сумма покрытия, тем целесообразнее

производство и реализация данного вида

продукции.

Критическая точка объема производства — Энциклопедия по экономике

Сумма покрытия на единицу продуктов, оставаясь неизменной при различной степени загрузки производственных мощностей, показывает тот нижний предел цены до которого предприятие еще может снизить цену в случае падения спроса на его продукцию. Использование этой важной информации в управлении дает возможность определить критическую точку объема производства, найти наилучшее сочетание цены и выпуска продукции, ориентировать ценообразование не на полную себестоимость продукции, а на переменную ее часть с добавлением определенного процента для покрытия постоянных затрат и получении прибыли.

[c.19]

Решение лежит в плоскости изыскания внутренних резервов самофинансирования. Главной причиной отсутствия средств у предприятий является загруженность по сырью в среднем на 30-40% от проектных мощностей, что привело к резкому снижению общей массы прибыли при сохранившихся на относительно прежнем уровне постоянных и условно-постоянных издержках. Существующая система учета затрат на производство является оперативной по отношению к определению влияния на себестоимость внешних факторов, как то рыночных цен, спроса на товарную продукцию и т.п., а также внутрипроизводственных факторов формирования издержек. Детальный анализ издержек производства и определение путей их снижения следует начинать с оптимизации общего объема производства, прибыли и себестоимости, что достаточно эффективно решается в системе «директ-костинг», применяемой в зарубежном производственном учете. Не вдаваясь в подробности, следует отметить, что она позволяет предприятию получить оценки объема производства, цен на продукцию, уровня постоянных расходов и пр., с учетом требований его устойчивого финансового состояния. Бесприбыльное производство (выручка от реализации равна себестоимости) при этом выражается критической точкой объема производства. Наращивание или снижение которого будет соответственно приводить к прибыли или убытку при сложившемся уровне постоянных издержек. Очевидно, что между значением критической точки объема производства и уров-

[c.55]

Аналогично определяется критическая точка объема производства для второго и третьего вариантов [c.202]

На исследовании зависимости затрат и объема производства базируется анализ затраты — объем — прибыль , который оказывает существенную помощь в принятии управленческих решений в области ценообразования, планирования прибыли. Такой анализ позволяет устанавливать критическую точку объема производства, при превышении которой организация начинает зарабатывать прибыль. Следует помнить, что в основе анализа лежат определенные допущения, и нужно непременно выяснить, соответствует ли им реальная ситуация. Если меняются условия, то изменится и поведение затрат. Игнорирование допущений анализа затраты — объем — прибыль может привести к необоснованным решениям и прочим негативным явлениям. [c.51]

Здесь составляют и контролируют исполнение смет расходов по организационной деятельности, проводят учетно-аналитические расчеты критической точки объема производства, переменных и постоянных расходов, общей себестоимости, трансфертных цен, прибыли. Этот участок учета представляет сводную информацию по центрам затрат, ответственности и рентабельности. [c.36]

Деление затрат на постоянные и переменные важно в выборе системы учета и калькулирования, анализе и прогнозировании. Рассматриваемое деление лежит в основе расчетов критической точки объемов производства, анализе порогов рентабельности, конкурентоспособности, ассортимента продукции и в конечном счете [c.131]

Рассчитать критические точки объема производства до и после изменения ассортимента продукции, сделать вывод о влиянии ассортимента продукции на маржинальный доход и объем производства. [c.273]

Графики валовых доходов и полной себестоимости пересекаются при значении объема продаж, равном 30 тыс. единиц. Это критическая точка объема производства, что подтверждает следующая формула [c.574]

Критическая точка объема производства [c.574]

Точка оптимального выпуска (критическая точка объема производства)— объем производства, при котором предельный доход равен предельным издержкам [c.891]

Проводится анализ безубыточности проекта для определения критической точки объема производства и продаж, при которых доход от продаж равен издержкам производства. Точка безубыточности определяется как пересечение кривых дохода от продаж и общих издержек. Анализ безубыточности проводится при различных значениях таких параметров, как цена единицы товара, удельные издержки, объем продаж и др. [c.122]

Легкая промышленность, другие отрасли, производящие потребительские товары, в том числе и такие сложные технические агрегаты, как легковые автомобили, радиотелевизионная аппаратура и т. п., столкнулись с объективной ситуацией насыщения рынка, что наряду с перестройкой многих структур хозяйственного механизма, организации производства и сбыта требует так же изменений в методах калькулирования. При насыщении рынка необходимы более частая смена номенклатуры и ассортимента продукции, изучение и формирование спроса, что неизбежно повлияет и на изменение объемов производства. Эти и другие особенности подтверждают целесообразность постепенного перехода в этих отраслях к определению себестоимости продуктов по переменным затратам, к калькулированию сокращенной себестоимости, к более широкому применению экономико-математических методов для выбора оптимальных вариантов производственной программы, обеспечивающих изменение производства в соответствии с текущими характеристиками спроса на продукцию и гарантирующих необходимый уровень эффективности. Одним из методов оптимизации производства и себестоимости является расчет критической точки объема производства, [119, с. Ill 149, с. 54]. [c.274]

На основе анализа взаимосвязи затраты — объем — прибыль определяют критическую точку объема производства в единицах продукции или стоимости продукции. [c.71]

В целях изучения зависимости между изменениями объема производства, совокупного дохода от продаж, расходов и чистой прибыли проводят анализ безубыточности производства. При этом особое внимание уделяется анализу выпуска продукции, что позволяет руководству определять критические ( мертвые ) точки объема производства. Критической считается такая точка объема продаж, при которой предприятие имеет затраты, равные выручке от реализации всей продукции. В этой системе нет ни прибыли, ни убытков. [c.243]

Точка безубыточности (критическая точка объема продаж, точка покрытия, мертвая точка) — это такой объем продукции, при реализации которого выручка покрывает совокупные затраты. В этой точке выручка не позволяет предприятию получить прибыль, но и убытки тоже отсутствуют. В соответствии с чем согласно формуле (6.1) точка безубыточности будет на уровне производства, на котором [c.200]

Точка безубыточности лежит в точке пересечения линии выручки и линии суммарных затрат. В этой точке у предприятия, как уже говорилось выше, нет ни прибыли, ни убытков. Объем производства, соответствующий такой точке безубыточности, носит название критического. При объеме производства менее критического данное предприятие полученной выручкой не сможет покрыть все затраты и неизбежно понесет убытки. Если же объем производства и продаж превышает критический, предприятие должно получить прибыль. Запас безопасности характеризует, до какого времени можно сокращать объем реализации, прежде чем предприятие начнет сталкиваться с убытками. Запас безопасности представляет собой ту область на графике, которая находится между запланированным объемом производства и реализации продукции и точкой безубыточности. Изменяя показатели издержек и объемов продаж, можно добиться изменения положения точки безубыточности (к примеру, в том случае, если фирма стремится увеличить объем продаж при неизменном спросе). В такой ситуации необходимо в первую очередь оказать воздействие на сам спрос, что приведет к увеличению расходов на рекламу, маркетинг и т. п. Также возникает необходимость создавать ценовые преимущества путем снижения цен или предоставления дополнительных скидок и т. д. В этом случае точка безубыточности соответственно сместится вправо. Смещение точки безубыточности влево (т. е. приближение момента получения прибыли) обычно происходит при сокращении затрат, в первую очередь постоянных. [c.373]

По существу анализ сводится к определению точки безубыточности (критической точки, точки равновесия) такого объема производства (продаж), который обеспечивает организации нулевой финансовый результат, т.е. предприятие уже не несет убытков, но еще не имеет и прибылей. [c.215]

VP-анализ устанавливает соотношение между важнейшими показателями, характеризующими деятельность любого предприятия, — затратами на производство, его объемом и прибылью. С помощью этого инструмента руководство предприятия может прогнозировать величину прибыли, ее изменение по сравнению с существующим уровнем и на основе этой информации принимать решения по выбору стратегии поведения предприятия. Важное место в концепции VP-анализа принадлежит точке безубыточности, или критической точке. Эта точка определяет тот объем продаж (в натуральных или денежных единицах), при котором предприятие не имеет ни прибыли, ни убытка. Соответственно если объем продаж больше, чем в точке безубыточности, предприятие имеет прибыль, в противном случае — убыток. В расчетах используется маржинальная прибыль, концепция которой была изложена в предыдущей главе, и норма маржинальной прибыли, т. е. отношение маржинальной прибыли к сумме выручки от реализации. Рассматриваются также понятия маржинального запаса рентабельности и операционного рычага. [c.135]

Цель анализа критической точки состоит в нахождении уровня деятельности (объема производства), когда выручка от реализации становится равной сумме всех переменных и постоянных затрат, при этом прибыль компании равна нулю. Таким образом, мы имеем следующую формулу [c.59]

Для нахождения критического объема производства (услуг) для двух вариантов оборудования затраты по одному из них приравнивают к затратам по другим. Так, критическая точка для первого и второго варианта может быть найдена по уравнению [c.201]

К— точка критического объема производства (реализации) продукции. [c.185]

Если организация работает прибыльно, то R > 0, если убыточно — R критической точкой. Она примечательна тем, что позволяет получить оценки объема производства, цены изделия, выручки, уровня постоянных расходов и других показателей, исходя из требований равновесного финансового состояния организации. Д.га критической точки имеем [c.186]

Управленческие модели, основанные на изучении взаимоотношений затрат, объема производства и прибыли трактуются иногда более узко как анализ критической точки. Под критической понимается та точка объема продаж, в которой затраты равны выручке от реализации всей продукции, т. е. где нет ни прибыли, ни убытка. Для ее вычисления можно использовать три метода уравнения, маржинального дохода, графического изображения. [c.41]

Здесь вы можете убедиться,что критическая точка зависит от объема продаж, производства (в единицах) и базового объема взятого для расчета коэффициента распределения постоянных общепроизводственных расходов. Напоминаем, что в нашем примере было продано 2100 ед., произведено 900 и взято за базу для расчета коэффициента — 10000 ед. [c.180]

Цель анализа величин в критической точке состоит в нахождении уровня деятельности (объема производства), когда выручка от реализации становится равной сумме всех переменных и постоянных затрат, причем прибыль организации равна нулю. Величина в критической точке может быть выражена единицей продажи или долларами продажи. Основное уравнение нахождения критической точки [c.47]

Важно, что, применяя директ-костинг (систему учета сумм покрытия или маржинального дохода), можно оперативно изучать взаимосвязи и зависимости между объемом производства, затратами (себестоимостью) и выручкой (прибылью, маржинальным доходом). Эту взаимосвязь можно изучать и графически и аналитически. Строится график для точки критического объема производства, т.е. такого его объема, при котором выручка от реализации продукции равна ее полной себестоимости. (В части I мы достаточно подробно освещали вопросы нахождения критической точки и построения графика для нее.) [c.494]

Бухгалтерская модель безубыточности — это график линейной зависимости совокупного дохода и совокупных издержек от изменения объема производства. Основанием для анализа служит расчет точки безубыточности (критической точки). Зона прибыли и зона убытков распространяется направо и налево от критической точки (см. рис. 5.3). [c.248]

Анализ критических соотношений общей выручки от реализации и объема производства используется для определения объема продаж, при котором фирма будет способна покрыть все свои. расходы, не получив прибыли. Анализ безубыточности помогает держать в поле зрения границы устойчивого положения компании. Для этого следует определить точку критического объема производства, в которой чистая прибыль равна нулю, а объём продаж только покрывает переменные и фиксированные издержки. [c.338]

Валовая прибыль (разность между выручкой и переменными издержками) в точке критического объема производства равна фиксированным издержкам. [c.338]

Анализ безубыточности начинается с определения критического объема продаж в точке критического объема производства. Предположим, что имеются следующие данные о работе предприятия (д.е.) [c.338]

Объем продаж в точке критического объема производства устанавливается по формуле [c.338]

Размер издержек в точке критического объема производства равен сумме фиксированных и переменных издержек, приходящихся на критический объем. Переменные издержки рассчитываются как произведение критического объема продаж на отношение (уровень) данных в условиях задачи размера переменных издержек к объему продаж. В итоге получим [c.339]

На теории постоянных и переменных расходов основан метод критической точки объема производства и понятие маржинального дохода4, (рис. 2.1). В кризисные периоды монополии, боясь потерять рынок сбыта, вынуждены продолжать производство и в тех случаях, когда цены падают ниже себестоимости продуктов. Даже при ценах, покрывающих только переменные расходы, можно вести производство, так как убытки не превышают постоянных расходов. Почти такие же убытки (на сумму постоянных расходов) предприятие понесет при [c.54]

При калькулировании по системе директ-костинг сокращается число контролируемых статей себестоимости, возникают трудности при разграничении расходов на постоянные и переменные, требуются дополнительные трудоемкие расчеты для определения полной себестоимости. Эти недостатки, по мнению капиталистических промышленников и управляющих, компенсируются возможностью постоянно фиксировать по учетным записям маржинальный доход и накапливать необходимые данные для расчетов критической точки объема производства. Как пишет С. С. Сатубалдин, в промышленных фирмах США калькулирование по системе директ-костинг в настоящее время процветает по сравнению с системой полного распределения затрат на изделие [119, с. 108]. По данным, приведенным С. А. Стуковым, 54% промышленных фирм ФРГ, в том числе 71,4% в пищевой промышленности, 67,4% строительных фирм применяют этот метод калькулирования [135, с. 26]. [c.56]

Наличие такой зависимости используется менеджером для анализа порога прибыли или критической (мертвой) точки объема производства (break-even). Этот анализ является инструментом для определения того количества продукции, которое необходимо произвести и сбыть, чтобы покрыть переменные и постоянные затраты за соответствующий период. Точка критического объема производства (ТКОП) показывает, что общая сумма маржинального дохода возмещает общую сумму постоянных затрат за определенный период. [c.179]

Продолжим пример. Пусть объем производства 19 2 г. равен базовому — 10000 ед. Пусть не было в этом году ни реализации, ни коммерческих и административных расходов. Вся произведенная продукция осталась в запасах. Тогда и вся сумма постоянных произведенных расходов будет отнесена на запасы. Не будет отклонений, вызванных изменением объема производства, а значит, согласно расчету критическая точка компании будет равна нулевой реализации, т.е. по методу [c.180]

ТОЧКА КРИТИЧЕСКОГО ОБЪЕМА ПРОИЗВОДСТВА — это… Что такое ТОЧКА КРИТИЧЕСКОГО ОБЪЕМА ПРОИЗВОДСТВА?

- ТОЧКА КРИТИЧЕСКОГО ОБЪЕМА ПРОИЗВОДСТВА

- ТОЧКА КРИТИЧЕСКОГО ОБЪЕМА ПРОИЗВОДСТВА

уровень продаж, объема производства, при котором общие затраты равны совокупной выручке от продаж; именно начиная с этого уровня, компания начинает получать доход.

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б..

Современный экономический словарь. — 2-е изд., испр. М.: ИНФРА-М. 479 с..

1999.

Экономический словарь.

2000.

- ТОЧКА БЕЗРАЗЛИЧИЯ

- ТОЧНЫЙ ПРОЦЕНТ

Смотреть что такое «ТОЧКА КРИТИЧЕСКОГО ОБЪЕМА ПРОИЗВОДСТВА» в других словарях:

точка критического объема производства — Уровень деловой активности (объема производства, продаж), в денежных единицах или физических единицах, при котором совокупные затраты равны совокупной выручке с продаж; начиная с этой точки компания получает прибыль; маржинальный доход в этом… … Справочник технического переводчика

ТОЧКА КРИТИЧЕСКОГО ОБЪЕМА ПРОИЗВОДСТВА — уровень продаж, объема производства, при котором общие затраты равны совокупной выручке от продаж; начиная с этого уровня, предприятие начинает получать доход … Энциклопедический словарь экономики и права

ТОЧКА КРИТИЧЕСКОГО ОБЪЕМА ПРОИЗВОДСТВА — уровень деловой активности (объема производства, продаж), в денежных единицах или физических единицах, при котором совокупные затраты равны совокупной выручке с продаж; начиная с этой точки компания получает прибыль; маржинальный доход в этом… … Большой бухгалтерский словарь

ТОЧКА КРИТИЧЕСКОГО ОБЪЕМА ПРОИЗВОДСТВА — уровень деловой активности (объема производства, продаж), в денежных единицах или физических единицах, при котором совокупные затраты равны совокупной выручке с продаж; начиная с этой точки компания получает прибыль; маржинальный доход в этом… … Большой экономический словарь

точка критического объема производства — уровень продаж, объема производства, при котором общие затраты равны совокупной выручке от продаж; именно начиная с этого уровня, компания начинает получать доход … Словарь экономических терминов

Точка критического объема производства в издательстве — точка на пересечении кривой отпускной цены с кривой себестоимости экземпляра или кривой общей выручки с кривой общих затрат. Ниже этой точки изд во не может своей выручкой покрыть свои расходы на издание … Издательский словарь-справочник

ИНФЛЯЦИЯ — INFLATIONЭкон. явление, характеризуемое ростом цен, вызывает соответствующее обратно пропорциональное снижение связанной с ним категории покупательной способности денег. В целом И. противоположна дефляции, проявляющейся в падении уровня цен, что… … Энциклопедия банковского дела и финансов

Макроэкономика — (Macroeconomics) Макроэкономика это наука, изучающая глобальные экономические процессы Определение понятия макроэкономика, макроэкономическая политика, функции и модели макроэкономического развития, макроэкономическая нестабильность и её… … Энциклопедия инвестора

Медицина — I Медицина Медицина система научных знаний и практической деятельности, целями которой являются укрепление и сохранение здоровья, продление жизни людей, предупреждение и лечение болезней человека. Для выполнения этих задач М. изучает строение и… … Медицинская энциклопедия

Корреляция — (Correlation) Корреляция это статистическая взаимосвязь двух или нескольких случайных величин Понятие корреляции, виды корреляции, коэффициент корреляции, корреляционный анализ, корреляция цен, корреляция валютных пар на Форекс Содержание… … Энциклопедия инвестора

Точка безубыточности — Википедия

Материал из Википедии — свободной энциклопедии

Графическое выражение точки безубыточности (линейная функция)

Графическое выражение точки безубыточности (нелинейная функция)

Точка безубыточности (критическая точка, CVP-точка) (англ. break-even point) — объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Не путать с точкой окупаемости (проекта). Она рассчитывается для определения времени, когда доходы от проекта превысят затраты на него потраченные, это та же точка безубыточности, только измеряется не в штуках, а в месяцах и годах.

Согласно К.Р. Макконнеллу и С.Л. Брю точка безубыточности — объём продукции предприятия, при которой общая сумма издержек и общая сумма выручки равны, и предприятие не получает прибыли и не несёт убытков[1].

Точка безубыточности в денежном выражении имеет следующую формулу:

BEP=TFCCP=TFC(P−AVC)P{\displaystyle BEP={\frac {TFC}{\frac {C}{P}}}={\frac {TFC}{\frac {(P-AVC)}{P}}}} , где

- BEP (англ. break-even point) — точка безубыточности,

- TFC (англ. total fixed costs) — величина условно-постоянных издержек,

- AVC (англ. unit average variable costs) — величина условно-переменных издержек на единицу продукции,

- P (англ. unit sale price) — стоимость единицы продукции (реализация),

- C (англ. unit contribution margin) — прибыль с единицы продукции без учёта доли постоянных издержек (разница между стоимостью продукции (P) и переменными издержками на единицу продукции (AVC)).

Можно заметить, что выражение CP{\displaystyle {\frac {C}{P}}} численно равно отношению валовой маржи к выручке.

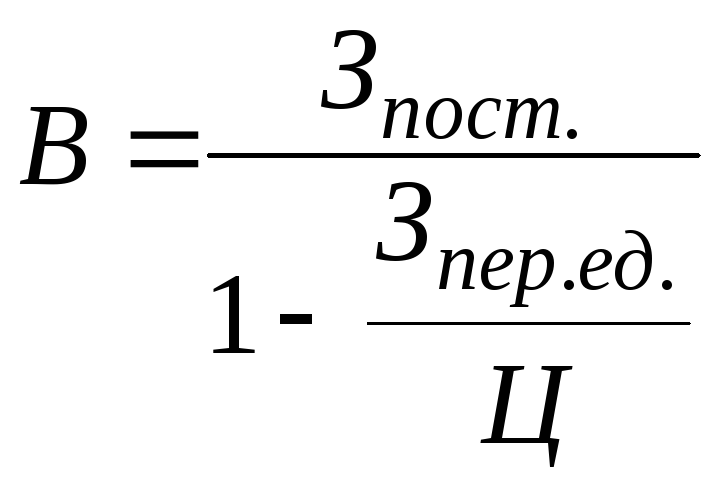

Точка безубыточности в единицах продукции — такое минимальное количество продукции, при котором доход от реализации этой продукции полностью перекрывает все издержки на её производство:

BEP=TFCC=TFCP−AVC{\displaystyle BEP={\frac {TFC}{C}}={\frac {TFC}{P-AVC}}}.

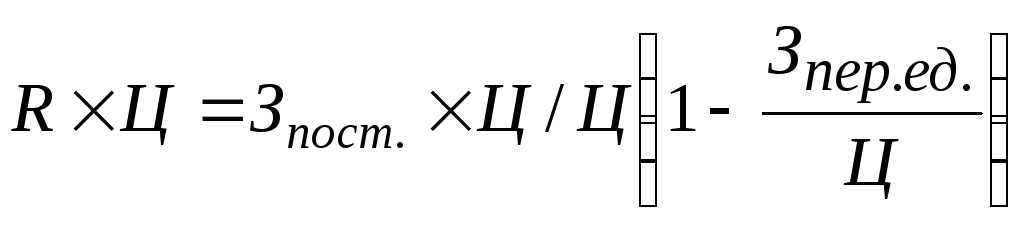

Величину критической выручки можно получить, умножив обе части уравнения критической точки объёма производства на цену:

Другая формула:

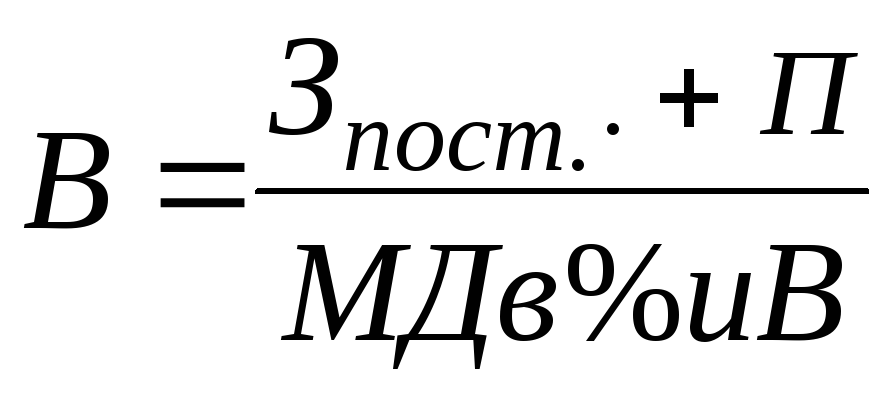

Если предприятие ставит задачу получить

прибыль определённого размера, то

используется следующая формула:

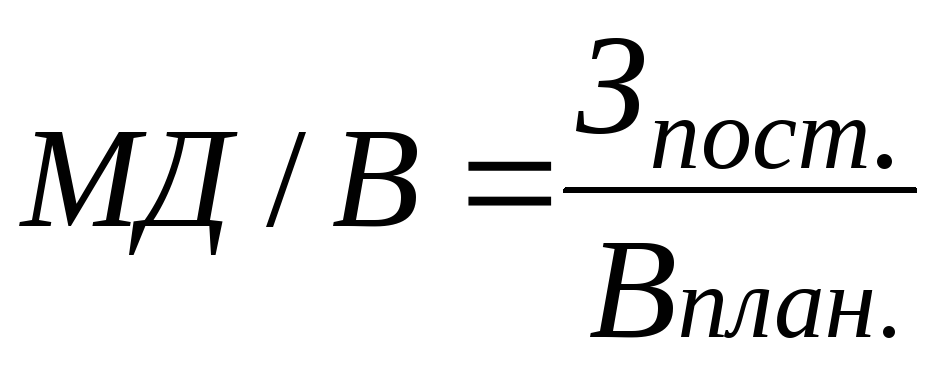

Минимальный маржинальный доход

определяется по формуле:

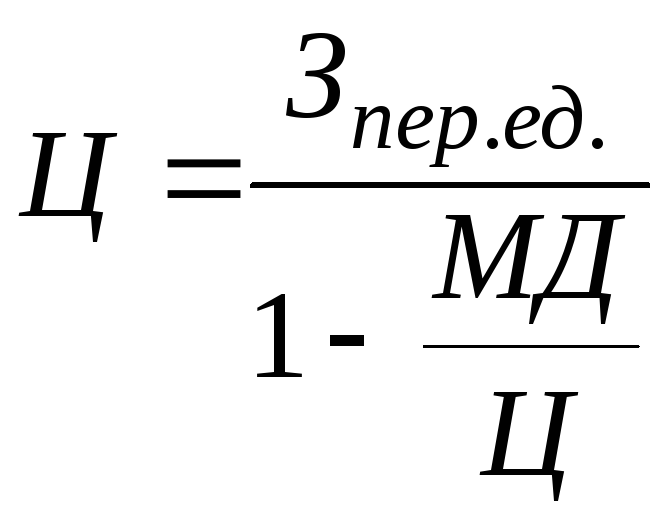

Минимальную цену на единицу

продукции при заданном соотношении

маржинального дохода и цены можно

рассчитать по формуле:

Критический уровень постоянных

расходов, при котором сумма постоянных

и переменных расходов равна выручке

Для определения критической величины

объёма реализации, нужно установить

при условии снижения цены на изделие и

сохранения величины маржинального

дохода нужно воспользоваться соотношением:

Политика цен

Одно из важных направлений

управленческой деятельности – политика

цен, в результате проведения которой

обеспечивается объём выручки от

реализации продукции и прибыли.

В настоящее время на Западе

действуют разные методы определения

цены: на основе калькуляции фактической

себестоимости, спроса и др. Последний

метод отражает тенденцию ориентации

цены не на производство, а на спрос.

Однако необходимо знать возможные

пределы снижения цен в зависимости от

влияния различных рыночных факторов.

Поэтому разрабатывается понятие

долгосрочного и краткосрочного нижнего

предела цены.

Долгосрочный нижний предел

цены показывает какую цену можно

установить, чтобы минимально покрыть

полные затраты на производство и

реализацию. Краткосрочный нижний предел

цены ориентирован на цену, покрывающую

лишь переменные затраты. Первый предел

связан с калькулированием полной

себестоимости изделий, а второй – по

системе «директ-костинг».

С «директ-костингом» связан

и такой аспект политики цен, как

установление заниженной цены по сравнению

с данной.

Важным направлением политики

цен, является расчёт различных вариантов

снижения цен. Позволит ли снижение цены

оставить на прежнем уровне или увеличить

массу прибыли зависит от двух моментов:

1. Какое влияние окажет снижение

цены на уровень спроса и на выручку от

продажи товара.

2. Какое влияние окажет

изменение объёма реализации на

себестоимость продукции.

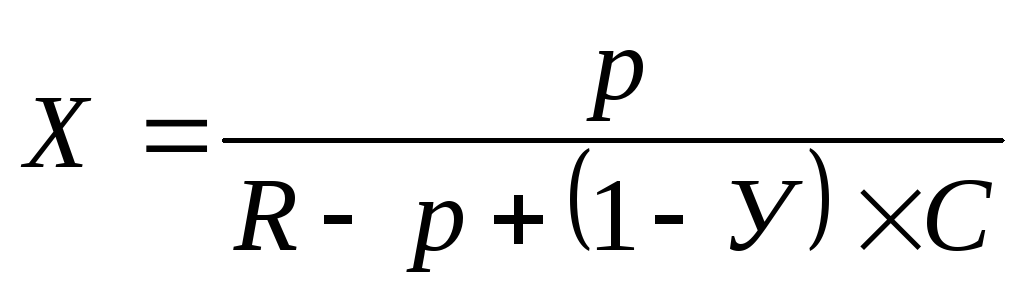

Если производитель знает

эластичность спроса на рынке, то у него

есть возможность увеличить выручку от

продажи путём снижения цен. Требуемую

величину эластичности спроса при

заданном уменьшении цены можно получить

по формуле:

— требуемая величина увеличения

— требуемая величина увеличения

объёма производства;

— уменьшение цены;

— уменьшение цены;

— прибыль от продажи единицы

товара при начальной цене;

— себестоимость единицы товара

— себестоимость единицы товара

при начальной цене;

— процентное содержание

— процентное содержание

переменных затрат при существующем

объёме производства.

Фактически с увеличением

объёма производства полная себестоимость

единицы изделия снижается за счёт

экономики на постоянных расходах, что

ведёт к росту прибыли на единицу.

Этот факт учтён при анализе

альтернативных вариантов, так как в

расчёт принимается себестоимость

единицы изделия в части переменных

затрат, которая постоянна в расчёте на

единицу продукции при изменениях объёма

производства. Расчёты проводятся на

основе сравнения маржинального дохода

и разности его величины и суммы постоянных

затрат.

На делении расходов на

постоянные и переменные основана

концепция дополнительных затрат.

Сущность её заключается в том, что

принимая решение о дополнительном

заказе, выручку от реализации продукции

сравнивают не с полной себестоимостью,

а переменными затратами, непосредственно

связанных с выполнением данного заказа.

Такой подход целесообразен в том случае,

когда накладные постоянные расходы

возмещаются в цене базовой продукции.