Как быстрее выплатить ипотека: 5 реальных способов погасить ипотеку быстрее

Как правильно платить ипотеку

Для многих ипотечный кредит — единственный способ купить жильё. Вместе с радостью от новоселья достаётся и груз финансовой ответственности. Рассказываем, как расплатиться по долгам как можно быстрее, а переплатить банку как можно меньше.

1. Примерка

Проведите небольшой опыт: два-три месяца поживите, откладывая сумму равную ежемесячному платежу. Посмотрите, как вы справляетесь с дополнительной финансовой нагрузкой, насколько вам приходится экономить, комфортен ли размер платежа.

Если вы сейчас вынуждены снимать квартиру, то будущий ежемесячный платеж по ипотеке будет примерно таким же или чуть больше. И у вас уже есть понимание какую часть семейного бюджета он занимает.

2. Детали

Внимательно читайте договор: банк должен позволять вам регулярно вносить платежи для частичного досрочного погашения и не брать за это процент. Узнайте заранее у консультанта в банке, можно ли досрочно гасить ипотеку без похода в отделение и оформления бумажного заявления. Часто это можно делать через онлайн-банк или приложение на смартфоне.

Постарайтесь тщательно изучить рынок ипотечных предложений. Даже десятые доли процентной ставки сказываются на размере переплаты. Поэтому не стоит забывать о специальных и льготных программах для зарплатных клиентов или для семей с детьми (от 4,5 до 6% годовых).

3. Большой первоначальный взнос

Чем меньше сумма кредита, тем быстрее вы отдадите долг банку, и тем меньше будет переплата. Для заёмщика, рассчитывающего на быстрое погашение, больше подойдет вариант с первоначальным взносом от 20% (а если получится, то больше). Клиентам с большим первоначальным взносом банки нередко дают более выгодные кредиты.

4. Рефинансирование

Уменьшить финансовую нагрузку может рефинансирование ранее взятой ипотеки.

Это та же ипотека, но под более низкий процент. Например, если вы оформили ипотеку по ставке 12%, то рефинансировать её можно под 8–9%. Освободившиеся средства можно направить на досрочное погашение кредита.

Оформить рефинансирование можно в том же банке или выбрать другой, с наиболее выгодными для вас условиями. Но рефинансирование потребует затрат времени и денег. Реальную выгоду от этой процедуры вы ощутите, если вам предстоит платить ипотеку ещё как минимум пять лет.

5. Сокращение срока ипотеки

Наиболее эффективный способ уменьшить переплату по процентам — досрочные платежи на сокращение срока ипотеки. Рассчитайте платёж так, чтобы каждый месяц вы могли вносить немного больше. Хотя бы на 3 000–5 000 ₽. Каждый раз этот скромный досрочный платёж нужно направлять на уменьшение срока кредита. Покрывая наперёд платежи, которые идут в тело кредита, вы заставляете «сгорать» проценты по переплате. Этот способ работает, пока в ежемесячном платеже часть, идущая на покрытие тела кредита, и часть в погашение процентов не станут равны друг другу.

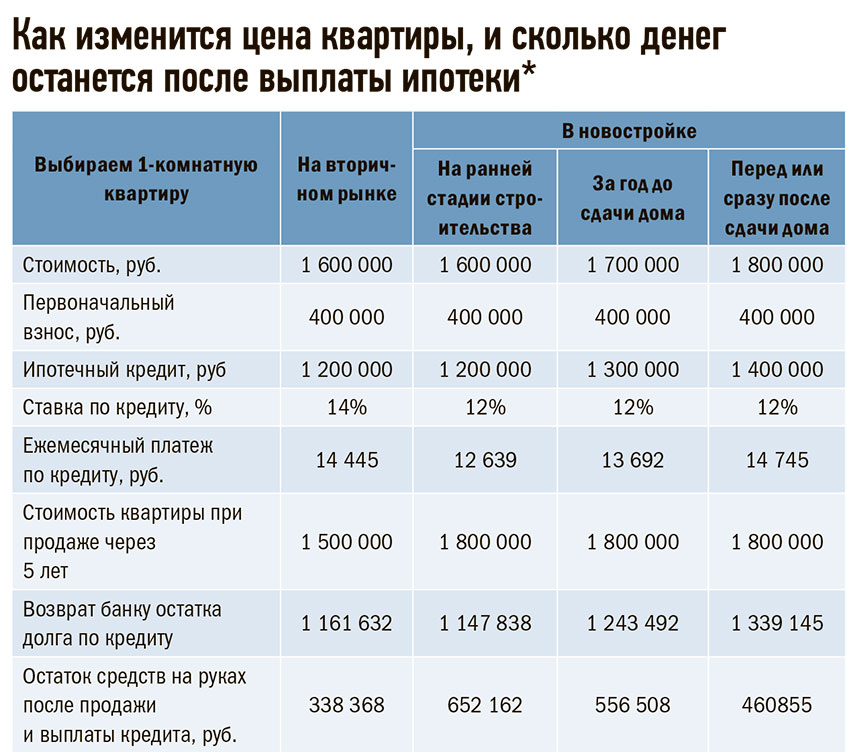

Например, вы купили в ипотеку «однушку» в ЖК «Москва Град» за 2,78 млн ₽.

Первоначальный взнос — 20% (556 000 ₽).

Ставка — 6,5% на 20 лет.

Сумма, которую вы берёте в долг у банка — 2 224 000 ₽.

Сумма, которую вы выплачиваете по итогу банку — 3 972 413 ₽ (из них на погашение процентов — 1 748 413 ₽).

Ежемесячный платёж — 16 552 ₽.

Если вы ежемесячно вносите дополнительно 5 000 ₽ на сокращение срока ипотеки, то срок ипотеки уменьшится с 20 до 13 лет. Выгода составит почти 715 000 ₽. Дальше можно продолжать платить без досрочных платежей или вкладывать деньги в уменьшение размера ежемесячных выплат. Это еще сократит сумму переплаты и срок кредита.

6. Сокращение ежемесячного платежа

Второй способ упростить выплату ипотеки — сокращать размер ежемесячного платежа. Например, для вас комфортен платёж в 16 000 ₽.

У вас есть возможность раз в какой-то период делать досрочные платежи по 30–50 тыс. ₽ и больше (например, маткапитал). Вы вносите эту сумму и снижаете платёж, условно, до 12 000 ₽. Но если вы продолжите каждый месяц платить 15 000 ₽, а сумму, превышающую необходимый платёж, вносить как досрочный, то платёж будет становиться всё ниже. Ипотека будет выплачиваться быстрее.

Психологически такой способ гораздо комфортнее и эффективнее, чем откладывать деньги, чтобы внести их одной большой суммой. Когда вы берёте ипотеку, вы даёте банку обещание: «Каждый месяц, что бы ни случилось, я буду вам платить по 16 000 ₽». Но жизнь подбрасывает вызовы: больничный, самоизоляция, смена работы, непредвиденные траты. Уменьшая платёж и снижая ежемесячную долговую нагрузку, вы сможете безболезненно пережить трудные времена и, если ситуация будет безвыходной, не вносить привычную сумму в 16 000 ₽. Быть может, к тому моменту ежемесячный платёж превратится уже не в 12 000, а в 8 000, а то и в 3 000 ₽.

Важно помнить: и стратегия сокращения платежа, и стратегия уменьшения срока ипотеки будут работать эффективно, если вы будете придерживаться любой из них постоянно и в определенных ситуациях комбинировать.

7. Дополнительные средства

Используйте для досрочных платежей деньги, которые вам положены от государства: налоговый вычет, средства за рождение первенца, семейный капитал за рождение второго и третьего детей, компенсация по ипотеке для многодетных семей.

Если вы решились на ипотеку, наши специалисты помогут вам выбрать квартиру и подать заявку на оформление в банк. Задать вопросы и получить консультацию можно:

по телефону +7 (831) 211-9-000 или скайпу sd.andor

Погашение ипотеки досрочно: варианты, выгода банка, экономия

Люди, взявшие ипотечный кредит, рассчитывают погасить его вовремя, а может быть, даже немного раньше. При досрочном погашении ипотеки общая сумма переплаты по кредиту снижается.

В результате в семейном бюджете появляются средства, которые можно потратить, например, на ремонт или покупку мебели.

Проблема большинства отечественных заемщиков заключается в том, что они не заботятся о собственной финансовой грамотности. А потому люди просто не понимают, будет ли досрочное погашение ипотеки для них выгодно, и как правильно рассчитывать средства.

Варианты ипотечного кредитования

Первое, на что стоит обратить внимание при изучении кредитного договора, это возможность оплатить взносы раньше срока. Этот нюанс можно уточнить даже по телефону: просто спросите у сотрудника, можно ли погасить ипотеку досрочно.

Большинство банков в своих программах приветствуют желание заемщика заплатить раньше времени. Но есть кредитные организации, где по договору большие выплаты невыгодны, так как общая сумма переплаты не меняется, а разница компенсируется за счет дополнительных комиссий или штрафов.

Далее следует разобраться в схеме погашения кредитов. При ипотечном кредитовании применяются два варианта:

- аннуитетная схема погашения;

- дифференцированная схема.

Аннуитетный вариант погашения кредита

Эту схему использует большая часть банков РФ. Главное ее преимущество – простота. Заемщик платит одинаковые взносы все время действия кредитного договора. За первые несколько лет выплат по этой схеме гасятся только проценты, основной долг сокращается очень незначительно. Со временем все большая часть взноса приходится на “тело” кредита. Все это можно увидеть в подробном плане выплат, который предоставляет соискателю банк.

Например, при кредитовании на 20 лет первые несколько лет всего 10% от суммы взноса пойдут на погашение “тела” кредита, а 90% обязательного платежа будет зачислено на обслуживание ипотеки. Примерно к 13-14 году выплат проценты выравниваются между собой, после чего все большая часть суммы будет зачисляться в счет погашения основного долга.

Дифференцированная схема погашения ипотеки

При этой схеме в первое время выплаты по ипотеке будут максимальными, но при этом каждый платеж будет немного меньше предыдущего.

Здесь обязательный платеж состоит из двух частей:

- Фиксированная сумма, которая одинакова для всего периода кредитования. Эта часть постепенно закрывает “тело”, т. е. основную сумму долга.

- Убывающая часть. Она рассчитывается на основе оставшейся суммы “тела” кредита. Оплата зачисляется на проценты и другие возможные сопутствующие платежи.

Этот вариант сложнее для заемщика, так как в первое время, когда семейный бюджет и без того опустошен за счет первого взноса, а также сопутствующих любому переезду затрат, обязательный платеж оказывается максимально большим. Потому подобную схему погашения банки предлагают сравнительно редко.

Есть здесь и важное преимущество. Если вы планируете погасить ипотеку досрочно, выгода от дифференцированной схемы будет заметно выше в сравнении с аннуитетом. Здесь переплата будет зачисляться на погашение основного долга, а убывающая часть уже при следующей выплате окажется заметно ниже запланированной суммы.

Выгодное погашение ипотеки

Мы собрали несколько советов, которые помогут любому желающему досрочно закрыть ипотеку, независимо от выбранной схемы кредитования:

- Платите пунктуально, чтобы избежать дополнительных платежей и штрафов за просрочку.

- Убедитесь, что по вашему договору можно без каких-либо штрафов вносить средства для досрочного погашения кредита.

- Ежемесячные платежи должны делать кредит дешевле, а не наоборот.

- Если ваш кредитный договор не предусматривает выгодного досрочного погашения, уточните в банке возможность заключить дополнительное соглашение или перенести кредит в другой банк.

- Если банк предоставляет вам выбор, куда зачислить сумму переплаты, лучше снижайте обязательный платеж, а не сокращайте срок. Так вы сможете избежать проблем в случае финансовых затруднений, а срок при постоянных переплатах все равно будет сокращен.

- Даже если вы внесли значительную переплату, не пропускайте последующие платежи.

Так вы сможете максимально сэкономить, а при возникновении проблем у вас появится “подушка безопасности”.

Так вы сможете максимально сэкономить, а при возникновении проблем у вас появится “подушка безопасности”.

Так вы сможете максимально сэкономить, а при возникновении проблем у вас появится “подушка безопасности”.

Так вы сможете максимально сэкономить, а при возникновении проблем у вас появится “подушка безопасности”.Помните, если вы в процессе выплаты ипотеки выяснили невыгодные для себя нюансы, можно попробовать найти другую кредитную программу в том же или другом банке. Вы можете реструктуризировать или перенести ипотечный кредит на более выгодные условия.

Что выгодно банку и не выгодно вам

Итак, мы уже разобрались, что для вас погасить ипотеку досрочно – однозначно выгодно. Но банкам такой вариант совсем не выгоден. Кредитору гораздо удобней, если вы будете платить точно по договору, не опережая и не отставая от расписанного календаря оплаты. Это приносит кредитной организации стабильный и запланированный доход. В случае, если кредит вернулся раньше срока, банк теряет часть ожидаемых средств, так как вы перестали пользоваться кредитом, и вынужден искать возможность выгодно вложить деньги, которые вернулись раньше срока.

Потому нередко банки стараются сделать досрочное погашение довольно затруднительным. Кредитный оператор будет “забывать” уточнять у вас, куда зачислить сумму переплаты. Как вариант, вам увеличат обязательный платеж, что сделает своевременные платежи затруднительными. Возможны и другие варианты противодействия.

Будьте готовы к тому, что не каждый банк поможет вам выгодно распределить сумму погашения кредита. Потому учитесь защищать себя самостоятельно:

- Внимательно изучайте ипотечный договор с точки зрения досрочного погашения.

- При возникновении сомнений посоветуйтесь с независимым экспертом по ипотеке.

- Не стесняйтесь самостоятельно уточнять, куда бы вы хотели зачислить сумму переплаты. И обязательно контролируйте действия сотрудников банка на этом этапе.

Крупные российские банки в большинстве случаев спокойно относятся к желанию досрочно погасить ипотеку. Потеря прибыли от частных ипотечных договоров для них не особо критична, да и желающих закрыть кредит раньше срока обычно намного меньше, чем тех, кто едва выплачивает взносы по расписанию. Если вы сотрудничаете с небольшой кредитной организацией, будьте внимательны. Политика банка в подобных случаях может быть негативной для вас.

Если вы сотрудничаете с небольшой кредитной организацией, будьте внимательны. Политика банка в подобных случаях может быть негативной для вас.

Что еще можно ожидать от банка

Более изощренный способ помешать клиенту досрочно погасить ипотеку – обязательное письменное уведомление со стороны заемщика. В этом случае вы будете обязаны предупреждать кредитора за 15-30 дней о желании внести дополнительный платеж, после чего нужно будет получить одобрение банка. Нюанс заключается в том, что если кредитный комитет согласился на платеж, а у вас изменились обстоятельства, вы не сможете просто так вернуться к обычной схеме. При отказе выплатить увеличенную сумму могут последовать штрафные санкции.

Еще один способ организаций сохранить прибыль – это запрет на досрочные выплаты в течение определенного срока, прописанный в кредитном договоре. В этом случае банк либо вообще не принимает деньги по договору сверх положенного взноса в течение определенного периода, либо может зачислить дополнительную сумму, но она будет сопровождаться штрафом от 3 до 5%. В последнем случае ипотеку можно погасить досрочно, но выгода будет “съедена” штрафами.

Как преодолеть препятствия от банка

В кредитном договоре всегда указан период, когда организация не желает принимать дополнительные выплаты. Обычно ограничения составляют от 3 до 60 месяцев с момента подписания документов. Самый распространенный срок запрета или штрафов при досрочном погашении – 6 месяцев. Такие договора массово предлагают и заключают. После первого взноса и других затрат, связанных с переездом в новое жилье, о каких-то платежах, кроме обязательных, практически никто не задумывается.

Бывает, что нужная сумма для частичного или полного погашения ипотеки появилась уже после оформления документов, но до завершения периода ограничений по оплате. В этом случае мы советуем внимательно посчитать плюсы и минусы досрочной оплаты со штрафами.

В большинстве случаев получается один из двух вариантов:

- Вы ничего не теряете в сравнении с обычным графиком платежей, но сокращаете срок пользования кредитом, т. е. экономите деньги в будущем.

- Несмотря на штрафы, вы сокращаете сумму кредита, т. е. снижаете начисляемые проценты и экономите намного больше, чем отдаете банку штрафами.

е. экономите деньги в будущем.

е. экономите деньги в будущем.Обязательно просчитывайте ситуацию. Скорее всего, оплатить раньше времени будет все равно выгодно.

Экономия на дополнительных платежах

Еще один плюс досрочного погашения ипотеки – это сокращение суммы страховых выплат. Их размер напрямую связан с размером долга по ипотеке. Потому одновременно с сокращением “тела” кредита у вас снижаются и проценты банка, и сумма страхового взноса. Кстати, от всех выплаченных процентов заемщику полагается налоговый вычет, он составляет 13%. Эти средства также можно использовать, чтобы быстрее закрыть ипотеку.

Даже частично закрыть ипотечный заем досрочно – выгодное решение. Изучайте договор, не бойтесь задавать вопросы своему кредитному специалисту. Если же вы опасаетесь ошибки или обмана, обращайтесь к независимому эксперту. Закрывайте ипотеку как можно раньше, снимайте обременение с недвижимости и пользуйтесь ей как полноценный собственник.

калькулятор онлайн для расчета графика платежей

Ипотечный кредит — наиболее долгосрочный из всех существующих видов займов. Банки позволяют погашать такие ссуды 25, 30, а иногда и 50 лет. Именно тот факт, что долговые обязательства растягиваются на столь длительный период и нервирует заемщиков. Жить многие годы с финансовым бременем на плечах под силу не каждому. Именно поэтому рано или поздно каждого заемщика начинает интересовать такой вопрос, как досрочное погашение ипотеки. Калькулятор частично развеивает сомнения и показывает, что преждевременное внесение средств выгодно. Но вопросов все равно остается много.

Сегодня мы расскажем, как быстро погасить ипотеку и можно ли это сделать с выгодой для себя. Досрочное погашение ипотеки Сбербанка и прочих финансовых организаций имеет особенности и мы поможем в них разобраться. А ипотечный калькулятор досрочного погашения, размещенный на нашем сайте, поможет окончательно расставить приоритеты и рассчитать наиболее выгодный вариант внесения платежей.

Особенности ипотечного кредита

Еще несколько лет тому назад досрочное погашение ипотеки Сбербанк и другие кредитные организации разрешали неохотно. Это и понятно. Ведь банк, выдавая ссуду, рассчитывал, что клиент будет пользоваться деньгами много лет. Предполагалось, что кредитная организация сможет неплохо заработать на процентах. Досрочное погашение ипотеки в Сбербанке означает, что кредитор теряет часть невыплаченных процентов, на которые рассчитывал. Кому это понравится?

Чтобы избежать подобной ситуации финансисты придумывали различные уловки. За преждевременное внесение средств кредиторы взимали дополнительные штрафы и комиссии. Однако с 2011 года ситуация в корне изменилась. Во взаимоотношения банков и заемщиков вмешалось государство. ФЗ No 284 прямо запрещает финансовым организациям каким-либо образом воздействовать на граждан, решивших преждевременно выполнить свои обязательства. Единственным условием является обязательное уведомление кредитора не позднее, нежели за 30 дней до внесения средств.

Это означает, что досрочное погашение ипотеки (калькулятор онлайн здесь) прямо разрешено государством и кредитные организации не вправе препятствовать в этом своим клиентам.

к содержанию ↑

Методы досрочного погашения ссуды

Заблаговременное внесение средств по ипотечным кредитам осуществляется различными способами. Все обусловлено тем, как часто и насколько регулярно клиент способен вносить внеплановые суммы.

к содержанию ↑

Полное досрочное погашение

Если вы планируете полное досрочное погашение ипотеки в Сбербанке, калькулятор не понадобится. Достаточно точно выяснить у менеджера остаток задолженности и внести средства в счет погашения долга. Чем раньше будет проделана эта операция, тем меньше процентов вы уплатите банку.

Возможность досрочного погашения ссуды на любом этапе прямо прописана в Гражданском кодексе. Никакие дополнительные условия договора не могут этому препятствовать.

Однако, если до конца срока действия соглашения осталось не так уж и много, досрочное погашение может оказаться нецелесообразным. Лучшим выходом станет открытие депозита, проценты от которого частично компенсируют расходы по ипотеке.

к содержанию ↑

Частичное досрочное погашение

Если вы планируете частичное досрочное погашение ипотеки, калькулятор понадобится обязательно. Размер выгоды напрямую зависит от того, как именно погашается кредит. Существует 2 вида платежей:

- аннуитетные;

- дифференцированные.

В первом варианте ссуда погашает равными платежами на протяжении всего срока кредитования. Внесенные суммы засчитываются так, что львиная доля средств идет на уплату процентов, а тело кредита уменьшается незначительно.

При втором варианте каждый платеж делится иначе: одна (основная) часть уменьшает тело долга, а вторая уходит на уплату процентов. Вследствие этого ежемесячный платеж станет уменьшаться с каждым последующим периодом.

Если рассчитать досрочное погашение ипотеки в обоих случаях, можно увидеть, что наиболее выгодным внеплановое внесение средств оказывается именно при дифференцированном погашении.

к содержанию ↑

Раннее погашение с помощью рефинансирования

Перекредитование жилищной ссуды также позволяет выплатить ипотеку раньше времени. Разумеется, в этом случае речь идет только о полном погашении займа. Так заемщик хоть и не избавляется от долгового обязательства, но может сделать его менее тяжелым.

К такому способу прибегают в тех случаях, когда условия договора не предусматривают возможности его пересмотра. Если с течением времени другой банк предложит более выгодные условия, есть смысл прибегнуть к процедуре рефинансирования. Преимущества очевидны:

- возможность изменить вид платежа с аннуитетного на дифференцированный или наоборот;

- снижение процентной ставки;

- уменьшение срока погашения;

- решение проблем с нарушением условий договора (пени, регулярные просрочки, другое).

Рефинансирование не влияет на снятие обременения с недвижимости. Залог просто переносится из старого банка в новый.

Если целью рефинансирования является снятие обременения, а остаток задолженности не превосходит 1–1,5 млн, есть смысл рассмотреть возможность оформления потребительского займа с целью полного досрочного закрытия ипотечного.

к содержанию ↑

Дифференцированная схема — выгода заемщика при досрочной выплате

При таком способе внесения платежей досрочное погашение наиболее выгодно. В этом поможет убедиться калькулятор досрочного погашения кредита. Сбербанк направляет всю сумму внепланово внесенных средств на уменьшение тела долга. Соответственно снижаются и проценты, ведь они начисляются на остаток задолженности. Чем раньше заемщик начинает досрочное сверхплановое внесение средств, тем меньше процентов он, в итоге, уплатит.

Оформляя ссуду можно заранее попросить менеджера рассчитать, какую выгоду получит заемщик на разных этапах кредитования. Например, если через некоторое время вы рассчитываете на получение материнского капитала, сотрудник банка подскажет, как и когда лучше использовать средства с наибольшей выгодой.

к содержанию ↑

Выгодно ли платить раньше при аннуитетной схеме погашения

В Сбербанке досрочное погашение ипотеки при аннуитете наиболее выгодно в первой трети срока кредитования. То же самое относится и к прочим кредитным организациям. Поскольку при аннуитетных платежах сначала идет погашение процентов, а тело кредита уменьшается по остаточному принципу, раннее досрочное погашение позволяет существенно снизить сумму переплаты. В последней трети срока сверхплановое внесение средств уже не является настолько выгодным. В этом случае имеет смысл задуматься об открытии депозита.

При частичном внесении дополнительных средств банк заключает с заемщиком дополнение к договору в котором корректируется дальнейший порядок выплат. Существует 2 схемы пересчета:

- снижение размера ежемесячного взноса;

- сокращение общего срока договора при стабильном помесячном платеже.

Сбербанк досрочное погашение ипотеки с уменьшением срока кредитования или суммы платежа позволяет видоизменять многократно. То есть при каждом внеплановом внесении денег клиент может выбрать любую схему пересчета по своему желанию. Некоторые другие банки позволяют выбрать порядок пересчета только однажды, и в дальнейшем уже не меняют условия допсоглашения.

к содержанию ↑

Порядок досрочной уплаты средств

- Внимательно изучить договор и определить граничную дату, когда следует уведомить банк о намерении досрочно погасить задолженность.

- Выбрать дату внесения внеплановых средств (обязательно рабочий день).

- Уведомить финансовую организацию о таком желании. Для этого можно лично написать заявление в отделении банка, либо отправить его заказным письмом с уведомлением.

- Выяснить у менеджера точную сумму для полного расчета с учетом всех начисленных процентов на выбранную дату.

- Определить способ внесения средств: наличными в кассе организации, безналичный перевод.

- Перевести средства.

- Посетить отделение банка и уточнить, произошло ли зачисление средств.

Если выбран безналичный способ оплаты, следует учитывать размер комиссии за перечисление средств и учесть ее в сумме перевода.

к содержанию ↑

Действия заемщика после полного погашения кредита по ипотеке

После полного погашения

Если вы окончательно рассчитались с кредитной организацией по долговым обязательствам, необходимо:

- Документально подтвердить факт выполнения обязательств. Для этого следует вытребовать справку об окончательном погашении задолженности и выписку о состоянии ссудного счета.

- Запросить документы для снятия обременения с залогового имущества. Таким документом считается закладная с отметкой о полном погашении ссудных обязательств.

- Подать в Росреестр заявление на погашении записи об ипотеке. К заявлению следует приложить документы, свидетельствующие о выполнении обязательств.

- Обратиться в страховую компанию с требованием пересчитать размер платежей с учетом досрочного погашения, и написать заявление на возврат излишне уплаченных средств.

К заявлению следует приложить документы, свидетельствующие о выполнении обязательств.

К заявлению следует приложить документы, свидетельствующие о выполнении обязательств.

к содержанию ↑

При частичном погашении

После поступления внеплановых средств на кредитный счет нужно обратиться к менеджеру и оформить новый график платежей по ипотеке. Сбербанк требует написать заявление о выборе схемы перерасчета еще на этапе уведомления банка о досрочном внесении средств. Так что новый график вы получите быстро.

Расчет досрочного погашения ипотеки в случае дополнительного внесения средств нужно производить очень внимательно. Если вы сомневаетесь, что правильно определили выгоду от той или иной схемы погашения, обратитесь за бесплатной консультацией к нашим специалистам. Они подскажут, какую схему изменения графика погашения лучше выбрать именно в вашем случае.

к содержанию ↑

Комиссии и штрафы при досрочном погашении

Даже если вы не планируете погашать ипотеку досрочно, все возможности лучше внимательно изучить еще на стадии подписания договора. Ипотека — дело долгое, и ваше финансовое положение может много раз измениться.

Какие бы условия ни были прописаны в договоре, они не должны противоречить гражданскому кодексу. Статья 810 ГК России объявляет незаконными такие действия:

- ограничение или запрещение досрочной выплаты ипотечной ссуды;

- начисление любых комиссий, пени или штрафов за преждевременное внесение средств;

- установление минимальной суммы для внепланового внесения средств;

- объявление моратория — периода, на протяжении которого досрочная выплата ипотеки невозможна.

к содержанию ↑

Заключение

Досрочное погашение ипотеки в Сбербанке и других кредитных организациях не только возможно, но и достаточно выгодно. Заявление на такие действия лучше направлять заранее. Так банк не сможет затянуть процесс, а клиент не рискует переплатить проценты.

Так банк не сможет затянуть процесс, а клиент не рискует переплатить проценты.

Наиболее выгодным раннее погашение ипотеки является в первые несколько лет. Чем ближе придвигается окончание периода, тем сомнительнее данное мероприятие. В таком случае более рентабельным оказывается вложение средств в другую недвижимость или открытие депозита.

В тех случаях, когда производится частичное внесение излишних средств, следует по возможности выбирать сокращение срока кредитования. Практика показывает, что при таком варианте удается сэкономить намного больше. Однако, если финансовое бремя становится непосильным, разумным будет уменьшить ежемесячный платеж. Так будет проще избежать штрафов за несвоевременное внесение денег.

к содержанию ↑

Досрочное погашение ипотеки (видео)

Эта подборка ответит на все Ваши вопросы. Обязательно посмотрите все экспертные видео.

Что делать, если снизился доход, а за ипотеку надо платить?

– Что делать, если снизился доход, а за ипотеку надо платить?

AntonGrachev/Depositphotos

Отвечает финансовый управляющий, антикризисный менеджер Павел Кобяк:

В случае, если у Вас снизился доход и это влияет на Вашу способность платить по ипотеке, я предлагаю сначала выдохнуть и успокоиться. Давайте без эмоций взглянем на ситуацию.

Во-первых, проанализируйте Ваши нынешние доходы и расходы. Заведите себе привычку все траты и заработки записывать в Excel-таблицу или установите мобильное предложение. Когда Вы начнете анализировать эти показатели, Вы сможете найти скрытые резервы по увеличению денежных средств, которые можно направить на погашение ипотеки. Например, уменьшение количества трат на кафе/рестораны, ненужные покупки и т. д. Как правило, скрытые резервы составляют 10-20% от ежемесячного дохода.

Как сэкономить, если вы взяли ипотеку?

Рефинансирование ипотеки

Если этот шаг не помогает, переходим к следующему. Запаситесь терпением и отправляйтесь прямиком в свой банк, который выдал Вам ипотеку. Сейчас во многих банках предусмотрены определенные программы, которые позволяют справиться с данной ситуацией. Так, банк может предложить Вам отсрочить выплаты по ипотеке на период до шести месяцев либо продлить срок по кредиту. За счет этого снижается размер ежемесячных платежей.

Запаситесь терпением и отправляйтесь прямиком в свой банк, который выдал Вам ипотеку. Сейчас во многих банках предусмотрены определенные программы, которые позволяют справиться с данной ситуацией. Так, банк может предложить Вам отсрочить выплаты по ипотеке на период до шести месяцев либо продлить срок по кредиту. За счет этого снижается размер ежемесячных платежей.

После того, как Вы договоритесь с банком, надо переходить к следующему шагу. Начините мониторить рынок труда. Возможно, по своей специальности Вы найдете более оплачиваемую работу в соседнем районе или близлежащем городе. Не стоит бояться менять работу. Иногда нужно получить дополнительное образование или новый навык, который востребован на рынке труда.

Есть еще следующий шаг, если первые три не увенчались успехом – признать себя банкротом. Это финансовый инструмент, которых заработал в нашей стране только с 2015 года. Он позволяет списать долги перед банками в полном объеме, если Вы не можете восстановить свою платежеспособность. Единственное, в случае с ипотекой данная квартира подлежит продаже. Из вырученных денежных средств погашаются требования кредиторов. После того, как Вы пройдете данную процедуру, Вы сможете начать жить с чистого листа, без долгов, и сразу планировать семейный бюджет. Когда на кону стоит Ваша жилищная безопасность, стоит в усиленном режиме бороться за свою квартиру.

Отвечает частнопрактикующий юрист компании «Суворовъ и партнеры» Виктория Суворова (Пятигорск):

Вы не пишете о причинах снижения дохода. Потеря работы, смерть или болезнь близкого родственника – банк рассматривает причины в каждом случае индивидуально. Но, тем не менее, Вам необходимо обратиться в банк за реструктуризацией долга или с заявлением о приостановке начисления процентов. Либо Вы можете обратиться к юристу, специализирующемуся на ипотеках и работой с банками, для более подробной консультации по возникшему вопросу.

Могу ли я оформить рефинансирование ипотеки в другом банке?

Как я снизил ставку по ипотеке на 4%: личный опыт

Отвечает заместитель генерального директора по продажам компании «Бон Тон» Валерия Цветкова:

Прежде всего следует обратиться в банк и получить всю информацию по рефинансированию кредита. Это отличный и надежный способ оптимизировать платежи по ипотеке. Дело в том, что ставки на протяжении последних лет снижались, и у вас есть возможность перекредитоваться под более низкий процент. Если ситуация критичная и рефинансирование не решает проблему, то выходом из сложившейся ситуации станет продажа квартиры вместе с приобретением более бюджетного варианта.

Это отличный и надежный способ оптимизировать платежи по ипотеке. Дело в том, что ставки на протяжении последних лет снижались, и у вас есть возможность перекредитоваться под более низкий процент. Если ситуация критичная и рефинансирование не решает проблему, то выходом из сложившейся ситуации станет продажа квартиры вместе с приобретением более бюджетного варианта.

Отвечает руководитель отдела ипотеки и кредитов «НДВ – супермаркет недвижимости» Ирина Ячменева:

В России действуют две главные программы поддержки ипотечных заемщиков, «оказавшихся в трудной жизненной ситуации»: реструктуризация и рефинансирование. В первом случае, как правило, заемщику предлагают увеличить срок кредитования и таким образом снизить ежемесячный платеж. А рефинансирование – это фактически перевод ипотеки в другой банк на более выгодных условиях. Новый банк гасит задолженность заемщика перед старым и предоставляет ему кредит под свой (обычно более низкий) процент.

Отвечает директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова:

Существует кредитный договор, в котором прописаны варианты облегчения ипотечного бремени в случае снижения дохода. Вам необходимо подать заявление в банк, в котором прописать, что из-за снизившихся доходов выполнять кредитные обязательства теперь стало сложнее. Банк может предоставить кредитные каникулы или дать время для решения финансовых вопросов.

Как воспользоваться программой государственной реструктуризации ипотеки?

Нам снизят ипотечную ставку до 6%, когда родится второй ребенок?

Отвечает президент инвестиционного холдинга «Котов Групп» Роман Котов:

Первое и самое простое – уменьшить траты на отдых, развлечения и одежду, пересмотреть и оптимизировать траты на питание и т. д. Подходит он только в том случае, если текущий уровень дохода позволяет сделать это без вреда для здоровья. Второе – это пересмотреть условия ипотеки. Здесь лучшим вариантом будет перекредитоваться и уменьшить ежемесячный платеж. Это можно сделать, подобрав более низкие процентные ставки или увеличив срок кредита.

Это можно сделать, подобрав более низкие процентные ставки или увеличив срок кредита.

Третье действие (не самое лучшее) – продажа недвижимости. Продать квартиру или дом в ипотеке возможно. Единственно, это не так быстро и потребует дополнительных согласований и оформления документов. Связано это с тем, что не все готовы иметь дело с такими объектами, а у кредитных организаций возможны дополнительные условия. Если перечисленные варианты Вас не устраивают, то следует решать вопрос с первопричиной сложившейся ситуации, то есть нужно искать подработку или задуматься о смене работы.

Текст подготовила Мария Гуреева

Не пропустите:

Все материалы рубрики «Хороший вопрос»

Влияет ли рефинансирование ипотеки на налоговый вычет?

5 вариантов, как продать ипотечную квартиру

Почему квартиры в России стоят так дорого?

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Выгодно ли досрочно погашать зарубежную ипотеку – Tranio.Ru

670 просмотров

·

Досрочное погашение кредита — добровольная выплата заемщиком остатка кредитной задолженности с опережением графика, предусмотренного договором.

Чаще всего люди досрочно погашают ипотеку в таких случаях: когда внезапно выросли доходы, при получении наследства и продаже другого недвижимого или движимого имущества. Вносить средства можно частями (каждый месяц, раз в год) или единовременно полной суммой. У досрочного погашения есть плюсы и минусы.

Плюс: меньше переплата по процентам

У досрочного погашения кредита есть всего один плюс, но он перекрывает все многочисленные минусы. Этот путь хорош тем, что позволяет сэкономить на выплате процентов, которые начисляются в течение всего срока займа.

Тот, кто взял ипотеку на 30 лет, по окончании срока платежей переплатит более чем в два раза по отношению к основному долгу. Очевидно, что разница идет на оплату процентов, то есть в «карман» банка, а не на счет заемщика. Поэтому досрочно выплачивать кредит выгодно, особенно в первые годы. Это значит, что должник быстрее заплатит за недвижимость и меньше потратит средств на оплату процентов.

Например, заемщик берет 200 тыс. долл. под 7 % на 30 лет. Выплачивая каждый месяц дополнительно по 50 долл., он экономит 36 427 долл. за весь срок кредитования.

Чем раньше вы начнете вкладывать дополнительные средства, тем меньше процентов будет начислено на протяжении оставшегося срока кредитования и тем больше вы сэкономите.

Минусы

«Дорогие» деньги

Инфляция благоприятствует заемщику, и досрочное погашение означает оплату кредита более «дорогими» деньгами. Однако считается, что если темпы роста ставок по ипотечным кредитам обгоняют темпы роста инфляции, то досрочно погашать кредит выгодно.

Роман Григорьев, руководитель компании LonGrad, полагает, что такое утверждение верно только для наемных работников, но не для бизнесменов и инвесторов: «Если инфляция составляет 3 %, ставка по ипотечному кредиту — 5 %, но инвестор может получить в банке только кредит в размере 10 % под свой бизнес, то для бизнесмена лучше расширить кредитную линию и вложить эти деньги в оборот. Всё зависит от конкретного клиента и ситуации».

Штрафы

Банкам досрочное погашение кредита невыгодно, поскольку они теряют часть прибыли и делают перерасчет процентов, что добавляет работы служащим. Поэтому банки часто налагают штрафы за преждевременные выплаты. В большинстве случаев такие штрафы грозят только тем, кто выплачивают более 20 % долга за первые пять лет (в некоторых банках — за один год). Другие учреждения «наказывают» за 40 %, уплаченные в первые три года. Например, во французских банках разрешено досрочно выплачивать до 10 % от суммы кредита.

В зависимости от банка, пеня за досрочное погашение составляет 1–3 %. Самый большой штраф взял с заемщика канадский банк: 99 000 долл. за дом стоимостью несколько миллионов. Такие дорогие объекты редко покупаются в кредит, поэтому, как правило, размер денежного взыскания не превышает 10 000 долл.

Согласно статье R312-2 французского Кодекса прав потребителей, во Франции размер штрафа не может превышать проценты, выплаченные по основному долгу за последние шесть месяцев и не может быть больше 3 % от остаточного долга. Например, размер кредита составляет 150 000 евро на 20 лет, ставка — 4 %. Через семь лет заемщик выплачивает остаток долга — 110 430 евро. В этом случае максимальный штраф за досрочное погашение (3 %) составит 3 312,90 евро.

Кроме того, согласно французскому закону от 25 июля 1999 года о сбережениях и финансовой безопасности, банк не имеет права наложить на заемщика штраф, если тот выплачивает кредит досрочно при продаже жилья в связи с вынужденным переездом (например, из-за смены работы или увольнения), а также в связи со смертью заемщика.

По словам Юрия Константиновского, директора департамента по связям с представительствами компании Leanga Costablanca, в Испании, если досрочное погашение происходит ранее чем через пять лет с момента получения кредита, то взимается комиссия в размере 0,5 % от досрочно гасимой суммы, после пяти лет с момента получения кредита — 0,25 %.

Временны́е границы

Банки устанавливают срок, до истечения которого заемщик должен уведомить о досрочном погашении. Чаще всего платить с опережением разрешено 30–90 дней спустя начала кредитования. По словам Романа Григорьева, максимальный срок для уведомления составляет шесть месяцев.

Меньшие налоговые льготы

В США существуют налоговые льготы для тех, кто платит ипотеку. Чем больше процент, тем больше льготы. Те, кто погашают кредит досрочно, отчасти лишаются этих привилегий. Но взамен они получают десятки тысяч долларов, сэкономленных за счет досрочных выплат.

Например, заемщик берет в США ипотеку в размере 200 тыс. долл. на 30 лет под 6 % годовых. В этом случае он переплатит за счет процентов почти 28 300 долл. Если заемщик платит федеральный налог по ставке 28 %, то в случае досрочного погашения чистая ставка доходности составит 4,44 %.

В Испании тоже есть налоговые льготы, но досрочное погашение на них не влияет. Рассказывает Юрий Константиновский: «Досрочно гасить ипотеку полностью или частично в Испании можно любым способом: положить наличные на счет с указанием, что они направляются на гашение ипотеки, сделать банковский перевод с тем же распоряжением как со своего счета, так и отправив деньги со счета третьего лица. Если есть налоговые вычеты, то они никуда не денутся и мешать досрочному погашению ипотеки не будут. Единственное ограничение — досрочно гасить можно не менее определенной каждым банком суммы, например, не менее 3 000 евро за раз».

***

Так в каких же случаях стоит погашать ипотеку досрочно? Объясняет Роман Григорьев: «Всё зависит от конкретного инвестора и альтернативных издержек. Если в начале срока ипотеки инвестор может заработать 35 % со своих свободных денег, то, разумеется, нет смысла этими деньгами погашать ипотеку. Если же максимум, который инвестор может заработать,— 0,5 % в швейцарском банке, то тогда стоит подумать о досрочном погашении. Иногда решающую роль играет налог на наследство: если есть ипотечный кредит, то этот налог ниже. Так что во многих случаях состоятельные клиенты не освобождают недвижимость от ипотеки».

Юлия Кожевникова, Tranio.Ru

Эксперт рассказал, чем опасно досрочное погашение кредита

МОСКВА, 9 мая — ПРАЙМ. Досрочное погашение кредита юридическими и физическими лицами, как правило, лишено экономического смысла, а в случае с юрлицами может быть даже опасно, рассказал агентству «Прайм» генеральный директор юридической компании Urvista Алексей Петропольский.

«Если речь идет о юридическом лице, то досрочное погашение кредитов в целях экономии на процентах может быть опасным. Если компания не знает, сможет ли она справиться с последствиями кризиса, вызванного пандемией коронавируса, то лучше деньги “размазать” на как можно больший срок. Даже если это будет стоить каких-то процентов, все равно так проще будет выжить, нежели сейчас бежать в банк и закрывать все долги», – сказал эксперт.

Кроме того, существуют и так называемые риски закрытия лизинговых кредитов. Как и у юрлиц, в лизинговых кредитах часто прописывают штрафные санкции за досрочное погашение. Так, в 99% лизинговых платежей в платеж уже «вшиты» процентная ставка налога и процентная ставка кредита, которые даже при досрочном погашении, так или иначе, придется оплатить.

«То есть, даже если вы закроете кредит раньше срока, вы все равно переплатите те же проценты, поэтому смысла платить раньше нет», — сказал он.

Говоря о физических лицах, эксперт отметил, что почти все ипотеки в России гасятся аннуитетными платежами – это означает, что первую половину срока своего кредита вы гасите только проценты по кредиту.

«Допустим, вы взяли ипотеку на 10 лет. Первые 5 лет вы платите банку, а вторые 5 лет вы платите за квартиру, поэтому гасить досрочно платеж во вторую половину срока не имеет никакого смысла — по сути это является для вас просто рассрочкой, ведь банк все свои проценты забрал, а тело кредита вы еще не погасили. Таким образом, выплата кредитов досрочно для физлиц не имеет экономического смысла, особенно если речь идет о второй половине ипотечного срока», — заключил Петропольский.

5 способов досрочно погасить ипотеку

Хотите погасить ипотеку быстрее, чем через 30 лет?

Многие домовладельцы с 30-летней ипотекой чувствуют, что они

никогда не оставайся без бремени долга.

К счастью, есть несколько хороших способов

чтобы погасить ипотеку быстрее и сэкономить на выплате процентов.

Более того, не все методы требуют больших дополнительных затрат.

Но внимательно рассмотрите свои варианты. Если у вас есть лишние деньги, которые можно потратить на ипотеку, она может принести больше пользы в другом месте.

Если у вас есть лишние деньги, которые можно потратить на ипотеку, она может принести больше пользы в другом месте.

Вот что вам следует знать.

Узнайте, имеете ли вы право на более короткий срок кредита (12 апреля 2021 г.)

В этой статье (Перейти к…)

Зачем раньше выплачивать ипотеку?

Мало кто держит 30-летний заем на весь срок. Фактически, домовладельцы остаются в среднем всего на 13 лет, а их ссуды могут иметь еще более короткий срок жизни, если они в какой-то момент рефинансируют.

домовладельцев, которые планируют продать свой дом или

рефинансирование в ближайшее время обычно не заботится о досрочном погашении ипотеки.

Но как насчет домовладельцев, которые остаются?

ставить на долгое время? Те 30 лет выплаты процентов могут начать ощущаться

как бремя, особенно по сравнению с выплатами по сегодняшней более низкой процентной ставке

кредиты.

Возможно, вы задаетесь вопросом

как погасить ипотеку быстрее, чтобы вы могли жить без долгов и иметь полную

владение своим домом.

Вот пять стратегий, которые вы можете

использовать для достижения этих целей.

Пять способов досрочного погашения ипотеки

Есть несколько способов сократить срок кредита и сэкономить кучу денег на процентах по ипотеке.

1. Рефинансирование на более короткий срок

30-летний жилищный кредит больше всего

популярны, но кредиторы также предлагают более короткие сроки кредита. 15-летний кредит — это

Это обычная альтернатива, и многие кредиторы также предлагают ссуды на 10, 20 и 25 лет.

Более короткие сроки погашения означают более высокие ежемесячные платежи, но

меньшие проценты в течение срока кредита.

Давайте сравним 20-летний срок с

30-летний срок.

Большинство 20-летних ипотечных кредитов переносятся ниже

ставки, чем 30-летняя ипотека. Как правило, 20-летние ставки могут быть

от одной восьмой (0,125%) до четверти (0,25%) процента ниже.

- Допустим, вы финансируете

Кредит в размере 250 000 долларов США сроком на 30 лет под 3,75% годовых. Ваша основная сумма и процентные платежи

составит около 1150 долларов в месяц - Используя ту же сумму кредита, но с

20-летний срок под 3,625%, ваш ежемесячный платеж составит 1450 долларов - . Вы будете платить на несколько сотен больше в месяц, но

вы были бы без ипотеки на десять лет раньше

Лучшая часть? Экономия процентов на

эта 20-летняя ипотека будет более 65 000 долларов, если вы оставите заем до

это было оплачено.

Еще одно преимущество рефинансирования в

Более короткий срок заключается в том, что вам не нужно начинать все заново, если у вас еще 30 лет.

Для многих благополучных домовладельцев

в первоначальный срок ипотеки, начиная с еще 30-летних процентов может

не имеет смысла.

Но с 15-летним рефинансированием вы можете зафиксировать низкую процентную ставку и , более короткий срок кредита, чтобы быстрее выплатить ипотечный кредит. Обратите внимание: чем короче срок ипотеки, тем выше будут ежемесячные выплаты по ипотеке.

Подтвердите свое право на рефинансирование (12 апреля 2021 г.)

2. Внести дополнительные основные платежи

Еще один способ погасить жилищный кредит быстрее — просто заплатить

дополнительно, когда есть возможность.

Большинство ипотечных кредитов, выданных после 10 января 2014 г., не взимаются.

пени за предоплату.

Это означает, что вы можете заплатить дополнительные деньги на свой

остаток по ипотечному кредиту каждый месяц — или внесите более крупную единовременную выплату на свой

основной суммы каждый год — без штрафных санкций за досрочное погашение кредита.

Многие домовладельцы производят дополнительные выплаты в счет основной суммы кредита при получении возмещения подоходного налога. Дополнительные выплаты основного долга могут иметь большое влияние.

Дополнительные выплаты основного долга могут иметь большое влияние.

Вот пример.

- Допустим, вы взяли ипотечный кредит.

на 300 000 долларов США на 30-летний срок и ставку 4% - Это основная сумма и процентные платежи в размере

1370 долларов США - 360 платежей в размере 1370 долларов США в месяц означает

вы заплатите 492 500 долларов в течение срока кредита —

это 192 500 долларов США на выплату процентов за 30 лет

Используя те же цифры для

сумма кредита и процентная ставка:

- Если вы вносите дополнительную основную сумму

платежей в размере 250 долларов в месяц, вы сэкономите семь лет и четыре месяца

термин - И вы сэкономите более 59 000 долларов в

Выплата процентов

Есть и другие преимущества, помимо экономии на процентах.

Досрочная выплата ипотечного кредита позволяет вам использовать деньги, которые вы

платили бы каждый месяц для других целей, например, для инвестирования.

Продолжим приведенный выше пример. Вместо того, чтобы платить

1370 долларов в месяц по ипотеке, вы можете вложить ту же сумму в

инвестиционный счет.

С доходностью 5%

над

семь лет и четыре месяца, ваша перенаправленная ипотека

выплаты составят 135 000 долларов. Вы не только сэкономили 59 000 долларов на процентах, но и

у вас есть дополнительный запас наличных после первоначального 30-летнего срока кредита.

3. Выплачивайте один дополнительный платеж по ипотеке в год (учитывайте платежи раз в две недели)

Многие домовладельцы выбирают такой

дополнительный платеж в год, чтобы погасить ипотеку быстрее.

Один из самых простых способов ежегодно вносить доплату — это

выплачивать половину ипотечного платежа раз в две недели вместо того, чтобы платить полную

сумма раз в месяц. Это известно как «платежи раз в две недели».

Если вы делаете платежи раз в две недели вместо ежемесячных, вы в конечном итоге добавляете один дополнительный платеж каждый год.

Однако вы не можете просто начать платить каждые две недели. Ваша кредитная организация может быть сбита с толку из-за нерегулярных частичных платежей. Сначала поговорите со своим кредитным агентом, чтобы согласовать этот план.

Вы также можете просто сделать 13-й платеж в конце

год. Но этот метод требует единовременной выплаты наличных. Некоторый

домовладельцы любят указывать свой дополнительный платеж в своей налоговой декларации или

годовой бонус на работе.

Как бы вы это ни устроили, ежегодная доплата

отличный способ погасить ипотеку раньше срока.

Например, если вы вынули

ипотека на $ 200 000 сроком на 30 лет под 4,5%, вашу основную сумму и проценты

оплата составит около 1000 долларов в месяц.

Выплата одного дополнительного платежа в размере 1000 долларов США

в год сократит ваш 30-летний срок на 4½ года. Это спасает вас

28 500 долларов США в виде процентов, если вы проследите за получением кредита

конец.

Быстрая выплата остатка по ипотеке имеет другие

преимущества тоже.

Например, уменьшение баланса означает, что вы можете перестать платить

взносы по частному страхованию ипотечных кредитов (PMI) раньше.Обычные кредиты позволяют

отмените PMI, когда вы выплатите 20% от первоначального остатка по кредиту.

4. Пересмотрите ипотеку вместо рефинансирования

Переработка ипотечного кредита отличается от рефинансирования, потому что вы можете сохранить существующую ссуду.

Вы просто платите единовременно

основной суммы долга, и банк скорректирует ваш график выплат, чтобы отразить новый

остаток средств. Это приведет к сокращению срока кредита.

Одним из основных преимуществ переделки является

что комиссии значительно ниже, чем при рефинансировании.

Как правило, сборы за пересмотр ипотечного кредита

всего несколько сотен долларов. Затраты на закрытие рефинансирования, на

для сравнения, обычно несколько тысяч.

Plus, если у вас уже есть

низкая процентная ставка, вы можете сохранить ее, когда измените свой ипотечный кредит. Если у тебя есть

более высокий

процентная ставка, рефинансирование может быть лучшим вариантом.

Уточните у своего кредитора или обслуживающего лица, если вы

нравится такой вариант. Не все компании позволят пересмотреть ипотеку.

5. Уменьшите баланс единовременным платежом

Альтернативой переделке является приготовление

единовременные выплаты вашему основному долгу, когда вы можете.

Вы унаследовали деньги, много заработали?

бонусы или

комиссионные чеки, или продали другую недвижимость? Вы можете применить эти доходы к своему

основной баланс ипотечного кредита и избавиться от долгов гораздо раньше.

Поскольку ссуды VA и FHA не могут быть пересчитаны на , единовременные выплаты могут быть

следующая лучшая вещь. Кроме того, вы сэкономите на комиссии банка за переделку.

С некоторыми ипотечными обслуживающими организациями вы

необходимо указать, когда дополнительные деньги должны быть вложены в основной капитал.В противном случае дополнительные деньги могут

быть разделенным между процентами и основной суммой, поскольку они делятся в рамках

регулярный ежемесячный платеж по ипотеке.

Если вы не знаете, как

будут применяться дополнительные платежи.

Проверьте свои варианты ипотеки (12 апреля 2021 г.)

Недостатки досрочного погашения ипотеки

Большинство финансовых экспертов поощряют домовладельцев вкладывать

их

дополнительные деньги на пенсионные счета вместо выплаты ипотечных кредитов

рано.

Причина? Почти столетие акции

рынок имеет среднегодовую доходность 10%. Это означает, что домовладельцы

потенциально могут заработать больше, инвестируя в фондовый рынок, чем они сэкономили бы, заплатив

их ипотечный баланс.

Кроме того, некоторые домовладельцы списывают свои процентные платежи по ипотеке в качестве налогового вычета, что означает, что они могут получить часть этих денег обратно во время уплаты налогов.

Есть и другие потенциальные недостатки

рассмотреть до досрочного погашения ипотеки:

- Использование всех дополнительных средств для оплаты

ипотечный кредит может лишить вас слишком большой части вашего собственного капитала,

что затрудняет доступ позже.Вам понадобится рефинансирование с выплатой наличных или вторая ипотека (например,

заем собственного капитала), чтобы генерировать денежный поток от ваших инвестиций в жилье - Вы можете упустить более высокую доходность от инвестиций, доходность которых может превышать сумму

проценты, которые вы платите по ипотеке. Но имейте в виду, что акции не

всегда поднимайся. Вы можете избежать больших потерь, вложив дополнительные средства в свой

ипотечный кредит. Депозит для ипотечного кредита — это гарантированный возврат, равный вашему

текущая процентная ставка - Если рынок недвижимости упадет, когда вы

думая о продаже, вы можете не получить столько, сколько надеялись. - Деньги, которые вы вкладываете в IRA.

вместо того, чтобы платить по ипотеке, вы можете расти без уплаты налогов.Сосредоточение на создании

здоровый пенсионный фонд, когда вы моложе, дает вашим сбережениям больше времени

расти, плюс вы можете вычитать взносы в свой традиционный IRA до IRS

годовые лимиты

Наконец, прежде чем доплачивать по ипотеке, многие эксперты по личным финансам рекомендуют создать чрезвычайный фонд на случай, если вы потеряете работу, получите травму или столкнетесь с другими финансовыми проблемами. Без средств на случай непредвиденных обстоятельств на сберегательном счете вам, возможно, придется использовать кредитные карты с более высоким процентом для оплаты непредвиденных расходов.

Вопросы, которые следует задать перед выплатой

ипотека ранняя

досрочно выплачивает ипотеку

лучшее финансовое решение для вас и вашей семьи? Это

зависит от вашей уникальной ситуации и финансовых

цели.

Вот несколько вопросов, которые помогут

руководствуйтесь своим решением:

- Как долго вы планируете оставаться в

твой дом? Если есть большая вероятность, что вы продадите дом в пределах пары

лет, выгода от рефинансирования или выплаты ипотеки будет меньше

вероятно окупится. Ваши доллары могут быть лучше вложены в другое место - Сколько у вас дополнительных денег

работать с? Достаточно ли у вас гибкости, чтобы выплатить ипотечный кредит? и работают на другие финансовые цели?

одновременно? Если да, то вам будет легче принять решение. - Какая процентная ставка по ипотеке будет

вы подходите? Сегодняшние средние ставки по ипотеке исторически низкие —

особенно для 15-летних кредитов. Но ваша ставка зависит от вашего кредитного рейтинга,

отношение долга к доходу и другие личные финансы.Если вы не можете претендовать на

значительно более низкая ставка, в рефинансировании будет меньше смысла - У вас есть резервный фонд? Если ваш сберегательный счет не может

покрыть расходы на проживание не менее трех месяцев, подумайте о том, чтобы сэкономить

чрезвычайный фонд, прежде чем платить больше по ипотеке

Ваши доллары могут быть лучше вложены в другое место

Ваши доллары могут быть лучше вложены в другое место Если ваша главная цель — быть

освободить от долгов как можно скорее, затем изучите одну из пяти вышеперечисленных стратегий

чтобы погасить ипотеку быстрее. Возможно, вы уже выплатили другой личный долг, например

студенческие ссуды или кредитные карты; имеет смысл настроить таргетинг на ипотеку,

тоже.

Это может быть особенно привлекательно

если вы близки к финишу ипотечного кредита и начинаете заново с рефинансирования

не имеет смысла.

Следует ли выплачивать ипотеку раньше срока или рефинансировать?

Хотите погасить

ипотечный кредит быстрее, потому что вы беспокоитесь о том, сколько вы тратите на

интерес?

Если вас просто беспокоит процентная ставка по ипотеке, подумайте о рефинансировании до более низкой ставки — и, возможно, на более короткий срок — вместо того, чтобы вносить дополнительные платежи по существующей ипотеке.

Но если у вас уже есть конкурентоспособная процентная ставка и

идеальный срок кредита, возможно, вам не нужно рефинансировать. Вы можете испытать соблазн

платите меньше процентов, быстрее выплачивая ипотечный кредит.

Принимая решение, подумайте, сможете ли вы заработать

вкладывать больше средств в ценные бумаги, чем вы сэкономили бы, выплачивая ипотеку

балансировать быстрее. Вложение этих денег в IRA с налоговыми льготами может предложить

больше финансового спокойствия, чем сразу приобретение дома.

Любое вложение может быть рискованным. Уточняйте у личного

финансовый советник, прежде чем делать какие-либо большие шаги, если вы не уверены в

рискуете.

Подтвердите свое право на рефинансирование (12 апреля 2021 г.)

Обзор способов погашения ипотеки быстрее

Если вы решите досрочно выплатить ипотечный кредит, спросите своего ипотечного кредитора о:

- Рефинансирование на более короткий срок ипотеки

- Выплата дополнительных основных платежей

- Выплата одного дополнительного платежа по ипотеке в год

- Перерасчет ипотечного кредита

- Единовременный платеж

Что бы вы ни выбрали, убедитесь, что вы все взвесили ваши варианты, чтобы найти наилучшее применение своим с трудом заработанным деньгам.

Подтвердите новую ставку (12 апреля 2021 г.)

5 способов досрочно погасить ипотеку

Хотите погасить ипотеку быстрее, чем через 30 лет?

Многие домовладельцы с 30-летней ипотекой чувствуют, что они

никогда не оставайся без бремени долга.

К счастью, есть несколько хороших способов

чтобы погасить ипотеку быстрее и сэкономить на выплате процентов.

Более того, не все методы требуют больших дополнительных затрат.

Но внимательно рассмотрите свои варианты. Если у вас есть лишние деньги, которые можно потратить на ипотеку, она может принести больше пользы в другом месте.

Вот что вам следует знать.

Узнайте, имеете ли вы право на более короткий срок кредита (12 апреля 2021 г.)

В этой статье (Перейти к…)

Зачем раньше выплачивать ипотеку?

Мало кто держит 30-летний заем на весь срок. Фактически, домовладельцы остаются в среднем всего на 13 лет, а их ссуды могут иметь еще более короткий срок жизни, если они в какой-то момент рефинансируют.

Фактически, домовладельцы остаются в среднем всего на 13 лет, а их ссуды могут иметь еще более короткий срок жизни, если они в какой-то момент рефинансируют.

домовладельцев, которые планируют продать свой дом или

рефинансирование в ближайшее время обычно не заботится о досрочном погашении ипотеки.

Но как насчет домовладельцев, которые остаются?

ставить на долгое время? Те 30 лет выплаты процентов могут начать ощущаться

как бремя, особенно по сравнению с выплатами по сегодняшней более низкой процентной ставке

кредиты.

Возможно, вы задаетесь вопросом

как погасить ипотеку быстрее, чтобы вы могли жить без долгов и иметь полную

владение своим домом.

Вот пять стратегий, которые вы можете

использовать для достижения этих целей.

Пять способов досрочного погашения ипотеки

Есть несколько способов сократить срок кредита и сэкономить кучу денег на процентах по ипотеке.

1. Рефинансирование на более короткий срок

30-летний жилищный кредит больше всего

популярны, но кредиторы также предлагают более короткие сроки кредита. 15-летний кредит — это

Это обычная альтернатива, и многие кредиторы также предлагают ссуды на 10, 20 и 25 лет.

Более короткие сроки погашения означают более высокие ежемесячные платежи, но

меньшие проценты в течение срока кредита.

Давайте сравним 20-летний срок с

30-летний срок.

Большинство 20-летних ипотечных кредитов переносятся ниже

ставки, чем 30-летняя ипотека. Как правило, 20-летние ставки могут быть

от одной восьмой (0,125%) до четверти (0,25%) процента ниже.

- Допустим, вы финансируете

Кредит в размере 250 000 долларов США сроком на 30 лет под 3,75% годовых. Ваша основная сумма и процентные платежи

составит около 1150 долларов в месяц - Используя ту же сумму кредита, но с

20-летний срок в 3 года.625%, ваш ежемесячный платеж составит 1450 долларов США - Вы будете платить на несколько сотен больше в месяц, но

вы были бы без ипотеки на десять лет раньше

Лучшая часть? Экономия процентов на

эта 20-летняя ипотека будет более 65 000 долларов, если вы оставите заем до

это было оплачено.

Еще одно преимущество рефинансирования в

Более короткий срок заключается в том, что вам не нужно начинать все заново, если у вас еще 30 лет.

Для многих благополучных домовладельцев

в первоначальный срок ипотеки, начиная с еще 30-летних процентов может

не имеет смысла.

Но с 15-летним рефинансированием вы можете зафиксировать низкую процентную ставку и , более короткий срок кредита, чтобы быстрее выплатить ипотечный кредит. Обратите внимание: чем короче срок ипотеки, тем выше будут ежемесячные выплаты по ипотеке.

Подтвердите свое право на рефинансирование (12 апреля 2021 г.)

2. Внести дополнительные основные платежи

Еще один способ погасить жилищный кредит быстрее — просто заплатить

дополнительно, когда есть возможность.

Большинство ипотечных кредитов выдано после января.10, 2014, бесплатно

пени за предоплату.

Это означает, что вы можете заплатить дополнительные деньги на свой

остаток по ипотечному кредиту каждый месяц — или внесите более крупную единовременную выплату на свой

основной суммы каждый год — без штрафных санкций за досрочное погашение кредита.

Многие домовладельцы производят дополнительные выплаты в счет основной суммы кредита при получении возмещения подоходного налога. Дополнительные выплаты основного долга могут иметь большое влияние.

Вот пример.

- Допустим, вы взяли ипотечный кредит.

на 300 000 долларов США на 30-летний срок и ставку 4% - Это основная сумма и процентные платежи в размере

1370 долларов США - 360 платежей в размере 1370 долларов США в месяц означает

вы заплатите 492 500 долларов в течение срока кредита —

это 192 500 долларов США на выплату процентов за 30 лет

Используя те же цифры для

сумма кредита и процентная ставка:

- Если вы вносите дополнительную основную сумму

платежей в размере 250 долларов в месяц, вы сэкономите семь лет и четыре месяца

термин - И вы сэкономите более 59 000 долларов в

Выплата процентов

Есть и другие преимущества, помимо экономии на процентах.

Досрочная выплата ипотечного кредита позволяет вам использовать деньги, которые вы

платили бы каждый месяц для других целей, например, для инвестирования.

Продолжим приведенный выше пример. Вместо того, чтобы платить

1370 долларов в месяц по ипотеке, вы можете вложить ту же сумму в

инвестиционный счет.

С доходностью 5%

над

семь лет и четыре месяца, ваша перенаправленная ипотека

выплаты составят 135 000 долларов. Вы не только сэкономили 59 000 долларов на процентах, но и

у вас есть дополнительный запас наличных после первоначального 30-летнего срока кредита.

3. Выплачивайте один дополнительный платеж по ипотеке в год (учитывайте платежи раз в две недели)

Многие домовладельцы выбирают такой

дополнительный платеж в год, чтобы погасить ипотеку быстрее.

Один из самых простых способов ежегодно вносить доплату — это

выплачивать половину ипотечного платежа раз в две недели вместо того, чтобы платить полную

сумма раз в месяц. Это известно как «платежи раз в две недели».

Если вы делаете платежи раз в две недели вместо ежемесячных, вы в конечном итоге добавляете один дополнительный платеж каждый год.

Однако вы не можете просто начать платить каждые две недели. Ваша кредитная организация может быть сбита с толку из-за нерегулярных частичных платежей. Сначала поговорите со своим кредитным агентом, чтобы согласовать этот план.

Вы также можете просто сделать 13-й платеж в конце

год. Но этот метод требует единовременной выплаты наличных. Некоторый

домовладельцы любят указывать свой дополнительный платеж в своей налоговой декларации или

годовой бонус на работе.

Как бы вы это ни устроили, ежегодная доплата

отличный способ погасить ипотеку раньше срока.

Например, если вы вынули

ипотека на $ 200 000 сроком на 30 лет под 4,5%, вашу основную сумму и проценты

оплата составит около 1000 долларов в месяц.

Выплата одного дополнительного платежа в размере 1000 долларов США

в год сократит ваш 30-летний срок на 4½ года. Это спасает вас

Это спасает вас

28 500 долларов США в виде процентов, если вы проследите за получением кредита

конец.

Быстрая выплата остатка по ипотеке имеет другие

преимущества тоже.

Например, уменьшение баланса означает, что вы можете перестать платить

взносы по частному страхованию ипотечных кредитов (PMI) раньше.Обычные кредиты позволяют

отмените PMI, когда вы выплатите 20% от первоначального остатка по кредиту.

4. Пересмотрите ипотеку вместо рефинансирования

Переработка ипотечного кредита отличается от рефинансирования, потому что вы можете сохранить существующую ссуду.

Вы просто платите единовременно

основной суммы долга, и банк скорректирует ваш график выплат, чтобы отразить новый

остаток средств. Это приведет к сокращению срока кредита.

Одним из основных преимуществ переделки является

что комиссии значительно ниже, чем при рефинансировании.

Как правило, сборы за пересмотр ипотечного кредита

всего несколько сотен долларов. Затраты на закрытие рефинансирования, на

для сравнения, обычно несколько тысяч.

Plus, если у вас уже есть

низкая процентная ставка, вы можете сохранить ее, когда измените свой ипотечный кредит. Если у тебя есть

более высокий

процентная ставка, рефинансирование может быть лучшим вариантом.

Уточните у своего кредитора или обслуживающего лица, если вы

нравится такой вариант. Не все компании позволят пересмотреть ипотеку.

5. Уменьшите баланс единовременным платежом

Альтернативой переделке является приготовление

единовременные выплаты вашему основному долгу, когда вы можете.

Вы унаследовали деньги, много заработали?

бонусы или

комиссионные чеки, или продали другую недвижимость? Вы можете применить эти доходы к своему

основной баланс ипотечного кредита и избавиться от долгов гораздо раньше.

Поскольку ссуды VA и FHA не могут быть пересчитаны на , единовременные выплаты могут быть

следующая лучшая вещь. Кроме того, вы сэкономите на комиссии банка за переделку.

С некоторыми ипотечными обслуживающими организациями вы

необходимо указать, когда дополнительные деньги должны быть вложены в основной капитал.В противном случае дополнительные деньги могут

быть разделенным между процентами и основной суммой, поскольку они делятся в рамках

регулярный ежемесячный платеж по ипотеке.

Если вы не знаете, как

будут применяться дополнительные платежи.

Проверьте свои варианты ипотеки (12 апреля 2021 г.)

Недостатки досрочного погашения ипотеки

Большинство финансовых экспертов поощряют домовладельцев вкладывать

их

дополнительные деньги на пенсионные счета вместо выплаты ипотечных кредитов

рано.

Причина? Почти столетие акции

рынок имеет среднегодовую доходность 10%. Это означает, что домовладельцы

потенциально могут заработать больше, инвестируя в фондовый рынок, чем они сэкономили бы, заплатив

их ипотечный баланс.

Кроме того, некоторые домовладельцы списывают свои процентные платежи по ипотеке в качестве налогового вычета, что означает, что они могут получить часть этих денег обратно во время уплаты налогов.

Есть и другие потенциальные недостатки

рассмотреть до досрочного погашения ипотеки:

- Использование всех дополнительных средств для оплаты

ипотечный кредит может лишить вас слишком большой части вашего собственного капитала,

что затрудняет доступ позже.Вам понадобится рефинансирование с выплатой наличных или вторая ипотека (например,

заем собственного капитала), чтобы генерировать денежный поток от ваших инвестиций в жилье - Вы можете упустить более высокую доходность от инвестиций, доходность которых может превышать сумму

проценты, которые вы платите по ипотеке. Но имейте в виду, что акции не

всегда поднимайся. Вы можете избежать больших потерь, вложив дополнительные средства в свой

ипотечный кредит. Депозит для ипотечного кредита — это гарантированный возврат, равный вашему

текущая процентная ставка - Если рынок недвижимости упадет, когда вы

думая о продаже, вы можете не получить столько, сколько надеялись. - Деньги, которые вы вкладываете в IRA.

вместо того, чтобы платить по ипотеке, вы можете расти без уплаты налогов.Сосредоточение на создании

здоровый пенсионный фонд, когда вы моложе, дает вашим сбережениям больше времени

расти, плюс вы можете вычитать взносы в свой традиционный IRA до IRS

годовые лимиты

Наконец, прежде чем доплачивать по ипотеке, многие эксперты по личным финансам рекомендуют создать чрезвычайный фонд на случай, если вы потеряете работу, получите травму или столкнетесь с другими финансовыми проблемами. Без средств на случай непредвиденных обстоятельств на сберегательном счете вам, возможно, придется использовать кредитные карты с более высоким процентом для оплаты непредвиденных расходов.

Вопросы, которые следует задать перед выплатой

ипотека ранняя

досрочно выплачивает ипотеку

лучшее финансовое решение для вас и вашей семьи? Это

зависит от вашей уникальной ситуации и финансовых

цели.

Вот несколько вопросов, которые помогут

руководствуйтесь своим решением:

- Как долго вы планируете оставаться в

твой дом? Если есть большая вероятность, что вы продадите дом в пределах пары

лет, выгода от рефинансирования или выплаты ипотеки будет меньше

вероятно окупится.Ваши доллары могут быть лучше вложены в другое место - Сколько у вас дополнительных денег

работать с? Достаточно ли у вас гибкости, чтобы выплатить ипотечный кредит? и работают на другие финансовые цели?

одновременно? Если да, то вам будет легче принять решение. - Какая процентная ставка по ипотеке будет

вы подходите? Сегодняшние средние ставки по ипотеке исторически низкие —

особенно для 15-летних кредитов. Но ваша ставка зависит от вашего кредитного рейтинга,

отношение долга к доходу и другие личные финансы.Если вы не можете претендовать на

значительно более низкая ставка, в рефинансировании будет меньше смысла - У вас есть резервный фонд? Если ваш сберегательный счет не может

покрыть расходы на проживание не менее трех месяцев, подумайте о том, чтобы сэкономить

чрезвычайный фонд, прежде чем платить больше по ипотеке

Если ваша главная цель — быть

освободить от долгов как можно скорее, затем изучите одну из пяти вышеперечисленных стратегий

чтобы погасить ипотеку быстрее. Возможно, вы уже выплатили другой личный долг, например

студенческие ссуды или кредитные карты; имеет смысл настроить таргетинг на ипотеку,

тоже.

Это может быть особенно привлекательно

если вы близки к финишу ипотечного кредита и начинаете заново с рефинансирования

не имеет смысла.

Следует ли выплачивать ипотеку раньше срока или рефинансировать?

Хотите погасить

ипотечный кредит быстрее, потому что вы беспокоитесь о том, сколько вы тратите на

интерес?

Если вас просто беспокоит процентная ставка по ипотеке, подумайте о рефинансировании до более низкой ставки — и, возможно, на более короткий срок — вместо того, чтобы вносить дополнительные платежи по существующей ипотеке.

Но если у вас уже есть конкурентоспособная процентная ставка и

идеальный срок кредита, возможно, вам не нужно рефинансировать. Вы можете испытать соблазн

платите меньше процентов, быстрее выплачивая ипотечный кредит.

Принимая решение, подумайте, сможете ли вы заработать

вкладывать больше средств в ценные бумаги, чем вы сэкономили бы, выплачивая ипотеку

балансировать быстрее. Вложение этих денег в IRA с налоговыми льготами может предложить

больше финансового спокойствия, чем сразу приобретение дома.

Любое вложение может быть рискованным. Уточняйте у личного

финансовый советник, прежде чем делать какие-либо большие шаги, если вы не уверены в

рискуете.

Подтвердите свое право на рефинансирование (12 апреля 2021 г.)

Обзор способов погашения ипотеки быстрее

Если вы решите досрочно выплатить ипотечный кредит, спросите своего ипотечного кредитора о:

- Рефинансирование на более короткий срок ипотеки

- Выплата дополнительных основных платежей

- Выплата одного дополнительного платежа по ипотеке в год

- Перерасчет ипотечного кредита

- Единовременный платеж

Что бы вы ни выбрали, убедитесь, что вы все взвесили ваши варианты, чтобы найти наилучшее применение своим с трудом заработанным деньгам.

Подтвердите новую ставку (12 апреля 2021 г.)

5 способов досрочно погасить ипотеку

Хотите погасить ипотеку быстрее, чем через 30 лет?

Многие домовладельцы с 30-летней ипотекой чувствуют, что они

никогда не оставайся без бремени долга.

К счастью, есть несколько хороших способов

чтобы погасить ипотеку быстрее и сэкономить на выплате процентов.

Более того, не все методы требуют больших дополнительных затрат.

Но внимательно рассмотрите свои варианты. Если у вас есть лишние деньги, которые можно потратить на ипотеку, она может принести больше пользы в другом месте.

Вот что вам следует знать.

Узнайте, имеете ли вы право на более короткий срок кредита (12 апреля 2021 г.)

В этой статье (Перейти к…)

Зачем раньше выплачивать ипотеку?

Мало кто держит 30-летний заем на весь срок. Фактически, домовладельцы остаются в среднем всего на 13 лет, а их ссуды могут иметь еще более короткий срок жизни, если они в какой-то момент рефинансируют.

домовладельцев, которые планируют продать свой дом или

рефинансирование в ближайшее время обычно не заботится о досрочном погашении ипотеки.

Но как насчет домовладельцев, которые остаются?

ставить на долгое время? Те 30 лет выплаты процентов могут начать ощущаться

как бремя, особенно по сравнению с выплатами по сегодняшней более низкой процентной ставке

кредиты.

Возможно, вы задаетесь вопросом

как погасить ипотеку быстрее, чтобы вы могли жить без долгов и иметь полную

владение своим домом.

Вот пять стратегий, которые вы можете

использовать для достижения этих целей.

Пять способов досрочного погашения ипотеки

Есть несколько способов сократить срок кредита и сэкономить кучу денег на процентах по ипотеке.

1. Рефинансирование на более короткий срок

30-летний жилищный кредит больше всего

популярны, но кредиторы также предлагают более короткие сроки кредита. 15-летний кредит — это

15-летний кредит — это

Это обычная альтернатива, и многие кредиторы также предлагают ссуды на 10, 20 и 25 лет.

Более короткие сроки погашения означают более высокие ежемесячные платежи, но

меньшие проценты в течение срока кредита.

Давайте сравним 20-летний срок с

30-летний срок.

Большинство 20-летних ипотечных кредитов переносятся ниже

ставки, чем 30-летняя ипотека. Как правило, 20-летние ставки могут быть

от одной восьмой (0,125%) до четверти (0,25%) процента ниже.

- Допустим, вы финансируете

Кредит в размере 250 000 долларов США сроком на 30 лет под 3,75% годовых. Ваша основная сумма и процентные платежи

составит около 1150 долларов в месяц - Используя ту же сумму кредита, но с

20-летний срок в 3 года.625%, ваш ежемесячный платеж составит 1450 долларов США - Вы будете платить на несколько сотен больше в месяц, но

вы были бы без ипотеки на десять лет раньше

Лучшая часть? Экономия процентов на

эта 20-летняя ипотека будет более 65 000 долларов, если вы оставите заем до

это было оплачено.

Еще одно преимущество рефинансирования в

Более короткий срок заключается в том, что вам не нужно начинать все заново, если у вас еще 30 лет.

Для многих благополучных домовладельцев

в первоначальный срок ипотеки, начиная с еще 30-летних процентов может

не имеет смысла.

Но с 15-летним рефинансированием вы можете зафиксировать низкую процентную ставку и , более короткий срок кредита, чтобы быстрее выплатить ипотечный кредит. Обратите внимание: чем короче срок ипотеки, тем выше будут ежемесячные выплаты по ипотеке.

Подтвердите свое право на рефинансирование (12 апреля 2021 г.)

2. Внести дополнительные основные платежи

Еще один способ погасить жилищный кредит быстрее — просто заплатить

дополнительно, когда есть возможность.

Большинство ипотечных кредитов выдано после января.10, 2014, бесплатно

пени за предоплату.

Это означает, что вы можете заплатить дополнительные деньги на свой

остаток по ипотечному кредиту каждый месяц — или внесите более крупную единовременную выплату на свой

основной суммы каждый год — без штрафных санкций за досрочное погашение кредита.