Какие факторы влияют на увеличение прибыли: Основные факторы и условия роста прибыли – Факторы, влияющие на величину прибыли. Внешние и внутренние факторы

Факторы, влияющие на величину прибыли. Внешние и внутренние факторы

Каждому предпринимателю известно, что такое прибыль и как ее рассчитать, ведь это главная цель (или одна из них) любой хозяйственной деятельности. Однако при подсчете долгожданных денежных знаков можно обнаружить, что фактическая сумма существенно отличается от ожидаемой. Причиной нередко становятся различные факторы, влияющие на величину прибыли. Их перечень, классификация и степень влияния будут описаны далее.

Кратко о понятии «прибыль»

Этим термином называют разницу, которую вычисляют, отнимая от суммарного дохода (выручки, полученной при реализации товаров или услуг, внесенных штрафов и компенсаций, процентных и других доходов) затраты, осуществленные с целью приобретения, хранения, транспортировки и сбыта продукта компании. Что такое прибыль, более образно может проиллюстрировать следующая формула:

Прибыль = Доходы – Издержки (затраты).

Все показатели перед вычислениями следует перевести в денежный эквивалент. Есть несколько видов прибыли: бухгалтерская и экономическая, валовая и чистая. Существует несколько взглядов на то, что такое прибыль. Определение ее различных видов (бухгалтерской и экономической, валовой и чистой) необходимо для анализа экономической ситуации в компании. Эти понятия отличаются друг от друга, однако их значение в любом случае является самой яркой характеристикой эффективности работы предприятия.

Показатели, характеризующие прибыль

Зная, что такое прибыль (определение и формула представлены выше), можно заключить, что полученный показатель будет абсолютным. Вместе с тем существует рентабельность – относительное выражение того, насколько интенсивно работает предприятие и каков его уровень прибыльности по отношению к определенной базе. Компания считается рентабельной, когда величина полученного дохода (выручка от реализации товаров или услуг) не только покрывает издержки производства и реализации, но образует прибыль. Исчисляется этот показатель отношением чистой прибыли к стоимости производственных фондов:

Рентабельность (общая) = Чистая прибыль / (Сумма основных фондов + Сумма материальных оборотных средств) х 100%.

Другие показатели прибыли (рентабельность продукции, персонала, продаж, собственных активов) высчитываются похожим образом. Например, показатель рентабельности продукции находят путем деления прибыли на сумму полной себестоимости данного продукта:

Рентабельность (продукции) = Чистая прибыль / Затраты на производство и реализацию продукта (себестоимость) х 100%.

Чаще всего этот показатель применяют, чтобы провести аналитические расчеты внутрихозяйственного значения. Это необходимо для того, чтобы контролировать прибыльность или убыточность конкретных изделий, внедрять изготовление новых видов товаров или же прекращать производство нерентабельной продукции.

Факторы, влияющие на величину прибыли

Неотъемлемой частью деятельности любой успешной организации или предприятия становится строгий учет понесенных затрат и полученных доходов. На основании этих данных экономисты и бухгалтеры рассчитывают массу показателей для отражения динамики развития или деградации компании. При этом они изучают факторы, влияющие на величину прибыли, их структуру и интенсивность воздействия.

Анализируя данные, специалисты оценивают прошлую деятельность предприятия и положение дел в текущем периоде. На формирование прибыли оказывают влияние многие взаимосвязанные факторы, которые способны проявляться совершенно по-разному. Некоторые из них способствуют приросту дохода, действие других можно охарактеризовать как отрицательное. Кроме того, негативное влияние одной из категорий может существенно снизить (или вовсе перечеркнуть) положительный результат, полученный благодаря другим факторам.

Классификация факторов, определяющих прибыль

Среди экономистов существует несколько теорий о том, как следует разделять факторы, влияющие на величину прибыли, но чаще всего прибегают к такой классификации:

- Внешние.

- Внутренние:

- внепроизводственные,

- производственные.

Кроме того, все факторы также могут быть экстенсивными или интенсивными. Первые иллюстрируют то, в каком объеме и как долго используются производственные ресурсы (меняется ли численность работников и стоимость основных фондов, изменялась ли длительность рабочей смены). Также они отражают нерациональное расходование материалов, запасов и ресурсов. Примером может служить производство бракованной продукции или выработка большого количества отходов.

Вторые – интенсивные – факторы отражают то, насколько интенсивно используются доступные предприятию ресурсы. К этой категории относят применение новой прогрессивной технологии, более эффективное распоряжение оборудованием, привлечение персонала с высшим уровнем квалификации (или мероприятия, направленные на повышение профессионализма собственных сотрудников).

Что относится к производственным и непроизводственным факторам

Факторы, характеризующие состав, структуру и применение главных компонентов производства, которые принимают участие в процессе формирования прибыли, называют производственными. К этой категории отнесены средства и предметы труда, а также сам трудовой процесс.

Непроизводственными следует считать те факторы, которые не оказывают прямого влияния на изготовление продукта компании. Это порядок поставок товарно-материальных ценностей, то, как реализуется продукция, выполняется финансовая и экономическая работа на предприятии. Характеристика трудовых и бытовых условий, в которых находятся работники организации, также относится к непроизводственным факторам, так как на получение прибыли они воздействуют косвенным образом. Однако, несмотря на это, их влияние значительно.

Внешние факторы: перечень, суть и степень влияния на прибыль

Особенность многочисленных внешних факторов, способных воздействовать на прибыльность предприятия, заключается в том, что они никак не зависят от руководителей и персонала. В их числе следует выделить:

- Демографическую ситуацию в государстве.

- Наличие и уровень инфляции.

- Конъюнктуру рынка.

- Политическую стабильность.

- Экономическую ситуацию.

- Ставки процентов за кредит.

- Динамику платежеспособного спроса потребителей.

- Цена на импортные составляющие (детали, материалы, комплектующие).

- Особенности налоговой и кредитной политики в государстве.

Все эти внешние факторы (один или несколько одновременно) неминуемо сказываются на стоимости продукции, объеме ее выпуска или количестве проданных изделий.

Специфика внутренних факторов, от которых зависит объем прибыли

Увеличение прибыли организации может происходить при повышении денежных поступлений или в результате сокращения расходов.

Внутренние факторы отражают сам производственный процесс и организацию сбыта. Наиболее ощутимо сказывается на прибыли, полученной предприятием, увеличение или уменьшение объемов производства и реализации товаров. Чем эти показатели выше, тем больший доход и прибыль будет получать организация.

Следующие по значению внутренние факторы – это изменение себестоимости и цены продукта. Чем больше разница между этими показателями, тем более высокую прибыль может получить компания.

Кроме прочего, на прибыльность производства оказывает влияние структура выпускаемой и продаваемой продукции. Организация заинтересована в том, чтобы производить как можно больше рентабельной продукции и снизить долю нерентабельной (или полностью ее исключить).

Пути сокращения издержек компании

Для сокращения расходов и увеличения прибыли предприниматели могут применять несколько методов. Прежде всего, специалисты пересматривают и анализируют пути удешевления производства, процесса транспортировки или реализации.

Следующим рассматривают вопрос содержания персонала. Если есть возможность, урезают различные бесплатные привилегии, бонусы, премии и поощрительные выплаты. Однако работодатель не может уменьшать ставку или оклад работников. Также на прежнем уровне остаются все обязательные социальные выплаты (по больничным листам, командировочные, отпускные, декретные и другие).

В крайнем случае руководитель вынужден прибегнуть к увольнению внештатных и временных сотрудников, пересмотру штатного расписания и сокращению коллектива. Однако ему следует внимательно просчитать такие шаги, ведь увольнение работников не приведет к росту прибыли, если сократится объем выпуска и продажи продукта.

Что такое оптимизация налоговых выплат

Предприятие может сэкономить, сокращая налоговые суммы, которые будут перечислены в бюджет. Конечно, речь не идет об уклонении и нарушении законодательства. Существуют вполне законные возможности и лазейки, которые при грамотном использовании могут привести к увеличению прибыли.

Минимизация налогов не означает буквальное уменьшение налоговых выплат, скорее подразумевается наращивание финансовых ресурсов предприятия, в результате чего вступают в силу специальные системы налогообложения с различными льготными условиями.

Полностью легальный и законный способ ведения налогового учета, призванный увеличить показатели прибыли и сократить выплачиваемые налоги, называют налоговым планированием.

Благодаря своей эффективности, сегодня минимизация налогов становится практически обязательной процедурой для многих предприятий. На этом фоне ведение хозяйственной деятельности на общих условиях, без использования доступных налоговых льгот, можно назвать недальновидным и даже расточительным.

Нематериальные факторы

Несмотря на то что некоторые факторы, влияющие на величину прибыли предприятия, порой не поддаются контролю, определяющая роль в достижении высоких доходов принадлежит правильно выстроенной организационной системе на предприятии. Стадия жизненного цикла компании, а также компетенция и профессионализм управляющего персонала в значительной степени определяют, насколько заметным будет влияние тех или иных факторов.

На практике количественная оценка воздействия конкретного фактора на показатели прибыли невозможна. Таким сложным для измерения фактором становится, например, деловая репутация компании. По сути, это впечатление о предприятии, то, как оно выглядит в глазах своих сотрудников, клиентов и конкурентов. Деловая репутация формируется с учетом множества аспектов: кредитоспособности, потенциальных возможностей, качества продукта, уровня обслуживания.

Таким образом, можно видеть, насколько широк диапазон факторов, влияющих на показатели прибыли предприятия. Однако применяющему методы экономического анализа и ориентирующемуся в действующем законодательстве специалисту доступны различные способы сокращения издержек и увеличения доходов компании.

Билет №16. Прибыль и факторы, влияющие на нее. Распределение прибыли

Прибыль занимает одно из

важных мест в общей системе рыночной

экономики. Она обеспечивает экономическую

устойчивость фирмы, гарантирует полноту

ее финансовой независимости. В условиях

рынка именно прибыль предопределяет

решение что, как и в каких размерах

производить. Каждый предприниматель

пытается ответить на вопрос: при каком

количестве производимого (реализуемого)

товара и при какой цене на него можно

получить максимальную прибыль.

Прибыль –

превышение доходов от продажи товаров

и услуг над затратами на производство

и продажу этих товаров и услуг. Это

обобщающий показатель финансовых

результатов хозяйственной деятельности

предприятия.

Валовая выручка – это

полная сумма денежных поступлений от

реализации товарной продукции, работ,

услуг и материальных ценностей.

Валовой доход предприятия

– разница между

выручкой от реализации и материальными

затратами, включает оплату труда и

прибыль.

Функции прибыли:

1. Распределительная;

2. Стимулирующая.

Виды прибыли:

1. Бухгалтерская – часть

дохода фирмы, которая остается от общей

выручки после возмещения внешних

издержек, т.е. платы за ресурсы поставщиков.

2. Экономическая (чистая)

– то, что остается

после вычитания из общего дохода фирмы

всех издержек (внешних и внутренних).

3. Балансовая –

разница между выручкой от реализации

продукции и суммой материальных затрат,

амортизации и заработной платы. Её

иногда называют общей прибылью, т.к.

именно она является источником

распределения и использования средств

предприятия.

Каждое предприятие стремится

максимизировать свою прибыль. Если

фирма увеличивает объем производства,

общая прибыль повышается, но до

определенного предела, пока предельная

выручка больше предельных затрат.

Поэтому первое условие

прибыли –

предельная

выручка равна предельным издержкам

(MR=MC).

Поведение фирм, максимизирующих

свою прибыль в условиях совершенной

конкуренции и чистой монополии имеет

существенные отличия.

1) В условиях совершенной

конкуренции цена является для фирмы

заданной величиной. Причем фирма может

продать по этой цене любое количество

единиц товара. В этом случае цена равна

средней выручке и предельной выручке.

Приток новых фирм в отрасль приведет к

снижению цены товара, поэтому прибыль

фирм будет снижаться. Когда цена станет

равной средним издержкам, процесс

притока фирм в отрасль прекратится.

Итак, цена (P) = пред. выручке (MR) = пред.

издержкам (MC) = сред. издержкам (AC).

2) В условиях чистой монополии

цена не является заданной величиной.

Предприниматель осознает, чем больше

продукции он произведет, тем меньше

будет цена реализации. Поэтому фирма –

монополист старается производить

продукции меньше по более высокой цене.

Либо снижает издержки за счет увеличения

масштаба производства и снижает цену.

Итак, P>MR=MC.

Факторы,

влияющие на величину прибыли.

1) Внутренние факторы,

которые осуществляют воздействие на

размер прибыли предприятия через

увеличение объема выпуска и реализации

продукции, улучшение качества продукции,

повышения отпускных цен и снижение

издержек производства и реализации

продукции.

Внутренние факторы

увеличения прибыли предприятия:

— уровень хозяйствования;

— компетентность руководства

и менеджеров;

— конкурентоспособность

продукции;

— уровень организации

производства и труда и др.;

— производительность труда;

— состояние и эффективность

производственного и финансового

планирования.

Внутренние факторы делятся

на:

— производственные —

характеризуют наличие и использование

средств и предметов труда, трудовых и

финансовых ресурсов;

— непроизводственные —

связаны со снабженческо-сбытовой и

природоохранительной деятельностью,

социальными условиями труда и быта.

Производственные факторы

подразделяются на:

— экстенсивные — воздействуют

на процесс получения прибыли через

количественные изменения: объема средств

и предметов труда, финансовых ресурсов,

времени работы оборудования, численности

персонала, фонда рабочего времени

— интенсивные факторы

воздействуют на процесс получения

прибыли через «качественные» изменения:

— повышение производительности

оборудования и его качества;

— использование прогрессивных

видов материалов и совершенствование

технологии их обработки;

— ускорение оборачиваемости

оборотных средств;

— повышение квалификации и

производительности труда персонала;

— снижение трудоемкости и

материалоемкости продукции;

— совершенствование

организации труда и более эффективное

использование финансовых ресурсов и

др.

Внешние факторы

— эти факторы не зависят от деятельности

предприятия, но могут оказывать

значительное влияние на величину

прибыли:

— конъюнктура рынка;

— уровень цен на потребляемые

материально- сырьевые и топливно-энергетические

ресурсы;

— нормы амортизационных

отчислений;

— природные условия;

— государственное регулирование

цен, тарифов, процентных ставок, налоговых

ставок и льгот, штрафных санкций и др.

Внутренние факторы увеличения прибыли предприятия:

уровень

хозяйствования;компетентность

руководства и менеджеров;конкурентоспособность

продукции;уровень

организации производства и труда и

др.;производительность

труда;состояние

и эффективность производственного и

финансового планирования.

Внутренние

факторы делятся на:

производственные

— характеризуют наличие и использование

средств и предметов труда, трудовых и

финансовых ресурсов;внепроизводственные

— связаны со снабженческо-сбытовой и

природоохранительной деятельностью,

социальными условиями труда и быта.

Производственные

факторы подразделяются на:

экстенсивные

интенсивные

Экстенсивные

факторывоздействуют на процесс

получения прибыли через количественные

изменения: объема средств и предметов

труда, финансовых ресурсов, времени

работы оборудования, численности

персонала, фонда рабочего времени и др.

Интенсивные

факторывоздействуют на процесс

получения прибыли через «качественные»

изменения:

повышение

производительности оборудования и его

качества;использование

прогрессивных видов материалов и

совершенствование технологии их

обработки;ускорение

оборачиваемости оборотных средств;повышение

квалификации и производительности

труда персонала;

снижение

трудоемкости и материалоемкости

продукции;совершенствование

организации труда и более эффективное

использование финансовых ресурсов и

др.

Внешние факторы увеличения прибыли предприятия

конъюнктура

рынка;уровень

цен на потребляемые материально-

сырьевые и топливно-энергетические

ресурсы;нормы

амортизационных отчислений;природные

условия;государственное

регулирование цен, тарифов, процентных

ставок, налоговых ставок и льгот,

штрафных санкций и др.

Перечисленные

факторы влияют на прибыль не прямо,

а через объем реализуемой продукции и

себестоимость.

При

осуществлении производственно-хозяйственной

деятельности предприятия все эти факторы

находятся в тесной взаимосвязи и

взаимозависимости. «Прямое» влияние

на величину себестоимости продукции,

а значит, и прибыли, связано с тем,

насколько рационально и экономно

расходуются материальные ресурсы —

ведь

доля материальных затратв составе себестоимости обычно колеблетсяот 60 до 90%.

2) Раскрыть содержание вопроса:

Сущность

и формы инфляции.

Инфляция

— это обесценение денег, снижение их

покупательной

способности, дисбаланс спроса и

предложения. В буквальном переводе

термин «инфляция» (от лат. inflatio) означает

«вздутие», т.е. переполнение каналов

обращения избыточными бумажными

деньгами, не обеспеченными соответствующим

ростом товарной массы. Обычно инфляция

имеет в своей основе не одну, а несколько

взаимосвязанных причин, и проявляется

она не только в повышении цен — наряду

с открытой, ценовой имеет место скрытая,

или подавленная, инфляция, проявляющаяся

в дефиците ухудшении качества

товаров

Сущность этого явления

выражается в переполнении каналов

обращения денежной массой сверх нужного

их количества для обслуживания рынка.

А это вызывает обесценение денег, падение

их покупательной способности, рост цен

на товары и услуги. А так же много

сопутствующих проблем.

Формы

инфляции

Существуют

разные критерии для выделения видов

инфляции [9, с.206].

В

зависимости от величины индекса цен

различают следующие виды инфляции:

ползучую(5 — 10 % в год). Обычно ползучая инфляция

не оказывает отрицательного воздействия

на национальное производство. Рост цен

является обычным явлением (и даже

фактором) при умеренном росте экономике.галопирующую(двузначные цифры в год). Такая инфляция

– свидетельство серьезных диспропорций

в экономике;гиперинфляцию(двузначная в месяц, трех-четырехзначная

в год). Гиперинфляция агрессивно

разрушает экономику. Резкое обесценение

денег «съедает» сбережения населения,

обесценивается вложенный предпринимателями

капитал. Инфляционные ожидания

препятствуют инвестициям и развитию

производства.

В

условиях административно устанавливаемых

цен может иметь место подавленная(скрытая) инфляция, которая проявляется

в форме товарного дефицита. При свободном

формировании цен на основе спроса и

предложения инфляция приобретаетоткрытый характер и проявляется

в повышении уровня цен. Открытая инфляция

может порождаться различными

макроэкономическими факторами. С этих

позиций различают инфляцию спроса и

инфляцию предложения.

Инфляция

спроса. Причиной инфляции

спроса служит увеличение совокупного

спроса. Рост совокупного спроса может

быть вызван увеличением любого из

компонентов совокупных расходов

(потребительских, инвестиционных,

государственных и чистого экспорта)

или увеличением предложения денег.

3)

Выбрать

правильный ответ и обосновать:

1.

На объем инвестиций оказывает влияние:

а)

уровень процентной ставки;

б)

ожидания потребителей;

в)

уровень безработицы;

г)

уровень загруженности производственного

оборудования.

Ответ

а.

Так как решения об инвестициях принимаются

на основе ожидаемой нормы чистой прибыли.

Если предприниматели полагают, что

замена технологии на более эффективную

принесет прибыль и быстро окупится, то

инвестиции будут реализованы. При

осуществлении инвестиций они часто

пользуются кредитными ресурсами. Если

ожидаемая норма чистой прибыли от

инвестиционного проекта с учетом

инфляции больше, чем процент за пользование

кредитом, то проект будет осуществляться.

Таким образом, спрос на инвестиции в

основном будет определяться ожидаемой

нормой прибыли и реальной ставкой

процента.

2.

Профицит государственного бюджета

существует, если:

а)

государственные расходы превышают

доходы;

б)

уменьшаются налоги;

в)

увеличиваются государственные расходы;

г)

государственные доходы превышают

расходы.

Ответ

г.

Профицит

бюджета — превышение бюджетных доходов

над расходами.

3.

Какое из перечисленных явлений не

соответствует периоду экономического

спада:

а)

снижение инвестиций в оборудование с

длительным сроком службы;

б)

сокращение налоговых поступлений;

в)

снижение прибылей корпораций;

г)

уменьшение пособий по безработице.

Ответ

б. Так как наиболее чувствительны к

циклическим колебаниям фирмы, выпускающие

средства производства и потребительские

товары длительного пользования. Эти

фирмы тяжелее других переносят деловой

спад. Покупка капитального оборудования

чаще всего может быть отложена на

будущее; в тяжелые для экономики времена

производители склонны воздерживаться

от закупок новых машин и оборудования

и строительства новых зданий. Во время

продолжительного спада фирмы зачастую

предпочитают ремонтировать или

модернизировать устаревшее оборудование,

вместо того чтобы тратить большие

средства на приобретение нового

оборудования. Прибыли корпораций также

понижаются в это время. Многие объявляют

себя банкротами, фирмы закрываются,

сокращаются рабочие места. Безработица

вырастает. В связи с этим пособия могут

уменьшить, так как гос-ву приходиться

выплачивать их большему количеству

людей.

4.

Дифференцированный продукт в теории

монополистической конкуренции Э.

Чемберлина

представляет собой:

а)

товар с высокой эластичностью спроса

по цене;

б)

товар, отличающийся от аналогичных

товаров;

в)

товар, наиболее конкурентоспособный

на внешнем рынке;

г)

товар, единственный в своем роде.

Ответ

б.

Дифференциация трактуется ученым

достаточно широко. Данное понятие

включает не только свойства продукта

(его качество, стиль, форма, цвет, упаковка

и т.п.), но и условия его реализации, а

также услуги, которые сопутствуют его

продаже. Основным признаком

дифференцированного продукта, по

Чемберлину, является наличие у товара

(или услуги), у одного из продавцов

какого-либо существенного отличительного

признака, в том числе и пространственного

нахождения продавца, отличий стиля его

поведения как субъекта хозяйства, если

речь идет о розничной торговле.

5.

Снижение цен на ресурсы, необходимые

для производства товара, вызовут

(возможны

несколько вариантов ответов):

а)

повышение равновесной цены;

б)

сокращение равновесного количества

товара;

в)

рост равновесного количества товара;

г)

снижение равновесной цены.

Ответ

в. Производитель

сокращает расходы на закупку ресурсов,

требуемых для производства товара.

Следовательно он может либо наращивать

темпы производства, либо снизить цену

на свой товар. Но это очень маловероятный

сценарий. В подавляющем большинстве

случаев выгоднее производить товар в

больших объемах.

4)

Решите

задачу:

В

России занятое население в 2007 году

составляло 70,6 млн человек, а в 2008 году

—

70,9

млн человек. Экономически активное

население в 2007 году составляло 75,2 млн

человек,

в 2008 году — 75,8 млн человек. Какова была

численность безработных и

какова

была их доля (в %) в экономически активном

населении по каждому году?

Сделайте

выводы.

Формула

вычисления безработицы:

L-E=U

Где L-рабочая сила.

E-число

занятых

U-безработные

Сам

показатель безработицы равен (U/L)*100

L1=75200000

L2=75800000

E1=70600000

E2=70900000

Численность

безработных:

2007

год – 4,6 млн человек

2008

год – 4,7 млн человек

Доля

безработных в экономически активном

населении:

2007

год – 6,11%

2008

год – 6,20%

Ответ:

в 2007 году насчитывалось численно 4,6 млн

человек, это 6,11% от общего экономически

активного населения. В 2008 году насчитывалось

численно 4,7 млн человек, это 6,20% от общего

экономически активного населения. За

один год количество безработных выросло

на 100 тысяч человек. Также вырос процентный

показатель безработицы на 0,09%. Но также

увеличилось и кол-во экономически

активного населения на 600 тысяч человек.

Количество занятых увеличилось на 0,5

млн человек, что выше разницы в числе

безработных.

5.

Выполните

задание:

Представьте

графическое изображение “Кривой

Лаффера”. Дайте необходимые пояснения.

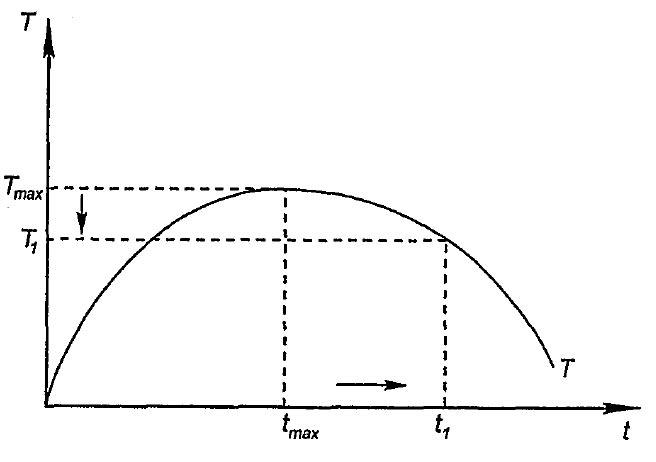

Кривая

Лаффера(Laffer curve) показывает

зависимость между доходамигосударственного

бюджетаи динамикойналоговых

ставок.

Была разработана

американским экономистом Артуром

Лаффером.

Точки касания кривой Лаффера

показывают, что если, например, уровень

налогообложения равен нулю, то государство

лишается доходов. Если же оно намерено

отобрать все доходы (t = 100%), то экономический

процесс останавливается и государственный

бюджет останется без доходов. При ставке

tmaxобщая сумма доходов государства

достигнет максимума Тmax. Попытки

повысить налоговую ставку, например до

величины t1, приведут к снижению

доходов государства. Автор показывает,

что повышение налоговых ставок до

определенного уровня приводит к росту

бюджетных доходов. Такое положительное

воздействие возможно только до

определенного предела, а за ним начинается

так называемая «запретная зона»

шкалы налогообложения.Налоги,

взимаемые на основании высоких ставок,

приводят к значительному сокращению

бюджетных доходов. Это объясняется тем,

что высокие налоги подавляют частную

инициативу, подрывают стремление к

новыминвестициям.

А. Лаффер сделал вывод, что налоговые

ставки достигли уровня, который сдерживает

темпы экономического развития и

предлагает снизить налоговые ставки,

и прежде всего на прибыль. Найти

оптимальную величину налоговой ставки

теоретически невозможно, и многиеэкономистыпытаются вычислить ее эмпирическим

путем. Но здесь существуют значительные

различия: одни, в том числе и Лаффер,

считают, что США уже в конце 70-х годов

перешли рубеж tmax, другие не согласны

и доказывают возможность повышения

ставки налога. Безусловно, что реальный

мир является очень несовершенной

площадкой для проверки результатов

столь гигантского эксперимента. Налоговая

реформа вместе с другими мерами позволили

США увеличить деловую активность,

повысить темпыэкономического

роста(5,5% в 1999 году): «удлинить»деловой

цикли добиться бездефицитного

бюджета.

6.

Дать определение понятиям и

привести примеры:

а)

ликвидность

Ликвидность

(от лат.liquidus—

жидкий, перетекающий) — экономический

термин, обозначающий способность активов

быть быстро проданными поцене,

близкой к рыночной.Ликвидный—

обращаемый вденьги.

Обычно различаютвысоколиквидные,низколиквидныеинеликвидныеценности (активы). Чем легче и быстрее

можно получить за актив полную егостоимость,

тем более ликвидным он является. Для

товара ликвидность будет соответствовать

скорости его реализации по номинальной

цене.

Например,

активыпредприятия, отражаемые вбухгалтерском

балансе, имеют разную ликвидность

(по убыванию):

денежные

средства на счетах и в кассах предприятиябанковские

векселя,

государственные ценные

бумагитекущая

дебиторская

задолженность,

займы выданные, корпоративные ценные

бумаги (акции предприятий, котирующихся

на бирже,

векселя)запасы

товаров

и сырья на складахмашины

и оборудованиездания

и сооружениянезавершённое

строительство

Билет №16. Прибыль и факторы, влияющие на нее. Распределение прибыли

Прибыль занимает одно из

важных мест в общей системе рыночной

экономики. Она обеспечивает экономическую

устойчивость фирмы, гарантирует полноту

ее финансовой независимости. В условиях

рынка именно прибыль предопределяет

решение что, как и в каких размерах

производить. Каждый предприниматель

пытается ответить на вопрос: при каком

количестве производимого (реализуемого)

товара и при какой цене на него можно

получить максимальную прибыль.

Прибыль –

превышение доходов от продажи товаров

и услуг над затратами на производство

и продажу этих товаров и услуг. Это

обобщающий показатель финансовых

результатов хозяйственной деятельности

предприятия.

Валовая выручка – это

полная сумма денежных поступлений от

реализации товарной продукции, работ,

услуг и материальных ценностей.

Валовой доход предприятия

– разница между

выручкой от реализации и материальными

затратами, включает оплату труда и

прибыль.

Функции прибыли:

1. Распределительная;

2. Стимулирующая.

Виды прибыли:

1. Бухгалтерская – часть

дохода фирмы, которая остается от общей

выручки после возмещения внешних

издержек, т.е. платы за ресурсы поставщиков.

2. Экономическая (чистая)

– то, что остается

после вычитания из общего дохода фирмы

всех издержек (внешних и внутренних).

3. Балансовая –

разница между выручкой от реализации

продукции и суммой материальных затрат,

амортизации и заработной платы. Её

иногда называют общей прибылью, т.к.

именно она является источником

распределения и использования средств

предприятия.

Каждое предприятие стремится

максимизировать свою прибыль. Если

фирма увеличивает объем производства,

общая прибыль повышается, но до

определенного предела, пока предельная

выручка больше предельных затрат.

Поэтому первое условие

прибыли – предельная

выручка равна предельным издержкам

(MR=MC).

Поведение фирм, максимизирующих

свою прибыль в условиях совершенной

конкуренции и чистой монополии имеет

существенные отличия.

1) В условиях совершенной

конкуренции цена является для фирмы

заданной величиной. Причем фирма может

продать по этой цене любое количество

единиц товара. В этом случае цена равна

средней выручке и предельной выручке.

Приток новых фирм в отрасль приведет к

снижению цены товара, поэтому прибыль

фирм будет снижаться. Когда цена станет

равной средним издержкам, процесс

притока фирм в отрасль прекратится.

Итак, цена (P) = пред. выручке (MR) = пред.

издержкам (MC) = сред. издержкам (AC).

2) В условиях чистой монополии

цена не является заданной величиной.

Предприниматель осознает, чем больше

продукции он произведет, тем меньше

будет цена реализации. Поэтому фирма –

монополист старается производить

продукции меньше по более высокой цене.

Либо снижает издержки за счет увеличения

масштаба производства и снижает цену.

Итак, P>MR=MC.

Факторы,

влияющие на величину прибыли.

1) Внутренние факторы,

которые осуществляют воздействие на

размер прибыли предприятия через

увеличение объема выпуска и реализации

продукции, улучшение качества продукции,

повышения отпускных цен и снижение

издержек производства и реализации

продукции.

Внутренние факторы

увеличения прибыли предприятия:

— уровень хозяйствования;

— компетентность руководства

и менеджеров;

— конкурентоспособность

продукции;

— уровень организации

производства и труда и др.;

— производительность труда;

— состояние и эффективность

производственного и финансового

планирования.

Внутренние факторы делятся

на:

— производственные —

характеризуют наличие и использование

средств и предметов труда, трудовых и

финансовых ресурсов;

— непроизводственные —

связаны со снабженческо-сбытовой и

природоохранительной деятельностью,

социальными условиями труда и быта.

Производственные факторы

подразделяются на:

— экстенсивные — воздействуют

на процесс получения прибыли через

количественные изменения: объема средств

и предметов труда, финансовых ресурсов,

времени работы оборудования, численности

персонала, фонда рабочего времени

— интенсивные факторы

воздействуют на процесс получения

прибыли через «качественные» изменения:

— повышение производительности

оборудования и его качества;

— использование прогрессивных

видов материалов и совершенствование

технологии их обработки;

— ускорение оборачиваемости

оборотных средств;

— повышение квалификации и

производительности труда персонала;

— снижение трудоемкости и

материалоемкости продукции;

— совершенствование

организации труда и более эффективное

использование финансовых ресурсов и

др.

Внешние факторы

— эти факторы не зависят от деятельности

предприятия, но могут оказывать

значительное влияние на величину

прибыли:

— конъюнктура рынка;

— уровень цен на потребляемые

материально- сырьевые и топливно-энергетические

ресурсы;

— нормы амортизационных

отчислений;

— природные условия;

— государственное регулирование

цен, тарифов, процентных ставок, налоговых

ставок и льгот, штрафных санкций и др.

1.2. Факторы, влияющие на формирование прибыли

Выявление

факторов, влияющих на прибыль, предполагает

изучение экономических условий ее

формирования. Под воздействием внешних

и внутренних условий хозяйственной

деятельности предприятия существенно

изменяются абсолютная величина и

относительный уровень прибыли.

К

внешним условиям можно отнести инфляцию,

изменения в законодательных и нормативных

документах в области ценообразования,

кредитования, импортирования товаров

народного потребления, налогообложения

предприятий, оплаты труда работников.

Внутренние

условия деятельности предприятия также

влияют на формирование прибыли. Так, в

связи с увеличением (или сокращением)

количества работников возрастают

(снижаются) затраты на оплату труда и

социальные нужды, что в свою очередь

может повлиять на рост (или уменьшение)

валовой прибыли и соответственно чистой

прибыли, хотя уровень рентабельности,

исчисленный по отношению к товарообороту,

может остаться на прежнем уровне или

измениться незначительно.

Основными

взаимовлияющими факторами являются:

объем продажи товаров, розничные цены

на реализуемые товары, издержки обращения,

оборачиваемость и состав оборотных

средств (оборотного капитала),

фондовооруженность работников,

налогоемкость предприятия, численность

работников. К подсистеме взаимовлияющих

факторов можно отнести элементы, которые

традиционно не включаются при исчислении

валовой (балансовой) прибыли, но фактически

являются составляющими экономической

прибыли. Это группа расходов предприятия,

не учитываемых в издержках обращения,

но относимых на прибыль, которая остается

в распоряжении предприятия. Одним из

факторов, снижающих величину экономической

прибыли, является изъятие средств у

предприятия за допущенные нарушения

налогового законодательства.

При

использовании метода комплексного

анализа

исходят

из того, что рост значения любого

взаимовлияющего фактора должен вызвать

адекватный рост другого. Развитие

предприятия возможно при следующих

необходимых условиях:

Тп

> Тт > Ти > Тф > Тр ,

(1.3)

где

Тп — темп роста прибыли;

Тт — темп роста

товарооборота;

Ти — темп роста издержек

обращения;

Тф — темп роста фондовооруженности

работников;

Тр — темп роста численности

работников. [8,

c.42]

Коэффициенты

роста того или иного показателя

исчисляются путем их последовательного

соотношения. Интенсивное развитие

предприятия может характеризоваться

не только ростом товарооборота и прибыли,

но и повышением производительности

труда работников, увеличением капитала.

Снижение

издержек обращения в розничной торговле

зависит от сокращения затрат на оплату

труда и связанных с ними отчислений на

социальные нужды. Стимулирование труда

работников в зарубежной практике наряду

с повышением должностных окладов

осуществляется через так называемую

систему участия работников в прибылях

фирмы: работники приобретают акции

фирмы по льготным ценам, а затем получают

по ним соответствующие дивиденды.

Работник участвует не только в получении

прибыли, но и в распределении убытка

фирмы, который может возникнуть в связи

с изменениями рыночной конъюнктуры,

снижением спроса населения, сокращением

производства товаров и т.п.

Величина

прибыли зависит от объемов спроса на

товары и их предложения. Трудности,

возникающие при продаже товаров в виду

снижения спроса на них, могут привести

к уменьшению как валового дохода от

реализации товаров, так и валовой

прибыли. Регулятором соотношения спроса

и предложения на рынке выступают цены.

При низких ценах на товары объем спроса

на них больше, а при высоких меньше,

поскольку существуют заменители этих

товаров. По мере увеличения объема

продаж норма прибыли растет, затем рост

ее замедляется и, наконец, она

стабилизируется или снижается, что

зависит от группы товаров.

Методика

расчета влияния факторов на прибыль от

обычной деятельности включает следующие

шаги:

1.

Расчет влияния фактора «Выручка от

продажи».

Расчет

влияния этого фактора нужно разложить

на две части. Так как выручка организации

— это произведение количества и цены

реализуемой продукции, то сначала

рассчитаем влияние на прибыль от продаж

цены, по которой продавалась продукция

или товары, а затем рассчитаем влияние

на прибыль изменения физической массы

проданной продукции.

При

проведении факторного анализа необходимо

учитывать влияние инфляции.

1.1.

Расчет влияния фактора «Цена»

1.2.

Расчет влияния фактора «количества

проданной продукции (товаров)»

2.

Расчет влияния фактора «Себестоимость

проданной продукции»

Здесь

при анализе нужно быть внимательным,

так как расходы

— это факторы обратного влияния по

отношению к прибыли.

3.

Расчет влияния фактора «Коммерческие

расходы»

4.

Расчет влияния фактора «Управленческие

расходы»

Остальные

Остальные

показатели — факторы от прочей

операционной и внереализационной

деятельности и чрезвычайные — не

оказывают столь существенного влияния

на прибыль, как факторы хозяйственной

сферы. Однако их влияние на сумму прибыли

тоже можно определить. В данном случае

используется метод балансовой увязки,

факторная модель чистой прибыли отчетного

периода аддитивного вида. [15, c.122]

Факторы, влияющие на прибыль

Выявление

факторов, влияющих на прибыль, подразумевает

под собой изучение экономических условий

её формирования. Экономические условия

могут быть как внутренними, так и

внешними. Под их действием изменяется

абсолютная величина и относительный

уровень прибыли. К внешним условиям

можно отнести такие как: инфляция,

изменения в законодательствах и

нормативных документах в области

ценообразования, кредитования,

налогообложения предприятий, оплаты

труда работников и др.. К внутренним

условиям, влияющим на величину прибыли,

к примеру, можно отнести количество

работников на предприятии, сокращая

количество которых, можно тем самым

увеличивать или уменьшать затраты на

заработную плату, что в свою очередь

может повлиять на величину валовой

прибыли и соответственно на величину

чистой прибыли.

Факторы, влияющие

на величину прибыли, можно разделить

как бы на две группы. В первую группу

относят так называемые основные факторы,

которые непосредственно влияют на объем

прибыли торгового предприятия. К ним

относятся:

Прибыль (убыток)

от реализации товаров.Прибыль (убыток)

от неторговой деятельности предприятия.Сальдо доходов и

расходов по внереализационным операциям.Прибыль (убыток)

от реализации основных производственных

средств.

Ко второй группе

относят так называемые взаимозависимые

факторы:

Объём продажи

товаров.Розничные цены

на реализуемые товары.Издержки обращения.

Фондовооружённость

работников.Налогоёмкость

предприятия.Численность

работников предприятия.

Оборачиваемость

и состав капитала.Затраты, относимые

на прибыль.

Если говорить

насчёт основных факторов, влияющих на

прибыль, то можно сказать, что на практике

валовая (балансовая) прибыль в основном

создаётся за счёт прибыли от реализации

товаров, но она может быть увеличена

(уменьшена) на величину прибыли от

неторговой деятельности предприятия,

на величину выявленного положительного

(отрицательного) сальдо по внереализационным

операциям, на величину прибыли, полученной

от реализации основных фондов (причём

прибыль (убыток) от реализации основных

фондов представляет собой разность

между продажной (рыночной) и первоначальной

их ценой или остаточной стоимостью с

учётом переоценок, вызванных инфляцией.

Если выявлено превышение первоначальной

стоимости и понесённых затрат, связанных

с выбытием основных фондов и иного

имущества, над суммой выручки от

реализации, то соответственно на величину

этого превышения уменьшается валовая

прибыль предприятия. Если наоборот,

сумма выручки превышает первоначальную

стоимость и расходы по выбытию основных

фондов и иного имущества, валовая прибыль

увеличивается на эту разницу.

Взаимозависимые

факторы также как и основные сильно

влияют на величину прибыли. Эти факторы

не случайно получили такое название.

Их особенность состоит в том, что каждый

из них в какой-то мере влияет или

испытывает влияние других факторов из

этой группы. Поэтому, разделив подсистему

взаимозависимых факторов на отдельные

элементы ‑ показатели, можно выявить

степень влияния каждого из них на прибыль

на основе применения методов и приёмов

экономико-математического анализа.

Сначала оценивается влияние каждого

из них на величину прибыли, а затем их

комплексное влияние. Используя комплексный

метод анализа можно выявить следующие

необходимые условия для нормального

функционирования и развития предприятия:

Т’ > Т»> Т»’ >

Т»»> Т»»’,

где Т’ — темп роста

прибыли, Т»- темп роста товарооборота,

Т»’- темп роста издержек обращения,

Т»»- темп роста фондовооружённости

работников, Т»»’- темп роста численности

работников.

Коэффициенты

роста того или иного показателя

исчисляются путём их последовательного

соотношения. Интенсивное развитие

торгового предприятия может

характеризоваться не только ростом

товарооборота и прибыли, но и повышением

производительности труда торговых

работников, увеличением капитала и др.

К примеру,

издержки обращения в розничной торговле

сильно зависят от размеров заработной

платы работникам, различных отчислений

во внебюджетные фонды. Снижение издержек

обращения влечёт соответственно снижение

заработной платы и разного рода

отчислений. Это в своём роде может

увеличить размеры прибыли, но в то же

время может подорвать у работников

стимул к работе и очень сильно снизить

производительность труда, что может

привести к очень большим затратам на

восстановление работоспособности

персонала. В зарубежной практике на

этот счёт используется система

стимулирования работников, где наряду

с повышением окладов используется так

называемое участие работников в

хозяйственной деятельности предприятия,

в котором подразумевается, что работники

имеют право на покупку акций предприятий

по льготным ценам, а затем могут получать

дивиденды по купленным акциям.

Предполагается,

что отдача от увеличения затрат на

оплату труда должна расти быстрее, чем

размер его оплаты. Предприятие распределяет

ту или иную часть прибыли не в форме

наличных выплат, а в форме акций или

переводит её на банковские счета

работников, образуя кредитный фонд,

который предприятие пускает в оборот,

что в какой-то мере снижает потребность

в заёмных средствах, при этом сокращаются

затраты на выплату процентов по банковским

кредитам.

Величина прибыли

в торговле также зависит от объёмов

спроса на товары и их предложения.

Снижение спроса на товары может привести

как к уменьшению валового дохода от

реализации, так и к сокращению валовой

прибыли. Регулятором соотношения спроса

и предложения на рынке выступают

розничные цены товаров. При низких ценах

на товары объём спроса на них больше, а

при высоких — меньше, поскольку существуют

более дешёвые заменители этих товаров.

По мере увеличения объёмов продаж норма

прибыли растёт, затем рост её замедляется

и наконец она стабилизируется или

снижается, что зависит от свойств

определённых групп товаров.

Таким образом

на прибыль влияют два взаимозависимых

фактора: издержки обращения и объёмы

продаж товаров. Остальные факторы также

непосредственно влияют на прибыль и

друг на друга.