Можно ли взять кредит если уже есть один кредит: Дадут ли кредит, если есть непогашенные кредиты – Можно ли взять кредит, если один есть?

6 способов взять второй кредит, когда первый еще не погашен

Жизнь каждого человека проходит через пелену событий. Некоторые из них требуют денежных вложений, но, к сожалению, часто случается, что финансы отсутствуют, когда они так необходимы. В таких ситуациях банковские организации не оставят в беде и протянут руку помощи, предоставив нужную сумму.

Когда могут одобрить еще один кредит?

Конечно же, кредиторы извлекут из этого выгоду и, казалось бы, чем больше кредитов они выдадут, тем лучше для них. Но это не совсем так, к примеру, один и тот же человек не всегда может получить деньги в дополнение к ранее взятому действующему займу.

Это объясняется достаточно просто: чем больше у человека долгов, тем больше вероятность того, что он перестанет платить вовремя, и начнет допускать просрочки. Ведь потребности растут, а зарплата не увеличивается. И очень скоро наступает момент, когда вносить платеж становится нечем.

Как быть, когда снова возникла потребность в деньгах, а старый кредит все еще не погашен? На самом деле, одновременно можно иметь не только два, но и более кредитов. В законодательстве нигде не прописано максимальное количество долговых обязательств, которое может быть у человека.

Главное, чтобы позволяла платежеспособность. Сумма выплат не должна превышать 40-50% от дохода заявителя. При этом учитываются деньги, поступающие из совершенно разнообразных источников, в том числе от сдачи жилья в аренду, депозитов и другие.

При этом стоит понимать, что учитываются только те доходы, которые вы можете подтвердить документально. Если вашей заработной платы не хватает, вы всегда можете привлечь созаемщиков или поручителей.

Вы можете оформить кредит наличными прямо сейчас, просто выберите банк:

Актуальные предложения:

Помимо платежеспособности, будут следующие требования:

- наличие гражданства, регистрации,

- положительная кредитная история,

- официальное трудоустройство,

- вы должны подходить под личные требования банка, в частности – по возрасту.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

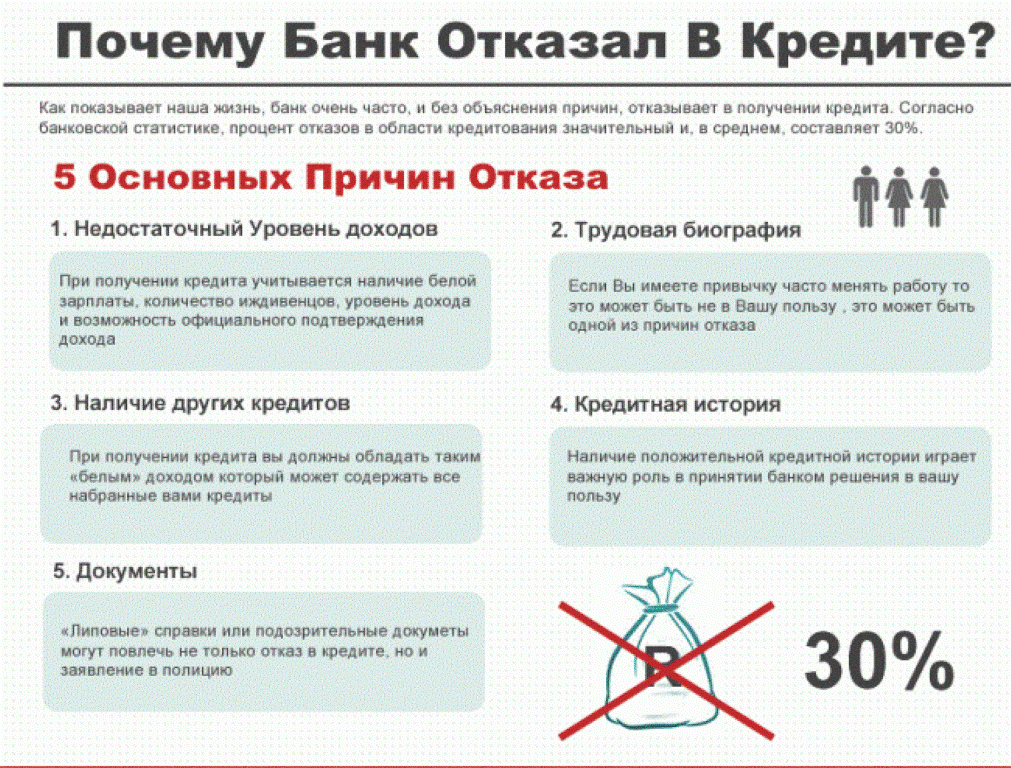

Почему могут отказать:

Далее в этой статье:

Варианты получения кредита

Вариант первый — взять кредит в том же банке

Одно из наиболее легких решений повторно обратится в то финансовое учреждение, услугами которого вы пользовались ранее. Большую роль играет количество ранее взятых вами займов, ведь по своей сути кредит является альтернативой отдельному товару, а следовательно вы покупаете до тех пор, пока у вас есть средства. В данном случае под деньгами подразумеваются несколько маленьких нюансов:

- Если вам и выдадут повторный кредит, то не рассчитывайте на большую сумму. При кредитовании учитывают несколько факторов, среди которых объем регулярного дохода и ранее взятые в банке займы. Скрыть какую-либо информацию о себе не удастся, данные попадают в кредитную историю.

- Получить дополнительный кредит можно лишь при условии своевременных выплат, которые производятся в полном объеме по уже имеющимся банковским долгам. Если вы хоть однажды просрочили с выплатой — шансы на новый кредит существенно уменьшаются.

- Своим постоянным клиентам некоторые кредиторы могут предложить бонусы, к примеру, пониженную ставку. Есть банки, которые сами предлагают оформить еще один займ.

Наибольшая вероятность получить второй займ при условии наличия еще одного существует в следующих финансовых организациях: Хоум Кредит, Ренессанс, Совкомбанк и других. Больше шансов, если кредиты разных классов (к примеру, ипотека и автокредит, ссуда наличными и карточка и т.д.).

Вариант второй — обратиться в другой банк.

Когда банковская организация отказывает в повторном кредитовании, следует обратится в другое финансовое предприятие и заказать рефинансирование. Очень разумно будет воспользоваться услугами небольших банков, так как подобные учреждения предъявляют своим клиентам менее серьезные требования, что существенно увеличивает вероятность получения кредита. В этой статье вы можете ознакомиться со способами повышения шансов на получение ссуды.

Чтобы сэкономить время, можно подать заявки сразу в несколько кредитных учреждений. После получения ответов выберите самый выгодный вариант и оформите договор.

Достаточно 3-4 заявок.. Не следует обращаться сразу во все банки, так как все запросы отражаются в КИ, что может вызвать недоверие у ряда кредиторов. А многочисленные отказы так же негативно сказываются на состоянии истории.

Возможно, эти статьи также будут вам интересны:

Новому кредитору нужно показать, что вы в состоянии предоставить 2-НДФЛ и документы о других доходах. Важно наличие положительной КИ. Если вам нужна достаточно крупная сумма, то заручитесь поручителями и ценным залогом. Рассчитать будущий займ вы можете здесь.

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

Вариант третий – кредитка

Основное преимущество – удобство пользования. Карту можно заказать онлайн, а получить ее с курьером. Принятие решения по удаленным заявкам часто занимает не более 5 минут. Многие карточки имеют льготный период, что дает возможность пользоваться заемными средствами бесплатно.

Кредитку модно применять в магазинах, а также при оплате товаров и услуг в Интернете. Сегодня популярность безналичных расчетов растет вверх, а потому банки активно предлагают карточки к уже существующему займу наличными.

Вариант четвертый — реструктуризация кредита

Если человек имеет несколько задолженностей в разных банках, то он может перевести все кредиты в одно предприятие, которое предлагает наиболее благоприятные условия. Данная процедура называется консолидированным рефинансированием. К ее преимуществам можно отнести следующее:

- Комфортность. Куда более удобно оплачивать счета в одном банке, нежели в нескольких.

- Выгодность. Реструктуризация позволяет уменьшить объем регулярных выплат по кредиту. За счет правильно подобранных кредитных программ можно сократить ежемесячный платеж.

Помимо вышеуказанного, кредиторы с большой вероятностью пойдут на уступки, тем самым попытавшись переманить клиента на свою сторону. Естественно, это относится только к тем заемщикам, которые во время выплачивают оговоренные суммы. Реструктуризация поможет получить дополнительные средства, а также оптимизировать размер задолженности.

Вариант пятый — микрофинансовые организации

Что делать в том случае, когда все банки отказывают заемщику из-за количества имеющихся задолженностей? Выход один — обратится в МФО. Список лучших представлен по этой

Можно ли взять кредит если уже один есть?

В настоящее время современным людям очень сложно обойтись без кредитов. Рождение ребёнка, покупка дома или мебели, приобретение нового компьютера и чего-нибудь другого требует немалых финансов. И лёгкий способ их раздобыть – взять кредит. Но у большинства людей возникает такой вопрос: можно ли взять кредит если один уже есть, при этом если он еще не погашен до конца.

На сегодняшний день по закону вы можете взять потребительский кредит без поручителя. Главное — правильно оформить заявку и предоставить гарантии.

Можно смело обращаться в банк с просьбой о втором кредите. И это не оставит особых неудобств или трудностей. Но, следует отметить, что у каждого банковского учреждения свои правила на этот счет.

Следует взять на заметку несколько правил:

- Во-первых, не нужно ориентироваться на один банк. Заявки с просьбой о выдаче второго кредита следует отправить в несколько банковских учреждений. Банки можно выбрать самостоятельно, ориентируясь на собственный опыт или советы знакомых.

- Во-вторых, это подготовка, которая заключается в доказательстве банковскому учреждению о вашей платежеспособности.

- Ну и в-третьих, так называемое «святое правило» — это опыт на ошибках. То есть второй кредит позволяет найти наиболее выгодный и надёжный вариант банка.

В случае своевременной и исправной выплаты первого кредита, второй кредит банк без проблем вам оформит в течение некоторого времени.

В случае своевременной и исправной выплаты первого кредита, второй кредит банк без проблем вам оформит в течение некоторого времени.

Если же вы покажете хорошую платежеспособность по двум кредитам, тогда банковские учреждения возможно предоставят вам некоторые льготы.

Следует помнить, что необходимо располагать стабильным доходом для погашения кредитов. Поэтому, если стоит вопрос: можно ли взять кредит если уже есть один, необходимо взвесить все «за» и «против» перед походом в банк.

Банку необходимо будет предоставить справку о ваших доходах, чтобы определить вашу платежеспособность.

Если доход стабильный и соответствует получаемому кредиту, а также плюс ко всему этому вы имеете положительную кредитную историю, кредит у вас в руках.

Есть также случаи, когда заёмщик с положительной репутацией может не подавать заявку о выдаче кредита.

Банк сам может пойти на встречу своему клиенту и предложить следующий кредит на более выгодных условиях или предоставив определённые льготы — к примеру, при добросовестной ипотечной выплате вы можете получить кредитную карту от банка. Или же по вашему желанию банк выдаст вам деньги наличными.

Калькулятор Дадут ли мне кредит? Оценка ваших шансев

Что такое скоринговый коэффициент?

Когда вы подаете заявку на кредит в банке и получаете отказ, вы недоумеваете почему. Вроде все в порядке, у вас стабильная работа и зарплата.

Однако кредит вам не дали. Вы обращаетесь в банк с просьбой пояснить свое решение. В ответ получаете или невнимание банка или отказ.

Все просто, сам банк не знает, почему отказ. Поэтому ему проще сказать, что мы не обязаны вам отвечать. На стороне банка работает так называемая скоринговая система, которая на основании вашего финансового положения принимает решение — можно вам дать кредит или нет. А если и да, то под какой процент. И сотрудники банка не знают, почему вам не дали кредит, могут лишь догадываться.

На данной странице представлен калькулятор, необходимы для вычисления скорингового коэффциента.

По простому это калькулятор для оценки вашей кредитоспособности. В международной практике при выдаче кредита у каждого заемщика происходит расчет скорингового коэффициента.

Скоринговый коэффциент важен для банка, потому что позволяют определить вероятность возврата денег для банка. Данная вероятность вычисляется исходя из статистических исследований, которые проводятся на множестве заемщиков.

Кроме вашего дохода банк при скоринге анализирует кучу других параметров. Однако все таки основным параметром является ваш доход и кредитная история.См. также: Калькулятор расчета кредита по зарплате

Зачем скоринговый коэффциент нужно знать любому человеку?

Данный калькулятор представляет собой упрощенную версию системы скоринга, которая используется во многих банках. Данные системы стоят 10ки тысяч долларов.

Калькулятор поможет вам определить вашу кредитоспособность и на основании полученного скорингового коэффцициента подберет для вас предложения по кредиту, который вам в большинстве случаев дадут. Вам больше не нужно будет ждать ответа банка.

Зная свой скоринговый коэффциент, вы сможете предугадать решение банка по вашей онлайн заявке с точностью более 90%.

Как работает калькулятор?

Все просто — заполняете анкету ниже, ставите галочку рядом с ответом на каждый вопрос в соответствии с вашим положением.

В результате, когда все галочки подставлены и нажата кнопка «Узнать шансы на получение кредита» вы получите численное значение вашего скорингового коэффциента.

Запомните и запишите это значение. Вы можете эксперементировать с калькулятором — проверяя как изменится значение вашего скорингового коэффциента при изменении вашего дохода и семейного положения. Данные о вас никуда не сохраняютcя и не будут никому переданы.

Если вы нашли новую работу или ваше семейное положение поменялось, рекомендуется произвести расчет своего скорингового коэффициента снова. Это позволит быть в курсе, на какую сумму вы сможете получить кредит. Это позволит вам быстро обратиться в нужный банк в случае экстренной нехватки денежных средств и получить кредит в течение дня.

Популярные вопросы и ответы по скорингу

Что сейчас главное при одобрении кредита?

С 1 октября каждый банк по указанию ЦБ считает ПДН. Это показатель долговой нагрузки. Если у вас долговая нагрузка больше 50%, то кредит вам не светит. Посчитать показатель долговой нагрузки можно на нашем сайте.

См. также: Калькулятор показателя долговой нагрузки

Любой банк перед тем, как проводить скоринг, сначала считает ПДН. На ПДН влияют ваши официально подтвержденные доходы и расходы.

Почему мне везде отказывают, как узнать?

Причины отказа обычно находятся на поверхности. Отказ придет автоматом, если:

- Вы в черном списке банка

- У вас есть действующие открытые исполнительные производства(можно проверить по сайту ФСПП)

- У вас есть текущие открытые просрочки в банках

- Вы были судимы, ваш супруг находится в тюрьме или был судим

- У вас долги по коммуналке, алиментам, сотовой связи

Во всех вышеуказанных случаях вероятность получения кредита близка в нулю.

Как увеличить свой скоринговый балл?

Скоринг — это комплексная оценка заемщика. Скоринговый балл вырастет, если:

- У вас будет стабильная высокооплачиваемая работа, чем больше непрерывный стаж на одном месте, тем лучше.

- У вас нет текущих просрочек по кредиту, маленькая финансовая нагрузка(посчитать можно здесь)

- У вас хорошая кредитная история — вы брали и вовремя отдавали займы

- У вас высшее образование, а лучше два или три

- Вы не имеете и не имели долгов по алиментам, сотовой связи, коммунальным платежам

- Вы не обращались с поддельными документами в банк для получения кредита

Некоторые факторы нельзя уже изменить, некоторые можно. Все будет зависеть от человека.

Полезное по теме

Дмитрий Тачков

Разработчик калькуляторов

Финансовое образование

Опыт работы в банке

Специалист по микрозаймам

Создатель калькулятора

Привет. Я разработчик данного калькулятора. Буду рад, если вы оцените⭐ калькулятор, выбрав один из 3х вариантов ниже. Ваши оценки помогут улучшить работу🔧 инструмента. За оценку респект и спасибо.

Можно ли взять кредит в ВТБ 24, если уже есть один в этом же банке

Если вы уже являетесь заемщиком ВТБ 24, значит, успели оценить качество работы данной организации. Качество обслуживания здесь на высоте, поэтому ничего удивительного, что вам пришла в голову мысль, взять второй кредит. А действительно, можно ли взять второй кредит в ВТБ 24, если возникла такая необходимость? Незачем обращаться в другой банк, лучше работать с тем с кем привык, но вот вопрос, пойдет ли ВТБ 24 навстречу? Давайте выясним вместе.

Если вы уже являетесь заемщиком ВТБ 24, значит, успели оценить качество работы данной организации. Качество обслуживания здесь на высоте, поэтому ничего удивительного, что вам пришла в голову мысль, взять второй кредит. А действительно, можно ли взять второй кредит в ВТБ 24, если возникла такая необходимость? Незачем обращаться в другой банк, лучше работать с тем с кем привык, но вот вопрос, пойдет ли ВТБ 24 навстречу? Давайте выясним вместе.

Сколько кредитов можно приобрести?

В народе бытует мнение, что банк ВТБ 24 не дает два потребительских кредита в одни руки, если уже есть один кредит в этом же банке. Вот если у вас, например, имеется ипотека ВТБ 24, и вы платите ее уже некоторое время, тогда банк пойдет навстречу и выдаст потребительский кредит, других вариантов нет. Это, конечно, досужие сплетни. ВТБ 24 никогда не ограничивал клиента в количестве кредитных продуктов, которыми он может воспользоваться. Если вам надо 2 кредита, берите 2, если нужно 3 и более – пожалуйста, но при условии, что ваш доход позволит их вытянуть.

Главная проблема при выдаче второго кредита – это доход заявителя. Прежде чем выдать второй кредит ВТБ 24 «прогонит» клиента через скорринговую программу и выяснит его финансовое положение. Если у заявителя и без второго кредита предельная закредитованность, ему откажут, если закредитованность находится в предельно допустимых рамках, кредит ему дадут.

Воспользовавшись кредитным калькулятором, вы сами можете посчитать свои шансы на получение второго кредита при условии, что вы не погасили первый. Для этого вам нужно учесть:

- сумму ежемесячного платежа по действующему кредиту;

- размер своей заработной платы и иного подтвержденного дохода;

- предполагаемый размер выплат по будущему кредиту (вычисляется с помощью кредитного калькулятора, который есть на сайте ВТБ 24).

Сложите кредитные расходы и соотнесите их с вашими доходами. Достаточно «грубого» расчета. Если ваши расходы «сожрут» более 50% вашего ежемесячного дохода, придется привлекать созаемщика, либо вам просто-напросто откажут.

Если все кредитные обязательства забирают не более половины вашего ежемесячного дохода, шанс на получение второго кредита есть.

Зная эту простейшую зависимость, вы можете еще до подачи заявления на второй кредит «подогнать» параметры будущего обязательства под свой доход. Чем меньше ежемесячный платеж по второму кредиту, тем лучше, однако не увлекайтесь. Обычно, для того чтобы уменьшить ежемесячный платеж, заявители растягивают срок договора. Помните, чем дольше вы будете выплачивать кредит, тем больше будет переплата, знайте меру!

Как приобрести еще один заем?

В том случае если у вас не погашен первый кредит, а вам требуется второй, не спешите подавать заявление. Просчитайте все очень внимательно, взвесьте все, а уже затем переходите к активным действиям. Второй кредит приобретается точно также как и первый, правда при повторном обращении ВТБ 24 может сделать вам поблажку и не запросить полный пакет документов. Доходы и расходы действующих клиентов для банка прозрачны, а значит, нет необходимости запрашивать дополнительные справки. Итак, вы пишите заявление, в котором указываете:

- ФИО;

- наименование кредита, который бы вы хотели получить и сумму;

- адрес регистрации по месту жительства, адрес фактического проживания, адрес пребывания;

- место работы, должность;

- образование;

- семейное положение;

- текущие обременения и другую необходимую информацию.

Как вы помните заявление-анкета ВТБ 24 довольно большая и заполнять ее нужно аккуратно. При внесении недостоверных сведений организация будет трактовать это как мошенничество с вашей стороны и откажет в выдаче кредита. Чтобы получить скидку в виде уменьшенной процентной ставки, нужно оформлять заявление на сайте ВТБ 24.

Итак, дадут ли в ВТБ 24 второй кредит? Это будет зависеть от самого клиента. Если он хорошо зарабатывает, исправно платит первый кредит и не нарушает условия договора, банк обязательно пойдет навстречу, ведь это для него прямая выгода. Удачи!