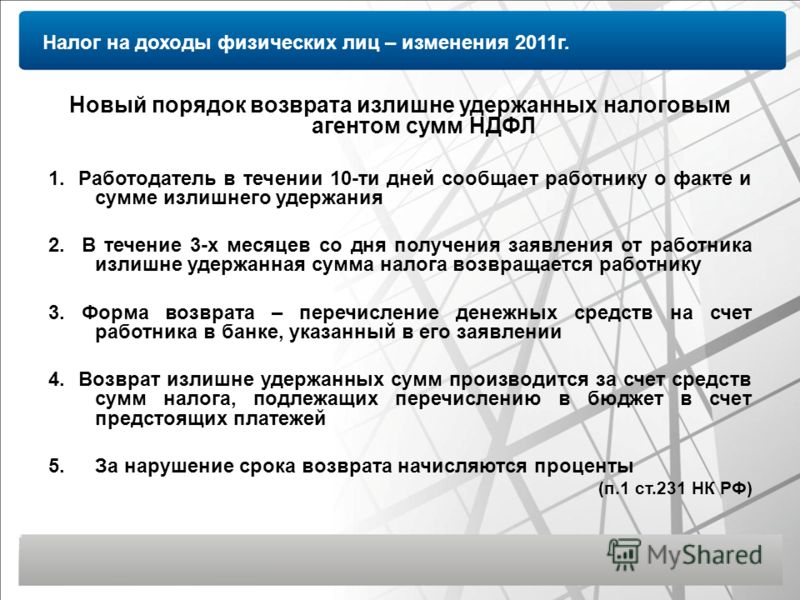

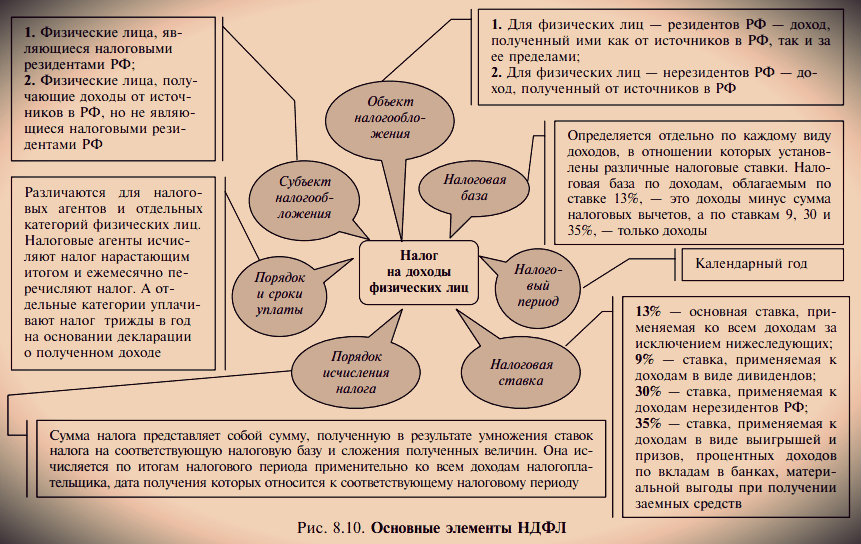

Налог с дохода с физических лиц в: Налог на доходы физических лиц

Земельный налог в год 2017 и 2018

11 ноября 2020

56Земельный налог

Ирина Ерёмина

Налоговый консультант

6 минут чтения

10440

Статьи

Бесплатно задайте вопросы

Бесплатный звонок для всей России

Мы работаем с 8:00 до 21:00 по Москве

Поможем получить налоговый вычет

Рассчитаем налоговые вычеты,

на которые вы можете претендовать

Земельный налог в год 2018 и 2017

Земельный налог в 2018 году устанавливается Налоговым кодексом Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований.

Налогоплательщиками налога являются юридические лица или физические лица, обладающие земельными участками, которые признаны объектом налогообложения, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Не признаются налогоплательщиками физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования, или переданных им по договору аренды.

Объект налогообложения признается земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), на территории которого введен налог на земельный участок.

Как рассчитать кадастровый земельный налог

Налоговая база определяется как кадастровая стоимость земельного участка, признаваемых объектом налогообложения, по состоянию на 1 января года, являющегося налоговым периодом (налоговый период — один календарный год).

Налоговая база определяется отдельно в отношении доли в праве собственности на земельный участок, в отношении которых налогоплательщиками признаются разные лица либо установлены различные налоговые ставки.

Земельный налог для физических лиц

Для налогоплательщиков — физических лиц налоговая база определяется налоговыми органами на основании сведений, которые представляются в налоговый орган органами, осуществляющими государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество. При долевой собственности, владельцы земельных участков уплачивают в налоговую земельный налог пропорционально доле владения.

Земельный налог для юридических лиц

Налогоплательщики-организации расчет налога производят самостоятельно. Организации по истечении налогового периода представляют в налоговый орган по месту нахождения земельного участка налоговую декларацию по налогу. Налоговые декларации по налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Расчет земельного налога в 2017 для юридических лиц, делают исходя из кадастровой стоимость участка по состоянию на 1 января года, за который делают расчет. К примеру, земельный налог для организаций за 2017 год определят исходя из кадастровой стоимости на 1 января 2017 года.

Расчет земельного налога в 2018 для юридических лиц не изменился.

Формулу для расчета кадастрового земельного налога в год:

Налог = (Кадастровая стоимость земельного участка — сумма по льготе) * Ставка

Ставка земельного налога

Налоговая ставка устанавливается нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) и не могут превышать:

- 0,3 процента в отношении земельных участков:

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

- занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства;

- приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

- ограниченных в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения обороны, безопасности и таможенных нужд;

- 1,5 процента в отношении прочих земельных участков.

В случае, если налоговые ставки не определены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя), ставка земельного налога производится по указанным выше налоговым ставкам.

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка, а также в зависимости от места нахождения объекта налогообложения применительно к муниципальным образованиям, включенным в состав внутригородской территории города федерального значения Москвы в результате изменения его границ, в случае, если в соответствии с законом города федерального значения Москвы земельный налог отнесен к источникам доходов бюджетов указанных муниципальных образований.

Ставка земельного налога Московской области 2018 году имеет следующие размеры:

Льготы по земельному налогу 2017 года

Льготы предоставляются физическим и юридическим лицам в соответствии со статьей 395 НК РФ.

Уплата земельного налога 2018

При уплате земельного налога и авансовых платежей по налогу уплачиваются налогоплательщиками в бюджет по месту нахождения земельных участков, признаваемых объектом налогообложения.

В случае возникновения (прекращения) у налогоплательщиков в течение налогового (отчетного) периода права на налоговую льготу исчисление суммы налога (суммы авансовых платежей по налогу) в отношении земельного участка, по которому предоставляется право на налоговую льготу, производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых отсутствует налоговые льготы, к числу календарных месяцев в налоговый (отчетный) период. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц.

Где узнать больше о земельном налоге

Земельному налогу посвящена глава 31 Налогового Кодекса.

Полезные ссылки

Налогия — Налог на имущество

12 ноября 2020

55Налог на имущество физических лиц

Алина Сокол

Налоговый консультант

5 минут чтения

8532

Статьи

Бесплатно задайте вопросы

Бесплатный звонок для всей России

Мы работаем с 8:00 до 21:00 по Москве

Поможем получить налоговый вычет

Рассчитаем налоговые вычеты,

на которые вы можете претендовать

Налог на имущество – это обязательное денежное обременение, устанавливаемое на муниципальном уровне. Нормы его использования регулируются Налоговым Кодексом РФ (ст. 32). Налог на имущество физических лиц (НИФЛ) напрямую зависит от стоимости объекта налогообложения.

Нормы его использования регулируются Налоговым Кодексом РФ (ст. 32). Налог на имущество физических лиц (НИФЛ) напрямую зависит от стоимости объекта налогообложения.

Кто должен платить

Обязанность уплачивать НИФЛ возлагается на всех физических лиц, которые являются собственниками налогооблагаемых объектов. НК РФ (ст. 401) четко регламентирует их перечень:

- Жилые строения (либо доли в них).

- Квартиры, комнаты (Либо доли в них).

- Машиноместо, временный или капитальный гараж.

- Объект, находящийся на стадии строительства.

- Комплекс коммерческих помещений.

- Прочее.

Из этого списка исключаются помещения, предназначенные для общего пользования всех собственников жилья в многоквартирном доме, например, подвал, лифт, лестница и пр.

Важно учесть, что любые постройки на земле, выделенной под огородничество-садоводство или ИЖС, так же расцениваются как жилая недвижимость.

Обратите внимание: если объект признан налогооблагаемым, собственнику полагается уплачивать НИФЛ, даже если его пользование этим объектом не подтверждено. Проще говоря, если гараж временно пустует, это не освобождает его владельца от уплаты налога. То же самое относится к активам, которые перешли по наследству.

Проще говоря, если гараж временно пустует, это не освобождает его владельца от уплаты налога. То же самое относится к активам, которые перешли по наследству.

Если налогооблагаемым активом владеют несколько человек в долевой собственности, уплачивать пошлину предписано каждому из них.

Кому положены льготы

Закон предусматривает различные льготы, уменьшающие размер НИФЛ или вовсе освобождающие от уплаты такового. Их перечень может быть дополнен властью местного самоуправления.

Получить льготу допустимо только в отношении одного объекта имущества каждого вида. Причем собственник вправе самостоятельно выбрать, какой из активов признать налогооблагаемым.

Льготными принято считать следующие категории граждан:

- Герои СССР, РФ, награжденные орденом Славы любой степени.

- Лица, принимавшие участие в ликвидации последствий Чернобыльской катастрофы.

- Лица с врожденной либо приобретенной нетрудоспособностью (1,2 гр.).

- Ветераны боевых действий.

- Граждане, принимавшие участие в проверке ядерного оружия.

- Некоторые другие категории военнослужащих, члены их семей.

- Лица возрастной категории 60-65 лет (женщины и мужчины соответственно), которым на законодательном уровне положена ежемесячная материальная помощь от государства.

- Физические лица – собственники строений площадью менее 50 кв. м. Последние должны быть возведены на земле, предназначенной под садоводство или личное подсобное хозяйство.

- Граждане, которые профессионально занимаются творческими видами деятельности и выполняют свою работу в специально отведенных для этого местах (художественные студии, концертные залы и пр.).

Чтобы инспекция учла все положенные льготы при расчете налога, необходимо подать в ФНС соответствующее заявление. Бумагу стоит подкрепить сопроводительными документами, которые подтвердят заявленное право. В автоматическом режиме, без обращения плательщика, данный перерасчет не осуществляется.

Имея в собственности несколько объектов, необходимо заранее выбрать налогооблагаемый актив, в отношении которого следует применить право на льготу. В противном случае, таковым будет признан актив с наибольшей ставкой.

Подать заявление в ФНС и воспользоваться своим правом на льготу рекомендуется до 1/11 текущего года, что позволит уменьшить размер обязательной пошлины за актуальный налоговый период.

Обратите внимание: использование имущественного актива в предпринимательской деятельности отменяет право на получение льготы.

Схема расчета налога

Исчисление налога на имущество физ. лиц осуществляется поэтапно:

- Сначала устанавливается налоговая база.

- Второй этап – расчет с учетом полагающихся плательщику льгот и вычетов.

- Применение налоговой ставки, актуальной для конкретного муниципального округа.

При расчете НИФЛ за основу берется кадастровая стоимость (КС) налогооблагаемого объекта. Поскольку это решение актуально не для вех субъектов страны, некоторые МО используют для расчета инвентаризационную стоимость (ИС) в совокупности со специальными коэффициентами. Однако данный подход применим только до конца текущего года. С января 2020 г. все субъекты РФ обязаны исчислять НИФЛ только по КС объекта.

Однако данный подход применим только до конца текущего года. С января 2020 г. все субъекты РФ обязаны исчислять НИФЛ только по КС объекта.

Налоговая ставка

Налоговая ставка непосредственно взаимосвязана с типом объекта, в отношении которого осуществляется исчисление финансовых обязательств. Если в конкретном регионе расчет осуществляется по кадастровой стоимости, налогообложение составит 0,1 %.

Чтобы несколько снизить размер пошлины, следует воспользоваться предусмотренным на законодательном уровне вычетом. Таковым является площадь, которая не подлежит налогообложению. Для каждого типа объекта размер вычета разнится:

- Дом – 50 кв. м.

- Комната – 10 кв. м.

- Квартира – 20 кв. м.

Проще говоря, имея дом площадью 75 кв. м., уплачивать пошлину придется только с 26 кв. м.

Поскольку НИФЛ является местным налогом, ставка может варьироваться в конкретном регионе по решению местной власти. Вместе с тем размер ставки налога на имущество физических лиц строго регламентируется НК РФ (ст. 406) и не может превышать установленные законом пределы.

406) и не может превышать установленные законом пределы.

Уведомление и срок оплаты

После определения размера обязательной к уплате пошлины налоговая инспекция (которая и занимается расчетами) обязана известить налогоплательщика. Последнему направляется официальное уведомление посредством Почты России.

Лица, прошедшие регистрацию на сайте ФНС, получат уведомления в личном кабинете. Обратите внимание: в этом случае направление бумажного извещения считается необязательным. Чтобы не пропустить срок оплаты пошлины, необходимо регулярно проверять поступившие в рамках электронного документооборота уведомления.

Срок уплаты начисленного налога также регламентирован соответствующей статьей Кодекса. Пошлина, рассчитанная за текущий год, подлежит оплате до 1 декабря следующего года, независимо от региона.

Если не внести оплату в обозначенный период, к ранее рассчитанной сумме добавится штраф. Санкциями предусмотрен размер 1/300 от нынешней ставки рефинансирования ЦБ РФ. Кроме того, налоговый орган вправе сообщить по месту работы неплательщика об имеющихся у него задолженностях. В дальнейшем их автоматически спишут в счет его заработной платы.

Кроме того, налоговый орган вправе сообщить по месту работы неплательщика об имеющихся у него задолженностях. В дальнейшем их автоматически спишут в счет его заработной платы.

Наименование доходов | Коды бюджетной классификации |

Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 01 02010 01 1000 110 |

Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (пени по соответствующему платежу) | 182 1 01 02010 01 2100 110 |

Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (проценты по соответствующему платежу) | 182 1 01 02010 01 2200 110 |

Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 01 02010 01 3000 110 |

Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 01 02020 01 1000 110 |

Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (пени по соответствующему платежу) | 182 1 01 02020 01 2100 110 |

Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (проценты по соответствующему платежу) | 182 1 01 02020 01 2200 110 |

Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02020 01 3000 110 |

Налог на доходы физических лиц БАРНАУЛ :: Официальный сайт города

Порядок приема и рассмотрения обращений

Все обращения поступают в отдел по работе с обращениями граждан организационно-контрольного комитета администрации города Барнаула и рассматриваются в соответствии с Федеральным Законом от 2 мая 2006 года № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации», законом Алтайского края от 29. 12.2006 № 152-ЗС «О рассмотрении обращений граждан Российской Федерации на территории Алтайского края», постановлением администрации города Барнаула от 21.08.2013 № 2875 «Об утверждении Порядка ведения делопроизводства по обращениям граждан, объединений граждан, в том числе юридических лиц, организации их рассмотрения в администрации города, органах администрации города, иных органах местного самоуправления, муниципальных учреждениях, предприятиях».

12.2006 № 152-ЗС «О рассмотрении обращений граждан Российской Федерации на территории Алтайского края», постановлением администрации города Барнаула от 21.08.2013 № 2875 «Об утверждении Порядка ведения делопроизводства по обращениям граждан, объединений граждан, в том числе юридических лиц, организации их рассмотрения в администрации города, органах администрации города, иных органах местного самоуправления, муниципальных учреждениях, предприятиях».

Прием письменных обращений граждан, объединений граждан, в том числе юридических лиц принимаются по адресу: 656043, г.Барнаул, ул.Гоголя, 48, каб.114.

График приема документов: понедельник –четверг с 08.00 до 17.00, пятница с 08.00 до 16.00, перерыв с 11.30 до 12.18. При приеме документов проводится проверка пунктов, предусмотренных ст.7 Федерального закона от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации»:

1. Гражданин в своем письменном обращении в обязательном порядке указывает либо наименование государственного органа или органа местного самоуправления, в которые направляет письменное обращение, либо фамилию, имя, отчество соответствующего должностного лица, либо должность соответствующего лица, а также свои фамилию, имя, отчество (последнее — при наличии), почтовый адрес, по которому должны быть направлены ответ, уведомление о переадресации обращения, излагает суть предложения, заявления или жалобы, ставит личную подпись и дату.

2. В случае необходимости в подтверждение своих доводов гражданин прилагает к письменному обращению документы и материалы либо их копии.

3. Обращение, поступившее в государственный орган, орган местного самоуправления или должностному лицу в форме электронного документа, подлежит рассмотрению в порядке, установленном настоящим Федеральным законом.

В обращении гражданин в обязательном порядке указывает свои фамилию, имя, отчество (последнее — при наличии), адрес электронной почты. Гражданин вправе приложить к такому обращению необходимые документы.

В соответствии со статьей 12 Федерального закона от 2 мая 2006 года № 59-ФЗ письменное обращение, поступившее в государственный орган, орган местного самоуправления или должностному лицу рассматривается в течение 30 дней со дня его регистрации.

Ответ на электронное обращение направляется в форме электронного документа по адресу электронной почты, указанному в обращении, или в письменной форме по почтовому адресу, указанному в обращении.

Итоги работы с обращениями граждан в администрации города Барнаула размещены на интернет-странице организационно-контрольного комитета.

Налогообложение физических лиц | Министерство по налогам и сборам Республики Беларусь

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий,

Китайско-Белорусского индустриального парка «Индустриальный парк «Великий камень»,

а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий,

Китайско-Белорусского индустриального парка «Великий камень»,

а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ,

Китайско-Белорусского индустриального парка «Великий камень»,

иные доходы, облагаемые по ставке 9%

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ,

Китайско-Белорусского индустриального парка «Великий камень»

Что такое облагаемые и не облагаемые налогами доходы

Вы можете получать доход в форме денег, собственности или услуг. В этом разделе обсуждаются различные виды дохода, которые облагаются или не облагаются налогами, в частности, зарплата и дополнительные льготы наемных работников, доход от бартера, партнерства, корпорации типа S и роялти. Информация, приведенная на данной странице, не должна рассматриваться как исчерпывающая. Прочие надлежащие шаги могут потребоваться для той или иной конкретной формы коммерческой деятельности.

В этом разделе обсуждаются различные виды дохода, которые облагаются или не облагаются налогами, в частности, зарплата и дополнительные льготы наемных работников, доход от бартера, партнерства, корпорации типа S и роялти. Информация, приведенная на данной странице, не должна рассматриваться как исчерпывающая. Прочие надлежащие шаги могут потребоваться для той или иной конкретной формы коммерческой деятельности.

Обычно сумма вашего дохода облагается налогом, если законом специально не предусмотрено освобождение от уплаты налога. Облагаемый налогом доход должен указываться в налоговой декларации и облагаться налогом. Не облагаемый налогом доход, возможно, должен указываться в налоговой декларации, но он не облагается налогом. Перечень имеется в Публикации 525, «Облагаемый и не облагаемый налогом доход» (Английский).

Условно полученный доход. Обычно вы должны платить налоги на суммы, включенные в ваш доход, даже если он фактически не находится в вашем распоряжении.

Действительный чек, который вы получили или который предоставлялся вам до конца налогового года, считается условно полученным в этом году, даже если вы не получили по нему деньги или не положили его на свой счет до конца следующего года. Например, если почта пыталась доставить вам чек в последний день налогового года, но вас не было дома для того, чтобы получить его, вы должны включить сумму этого чека в свой доход за этот налоговый год. Если же чек был отправлен вам по почте таким образом, что вы не могли получить его до конца налогового года или вы не могли получить средства до конца года по другой причине, вы включаете сумму этого чека в свой доход за следующий год.

Переназначение дохода. Доход, полученный за вас вашим агентом, является доходом, который вы условно получили в том году, в котором его получил этот агент. Если вы заключили договор о получении третьей стороной дохода для вас, вы должны включить любую сумму в свой доход в тот момент, когда эта сторона получила его.

Пример. Вы и ваш работодатель договорились о том, что часть вашей зарплаты выплачивается непосредственно вашей бывшей супруге. Вы должны включить в свой доход эту сумму в момент ее получения вашей бывшей супругой.

Доход в форме предоплаты. Доход в форме предоплаты, например, компенсация за будущие услуги, обычно включается в ваш доход в тот год, когда вы получили его. Однако если вы ведете бухгалтерский учет методом начисления, вы можете отнести на следующий год предоплату за услуги, которые будут выполнены до конца следующего налогового года. В этом случае вы включаете оплату в свой доход в тот момент, когда вы зарабатываете ее, предоставляя услуги.

Компенсация наемных работников

Обычно вы должны включать в свой валовой доход всю компенсацию, полученную вами за оказанные личные услуги. Помимо зарплаты, оклада, комиссионных, сборов и чаевых, это включает и другие формы компенсации, например, дополнительные льготы и фондовые опционы.

Вы должны получить Форму W-2, «Справка о заработной плате и налогах» от своего работодателя, в которой указана компенсация за предоставленные вами услуги.

Уход за детьми. Если вы предоставляете уход за детьми на дому у них, на дому у себя или в другом месте ведения коммерческой деятельности, полученная вами оплата должна включаться в ваш доход. Если вы не являетесь наемным работником, вы, возможно, работаете на себя и должны включать оплату за свои услуги в Приложение C (к Форме) 1040 или 1040-SR), «Доход или потери от занятий предпринимательской деятельностью». Обычно вы не являетесь наемным работником, если вы не подчиняетесь своему работодателю в части того, что и как вам делать, и если он не контролирует вашу деятельность.

Уход за детьми на дому у них. Если вы предоставляете уход за детьми родственников или соседей на дому у них, как постоянно, так и эпизодически, на вас распространяются изложенные выше правила ухода за детьми

Дополнительные льготы

Дополнительные льготы, получаемые вами в связи с предоставлением услуг, включаются в ваш доход в качестве компенсации, если только вы не платили за них обоснованную рыночную цену или не освобождены от уплаты налогов специальным законом. Если вы воздерживаетесь от оказания услуг (например, согласно обязательству о неучастии в конкурентной борьбе), это рассматривается в части, связанной с данными правилами, как предоставление услуг.

Получатель дополнительных льгот. Вы являетесь получателем дополнительных льгот, если вы предоставляете услуги, за которые предоставляются дополнительные льготы. Вы считаетесь получателем, даже если льготы были предоставлены другому лицу, например, члену вашей семьи. Например, если ваш работодатель предоставляет вашей супруге автомобиль за оказываемые вами услуги, то считается, что этот автомобиль предоставлен вам, а не вашей супруге.

Для того чтобы стать получателем дополнительных услуг, вы не должны быть наемным работником той стороны, которая предоставляет эти дополнительные услуги. Если вы являетесь партнером, директором или независимым подрядчиком, вы также можете быть получателем дополнительных услуг.

Доход от предпринимательской деятельности и инвестиций

Сдача личной собственности в аренду. Если вы сдаете напрокат личную собственность, например, оборудование или автомобили, то форма отчетности о доходе и расходах обычно определяется следующим:

- является ли сдача собственности напрокат предпринимательской деятельностью, а также

- ведется ли сдача собственности напрокат с целью получения дохода.

Обычно, если основная цель сдачи собственности напрокат заключается в получении дохода или прибыли, и вы сдаете собственность напрокат постоянно и регулярно, ваша деятельность по сдаче собственности напрокат является предпринимательской. Дополнительная информация о вычитании из налогооблагаемой базы доходов на ведение предпринимательской деятельности и деятельности, цель которой не заключается в получении дохода, приведена в Публикации 535, «Расходы на ведение предпринимательской деятельности» (Английский).

Доход партнерства

Обычно партнерство не облагается налогом. Оно «передает» свои доходы, потери, вычеты из налогооблагаемой базы и налоговые зачеты партнерам пропорционально доле каждого при распределении. Дополнительная информация приведена в Публикации 541 (Английский).

Доля партнера при распределении. Доля партнера при распределении доходов, потерь, вычетов из налогооблагаемой базы и налоговых зачетов обычно основана на соглашении между партнерами. Вы должны указывать в своей налоговой декларации долю во всех этих позициях, независимо от того, выделялись ли они вам фактически. Однако ваша доля в потерях партнерства ограничена базовым значением вашей собственности в партнерстве с поправкой на момент того года партнерства, в течение которого произошла потеря.

Налоговая декларация партнерства. Хотя партнерство обычно не платит налогов, оно должно подавать налоговую декларацию для сведения по Форме 1065, «Подоходная налоговая декларация для партнерства в США». В этой налоговой декларации указываются операции партнерства в течение налогового года и те позиции, которые «передаются» партнерам.

Доход корпорации типа S

Обычно корпорация типа S не платит налогов на доход. Вместо этого она «передает» свои доходы, потери, вычеты из налогооблагаемой базы и налоговые зачеты акционерам пропорционально доле каждого в собственности компании. Вы должны указывать свою долю по всем этим позициям в своей налоговой декларации. Обычно «передаваемые» вам позиции соответствующим образом увеличивают или уменьшают сумму акционерного капитала корпорации типа S.

Налоговая декларация корпорации типа S. Корпорация типа S должна подавать налоговую декларацию по Форме 1120S, «Форма подоходной налоговой декларация для корпорации типа S в США», в которой указываются результаты деятельности корпорации за налоговый год и значения доходов, потерь, вычитаний из налогооблагаемой базы или налоговых зачетов, влияющих на личные налоговые декларации акционеров. Обращайтесь за дополнительной информацией к Инструкциям по заполнению формы 1120S (Английский).

Oтчисления за авторские права

Роялти от авторских прав, патентов, а также недвижимой собственности, содержащей месторождения нефти, газа и полезных ископаемых, облагаются налогом, как обычный доход.

Роялти обычно указываются в Части I Формы E (Форма 1040 или Форма 1040-SR), «Дополнительные доходы и потери». Однако, если вы имеете долевое участие в эксплуатации в секторах нефти, газа и полезных ископаемых или занимаетесь коммерческой деятельностью в качестве работающего на себя писателя, изобретателя, художника и т.п., указывайте свой доход и свои расходы в Форме C.

Обращайтесь за дополнительной информацией к Публикации 525, «Облагаемый и не облагаемый налогом доход» (Английский).

Виртуальные валюты

Продажа или иной вид обмена виртуальной валюты, либо использование виртуальной валюты для оплаты за товары или услуги, либо хранение виртуальной валюты в качестве инвестиций, как правило, имеют налоговые последствия, которые могут повлечь за собой налоговые обязательства. Данное руководство предназначено для физических лиц и коммерческих предприятий, которые используют виртуальную валюту (Английский).

Бартер

Бартер – это обмен товарами или услугами. Обычно не происходит обмена наличными деньгами. Пример бартера – это водопроводчик, оказывающий услуги по ремонту водопровода в обмен на зубоврачебные услуги зубного врача. Понятие бартера не включает соглашения, по которым осуществляется исключительно неформальный обмен услугами схожего типа на некоммерческой основе (например, уход за детьми совместно с соседними родителями). В момент получения вами собственности или услуг при бартере вы должны включить их справедливую рыночную стоимость в свой доход. Обращайтесь за дополнительной информацией по ссылке Налоговая тема 420 – доход от бартера.

2020-2021 Федеральные налоговые ставки и налоговые ставки

Существует семь федеральных налоговых категорий на 2020 налоговый год: 10%, 12%, 22%, 24%, 32%, 35% и 37%. Ваш рейтинг зависит от вашего налогооблагаемого дохода и статуса регистрации. Это ставки налогов, подлежащих уплате в мае 2021 года.

Налоговые категории и ставки на 2021 налоговый год, а также на 2019 год и предыдущие годы находятся в другом месте на этой странице.

2020 шкала федерального подоходного налога

(для налогов, подлежащих уплате в мае 2021 года или в октябре 2021 года с продлением)

Расширьте статус подачи, который относится к вам.

987,50 долл. США плюс 12% от суммы свыше 9 875 долл. США | ||

4 617,50 долл. США плюс 22% от суммы свыше 40,125 долл. США | ||

14 605,50 долл. США плюс 24% от суммы свыше 85 525 долл. США | ||

33 271,50 долл. США плюс 32% от суммы свыше 163 300 долл. США | ||

47 367 долл. США.50 плюс 35% от суммы свыше 207 350 долларов США | ||

156 235 долларов США плюс 37% от суммы свыше 518 400 долларов США |

| 9 1975 долларов США плюс 12% от суммы свыше 19750 долларов США | ||

9 235 долларов США плюс 22% от суммы свыше 80 250 долларов США | ||

29 211 долларов США плюс 24% от суммы свыше 171 050 долларов США | ||

94735 долларов плюс 35% от суммы свыше 414 700 долларов | ||

167 307 долларов.50 плюс 37% от суммы свыше 622 050 долларов США |

В браке, подача отдельно

987,50 долларов США плюс 12% от суммы свыше 9 875 долларов США | ||

4 617,50 долл. США плюс 22% от суммы свыше 40 125 долл. США | ||

14 605,50 долл. США плюс 24% от суммы свыше 85 525 долл. США | ||

33 271 долл. США.50 плюс 32% от суммы свыше 163 300 долл. США | ||

47 367,50 долл. США плюс 35% от суммы свыше 207 350 долл. США | ||

83 653,75 долл. США плюс 37% от суммы свыше 311 025 долл. США |

1410 долл. США плюс 12% от суммы свыше 14 100 долл. США

6 162 долл. США плюс 22% от суммы свыше 53 700 долл. США

13 158 долларов плюс 24% от суммы свыше 85 500 долларов

31 830 долларов плюс 32% от суммы свыше 163 300 долларов

45 926 долларов плюс 35% от суммы свыше 207 350 долларов

154 793 долл. США.50 плюс 37% от суммы свыше 518 400 долларов США

2021 федеральные налоговые ставки

(для налогов, подлежащих уплате в апреле 2022 года)

Разверните статус подачи, который относится к вам.

995 долларов плюс 12% от суммы свыше 9 950 долларов | ||

4664 долларов плюс 22% от суммы свыше 40 525 долларов | ||

14 751 долл. США плюс 24% от суммы свыше 86 375 долл. США | ||

33 603 долл. США плюс 32% от суммы свыше 164 925 долл. США | ||

47 843 долл. США плюс 35% от суммы свыше 209 425 долл. США | ||

157 804 долл. США.25 плюс 37% от суммы свыше 523 600 долларов США |

1990 долларов США плюс 12% от суммы свыше 19 900 долларов США | ||

9328 долларов США плюс 22% от суммы свыше 81 050 долларов США | ||

29 502 доллара США плюс 24% от суммы свыше 172 750 долларов США | ||

67 206 долларов США плюс 32% суммы свыше 329 850 долларов США | ||

168 993 долларов.50 плюс 37% от суммы свыше 628 300 долларов США |

В браке, подача отдельно

995 долларов плюс 12% от суммы свыше 9 950 долларов | ||

4664 долл. США плюс 22% от суммы свыше 40 525 долл. США | ||

14 751 долл. США плюс 24% от суммы свыше 86 375 долл. США | ||

33 603 долл. США плюс 32% от суммы свыше 164 925 долл. США | ||

47 843 долл. США плюс 35% от суммы свыше 209 425 долл. США | ||

84 496 долл. США.75 плюс 37% от суммы свыше 314 150 долларов США |

1420 долларов США плюс 12% от суммы свыше 14 200 долларов США | ||

6220 долл. США плюс 22% от суммы свыше 54 200 долл. США | ||

13 293 долл. США плюс 24% от суммы свыше 86 350 долл. США | ||

32 145 долл. США плюс 32% от суммы свыше 164 900 долл. США | ||

| 900 | ||

156 355 долларов США плюс 37% от суммы свыше 523 600 долларов США |

Как работают налоговые шкалы

В Соединенных Штатах действует прогрессивная налоговая система, Это означает, что люди с более высокими налогооблагаемыми доходами платят более высокие ставки федерального подоходного налога.

Нахождение в налоговой категории не означает, что вы платите федеральный подоходный налог со всего, что вы делаете. Прогрессивная налоговая система означает, что люди с более высокими налогооблагаемыми доходами облагаются более высокими ставками федерального подоходного налога, а люди с более низкими налогооблагаемыми доходами — более низкими ставками федерального подоходного налога.

Правительство решает, сколько налогов вы должны, разделив ваш налогооблагаемый доход на части, также известные как налоговые скобки, и каждая часть облагается налогом по соответствующей налоговой ставке.Прелесть этого в том, что независимо от того, в какой категории вы находитесь, вы не будете платить эту налоговую ставку со всего своего дохода. (Это идея, лежащая в основе концепции эффективной налоговой ставки.)

Пример №1: Предположим, вы — одинокий заявитель с налогооблагаемым доходом в 32 000 долларов. Таким образом, в 2020 году вы попадете в категорию 12% налогов. Но платите ли вы 12% со всех 32 000 долларов? Нет. На самом деле, вы платите только 10% с первых 9 875 долларов; вы платите 12% на остальное. (Посмотрите на налоговые скобки выше, чтобы увидеть разбивку.)

Пример № 2: Если бы у вас был 50 000 долларов налогооблагаемого дохода, вы бы заплатили 10% с первых 9875 долларов и 12% на долю дохода между 9876 долларов США и 40 125 долларов США.А затем вы заплатите 22% от остальной части, потому что часть вашего налогооблагаемого дохода в размере 50 000 долларов США попадает в 22% налоговую категорию. Общий счет составит около 6800 долларов — около 14% вашего налогооблагаемого дохода, даже если вы находитесь в группе 22%. Эти 14% называются вашей эффективной налоговой ставкой.

Это касается только федерального подоходного налога. В вашем штате могут быть разные скобки, фиксированный подоходный налог или полное отсутствие подоходного налога.

Что такое предельная ставка налога?

Ваша предельная ставка налога — это ставка налога, которую вы заплатили бы на еще один доллар налогооблагаемого дохода.Обычно это соответствует вашей налоговой категории.

Например, если вы один податель налоговой декларации и имеете 30 000 долларов налогооблагаемого дохода, вы попадаете в группу 12% налогообложения. Если ваш налогооблагаемый доход увеличится на 1 доллар, вы также заплатите 12% с этого дополнительного доллара.

Если бы у вас был 41 000 долларов налогооблагаемого дохода, большая часть этого дохода все равно попадала бы в категорию 12%, но последние несколько сотен долларов попадали бы в группу 22% налога. Ваша предельная налоговая ставка составит 22%.

Как попасть в более низкую налоговую категорию и платить более низкую ставку федерального подоходного налога

Двумя распространенными способами уменьшения вашего налогового счета являются кредиты и вычеты.

Налоговые льготы напрямую уменьшают сумму вашего налога; они не влияют на то, в какой категории вы находитесь.

Налоговые вычеты, с другой стороны, уменьшают то, какая часть вашего дохода подлежит налогообложению. Как правило, вычеты уменьшают ваш налогооблагаемый доход на процент от вашей наивысшей ставки федерального подоходного налога. Таким образом, если вы попадаете в группу 22% налога, вычет в размере 1000 долларов может сэкономить вам 220 долларов.

Налоговые инструменты

Другие налоговые истории

Налоговые категории прошлых лет

Любопытно, как с годами менялись размеры и ставки федерального подоходного налога? Оглянись назад.

Налоговые группы и ставки 2019 г.

Кронштейны федерального подоходного налога 2019 г.

В браке, подача отдельно | |||||||||

|---|---|---|---|---|---|---|---|---|---|

2018 налоговые скобки и ставки

2018 Федеральный подоходный налог

В браке, подача отдельно | ||||

|---|---|---|---|---|

2017 налоговые скобки и ставки

2017 Федеральные налоговые группы

В браке, подача отдельно | |||||

|---|---|---|---|---|---|

Налоговые категории и ставки 2016 г.

Кронштейны федерального подоходного налога 2016 г.

В браке, подача отдельно | ||||

|---|---|---|---|---|

| 9 0024 | ||||

2015

налоговые льготы и ставки

Группа федерального подоходного налога на 2015 год

В браке, подача отдельно | |||||||

|---|---|---|---|---|---|---|---|

Налоговые льготы и ставки 2014 г.

Кронштейны федерального подоходного налога 2014 г.

| 900 02 женат, подача отдельно | ||||

|---|---|---|---|---|

Кронштейны и ставки налога на прибыль 2013 г.

Кронштейны федерального подоходного налога 2013 г.

В браке, подача отдельно | ||||

|---|---|---|---|---|

900 02 Группы и ставки налога на прибыль 2012 г.

Кронштейны федерального подоходного налога 2012 г.

В браке, подача отдельно | ||||||

|---|---|---|---|---|---|---|

| 900 | ||||||

Хотите подать налоговую декларацию?

Вот краткий обзор некоторых из наших лучших поставщиков налогового программного обеспечения.

Проектов | Городской институт

Руководители государства сталкиваются с множеством проблем в своем стремлении разработать разумную налогово-бюджетную политику. Проект «Финансовые инновации» направлен на то, чтобы помочь штатам справиться с этими проблемами. В настоящее время проект предоставляет скоординированную техническую помощь Колорадо, Канзасу, Миннесоте и Вашингтону, округ Колумбия, и в будущем потенциально будет распространяться на другие штаты.

Стратегии экономического развития

Правительства штатов имеют ряд доступных политик для стимулирования экономического развития, включая налоговые льготы, денежные субсидии, обучение рабочей силы, а также создание и обслуживание надежной инфраструктуры.Но какие программы привлекают и поддерживают бизнес и помогают добиваться таких результатов, как увеличение количества рабочих мест лучшего качества, повышение заработной платы и доходов, а также более высоких налоговых поступлений? Этот проект исследует, что государства делают, что работает, а что нет, и как более эффективный анализ политики и координация правительства могут улучшить результаты.

Государственная налогово-экономическая экспертиза

Государственный налоговый и экономический обзор — важнейший источник данных и анализа по сбору государственных налогов. Мы регулярно собираем данные и информацию из всех 50 штатов, используем эту информацию для корректировки данных по странам и штатам из Бюро переписи населения США, а затем предоставляем наиболее своевременные, точные и подробные сведения о состоянии дел в штатах.Мы также изучаем экономические факторы, влияющие на сбор налогов штатов, на основе данных федеральных агентств США, таких как Бюро экономического анализа, Бюро статистики труда и Федеральное агентство жилищного финансирования.

Моделирование государственных налогов и федеральных взаимодействий

Центр налоговой политики использует свою ультрасовременную модель микромоделирования для обеспечения всестороннего, тщательного и объективного анализа изменений федеральной налоговой политики и основных предложений по налоговой реформе. Инициатива по финансам штата и местного уровня расширила модель Центра налоговой политики, включив в нее эффекты налоговой политики штата и взаимодействие между налоговой системой штата и федеральной.Эти усовершенствования позволяют нам ответить на такие вопросы, как то, как предлагаемые изменения федерального налога влияют на жителей отдельных штатов и каково совокупное влияние федеральных налогов и налогов штата на семьи различного размера и уровня дохода.

Государственные расходы и доходы

Поскольку государственные и местные органы власти сталкиваются с бюджетными проблемами, вызванными пандемией COVID-19 и рецессией, для государственных и местных чиновников и их избирателей будет как никогда важно иметь самую своевременную, актуальную и действенную информацию о бюджете.В рамках этого проекта разрабатываются инструменты для принятия бюджетных решений, в том числе интерактивные веб-инструменты, показывающие, как выбор политики, экономические условия и демографические тенденции влияют на результаты налогов и расходов.

Налоги и рост

Когда штаты снижают налоги, создает ли это экономический рост? Исследования предлагают неоднозначные данные, но политики часто сталкиваются с очень сильным давлением со стороны бизнес-сообщества с целью создания и сохранения щедрых налоговых льгот. Этот проект исследует, как государственные налоги влияют на экономический рост, анализируя отношения между предельными налоговыми ставками, занятостью, доходами и инвестициями.

Построение государственного бюджета: эффективный процесс и практика

Все 50 штатов должны создать бюджет, который отвечает его потребностям и поддерживает финансовое благополучие. Но правила и институты различаются. Наша цифровая функция подчеркивает, что мы знаем о практике государственного бюджета и о том, как ее можно улучшить. Мы обсуждаем фискальные институты, которые делятся на три основные категории: (1) сроки составления бюджета, исходные данные и прогнозирование; (2) бюджетные требования и ограничения; и (3) меры бюджетной прозрачности.В каждом разделе мы сравниваем различия в дизайне и реализации в разных штатах и выделяем передовой опыт из литературы.

Связанные проекты

проектов | Городской институт

Руководители государства сталкиваются с множеством проблем в своем стремлении разработать разумную налогово-бюджетную политику. Проект «Финансовые инновации» направлен на то, чтобы помочь штатам справиться с этими проблемами. В настоящее время проект предоставляет скоординированную техническую помощь Колорадо, Канзасу, Миннесоте и Вашингтону, округ Колумбия, и в будущем потенциально будет распространяться на другие штаты.

Стратегии экономического развития

Правительства штатов имеют ряд доступных политик для стимулирования экономического развития, включая налоговые льготы, денежные субсидии, обучение рабочей силы, а также создание и обслуживание надежной инфраструктуры. Но какие программы привлекают и поддерживают бизнес и помогают добиваться таких результатов, как увеличение количества рабочих мест лучшего качества, повышение заработной платы и доходов, а также более высоких налоговых поступлений? Этот проект исследует, что государства делают, что работает, а что нет, и как более эффективный анализ политики и координация правительства могут улучшить результаты.

Государственная налогово-экономическая экспертиза

Государственный налоговый и экономический обзор — важнейший источник данных и анализа по сбору государственных налогов. Мы регулярно собираем данные и информацию из всех 50 штатов, используем эту информацию для корректировки данных по странам и штатам из Бюро переписи населения США, а затем предоставляем наиболее своевременные, точные и подробные сведения о состоянии дел в штатах. Мы также изучаем экономические факторы, влияющие на сбор налогов штатов, на основе данных федеральных агентств США, таких как Бюро экономического анализа, Бюро статистики труда и Федеральное агентство жилищного финансирования.

Моделирование государственных налогов и федеральных взаимодействий

Центр налоговой политики использует свою ультрасовременную модель микромоделирования для обеспечения всестороннего, тщательного и объективного анализа изменений федеральной налоговой политики и основных предложений по налоговой реформе. Инициатива по финансам штата и местного уровня расширила модель Центра налоговой политики, включив в нее эффекты налоговой политики штата и взаимодействие между налоговой системой штата и федеральной. Эти усовершенствования позволяют нам ответить на такие вопросы, как то, как предлагаемые изменения федерального налога влияют на жителей отдельных штатов и каково совокупное влияние федеральных налогов и налогов штата на семьи различного размера и уровня дохода.

Государственные расходы и доходы

Поскольку государственные и местные органы власти сталкиваются с бюджетными проблемами, вызванными пандемией COVID-19 и рецессией, для государственных и местных чиновников и их избирателей будет как никогда важно иметь самую своевременную, актуальную и действенную информацию о бюджете. В рамках этого проекта разрабатываются инструменты для принятия бюджетных решений, в том числе интерактивные веб-инструменты, показывающие, как выбор политики, экономические условия и демографические тенденции влияют на результаты налогов и расходов.

Налоги и рост

Когда штаты снижают налоги, создает ли это экономический рост? Исследования предлагают неоднозначные данные, но политики часто сталкиваются с очень сильным давлением со стороны бизнес-сообщества с целью создания и сохранения щедрых налоговых льгот. Этот проект исследует, как государственные налоги влияют на экономический рост, анализируя отношения между предельными налоговыми ставками, занятостью, доходами и инвестициями.

Построение государственного бюджета: эффективный процесс и практика

Все 50 штатов должны создать бюджет, который отвечает его потребностям и поддерживает финансовое благополучие.Но правила и институты различаются. Наша цифровая функция подчеркивает, что мы знаем о практике государственного бюджета и о том, как ее можно улучшить. Мы обсуждаем фискальные институты, которые делятся на три основные категории: (1) сроки составления бюджета, исходные данные и прогнозирование; (2) бюджетные требования и ограничения; и (3) меры бюджетной прозрачности. В каждом разделе мы сравниваем различия в дизайне и реализации в разных штатах и выделяем передовой опыт из литературы.

Связанные проекты

Бесплатный калькулятор подоходного налога — рассчитайте налоги

Федеральный подоходный налог

Фото: © iStock.com / Veni

Федеральный подоходный налог с населения, который администрируется налоговой службой (IRS), является крупнейшим источником доходов федерального правительства США. Почти все работающие американцы обязаны ежегодно подавать налоговую декларацию в IRS. В дополнение к этому, большинство людей платят налоги в течение года в виде налогов на заработную плату, которые удерживаются из их зарплат.

Подоходный налог в США рассчитывается на основе налоговых ставок в диапазоне от 10% до 37%. Налогоплательщики могут снизить свое налоговое бремя и сумму налогов, которые они должны, требуя вычетов и кредитов.

Финансовый консультант поможет вам понять, как налоги соответствуют вашим общим финансовым целям. Финансовые консультанты также могут помочь с инвестиционными и финансовыми планами, включая выход на пенсию, домовладение, страхование и многое другое, чтобы убедиться, что вы готовитесь к будущему.

Расчет ставки подоходного налога

В Соединенных Штатах действует прогрессивная система подоходного налога. Это означает, что для более высоких уровней дохода существуют более высокие налоговые ставки. Это так называемые «предельные налоговые ставки», то есть они не применяются к общему доходу, а только к доходу в определенном диапазоне.Эти диапазоны называются скобками.

Доход, относящийся к определенной группе, облагается налогом по ставке для этой группы. В приведенной ниже таблице показаны налоговые категории для федерального подоходного налога, и в ней отражены ставки на 2020 налоговый год, которые представляют собой налоги, подлежащие уплате в начале 2021 года.

2020–2021 годы Кронштейны подоходного налога

| Single Filers | |||

| Налогооблагаемая прибыль | Ставка | ||

|---|---|---|---|

| 0 — 9 875 долларов | 10% | ||

| 9 875 — 40 125 долларов | 12% | ||

| 40 125 — 85 525 долларов | 22% | — 85 525 долларов | 24% |

| 163 300 долл. США — 207 350 долл. США | 32% | ||

| 207 350 долл. США — 518 400 долл. США | 35% | ||

| 518 400 долл. США + | 37% | ||

| Налогооблагаемый доход | Ставка |

|---|---|

| 0–19 750 долларов США | 10% |

| 19750–80 250 долларов США | 12% |

| 80 250–171 050 долл. | 22% |

| 171 050–326 600 долл. | 24% |

| 326 600–414 700 долл. | 32% |

| 622 050 долл. США + | 37% |

| В браке, подача отдельно | |

| Налогооблагаемый доход | Ставка |

|---|---|

| 0 долл. США — 9 875 долл. США | 10% |

| 12% | |

| 40 125–85 525 долл. | 22% |

| 85 525 долл. — 163 300 долл. | 24% |

| 163 300 долл. США — 207 350 долл. США | 32% |

| $ 311 025 + | 37% |

| Глава домохозяйства | |

| Налогооблагаемая прибыль | Ставка |

|---|---|

| 0–14 100 долл. | 10% |

| 14 100 долл. — 53 700 долл. 24% | |

| 163 300 долл. США — 207 350 долл. США | 32% |

| 207 350 долл. США — 518 400 долл. США | 35% |

| 518 400 долл. США + | 37% |

Вы заметите, что скобки различаются в зависимости от того, вы одиноки, женаты или являетесь главой семьи.Эти разные категории называются статусами подачи. Лица, состоящие в браке, могут подавать документы отдельно или совместно. Хотя часто имеет смысл подавать вместе, в определенных ситуациях подача по отдельности может быть лучшим выбором.

Исходя из ставок в таблице выше, для одного подателя с доходом 50 000 долларов максимальная предельная налоговая ставка составляет 22%. Однако этот налогоплательщик не стал бы платить по этой ставке со всех 50 000 долларов. Ставка на первые 9875 долларов налогооблагаемой прибыли будет составлять 10%, затем 12% для следующих 30 250 долларов, затем 22% для последних 9875 долларов, попадающих в третью скобку.Это связано с тем, что предельные налоговые ставки применяются только к доходам, попадающим в этот конкретный диапазон. Исходя из этих ставок, этот гипотетический получатель $ 50 000 должен $ 6790, что представляет собой эффективную налоговую ставку около 13,6%.

Расчет налогооблагаемого дохода с использованием освобождений и вычетов

Конечно, подсчитать, сколько вы должны в виде налогов, не так просто. Во-первых, ставки федерального налога применяются только к налогооблагаемому доходу. Это отличается от вашего общего дохода, также известного как валовой доход.Налогооблагаемый доход всегда ниже валового дохода, поскольку в США налогоплательщикам разрешается вычитать определенный доход из своего валового дохода для определения налогооблагаемого дохода.

Для расчета налогооблагаемого дохода вы начинаете с внесения определенных корректировок из валового дохода, чтобы получить скорректированный валовой доход (AGI). После того, как вы рассчитали скорректированный валовой доход, вы можете вычесть любые вычеты, на которые вы имеете право (детализированные или стандартные), чтобы получить налогооблагаемый доход.

Обратите внимание, что на федеральном уровне больше нет личных льгот.До 2018 года налогоплательщики могли требовать освобождения от налога, которое снижало налогооблагаемый доход. Однако новый налоговый план, подписанный президентом Трампом в конце 2017 года, отменил личное освобождение.

С вычетами несколько сложнее. Многие налогоплательщики требуют стандартного вычета, размер которого зависит от статуса регистрации, как показано в таблице ниже.

Стандартные вычеты (обновлено в декабре 2020 г.)

| Статус подачи | Стандартная сумма вычета | |

|---|---|---|

| Одинокий | $ 12 400 | 12 400 долл. |

| Глава семьи | 18 650 долл. |

Однако некоторые налогоплательщики могут захотеть детализировать свои вычеты.Это означает вычитание определенных приемлемых расходов и расходов. Возможные вычеты включают выплаты процентов по студенческому кредиту, взносы в IRA, транспортные расходы и взносы на медицинское страхование для самозанятых лиц. К наиболее распространенным детализированным вычетам также относятся:

- Удержание за уплаченные государственные и местные налоги — также известный как вычет ОСВ, он позволяет налогоплательщикам вычитать до 10 000 долларов США из любых государственных и местных налогов на недвижимость, плюс либо их государственные и местные налоги на прибыль, либо налоги с продаж.

- Удержание по уплаченным процентам по ипотеке — Выплаченные проценты по ипотечным кредитам максимум на два дома, при этом они ограничиваются размером вашего первого долга в размере 1 миллиона долларов. Для домов, приобретенных после 15 декабря 2017 года, эта сумма снизилась до первых 750 000 долларов ипотечного кредита.

- Удержание на благотворительные взносы

- Удержание на медицинские расходы, превышающие 7,5% от AGI

Имейте в виду, что большинство налогоплательщиков не перечисляют свои вычеты. Если стандартный вычет больше, чем сумма ваших детализированных вычетов (как для многих налогоплательщиков), вы получите стандартный вычет.

После вычета вычетов из скорректированного валового дохода вы получаете налогооблагаемый доход. Если ваш налогооблагаемый доход равен нулю, это означает, что вы не должны платить подоходный налог.

Как рассчитать федеральные налоговые льготы

© iStock.com / Pgiam

В отличие от корректировок и вычетов, которые применяются к вашему доходу, налоговые льготы применяются к вашему налоговому обязательству, что означает сумму налога, которую вы должны.

Например, если вы подсчитаете, что у вас есть налоговые обязательства в размере 1000 долларов США на основе вашего налогооблагаемого дохода и вашей налоговой категории, и вы имеете право на налоговый кредит в размере 200 долларов США, это уменьшит ваши обязательства до 800 долларов США.Другими словами, вы должны федеральному правительству всего 800 долларов.

Однако налоговые льготы предоставляются только при определенных обстоятельствах. Некоторые кредиты подлежат возврату, что означает, что вы можете получать за них оплату, даже если у вас нет подоходного налога. Напротив, невозмещаемые налоговые льготы могут снизить вашу ответственность не ниже нуля. В приведенном ниже списке описаны наиболее распространенные скидки по федеральному подоходному налогу.

- Налоговый кредит на заработанный доход — это возвращаемый кредит для налогоплательщиков с доходом ниже определенного уровня.Кредит может составлять до 6 660 долларов в год для налогоплательщиков с тремя и более детьми или меньшую сумму для налогоплательщиков с двумя, одним или без детей.

- Кредит на уход за детьми и иждивенцами — это невозмещаемый кредит в размере до 3000 долларов США (на одного ребенка) или 6000 долларов США (на двух и более детей), связанный с расходами по уходу за ребенком, понесенными во время работы или поиска работы.

- Кредит на усыновление — это невозмещаемый кредит, равный определенным расходам, связанным с усыновлением ребенка.

- American Opportunity Tax Credit — это частично возвращаемый кредит в размере до 2500 долларов в год для оплаты вступительных взносов, обучения, учебных материалов и других необходимых расходов в течение первых четырех лет послешкольного образования.

Существует множество других кредитов, включая кредиты на установку энергоэффективного оборудования, кредит на уплаченные иностранные налоги и кредит на выплаты по страхованию здоровья в некоторых ситуациях.

Расчет возврата налога

Фотография предоставлена: © iStock.com / ShaneKato

Получите ли вы возврат налогов, зависит от суммы налогов, уплаченных вами в течение года. Это потому, что они были удержаны из вашей зарплаты. Однако это также зависит от ваших налоговых обязательств и от того, получили ли вы какие-либо возмещаемые налоговые льготы.

При подаче налоговой декларации, если сумма налогов, которую вы должны (ваши налоговые обязательства), меньше суммы, удержанной из вашей зарплаты в течение года, вы получите возмещение разницы. Это наиболее частая причина, по которой люди получают возврат налога.

Если вы не платили налогов в течение года и не имеете налоговой задолженности, но имеете право на получение одного или нескольких возвращаемых налоговых кредитов, вы также получите возмещение, равное возвращаемой сумме кредитов.

Уплата налогов

Если вы не получаете возмещение налога и вместо этого задолжали деньги в налоговый день, возможно, есть способ уменьшить неудобства.Во-первых, вы все равно должны вовремя подавать налоговую декларацию. В противном случае вам также придется заплатить пошлину за опоздание.

Если вы не думаете, что можете позволить себе оплатить полный налоговый счет, вам следует заплатить как можно больше и обратиться в IRS. Агентство может предложить вам несколько вариантов оплаты, которые помогут вам оплатить счет. Например, IRS может предложить краткосрочное продление или временно отложить сбор. У вас также может быть возможность оплатить оставшийся счет несколькими платежами.Скорее всего, вы все равно будете платить проценты по просроченному остатку, но в некоторых случаях IRS может даже отказаться от штрафов или сборов. Опять же, вам следует позвонить в агентство по указанному выше номеру, чтобы обсудить варианты.

Когда вы оплачиваете свой налоговый счет, еще одна вещь, которую следует учитывать, — это использовать налоговую службу, которая позволяет вам платить налоги с помощью кредитной карты. Таким образом, вы можете получить по крайней мере ценные вознаграждения по кредитной карте и баллы при оплате счета. IRS разрешило трем платежным системам собирать налоговые платежи с помощью кредитной карты: PayUSAtax, Pay1040 и OfficialPayments.Однако важно помнить, что все три обработчика взимают комиссию в размере почти 2% от вашего платежа за транзакции по кредитным картам. Тем не менее, дважды убедитесь, что любые заработанные вами награды стоят этих дополнительных затрат.

Самым дешевым способом оплаты налоговых счетов по-прежнему является чек или IRS Direct Pay, что позволяет оплачивать счет непосредственно со сберегательного или текущего счета. Все основные налоговые службы предоставят вам инструкции по обоим этим способам оплаты.

Государственные и местные подоходные налоги

Многие штаты, а также некоторые города и округа имеют свои собственные подоходные налоги.Они взимаются в дополнение к федеральному подоходному налогу. В штатах, где действует подоходный налог штата, необходимо подавать отдельную налоговую декларацию штата, поскольку в них действуют свои собственные правила. Если вам интересно узнать о налоговой системе и правилах конкретного штата, посетите одну из страниц, посвященных налогам штата.

Фото предоставлено: © iStock.com / Veni, © iStock.com / Pgiam, © iStock.com / ShaneKato

Часто задаваемые вопросы по подоходному налогу с физических лиц — Налоговое управление

Темы

Нерезидент, работающий в Делавэре

Q.Я ищу новую работу в Делавэре. Я живу в Нью-Джерси. Кто-то сказал мне, что если я найду работу в Делавэре, я могу потребовать дополнительные налоги, которые будет удерживать Делавэр. Это правда? Могу ли я попросить работодателя Делавэра просто удерживать налог штата Нью-Джерси?

A. Как резидент Нью-Джерси, который работает в Делавэре, вы должны будете подать декларацию нерезидента в Делавэр (форма 200-02). Вам будет разрешен кредит в вашей декларации в Нью-Джерси для уплаты налогов, взимаемых Делавэром.Ваш работодатель будет обязан удерживать налоги Делавэра, пока вы работаете в Делавэре.

Резидент Делавэра, работающий за пределами штата

В. Я подумываю устроиться на работу в Мэриленд. Я знаю, что между штатами нет взаимного соглашения. Как действует кредит для налогов, уплаченных другому государству? Буду ли я должен платить налоги округа в штате Мэриленд?

A. Если вы проживаете в Делавэре и работаете в Мэриленде, вы можете взять кредит в строке 10 декларации Делавэра (форма 200-01) для уплаты налогов, взимаемых другими штатами.Вы должны приложить подписанную копию вашей декларации Мэриленда, чтобы взять этот кредит.

Даже если вы не обязаны платить налоги округа Мэриленд, штат Мэриленд облагает их налоговую декларацию о доходах нерезидентами «специальным налогом для нерезидентов».

Пенсионная информация, темы IRA, исключения для пенсий, пособия по социальному обеспечению

В. Я планирую переехать в Делавэр в течение следующего года. Я в отставке. Я получаю пенсию, а также снимаю доход с 401К.Моя супруга получает социальное обеспечение. Какие подоходные налоги с населения мне придется платить как резиденту Делавэра? Я также хотел бы получить информацию о налогах на недвижимость.

A. Как резидент штата Делавэр, сумма вашей пенсии и дохода в размере 401K, который подлежит налогообложению в федеральных целях, также подлежит налогообложению в штате Делавэр. Однако лица в возрасте 60 лет и старше имеют право на исключение из пенсии в размере до 12 500 долларов США или на сумму пенсии и соответствующий пенсионный доход (в зависимости от того, что меньше).Приемлемый пенсионный доход включает в себя дивиденды, проценты, прирост капитала, чистый доход от аренды недвижимости и соответствующие пенсионные планы (IRS Sec.4974), такие как IRA, 401 (K) и планы Кео, а также государственные планы отложенной компенсации (IRS Sec. 457). Совокупная сумма пенсии и соответствующего критериям пенсионного дохода не может превышать 12 500 долларов на человека в возрасте 60 лет и старше. Если вам меньше 60 лет и вы получаете пенсию, сумма исключения ограничена 2000 долларами.

Социальное обеспечение и пенсионные пособия на железной дороге не облагаются налогом в Делавэре и не должны включаться в налогооблагаемый доход.

Кроме того, в штате Делавэр ступенчатая ставка налога составляет от 2,2% до 5,55% для дохода менее 60 000 долларов США и 6,60% для дохода в размере 60 000 долларов США и более.

Для получения информации о налогах на недвижимость вы можете обратиться в налоговую инспекцию округа, в котором вы планируете жить.

Налог на имущество — округ Нью-Касл (302) 323-2600

Налог на имущество — округ Кент (302) 736-2077

Налог на имущество — округ Сассекс (302) 855-7760

Пожилые люди могут обратиться в Департамент финансов по вопросам снижения налога на имущество.

Пени и процентные ставки

В. Каковы применимые процентные ставки и штрафы за недоплату подоходного налога штата Делавэр?

A. Процентные ставки и штрафы за недоплату подоходного налога штата Делавэр составляют:

- Проценты — недоплата или просрочка платежа: Кодекс штата Делавэр предусматривает, что проценты по любой недоплате или несвоевременной уплате причитающегося налога на прибыль начисляются по ставке ½% в месяц с даты, установленной для выплат, до даты выплаты.

- Штраф — Несвоевременная подача баланса: Закон налагает существенные штрафы за несвоевременную подачу декларации. За поздно поданные декларации с подлежащим оплате остаток взимается штраф в размере 5% в месяц от причитающегося остатка.

- Штраф — Халатность / мошенничество / существенное занижение: Закон также предусматривает серьезные штрафы за подачу ложной или мошеннической декларации или за ложное свидетельство. Тот факт, что цифры, которые вы сообщаете о своем возвращении в Делавэр, взяты из вашего федерального отчета, не освобождает вас от наложения штрафов за халатность или за подачу ложных или мошеннических деклараций.

- Штраф — Неуплата: Закон предусматривает штраф в размере 1% в месяц (но не более 25%) от чистых налоговых обязательств за неуплату налогового обязательства, причитающегося по своевременно поданной или поздно поданной декларации. Этот штраф добавляется к пени за просрочку платежа.

- Штраф — Отказ подать / уплатить расчетные налоги: Закон предусматривает штраф в размере 1½% в месяц от рассчитанного налогового платежа за не подачу / уплату расчетных налогов, подлежащих уплате. Этот штраф дополняет перечисленные выше штрафы и пени.Штраф также начисляется, если расчетный платеж подан с опозданием.

Запрос копий возврата

В. Как мне запросить копию поданной мной налоговой декларации?

A. Чтобы предоставить вам эту информацию, укажите свой номер социального страхования, имя, статус регистрации за этот год, сумму возмещения или остатка, причитающуюся, и ваш адрес на возврате на тот момент. Вы можете отправить свой запрос по электронной почте, щелкнув адрес электронной почты для подоходного налога с физических лиц в контактном файле, или связаться с нашим Бюро государственных услуг по телефону (302) 577-8200.

Облигаций

В. Облагаются ли муниципальные облигации внутри штата налогом или освобождаются от уплаты налогов для резидентов вашего штата? Облагаются ли муниципальные облигации других штатов налогом или освобождены от уплаты налогов для резидентов вашего штата? Какова максимальная ставка подоходного налога штата по муниципальным облигациям за пределами штата и к какому уровню дохода применяется эта ставка?

A. Муниципальные облигации Делавэра освобождены от налогов для резидентов Делавэра. Муниципальные облигации других штатов, кроме Делавэра, облагаются налогом для резидентов Делавэра.

Пример: Проценты, полученные по облигациям Пенсильванской магистрали.

Делавэр не имеет специальной ставки подоходного налога для муниципальных облигаций. Доход от муниципальных облигаций за пределами штата будет включен в скорректированный федеральный валовой доход, который переносится в доход Делавэра.

Делавэр имеет дифференцированную ставку налога от 2,2% до 5,55% для доходов менее 60 000 долларов. Максимальная ставка налога на прибыль составляет 6,60% для дохода в размере 60 000 долларов США и более.

Возврат ошибочного удержания

Q.Моя компания перевела свой офис из Делавэра в Огайо в прошлом году. У меня был трудовой договор, и компания платила мне по этому договору, хотя в этом году меня уволили. Они вычли из моих выплат подоходный налог штата Делавэр на часть этого года. Я хотел бы знать при этих обстоятельствах, почему они продолжают взимать налог штата Делавэр и что, если у меня есть какие-либо налоговые обязательства, учитывая, что я не живу в Делавэре и не работал в Делавэре в этом году. Если есть какие-либо налоговые обязательства, пожалуйста, предоставьте мне подробную информацию о причинах и расскажите мне, как рассчитать График W, который ясно показывает, что нет распределяемого дохода Делавэра, если в Делавэре нет рабочих дней для нерезидента.

A. Вы должны подать налоговую декларацию нерезидента (форма 200-02), чтобы получить возмещение ошибочно удержанного подоходного налога штата Делавэр, если вы не жили или не работали в штате Делавэр в любое время в течение налогового года.

Вы должны приложить к своей декларации о возвращении в Делавэр от вашего работодателя, что:

- Вы не работали в Делавэре в течение какой-либо части налогового года.

- Ваш работодатель ошибочно удержал подоходный налог штата Делавэр, и

- Ваш работодатель не подавал и не будет подавать Требование о возмещении таких ошибочных удержаний.

Выходное пособие

В. Я житель Пенсильвании и последние 20 лет проработал в компании XYZ в Делавэре. Компания переместила свою деятельность в штат Северная Каролина в июле прошлого года и после этой даты больше не работала в Делавэре. Я не переезжал. В этом году компания выплатила мне выходное пособие. Должен ли я сообщать об этом доходе в Делавэр? В этом году я не работал и не жил в Делавэре.

A. Да, вам необходимо подать декларацию нерезидента штата Делавэр и указать выходное пособие как доход, полученный из источников штата Делавэр.Выходное пособие облагается налогом в зависимости от количества лет службы в Делавэре. Если у вас есть какие-либо вопросы относительно выходного пособия, свяжитесь с Eliott Johns по телефону (302) -577-8262.

В. Я 25 лет проработал в одной компании в Делавэре. В то время я был резидентом Делавэра. В прошлом году компания сократила штат, и меня уволили по собственному желанию. В январе следующего года я переехал во Флориду. В этом году я получал выходное пособие. Должен ли я сообщать об этом доходе в Делавэр, даже если я не работал там в этом году и прожил там всего несколько недель в этом году?

А. Да, вам необходимо подать декларацию нерезидента штата Делавэр и указать выходное пособие как доход, полученный из источников штата Делавэр. Выходное пособие облагается налогом в зависимости от количества лет службы в Делавэре. Если у вас есть какие-либо вопросы относительно выходного пособия, свяжитесь с Eliott Johns по телефону (302) -577-8262.

Наследование

В. Не могли бы вы сообщить, облагается ли какой-либо аннуитет, выплачиваемый непосредственно получателю, налогом на наследство?

A. Для умерших до 31 декабря 1998 г. ответ утвердительный, аннуитет, выплачиваемый непосредственно получателю, подлежит обложению налогом на наследство.Обратите внимание, что налог на наследство был отменен для умерших после 31 декабря 1998 года.

Военный

В. Я служу в армии и базируюсь в Делавэре, но я легально проживаю в Нью-Джерси. Я подрабатываю в Делавэре и зарабатываю на этой работе 10 544 доллара. Обязан ли я подавать декларацию в Делавэре? Если да, должен ли я включать свой военный доход в декларацию, даже если я не проживаю в Делавэре?

A. Да, вы должны будете подать декларацию нерезидента Делавэра и сообщить о своем невоенном доходе от вашей работы неполный рабочий день.Вы должны включить весь свой доход в столбец 1 (столбец «Федеральный»), но только доход в штате Делавэр, работающий неполный рабочий день, в столбец 2 (столбец исходного дохода в штате Делавэр).

Изменение адреса

В. Как мне изменить свой адрес в штате Делавэр, чтобы я мог получать свою налоговую информацию по новому адресу в следующем году?

A. Если вы переедете после подачи декларации, вы должны письменно уведомить Налоговое управление об изменении вашего адреса.Чтобы обеспечить правильное обновление наших записей, пожалуйста, укажите свои имена и имена вашего супруга, номера социального страхования, старый и новый адрес. Если ваш адрес будет изменен до середины ноября, ваша новая налоговая брошюра будет отправлена на ваш новый адрес. Если ваш адрес изменится после середины ноября, ваша новая налоговая брошюра будет отправлена на ваш старый адрес. Вы можете скачать формы и / или инструкции с нашего веб-сайта или связаться с нашим Бюро государственных услуг по телефону (302) 577-8200, чтобы получить налоговую брошюру.

Кредит добровольного пожарного

В. Сколько стоит зачет добровольного пожарного и кто может претендовать на него?

A. Закон разрешает кредит в размере до 400 долларов США в счет уплаты подоходного налога жителей Делавэра, которые являются действующими пожарными, или членами вспомогательных пожарных компаний или спасательных отрядов. Чтобы претендовать на кредит, вы должны быть активным пожарным-добровольцем, дежурившим на регулярной основе для тушения пожаров, членом вспомогательной пожарной компании или активным членом организованного спасательного отряда в волонтерской компании штата Делавэр.Вы должны ввести номер пожарной компании, в которой вы добровольно соглашаетесь, в декларации резидента, строка 11 в отведенном для этого месте, чтобы претендовать на кредит. Введите сумму этого кредита в строке 11, столбце A и / или B. Каждый супруг может потребовать только один кредит в размере 400 долларов США. Кредит не может быть востребован для любого из следующих пунктов: лотерейные билеты, благотворительные обеды, денежные взносы, аукционы или любые другие подобные функции.

Для 2003 налогового года и ранее кредит составлял 300 долларов.

Ставки индивидуального подоходного налога | Налоговое управление Австралии

Эти ставки подоходного налога показывают сумму налога, подлежащую уплате в каждом долларе для каждой категории подоходного налога, в зависимости от ваших обстоятельств.

Узнайте о налоговых ставках для индивидуальных налогоплательщиков:

Жильцов

Эти ставки применяются к физическим лицам, которые являются резидентами Австралии для целей налогообложения.

Ставки налога для резидентов 2020–21

Налогооблагаемый доход | Налог на этот доход |

|---|---|

0–18 200 долл. США | Нет |

18 201–45 000 | 19 центов за каждый 1 доллар сверх 18 200 долларов США |

45 001–120 000 | 5092 доллара плюс 32.5 центов за каждые 1 доллар сверх 45 000 долларов США |

120 001–180000 | 29 467 долларов плюс 37 центов за каждый 1 доллар сверх 120 000 долларов |

180 001 $ и более | 51 667 долларов плюс 45 центов за каждый 1 доллар сверх 180 000 долларов |

Вышеуказанные ставки не включают сбор в размере 2% от Medicare.

Ставки налога для резидентов за 2019–2020 гг.

Налогооблагаемый доход | Налог на этот доход |

|---|---|

0–18 200 долл. США | Нет |

18 201–37 000 долл. США | 19c за каждый 1 доллар сверх 18 200 долларов США |

37 001–90 000 | 3 572 доллара плюс 32.5 центов за каждые 1 доллар сверх 37 000 долларов США |

90 001–180000 | 20 797 долларов США плюс 37 центов за каждый 1 доллар сверх 90 000 долларов США |

180 001 $ и более | 54 097 долларов плюс 45 центов за каждый 1 доллар сверх 180 000 долларов |

Вышеуказанные ставки не включают сбор в размере 2% от Medicare.

См. Также:

Иностранные резиденты

Эти ставки применяются к физическим лицам, которые являются иностранными резидентами для целей налогообложения.

Ставки налога для иностранных резидентов в 2020–21 гг.

Налогооблагаемый доход | Налог на этот доход |

|---|---|

0–120 000 | 32,5 цента за каждые $ 1 |

120 001–180000 | 39 000 долларов США плюс 37 центов за каждый 1 доллар сверх 120 000 долларов США |

180 001 $ и более | 61 200 долларов плюс 45 центов за каждый 1 доллар сверх 180 000 долларов |

Ставки налога для иностранных резидентов 2019–20 гг.

Налогооблагаемый доход | Налог на этот доход |

|---|---|

0–90 000 долл. США | 32.5c за каждые $ 1 |

90 001–180000 | 29 250 долларов США плюс 37 центов за каждый 1 доллар сверх 90 000 долларов США |

180 001 $ и более | 62 550 долларов США плюс 45 центов за каждый 1 доллар сверх 180 000 долларов США |

Детский

Если вам меньше 18 лет и вы получаете нетрудовой доход (например, инвестиционный доход), применяются специальные ставки.

См. Также:

Работающие отдыхающие

Эти ставки применяются к доходам работающих отдыхающих независимо от места жительства для целей налогообложения.

Вы работаете в отпуске, если у вас есть подкласс визы:

- 417 (выходной)

- 462 (Работа и отпуск).

Ставки налога для работников отпускных на 2020–21 годы

Налогооблагаемый доход | Налог на этот доход |

|---|---|

0–45 000 | 15% |

45 001–120 000 | 6750 долларов плюс 32.5 центов за каждые 1 доллар сверх 45 000 долларов США |

120 001–180000 | 31 125 долларов США плюс 37 центов за каждый 1 доллар сверх 120 000 долларов США |

180 001 $ и более | 53 325 долларов США плюс 45 центов за каждый 1 доллар сверх 180 000 долларов США |

Ставки налога для лиц, принимающих выходные, 2019–20

Налогооблагаемый доход | Налог на этот доход |

|---|---|

0–37 000 долл. США | 15c за каждые $ 1 |