Налоговая политика корпорации: Налоговая политика корпорации. – Налоговая политика корпорации.

Налоговая политика корпорации.

НАЛОГОВАЯ

ПОЛИТИКА ПРЕДПРИЯТИЯ — составная часть

финансовой стратегии предприятия,

заключающаяся в выборе наиболее

эффективных вариантов осуществления

налоговых платежей при альтернативных

вариантах его хозяйственной деятельности.

Налоговая

политика корпорации – модель поведения

хозяйствующего субъекта в сфере

налогообложения , обусловленную целями

и задачами развития коммерческой

деятельности в рамках, задаваемых

внешними условиями.

Очевидно,

что коммерческая организация создается

не ради уплаты налогов, а ради получения

прибыли, поэтому цели налоговой политики

должны формироваться с учетом

стратегических и тактических целей,

стоящих перед организацией. Основной

целью налоговой политики организации

является минимизация расходов.

Налоговая

политика предприятия строится на

следующих основных принципах:

1.

Строгое соблюдение действующего

налогового законодательства. Ни одна

из форм незаконного уклонения от уплаты

налогов (сокрытие реальных доходов или

прибыли, подтасовка бухгалтерской

отчетности, задержка налоговых платежей

и т.п.) не может быть использована

предприятием, которое заботится о своей

деловой репутации.

2.

Поиск и использование наиболее эффективных

хозяйственных решений, обеспечивающих

минимизацию базы налогообложения. Это

предполагает целенаправленное воздействие

на различные элементы базы налогообложения

в разрезе источников уплаты отдельных

налогов, широкое использование

установленной системы прямых и непрямых

налоговых льгот.

3.

Оперативный учет изменений в действующей

налоговой системе. Разработанная

предприятием налоговая политика, а в

отдельных случаях и виды хозяйственных

операций должны оперативно корректироваться

с учетом появления новых видов налогов,

изменения ставок налогообложения,

отмены или предоставления налоговых

льгот и т.п.

4.

Плановое определение сумм предстоящих

налоговых платежей. В основу такого

планирования должны быть положены

целевая сумма прибыли предприятия и

другие плановые показатели его

экономического развития.

5.

Обеспечение своевременных расчетов с

бюджетом и внебюджетными фондами по

налоговым платежам. С целью их обеспечения

на предприятии должен быть разработан

«налоговый календарь», представляющий

собой график осуществления конкретных

видов налоговых платежей предприятия

в предстоящем периоде. Разработка такого

графика позволяет минимизировать

затраты предприятия по обслуживанию

потока налоговых платежей.

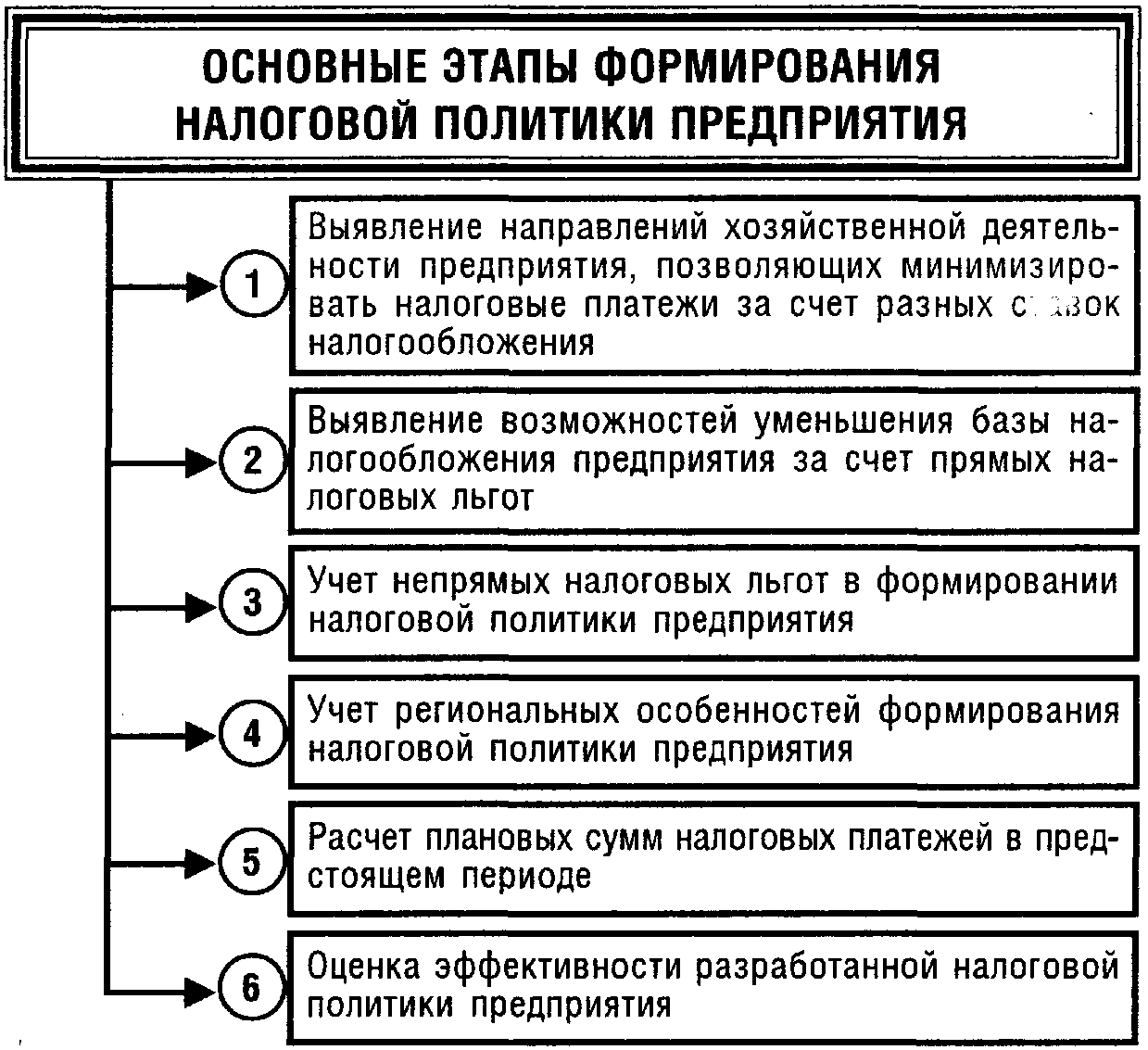

С

учетом этих принципов на каждом

предприятии формируется конкретная

налоговая политика. Последовательность

ее формирования представлена на рисунке

38.

Сущность, цели и задачи финансового прогнозирования.

Финансовое

прогнозирование представляет

собой

деятельность

по

предвидению

и

стратегической

оценке

перспектив

развития

финансов,

объема,

состава

и

структуры

поступления

финансовых

ресурсов

и

направлений

их

использования.

Цель

финансового

прогнозирования

— оценка

перспектив

воздействия

внешней

среды

и

внутренних

условий

на

будущее

состояние

финансовых

ресурсов

предприятия.

Задачами

финансового

прогнозирования

являются:

определение

предполагаемого

объема

финансовых

ресурсов

в

прогнозируемом

периоде;поиск

источников

их

формирования

и

направлений

наиболее

эффективного

использования

на

основе

анализа

складывающихся

тенденций

и

с

учетом

воздействия

на

них

различных

факторов;оценка

финансового

состояния

предприятия

в

прогнозируемом

периоде

в

зависимости

от

возможных

вариантов

его

финансово-хозяйственной

деятельности;формирование

рекомендаций

относительно

выбора

рациональной

финансовой

стратегии

и

тактики,

обеспечивающих

достижение

предприятием

стабильного

положения

на

рынке

и

прочной

финансовой

устойчивости.

Необходимость

финансового

прогнозирования

обусловлена

общими

условиями

хозяйствования.

С

помощью

прогнозирования

сводят

к

минимуму

неопределенность

рыночной

среды

и

ее

негативные

последствия

для

предприятия,

устраняют

излишние

транзакционные

издержки.

Компания

не

в

состоянии

полностью

устранить

предпринимательский

и

финансовый

риски,

но

может

снизить

их

негативное

влияние

и

последствия

с

помощью

умелого

прогнозирования

показателей.

Налоговая политика корпорации.

Налоговая

политика — составная часть финансовой

политики. Система

мер, проводимых государством в области

налогов и налогообложения. Включает

установление круга налогоплательщиков

и объектов налогообложения, видов

применяемых налогов, величин налоговых

ставок и налоговых льгот и т.д.

Налоговая

политика корпорации— составная часть

финансовой стратегии корпорации,

заключающаяся в выборе наиболее

эффективных вариантов осуществления

налоговых платежей при альтернативных

вариантах его хозяйственной деятельности.

Цели

налоговой политики:

1)

обеспечивать полноценное

формирование доходов бюджетной системы

РФ, необходимых для финансирования

деятельности органов государственной

власти и местного самоуправления по

осуществлению соответствующих функций

и полномочий;

2)

содействовать устойчивому развитию

экономики, приоритетных отраслей и

видов деятельности, отдельных территорий,

малого предпринимательства;

3)

обеспечивать социальную

справедливость при налогообложении

доходов физических лиц.

Налоговая

политика формируется и реализуется на

федеральном, региональном и местном

уровнях в пределах соответствующей

компетенции. На региональном уровне

система регулирующего воздействия

может осуществляться по тем налогам,

которые законодательно закреплены за

субъектами РФ, или в пределах установленных

ставок по регулирующим доходным

источникам (налогам).

Формирование

налоговой политики базируется на

следующих принципах:

строгое

соблюдение действующего налогового

законодательства;поиск

и использование наиболее эффективных

хозяйственных решений, обеспечивающих

минимизацию базы налогообложения в

процессе хозяйственной деятельности;плановое

определение сумм предстоящих налоговых

платежей и др.

Налоговая

политика включает:

управление

рисками;выбор

правильной организационно-правовой

формы;определение

тактики работы с налоговой инспекцией;выбор

видов деятельности, которые сделают

налоговую нагрузку минимальной;эффективное

планирование состава затрат и др.

Амортизационная политика корпорации.

Амортизационная

политика

— составная

часть

общей

политики

формирования

собственных

финансовых

ресурсов,

заключающаяся

в

управлении

амортизационными

отчислениями

от

используемых

основных

фондов

и

нематериальных

активов

с

целью

их

реинвестирования

в

производственную

деятельность.

В

процессе

формирования

амортизационной

политики

предприятия

учитываются

следующие

факторы:

объем

используемых

основных

фондов

и

нематериальных

активов,подлежащих

амортизации;методы

оценки

стоимости

используемых

основных

фондов

инематериальных

активов,

подлежащих

амортизации;реальный

срок

предполагаемого

использования

на

предприятииамортизируемых

активов;разрешенные

законодательством

методы

амортизации

основных

фондов

инематериальных

активов;состав

и

структура

используемых

основных

фондов;темпы

инфляции

в

стране;инвестиционная

активность

предприятия

в

предстоящем

периоде.

При

выборе

методов

амортизации

исходят

из

действующей

законодательной

базы

в

этой

области,

предполагаемого

периода

использования

амортизационных

активов

и

задач

формирования

инвестиционных

ресурсов

предприятия

в

разрезе

отдельных

источников.

Решение

о

применении

метода

прямолинейной

(линейной)

или

ускоренной

амортизации

основных

фондов

предприятие

принимает

самостоятельно.

Средства

амортизационного

фонда,

который

формируется

за

счет

накапливаемых

амортизационных

отчислений,

носят

целевой

характер

и

должны

использоваться

на

следующие

цели:

осуществление

капитального

ремонта

основных

фондов;осуществление

реконструкции,

модернизации,

технического

переоснащения

и

другие

виды

улучшения

основных

фондов;приобретение

новых

видов

нематериальных

активов

(в

первую

очередь,

связанных

с

инновационной

деятельностью).

№26 Налоговая политика корпорации

№26 Налоговая

политика корпорации.

НАЛОГОВАЯ

ПОЛИТИКА ПРЕДПРИЯТИЯ

—

составная часть

финансовой стратегии предприятия,

заключающаяся в выборе наиболее

эффективных вариантов осуществления

налоговых платежей при альтернативных

вариантах его хозяйственной деятельности.

Налоговая политика предприятия строится

на следующих основных принципах:

1.

Строгое соблюдение действующего

налогового законодательства. Ни одна

из форм незаконного уклонения от уплаты

налогов (сокрытие реальных доходов или

прибыли, подтасовка бухгалтерской

отчетности, задержка налоговых платежей

и т.п.) не может быть использована

предприятием, которое заботится о своей

деловой репутации.

2.

Поиск и использование наиболее эффективных

хозяйственных решений, обеспечивающих

минимизацию базы налогообложения. Это

предполагает целенаправленное воздействие

на различные элементы базы налогообложения

в разрезе источников уплаты отдельных

налогов, широкое использование

установленной системы прямых и непрямых

налоговых льгот.

3.

Оперативный учет изменений в действующей

налоговой системе. Разработанная

предприятием налоговая политика, а в

отдельных случаях и виды хозяйственных

операций должны оперативно корректироваться

с учетом появления новых видов налогов,

изменения ставок налогообложения,

отмены или предоставления налоговых

льгот и т.п.

4.

Плановое определение сумм предстоящих

налоговых платежей. В основу такого

планирования должны быть положены

целевая сумма прибыли предприятия и

другие плановые показатели его

экономического развития.

5.

Обеспечение своевременных расчетов с

бюджетом и внебюджетными фондами по

налоговым платежам. С целью их обеспечения

на предприятии должен быть разработан

«налоговый календарь», представляющий

собой график осуществления конкретных

видов налоговых платежей предприятия

в предстоящем периоде. Разработка такого

графика позволяет минимизировать

затраты предприятия по обслуживанию

потока налоговых платежей.

Наряду с развитием

производства, совершенствованием

организации и управления, внедрением

новейших технологий и оборудования

предприятия стремятся увеличить доход

за счет облегчения налоговой нагрузки,

изыскания рациональных и законных

способов снижения налоговых платежей.

Такая задача решается по следующим

направлениям:

1. Выбор видов

деятельности, которые обеспечат

приемлемую величину налоговой нагрузки

на предприятие.

2. Определение

оптимальных с точки зрения хозяйствующего

субъекта способов и сроков уплаты

налогов, сборов и других налоговых

платежей.

3. Выбор направлений

распределения и использования прибыли,

осуществления инвестирования финансовых

ресурсов, которые позволят иметь

благоприятные для предприятия налоговые

последствия.

Эти задачи решает

налоговая политика предприятия.

Налоговая политика

формируется на основе финансовой

информации и реализует распределительную

функцию финансов, определяя размеры

денежных средств, оставшихся в распоряжении

организации и перечисляемых в бюджет

или во внебюджетные фонды. Налоговая

политика оказывает существенное влияние

на финансовые результаты и на эффективность

финансово-хозяйственной деятельности

организации. Кроме того, она оказывает

влияние и на формирование учетной

политики, поскольку именно на основе

бухгалтерской информации формируются

отчеты перед фискальными органами.

Налоговая политика охватывает все

аспекты деятельности организации, в

том числе механизм построения отношений

с контрагентами. Рациональное построение

этих отношений позволяет минимизировать

налоги за счет исключения ошибок в их

оформлении.

Налоговая политика

предприятия должна, прежде всего,

обеспечить минимальные налоговые

выплаты в бюджет. При этом по каждому

виду налоговых платежей должен быть

разработан комплекс по формированию

налогооблагаемой базы и снижению

налоговых выплат [5].

Налоговая политика

предприятия может включать в себя:

выбор правильного

юридического адреса предприятия и его

организационно-правовой формы;выверенную тактику

работы с территориальной налоговой

инспекцией;следование налоговому

законодательству;оперативное

реагирование на изменения в налоговом

законодательстве;поиск информации

о предстоящих изменениях в налоговом

законодательстве;поиск различных

форм налоговых льгот;управление

налогооблагаемой базой;выбор наиболее

выгодных форм хозяйственных договоров

и расчетов;учет налоговых

рисков и финансовых потерь;поиск направлений

деятельности, в минимальной степени

облагаемых налогами;оптимальное

размещение инвестиций, активов и

прибыли;повышение квалификации

финансовых менеджеров, которые определяют

налоговую политику, и т.д.

Налоговая политика организации. Цель, формирование, виды

Содержание страницы

Налоговая политика предприятия – свод правил осуществления долгосрочного и оперативного планирования налоговой деятельности. Она затрагивает вопросы выбора модели учёта, выработку стиля взаимоотношений с контрагентами. Главная цель создания документа – оптимизация налоговой нагрузки, обеспечение предсказуемости налоговых расходов и рациональное распределение финансовых потоков.

Задачи налоговой политики

Основная цель составления налоговой политики предприятия – создание условий для получения максимальных прибылей на фоне снижения налогового бремени. Продуманная стратегия и тактика помогает решать такие задачи, как:

- правильный расчет финансовых показателей деятельности предприятия;

- объективная оценка степени влияния на уровень рентабельности проектов налоговой нагрузки;

- формирование удобного платежного календаря;

- оптимизация налогов.

Обязательность формирования налоговой политики свойственна для предприятий всех форм собственности, независимо от используемого режима налогообложения.

Стоит запомнить! Для новых предприятий отводится срок в 90 дней для создания и утверждения своей налоговой политики.

Основной критерий необходимости создания стратегии поведения в налоговой сфере – наличие у компании возможности самостоятельно выбирать способ учета активов и обязательств в рамках предложенного законодательством инструментария. В эту категорию входят организации на общей и упрощенной системе налогообложения.

Обратите внимание! Малым предприятиям законодательство дает возможность пользоваться некоторыми послаблениями в ведении учета. При намерении применить их на практике, это надо прописать отдельным пунктом в бухгалтерской и налоговой политике фирмы.

Особенности оптимизации расходов в бюджет не позволяют объединять бухгалтерскую учётную политику с налоговой. Для первой характерно внесение редких корректировок в содержательную часть на основании веских причин. Для налоговой политики свойственны гибкость и быстрое реагирование на любые изменения внутренних и внешних факторов.

Налоговая стратегия обновляется полностью не чаще одного раза в году, все новшества вступают в силу после окончания отчетного периода. На протяжении года допускается внесение дополнений в составленную ранее политику. Основанием может быть:

- изменение норм законодательства;

- введение нового сбора или налога;

- появление дополнительных видов деятельности организации.

Любое дополнение оформляется приказом по предприятию за подписью руководителя.

Важная деталь! Налоговый кодекс не предполагает отправку созданной на предприятии налоговой политики в ИФНС. Представлять данный документ налоговым органам следует только при наличии официального запроса.

Принципы формирования налоговой стратегии

Для создания эффективной и работающей модели поведения в сфере налогообложения предприятию необходимо придерживаться следующих правил:

- Отсутствие противоречий между предпринимаемыми действиями и нормами законодательства. Это обеспечит минимизацию риска возникновения серьезных споров с налоговыми органами, исключит вероятность образования задолженности и штрафных санкций по налоговым платежам.

- Минимизация налоговых отчислений должна осуществляться без снижения темпов производства. То есть стремиться следует не столько к уменьшению суммы налогов, сколько к их оптимальному соотношению с результатами хозяйственной деятельности.

- Максимальное использование на практике возможных налоговых льгот.

- Внесение своевременных и оперативных корректив в налоговую политику на фоне изменения норм действующего законодательства.

- Ежегодное планирование объемов расчетов по налогам, контроль над исполнением бюджета и анализ отклонений от него.

Пошаговая инструкция создания налоговой политики предприятия

Процесс создания налоговой политики предприятия характеризуется большими трудовыми затратами, поэтому начинать сбор данных и их систематизацию надо за месяц до окончания текущего отчетного периода. Пошагово механизм действий выглядит так:

Шаг 1

Составление перечня налогов и сборов.

В него вносят налоговые платежи, которые могут оказывать влияние на финансовое положение организации. В списке должны оказаться только те налоги, плательщиками которых является предприятие.

Шаг 2

Анализ путей оптимизации налогов.

Для этого каждый вид налога из созданного списка оценивается с точки зрения возможного влияния предприятием на его размер, изучается вопрос допущения на законодательном уровне применения налоговых послаблений. При наличии шанса применить льготы по конкретному налогу следует сразу уточнять, что необходимо предпринять для реализации такого права.

На данном этапе следует провести полную проверку правильности:

- списаний износа различных категорий ценностей;

- переоценки основных средств;

- формирования запасов ТМЦ;

- создания расходов, относящихся к будущим периодам.

Шаг 3

Составление плана действий в долгосрочной и краткосрочной перспективе, проработка ключевых элементов реализации налоговой политики.

Для этого понадобятся сводные данные планируемых доходов и расходов предприятия в разрезе продаж, закупки и расходования материалов, услуг сторонних организаций, затрат на оплату труда и инвестирование.

Шаг 4

Создание наиболее подходящего для нужд предприятия варианта налоговой политики путем комбинирования самых эффективных в конкретной ситуации мер.

Запомните! Необходимо создать алгоритм действий ответственных работников, обеспечивающий непрерывное и быстрое отражение в учете всех хозяйственных операций с соблюдением хронологии событий.

Важное место на данном этапе отводится формированию принципов систематизации финансовых сведений для отражения в налоговых декларациях. Для правильной проработки всех возможных вариантов поведения в налоговой сфере надо уделить внимание:

- расчету планируемых сумм начислений по налогам в предстоящем году;

- определению предварительных размеров налоговых платежей с распределением их во времени;

- составлению прогнозных показателей баланса, выделяя возможное возникновение задолженности перед бюджетом.

Шаг 5

Закрепление системы контроля над правильностью выполнения норм учетной налоговой политики.

Для этого необходимо прописать способы доступа ответственных пользователей к полной информации об исчисления налогов и соблюдении сроков их уплаты. Отдельным пунктом следует прописать обязанности конкретных сотрудников по анализу всех отклонений от прогнозных сведений и причин их возникновения.

Базовая структура налоговой политики

Налоговым законодательством не приводится строгая структура учетной политики предприятия в сфере налогов. Каждой организации дается возможность сформировать собственный вариант, который будет учитывать пожелания руководства и индивидуальные особенности системы управленческого и бухгалтерского контроля. Главное, чтобы созданные планы действий компании не противоречили принципам налогового законодательства.

В базовом варианте налоговая политика может содержать два раздела:

- Общий блок.

- Правила формирования и оптимизации налоговой базы.

В общей части указываются сведения о:

- лицах, ответственных за ведение учета;

- принципах учета в сфере налогов;

- установленных сроках представления сводных данных для их анализа, в том числе обособленными подразделениями (при их наличии).

Во втором блоке прописываются элементы налоговой оптимизации:

- правила расчета налоговой базы в разрезе по видам налогов;

- прогнозный налоговый бюджет;

- составленный с учетом индивидуальных особенностей деятельности компании налоговый календарь;

- принципы и цели отслеживания дебиторской задолженности, выделение долгов с истекшим сроком давности;

- анализ целесообразности создания резерва по сомнительным долгам, возможности уменьшения с его помощью платежей по налогу на прибыль;

- пути обеспечения оперативности бухгалтерского учета и систематизации данных;

- описание текущей и перспективной налоговой оптимизации, реализуемых при помощи льгот;

- анализ продолжительности производственного цикла с целью его дальнейшей оптимизации для уменьшения облагаемой базы при исчислении налога на имущество;

- перечень применяемых налоговых регистров с их кратким описанием.

Предприятиям, работающим на упрощенной системе налогообложения, достаточно описать во втором блоке документа объект налогообложения (общий доход или разность между доходами и расходами), указать используемый способ оценки реализованных ценностей. При необходимости акцентируется внимание на порядке применения форм раздельного учета расходов и доходов, схема их утверждения. Это актуально для организаций, совмещающих ЕНВД и УСН.

Создание и применение на практике налоговой политики предприятия – неотъемлемый элемент хозяйственной деятельности организации. Не стоит им пренебрегать, это важно не только в целях соблюдения требований законодательства, но и для внутренней оптимизации финансовых потоков компании.

85. Налоговая политика корпорации

НАЛОГОВАЯ

ПОЛИТИКА ПРЕДПРИЯТИЯ

[tax policy of

company] — составная часть финансовой

стратегии предприятия, заключающаяся

в выборе наиболее эффективных вариантов

осуществления налоговых платежей при

альтернативных вариантах его хозяйственной

деятельности.

Налоговая

политика корпорации – модель поведения

хозяйствующего субъекта в сфере

налогообложения , обусловленную целями

и задачами развития коммерческой

деятельности в рамках, задаваемых

внешними условиями.

Очевидно,

что коммерческая организация создается

не ради уплаты налогов, а ради получения

прибыли, поэтому цели налоговой политики

должны формироваться с учетом

стратегических и тактических целей,

стоящих перед организацией. Основной

целью налоговой политики организации

является минимизация расходов.

Налоговая

политика предприятия строится на

следующих основных принципах:

1. Строгое

соблюдение действующего налогового

законодательства. Ни одна из форм

незаконного уклонения от уплаты налогов

(сокрытие реальных доходов или прибыли,

подтасовка бухгалтерской отчетности,

задержка налоговых платежей и т.п.) не

может быть использована предприятием,

которое заботится о своей деловой

репутации.

2. Поиск и

использование наиболее эффективных

хозяйственных решений, обеспечивающих

минимизацию базы налогообложения. Это

предполагает целенаправленное воздействие

на различные элементы базы налогообложения

в разрезе источников уплаты отдельных

налогов, широкое использование

установленной системы прямых и непрямых

налоговых льгот.

3. Оперативный

учет изменений в действующей налоговой

системе. Разработанная предприятием

налоговая политика, а в отдельных случаях

и виды хозяйственных операций должны

оперативно корректироваться с учетом

появления новых видов налогов, изменения

ставок налогообложения, отмены или

предоставления налоговых льгот и т.п.

4. Плановое

определение сумм предстоящих налоговых

платежей. В основу такого планирования

должны быть положены целевая сумма

прибыли предприятия и другие плановые

показатели его экономического развития.

5. Обеспечение

своевременных расчетов с бюджетом и

внебюджетными фондами по налоговым

платежам. С целью их обеспечения на

предприятии должен быть разработан

«налоговый календарь», представляющий

собой график осуществления конкретных

видов налоговых платежей предприятия

в предстоящем периоде. Разработка такого

графика позволяет минимизировать

затраты предприятия по обслуживанию

потока налоговых платежей.

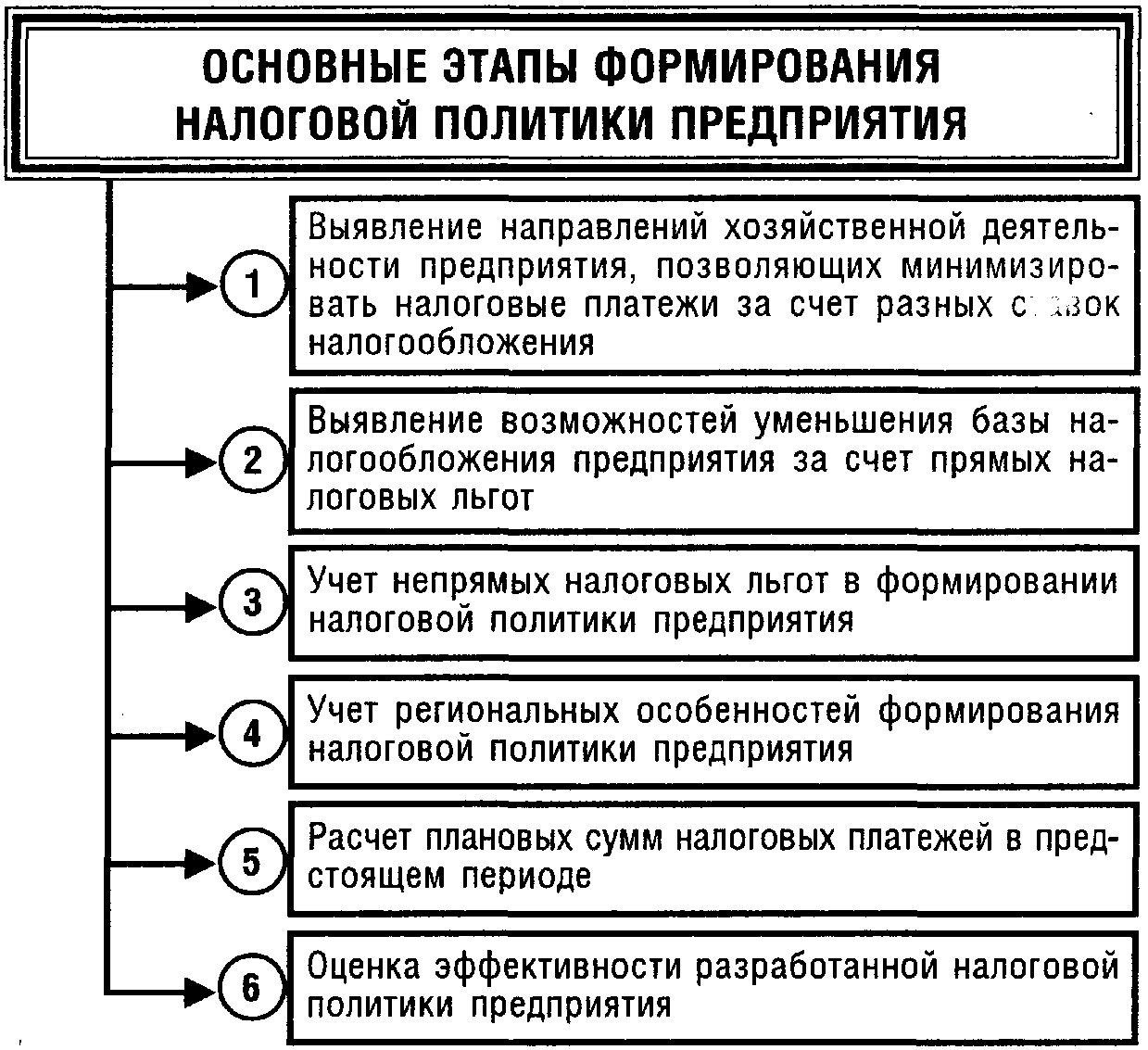

С учетом

этих принципов на каждом предприятии

формируется конкретная налоговая

политика. Последовательность ее

формирования представлена на рисунке

38.

94. Оперативное финансовое планирование его цели и задачи.

Оперативное

финансовое планирование использует

утвержденные стратегические позиции

в повседневной деятельности для

достижения поставленных целей. Оперативное

планирование – процесс разработки

финансовых планов, обеспечивающий

наилучшее использование всех ресурсов

предприятия (как собственных, так и

привлеченных). Оперативное планирование

помогает осуществлять текущее

регулирование хода производства в целях

равномерности и ритмичности работы,

позволяет быстро и вовремя практически

исправить положение, координировать

отдельные действия различных подразделений,

объединенных единой целью, — обеспечением

финансовой стабильности предприятия

через реализацию финансовой стратегии.

Оперативное

финансовое планирование включаетсоставление и исполнение платежного

календаря, кассового плана и расчет

потребности в краткосрочном кредите.

Разработка платежного календаря

заключается в определении конкретной

последовательности и сроков осуществления

всех расчетов, что позволяет своевременно

перечислить платежи в бюджеты и во

внебюджетные фонды и обеспечить

финансирование нормальной хозяйственной

деятельности коммерческой организации.

Платежный календарь составляется обычно

на месяц (квартал) с разработкой

показателей по более мелким периодам

(15 дней, декаду, пятидневку). Правильно

составленный платежный календарь дает

возможность выявить возможные ошибки,

недостаток средств, вскрыть причину

такого положения, наметить соответствующие

мероприятия, и таким образом избежать

финансовых затруднений.

Во многих

коммерческих организациях наряду с

платежным календарем составляется

налоговый календарь, в котором указывается,

когда и какие налоги следует уплатить.

Это позволяет избежать просрочек и

пени. Кроме платежного календаря должен

составляться также кассовый план.Это

– план оборота наличных денежных средств

через кассу. Кассовый план не только

отражает платежеспособность предприятия,

но и необходим для контроля за поступлением

и расходованием наличных денег.

Коммерческому банку, обслуживающему

предприятие, так же необходим его

кассовый план для того, чтобы составить

сводный кассовый план на обслуживание

своих клиентов в установленные сроки.

Финансовая политика корпорации и её значение.

Корпоративная

финансовая политика

– политика в области

денежно-‐финансовых отношений,

направленная сбалансирование

финансово-‐экономических

интересов сторон или участников

ведения бизнеса.

Финансовая

политика

– материализованная в финансовые

решения и реализованная в

практике, осознанная государством

и обществом, предприятиями,

фирмами, компаниями, корпорациями

необходимость роста благосостояния

общественного и частного капитала.

Предприятия,

являясь хозяйствующими субъектами,

располагают собственными финансовыми

ресурсами и вправе определять

свою финансовую политику.

Разработанная

финансовая политика позволяет

предприятию не снижать темпов

развития, особенно тогда, когда

исчерпаны самые очевидные резервы

роста, такие как неохваченные

рынки, дефицитные продукты, пустые

ниши. В такой момент на первое

место в конкурентной борьбе

выходят компании, умеющие,

во-‐первых, верно идентифицировать

свою стратегию, во-‐вторых,

мобилизовать все ресурсы на

достижение поставленных стратегических

целей.

Основными

направлениями финансовой политики

являются:

реформирование

финансовых отношений-‐

предусматривает достаточно широкий

спектр изменений в организации

финансов внутри корпорации, а

также принятие мер по изменению

внешних взаимоотношений в области

финансов, денежного обращения

и кредита. Политика реформирования

проистекает из понимания

необходимости кардинальных изменений

не только в практической

организации финансов, но в их

общем строе, результатах

финансово-‐хозяйственной

деятельности, эффективности

денежного оборота и финансов.

Политика реформирования нередко

предполагает проведение принципиально

важных и крупных мероприятий

подпадающих под понятие финансового

строительства. Поэтому финансовая

политика реформирования может

быть представлена как политика

в известной мере в области

финансового строительства.стабилизация

финансовых отношений -‐

предполагает не существенные

изменения в составе и характере

протекания финансовых отношений

и процессов, а поправление их

с целью недопущения ухудшения

количественных параметров

производственной и финансовой

деятельности.

Это взвешенная, без резких

изменений в организации финансов

предприятия и его финансовых

взаимоотношениях с внешним миром,

реалистическая политика

консервативного толка.

финансовое

оздоровление-‐ политика

управления финансовой деятельностью

предприятия в условиях плохого

финансового состояния, включая

особые, чрезвычайные ситуации

типа резкого подрыва финансовой

устойчивости и перспективы

банкротства. Политика финансового

оздоровления выступает вынужденной

мерой и может проводиться на

базе существующей системы

финансовых отношений, т.е. без

глубоких преобразований экономики

и финансов.

Основными

элементами финансовой политики

корпорации являются: бюджетная

политика,

внебюджетная

политика, пол-‐ка в области

расчетов и платежей, пол-‐ка

финансирования текущих расходов,

учетно-‐финансовая пол-‐ка.

Финансовая

политика по периоду охвата и

сроку проведения:

Оперативная,

долгосрочная и краткосрочная

Финансовая

политика по стадиям процесса

воспроизводства:

В

области пр-‐ваВ

области обменаВ

области потребленияВ

области распределения

Финансовая

политика охватывает все стороны

деятельности компании и делится

по отраслевому

признаку:

промышленная, строительная,

торговая, сельско-‐хозяйственная,

транспортная,

коммунальных

услуг, потребительского рынка,

инвестиционная и торговая.

Финансовая

политика призвана дать ответы

на вопросы:

Ø

Как оптимально сочетать стратегические

цели финансового развития предприятия?

Ø

Как в конкретных финансово-‐экономических

условиях достигнуть поставленных

целей?

Ø

Какие механизмы наиболее оптимально

подходят для достижения поставленных

целей?

Ø Стоит

ли изменять финансовую структуру

предприятия посредством использования

финансовых инструментов?

Ø

Как и какими критериями возможно

проконтролировать достижение

поставленных целей? Только с

помощью разработанной финансовой

политики можно с наименьшими

затратами и в кратчайшие сроки

добиться поставленных целей.

Именно поэтому как алгоритм

действий «финансовая политика»

все больше применяется в

практической сфере управления

предприятиями.

Разработанная

финансовая политика позволяет

предприятию не снижать темпов

развития, особенно тогда, когда

исчерпаны самые очевидные резервы

роста, такие как неохваченные

рынки, дефицитные продукты, пустые

ниши. В такой момент на первое

место в конкурентной борьбе

выходят компании, умеющие,

во-первых, верно идентифицировать

свою стратегию, во-‐вторых,

мобилизовать все ресурсы на

достижение поставленных стратегических

целей.

Налоговое право и налоговая политика корпорации

Программа рассчитана на слушателей с высшим юридическим или экономическим образованием, и предлагает им новый гибкий подхода к обучению, путем сочетания глубоких теоретических знаний и практического опыта деятельности корпораций, а также дает возможность слушателю программы встроиться в учебный процесс по аналогичному модулю программы профессиональной переподготовки «Корпоративный юрист» (LL.M).

По всем модулям программы профессиональной переподготовке занятия проводят высококвалифицированные преподаватели Санкт-Петербургского государственного университета, а также юристы, имеющие актуальный опыт в правовом сопровождении деятельности корпораций.

Цель данной программы — сформировать у обучающихся представление о налоговой политике корпорации, налогообложении корпорации, принципах налоговой отчетности.

Данная программа ставит перед собой задачи:

- раскрыть содержание принципов и организации налоговой политики корпорации

- раскрыть особенности налогообложения корпораций различных видов

- показать особенности формирования налоговой отчетности

По результатам окончания программы слушатели приобретают навыки применения законодательных актов и иных правовых нормативных актов в сфере налогообложения корпорации, составления схем по налоговой оптимизации и новые знания особенностей налоговой отчетности корпораций.

Научный руководитель программы — Макарова Ольга Александровна, д. ю. н., доцент, доцент кафедры коммерческого права СПбГУ, автор более 130 научных и учебно-методических работ по вопросам корпоративного права, автор ряда учебников по корпоративному праву.

По окончании обучения выдается удостоверение о повышении квалификации установленного образца СПбГУ.

Необходимые документы

- Оригинал и копия паспорта или документа, заменяющего его

- Оригинал и копия диплома о высшем образовании

- Оригинал и копия документа об изменении фамилии, имени, отчества (при необходимости)