Операционные цели: Цели организации (предприятия, компании) – Отличие стратегических целей от оперативных. Примеры..Doc

Цели организации (предприятия, компании)

Рассматривая стратегический менеджмент с очень прагматичной точки зрения, можно однозначно утверждать, что если не будут определены цели организации, то, конечно же, в полной мере система работать не будет.

Цели предприятия – это конкретные показатели с конкретными значениями, которые должна достигнуть компания за плановый период.

К сожалению, не во всех компаниях, занимающихся постановкой стратегического управления, есть цели. Более того, в некоторых компаниях при разработке стратегического плана, когда доходят до разработки целей, менеджеры начинают понимать, чем им все это грозит и, естественно, пытаются всячески саботировать этот процесс.

Ведь, если будут четко расписаны цели организации, то потом можно будет проконтролировать их исполнение, и, кроме того, нужно будет отвечать за их достижение. А когда в компании все «туманно и расплывчато», легче уйти от ответственности.

Преимущества формализованной постановки целей организации.

2. Если цели предприятия четко определены, возможные конфликты между ними могут быть с большей вероятностью обнаружены и устранены в процессе согласования целей.

3. Точное определение критериев оценки деятельности компании в целом необходимо во всех случаях, за исключением разве что случая, когда формализованное их объявление делается для «пропаганды», скрывающей истинные цели организации.

При разработке и формализации целей организации необходимо помнить, что цели должны удовлетворять пяти критериям.

определенность во времени (Timed/Timed-bound) целей предприятия:

* SMART – это аббревиатура английских слов: Specific (конкретный), Measurable (измеримый), Achievable (достижимый), Relevant (значимый), Timed/Timed-bound (определенный во времени).

Конкретность целей организации (Specific)

Не должно быть формулировок типа «повышение эффективности работы предприятия», т.к. при этом не определено, что такое эффективность и какое значение эффективности должно быть достигнуто.

Кстати, для того, чтобы цели предприятия были конкретны и понятны всем сотрудникам, в компании должен быть разработан глоссарий, в котором бы расшифровывались все термины.

В частности, все, что касается формулировок целей организации, должно быть расшифровано в Положении о стратегическом управлении. Естественно, что сотрудники компании должны иметь доступ к данной информации.

Измеримость целей предприятия (Measurable)

Если цель предприятия нельзя измерить, то ее невозможно контролировать, поэтому при утверждении какого-либо показателя в качестве цели необходимо определить, как этот показатель будет рассчитываться.

Может показаться, что данный критерий является излишним, т.к. если цель организации конкретна, то она, естественно, измерима.

С одной стороны, это вполне логично, но, с другой стороны, на практике может оказаться так, что измерить эту цель очень сложно или измерение конкретной цели стоит очень дорого для компании.

Например, такая цель компании как доля рынка для некоторых организаций может быть очень сложно измеримой, хотя она является вполне конкретной и для нее можно устанавливать целевые значения, но, по факту, для ее измерения могут понадобиться значительные финансовые и временные ресурсы.

Достижимость (реализуемость) целей компании (Achievable)

С одной стороны, цели компании должны быть напряженными, то есть для того, чтобы их достичь, необходимо эффективно работать, но с другой стороны, цели организации должны быть реальными.

Если цели предприятия легко достижимы, то это расхолаживает сотрудников. Если же каждый раз цели организации ставятся завышенными, то у сотрудников возникает психологическая неприязнь к работе.

Получается, что сотрудники компании могут стараться изо всех сил, но то и дело не достигать цели предприятия. Такая модель работы может привести к тому, что, даже если потом поставить реальную цель, то достичь ее не смогут, т.к. уже «привыкли» к недостижимости целей организации.

Кроме того, нужно учитывать еще и такой важный момент при проверке выполнимости критерия достижимости целей организации: чаще всего цель у предприятия не одна, поэтому важной задачей при постановке целей является их согласование.

Может быть так, что цели предприятия будут противоречивы, поэтому при установке численных значений нужно определять диапазоны, в которых данные цели могут быть совместными.

Под противоречивостью подразумевается то, что конкретные значения выбранных показателей одновременно не могут быть достигнуты. К примеру, компания запланирует увеличить прибыль и одновременно существенно сократить суммарные затраты.

Понятно, что при определенных значениях данных целей организации (прибыли и затрат) такое может быть нереальным. Это значит, что во время определения самих значений целевых показателей нужно внимательно следить за тем, чтобы они были одновременно выполнимы.

Для этого лучше использовать расчетную модель стратегического планирования, составленную, например, в электронных таблицах.

Значимость целей организации (Relevant)

При определении целевых показателей предприятия, с одной стороны, хочется, чтобы в системе стратегического планирования было задействовано как можно больше показателей, чтобы получился как можно более комплексный охват всей деятельности компании.

Но, с другой стороны, чем больше показателей, тем сложнее система, кроме того, самим же менеджерам будет сложно ориентироваться и принимать решения, если показателей будет слишком много.

Поэтому при выборе целей компании нужно обязательно оценивать их с точки зрения значимости, и каждый раз задаваться вопросом о целесообразности их использования.

Определенность во времени целей предприятия (Timed/Timed-bound)

Естественно, что когда компания разрабатывает стратегический план и устанавливает для себя цели, обязательно нужно определиться с периодом планирования. Поэтому в процессе постановки целей организации нужно всегда привязывать их к конкретным срокам.

Если этого не сделать, то будет не понятно, а когда же проводить план-фактный контроль достижения целей компании. Кроме того, нужно учитывать еще и такой важный момент, как возможная корректировка целей предприятия в ходе реализации стратегического плана компании.

Пересмотр цели организации может быть связан с тем, что определенные факторы не были учтены или были учтены неправильно. При этом может быть заранее определен временной промежуток, после которого могут быть произведены такие корректировки целей предприятия.

С одной стороны, стратегия должна быть тем самым светлым путем, с которого сходить нельзя, но с другой стороны, на практике могут происходить различные события, существенным образом влияющие на бизнес компании.

Закрывать на них глаза может быть очень опасным занятием. Поэтому компания должна уметь оперативно реагировать на такие существенные события и соответственно корректировать цели предприятия и стратегию компании.

Цели организации – обязательный элемент стратегического плана компании

Если у компании нет целей, то сложно будет потом понять, добилась ли компания нужных результатов или нет. Ведь если не знаешь, чего хочешь, как можно понять, получил ты это или нет. При постановке стратегического управления и разработке стратегического плана цели организации обязательно должны быть.

Возможно, поначалу у компании не будет общего дерева стратегических целей, но цели должны быть хотя бы по каждому проекту развития, которые вытекают из разработанной стратегии.

Таким образом, можно смело утверждать, что если у компании нет целей, то у нее нет и стратегического плана, и нет системы стратегического управления, которая обеспечивала бы разработку и реализацию такого стратегического плана.

Это, казалось бы, очевидное утверждение, но, тем не менее, мне довольно часто приходилось встречаться с такой вот ситуацией. Выполняя консалтинговые проекты по постановке менеджмента, от директоров я мог услышать примерно такой вопрос.

Они говорили, что до этого привлекали консалтинговую компанию, которая им помогала решить задачу постановки стратегического менеджмента. Но потом, посмотрев на разработанные материалы, директора с удивлением спрашивали: «А где же здесь цели организации?».

По сути, в их стратегических планах была только стратегия, то есть направления движения, но не были определены границы, до которых нужно двигаться по данным направлениям, а именно не были определены цели предприятия.

Консультанты, выполнявшие данные проекты, смогли убедить директора, что так все и должно быть. То есть цели компании, конечно же, нужны, но сейчас можно без них обойтись, а потом как-нибудь нужно не забыть их разработать.

Таким образом, проверить выполнение стратегии было невозможно. Если все так и оставить, то сотрудники потом будут говорить, что двигались в нужном направлении, но если не были определены критерии, то результативность такого движения определить будет очень сложно.

Практические аспекты разработки целей организации

Итак, цели предприятия – это набор конкретных показателей, характеризующих эффективность как компании в целом (стратегические показатели) так и объектов нижнего уровня (бизнес-процессы, проекты, центры финансовой ответственности – ЦФО).

Причем сразу нужно обратить внимание на то, что в итоге все эти показатели должны будут войти в интегрированную (целостную) финансово-экономическую модель бюджетирования. Ведь между системой стратегического управления и бюджетированием должна быть четкая взаимосвязь.

Численный пример целей организации, взаимоувязанных со стратегическими бюджетами компании, рассмотрен в книге «Стратегическое управление и эффективное развитие бизнеса», а электронная модель входит в состав CD-решения «Стратегическое управление предприятием» (там можно найти большое количество примеров стратегических планов различных компаний).

Из вышесказанного следует, что разработка целей предприятия является одним из самых сложных этапов в составлении стратегического плана компании.

Кстати, необходимо обратить внимание на одну очень важную особенность выполнения всей этой работы (от проведения стратегического анализа до формирования стратегического плана и обеспечение необходимых условий для его выполнения).

Несмотря на то, что есть вроде как линейная последовательность действий по разработке стратегического плана, на практике очень редко получается сделать все с одного захода.

Проблема здесь вот в чем. Когда занимаешься составлением стратегического плана (впрочем, как и любого другого) возникает такой вопрос – с чего нужно начинать: с проведения анализа или с разработки целей организации.

С одной стороны, начинать нужно с проведения стратегического анализа. Но, с другой стороны, когда проводишь какой-то анализ, то нужно заранее иметь хотя бы какие-то ориентиры по целям компании.

В противном случае проведение анализа может затянуться и не факт, что он приведет к какому-то нужному результату. Получается, что этот анализ нужно как-то ограничить, задать какие-то хотя бы ориентировочные рамки.

Таким образом, выходит так, что на практике получить более-менее нормальный стратегический план можно только путем итераций – последовательного приближения к нужному решению. То есть линейная последовательность на самом деле превращается в циклическую.

Вполне возможно, что помимо стратегического анализа нужно будет провести комплексную диагностику компанию. Технологию комплексной диагностики (анализа) компании нужно будет применить не только к факту, но и к плану.

Это значит, что сначала проводится анализ фактического состояния: оценивается действующая на текущий момент времени стратегия (в т.ч. и ее маркетинговая составляющая, как одна из наиболее важных), организационно-функциональная модель, работающий персонал и то какого финансово-экономического состояния это все позволяет достигать. При оценке последнего аспекта, естественно, придется анализировать и действующую бюджетную модель компании.

Затем после завершения первой версии комплексной диагностики разрабатывается новая стратегия, новая система маркетинга, новая организационно-функциональная модель, определяются требования к персоналу и план по его приведению в соответствие этим требованиям, а также строится новая бюджетная модель, с помощью которой производится оценка финансово-экономической составляющей новой (теперь уже плановой) версии ныне действующей компании.

Понятно, что так может повториться несколько раз. Хотя очень уж увлекаться не нужно. Иногда попытка получить идеальное решение обходится потерей времени и своих конкурентных позиций.

Еще один момент, на который нужно обратить внимание, связан с определением того какие цели для компании являются первичными, а какие вторичными.

Зачастую среди стратегических целей компании доминируют финансово-экономические. Среди таких стратегических показателей могут быть, например, чистая прибыль, рентабельность продаж, рентабельность активов, рентабельность собственного капитала и т.д.

Возникает вопрос: какова должна быть последовательность планирования целей организации, то есть с каких целей начинать, к каким потом переходить и какие должны быть на конце цепочки.

Опять-таки при глубоком изучении данного вопроса можно придти к выводу о том, что и в этом случае линейная последовательность превращается в циклическую.

То есть придется как минимум два раза пройтись по всей цепочке. Начать можно с некоторых прикидок (точнее говоря, желательных минимальных значений) по стратегическим показателям, а затем с такого глобального уровня опускаться на более нижний.

Таким образом, после получения ориентира по стратегическим показателям нужно будет спланировать операционные и затем в соответствии с разработанной бюджетной моделью рассчитать точные значения стратегических показателей.

Если таковыми преимущественно являются финансово-экономические показатели, то они как раз и будут содержаться в финансовых бюджетах, которые составляются на основе операционных.

Понятно, что при планировании по этой цепочке также возможно придется пройтись не один раз.

Примеры дерева целей компании

Есть разные подходы к разработке дерева целей для конкретной компании. Далее рассмотрены несколько примеров дерева целей организации.

Дерево целей организации (пример для оптовой торговой компании)

Пример дерева целей для торговой компании, занимающейся продажей электротехнического оборудования, приведен на рисунках 1-5. В этом примере все цели организации разбиты на пять групп (см. Рис. 1).

Рис. 1. Пример архитектуры дерева целей организации

Корпоративные цели предприятия – это набор основных показателей для компании в целом. Другими словами, можно сказать, что корпоративные цели организации – это стратегические показатели компании.

Корпоративные цели предприятия определяют основные показатели роста компании. В данном случае эти показатели роста включали в себя три основные цели (см. Рис. 2).

Рис. 2. Пример дерева корпоративных целей организации

Компания планирует активно расти за счет развития дилерской сети, которая должна охватить не менее 70 регионов.

При этом объем продаж на уже существующих рынках должен вырасти на 50%. Причем эта цель разбивается на две подцели.

Доля постоянных клиентов должна быть свыше 40%, а доля крупных клиентов свыше 30%.

Несомненно, в компании была принята определенная классификация клиентов по критериям, на основе которых можно было определить, какие клиенты являются постоянными и какие крупными.

Кроме этих целей, компания планирует увеличить в два раза объем продаж сопутствующей продукции.

Продуктовые цели организации в данном примере определяют доли продаж по ассортиментным позициям компании (см. Рис. 1).

Операционные цели предприятия определяют плановую эффективность реализации основных бизнес-функций компании. В представленном примере выделены основные три группы операционных целей (см. Рис. 3).

Рис. 3. Пример дерева операционных целей предприятия

Операционные цели по бизнес-функции «Сбыт» включают в себя четыре показателя.

Планируется увеличить число новых постоянных клиентов на 200%. При этом отклонение цен от средних по рынку не должно составлять более 20%.

В регионах должно быть продано не менее 30% от общего объема реализации, а число региональных представительств должно составить не менее 50.

Что касается целевого показателя, связанного с постоянными клиентами, то оказывается, что он не всегда положительно сказывается на бизнесе. По крайней мере, для некоторых бизнесов увеличение числа постоянных клиентов наоборот настораживает менеджеров.

Например, директор одной розничной сети, занимающейся реализацией аудио-видео продукции, говорил, что постоянные клиенты для них на самом деле далеко не подарок.

Объяснял он это достаточно просто. Гораздо выше вероятность того, что продавцы торговых точек будут подставлять «левый» товар постоянными покупателям, чем тем, который они в первый раз видят.

Для этого в компании постоянно тасовали продавцов, то есть переводили с одной торговой точки на другую. Делали это достаточно часто, т.к. продавцы довольно-таки быстро «заводили знакомства» с постоянными клиентами и начинали продавать им «левый» товар.

По бизнес-функции «Снабжение» в рассматриваемом примере (см. Рис. 3) определено три целевых показателя.

Доля поставок основного поставщика не должна превышать 70%. Изначально компания создавалась как дистрибьютор одного из иностранных поставщиков. Со временем стала ужесточаться конкуренция, поэтому необходимо было изыскивать резервы для экономии затрат.

В то же время качество продукции отечественных поставщиков постепенно улучшалось, а затраты на приобретение их продукции (цены + транспортные затраты) были ниже чем у зарубежных компаний. Поэтому данная компания постепенно решила увеличивать долю отечественных поставщиков.

Что касается сопутствующих товаров, то здесь сразу же была избрана стратегия, ориентированная на отечественных поставщиков.

В части бизнес-функции «Хранение и транспортировка» установлено два целевых показателя. Компания планирует ориентироваться на развитие собственной складской системы, поэтому соотношение собственных и арендуемых складов должно составить 80% на 20%.

В части транспорта также компания планирует преимущественно (60% на 40%) опираться на собственные силы. В большей степени такие решения вызваны тем, что пока еще в нашей стране не достаточно развит рынок аутсорсинга логистических услуг.

Компания просто боялась отдавать эти функции на сторону, поскольку не смогла найти надежных контрагентов, которые не создали бы проблем при работе с клиентами.

Управленческие цели организации разбиты на восемь групп, каждая из которых соответствует основным функциям управления, реализуемым в данной компании (см. Рис. 4).

Рис. 4. Пример дерева управленческих целей компании

Система маркетинга компании должна позволить добиться того, чтобы на маркетинговые исследования и на рекламу доля затрат в обороте не превысила 2% и 10% соответственно. При этом, естественно, должны быть выполнены показатели по продажам.

За счет более грамотного управления финансами финансовый цикл не должен превышать 35 дней. Система экономического управления должна обеспечивать контроллинг всех затрат, доля которых превышает 1% от суммарных затрат.

Система управленческого учета должна обеспечить менеджеров необходимой информацией в нужные сроки. Оперативная отчетность должна поступать не более чем через час после произошедших событий, а аналитическая отчетность в течение трех дней.

В части структуризации деятельности компании должны быть разработаны необходимые регламенты для всех структурных единиц компании.

Система управления персоналом должна довести показатель текучести кадров до 5%.

В части логистики должен быть обеспечен уровень запасов, не превышающий 10% от месячного оборота.

Ресурсные цели предприятия разбиты на четыре части в соответствии с классическим разбиением ресурсов на материальные, финансовые, человеческие и информационные (см. Рис. 5).

Рис. 5. Пример дерева ресурсных целей организации

В следующем периоде планируется сократить долю затрат на закупку товаров до 80%.

В части использования финансовых ресурсов предполагается добиться не менее 10% рентабельности активов, при этом обеспечить рост оборота на 60% и сократить оборачиваемость оборотных активов до 40 дней.

В части трудовых ресурсов планируется минимизировать обеспечивающий персонал и довести долю сбытового персонала до 1/4 от общего числа сотрудников компании. При этом рост реализации на одного сотрудника должен составит не менее 10%. Затраты на использование информационных технологий и автоматизацию не должны превысить 5% от оборота.

Следует обратить внимание на то, что это всего лишь пример. Компании вовсе необязательно следовать предложенной структуре дерева целей.

Дерево целей компании (простой пример)

Можно использовать и более простой вариант (см. Рис. 6), где только задаются основные показатели компании, по каждому из которых нужно будет определить конкретное численное значение.

Рис. 6. Пример структуры дерева целей компании

Далее показатели верхнего уровня декомпозируются на показатели нижнего уровня и т.д.

Дерево целей предприятия (на примере финансовых потоков компании)

В первый раз при разработке стратегического плана можно поступить совсем просто. На верхнем уровне задать всего одну цель организации, а затем от нее уже строить разветвления.

К примеру, когда мы в одной компании проводили консалтинговый проект по постановке финансового менеджмента, директор компании попросил помочь ему и при разработке стратегического плана.

К тому времени эта компания уже делала попытки внедрить стратегический менеджмент и даже привлекала для этой работы консалтинговую компанию. Директор в конце проекта получил пухлый отчет.

В нем был и проект стратегического плана, который не содержал в себе никаких целей компании. Там просто были расписаны стратегии (причем очень укрупненно) по основным функциональным направлениям, но целей не было.

На тот момент времени в компании остро стояла проблема с дефицитом финансовых ресурсов. Поэтому в качестве стратегической цели самого верхнего уровня был определен финансовый поток за год.

Затем эта цель распалась на две подцели: поступления и выплаты денежных средств. После этого каждая из этих позиций стала разбиваться по статьям поступления и выплат. В итоге получилось достаточно простое и понятное дерево целей организации (см. Рис. 7).

Рис. 7. Пример дерева целей компании, первый раз разрабатывающей стратегический план и испытывающей кризисную ситуацию с дефицитом финансовых ресурсов

Конечно же, оно не охватывало всех аспектов деятельности, но на тот момент времени это было гораздо лучше, чем полное отсутствие целевых ориентиров.

Понятно, что на самом деле финансовый поток должен планироваться на основе финансового результата, то есть статей доходов и расходов компании, а также на основе планового изменения активов и пассивов компании.

То есть должно учитываться изменение дебиторской и кредиторской задолженности, остатков сырья и материалов, готовой продукции, незавершенного производства и т.д.

Но на тот момент компания, по сути, находилась в кризисной ситуации, и не было времени на построение точной финансово-экономической модели предприятия, включающей в себя все три финансовых бюджета: бюджет доходов и расходов (БДР), бюджет движения денежных средств (БДДС) и бюджет по балансовому листу (ББЛ).

Следует отметить, что не редко именно кризисы заставляют компании больше внимания уделять развитию системы управления и повышению эффективности работы (см. книгу «Кризис – афедрон или волшебный пендель. Антикризисная технология повышения эффективности компании»).

Взаимосвязь целей и стратегии компании

Необходимо обратить внимание на такой важный момент как четкая взаимосвязь между целями организации и стратегией достижения целей. И еще очень важно сделать так, чтобы цели предприятия и стратегия были четко зафиксированы на бумаге и доведены до всех топ-менеджеров.

На практике при разработке стратегического плана можно немного изменить последовательность действий. А именно, сначала разработать первую версию стратегии компании, то есть определить основные направления движения, а затем сформулировать цели организации – определить точные количественные параметры границ движения по выбранным направлениям.

А затем нужно опять вернуться к стратегии и привести в полное соответствии цели и стратегию компании. Такой подход вполне оправдан, т.к. он в итоге дает нужный результат и при этом психологически легче воспринимается.

Поэтому довольно часто компании его применяют. Но при этом очень важно пройтись по циклу цели?стратегия хотя бы два раза, иначе может получиться несогласованный стратегический план.

Например, когда в одной компании, работающей в пищевой отрасли, разрабатывали стратегической план, то решили пойти сначала от стратегии, а потом разработать цели организации и согласовать их со стратегией.

Компания первый раз разрабатывала стратегический план, поэтому опыта подобной работы еще не было. В результате по некоторым позициям получилось так, что цели не были согласованны со стратегией.

Одним из самых важных стратегических показателей компании была прибыль. Но при этом по некоторым позициям стратегия была направлена на достижение других показателей.

Ситуация усложнялась еще и тем, что стратегический план не был зафиксирован на бумаге, поэтому контроль исполнения стратегического плана значительно усложнялся. К примеру, генеральный директор стал разбираться почему прибыль компании не растет желаемыми темпами, но при этом рост продаж в натуральных показателях значительно обгоняет рост прибыли.

В дирекции по маркетингу и продажам утверждали, что при разработке стратегического плана была установка, согласно которой продукция компании должна была присутствовать даже в самом отдаленном уголке региона, в котором работала компания.

Естественно, что это приводило, во-первых, к большим транспортным затратам, а, во-вторых, к небольшой марже, т.к. в деревнях и селах приобретали в основном самую дешевую продукцию.

Безусловно, в результате реализации такой стратегии прибыль снижалась, хотя при этом показатель охвата рынка увеличивался.

При разработке стратегического плана компании на следующий год уже были учтены предыдущие ошибки, и все основные моменты были зафиксированы на бумаге, согласованы со всеми топ-менеджерами и утверждены генеральным директором.

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Ближайший семинар по стратегическому управлению состоится 19-20 марта 2020 г.

Итак, цели организации являются одним из важнейших элементов стратегического плана и вообще системы управления компании. Для эффективного управления предприятием важно не только научиться разрабатывать цели, но и обеспечить условия, необходимые для их успешного достижения.

Примечание: более подробно тема данной статьи рассматривается на семинаре-практикуме «Стратегическое управление и эффективное развитие бизнеса», который проводит автор данной статьи — Александр Карпов.

|

Если у Вас возникли какие-то вопросы по данной статьей Вы можете направить их по адресу [email protected]. Автор статьи ответит на Ваши вопросы в течение нескольких дней с момента получения. |

Операционная цель — это… Что такое Операционная цель?

- Операционная цель

— финансовое состояние, для достижения которого центральный банк разрабатывает краткосрочные задания. Ключевым вопросом в выборе операционной цели является отношение к ставке процента. Выделяют три основные операционные цели:

— поддержание количества денег на постоянном уровне, невзирая на колебания ставки процента;

— поддержание ставки процента на постоянном уровне;

— рост ставки процента одновременно с ростом количества денег.

Словарь бизнес-терминов.

Академик.ру.

2001.

- Оперативное управление

- ОПЕРАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ БАНКА

Смотреть что такое «Операционная цель» в других словарях:

Операционная цель — финансовое состояние, для достижения которого центральный банк разрабатывает краткосрочные задания. Ключевым вопросом в выборе операционной цели является отношение к ставке процента. Выделяют три основные операционные цели: поддержание количества … Финансовый словарь

Операционная система — У этого термина существуют и другие значения, см. Операционная система (значения). Запрос «OS» перенаправляется сюда; см. также другие значения. Операционная система, сокр. ОС (англ. operating system, OS) комплекс управляющих и… … Википедия

Amoeba (операционная система) — У этого термина существуют и другие значения, см. Amoeba (значения). Amoeba Разработчик Эндрю Таненбаум и др. Исходный код Открытый Первый выпуск 1983 Последняя версия 5.3 1996 Тип ядра Мик … Википедия

Ubuntu (операционная система) — Ubuntu Ubuntu 9.04, работающий с Разработчик Canonical Ltd / Ubuntu Foundation Семейство ОС GNU/Linux Исходный код … Википедия

Ремикс (операционная система) — У этого термина существуют и другие значения, см. Remix. Ремикс (англ. remix мешать, перемешать) это сборка дистрибутива, в которой кроме оригинального программного обеспечения от официальной сборки операционной системы… … Википедия

Unreal Tournament 3 — Разработчик Epic Games Издатель Midway … Википедия

UT3 — Unreal Tournament 3 Разработчик Epic Games Издатель Midway Локализатор … Википедия

UT2007 — Unreal Tournament 3 Разработчик Epic Games Издатель Midway Локализатор … Википедия

Unreal Tournament 2007 — Unreal Tournament 3 Разработчик Epic Games Издатель Midway Локализатор … Википедия

Unreal Tournament III — Unreal Tournament 3 Разработчик Epic Games Издатель Midway Локализатор … Википедия

|

Операционная цель — это… Что такое Операционная цель?

- Операционная цель

- Операционная цель

- Операционная цель — финансовое состояние, для достижения которого центральный банк разрабатывает краткосрочные задания. Ключевым вопросом в выборе операционной цели является отношение к ставке процента. Выделяют три основные операционные цели:

— поддержание количества денег на постоянном уровне, невзирая на колебания ставки процента;

— поддержание ставки процента на постоянном уровне;

— рост ставки процента одновременно с ростом количества денег.По-английски: Operation target

Финансовый словарь Финам.

.

- Операционная техника в банках

- Операционно-эффективный рынок

Смотреть что такое «Операционная цель» в других словарях:

Операционная цель — финансовое состояние, для достижения которого центральный банк разрабатывает краткосрочные задания. Ключевым вопросом в выборе операционной цели является отношение к ставке процента. Выделяют три основные операционные цели: поддержание количества … Словарь бизнес-терминов

Операционная система — У этого термина существуют и другие значения, см. Операционная система (значения). Запрос «OS» перенаправляется сюда; см. также другие значения. Операционная система, сокр. ОС (англ. operating system, OS) комплекс управляющих и… … Википедия

Amoeba (операционная система) — У этого термина существуют и другие значения, см. Amoeba (значения). Amoeba Разработчик Эндрю Таненбаум и др. Исходный код Открытый Первый выпуск 1983 Последняя версия 5.3 1996 Тип ядра Мик … Википедия

Ubuntu (операционная система) — Ubuntu Ubuntu 9.04, работающий с Разработчик Canonical Ltd / Ubuntu Foundation Семейство ОС GNU/Linux Исходный код … Википедия

Ремикс (операционная система) — У этого термина существуют и другие значения, см. Remix. Ремикс (англ. remix мешать, перемешать) это сборка дистрибутива, в которой кроме оригинального программного обеспечения от официальной сборки операционной системы… … Википедия

Unreal Tournament 3 — Разработчик Epic Games Издатель Midway … Википедия

UT3 — Unreal Tournament 3 Разработчик Epic Games Издатель Midway Локализатор … Википедия

UT2007 — Unreal Tournament 3 Разработчик Epic Games Издатель Midway Локализатор … Википедия

Unreal Tournament 2007 — Unreal Tournament 3 Разработчик Epic Games Издатель Midway Локализатор … Википедия

Unreal Tournament III — Unreal Tournament 3 Разработчик Epic Games Издатель Midway Локализатор … Википедия

Операционная деятельность — глоссарий КСК групп

При ведении бизнеса компании важно держать руку на пульсе, а именно отслеживать нововведения в своей области предпринимательства, и если происходит стагнация рынка — принять своевременные меры для недопущения ухудшения экономических показателей, чтобы сохранять свои конкурентные преимущества и в тяжелых ситуациях.

С какой целью ведется операционная работа и каковы ее задачи

Операционная работа относится к главному направлению развития организации. Это деятельность, ради которой было открыто предприятие. Деятельность специфическая, зависит от сферы, в которой работает компания. Среди главенствующих видов операционной работы можно выделить такие направления, как торговля, производство, коммерция. Если компании ведут дополнительную деятельность, то она считается второстепенной. Такими направлениями могут быть инвестиции, финансы.

Операционная работа в приоритете. Все остальное ведется только для поддержки предприятия в той или иной ситуации. Деятельность клиентоориентирована. При этом в нее нужно вложиться. Это касается и трудозатрат, и ведения операций по хозяйственной части. Такое не свойственно финансовым и инвестиционным направлениям деятельности компании.

От операционной работы компания получает значительную долю доходов. Эта деятельность должна быть прибыльной.

Как анализировать деятельность

Есть такой способ, как операционный анализ. Он требуется, если нужно контролировать ведение основной деятельности на предприятии. Задачей процесса является учет расходов на производственную работу, изготовление товара, расчет выпускаемого объема. Кроме этого, нужно понимать, как соотносятся выручка и расходы производственной деятельности.

Чтобы провести анализ, потребуется владеть нижеописанной информацией:

- объем оборотного капитала в компании;

- способы мобилизации ресурсов;

- способы эффективного использования финансовых инструментов;

- какой способ оптимизации расходов выбрать: арендовать оборудование или купить его;

- когда можно продать товар по стоимости ниже, чем было затрачено на его выпуск;

- повысится ли прибыльность предприятия при изменении объема продажи и как.

Грамотная аналитическая работа позволяет рассчитать, как выгоднее распределять ресурсы и расходы организации. Так, выделяют следующие виды затрат.

- Переменные расходы. К ним относятся средства, израсходованные на сырьевые ресурсы и материалы для выпуска продукции, ФОТ, расходы при реализации продукции. Чтобы увеличить прибыль, нужно снижать этот вид расходов.

- Постоянные траты. К ним относятся расходы на ЖКУ при эксплуатации производственного объекта, его ремонт и поддержание в рабочем состоянии, вычет амортизации, заработная плата менеджменту.

- Прямые расходы. Эти траты возникают при изготовлении товара.

- Непрямые затраты. Сюда включается заработная плата неквалифицированных рабочих, обслуживающих предприятие (дворники, грузчики), а также закупка энергетических ресурсов для производственной деятельности, выполняющей вспомогательную функцию.

Можно также выделить релевантные расходы, связанные с тем или иным решением при управлении предприятием, и нерелевантные, которые определяют мощь производства организации.

Можно выделить приходящие финансовые средства и расходную часть в операционной деятельности. В первую категорию входят следующие доходы:

- от реализации готовой продукции и сервисной части деятельности организации;

- выплаты от страховщиков в виде премий и в результате судебных споров;

- арендные платежи от арендаторов, комиссия от проводимых операций и пр.;

- контрактные платежи.

Расходная часть включает следующие позиции:

- заработная плата;

- расчет с поставщиками сырья, материалов, товаров и пр.

Если разбирать термин «инвестиционная деятельность», то кратко обозначим, что это процесс по выкупу и продаже активов, отличающийся протяженностью во времени. Инвестиции не являются денежным эквивалентом. При таком виде деятельности доходная часть бюджета предприятия восполняется за счет:

- реализации ОС и активов нематериальной сферы;

- возмещения авансовых платежей и кредитных средств;

- средств, поступивших для покупки долевого и долгового инструментария;

- средств, поступивших по договорам, заключенным не для коммерческой цели.

Расходы включают:

- покупку ОС и активов нематериального характера;

- расчет аванса и выплаты по кредитному договору;

- средства, направленные на покупку долей, акций и пр.;

- расходы на выплату средств по срочным договорам, носящим некоммерческий характер.

Под финансовой деятельностью предприятия следует понимать направление работы, в результате которой меняются размер и структурная характеристика капитала компании, а также ее привлеченных финансовых потоков.

Основная статья доходов складывается за счет:

- выпуска ценных бумаг и акций;

- кредита;

- арендных платежей за так называемую финансовую аренду.

Расходы включают:

- выплаты акционерам;

- выплаты кредитным учреждениям.

Компании нужно готовить и направлять в компетентные органы отчетность о том, куда направлены финансовые средства, поступившие за счет операционной деятельности. Для этого даже разработана форма отчетности о потоке денег в организации — МСФО № 7. Каким был доход предприятия в результате работы с инвесторами и при финансовой деятельности, тоже нужно сообщать. Для них также утверждены специальные формы.

Разработан нетто-способ передачи информации. Именно им можно воспользоваться, когда приходит время направить отчетность о полученных доходах и расходах при ведении предприятием операционной, инвестиционной и финансовой работы.

Возврат к списку

Операционная деятельность банка — e-xecutive.ru

Что такое операционная банковская деятельность

Операционная деятельность банка – деятельность по привлечению и размещению ресурсов, где в качестве основной цели – извлечение прибыли

Задачи операционной деятельности в банках

В операционной деятельности КБ весомую роль играет банковский учет, с помощью которого обеспечивается формирование информации о движении средств и их источниках.

Задачи операционной деятельности:

1) Формирование полной и достоверной информации о финансово-хозяйственных процессах и результатах деятельности банка, необходимой для оперативного руководства и составления отчетности.

2) Контроль за наличием и движением денежных средств, материальных и нематериальных ценностей, финансовых ресурсов и их источников.

3) Обеспечение клиентов банка своевременной и точной информацией о движении средств на расчетных, текущих, кредитных и других счетах.

Основная доля банковских операций связаны с движением денежных средств, платежей и расчетов. Это определяет особые требования к их документальному оформлению, организации документооборота, хранению документов, учету и отчетности банка.

Организация учетно-операционной работы в банке включает:

1) Построение учетно-операционного аппарата;

2) Организацию рабочего дня и документооборота;

3) Внутренний банковский контроль – совокупность процедур, обеспечивающих соблюдение внутренних и внешних положений при осуществлении операций банка, достоверность и полноту информации.

Дополнительному контролю подлежат отдельные операции, при выполнении которых существует вероятность возникновения ошибки и махинаций:

- выдача чековых книжек,

- выдача денежных средств в национальной и иностранной валютах;

- взыскания с клиентов штрафов,

- операции по доходам и расходам банка;

- депозитные операции и другие.

Цели операционной банковской деятельности

Организация учетно-операционной работы в банке должна обеспечить выполнение следующих условий:

1) Все операции с документами, принятые от клиентов в течение операционного времени, отражаются в бухгалтерском учете в тот же день.

2) Обработка документов должна производиться в течение рабочего дня по графику, чтобы до конца операционного времени составить текущую отчетность.

3) Не позднее следующего рабочего дня составляется ежедневный бухгалтерский баланс (так как выписки с корреспондентских счетов банка поступают на следующий день после проведенных операций).

Для эффективной организации операционной деятельности в учреждении банка должен быть установлен единый порядок прохождения документов по всем стадиям обработки.

Требования к операционной деятельности в банках

Организация операционной деятельности предполагает наличие документированных операционных процедур по всем банковским операциям в соответствии с законодательством.

Операционная деятельность банка должна быть организована таким образом, чтобы обеспечить:

1) Накопление и предоставление информации о каждой операции с обязательным обозначением всех параметров для обеспечения банковской отчётности.

2) Операционную деятельность банка обеспечивают работники из фронт-офиса и бэк-офиса

Фронт-офис – это подразделения банка, сотрудники которого инициируют и организуют банковские операции.

Бэк-офис – подразделение, где исполнители обеспечивают регистрацию, проверки, сверки, учет операций и их контроль.

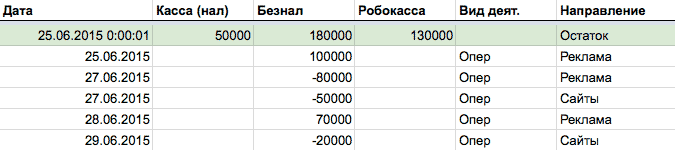

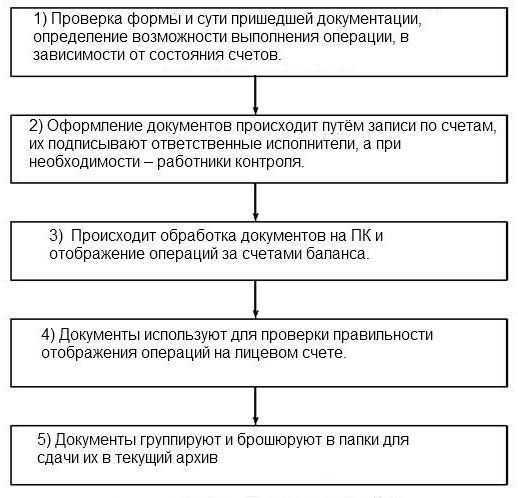

В целях рациональной организации учетной работы в учреждениях банка составляется график документооборота по банковским операциям. Документооборот прохождения документов можно представить следующей схемой:

Ссылки

Ссылки

Ссылки

Ссылки- Роман Исаев: Референтные (типовые) модели банковской деятельности

- Лоботомия банковской системы

- Проблемы финансового мониторинга в банковской сфере

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь