Оплата труда по конечному результату: Оплата труда по конечному результату – Организация труда | Коллективная система оплаты труда по конечному результату

Заработная плата. Формы и системы оплаты труда

В соответствии с положениями ст.135 ТК РФ, заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

Соответственно, у каждого работодателя должна быть предусмотрена собственная система оплаты труда работников. Базой для ее разработки будут являться положения Трудового кодекса и другие нормы действующего законодательства. Что подразумевает под системой оплаты труда действующее законодательство и какие к ней предусмотрены требования? Как ясно из самого названия, под системой оплаты труда подразумевается некая совокупность условий получения работником заработной платы — вознаграждения за свой труд.

В соответствии со ст.129 ТК РФ, заработная плата (оплата труда работника) — вознаграждение за труд, которое зависит от:

-

квалификации работника, -

сложности, количества, качества и условий выполняемой работы.

При этом, к заработной плате относится не только вышеуказанное вознаграждение, но и:

-

компенсационные выплаты*, -

стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии, иные поощрительные выплаты).

*Доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера.

В соответствии с положениями ст.135 ТК РФ, системы оплаты труда, включая:

-

Размеры: -

тарифных ставок, -

должностных окладов, -

доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных,

-

Системы: -

доплат и надбавок стимулирующего характера, -

премирования,

устанавливаются коллективными договорами, соглашениями, локальными нормативными актами.

Все эти документы должны быть составлены в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

При выборе и разработке внутрифирменных систем оплаты труда работников могут применяться различные системы:

-

Тарифные системы оплаты труда. -

Бестарифные системы оплаты труда. -

Смешанные системы оплаты труда.

Ниже мы подробнее рассмотрим вышеуказанные системы оплаты труда, их особенности и отличия.

Данная статья призвана помочь начинающим специалистам разобраться в видах и формах систем оплаты труда, при анализе (а в случае необходимости и разработке) внутрифирменных систем оплата труда компании.

Тарифная система оплаты труда

Во многих компаниях применяются тарифные системы оплаты труда работников. Как следует из положений ст.143 ТК РФ, тарифные системы оплаты труда это системы оплаты труда, основанные на тарифной системе дифференциации заработной платы работников различных категорий. При этом, необходимо учитывать, что только тарифные системы оплаты труда напрямую предусмотрены Трудовым кодексом.

Остальные виды систем Трудовым кодексом не установлены, однако в соответствии с положениями ст.135 ТК РФ, работодатель имеет право устанавливать у себя на предприятии любые системы оплаты труда, которые должны отвечать одному единственному условию:

-

они не должны противоречить требованиям ТК РФ и других документов, содержащих нормы трудового права.

В соответствии с положениями ТК РФ, тарифная система дифференциации заработной платы работников различных категорий включает в себя:

-

тарифные ставки, -

оклады (должностные оклады), -

тарифную сетку, -

тарифные коэффициенты.

Под тарифной сеткой понимается совокупность тарифных разрядов работ (профессий, должностей), определенных в зависимости от сложности работ и требований к квалификации работников с помощью тарифных коэффициентов. Довольно часто тарифная сетка оформляется в виде таблицы, в которой сведены разряды и коэффициенты – чем выше разряд, тем выше тарифный коэффициент. Для того, чтобы определить тарифный коэффициент каждого разряда нужно разделить тарифную ставку разряда на тарифную ставку первого разряда.

Тарифный разряд — это величина, отражающая сложность труда и уровень квалификации работника. Квалификационный разряд — это величина, отражающая уровень профессиональной подготовки работника. Тарификацией работ называют отнесение видов труда к тарифным разрядам или квалификационным категориям в зависимости от сложности труда. Сложность выполняемых работ определяется на основе их тарификации.

Тарификация работ и присвоение тарифных разрядов работникам производятся с учетом единого тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих или с учетом профессиональных стандартов.

Указанные справочники и порядок их применения утверждаются в соответствии с Постановлением Правительства РФ от 31.10.2002г. №787 «О порядке утверждения Единого тарифно-квалификационного справочника работ и профессий рабочих, Единого квалификационного справочника должностей руководителей, специалистов и служащих».

Тарифные системы оплаты труда устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Тарифные системы оплаты труда устанавливаются с учетом:

-

единого тарифно-квалификационного справочника работ и профессий рабочих, -

единого квалификационного справочника должностей руководителей, специалистов и служащих или профессиональных стандартов, -

государственных гарантий по оплате труда.

При этом, согласно мнению официальных органов, выраженному в Письме Роструда от 27.04.2011г. №1111-6-1, при установлении в штатном расписании окладов по одноименным должностям размеры окладов следует устанавливать одинаковые.

При этом «надтарифная часть» заработной платы (надбавки, доплаты и другие выплаты) может быть различной у разных работников, в том числе в зависимости от:

-

квалификации, -

сложности работы, -

количества и качества труда.

Свое мнение Роструд основывает на том, что хотя статья 143 ТК РФ, предусматривающая тарифную систему оплаты труда, дает основание для установления «вилки» должностных окладов*, при установлении «вилки» окладов по одноименным должностям следует помнить об обязанности работодателя обеспечивать работникам равную оплату за труд равной ценности (ст.22 ТК РФ).

При этом, заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда (ст.132 ТК РФ).

Вместе с тем, запрещается какая бы то ни было дискриминация при установлении условий оплаты труда.

*То есть установления должностного оклада по свободной должности от минимального до максимального размера.

Основными формами тарифной системы оплаты труда являются повременная и сдельная.

Отличие между повременной и сдельной оплатой труда в том, что при повременной оплате труда оплата зависит от количества отработанного времени, а при сдельной – от количества:

-

произведенных единиц продукции, -

выполненных операций.

- Повременная форма оплаты труда.

Зарплата сотрудников при повременной оплате определяется исходя из их квалификации и количества отработанного ими времени.

Данная форма оплаты труда применяется тогда, когда труд сотрудника не подлежит нормированию или слишком тяжело организовать учет выполненных операций.

Обычно повременная система оплаты труда применяется при оплате труда административно – управленческого персонала, а так же сотрудников вспомогательного производства и обслуживающего хозяйства.

Кроме того, такая форма оплаты применяется при оплате труда совместителей.

При простой повременной форме оплаты труда заработная плата выплачивается за определенное количество отработанного времени и не зависит от количества выполненных операций.

Расчет осуществляется исходя из тарифной ставки или оклада и количество отработанного времени.

Сумма заработной платы определяется как произведение тарифной ставки (должностного оклада) на величину фактически отработанного времени.

В случае, если месяц отработан сотрудником не полностью, то заработная плата будет начислена сотруднику только за фактически отработанное время.

Если компания применяет почасовую или поденную системы оплаты труда, то зарплата сотрудника будет определяться исходя из часовой (дневной) ставки помноженной на число фактически отработанных часов или дней.

При повременно-премиальной форме оплаты труда при расчете зарплаты учитывается не только отработанное время, но и количество/качество работы, исходя из которых сотруднику начисляется премия.

Размер премии может устанавливаться в процентах от оклада (тарифной ставки) сотрудника, в соответствии с действующими в компании:

-

положением о премировании, -

коллективным договором, -

приказом руководителя компании.

Таким образом, сумма заработка сотрудника будет определяться как произведение тарифной ставки на величину фактически отработанного времени плюс премия по итогам работы.

- Сдельная форма оплаты труда.

Заработная плата сотрудникам при применении сдельной оплаты труда рассчитывается исходя из конечных результатов их работы (с учетом количества и качества произведенной продукции, выполненных работ).

Сдельная форма оплаты труда стимулирует сотрудников к повышению производительности и качества выполняемых работ.

Размер заработной платы определяется на основании сдельных расценок, предусмотренных за выполнение каждой единицы продукции, операции.

Сдельная форма оплаты труда используется в организациях, которые имеют возможность четкой фиксации количества и качества производимой продукции, выполненных операций.

Сдельная форма оплаты труда, в свою очередь, разделяется, в зависимости от выбранного способа расчеты заработной платы на следующие виды:

-

Прямая сдельная оплата труда. -

Сдельно-премиальная оплата труда. -

Сдельно-прогрессивная оплата труда. -

Косвенно-сдельная оплата труда. -

Аккордная оплата труда.

Ниже мы рассмотрим эти разновидности подробнее.

При использовании прямой сдельной формы оплаты труда, заработная плата сотрудников напрямую зависит от количества изготовленных единиц продукции и выполненных операций.

Расчет зарплаты осуществляется исходя из сдельных расценок. Количество изготовленных единиц продукции (выполненных операций) умножается на соответствующие сдельные расценки.

При сдельно-премиальной оплате труда, заработная плата сотрудников состоит из двух частей:

-

Первая часть рассчитывается исходя из выработки и сдельных расценок. -

Вторая часть состоит из премии, рассчитываемой в % от суммы сдельного заработка.

При этом, порядок расчета премии, а так же перечень условий, от которых она зависит (например – выполнение и перевыполнение плана, уменьшение % брака, сокращение сроков выполнения работ) устанавливается в положении о премировании компании.

При использовании сдельно-прогрессивной формы оплаты труда, заработная плата сотрудников рассчитывается следующим образом:

-

За изготовление продукции/выполнение операций в пределах норм зарплата рассчитывается по твердым расценкам. -

За изготовление продукции/выполнение операций сверх установленных норм зарплата рассчитывается по повышенным (прогрессивным) расценкам.

При этом, расценки на продукцию/работы сверх норм могут повышаться в зависимости от объемов перевыполнения в соответствии с утвержденной в компании таблицей расценок.

Использование косвенно-сдельной формы оплаты труда обычно осуществляется при расчетах по заработной плате с сотрудниками вспомогательных производств и обслуживающих хозяйств.

Размер заработной платы таких сотрудников зависит от выработки основного рабочего персонала и оплачивается по косвенно-сдельным расценкам за количество продукции/выполненных операций, произведенных компанией.

Так же заработок обслуживающих рабочих может устанавливаться в процентах от заработной платы основных рабочих.

При аккордной оплате труда заработная плата сотрудников не зависит от объема изготовленных единиц продукции/выполненных операций, а устанавливается за комплекс работ.

При этом, в зависимости от того, как на предприятии организован производственный процесс, аккордная оплата труда может быть индивидуально-сдельной и коллективно-сдельной.

В случае индивидуально-сдельной оплаты труда зарплата сотрудника рассчитывается исходя из количества произведенной им продукции и ее качества.

Сумма заработка рассчитывается исходя из сдельных расценок.

При коллективно-сдельной оплате труда зарплата сотрудников определяется в совокупности с учетом фактически произведенной продукции и выполненных работ, их сдельных расценок.

Зарплата каждого конкретного сотрудника рассчитывается исходя из объема произведенной всем подразделением (коллективом) продукции и количества (качества) его труда в общем объеме произведенных работ.

Таким образом, зарплата одного сотрудника при коллективно-сдельной оплате труда, зависит от общей выработки.

Бестарифная система оплаты труда

Бестарифная система оплаты труда характеризуется тесной связью уровня зарплаты сотрудника с фондом заработной платы, определяемым по конкретным результатам работы трудового коллектива.

Каждому сотруднику устанавливается постоянный коэффициент квалификационного уровня.

При этом, при расчете заработка учитывается коэффициент трудового участия (КТУ) конкретного сотрудника в результатах деятельности компании.

При использовании бестарифной системы сотрудникам не устанавливается твердого оклада или тарифной ставки.

В этом случае:

-

размеры окладов, премий, иных поощрительных выплат, -

соотношение их между отдельными категориями сотрудников,

определяются компанией самостоятельно и фиксируется в трудовом и коллективном договорах, других локальных нормативных актах организации.

Заработок сотрудника при такой системе оплаты труда зависит от конечных результатов работы организации, структурного подразделения, а так же от объема денежных средств, направляемых компанией на пополнение фонда оплаты труда.

Соответственно, зарплата каждого сотрудника рассчитывается, как доля в общем фонде заработной платы.

Бестарифную систему оплаты труда применяют в ситуации, когда имеется возможность организовать учет результатов работы сотрудника.

Такая система стимулирует общую заинтересованность коллектива в результатах работы и повышает уровень ответственность каждого сотрудника за их достижение.

Соответственно, бестарифная система может применяться не крупными компаниями.

При этом, если деятельность компаний связана с производством продукции и, соответственно, применение бестарифной системы может ущемить интересы сотрудников в части гарантий, предусмотренных Трудовым кодексом.

В таких случаях компании применяют смешанные системы оплаты труда, с элементами тарифной и бестарифной систем. О них мы и поговорим ниже.

Смешанная система оплаты труда

Смешанная система оплаты труда интересна тем, что сочетает в себе как признаки тарифной системы, так и признаки бестарифной системы оплаты труда.

Система такого типа может применяться, например, в бюджетной организации, которая имеет право на осуществление предпринимательской деятельности в соответствии с учредительными документами.

К смешанным системам оплаты труда относятся:

-

система «плавающих» окладов, -

комиссионная форма оплаты труда, -

дилерский механизм.

Применение системы «плавающих» окладов основывается на ежемесячном определении размера оклада работника в зависимости от результатов труда на обслуживаемом участке (роста или снижения производительности труда, повышения или снижения качества продукции (работ, услуг), выполнения или невыполнения норм труда и др.).

Такая система может применяться для оплаты труда административно-управленческого персонала и специалистов.

Соответственно, размер зарплаты зависит от качества выполнения сотрудником его должностных обязанностей.

Применение комиссионной формы оплаты труда в настоящее время встречается довольно часто.

По такой системе оплачивается труд многих специалистов отделов продаж.

Зарплата сотрудника за выполнение своих должностных обязанностей определяется в этом случае, как фиксированный процент с доходов от реализации товаров, продукции, работ и услуг.

При этом выбор конкретного механизма расчета заработной платы, при применении комиссионной формы оплаты труда, регламентируется исключительно внутренними нормативными актами компании и зависит от специфики деятельности организации.

Многие торговые компании, например, устанавливают комиссионные, как фиксированный процент от суммы выручки от реализации товаров.

Кроме того, в компании может быть установлен дифференцированный размер процентов – в зависимости от вида продаваемых товаров и их экономической отдачи.

Так же, зачастую, вместо процентов используются твердые расценки за реализацию каждой товарной единицы/партии товаров.

В крупных организациях довольно часто для отдела реализации устанавливается процентная шкала, которая применяется к так называемому «базовому тарифу» (окладу) в зависимости от объемов продаж (если норма продаж не выполнена, то % понижается, а если выполнена или перевыполнена – растет).

В заключение поговорим о дилерском механизме.

Данная система оплаты труда основывается на том, что сотрудник компании за свой счет приобретает товары компании, чтобы самостоятельно их реализовать.

Соответственно, размер заработка сотрудника в таком случае представляет собой разницу между ценой, по которой сотрудник закупил товары и ценой, по которой он их реализовал покупателям.

Конечные результаты труда — Энциклопедия по экономике

При сдельной труд оплачивается в зависимости от количества выработанной продукции, т. е. оплата связана с конечным результатом труда. Данная система более прогрессивна.

[c.216]

На нефтеперерабатывающих предприятиях применение индивидуальной сдельщины затруднено, но целесообразна коллективная сдельщина. В этом случае оплата производится на основе учета коллективной выработки по конечному результату. Оплата и премирование за конечные результаты труда направлены на усиление коллективной ответственности и материальной заинтересованности каждого в выполнении производственных планов.

[c.89]

Всякая претендующая на реализацию система экономического саморегулирования должна обеспечивать соблюдение ряда основных принципов социальной справедливости. Прежде всего (и это касается не только геологоразведки) необходимо сделать выбор основного принципа распределения равную оплату за равный труд или равную оплату за равные конечные результаты труда. Дело в том, что в геологии, как ни в какой другой отрасли, ввиду огромных различий естественной производительности труда в зависимости от экономико-географических, геологических и горнотехнических условий эквивалентное количество и качество труда объективно приводит к различным результатам. Поэтому внешне кажется, будто равная оплата за равный труд в этих условиях более справедлива. Ведь неравные условия труда созданы природой и не зависят от исполнителей. Однако этот принцип не стимулирует поиска оптимальных решений в выборе направлений и метода ведения работ. Наоборот, оплата за равные результаты труда максимально стимулирует прогресс, но при этом приведет к значительно большей дифференциации доходов как предприятий, так и отдельных трудящихся. Что предпочесть Нетрудно сформулировать следующее статистическое положение скорость научно-технического и хозяйственного прогресса тесно коррелирует с дифференциацией доходов. На повестку дня встает вопрос быть ли нам значительно более равными по доходам, но существенно беднее, или в среднем значительно богаче, но существенно дифференцированнее по доходам Впрочем, этот вопрос нельзя ставить как альтернативу между двумя крайними существует множество промежуточных положений, из которых можно выбрать подходящее, регулируя оставляемую в распоряжении ПГО долю дифференциальной ренты, образующейся за счет большей естественной производительности труда (дифференциальная рента I). Если эта доля будет существенной, геологоразведочные предприятия будут заинтересованы в проведении работ в первую очередь на объектах с лучшей естественной производительностью труда. Дифференциальную ренту II, по нашему мнению, необходимо целиком оставлять в распоряжении предприятия. [c.145]

РЕЗУЛЬТАТИВНОСТЬ ТРУДА — мера эффективности труда (см.), характеризующаяся достижением ожидаемого результата труда, цели трудовой деятельности или степенью приближения к ней. Р.т. определяется значениями показателей, отражающих достигнутый конечный результат труда. [c.306]

Применение бригадной оплаты за конечные результаты труда обеспечивает повышение эффективности производства способствует развитию совмещения профессий и повышению квалификации рабочих усиливает материальную заинтересованность рабочих в лучшем использовании оборудования, сокращении потерь рабочего времени, увеличении выпуска продукции и повышении ее качества обеспечивает упрощение учета выработки и начисления заработной платы. Бригадная форма организации и оплаты труда создает условия для регламентированной перемены видов труда в течение смены, способствуя повышению содержательности труда и снижению отрицательных последствий монотонности и однообразия при выполнении отдельных видов работ. [c.130]

При индивидуальной сдельной оплате учитывается выработка каждого исполнителя, а при коллективной заработная плата каждого определяется по конечным результатам труда коллектива работников (бригады, участка, смены, цеха). Коллективная сдельная оплата труда имеет две разновидности 1) на основе коллективных сдельных расценок определяется заработок всего коллектива рабочих, затем он распределяется и устанавливается заработок каждого работника 2) труд каждого рабочего оплачивается на основе индивидуальных сдельных расценок, установленных на выполняемые работы. Однако учет выработки ведется по последней операции, т. е. оплата производится по конечным результатам работы коллектива. [c.172]

Задача заключается в том, чтобы выявить раздельное влияние этих факторов на конечные результаты труда отдельных коллективов, разрабатывающих различные месторождения. [c.121]

Экономические реформы, осуществляемые в нашей стране с 1992 года, пока еще не привели к появлению сильной трудовой мотивации. Заработная плата по-прежнему остается не связанной с конечными результатами труда, эффективность труда работающих на предприятиях остается низкой. Многочисленные исследования в области мотивации и стимулирования труда, прове- [c.8]

Дальнейшее совершенствование хозяйственного расчета в строительстве связано с его углублением и расширением. Для этого необходимо обеспечить условия по достижению конечных результатов труда не только генеральных подрядчиков, но и всех [c.367]

Определенным шагом в обеспечении зависимости заработной платы рабочих, специалистов и служащих от конечных результатов труда служит стимулирование выполнения договорных обязательств. Пре-мич коллективу предприятия выплачивается только при стопроцентном выполнении договорных обязательств, а при перевыполнении — существенно повышаются отчисления в фонд материального поощрении. [c.204]

Анализируют суммы доплат и надбавок к зарплате отдельных категорий работников и оценивают их стимулирующую роль. Надбавки должны применять прежде всего за высокую квалификацию ИТР и профессиональное мастерство рабочих, которое должно проявляться в росте эффективности производства. Таким образом сопоставляют конечные результаты труда и затраты на их оплату. [c.397]

Оплата труда по нарядам позволяет рассчитывать заработную плату рабочих в зависимости от количества и качества затраченного труда, но эта система требует довольно длительных и трудоемких операций по нормированию. В связи с этим во многих монтажных организациях разрабатываются укрупненные нормативы трудовых затрат и расценок по отдельным видам работ (электрооборудование подстанции, мостового крана, электроосвещение пролета цеха и т. п.), которые используются при выписке аккордных нарядов. Они значительно упрощают систему нормирования и позволяют в более наглядной форме заинтересовать рабочих в повышении производительности труда, при этом упрощается сопоставление конечных результатов труда с величиной заработной платы. [c.269]

Ведомость приемки продукции по конечной операции ведет мастер или бригадир. Такой документ служит для отражения данных о количестве годной продукции, принятой по конечной операции за отчетный период, и о размере брака для контроля выполнения задания бригадой для определения выработки по суммарной расценке для подсчета суммы заработка, причитающегося бригаде. Преимущество этого метода учета по сравнению с другими заключается в том, что усиливается ответственность и заинтересованность всего коллектива бригады в конечном результате труда самоконтроль рабочих по каждой законченной операции исключает возможность приписок сокращается трудоемкость учета выработки. [c.188]

Единство прежде всего экономических интересов и целей в достижении высоких конечных результатов труда является основой совместного трудового процесса. На этом основании можно утверждать, что совместная деятельности людей осуществляется посредством кооперации. По мере ее развития складываются и совершенствуются трудовые отношения между коллективами и работниками. При этом интеграция и усложнение труда, совмещение трудовых операций не исключают дальнейшего процесса дифференциации (разделения) труда. [c.175]

Формальные структуры характеризуются определенной степенью стандартизации трудовых функций. Существуют исчерпывающие описания трудовых функций, множество организационных правил, четко определенные процедуры, охватывающие трудовой процесс в организации, где степень формализации высока. Чем выше стандартизация, тем меньший личный вклад в конечный результат труда должен вносить каждый работник. Степень формализации различна в тех или иных организациях. Неформальные структуры характеризуются тем, что взаимоотношения заранее директивно не устанавливаются и создаются при наличии ряда факторов, таких, как общий интерес группы работников, объективная необходимость сотрудничать, личная безопасность и др. [c.83]

Простая повременная система оплаты труда недостаточно обеспечивает непосредственную связь между конечными результатами труда работника и его заработной платой. Поэтому широко распространена повременно-премиальная система оплаты труда, при которой учитывается количество и качество труда, усиливается ответственность и личная материальная заинтересованность в результатах работы, так как премирование производится за ликвидацию простоев оборудования и простоев рабочих, экономию времени, безаварийную работу машин, оборудования, экономию материалов. Максимальные размеры премий и показатели премирования определяются Положением о премировании, которое разрабатывается на предприятии. [c.210]

Социальные предпосылки создания бригад выражаются в увеличении заинтересованности каждого их члена в конечном результате труда, сплочении коллектива на основе производственных интересов, развитии взаимопомощи и взаимного контроля. [c.25]

Экономический эффект достигается прежде всего за счет повышения производительности труда, чему способствует коллективная материальная заинтересованность в конечных результатах труда. Такая заинтересованность создается в процессе планирования состава и объема работ, определения сроков их выполнения, выбора форм и систем оплаты труда, условий премирования. Особенно ярко это проявляется при переходе бригад на хозрасчет, при котором коллективы бригад заинтересованы не только в повышении производительности труда, но и в экономии всех видов материальных ресурсов. [c.28]

При комплектации бригад и координации их деятельности предпочтение отдается людям с универсальными знаниями и навыками, способным обеспечить взаимозаменяемость при изменении содержания задач, выполняемых бригадой. Сочетание коллективной и индивидуальной ответственности за качество работы и конечный результат меняет стиль контрольной деятельности — в основном используются не промежуточный контроль, а контроль за конечным результатом труда и самоконтроль. В системах оплаты труда предусматривается зависимость между уровнем заработной платы каждого члена бригады и общими результатами. [c.110]

МАТЕРИАЛЬНОЕ СТИМУЛИРОВАНИЕ — название обширной совокупности экономических форм и методов побуждения людей к труду, повышения их трудовой активности и заинтересованности в улучшении конечных результатов труда использование материальной заинтересованности человека в повышении уровня денежной оплаты труда, в получении дополнительного денежного вознаграждения, вещественных побудителей (подарков), других стимулов (предоставление услуг, бесплатного проезда, выдача бесплатных или частично оплачиваемых путевок для отдыха и др.). [c.165]

Эмиссия частных ценных бумаг, практически полностью отсутствовавшая в стране с начала 30-х до конца 80-х годов, стала возрождаться в виде появления суррогатов акций и негосударственных облигаций. В 1986—1987 гг. Львовское ПО Конвейер , получившее статус государственного акционерного социалистического предприятия, первым выпустило бумаги, названные акциями, хотя они не могли в принципе изменять отношений собственности. Этому примеру, не дожидаясь появления соответствующего правового обеспечения, последовали многие другие предприятия. Мотивом послужило стремление усилить стимулирование конечных результатов труда работников, пробудив в них чувство хозяина, а также желание привлечь дополнительные ресурсы для технического переоснащения производства. [c.361]

Предварительная величина оплаты труда по контракту устанавливается до начала работы. Оплата труда специалиста осуществляется в соответствии с количеством, качеством и конечными результатами труда и максимальными размерами не ограничивается. [c.136]

Формальная структура — это отношения между организационными ресурсами, как они определены управляющей системой. Она представлена прежде всего схемой организации. Формальная организация — это предварительно спланированная структура полномочий и функций, которая устанавливается на основе сложившегося взаимодействия между компонентами организации. Она ориентирована на достижение приемлемых уровней производства и общих целей организации. Формальная структура определяет всю систему отношений и набор функций, позволяющих осуществлять целенаправленную деятельность. Формальная организация характеризуется определенной степенью стандартизации управленческих функций в организации. Существуют их исчерпывающие описания, множество организационных правил, четко определенные процедуры, охватывающие управленческий процесс в организации, где степень формализации высока. Чем выше стандартизация, тем меньше новшеств каждый участник должен вносить в конечный результат труда. Стандартизация не только способствует альтернативному поведению участников, но даже устраняет для них всякую необходимость рассматривать какие-либо альтернативы (рис. 6.13). Степень формализации одной организации отличается от другой. [c.196]

Социологические методы позволяют оценить место и назначение сотрудников в коллективе, выявить неформальных лидеров и обеспечить им поддержку, использовать мотивацию персонала для достижения конечного результата труда, обеспечить эффективные коммуникации и предупреждение межличностных конфликтов в коллективе. К числу социологических методов управления относят социальное планирование, социологические исследования, оценку личностных качеств, мораль, партнерство, соревнование, управление конфликтными ситуациями. [c.99]

Серьезным недостатком косвенной рекламы является невозможность контроля конечных результатов труда. Несмотря на то, что косвенная реклама менее контролируема, чем платная (а возможно, и благодаря этому), она пользуется большим доверием со стороны общественности. [c.68]

С использованием КТУ — коэффициента трудового участия, являющегося обобщенной количественной оценкой личного вклада каждого работника в конечные результаты труда бригады. Этот вариант имеет ряд разновидностей, особенности которых зависят от того, какая часть коллективного заработка подлежит распределению по КТУ вся заработная плата с премией, только премия, приработок и премия. При распределении всего коллективного заработка по КТУ следует помнить, что уменьшение КТУ возможно только до пределов, обеспечивающих установленный государством минимум заработной платы. [c.349]

Организация бригадной оплаты за конечные результаты труда в промышленности. М., НИИтруда, 1978. 60 с. [c.237]

Сочетание централизованного планирования с хозяйственной самостоятельностью трудовых коллективов предполагает усиление использования экономических рычагов воздействия на хо-)япственную деятельность предприятий. Ведущее место в системе УТИХ рычагов занимают. экономические нормативы, выступающие как инструменты планирования и как основа перевода предприятии на йодный хозяйственный расчет н самофинансирование. Нормативы, построенные по единому принципу, дают возможность согласовать интересы общества и трудового коллектива и обеспечивать, таким образом, заинтересованность коллективов предприятий в высоких конечных результатах труда. [c.330]

КОЛЛЕКТИВНЫЕ ФОРМЫ ОРГАНИЗАЦИИ И ОПЛАТЫ ТРУДА — форма соц.-экон. организации трудовых коллективов, предполагающая общую материальную и моральную ответственность за конечные результаты работы. Наибольшее распространение К.ф.о. и о.т. получили на уровне первичных трудовых коллективов — в бригадах. Экон. основой К.ф.о. и о.т. является оплата труда по конечным результатам деятельности бригады, соц.-бригадное самоуправление, включающее решение вопросов определения состава бригады, выбор бригадира, расстановки людей, распределения заработной платы между членами бригады и др. Наиболее развитый вариант — К.ф.о. и о.т. — бригадный подряд, когда за бригадой закрепляются орудия и средства труда, ей представляются все необходимые материальные и финансовые ресурсы по стабильным нормативам, нормативный фонд заработной платы, выплачиваемый только за конечные результаты труда. На многих предприятиях принципы бригадного подряда успешно перенесли на более высокие уровни управления — в коллективы цехов, служб7. Благодаря этому коллективные формы получили полный, законченный вид, при котором удалось взаимно увязать интересы коллективов бригад, цехов, служб и предприятия в целом. [c.130]

Повышение тарифных разрядов рабочих в результате роста их квалификации и установление доплат позволили увеличить на 15,7% заработную плату рабочих при переходе на новый метод работы. При этом рост средней заработной платы на 1% роста производительности труда составил в среднем 0,54%. В настоящее время в производственном объединении Новополоцкнефтеоргсинтез по методу КВО работает около 50% общей численности промышленно-производственного персонала, занятого в основных цехах объединения. Внедрение метода КВО способствовало улучшению качества обслуживания технологического оборудования, развитию принципа коллективной ответственности рабочих за конечные результаты труда, укреплению трудовой и технологической дисциплины. Коэффициент текучести кадров в объединении за этот период снизился с 11,8 до 7,7%, уменьшились потери рабочего времени. На технологических установках, обслуживаемых по методу КВО, не было аварийных остановок, простоев по вине обслуживающего персонала. [c.101]

При организации оперативного планирования работы производственных бригад должны предусматриваться особенности, обусловленные созданием бригад нового типа, работающих на единый наряд. В этих условиях необходим переход от подетального и пооперационного планирования работ для рабочих мест к планированию в бригадо-комплектах, что помогает установить конечный результат труда всей бригады. Бригадо-комплектом называется совокупность деталей и узлов конкретного изделия, закрепленных за бригадой с учетом максимальной взаимозависимости технологических операций и замкнутости цикла обработки. [c.267]

К элементам организации основного производственного процесса могут быть отнесены экономически рациональное разделение труда, которое проявляется в расчленении основного производственного процесса на частичные процессы и организация их выполнения в регламентированные сроки и с минимальными издержками комплекс вопросов организации труда при осуществлении частичных процессов, включающий разработку и использование наиболее эффективных методов и приемов труда проектирование рациональной организации рабочих мест, способствующей применению передовых методов и приемов труда внедрение прогрессивных систем обслуживания рабочих мест установление технически обоснованных норм времени на все приемы и операции частичных процессов совершенствование физиолого-гигиенических условий, эстетики и культуры труда воспитание коммунистического отношения к труду создание материальных и моральных стимулов для повышения квалификации, совмещения профессий и заинтересованности в конечных результатах труда. [c.8]

По гражданско-правовому договору, в отличие от трудового договора, исполняется индивидуально-конкретное задание (поручение, заказ и др.). Предметом такого договора служит конечный результат труда (построенное или отремонтированное здание, доставленный груз, подготовленный бухгалтерский отчет и др.). Так, по договору подряда, с которым в большинстве случаев приходится сталкиваться на практике, в соответствии со статьей 702 Гражданского кодекса Российской Федерации (ГК РФ) подрядчик обязуется выполнить по заданию заказчика обусловленную договором конкретную работу и сдать ее результат. [c.22]

Работающие по гражданско-правовым договорам самостоятельно определяют приемы и способы выполнения заказа. Для них важен конечный результат труда -исполнение заказа в надлежащем качестве и в согласованный срок. [c.23]

По гражданско-правовому договору исполняется индивидуально — конкретное задание (поручение, заказ и др.). Предметом такого договора служит конечный результат труда (построенное или отремонтированное здание, доставленный груз, подготовленный бухгалтерский отчет и др.). [c.490]

Подрядная система оплаты труда предусматривает выплату договорной суммы при выполнении планового объема работ (конечного результата труда). Расчетная сумма заработной платы является гарантированной и не зависит от численности работающих. Складывается расчетная сумма из оплаты работы по нормативным расценкам, премиальных выплат и доплат. При этом учитываются прогрессивные нормы трудовых затрат, совмещение профессий, многостаноч-ность обслуживания. Подрядная система ориентируется на использование преимуществ коллективного труда и предприимчивости работников. Дополнением подрядной системы может быть совокупность условий для премирования за экономию материальных и энергетических- ресурсов, а также количества работ. [c.352]

Готовность и желание сотрудника выполнять свою работу являются одним из важнейших факторов обеспечения эффективности деятельности организации. Хорошо известно, что самым мощным организующим средством координации группового поведения является интерес к работе. Наиболее тягостным и непривлекательным является монотонный труд, например на сборочном конвейере, при обработке алмазов, когда человек выполняет отдельные простейшие повторяющиеся операции, не видя конечного результата труда. Творчество в монотонно работе может проявляться только в совершенствовании отделйных движений и быстроты и точности реакций. Происходит отчуждение человека от процесса труда, что порождает неудовлетворенность и приводит к субъективному нежеланию работать. Интерес к тккой работе поддерживают объективное отсутствие возможности приобщения к иному труду и материальное вознаграждение. [c.103]

Оплата труда по конечной продукции

Контрольно-учетной точкой в цехах, выполняющих последние операции технологического процесса (испытания, доработка, упаковка), служит сдача готовой продукции на склад. Аналогично этому на многих предприятиях рассматривают оплату труда в сборочных цехах и участках. Объединения швейной промышленности в своих структурных единицах применяют принцип оплаты труда по конечной продукции. В таких производствах объект производственного учета — производственная программа предприятия — совпадает с объектом учета готовой продукции и учета выработки по конечной продукции.

[c.155]

ОПЛАТА ТРУДА ПО КОНЕЧНОЙ ПРОДУКЦИИ

[c.113]

Оплата труда по конечной продукции стимулирует ритмичность производства, увеличение выпуска и повышение качества продукции, рост производительности труда. [c.113]

Стимулированию роста производительности труда способствует переход к нормативному планированию заработной платы и расширение прав предприятий в использовании экономии фонда заработной платы против норматива внедрение оплаты труда с учетом КТУ, материального стимулирования увеличения выпуска продукции с меньшей численностью промышленного персонала оплаты труда по конечным результатам и др. [c.95]

Усиление материального стимулирования внедрения и освоения технически обоснованных норм обеспечивается также путем более широкого применения премирования рабочих, мастеров и других инженерно-технических работников за снижение нормированной трудоемкости продукции, премирования рабочих за выполнение и перевыполнение технически обоснованных норм выработки, дополнительной оплаты труда при освоении новых норм времени, выработки и обслуживания, развития коллективных форм организации и оплаты труда по конечным результатам. [c.152]

СЕМЕЙНЫЙ ПОДРЯД в сель ском хозяйстве — разновидность коллективного подряда форма договорных отношений, в которые вступают, с одной стороны, семейный коллектив работников, а с другой — администрация хозяйства (правление колхоза, дирекция совхоза) с целью производства наибольшего количества продукции при эффективном использовании производственных ресурсов. Семейный коллектив принимает на себя обязательство на определенных условиях произвести и сдать хозяйству или заготовительной организации установленный объем продукции необходимого качества, эффективно использовать средства производства (землю, технику, животных), соблюдать правила эксплуатации машин, требования технологии производства. Главная обязанность администрации — создать наиболее благоприятные условия для работы семейного коллектива обеспечить его необходимыми материально-техническими средствами и производственными услугами, без задержек принять продукцию, вовремя расплатиться с коллективом по установленным нормам. Обязательства сторон фиксируются в договоре, за выполнение которого они несут ответственность. Основами С. п. являются оплата труда по конечным результатам производства, коллективный характер оплаты, широкая са- [c.290]

Система оплаты труда, базирующаяся на комиссионной основе, -это форма оплаты труда по конечному результату. Размер зарплаты устанавливается в виде фиксированного процента от дохода, получаемого предприятием от реализации продукции (работ, услуг). Оплата труда, связанная с результатами деятельности работника, имеет ряд разновидностей. [c.285]

В соответствии с переходом на новые условия хозяйствования с 1987 г. в нефтеперерабатывающей и нефтехимической промышленности для оценки производительности труда и формирования фонда заработной платы вместо товарной продукции принята чистая продукция. Показатель чистой продукции определяют в целом по предприятию вычитанием из товарной продукции материальных затрат и амортизации. Чистая продукция в отличие от валовой или товарной не зависит от материальных затрат, исключает возможность повторного счета и тем самым усиливает зависимость оплаты труда от конечного результата работы трудовых коллективов. [c.19]

В строительстве в настоящее время две формы оплаты труда рабочих сдельная и повременная, которые в сочетании с различными видами премий образуют системы оплаты труда. Наиболее распространенной формой оплаты является сдельная, на ее долю приходится более 80% оплаты труда рабочих. При сдельной оплате показателем измерения труда служит объем выполненной работы. Сдельная оплата имеет разновидности прямая сдельная оплата, при которой рабочий получает заработную плату в зависимости от количества выполненной работы исходя из сдельных расценок на отдельные виды работ. Сдельная расценка определяется умножением часовой тарифной ставки, соответствующей разряду работы, на установленную норму времени в часах для производства единицы работы аккордная оплата, при которой оплата труда производится по укрупненным расценкам за определенный комплекс работ, выраженный в единицах измерения конечной продукции бригады (кирпичная кладка стен здания, штукатурные или отделочные работы) сдельно-премиальная оплата труда, когда к оплате труда по сдельным расценкам выплачивается премия за достижения в работе. [c.268]

Поскольку приемка узлов и полуфабрикатов в контрольно-учетных точках осуществляется после выполнения конечных операций бригадой или производственным участком (по мере чего и производится оплата труда), остатки незавершенной продукции в таких производствах будут сконцентрированы в кладовых и на складах (в контрольно-учетных точках). Информация о складских запасах деталей и полуфабрикатов отражается в межцеховом балансе. [c.168]

При сдельно-премиальной системе рабочему кроме оплаты труда по прямым сдельным расценкам за выполненный объем работ начисляется премия за выполнение и перевыполнение количественных и качественных показателей. Она наиболее полно соответствует принципу распределения по труду, так как создает большую материальную заинтересованность рабочих в результатах своего труда, стимулирует рост его производительности и повышает ответственность за выполненную работу. Сдельно-прогрессивная система отличается от прямой сдельной тем, что вся продукция, произведенная сверх нормы (плана), оплачивается не по обычной (прямой) сдельной расценке, а по увеличенной (прогрессивной). В сочетании с премиальной оплатой она образует сдельно-прогрессивно-премиальную систему. Аккордная оплата труда представляет собой разновидность сдельной, при которой заработная плата начисляется за выполнение всего заранее заданного объема работ. Получила распространение и оплата труда бригадная (коллективная) по конечным результатам работы на основе комплексных норм выработки и расценок, коллективного (бригадного) подряда. Применение коллективных систем оплаты целесообразно, когда объединение работников предопределяется технологически, т.е. для выполнения одного технологического комплекса необходимы совместные усилия исполнителей, а конечные результаты производства являются непосредственным результатом их труда. [c.209]

Наряду с традиционными технологическими бригадами многие предприятия, изыскивая резервы дальнейшего роста производительности труда, повышения качества продукции и эффективности производства, создают коллективы за конечные результаты труда и оплатой по конечной продукции, укрупненные комплексные, специализированные, сквозные бригады, бригады на участках с индивидуальным характером труда (станочники, сборщики изделий). [c.10]

Практический интерес представляет опыт перевода на хозрасчет литейного цеха Ленинградского машиностроительного объединения имени Карла Маркса. Литейный цех переведен на полный хозрасчет по принципу второй модели с 1 января. 1988 г. Валовой доход цеха рассчитывается исходя из стоимости продукции, принятой ОТК и сданной на склад, т. е. продукции необходимого уровня качества. Из валового дохода цех вносит плату за производственные фонды и трудовые ресурсы, затем производятся отчисления объединению. В результате формируется хозрасчетный доход цеха, из которого по нормативу образуется фонд социального развития. Остаток хозрасчетного дохода представляет собой единый фонд оплаты труда работников цеха. Отметим, что перед этим расчетный доход корректируется на сумму штрафов за низкое качество продукции, нарушение условий поставки продукции. В данной модели цехового хозрасчета размер единого фонда оплаты труда прямо зависит от конечных результатов работы, объема выпускаемой продукции с меньшими издержками производства, установленного нормативно-технической документацией качества. Конечно, важное значение имеет порядок распределения единого фонда оплаты труда по формам и системам заработной платы с учетом трудового вклада каждого работника цеха, бригады, участка. [c.115]

При формировании бригад учитываются следующие принципы обеспечение постоянства состава работников, закрепление в оптимальных размерах земли, техники и работников плановость в работе, применение внутрихозяйственного расчета, материальное стимулирование на основе аккордно-премиальной оплаты труда за конечные результаты производства с повременным авансированием, комплектование коллектива по профессиям, специальностям и квалификации работников в соответствии с технологическими требованиями и технической оснащенностью производства, уровень специализации н концентрации производства, обеспеченность техникой и квалифицированными кадрами, размещение населенных пунктов, а также природные условия. По специализации различают П. б. многоотраслевые растениеводческие, комплексные, занимающиеся производством продукции растениеводства и животноводства, отраслевые (по кормопроизводству, овоще- [c.178]

Оплата труда сельскохозяйственных рабочих производится за продукцию по аккордным расценкам, устанавливаемым в хозяйстве в начале года. Расчет расценок бригаде (звену, рабочему производится на основе устанавливаемого годовою (или на период, сезон) фонда заработной платы (исходя из технологии, по соответствующим тарифным ставкам) за работу по возделыванию закрепленных сельскохозяйственных культур или обслуживанию животных, а также норм производства продукции (базой для которых является. как правило, достигнутый уровень). Для укрепления связи оплаты труда с конечным результатом ч усиления заинтересованности рабочих в увеличении производства продукции при расчете расценки указанный фонд заработной платы берется в увеличенном до 150 % размере. [c.195]

В 8U-e годы выявлен ряд важных закономерностей в развитии сдельной и повременной Ф. з. п., которые, по-видимому, будут иметь место и в перспективе. Во-первых, усиливается стимулирующее влияние как сдельной, так и повременной Ф. з. п. на все стороны трудовой деятельности, включая рост производительности труда, улучшение качества продукции, снижение ее себестоимости. Во-вторых, при сохранении особенностей каждой Ф. з. п. наблюдаются общие черты в их применении — расширяется сфера действия и повышается уровень нормирования труда, распространяются поощрительные выплаты. В-третьих, обе Ф. з. п. все шире используются не только при индивидуальной, но и при коллективной (бригадной) организации и оплате труда, возрастает значение таких форм коллективной оплаты труда, которые объединяют материальные интересы в конечных показателях работы всех категорий персонала, включая рабочих, линейных и других руководителей и специалистов, непосредственно участвующих в производственном процессе. В-четвертых, внедряются и, очевидно, в предстоящие годы получат широкое распространение в условиях ускорения темпов научно-технического прогресса комплексные формы оплаты труда, по существу повременно-сдельные, в которых применяются нормированные задания и начисляется дополнительная заработная плата в зависимости от уровня освоения их или степени выполнения. Эти формы основываются на напряженных технически обоснованных нормах и нормативах трудовых затрат, на тщательном учете количества и качества выпускаемой продукции (выполняемых работ), эффективной системе поощрения, связанной с основными конечными показателями трудовой деятельности. [c.408]

Экономическая сущность коллективного подряда заключается в том, что коллектив работников принимает обязательство по выпуску продукции (выполнению работ или услуг) в заданные сроки, а администрация предприятия обязуется предоставить необходимые ресурсы и оплатить произведенную продукцию по заранее принятым условиями расценкам. Применение коллективного подряда дает возможность ускорить доведение принципов внутрипроизводственного хозрасчета до каждого подразделения и работника, обеспечить прямую связь оплаты труда с конечными результатами работы, активнее вовлечь всех работников в процесс управления. [c.167]

В целях усиления зависимости оплаты труда от конечных результатов деятельности трудовых коллективов установлено, что фонд заработной платы промышленно-производственного персонала образуется из суммы фонда заработной платы базового года и дополнительного фонда, исчисленного по нормативу за каждый пункт (процент) прироста чистой (нормативной) продукции. [c.54]

Статистическое изучение оплаты труда дает возможность выявить особенности механизма действия закона распределения по труду на предприятиях государственной и колхозно-кооперативной собственности. Так, в колхозно-кооперативном секторе долгое время распределение по труду осуществлялось в форме трудодня. Такой метод распределения в колхозах себя изжил. Он постепенно был заменен оплатой труда по расценкам и нормам выработки. Денежная оплата труда в колхозах отражает развитие колхозной формы собственности и распределения по труду в народном хозяйстве. Дальнейшей основой сближения двух форм распределения по труду послужит выполнение постановлений ЦК КПСС и Совета Министров СССР, утвержденных майским Пленумом ЦК КПСС 1982 г. О мерах по совершенствованию экономического механизма и укреплению экономики колхозов и совхозов и О мерах по усилению материальной заинтересованности работников сельского хозяйства в увеличении производства продукции и повышении ее качества . Этими постановлениями предусмотрена система мер по дальнейшему совершенствованию оплаты труда работников совхозов и других государственных сельскохозяйственных предприятий. В конечном счете все это даст возможность унифицировать контроль за мерой труда и потребления на предприятиях государственной и колхозно-кооперативной собственности. [c.355]

В колхозах труд работников оплачивается на основе одной из систем повременно-премиальной, сдельно-премиальной и аккордно-премиальной. В настоящее время в хозяйствах страны внедряется, а в дальнейшем должна стать основной такая прогрессивная форма организации труда, как коллективный (бригадный) подряд, обеспечивающий высокие показатели труда, экономию ресурсов. В связи с этим широкое распространение получает оплата по конечной продукции. [c.399]

Пример 1. В цехе выделения и обработки изопренового каучука технологический процесс включает 10 операций концентрирование водной пульпы, отжимка крошки каучука, формование, сушка, крошка, удаление влаги, взвешивание, прессовка, упаковка каучука, зашивка мешков, отгрузка каучука на склад. Оплата труда установлена по конечной продукции. Всего на участке заняты 104 аппаратчика, в том числе VI разряда — 8, V — 20, IV — 32, III — 44. Выпуск продукции в смену — 220 т. Размер премии за качественную продукцию и ритмичный ее выпуск — 22%. [c.114]

Дифференциация занятости работников по указанным видам работ существенно облегчит выбор наилучшего варианта разделения и кооперации труда между операторами, наладчиками, слесарями-ремонтниками, слесарями-электриками с учетом особенностей конкретной ГПС. Такая дифференциация позволяет также выделить резервы увеличения фонда времени работы оборудования и сокращения норм длительности за счет максимально возможной параллельности выполнения функций различными исполнителями. Важным условием совмещения функций и параллельного их выполнения является организация комплексных и сквозных бригад, обслуживающих ГПС на основе коллективного подряда с оплатой труда по выпуску конечной продукции. [c.149]

Разновидность сдельно-премиальной системы — аккордная система оплаты труда, сущность которой заключается и гом, что для рабочего или группы рабочих устанавливают расценку за комплекс работ или чаще всего за конечную продукцию, например, собранный узел машины или собранную машину, отремонтированный агрегат либо установку в целом и т. д. Аккордная система предполагает разработку комплексных норм затрат труда и продолжительности выполнения работы. При этом премию устанавливают за сокращение срока выполнения всего комплекса работ. Аккордная система имеет ряд преимуществ заинтересовывает рабочих в быстрейшем выполнении работ и получении конечного результата упрощает расчеты по заработной плате. [c.169]

Принципиальное различие между двумя моделями хозрасчета заключается в том, что по первой модели около 90% фонда оплаты труда не зависит от конечных- результатов хозрасчетной деятельности, эффективности производства (экономии материальных затрат, фондоотдачи, санкций за недопоставку продукции), а по второй — весь фонд оплаты труда зависит от остающейся в распоряжении предприятия выручки от реализации продукции — хозрасчетного дохода. [c.122]

Анализ использовании трудовых ресурсов является одним из основных разделов комплексного изучения хозяйственной деятельности химического предприятия. Непосредственная его цель — определение степени выполнения плана по труду заработной плате, выявление внутрипроизводственных резервов и реальных возможностей дальнейшего повышения производительности труда и эффективности производства в целом. В процессе анализа определяют не только степень выполнения плана и динамику (изменение) производительности труда, но и выявляют, насколько полно и эффективно используются на предприятии трудовые ресурсы и рабочее время, устанавливают соответствие современным требованиям организации производства и труда, его нормирования, применяемой системы оплаты труда и материального стимулирования, а также изучают причины отклонений трудовых показателей от планируемых и рассчитываемых самим предприятием норм и нормативов по труду. При этом следует иметь в виду, что анализ нормирования труда рабочих должен быть тесно связан с. изучением действующих форм оплаты труда, установлением степени применения таких прогрессивных форм и методов материального стимулирования, как текинским метод, метод бригадного подряда, оплата за конечную продукцию, оплата труда с учетом качества продукции и зон обслуживания, комплексный метод организации труда ПРИ обслуживании непрерывных автоматизированных процессов и т. п. [c.72]

Организации могут снизить К.т.к. с помощью следующих мер улучшение организации труда и производства, сокращение монотонного, малоквалифицированного труда, оздоровление условий труда, устранение несоответствия содержания труда на рабочем месте квалификации, индивидуальным способностям и интересам работников, организация профессионального продвижения кадров и развитой системы повышения квалификации, улучшение жилищных и др. бытовых условий, совершенствование оплаты и стимулирования труда, специальные меры по адаптации молодых работников. КОЭФФИЦИЕНТ ТРУДОВОГО ВКЛАДА -обобщенная количественная оценка конкретного трудового коллектива, производственного подразделения (цеха, участка, смены, бригады) в общие результаты работы предприятия. При расчете К.т.в. учитывается значимость производственной деятельности данного подразделения для всего технологического процесса предприятия, численность работающих, объем выпускаемой продукции и работ, а также выполнение им установленных заданий и программ, качество изготовляемой продукции, состояние трудовой дисциплины и т.д. По значению К.т.в. может осуществляться долевое распределение общего объема средств предприятия, предназначенных для оплаты труда работников, между трудовыми коллективами производственных подразделений. КОЭФФИЦИЕНТ ТРУДОВОГО УЧАСТИЯ РАБОТНИКОВ (КТУ) — обобщающая количественная оценка личного трудового вклада каждого работника в конечные результаты, используемая при коллективных формах оплаты (см. Методы распре- [c.145]

При аккордной оплате труда сдельную расценку устанавливают не на отдельные виды, а на весь комплекс работ, выраженный в единицах измерения конечной продукции на определенной стадии производства работ по укрупненной (аккордной) расценке. Например, калькуляция затрат труда и заработной платы устанавливается на монтаж и сварку 1 км трубопровода со всеми входящими работами, на изоляцию и укладку 1 км трубопровода, на монтаж резервуаров определенного объема и т. д. [c.183]

Все службы заводоуправления подразделяются на две группы предназначенные для научно-технического обслуживания объединения в целом под руководством генерального директора и занимающиеся непосредственно обслуживанием цехов и участков. Новая структура предусматривает и новые формы организации труда — сквозные бригады с оплатой по выпуску конечной продукции. [c.159]

Оплата труда рабочих подрядных бригад производится в соответствии с Положением об аккордной оплате труда в строительстве, бригадном подряде и Временном положении о применении в строительстве метода учета производительности труда рабочих в бригаде в натуральных показателях. Бригаде, работающей по бригадному подряду, выдается аккордный наряд на полный объем работ в единицах измерения конечной продукции с указанием расчетной суммы премии за сокращение нормативного времени выполнения порученных работ. Рабочие подрядных бригад премируются также за ввод в действие объектов в срок и досрочно—из средств заказчика достигнутую экономию расчетной стоимости — за счет экономии, при этом размер премий зависит от качества выполнения работ. [c.269]

Такие формы организации труда весьма эффективны. Это можно видеть на примере Таганрогского завода Красный гидропресс . В котельно-сварочном цехе этого завода, который долгое время был отстающим, после перехода на комплексные бригады, с оплатой труда по конечной продукции производительность труда рабочих возросла на 15—20%, улучшилась ритмичность, укрепилась трудовая дисциплина. Уже к началу 1974 г. на заводе насчи- [c.39]

В выпускающих цехах заводов РТИ есть условия для организации учета выработки и заработной платы по конечной продукции участков или поточных линий обработки. Сам процесс производства обеспечивает возможность оплаты труда по конечным результатам непродолжительность производственного процесса во времени, преемственность выполнения операций, их последовательность. Продукция отдельных участков здесь же затаривается либо увязывается. [c.158]

Возможность подсчитывать выпуск готовой продукции на каждом участке или поточной линии ежесменно позволяет повсеместно применять учет выработки и оплаты труда по конечной операции или конечной продукции. Это может обеспечить точное отнесение заработной- платы на определенные вдды изделий. [c.158]

Показатель оплаты труда должен создавать у коллектива бригады заинтересованность в улучшении тех конечных результатов ее работы, которые в настоящее время при данных производственных условиях наиболее важны. Показатели оплаты труда должны быть простыми, конкретными, правильно отражать затраты труда рабочих и обеспечивать наглядную связь результатов коллективной работы с заработком каждого рабочего. Наиболее конкретными и доходчивыми являются натуральные показатели оплаты труда (тонны, штуки, метры выработанной продукции). В ряде производств, где невозможно применение натуральных показателей оплаты труда бригады (особенно при длительном цикле изготовления продукции), могут применяться другие показатели нормативная трудоемкость, выработанные нормо-часы и др. Учет произведенной продукции ведется в едином наряде и по возможности ежедневно. С целью обеспечения правильной зависимости размеров заработной платы каждого рабочего от количества и качества труда, вложенного им в общебригадные результаты, необходимо кроме учета разряда рабочего, отработанного времени, учитывать также и степень его участия в достижении общих результатов. Для этого при распределении общебригадного заработка могут использоваться к о э ф- фициенты трудового участия (КТУ). [c.131]

При сдельно-прогрессивной системе оплаты труда расценки за единицу продукции (или работ), произведенной рабочим сверх нормы, прогрессивно возрастают. Сдельно-прогрессивная оплата труда на предприятиях нефтегазо-переработки применяется редко и всегда после тщательного экономического обоснования. Опасность широкого внедрения этой системы состоит в том, что она, прогрессивно увеличивая сумму заработка, приходящегося на единицу продукции, в конечном счете может привести к опережению темпов роста зарплаты по сравнению с темпами роста производительности труда. [c.152]

Задание 1. Выполните записи на счетах, используя следующие данные. Начальные сальдо на счетах запасы — 15000 дол., готовая продукция — 200GO дол. Конечное сальдо по счету «Расчеты по оплате труда» — 3000 дол. Всего собрано общепроизводственных расходов за январь — 57000 дол. [c.90]

8.3. Оплата труда по конечному коллективным результатом и ее стимулирующая роль

Грещак М.Г.. Внутренний экономический механизм предприятия (2001)

Фонд оплаты труда подразделений предприятия определяется, как и по предприятию в целом, на основе установленных форм и систем заработной платы, то есть суммы необходимых выплат обобщаются снизу вверх. Одновременно на уровне небольших подразделений (участков, бригад), продукция которых является дефицитной и предприятие заинтересовано в росте объема ее производства, эффективно может применяться оплата по конечному коллективным результатом. В данном случае под конечным результатом понимают результат работы всего подразделения, а не отдельного работника. Такая форма оплаты труда распространена на уровне бригады. Но при соответствующих условиях она может успешно применяться и в других организационных производственных подразделениях, особенно тех, которые работают по договору пидряду.

Согласно этой формой оплаты труда общий (коллективный) фонд заработной платы подразделения формируется на основе объема произведенной им продукции в натуральном выражении, комплексных расценок на каждую ее единицу и установленных доплат и премий. После этого общий заработок распределяется между членами коллектива (бригады) в соответствии с отработанным временем и коэффициентом трудового участия (КТУ) или по другой методике, которая обязательно должна учитывать вклад каждого работника в конечный результат.

Комплексные расценки как нормативы оплаты труда на единицу продукции охватывают основную зарплату всех работников подразделения (бригады), работающего на условиях подряда. Основная заработная плата производственных рабочих на единицу продукции исчисляется суммированием пооперационных сдельных расценок или умножением нормируемой технологической трудоемкости изделий на среднечасовой тарифную ставку производственных робитникив.

Если в составе указанных подразделений являются работники, которые оплачиваются почасово, в том числе по должностным окладам, их зарплата может входить в комплексных расценок в процентах от основной заработной платы производственных рабочих. К комплексным расценок не входят дополнительная зарплата (оплата отпуска, доплата за работу в ночное время, праздничные дни и др..) И премиальные выплаты. Возможен вариант вычисления комплексных расценок по сходной методике показано в табл. 8.1, а в табл. 8.2 приведен пример определения фактического фонда заработной платы подразделения (бригады) за месяц. В примере предусмотрена доплата (премию) за экономию затрат (20%) и корректировки начисленного фонда заработной платы в зависимости от выполнения плана по номенклатуре продукции.

Комплексные расценки на изделия исчисляются так:

Для применения такой методики определения фонда оплаты труда необходимы четкая организация обеспечения производственной деятельности подразделения (материалами, оборудованием, инструментом и т.д.), а также определенные правовые основания (соглашение о форме оплаты труда), поскольку при невыполнении планового (нормированного) задачи заработок будет меньше тарифную его величину в соответствии с отработанным часом.

При распределении начисленного фонда оплаты труда между членами подрядного коллектива (бригады) важное значение имеет такой показатель, как коэффициент трудового участия (КТУ). Коэффициент трудового участия — это обобщенное количественная оценка вклада каждого члена коллектива в общие результаты труда. В КТУ учитывается производительность труда, сложность и качество работы, трудовая дисциплина и ин.

Вклад конкретного работника в результаты коллективного труда на основе КТУ в большинстве случаев определяется так:

устанавливается базовый КТУ;

оценивается работа каждого исполнителя по определенной системе показателей и определяется увеличение (уменьшение) базового КТУ по установленной шкале в баллах;

исчисляется фактический КТУ за месяц как сумма базового КТУ и общей величины его змини.

Базовый КТУ рабочих на сдельной оплате исчисляется делением сводной полной лунной сдельной заработной платы на круглое число, близкое по величине к средней зарплате работников бригады за месяц. Например, 500. Для работников, оплачивались почасово или по должностным окладам, указанное число делится соответственно месячный тарифный заработок и должностной оклад.

Сводная полная заработная плата рабочих-сдельщиков вычисляется умножением среднечасовой сдельной зарплаты за последние несколько месяцев (например шесть), а для повременщиков — часовой тарифной ставки на среднемесячное продолжительность рабочего времени за год в часах (по 40-часовой рабочей недели примерно 165). Базовый КТУ устанавливается на срок в пределах года (например 3-6 месяцев). В табл. 8.3 для примера приведен фрагмент исчисления базовых КТУ рабочих бригады.

Поясним методику определения сводной полной месячной заработной платы на примере расчета заработка рабочего С. П. Еременко. За предыдущие 6 месяцев рабочий отработал 944 час. Его сдельный заработок за это время составил 3089,45 грн. Сводный полный месячный заработок равен:

3089,45 / 944 * 165 = 540,00 грн.

Для определения фактического КТУ по результатам работы за месяц руководителем коллектива (бригадиром) организуется ежедневный оперативный учет выполнения оценочных показателей каждым исполнителем в специальном табеле (журнале). В табеле указывается шифр показателя и величина изменения КТУ (-). В конце месяца исчисляется общее изменение КТУ за отработанное время в днях как среднеарифметическая. Кроме этого, учитывается изменение КТУ по показателям, которые фиксируются в конце месяца (за наставничество, помощь и содействие партнерам по работе и др..).

Фактический заработок распределяется между членами коллектива (бригады) с учетом отработанного времени и фактического КТУ. При этом могут быть два варианта распределения: 1) распределяется весь заработок с учетом КТУ, 2) согласно КТУ распределяется только надтарифний заработок и премия. Последний вариант имеет значительно ниже стимулирующий эффект. Но только он приемлем тогда, когда заработок не может быть ниже тарифной его величину (правовое ограничение) или когда члены коллектива возражают против распределения всего заработка за КТУ.

В табл. 8.4 приведен пример вычисления индивидуальных заработков членов бригады при условии, что с учетом КТУ распределяется вся коллективно начислена заработная плата. Общая сумма коллективной заработной платы за месяц составляет 12219,66 грн. Количество отработанных КТУ-дней — 509,20. Следовательно, оплата за один КТУ-день равен:

12219,66 / 509,2 = 24,00 грн.

В дальнейшем оплата за один КТУ-день (24 грн.) Умножается на количество КТУ-дней каждого работника и таким образом определяется его месячный заработок (гр. 9). Индивидуальные доплаты (за руководство бригадой, работу в ночное время, праздничные дни и др.). Исчисляются окремо.

Что такое оплата по результатам работы?

Нанимаясь на работу в организацию, человек вступает с ней в отношения обмена. Заключая контракт или трудовой договор, работник обязуется добросовестно выполнять свои служебные функции и должностные обязанности на благо организации и достижения ее целей. Но, работая в любой организации, люди отдают ей свое жизненное время, энергию и даже здоровье. Чего ради? Ради того, что они надеются от нее получить, ради удовлетворения потребностей, ради достижения собственных целей. Ведь наемным работникам мало дела до целей собственников, целей бизнеса или целей клиентов. Они отдают свое время и силы в «аренду» (а иногда и в «рабство») для реализации своих личных интересов. И чтобы люди приходили, дорожили своей работой, желали работать в этой организации и не просто работать, а трудиться с максимальной отдачей и мотивацией, они должны получать то, ради чего сюда и пришли.

Другими словами, организация должна отвечать им взаимностью и выполнять свои функции по отношению к своим работникам. Принося своим трудом доход для организации, люди должны получать доход для себя лично. И наоборот. Это отношения обмена, которые должны быть взаимовыгодными. Иначе баланс интересов нарушается, что в итоге невыгодно никому.

Из теории игр известно, что одностороннее нарушение баланса или равновесия в чью-то пользу в результате играет против того, кто его нарушил. Отношения организации и работника – это тоже игра. Поэтому и работник, и организация для поддержания равновесия должны выполнять свои обязательства и функции по отношению друг к другу. О функциях работников мы уже подробно говорили выше. Какие же функции должна выполнять организация? Какой общий доход должны получать люди, работая в этой организации? Это доходы как материальные, так и нематериальные.

Обратимся сразу к третьей части монетарных компенсационных выплат – оплате по результатам работы (PRP, Pay Related Performance). Что это такое? Замечательный принцип социализма, закрепленный в Конституции СССР 1936 года: «От каждого по способностям, каждому по труду», стал актуален именно в условиях рыночной экономики.

Повышение эффективности и конкурентоспособности бизнеса во многом зависит от мотивации сотрудников на достижение целей предприятия. Система оплаты труда должна быть устроена так, чтобы любой работник имел возможность улучшать свое материальное благополучие и уровень жизни, но только одним путем – через достижение целей бизнеса. Материальные доходы сотрудников должны напрямую зависеть от материальных доходов предприятия. Это реализуется через механизм оплаты по результатам работы на основе KPI.

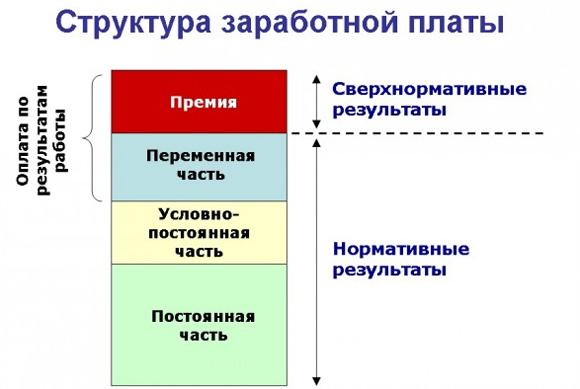

Оплата по результатам работы состоит из переменной и премиальной частей заработной платы. Обычно эти понятия не разделяют и используют как синонимы. Но это не одно и то же. Дело в том, что переменная часть – это зарплата, зависящая от результатов трудовой деятельности работника. Лучше работаешь, больше зарабатываешь. Это понятно. Но результаты работы всегда конкретны и должны оцениваться по определенным показателям. Если работник получает должностной оклад, то мы уже знаем, что оклад должен соответствовать некоторым нормативным результатам по KPI этого сотрудника. За выполнение нормы или плана человек получает оклад, а за перевыполнение – премию! Принцип простой и справедливый. Но на практике должностные оклады, мягко говоря, далеко не всегда соответствуют тем требованиям, которые предъявляются к работникам. На большинстве предприятий господствует потогонная система. От людей требуют гораздо больше, чем им за это платят. Как следствие, получаем глубокую демотивацию, равнодушие к работе, низкую производительность, ошибки и дефекты, претензии и рекламации, высокую текучку и огромную величину скрытых издержек как своеобразный налог на неэффективность предприятия. В этих условиях, чтобы создать мотивацию на результат, можно ввести переменную часть заработной платы, но начислять ее, в отличие от премии, не за сверхнормативные результаты, а начиная с некоторого уровня эффективности (порога) по KPI сотрудника.

Таким образом, переменная часть – это оплата по результатам работы в пределах нормы (плана). На практике так часто и происходит. План еще не выполнен, а отсчет переменной части зарплаты уже пошел. Но называют ее при этом почему-то премией. По сути, переменная зарплата – это как бы часть оклада, которую надо еще заработать, а не просто получить. А вот премия (от латинского premium – исключительный, выдающийся) – это оплата по результатам работы, выходящих за пределы нормы (плана). Иначе, премия – это оплата за сверхнормативные результаты. Переменная часть зарплаты должна стимулировать работников на выполнение нормы, а премия – на ее перевыполнение. И то, и другое будем называть PRP – оплата по результатам работы.

Оплата по результатам может быть четырех видов: оплата по индивидуальным результатам, оплата по результатам работы подразделения, оплата по результатам работы организации и т.н. целевые премии.

Целевые премии – это поощрительные выплаты работникам за какие-либо внеплановые и выдающиеся результаты. Их еще называют бонусами. Например, если сотрудник проявил инициативу и внес разумное предложение по усовершенствованию бизнес-процесса, что привело к сокращению издержек, созданию конкурентного преимущества в чем-либо (скажем, по времени выполнения заказа) или другому полезному эффекту для предприятия, то подобную инициативу надо поддержать и поощрить материально, дабы не отбить желание у человека и впредь высказывать интересные идеи и показать всем остальным, что они тоже могут зарабатывать деньги на своем рабочем месте своим собственным умом. Вообще, что касается поощрений за проявленную инициативу, то в этом вопросе важно навести порядок и разработать систему бонусов для сотрудников. Например, если инициатива работника оказалась разумной и может принести реальный экономический эффект, то работник вправе получить определенный процент от расчетной величины этого эффекта. Причем, размер процента может меняться в зависимости от величины и характера (разового или постоянного) экономического эффекта. Если же предложение работника целесообразно, но по каким-то причинам сейчас не может быть внедрено, то работник должен получить разовую премию за проявленную инициативу.

В общем случае целевые премии могут выплачиваться за любые достижения, не связанные с выполнением или перевыполнением плановых заданий по KPI. Помимо поощрения разумной инициативы это могут быть, например, выплаты за успешное проведение каких-либо мероприятий (выставок, презентаций, тренингов, праздников и т.д.), досрочное и качественное завершение проектов, эффективные действия в экстремальных и форс-мажорных обстоятельствах и другие. Эти выплаты производятся на усмотрение руководителя организации из специального фонда целевого премирования.

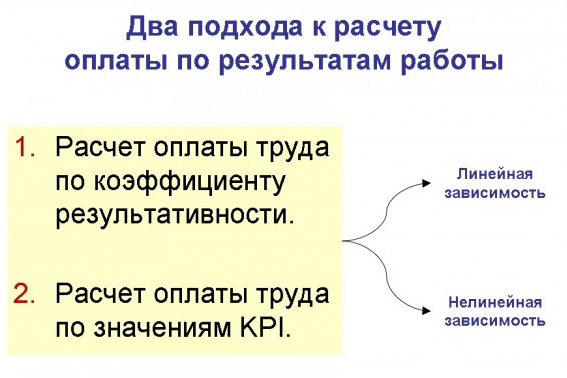

Остальные виды PRP зависят от достижения заданных результатов работы сотрудника, подразделения или организации и начисляются в зависимости от значений KPI. Здесь возможны различные схемы расчета и оплаты труда работников. Главное при этом – соблюдение ключевого принципа: в расчетных соотношениях величину оплаты по результату следует привязывать не к полным, а к сверхнормативным величинам, и определять на основе заранее выбранных KPI сотрудника, подразделения или организации. Здесь под нормативом понимается не план или норма по данному показателю, а заданный уровень эффективности – порог, начиная с которого отсчитывается переменная часть заработной платы. В частности, порог может совпадать с нормой.