Среднесрочная перспектива это сколько лет: Аналитик: Рубль в среднесрочной перспективе останется слабым

Действуй разумно!. Глава 1. Долгосрочная и краткосрочная перспектива (Брайан Трейси, 2016)

Глава 1. Долгосрочная и краткосрочная перспектива

Люди стремятся к улучшению своих жизненных обстоятельств, но при этом не готовы сами стать лучше, поэтому руки у них, как и прежде, остаются связанными. Человек, который не боится самопожертвования, всегда достигнет цели, к которой стремится его сердце – как в духовном, так и в материальном плане. Даже если единственная его цель заключается в накоплении богатства, он должен быть готов чем-то предварительно пожертвовать. Что уж говорить о том, кто поставил перед собой задачу прожить насыщенную и достойную жизнь!

Джеймс Аллен

Чем позитивнее вы мыслите, тем лучших результатов сможете достичь и тем успешнее будет ваша жизнь во всех ее проявлениях. Самым главным и даже единственным критерием оценки качества вашего мышления являются результаты, то есть последствия ваших мыслей и принимаемых решений.

Экономист Милтон Фридман однажды сказал: «Лучшим показателем качественного мышления является способность человека точно предсказывать последствия своих мыслей и действий». Он имел в виду, что экономические теории, которые не соответствуют текущей реальности, не могут считаться правильными.

Последствия – это самое главное! Единственное, что имеет значение: оправдалась ваша идея или нет?

Некоторые люди не придают значения долговременным последствиям. Они считают, что главное – намерения, а не результаты. И это одна из самых распространенных причин неурядиц в современном обществе.

Такие люди говорят: «Если мои мысли, решения и действия были нацелены на положительные результаты, но привели к обратному, то меня не в чем обвинить».

Но именно способность точно предсказывать последствия своих решений и действий является истинным показателем интеллекта.

Что такое интеллект?

Интеллект – это не уровень IQ, не школьные оценки и не продолжительность учебы. Интеллект определяется образом действий. Если вы действуете умно, значит, обладаете интеллектом. Если же ваши поступки глупы, то глупы и вы сами независимо от оценок и показателей IQ.

Что же такое умный поступок? Ответ прост. Это поступок, который приближает вас к тому, чего вы на самом деле хотите. Глупый поступок не приближает вас к цели или, что еще хуже, отдаляет от нее.

Таким образом, чтобы оценить, насколько умны ваши действия, надо определить, чего вы хотите и чего не хотите. Уинстон Черчилль говорил: «Я уже давно перестал слушать, что говорят другие люди. Вместо этого я смотрю на то, что они делают. Истина – в поступках».

Действия – это всё

Как определить, чего человек на самом деле хочет, о чем он думает, что чувствует, во что верит и в чем убежден? Очень просто. Понаблюдайте за его делами. Значение имеют не слова, не желания, не надежды и не намерения, а только поступки, особенно совершенные в состоянии искушения или под давлением.

Предположим, кто-то заявляет: «Я хочу добиться успеха в карьере и в жизни», – и сам верит в то, что говорит. Но понаблюдайте за тем, как он себя ведет. Он приходит на работу в последнюю минуту и уходит при первой возможности. Он спешит домой, чтобы не пропустить последний выпуск любимого телешоу. Исходя из этого можно утверждать, что его интересует не карьера, а телевизор. Почему мы делаем такой вывод? Потому, что об этом говорит его поведение.

Правильным ли было решение?

Единственным истинным критерием оценки ваших решений и действий является результат. Привело ли действие, основанное на ваших замыслах, к тому, чего вы хотели и что представлялось вам важным?

Существует два закона, которые постоянно срабатывают в личной жизни, политике и международных делах. Это закон непредвиденных последствий и закон обратных последствий.

В своей классической книге «Экономика за один урок» экономист Генри Хэзлитт писал, что люди – эгоистичные существа. Любое их действие представляет со – бой попытку каким-то образом улучшить свои обстоятельства. Они всегда стремятся найти самый быстрый и простой путь получения желаемого, невзирая на возможные последствия.

По словам Хэзлитта, желаемым результатом любого действия является улучшение ситуации, в чем бы это ни выражалось, и данная цель всегда первична. Она расценивается положительно и на ней сосредоточиваются все усилия.

Задумайтесь о последствиях

Но намного важнее последствия второго и третьего порядка, которые наступают в обозримом и отдаленном будущем. Закон непредвиденных последствий гласит, что во многих случаях результаты поступка могут быть положительными в краткосрочной перспективе, но отрицательными в будущем.

Например, молодой человек бросает учебу ради устройства на работу, чтобы побыстрее купить себе машину, приобрести статус в обществе, ухаживать за девушками и оплачивать свои развлечения. Все это, конечно, хорошо. К этому стремятся многие молодые люди.

Однако последствия недостаточного образования могут сказываться на протяжении всей жизни в виде низких заработков, отсутствия карьерных перспектив и, скорее всего, в невозможности полностью раскрыть свой потенциал.

Как бы не вышло хуже

Закон обратных последствий вступает в силу, когда мы хотим сделать как лучше, а результаты таковы, что лучше бы мы вообще ничего не делали.

Например, мы раздаем деньги нуждающимся, чтобы им помочь.

Но последствия могут оказаться совершенно противоположными, так как люди привыкают к незаработанным деньгам, перестают трудиться, впадают в зависимость от подачек и теряют гордость, чувство собственного достоинства и уважение к себе. В конечном счете результаты оказываются хуже, чем если бы мы вообще ничего не предпринимали.

В нашем обществе первичным мотивом любых социальных программ, в ходе которых деньги раздаются нуждающимся, является улучшение качества их жизни. Однако обратные последствия выражаются в том, что люди всю жизнь прозябают в зависимости и не могут раскрыть свой потенциал.

Думайте наперед

В шахматах, где на доске находится много фигур и существует множество вариантов ходов, успех зависит от вашей способности точно предвидеть или просчитать действия противника.

В жизни, как и на шахматной доске, главной предпосылкой успеха является умение делать ходы, которые в конечном счете ведут к победе, в чем бы она ни выражалась.

Профессор Гарвардского университета Эдвард Банфилд на протяжении почти пятидесяти лет изучал продвижение вверх по социально-экономической лестнице в США и других странах. Судьбы людей изучались поколение за поколением. Нередки были случаи, когда человек, начавший с самых низов, постепенно достигал богатства. Но почему с одними это случается, а с другими – нет?

По состоянию на 2015 год в одних только Соединенных Штатах насчитывается больше 10 миллионов миллионеров, большинство которых всего добилось собственными силами, начав с нуля. Помимо этого, по данным журнала Forbes, в мире насчитывается 1826 миллиардеров, 290 из которых стали таковыми только в 2015 году. Шестьдесят шесть процентов из них – это миллиардеры в первом поколении, которые начинали с нуля. Все состояние заработано ими на протяжении собственной жизни.

Общий знаменатель

Банфилду было интересно, что общего между такими людьми во всем мире. Свои наблюдения он изложил в замечательной, хотя и противоречивой книге «Несвятой город» (The Unheavenly City), которая подверглась широкой критике. Она заставила многих людей переосмыслить свои убеждения о благотворительности и о том, что бедность поражает невинных жертв, которые не в силах ничего противопоставить сложившейся ситуации.

Выводы Банфилда были просты и во многом неопровержимы. Диагностируя экономические успехи или неудачи того или иного индивидуума, он исходил из временно́й перспективы, придавая этому фактору крайне важное значение.

Банфилд делил общество на семь классов: нижний низший, верхний низший, нижний средний, средний средний, верхний средний, нижний высший и верхний высший.

По его словам, на каждом новом уровне социально-экономических достижений индивидуум приобретает все более долгосрочную временную перспективу, а его обстоятельства определяются не происхождением, не уровнем образования и не текущей ситуацией, а только временно́й перспективой.

Временная перспектива и доход

На самом низком социально-экономическом уровне, то есть в нижнем низшем классе, эта временная перспектива составляет зачастую всего несколько часов или даже минут. Например, у безнадежного алкоголика мысли не простираются дальше того, где добыть выпивку.

На высшем уровне, объединяющем богачей во втором или третьем поколении, временная перспектива охватывает годы, десятилетия и даже будущие поколения. Преуспевающие люди ориентированы на будущее. Бо́льшую часть времени они думают о будущем. Питер Друкер говорил, что основной задачей лидера, особенно в сфере бизнеса, являются размышления о будущем, поскольку эта обязанность не возложена ни на кого другого. Такая обязанность есть и у вас.

В любом обществе люди, принадлежащие к элите, думают на годы и десятилетия вперед, решая даже повседневные дела. Они тщательно анализируют возможные последствия, прежде чем принять важное и не имеющее обратного хода решение.

Основная суть открытия состоит в том, что уже одно только умение думать о будущем обостряет перспективу и резко повышает качество принимаемых краткосрочных решений.

Человек представляет собой результат собственных размышлений, поэтому умение думать на перспективу меняет к лучшему его текущую ситуацию, повышая шансы на еще большие успехи в будущем.

Определите свои намерения на будущее

В 1994 году Гэри Хамел и К. К. Прахалад издали свою знаковую книгу по стратегии бизнеса «Конкурируя за будущее», в которой была представлена концепция намерений на будущее.

Они писали: «Чем яснее вы представляете себе, где хотите оказаться в будущем, тем легче вам будет принимать решения в настоящем».

Одна из самых популярных идей заключалась в том, что если вы ставите перед собой цель быть лидером в своей отрасли, то необходимо заглянуть вперед на пять лет и задать себе вопрос: «Какие умения, способности и знания будут нужны через пять лет, чтобы вывести компанию в число ведущих?»

Если у вас есть четкие намерения, ориентированные на будущее, то становится значительно легче уже сегодня принимать решения, которые обеспечат достижение долгосрочных целей.

Ключевым словом в долгосрочном планировании является «жертва».

Успешные люди готовы пожертвовать немедленным вознаграждением в настоящем и в краткосрочной перспективе ради получения куда больших благ в отдаленном будущем.

Без силы воли и дисциплины, позволяющих переносить те или иные лишения в настоящем ради долгосрочного выигрыша, у вас будет мало шансов на успех.

Пенсионный кризис

Сегодня Америка и другие страны сталкиваются с надвигающимся пенсионным кризисом. В США пенсионного возраста каждый день достигают десять тысяч беби-бумеров. По данным New York Times, пенсионные накопления среднестатистической супружеской пары составляют 104 тысячи долларов.

Этой суммы может хватить на 15–20 лет жизни на пенсии. Если в соответствии с рекомендациями изымать из нее каждый год по 4 процента, то на протяжении всей оставшейся жизни вы сможете тратить дополнительно к пособию по социальному страхованию 4160 долларов в год, или 346 долларов в месяц.

Указанная сумма в 104 тысячи долларов является медианной. Это значит, что у 50 процентов пенсионеров она больше, а у 50 процентов – меньше. У кого-то вообще нет никаких пенсионных накоплений. Как такое может случиться в самой богатой стране в истории человечества?

Причина проста: отсутствие временно́й перспективы. Миллионы людей привыкают тратить все, что зарабатывают. Сегодня 70 процентов взрослого населения живут от зарплаты до зарплаты. У них ничего не остается. Они жалуются, что «для такой зарплаты месяц слишком длинный».

Но при этом убаюкивают себя мыслью, что так может продолжаться вечно.

Миллионеры, живущие по соседству

Многие сегодняшние миллионеры и мультимиллионеры являются представителями среднего класса, живущими в обычных домах, которые расположены в обычных районах. Среди них есть учителя, водители грузовиков, продавцы. Просто на протяжении всей своей трудовой жизни они откладывали по 10–15 процентов своего дохода, что позволяет им сегодня жить в достатке и комфорте.

Если начиная с двадцати одного года и до шестидесяти пяти лет вы будете ежемесячно вкладывать по 100 дол ларов под 7–8 процентов (именно такими темпами рос фондовый рынок на протяжении последних восьмидесяти лет), то эффект аккумулирования сложных процентов принесет вам более миллиона долларов.

Определение долгосрочной перспективы на 5–10 лет или даже больше меняет ваши мысли и поступки в настоящем.

Удвойте свой доход

В вышедшей в 2011 году книге Кэмерона Герольда «Двойное удвоение» (Double Double) показано, как можно удвоить объем своего бизнеса за три года. Автор дает простой совет: загляните в будущее на три года вперед и примите решение зарабатывать к этому времени вдвое больше, что означает прирост в размере 25 процентов годовых.

Затем вернитесь в настоящее и определите конкретные шаги, которые позволят достичь данной цели. Если вы будете увеличивать свой доход на 2 процента в месяц, то есть на 26 процентов в год, то через три года он удвоится.

Если вы работаете по найму, повысьте производительность своего труда или объем изготавливаемого продукта на полпроцента или на один процент в неделю. Это даст прирост в зарплате на 2 процента в месяц, или на 26 процентов в год, что позволит вам через тридцать шесть месяцев удвоить свои заработки.

Назад из будущего

Начальной точкой определения долгосрочной перспективы является такой прием мышления, как «возвращение из будущего». Представьте себе, что вы, взмахнув волшебной палочкой, способны обеспечить себе идеальную жизнь в будущем. На что она будет похожа и насколько отличается от сегодняшней?

А теперь вернитесь в настоящее и задайте себе вопрос: «Что надо делать начиная прямо с сегодняшнего дня, чтобы такие мечты о будущем стали реальностью?»

Не бойтесь идеализировать свои представления. Вообразите, что будущие успехи ничем не ограничены. Проанализируйте свою жизнь в четырех основных сферах:

1) бизнес и карьера;

2) семья и взаимоотношения с людьми;

3) здоровье и работоспособность;

4) финансовая независимость.

Отсчитайте пять лет вперед и представьте себе идеальную картину своего бизнеса, карьеры и доходов. Сколько вы будете зарабатывать? Чем станете заниматься? На какой ступени карьерной лестницы окажетесь? С какими людьми вам предстоит работать?

Пятилетняя фантазия

Питер Друкер говорил: «Люди часто переоценивают свои возможные достижения в ближайший год, но сильно недооценивают то, чего смогут добиться через пять лет».

Составив себе ясное представление об идеальной карьере и доходе через пять лет, вернитесь в настоящее и решите, какие шаги необходимо предпринять, чтобы перенестись из своего сегодняшнего состояния в то, в котором вы хотите оказаться в будущем.

А потом сделайте первый из этих шагов. Могу вас обрадовать: этот шаг всегда очевиден. Когда вы поднимаетесь по лестнице, вам необязательно видеть все ступеньки на ней. Для начала надо увидеть первую, а затем, поднявшись на нее, вы обнаружите и вторую. Вы всегда будете в состоянии видеть свой следующий шаг, а именно это вам и нужно. Но сначала сделайте первый.

Конфуций говорил: «Путь в тысячу ли начинается с первого шага». Первый шаг всегда самый трудный. От вас потребуются огромная решимость и сила воли, чтобы сделать что-то новое и неизведанное. Но после первого шага второй дается уже легче. А за ним и третий. Вскоре вы обнаружите, что уверенно движетесь вперед, за не – сколь ко месяцев добиваясь большего, чем за годы в прошлом.

Семья и взаимоотношения

Снова взмахните волшебной палочкой и представьте себе идеальные семейные взаимоотношения. Какими они будут? С кем вы будете жить? С кем расстанетесь? Если вы уже женаты или замужем, то какими будут ваш дом и стиль жизни? Как вы будете проводить отпуск? Что вам потребуется, чтобы содержать семью?

Теперь вернитесь из будущего в настоящее и задайте себе вопрос: «Что должно произойти, чтобы моя семейная жизнь в будущем была идеальной?»

Крепкое физическое здоровье

Задумайтесь о своем здоровье. Если вы представляете себе идеальное физическое состояние в будущем, то чем оно отличается от сегодняшнего? Каким вы видите самочувствие? Свой вес? Каким будет ваш рацион питания? Какие физические упражнения вы станете выполнять? Как будете отдыхать и расслабляться, включая отпускное время?

Теперь вернитесь в настоящее и спросите себя: «Что надо делать начиная прямо с сегодняшнего дня, чтобы в будущем обрести крепкое здоровье?»

И сделайте первый шаг. Сделайте хоть что-то. Смело двигайтесь вперед, потому что первый шаг для вас всегда очевиден.

Финансовая свобода

Четвертая сфера жизни, о которой следует позаботиться, – это достижение финансовой независимости и свободы. Загляните в будущее и задайте себе вопрос: «Сколько денег мне понадобится, чтобы вести комфортную жизнь?»

На семинарах, которые я провожу для владельцев бизнеса, мы разбираем так называемую концепцию чисел. Она сводится к тому, что каждый должен представлять себе определенное количество денег, которое он хотел бы зарабатывать, экономить, инвестировать, отчислять на пенсию. Попросту говоря, сколько вам надо денег, чтобы месяц за месяцем, год за годом поддерживать желаемый стиль жизни?

Это и есть простая формула финансовой независимости. Первым делом определите сумму, которая понадобится для поддержания текущего образа жизни в течение месяца при полном отсутствии доходов. Более 70 процентов взрослого населения не имеют ясного представления о том, каков их уровень месячных потребностей.

Годовые расходы

Определившись с месячными расходами, что потребует от вас достаточно серьезных исследований, так как наряду с регулярными затратами необходимо учесть и неожиданные, умножьте полученное число на двенадцать, и вы получите сумму, которая вам потребуется, чтобы прожить год при отсутствии доходов.

Если вы тратите 5 тысяч долларов в месяц для поддержания текущего образа жизни, то для того, чтобы с комфортом прожить в течение года, вам понадобится 60 тысяч.

Наконец, умножьте сумму годовых расходов на двадцать (это примерное число лет, которое вы проживете после выхода на пенсию). Чтобы продолжить наш пример, в котором сумма годовых расходов составляет 60 тысяч, умножьте ее на двадцать, и вы увидите, что для сохранения привычного образа жизни по достижении пенсионного возраста вам потребуется 1,2 миллиона долларов в виде накоплений. (Если вы получаете пенсию от государства или работодателя, ее необходимо вычесть из суммы месячных и годовых расходов.)

Сделайте первый шаг

А теперь сделайте первый шаг: откройте пенсионный счет – счет финансовой свободы. Деньги на этот счет только поступают, но не снимаются ни в коем случае. Обратитесь за помощью к финансовому консультанту. Научитесь жить на 85–90 процентов своих доходов, а остаток сохраняйте или инвестируйте. Сделайте одной из главных целей своей жизни финансовую независимость и установите для себя срок достижения намеченных показателей.

Сам факт определения точной цели и разработки плана ее достижения, а также действия по реализации этого плана, постоянная экономия и инвестирование повышают вероятность того, что вы не только выполните, но и многократно перевыполните его.

Примите решение

Решите для себя прямо сегодня, что будете рассматривать все в долгосрочной перспективе. Ориентируйтесь преимущественно на будущее. Думайте о будущем бо́льшую часть времени.

Задумывайтесь о последствиях своих решений и действий. Что может произойти в результате? Что за этим последует? А потом?

Упражняйтесь в самодисциплине, самоконтроле и умении владеть собой. Будьте готовы пожертвовать чем-то сегодня, чтобы получить вознаграждение в будущем.

А затем сделайте первый шаг. Черта, отделяющая успех от неудачи, состоит не из хороших намерений, надежд, желаний и прожектов. Она определяется продуманными решениями в каждой из основных сфер жизни и предпринятыми шагами. А первый шаг всегда очевиден.

Практические упражнения

1. Прямо сегодня примите решение мыслить долгосрочными категориями и учитывать возможные последствия перед тем, как что-либо предпринимать.

2. Загляните в будущее на 3–5 лет и вообразите себе идеальную ситуацию в каждом из основных жизненных аспектов. Чем ваша будущая жизнь отличается от сегодняшней?

3. Определите действия, которые необходимо немедленно предпринять, чтобы создать идеальное будущее. А затем сделайте первый шаг.

Статус резервной валюты и среднесрочная перспектива доллара

Статус резервной валюты необходимым образом подкрепляется экономическим могуществом страны-эмитента, которое позволяет реализовать в деньгах их основные функции — средство платежа и сбережения (сохранения покупательной стоимости). В рамках одной страны наделение денег этими функциями обеспечивается монополизацией эмиссии одним органом (государством) и принуждением к их использованию, что прикрывается понятием «законное платежное средство». В рамках всего мира действуют другие, естественные механизмы и спрос на мировые деньги формируется и закрепляется за счет:

— Доминирующей доли ВВП в мировом выпуске и товарного разнообразия страны-эмитента. Чем больше товаров или услуг можно купить за резервную валюту, и чем шире их ассортимент, тем больше шансов что именно эта валюта станет транснациональным средством платежа. Все предыдущие экономики, валюта которых занимала статус резервной, удовлетворяли данному критерию, но, как ни странно, временно:

— Низкого и стабильного роста уровня цен. Низкая инфляция обеспечивает лучшее сохранение покупательной стоимости относительно других валют, что делает привлекательным сбережения в ней;

— Эффективных рынков капитала, что обеспечивает быструю и дешевую трансформацию сбережений в инвестиции.

С точки зрения второго критерия, рассуждать о потенциальной смене мирового денежного лидера рассуждать не приходится, так как мировые державы не могут стимулировать инфляцию даже до безопасной нормы. С точки зрения третьего критерия доллар пока также вне конкуренции. Но с точки зрения доминирования в мировом выпуске благ, догоняющего развития Азии и конкуренции, смещение доллара с позиции резервной валюты становится все более актуальной темой для обсуждения. Июльская записка по инвестиционной стратегии Morgan Stanley под названием «Чрезмерные привилегии доллара подходят к концу?» была посвящена как раз фактору резервного статуса в среднесрочной судьбе доллара.

Краткий вывод — аналитики MS потеряли веру в доллар, считая, что в скором времени он утратит статус резервной валюты (что вызовет его снижение в среднесрочной перспективе) из-за структурных изменений и циклических помех. За годы столетнего доминирования доллара инвесторы накопили значительные позиции в долларах, однако ничуть не смущены этим перевесом. Диверсификация имеет смысл, если инвесторы перекинут вес на азиатские валюты и EM, однако, чтобы это было безопасно, базовые активы могут остаться теми же, однако актуальные инструменты инвестирования будут номинированы в других валютах, что сбалансирует FX пропорции.

Так выглядят текущий и рекомендуемый валютный состав портфелей клиентов MS:

Аналитики банка отмечают, что ускорение темпов роста ВВП Китая по паритету покупательной способности, а также рост сбалансированности вкладов секторов низкой и высокой добавленной стоимости создают необходимую основу для увеличения доли юаня в мировых расчетах, как только страна примет более решительные шаги по либерализации валютного режима:

Источник: IMF, J.P. Morgan Private Bank Economics

Источник: Bloomberg, J.P. Morgan Private Bank Economics

За 70 лет, ВВП Китая увеличился более чем вчетверо – до 20%, по сравнению с 25% США. Рост других Юго-восточных экономик, таких как Индия, означает что количество транзакций в валюте отличной от доллара будет расти, сокращая относительную долю доллара в совокупном объеме мировых транзакций. В промежутке между 2015 и 2030 рост потребления среднего класса оценивается в 30 трлн. долларов и всего лишь 1 трлн. долларов придется на средний класс Западных экономик.

Последние данные по резервам центральных банков показывают, что доля долларовых резервов в активах ЦБ устойчиво снижается с 2008 года:

Источник: Exante

Однако пока доля мировых транзакций с участием доллара находится на очень высоком уровне – 85%, несмотря на то что доля США в мировом ВВП колеблется около 25%. Укрепление позиций США на нефтяном рынке говорит о том, что расчеты за ключевое сырье – энергоресурсы будут также проводиться в долларах, что является веским контраргументом доводам JP Morgan.

Артур Идиатулин, рыночный обозреватель Tickmill UK

Наш конкурс для ленивых Угадай NFP

PRO счет условия

Цена на нефть обвалилась, курс рубля ослабел ещё сильнее. Что это означает для России в краткосрочной и долгосрочной перспективе?

Из статьи «Коронакризис-2020: что будет и что делать».

Российская экономика столкнулась сегодня, вероятно, с самым серьезным вызовом за последние 20 лет и перспективой кризиса, который может превысить масштабы кризисов 1998, 2008-2009 и 2014-2015 гг. Этот кризис спровоцирован беспрецедентными мерами борьбы с пандемией, предпринимаемыми правительствами всего мира, с одной стороны, и резкими изменениями конъюнктуры нефтяных рынков, ведущими к значительному сокращению доходов российской экономики и бюджета, с другой. Этот двойной вызов делает российскую экономику более уязвимой к кризису, чем экономики других стран.

На сегодняшний день ситуация усугубляется высокой неопределенностью в отношении дальнейшего развития событий на обоих направлениях – и в отношении длительности мер карантина, принудительно ограничивающих экономическую и потребительскую активность населения, и в отношении периода критического сжатия спроса на сырьевых рынках и новых ценовых равновесий, которые сложатся на выходе из него. Неясны и собственно масштабы и характер влияния подобного искусственного ограничения экономической активности на разные сектора экономики. Эта тройная неопределенность повышает сложность выработки стратегии противостояния экономическому кризису в России.

Из слов авторов, одним из которых является Константин Сонин, существуюет большая доля неопределеноости насчёт долгосрочной перспективы в связи с неопределённостью относительно сроков карантина и дальнейшей картины развития ситуации на мировых рынках, хоть краткосрочная показывает нам, что доходы граждан резко упали.

Авторы статьи также приволят свои прогнозы относительно ВВП России: даже в относительно оптимистических сценариях российская экономика в этом году окажется на нулевой отметке роста или уйдет в небольшую рецессию, а в пессимистическом будет переживать спад от 3.5 до 9% сокращения ВВП. Что в свою очередь осложнит выход из кризиса. Однако авторы считают основной причиной кризиса не падение цены на нефть, а принудительное сокращение экономической активности компаний и потребительской активности населения.

В статье приводятся возможные меры для борьбы с кризисом, которые подробно расписаны и исчерпывают ваш вопрос. Поэтому вы можете ознакомится с ней по ссылке:

Также в приложении к ответу на картинках вы можете найти таблицы прогнозов относительно мировой и российской экономики.

Мнения экспертов относительно краткосрочных перспектив рубля

Российская валюта завершила «премьерную» сессию недели укреплением к доллару и ослаблением к евро. Итог дня — ₽79,6000/USD и ₽85,4500/EUR. Потери «американца» составили 33,2 коп., рост «европейца» — 5,0 коп.

Рынок энергоносителей в понедельник закрылся на отметке $27,03 (+5 центов). Сегодня утром удорожание стратегического сырья продолжилось. К 08:32 мск стоимость бочки стратегического энергоносителя достигла $27,98. Причина восходящей динамики – позитивные ожидания инвесторов от предпринимаемых властями США усилий по поддержке экономики, полагают в управляющей компании «Промсвязь».

Участников рынка, по словам аналитика организации Гельды Союнова, вдохновили вчерашние заявления ФРС и Сената о неограниченных «вливаниях» ликвидности в экономику и готовности предоставить налоговые льготы для домохозяйств с годовым доходом ниже $100 тысяч.

Поддержку рублю, наряду с нефтяными ценами, оказывают продажи инвалюты Центробанком и близость «пиковых» выплат в рамках мартовского налогового периода.

— В ближайшие дни можно ожидать наращивания предложения инвалюты на локальном рынке, что будет ограничивать попытки доллара укрепиться выше ₽80,00, — полагают в «Велес-Капитале».

Банкиры «БКС-Премьера» заявляют о сохраняющемся давлении на денежную единицу РФ.

— Во вторник, по нашим расчетам, формирование курса будет проходить в интервале ₽79,00-82,00/долл. Внимание рынков продолжит концентрироваться на вирусной тематике и мерах поддержки со стороны властей. Понижательные движения, скорее всего, продолжатся, а давление на рубль — сохранится, — прокомментировал эксперт кредитного института Антон Покатович.

В «Альфа-Банке» ожидают повышенной нервозности на предстоящих торгах.

— Доллар в понедельник качало в обе стороны от 80-рублевой отметки. Во вторник аналогичные движения продолжатся. Далеко вниз «американец» от уровня ₽80,00 не уйдет. Риски преодоления психологического рубежа остаются значительными. От евровалюты ожидаем движения в районе ₽85,00-88,00, — пояснили аналитики финучреждения.

В группе «Финам» прогнозируют повышенную волатильность RUR/USD до конца недели. Заявленный представителями организации интервал колебаний на вторник-пятницу — ₽76,00-86,00.

Аналитики «Альпари», между тем, допускают дальнейшее укрепление рубля в паре с долларом. Положительная реакция рынков на новые программы ФРС по эмиссии и кредитованию, по словам экспертов организации, позволяет рассчитывать на новый всплеск оптимизма в рисковых активах.

— Ценам на нефть необходимо пройти расположенное на уровне $31 сопротивление. Преодоление этой отметки может спровоцировать глобальную коррекцию, в том числе в рублевых парах. Если участники торгов подхватят утренний настрой, то курс доллара ожидает снижение в район ₽77,60, — поделился соображениями представитель информационно-аналитического центра компании Владислав Антонов.

Рубль накроют дефолты бизнеса вслед за COVID-19 и ценами на нефть. И доллар возьмет новые высоты. Таков прогноз Ивана Копейкина, руководителя аналитического контента «БКС Брокер». Специально для «Российской газеты» он рассказал о курсах валют этой недели и более дальней перспективы:

— Нефть и распространение коронавируса и на этой неделе будут ключевыми для курса рубля. Между тем, ситуация в среднесрочной перспективе вполне может усугубиться дефолтами различных компаний. И если ограниченная деятельность компаний будет долгой, то дефолты эти будут не в одном конкретном секторе, а, вероятно, по всему отраслевому спектру.

Главный аналитик банка «Солидарность» Александр Абрамов также считает, что волна дефолтов в России начнется во втором квартале текущего года. Несмотря на поддержку государства, ряд компаний, особенно в секторе малого и среднего бизнеса неизбежно обанкротятся. Кроме того, эти процессы приведут к ослаблению курса рубля, которое может составить еще 20−30%, то есть превысить 100 за доллар. Однако, по мнению экономиста, приоритетом в этой ситуации должно стать поддержание отраслей экономики, а не курса нацвалюты.

Было интересно?

Пожалуйста, поделитесь в социальных сетях: И подпишитесь, чтобы ничего не пропустить:

Когда у нас будут зарплаты по тысяче евро

Ответ на этот вопрос «КП» в Украине» выяснила вместе с экономистом.

По мнению премьера Владимира Гройсмана, зарплата в тысячу евро – это никакая не утопия, а реальность, которая вполне может случиться и в Украине. Об этом он сообщил во время презентации плана Кабмина и пообещал: Украина войдет в эпоху макростабилизации уже в среднесрочной перспективе.

Правда, из спича премьера оказалось совершенно непонятно, среднесрочная перспектива – это сколько?

— Согласно мировым стандартам, краткосрочная перспектива – это 1-2 года, среднесрочная – 3-5 лет, долгосрочная – свыше пяти лет, — разъяснил «КП» в Украине» директор экономических программ Центра Разумкова Василий Юрчишин. — Но, к сожалению, сложившаяся ситуация в украинской экономике диктует свои правила, и краткосрочной перспективой у нас теперь называют период в несколько месяцев, а среднесрочной – 1-2 года. А как будут развиваться события через несколько лет, никто даже не загадывает. Так что, говоря о сроках, премьер, вероятнее всего, имел в виду 2016-2017 годы.

Еще больше вопросов вызывает обещание средней зарплаты в 1000 евро. Как известно, рост зарплат неразрывно связан с ростом экономики. Так во сколько же раз должен вырасти ВВП, чтобы мы увидели «европейские зарплаты»? И насколько это реально?

— Тут все приблизительно пропорционально, — говорит экономист. – Так что для того, чтобы зарплаты выросли с нынешних 150 евро до 1000 евро, ВВП должен увеличиться в 6-7 раз. Правда, для того, чтобы эти цифры стали реальностью, необходим не только рост экономики, но и замедление инфляции. Потому что когда инфляция стремится к нулю, зарплаты в долларовом эквиваленте растут пропорционально номинальным.

По словам эксперта, рост экономики страны в разы теоретически возможен. Для этого есть два пути.

Путь первый – внешний фактор. Например, для нефтяных стран таким фактором в свое время стал рост цен на нефть. К сожалению, у нас такого фактора нет.

Путь второй – внутренние факторы. То есть изменения внутри страны должны быть настолько существенными, чтобы сюда захотели вкладываться и в страну пришел поток инвестиций. К сожалению, пока для нас это тоже события далекой перспективы – должно пройти как минимум лет 10.

Что касается премьерского обещания достичь макроэкономической стабильности, то, продолжает Юрчишин, здесь важен путь, которым собираются достичь столь благой цели. Если премьер выберет путь администрирования (то есть приказать НБУ держать курс 24, а, например, Госкомстату – удерживать «правильную» инфляцию), то это путь в никуда.

Правительство должно просто выполнять свои прямые обязанности: создавать благоприятные условиях для ведения бизнеса, принимать нужные законы и следить за их соблюдением, сделать прозрачную приватизацию и т.д. И если больше работать, но меньше заниматься популизмом, что макроэкономическая стабильность действительно наступит.

В долгосрочной перспективе и краткосрочная перспектива — Long run and short run

Микроэкономическая контраст основан на наличии основных факторов производства

« В долгосрочной перспективе» перенаправляется сюда. Для использования в других целях, см LongRun (значения) .

В микроэкономике , то долгосрочная перспектива является концептуальным периодом времени , в котором нет фиксированных факторов производства , так что не существуют никаких ограничений , препятствующих изменению уровня выходного сигнала путем изменения основного капитала или входа или выхода промышленности. Долгосрочная перспектива контрастирует с краткосрочной перспективой , в которой некоторые факторы являются переменными , а другие являются фиксированными, сдерживая вход или выход из отрасли. В макроэкономике , долгосрочная перспектива является периодом , когда общий уровень цен , договорные ставки заработной платы, а также ожидания в полной мере приспособиться к состоянию экономики, в отличии от краткосрочной перспективы , когда эти переменные не могут полностью приспособиться.

В долгосрочной перспективе

В конечном счете, фирмы

изменить уровень производства в ответ на (ожидаемые) экономические прибыли или убытки, а земля , труд , капитал товаров и предпринимательство варьироваться , чтобы достичь минимального уровня долгосрочной средней стоимости . В упрощенном случае мощности завода в качестве единственного фиксированного фактора, общая фирма может сделать эти изменения в долгосрочной перспективе:

- ввести промышленности в ответ на (ожидаемой) прибыли

- оставить промышленности в ответ на убытки

- увеличить свой завод в ответ на прибыль

- уменьшить свой завод в ответ на потери

Долгосрочная перспектива связана с долгосрочной перспективой средней стоимости кривым (LRAC) в микроэкономических моделях , по которой фирма будет минимизировать его среднюю стоимость (стоимость за единицу) для каждого соответствующего долгосрочного количества продукции. Долгосрочные предельные издержки ( ДПИ ) добавленная стоимость предоставления дополнительной единицы обслуживания или товара от изменения уровня мощности для достижения низкой стоимости , связанную с этим дополнительным выходом. ДПЗ сравнявшись цена является эффективной в отношении распределения ресурсов в долгосрочной перспективе. Понятие стоимости в долгосрочной перспективе также используется при определении , будет ли фирма оставаться в отрасли или закрыть производство. В долгосрочной перспективе равновесие отрасли , в которых совершенная конкуренция преобладает, ДПИ = LRAC при минимальной LRAC и связанным с выходом. Форма долгосрочной перспективе кривых предельные и средние затраты влияют типа отдачи от масштаба .

Долгосрочная перспектива является этапом планирования и реализации. Здесь фирма может принять решение о том, что она должна производить в большем масштабе за счет строительства нового завода или добавить новую производственную линию. Фирма может принять решение о том, что новые технологии должны быть включены в его производственный процесс. Таким образом, фирма рассматривает все свои варианты производства в долгосрочной перспективе, и выбирает оптимальное сочетание входов и технологии для своих долгосрочных целей. Оптимальное сочетание входов является комбинацией с наименьшей стоимостью входов для желаемого уровня выхода, когда все входы являются переменными. После того, как решения принимаются и реализуются и начинает производство, фирма работает в краткосрочной перспективе с фиксированными и переменными входами.

Краткосрочной перспективе

Вся продукция в режиме реального времени происходит в краткосрочной перспективе. В краткосрочной перспективе, максимизации прибыли фирма будет:

Переход от краткосрочной перспективы в долгосрочную перспективу

Переход от краткосрочной перспективе в долгосрочной перспективе может быть сделано путем рассмотрения в краткосрочной перспективе равновесия , который также является долгосрочным равновесием, чтобы спрос и предложение , а затем сравнивая это состояние с новой краткосрочной перспективе и долгосрочной перспективе равновесия от изменения , что нарушает равновесие, скажем , в размере продаж налогов, выводя корректировку краткосрочной перспективы первой, то корректировку долгосрочной перспективы. Каждый пример сравнительной статики . Альфред Маршалл (1890) впервые в сравнительно-статическом анализе периода. Он различал временный или рыночный период (с выходным фиксированным), на короткий период, и длительный период. «Классические» современные графические и формальные процедуры включают в себя те Якоба Винера (1931), Джон Хикс (1939), и Пол Самуэльсон (1947). Закон связан с положительным наклоном кривой малотиражной предельных издержек .

Макроэкономические обыкновения

Использование долгосрочной перспективе и краткосрочной перспективе в макроэкономике несколько отличается от выше микроэкономическом использования. Джон Мейнард Кейнс в 1936 году подчеркивал фундаментальные факторы рыночной экономики , что может привести к продолжительным периодам от полной занятости . В более позднем макроэкономическом использовании, долгосрочная перспектива является периодом , в котором уровень цен для экономики в целом является полностью гибким, чтобы сдвиги в совокупном спросе и совокупное предложение . Кроме того , существует полная мобильность рабочей силы и капитала между секторами экономики и полным капиталом мобильности между странами. В краткосрочной перспективе ни один из этих условий необходимо полностью провести. Уровень цен липкий или фиксироваться в ответ на изменения совокупного спроса или предложения, капитал не является полностью мобильным между секторами, а капиталом не является полностью мобильными между странами из -за различия процентных ставок между странами и фиксированными валютными курсами.

Известный критик пренебрегая анализ краткосрочной перспективы был Кейнс, который писал , что «В конечном счете, мы все умрут», имея в виде в долгосрочной перспективе предложение о количественной теории денег , например, удвоение денег поставить удвоение уровня цен .

Смотрите также

- Кривая затрат ( в том числе долгосрочной перспективы и кривых краткосрочных издержек)

Рекомендации

- Армен, Алчян , 1959. «Затраты и выходы» в М. Абрамовиц, ред., Распределения экономических ресурсов , гл. 2, стр. 23-40. Stanford University Press. Аннотация.

- Hirshleifer, Джек , 1962. «Стоимость функция фирмы: Успешная Реконструкция?» Журнал Бизнес , 35 (3), стр. 235-255.

- Бойс, W., 2004. Новая Управленческая экономика , Houghton Mifflin. ISBN 0-395-82835-X

- Melvin & Бойс, 2002. Микроэкономика , 5 — е изд. Houghton Mifflin.

- Panico, Карло, и Фабио Петри, 2008. «долгосрочная перспектива и краткосрочная перспектива,» Новый Palgrave экономического словарь , 2 — е издание. Аннотация.

- Перлофф, J, 2008. Теория Микроэкономики & Применение с Исчислением . Пирсон. ISBN 978-0-321-27794-7

- Pindyck, Р., и Д. Рубинфельд, 2001. Микроэкономика , 5 — е изд. Prentice-Hall. ISBN 0-13-019673-8

- Винер, Иаков , 1940. «Короткий Просмотр и Длинное в экономической политике,» American Economic Review , 30 (1), часть 1, стр р. 1 -15. Печатается в Винер, 1958 и RB Эммета, под ред. 2002, Чикаго традиции в экономике, 1892-1945 , Routledge, v. 6, стр. 327- 41. Обзор экстракт.

- Винер, Иаков, 1958. Долгий Просмотр и Шорт: Исследования в области экономической теории и политики . Glencoe, Ill .: Free Press.

Опишите долгосрочные, среднесрочные и краткосрочные цели

Бенджамин Франклин приписывает лучший деловой совет, который когда-либо давался: если вы не планируете, вы планируете потерпеть неудачу. Думайте о краткосрочных целях как о своем ежедневном водителе — транспортном средстве, которое может вас не волновать, но которое возит на работу каждый день. Среднесрочные цели создают контрольные точки на пути. Долгосрочные цели служат остановками для отдыха, когда вы размышляете о том, как далеко вы продвинулись, и корректируете маршрут вперед с учетом текущих условий.

Краткосрочные цели

Краткосрочные цели описывают ежедневные, еженедельные, ежемесячные, ежеквартальные и годовые действия, предпринимаемые каждым предприятием для достижения среднесрочных и долгосрочных целей. Каждая цель должна быть отдельным действием с приоритетом для этого дня и недели, которое поддерживает ежемесячную или квартальную цель. Вместо постановки целей, направленных на то, чтобы сотрудники были заняты, цели SMART способствуют прибыльности и долголетию компании.

Ставя краткосрочные цели, держите их УМНЫМИ.Акроним означает простой, измеримый, достижимый, актуальный и чувствительный ко времени. Концепция целей SMART возникла у Питера Друкера, автора книги «Управление с помощью целей». Такой подход побуждает менеджеров и сотрудников согласовывать цели компании со своими личными целями. Использование подхода управления по целям увеличивает участие и приверженность — два ключа к моральному духу команды и удержанию сотрудников.

Установка ежедневных целей SMART предотвращает управление временем «в первую очередь». Но первоочередные задачи помогают сотрудникам выглядеть занятыми, не продвигая долгосрочные цели.Деловая работа отнимает у компании время, деньги и моральный дух, что приводит к высокой текучести кадров и большим бюджетам на обучение. Выполняя ежедневное задание, не говорите себе: «Мне нужно [вставить задание], но сначала я [вставлю отвлекающее задание]».

Примеры краткосрочных целей SMART:

- Проводите 15-минутное стратегическое совещание каждое утро.

- Совершить 200 звонков с 8 до 20 часов.

- Преобразуйте 15 из этих контактов в встречи или продажи.

- Запланируйте 15-минутное стратегическое совещание после обеда.

- Настройте звонки, чтобы обеспечить 15 конверсий из 100 за день.

- Проверить 10 резюме.

- Назначьте встречу для проведения интервью.

- Запись итоговых данных о еженедельных продажах.

- Вставьте данные о продажах за предыдущий месяц в диаграмму ежемесячного отчета.

- Сгенерировать отчет о продажах за последний месяц до 10 числа текущего месяца.

- Провести ежемесячное собрание по продажам.

- Сформировать ежеквартальный отчет.

- Отправка налоговых платежей.

- Сравните результаты за тот же квартал прошлого года с данными этого года.

- Сформировать годовой отчет.

- Постройте данные для определения тенденций.

- Распечатать данные тренда за предыдущий и текущий год.

- Графические данные за последние пять лет (если вы так долго занимались бизнесом).

- Определите тенденции.

- Проведите мозговой штурм для поиска решений.

Среднесрочные цели

Среднесрочные цели устраняют разрыв между повседневной деятельностью и долгосрочным видением вашей компании.Для стартапов и новых компаний среднесрочные цели достигаются дольше года, но менее пяти лет. Компании, которые существуют более 25 лет, часто имеют индекс

.

Инвестиции на среднесрочные сроки

Инвестирование в среднесрочной перспективе ставит свои специфические задачи. Инвестиционные цели (для чего нужны деньги) и временной горизонт (когда они вам понадобятся) определяют ценные бумаги, которые будут использоваться. В инвестиционном плане должны быть указаны среднесрочные цели (например, новая машина, покупка дома, открытие бизнеса и расходы на образование для детей) рядом с долгосрочными целями, такими как выход на пенсию. Инвестор должен понимать свою потребность, готовность и способность брать на себя инвестиционный риск, связанный с каждой конкретной целью, и выбирать соответствующие ценные бумаги.Многие будут использовать термин «сбережение» вместо «инвестирование» для всего, что не является долгосрочным инвестированием.

Часто инвесторы делят свои инвестиции на сегменты в соответствии с целями и сроками, управляя каждым из них с помощью определенной стратегии. Цели с более короткими сроками потребуют более безопасного инвестирования и должны ограничивать инвестиции краткосрочными инструментами, такими как (высокодоходные) сберегательные счета, банковские компакт-диски, фонды денежного рынка и краткосрочные казначейские ценные бумаги, срок погашения которых наступает к тому времени, когда средства потребуются.Долгосрочные цели могут включать классы активов, цена которых колеблется [1] .

Обзор

Инвестор хотел бы вложить деньги для достижения целей со среднесрочными сроками в инструмент с более высокой доходностью, чем наличные деньги, чтобы дать этим деньгам шанс вырасти без слишком большого риска.

Цели со среднесрочными сроками очень разнообразны;

- Накопления на регулярные / ожидаемые покупки, которые не могут быть легко профинансированы из денежного потока: например, расходы на бытовую технику, новую машину, брак, детей.

- Среднесрочное инвестирование в конкретные проекты, которые появятся через несколько лет: например, первоначальный взнос за дом или открытие малого бизнеса.

- Накопление на образование: это очень специфично; пожалуйста, обратитесь к страницам в категории «Экономия на образовании» в этой вики.

- Сбережения на непредвиденные потребности в наличных деньгах, такие как медицинские счета или потеря работы, производятся через фонд помощи в чрезвычайных ситуациях. Цель резервного фонда — обеспечить запас ликвидности в случае непредвиденных расходов или потери регулярного дохода из-за безработицы.

При определении распределения активов (AA) и местоположения активов для среднесрочного инвестирования, безусловно, применяются общие рекомендации инвестиционного комплекта Bogleheads® и инвестиционной философии Bogleheads®, если правильно учесть потребность, готовность и способность принять риск во внимание. Конкретные характеристики безопасности определяют пригодность для выбранной цели.

Элементы, которые следует учитывать при определении того, как инвестировать в среднесрочной перспективе

Характеристики проекта, для которого производится сбережение, накладывают ограничения на инвестиции.Каковы необходимость, желание и способность рисковать в эти среднесрочные сроки.

- Обязательно ли сохранение капитала? Или можно рискнуть капиталом, чтобы добиться более высокой прибыли?

- Какая гибкость нужна? Насколько твердо расписание проекта? Возможно ли, что проект нужно начать раньше, чем планировалось изначально? Может ли проект быть отложен, если инвестиции не имеют необходимой стоимости на установленную дату из-за более низкой доходности или потери стоимости? Можно ли отложить реализацию проекта до окупаемости инвестиций?

- Какова норма сбережений, можно ли восполнить дефицит до установленного срока, если стоимость инвестиций не соответствует ожиданиям?

- Каков ваш общий подход к инвестированию, каково ваше текущее распределение активов?

- Особые налоговые соображения также могут ограничивать (или расширять) выбор инвестиций.

Варианты размещения сбережений / инвестирования

Можно выделить классы инвестиционных инструментов, подходящие для среднесрочного графика. Следует контролировать срок действия инструментов, чтобы они соответствовали срокам выполнения проектов, и обеспечивать очень высокое качество, чтобы избежать потери основной суммы.

- Наличные, такие как : очень ликвидные и очень легкодоступные, гарантия на капитал (при федеральном страховании), более низкая доходность.

Примеры: текущий счет, фонд денежного рынка, (высокодоходный) (застрахованный) сберегательный счет. [примечание 1]

- Текущий счет вознаграждения [RCA]: несколько более высокая доходность, если кто-то готов приложить усилия для настройки и обслуживания, чтобы получить более высокую годовую процентную ставку.

- Фонды и ETF : Более длинные сроки могут быть удовлетворены безопасными (качественными краткосрочными) фондами облигаций / ETF или даже безопасными фондами акций / ETF, если кто-то может нести риск. [примечание 2]

Что касается временной шкалы, рекомендуется конвертировать по мере приближения срока платежа; от акций до облигаций и надежных инструментов с фиксированным доходом и, наконец, денежных средств.Чтобы достичь этого, можно постепенно усреднить доллар.

Варианты, упомянутые в многоуровневом чрезвычайном фонде, также могут быть полезны для среднесрочного инвестирования.

Варианты расположения: налогооблагаемые / льготные по налогам счета

Общая практика: использовать налогооблагаемую отчетность

Сбережения для краткосрочных и среднесрочных целей должны осуществляться на налогооблагаемом счете (текущий, сберегательный, компакт-диски и т. Д.). потому что налогооблагаемая отчетность не имеет ограничений по годовым взносам; они многоразовые: взять деньги, положить деньги обратно, не проблема.

Не рекомендуется делать сбережения для известных краткосрочных или среднесрочных потребностей / целей на счете с налоговыми льготами. Потому что такие счета TA имеют лимиты годового взноса. Хотя можно снять деньги в соответствии с особыми условиями [примечание 3] [примечание 4] , они не подлежат пополнению, вы не можете вернуть деньги после досрочного вывода. Вашему потенциалу пенсионного роста нанесен постоянный ущерб.

Когда использовать счет с льготным налогообложением

С другой стороны, было бы выгодно и возможно использовать неиспользуемых помещений с налоговыми льготами с дополнительным вкладом, которые имеют среднесрочные сроки.Это позволяет использовать ценное пространство для взносов Roth IRA, которое будет потеряно навсегда, если вы не внесете свой вклад. Сложные проценты требуют времени и денег для работы. Помещение с налоговыми льготами лучше, чем облагаемое налогом. Больше места с льготным налогообложением лучше, чем меньше, поэтому используйте все, что можете, каждый год. Преимущество более вероятно, если среднесрочная цель не определена. Во время покупки можно будет получить дополнительные взносы [примечание 3] , но не заработок [примечание 4] со счета.(Пожалуйста, также прочтите описание на вики-странице о Roth IRA как о чрезвычайном фонде).

Если у вас есть значительный налогооблагаемый счет, можно разместить потребность в денежных средствах, например, первоначальный взнос за жилье, на счете с льготным налогообложением и повысить общую налоговую эффективность инвестиционного портфеля.

См. Также

Банкноты

- ↑ Это определение Investopedia для «денежных вложений»:

1. Краткосрочные обязательства, обычно менее 90 дней, предусматривающие возврат в виде процентных платежей.Денежные инвестиции обычно предлагают низкую доходность по сравнению с другими инвестициями. Они также связаны с очень низким уровнем риска и часто застрахованы FDIC. - ↑

Комментарий инвестора White Coat в теме Покупка дома через 2-4 года; что мне делать с моими паевыми инвестиционными фондами при переходе от существующей инвестиции в акционерный капитал к более безопасному варианту первоначального взноса за дом:«Главное — рассмотреть свои возможности в случае огромного медвежьего рынка. Если рынок упадет на 50%, что вы будете делать? Вот несколько вариантов:

- Не покупайте дом, просто продолжайте сдавать его в аренду, пока запасы не восстановятся и будущие сбережения не вернут вас туда, где вы хотите быть.

- Может быть, дома будут дешевле в период экономического спада, и вы все равно сможете купить их на меньшую сумму.

- Может быть, дома будут дешевле, и вы сможете использовать ипотеку с доплатой <20%, не повредив свои вложения.

- Может, ты вообще не купишь дом.

Некоторым людям, для которых эти варианты не подходят, следует продать свои акции сейчас и вложить деньги в компакт-диски. Но есть много людей, для которых эти другие варианты являются вполне реальной альтернативой.Для них, вероятно, нормально хранить часть или все деньги в акциях. Ожидаемая доходность выше, даже если фактическая доходность может быть меньше ».

- ↑ 3,0 3,1 Взносы (то есть деньги, которые вы вкладываете в свой Roth) могут быть получены в любое время без налогов и штрафов. Прибыль обрабатывается иначе Roth IRA

- ↑ 4,0 4,1 Доходы по взносам, снятым до установленной даты этого года, будут облагаться налогом.См. Публикацию IRS 590-B: Облагаются ли выплаты налогами?

Список литературы

Внешние ссылки

Обсуждения на форуме Boglehead

.

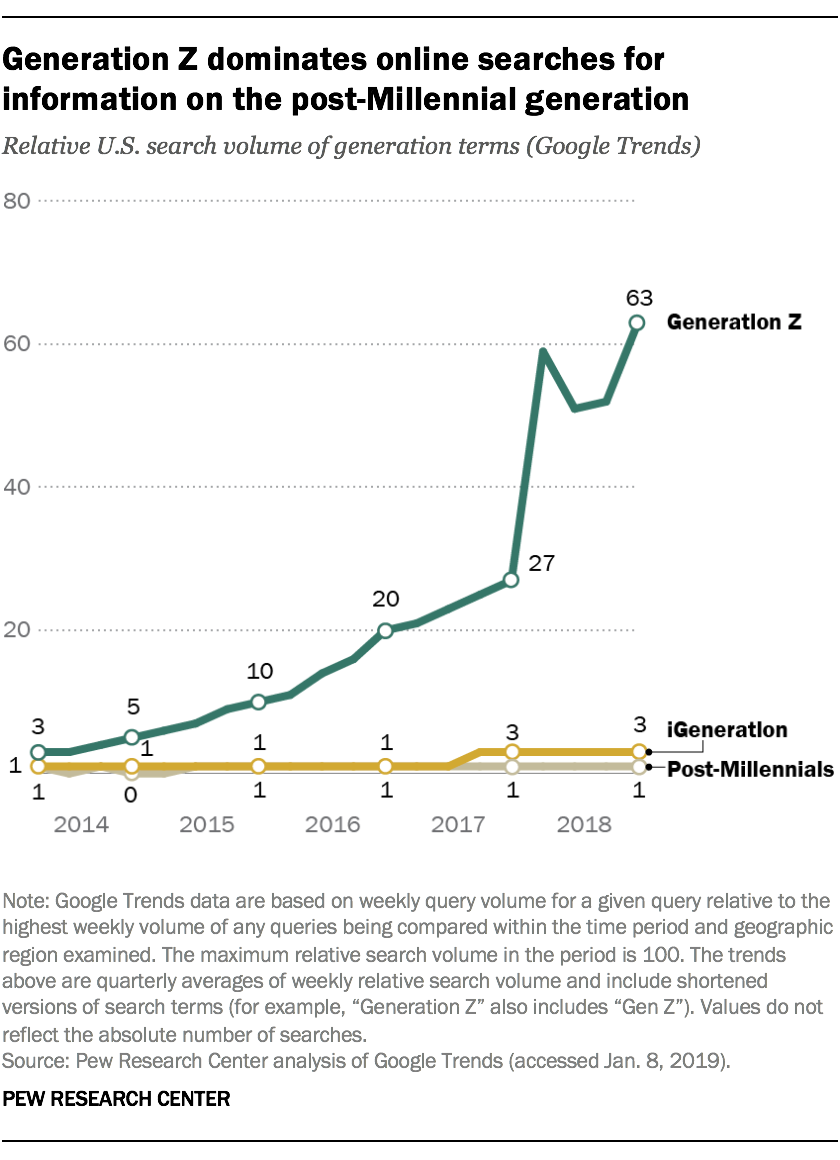

Где кончаются миллениалы и начинается поколение Z

На протяжении десятилетий исследовательский центр Pew Research Center занимался измерением отношения общественности к ключевым вопросам и документированием различий в этом отношении среди демографических групп. Одна линза, которую часто используют исследователи Центра для понимания этих различий, — это линза поколения.

Поколения дают возможность взглянуть на американцев как по их месту в жизненном цикле — будь то молодой взрослый, родитель среднего возраста или пенсионер — так и по их принадлежности к когорте людей, родившихся в одно и то же время.

Майкл Димок, президент исследовательского центра Pew Research Center

Майкл Димок, президент исследовательского центра Pew Research Center

Как мы уже выяснили в прошлой работе, когорты поколений дают исследователям инструмент для анализа изменений взглядов с течением времени. Они могут предоставить способ понять, как различные формирующие события (такие как мировые события и технологические, экономические и социальные сдвиги) взаимодействуют с жизненным циклом и процессом старения, формируя взгляды людей на мир. В то время как молодые и пожилые люди могут различаться во взглядах в данный момент, когорты поколений позволяют исследователям изучить, как нынешние пожилые люди относились к данной проблеме, когда они сами были молоды, а также описать, как траектория взглядов может отличаться от поколения к поколению. .

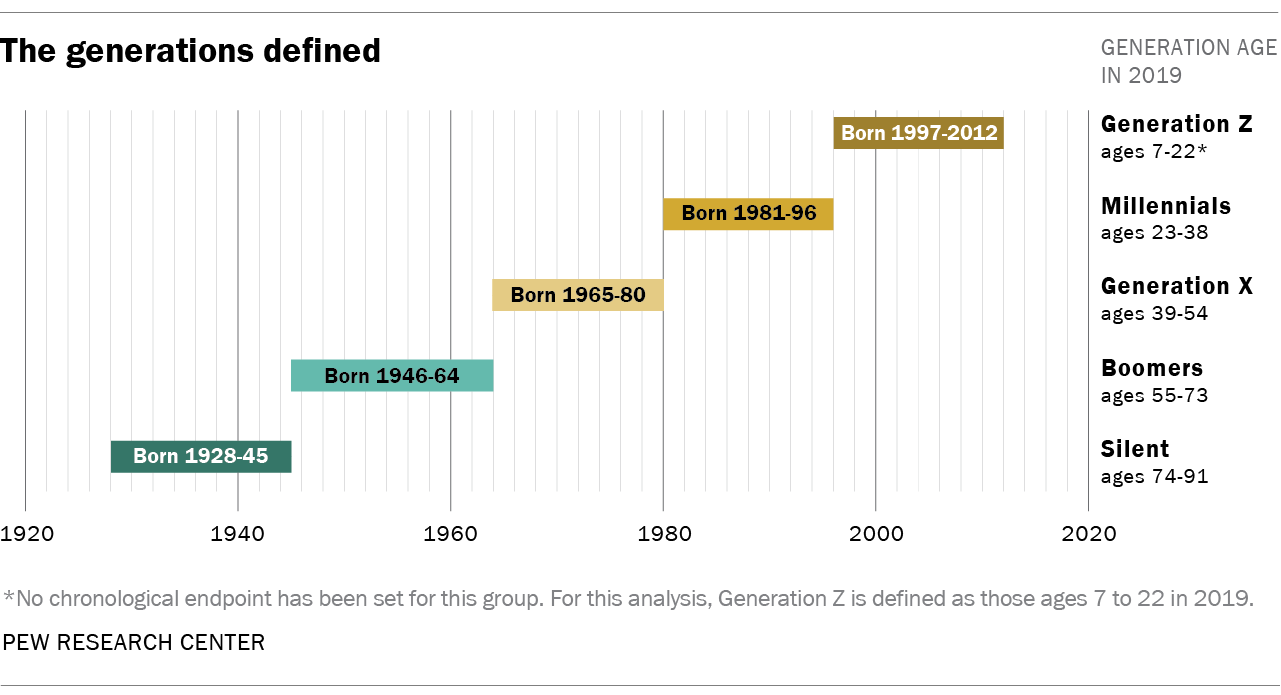

Исследовательский центр Pew Research Center изучает поколение миллениалов более десяти лет. Но к 2018 году нам стало ясно, что пора определить границу между миллениалами и следующим поколением. Самым старым миллениалам в этом году исполняется 38 лет, и они достигли зрелости еще до того, как родились самые молодые взрослые сегодня.

Чтобы сохранить аналитическую значимость поколения миллениалов и начать поиск уникальных особенностей следующей когорты, исследовательский центр Pew Research Center год назад решил использовать 1996 год в качестве последнего года рождения миллениалов для нашей будущей работы.Любой, кто родился в период с 1981 по 1996 год (от 23 до 38 лет в 2019 году), считается миллениалом, а любой, кто родился с 1997 года, является частью нового поколения.

Поскольку самым старшим из этого подрастающего поколения в этом году только исполняется 22 года, а большинство из них все еще находятся в подростковом возрасте или младше, мы сначала не решались дать им имя — Поколение Z, iGeneration и Homelanders были одними из первых кандидатов. (В нашем первом подробном обзоре этого поколения мы использовали термин «пост-миллениалы» в качестве заполнителя.) Но за последний год Поколение Z прочно закрепилось в массовой культуре и журналистике. Источники, от Merriam-Webster и Oxford до Urban Dictionary, теперь включают это имя для поколения, которое следует за миллениалами, а данные Google Trends показывают, что «поколение Z» намного опережает другие имена в поисках информации людьми. Хотя не существует научного процесса для определения того, когда имя прижилось, импульс явно стоит за Gen Z.

Поскольку самым старшим из этого подрастающего поколения в этом году только исполняется 22 года, а большинство из них все еще находятся в подростковом возрасте или младше, мы сначала не решались дать им имя — Поколение Z, iGeneration и Homelanders были одними из первых кандидатов. (В нашем первом подробном обзоре этого поколения мы использовали термин «пост-миллениалы» в качестве заполнителя.) Но за последний год Поколение Z прочно закрепилось в массовой культуре и журналистике. Источники, от Merriam-Webster и Oxford до Urban Dictionary, теперь включают это имя для поколения, которое следует за миллениалами, а данные Google Trends показывают, что «поколение Z» намного опережает другие имена в поисках информации людьми. Хотя не существует научного процесса для определения того, когда имя прижилось, импульс явно стоит за Gen Z.

Точки отсечения поколений не являются точной наукой.Их следует рассматривать в первую очередь как инструменты, позволяющие проводить описанные выше виды анализа. Но их границы не произвольны. Поколения часто рассматриваются по их продолжительности, но опять же не существует согласованной формулы того, какой должна быть эта продолжительность. В 16 лет (с 1981 по 1996 год) наше рабочее определение миллениалов по возрасту эквивалентно их предыдущему поколению, поколению X (родившимся между 1965 и 1980 годами). Согласно этому определению, оба они короче, чем период бэби-бумеров (19 лет) — единственное поколение, официально обозначенное U.Бюро переписи населения США, основанное на известном всплеске рождаемости после Второй мировой войны в 1946 году и значительном снижении рождаемости после 1964 года.

В отличие от эпохи бумеров, здесь нет сравнительно окончательных пороговых значений, по которым определяются границы более поздних поколений. Но для аналитических целей мы считаем, что 1996 год является значимым отрезком между миллениалами и поколением Z по ряду причин, включая ключевые политические, экономические и социальные факторы, которые определяют годы формирования поколения миллениалов.

Большинство миллениалов были в возрасте от 5 до 20 лет, когда террористические атаки 11 сентября потрясли нацию, и многие были достаточно взрослыми, чтобы понять историческое значение того момента, в то время как большинство представителей поколения Z мало помнят или совсем не помнят мероприятие.Миллениалы также выросли в тени войн в Ираке и Афганистане, которые обострили более широкие взгляды сторон и способствовали интенсивной политической поляризации, которая формирует нынешнюю политическую среду. И большинству миллениалов было от 12 до 27 лет во время выборов 2008 года, когда сила голосования молодежи стала частью политического разговора и помогла избрать первого темнокожего президента. К этому следует добавить тот факт, что миллениалы являются самым разнообразным в расовом и этническом отношении взрослым поколением в истории страны.Но следующее поколение — Поколение Z — еще более разнообразно.

Большинство миллениалов были в возрасте от 5 до 20 лет, когда террористические атаки 11 сентября потрясли нацию, и многие были достаточно взрослыми, чтобы понять историческое значение того момента, в то время как большинство представителей поколения Z мало помнят или совсем не помнят мероприятие.Миллениалы также выросли в тени войн в Ираке и Афганистане, которые обострили более широкие взгляды сторон и способствовали интенсивной политической поляризации, которая формирует нынешнюю политическую среду. И большинству миллениалов было от 12 до 27 лет во время выборов 2008 года, когда сила голосования молодежи стала частью политического разговора и помогла избрать первого темнокожего президента. К этому следует добавить тот факт, что миллениалы являются самым разнообразным в расовом и этническом отношении взрослым поколением в истории страны.Но следующее поколение — Поколение Z — еще более разнообразно.

Помимо политики, большинство миллениалов достигли совершеннолетия и начали работать в разгар экономического спада. Как хорошо задокументировано, многие жизненные выборы миллениалов, будущие доходы и вступление во взрослую жизнь были сформированы этим спадом таким образом, который, возможно, не относится к их более молодым сверстникам. Долгосрочные последствия этого «медленного старта» для миллениалов будут фактором в американском обществе на десятилетия.

Технологии, в частности, быстрое развитие того, как люди общаются и взаимодействуют, — еще один фактор, влияющий на формирование поколения. Бэби-бумеры выросли по мере того, как телевидение резко расширилось, коренным образом изменив их образ жизни и их связь с миром. Поколение X росло в период компьютерной революции, а миллениалы достигли совершеннолетия во время интернет-взрыва.

В этом развитии уникальность поколения Z состоит в том, что все вышеперечисленное было частью их жизни с самого начала.IPhone был выпущен в 2007 году, когда старейшим из поколения Z было 10 лет. К тому времени, когда они были подростками, основным средством подключения молодых американцев к Интернету были мобильные устройства, Wi-Fi и сотовая связь с высокой пропускной способностью. Социальные сети, постоянная связь, развлечения и общение по требованию — это инновации, к которым миллениалы адаптировались по мере взросления. Для тех, кто родился после 1996 года, это в основном предполагается.

Последствия взросления в «постоянно активной» технологической среде только сейчас становятся предметом внимания.Недавние исследования показали резкие изменения в поведении, взглядах и образе жизни молодежи — как положительных, так и тревожных — для тех, кто достиг совершеннолетия в эту эпоху. Мы не знаем, являются ли это долговечными отпечатками поколений или характеристиками подросткового возраста, которые станут более приглушенными по мере взросления. Начало отслеживания этого нового поколения с течением времени будет иметь большое значение.

Pew Research Center не первый, кто проводит аналитическую линию между миллениалами и поколением, которое следует за ними, и многие из них предложили аргументированные аргументы в пользу проведения этой линии на несколько лет раньше или позже, чем мы.Возможно, по мере того, как с годами будет собираться больше данных, появится четкое разграничение. Мы по-прежнему открыты для повторной калибровки, если это произойдет. Но более чем вероятно, что исторические, технологические, поведенческие и поведенческие данные покажут больше континуума между поколениями, чем порогового значения. Как и в прошлом, это означает, что различия внутри поколений могут быть столь же значительными, как и различия между поколениями, и самые молодые и самые старые в пределах обычно определенной когорты могут ощущать больше общего с соседними поколениями, чем с теми, с которыми они назначены.Это напоминание о том, что сами поколения по своей сути представляют собой разнообразные и сложные группы, а не простые карикатуры.

В ближайшей перспективе вы увидите ряд отчетов и анализов Центра, которые будут продолжать опираться на наш портфель исследований поколений. Сегодня мы выпустили отчет, в котором впервые рассматривается, как представители поколения Z рассматривают некоторые из ключевых социальных и политических проблем, с которыми сегодня сталкивается нация, и как их взгляды сравниваются с взглядами старшего поколения. Безусловно, взгляды этого поколения не полностью сформированы и могут значительно измениться с возрастом и вмешательством национальных и глобальных событий.Тем не менее, этот ранний взгляд дает некоторые убедительные подсказки о том, как поколение Z поможет сформировать политический ландшафт будущего.

В ближайшие недели мы выпустим демографический анализ, в котором миллениалы будут сравниваться с предыдущими поколениями на той же стадии их жизненного цикла, чтобы увидеть, продолжает ли демографическая, экономическая динамика и динамика домохозяйств миллениалов отличаться от их предшественников. Кроме того, мы будем опираться на наши исследования использования подростками технологий, исследуя повседневную жизнь, чаяния и трудности, с которыми сегодня сталкиваются 13-17-летние подростки, переживая подростковые годы.

Тем не менее, мы по-прежнему осторожно относимся к тому, что можно спроецировать на поколение, когда оно останется таким молодым. Дональд Трамп может быть первым президентом США, которого знает большинство представителей поколения Z, когда им исполняется 18 лет, и точно так же, как контраст между Джорджем Бушем и Бараком Обамой повлиял на политические дебаты среди миллениалов, нынешняя политическая среда может иметь аналогичное влияние на отношение и участие поколения Z, но как это сделать, остается вопросом. Какими бы важными ни казались сегодняшние новости, более чем вероятно, что технологии, дебаты и события, которые будут формировать поколение Z, еще не известны.

Мы с нетерпением ждем возможности провести следующие несколько лет, изучая это поколение, когда оно вступает во взрослую жизнь. При этом мы будем помнить, что поколения — это линза , , через которую можно понять социальные изменения, а не ярлык , с помощью которого можно излишне упростить различия между группами.

Примечание. Это обновление сообщения, которое было первоначально опубликовано 1 марта 2018 г., чтобы объявить о принятии Центром 1996 года в качестве конечной точки для рождения поколения миллениалов.

.

Государственная пенсия: Сколько лет NI и сколько в полном размере?

Рабочие рискуют выйти на пенсию, поскольку четверо из пяти не знают, сколько они должны заплатить по системе государственного страхования, чтобы получить полную государственную пенсию

- Треть рабочих не знают, что пропущенные выплаты NI во время перерывов в карьере могут получить их государственную пенсию

- И 57% недооценивают, сколько квалификационных лет вам нужно для полных выплат, согласно результатам опроса

- Теперь вам нужно 35 лет пожертвований NI, но с 2010 года правительство дважды перемещало цели.

- Эта статья была впервые опубликована в 2016 г., и некоторая информация устарела.Здесь вы можете получить прогноз государственных пенсий и узнать о своем NI.

Таня Джеффрис для Thisismoney.co.uk

Опубликовано: | Обновлено:

Подавляющее большинство рабочих не имеют представления, сколько лет они должны платить государственному страхованию, чтобы получить полную государственную пенсию по старости, показало новое исследование.

Третьи также не знают, что пропущенные выплаты NI во время перерывов в карьере могут повлиять на их государственную пенсию — хотя более половины работников берут отпуск по крайней мере на один год в течение своей жизни.

Чтобы получить полную государственную пенсию, работникам необходимо внести 35 лет отчислений в NI, которая в настоящее время составляет 155,65 фунтов стерлингов в неделю для всех, кто выходит на пенсию с апреля этого года.

Перерывы в карьере: более половины людей берут отпуск не менее чем на один год в течение своей жизни по причинам, включая плохое состояние здоровья, уход за детьми и поездки.

Однако за последние годы правительство дважды перемещало стойки ворот. Он повысил минимальное требование с 30 лет в апреле после того, как ранее он был снижен с 39 лет для женщин и 44 лет для мужчин в 2010 году.

Последнее изменение произошло в рамках перехода на фиксированные выплаты, капитального ремонта, который заменил громоздкую двухуровневую систему.

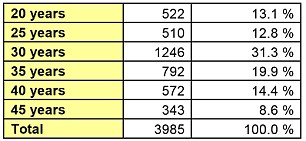

Новое исследование 4000 человек трудоспособного возраста, проведенное страховым гигантом Aegon, показало, что около 57% недооценивают количество лет, необходимых для полного финансирования своей государственной пенсии.

Примерно каждый пятый считает, что вам нужно платить NI только за 20 или 30 лет, в то время как почти каждый 10 превысил этот показатель и сказал, что 45 лет. Найдите полную разбивку ниже.

Депутаты и эксперты пенсионной индустрии призвали всех людей старше 50 лет присылать ежегодные автоматические государственные пенсионные отчеты для борьбы с неосведомленностью о том, что люди могут рассчитывать на получение пенсии.

Правительство сопротивлялось из-за затрат, неэффективности рассылки миллионов писем и потому, что оно уже использует другие меры для повышения осведомленности.

НАСКОЛЬКО ВАЖНА ПОЛНАЯ ГОСУДАРСТВЕННАЯ ПЕНСИЯ?

Государственная пенсия обеспечивает гарантированный доход на всю жизнь, который остается основой пенсионного обеспечения большинства людей, если только они не очень богаты.

Иногда государственная пенсия может оказаться единственным источником дохода помимо пособий, если кто-то очень беден.

Этого недостаточно, чтобы финансировать комфортную пенсию, поэтому пенсионные эксперты настоятельно рекомендуют людям откладывать на частную пенсию или пенсию по месту работы, если они не хотят, чтобы их заставляли скупиться на оплату предметов первой необходимости в старости.

Тем не менее, право на получение полной государственной пенсии становится все более важным, поскольку качество большинства пенсий в частном секторе резко снизилось в последние десятилетия из-за закрытия щедрых схем последней заработной платы.

Они использовались для обеспечения гарантированного пожизненного дохода сверх гарантированной государственной пенсии.

Но в настоящее время большинство людей, работающих в частных компаниях, работают в более скупых пенсионных схемах с «установленными взносами».

В конечном итоге они оказываются перед непривлекательным выбором между покупкой аннуитета с низкой стоимостью или продолжением инвестиционных рисков в схеме сокращения доходов, когда они выходят на пенсию.

Но недавно он объявил о планах написать примерно 100 000 человек, которые в настоящее время вообще не имеют права на государственную пенсию.Те, у кого 10 или менее квалификационных лет оплачиваемого NI, не имеют права на его получение.

Исследование Эйгона также показало, что около 55 процентов британских рабочих в какой-то момент своей жизни берут перерыв в карьере более чем на год, а среди женщин, которые с большей вероятностью берут отпуск по уходу за детьми, этот показатель вырос до 61 процента.

Отдельное исследование, опубликованное на этой неделе Институтом финансовых исследований, показало, что женщины теряют зарплату в течение 12 лет после рождения первого ребенка.

Другие причины перерыва в карьере, помимо рождения детей, включают сокращение штатов, плохое здоровье, поездки, переезд за границу и образование.См. Таблицу ниже.

Тем не менее, многие люди с пробелом в NI имеют право на получение государственной пенсии в зависимости от их обстоятельств, включая отпуск для воспитания детей.

Чтобы заработать кредит по последней причине, вам необходимо запросить пособие на ребенка. Если вы слишком богаты, чтобы иметь право на получение пособия на ребенка, вам все равно нужно оформить документы и получить нулевую ставку, чтобы не пропустить государственные пенсионные кредиты.

Любой, кто в настоящее время находится в очереди на отказ от государственной пенсии или сокращенных выплат, также имеет возможность заполнить прошлые пробелы в NI и купить пополнения.

Если вы хотите узнать свой послужной список NI и получить прогноз своей государственной пенсии в пенсионном возрасте, правительство тестирует здесь новый онлайн-инструмент прогнозирования.

Кейт Смит, глава отдела пенсионного обеспечения Aegon UK, сказала: «Тот факт, что 80 процентов людей не понимают потенциальных последствий перерывов в карьере для их государственной пенсии, лишь подчеркивает масштабы предстоящей задачи по надлежащему обучению. люди о новой государственной пенсии.

«Мы уже знаем, что миллионы людей просто не знают, сколько они собираются получить, и эта новая статистика должна вызывать тревогу.

Результаты опроса Aegon: люди спрашивали, сколько лет взносов в NI необходимо для получения права на получение полной государственной пенсии.

«Хотя это обнадеживает, что правительство предпринимает шаги, чтобы исправить это неосведомленность, они действительно только что предприняли первые шаги. шагнуть в дальний путь.

‘Чтобы никто не проиграл, с каждым человеком в Великобритании следует связаться и предоставить ему примерную государственную пенсию, которую он должен получить — это поможет устранить широко распространенную путаницу и предотвратить неприятный шок у людей, когда они достигают государственного пенсионного возраста.

«Такой подход не только заставит людей чаще пользоваться своей пенсией, но и может побудить их пересмотреть свои частные положения и при этом оценить, находятся ли они на пути к пенсии, к которой они стремятся».

ПОЛУЧИТЕ ПРОГНОЗ ГОСУДАРСТВЕННОЙ ПЕНСИИ СЕЙЧАС

Правительство тестирует новый онлайн-инструмент прогнозирования для работников всех возрастов.

Вы можете найти раннюю «бета-версию» здесь и оставить отзыв.

Подробнее о прогнозах государственных пенсий.

Стив Уэбб, бывший министр пенсионного обеспечения, а ныне директор по политике в Royal London, сказал: «Новая государственная пенсионная система предусматривает комплексную защиту для

.