Стадии жизненного цикла отрасли: Жизненный цикл отрасли – Жизненный цикл организации: от рождения до смерти

Жизненный цикл отрасли

Я, как любитель букв, написал аж четыре преамбулы к этой статье. Если вам лень все читать, переходите сразу к четвертой и зырьте картинки. Правда, в этот раз они не очень забавные, но интересные. =)

Первая небольшая преамбула. Зачем я начал вести свой блог? Всё весьма просто: большинство записей — это заметки по различным моделям или полезным мыслям, к которым возвращаюсь в рамках работы над проектами. Писать ручкой в тетрадке в 2017 весьма странно, к тому почерк у меня не очень. Сохранять закладки — это болезнь; они все равно не потом не читаются. Поэтому я выбрал для себя формат именно блоггинга, когда ты берешь какую-то тему, пытаешься в ней разобраться и в результате получается законченная статья. К которой всегда можно обратиться онлайн, если чего-то подзабыл.

Вторая небольшая преамбула. Почему я пытаюсь писать «не только для себя»? Потому что я за свободные и открытые знания. Если ты можешь кому-то объяснить или раскрыть какую-то тему и ты получаешь от этого удовольствие, сделай это. Я верю, что наука и образование способно победить невежество и низкое качество вещей, которое создают люди. Я хочу, чтобы больше компаний применяли продуктовое мышление. Я хочу, что было больше хороших продактов. И если мои записи могут им узнать новое — это отлично.

Третья небольшая преамбула. Меня удручает узкая квалификация большинства продактов. Кто-то разговаривает только о маркетинге и брнединге. Кто-то настолько углубляется в product design, забывая про деньги. Кто-то носит на себе костюм product owner, являясь прослойкой между заказчиками и командой разработки. Но для меня product manager — это человек, который может полностью взять и запустить любой продукт и развивать его долгосрочной перспективе, постепенно выстраивая эко-систему. Если в процессе работы над продуктом чего-то не хватает, продакт должен закрыть это сам или организовать работу других людей.

Четвертая небольшая преамбула. Стратегический менеджмент — это одна из компетенций, которой должен обладать продакт уровня senior или vp. Мы все работаем в отраслях, состоящих из конкурирующих компаний. Продукты не существуют в отрыве от конкурентов и самой отрасли. А чтобы принимать стратегические решения по продуктам, необходимо понимать место компании в отрасли, а также, на каком их этапов своего жизненного цикла находится сама отрасль. Собственно, этой теме и будет посвящен данный пост.

Наиболее частое определение отрасли — совокупность предприятий и производств, обладающих общностью производимой продукции, технологии и удовлетворяемых потребностей. Однако, мне больше нравится то, которое используется в стратегическом менеджменте: отрасль — совокупность компаний, существующих на одном и том же этапе одной и той же технологической цепочки на территории, ограниченной одинаковыми рисками макросреды.

Классическая технологическая цепочка состоит из четырех этапов: производство сырья, производство продукта, дистрибуция, розничная продажа. Не во всех отраслях технологическая цепочка будет именно такой. Например, в отрасли разработки ПО отсутствует этап производства сырья.

Компании, действующие в одной отрасли являются прямыми конкурентами (Билайн и Теле2). Компании, действующие в разных отраслях, но способные заместить продукцию друг друга, т.е. удовлетворить одну и ту же потребность клиентов, являются косвенными конкурентами (РЖД и Аэрофлот стремятся закрыть одну и ту же потребность в логистике на средние и дальние расстояния).

Модель развития отрасли представляет собой описание её консолидации — изменение распределения долей рынка между конкурентами во времени. Для расчета степени консолидации используется коэффициент концентрации и индекс Херфиндаля, но на них мы не будем здесь останавливаться.

В основном, такую модель используют государственные антимонопольные органы (ФАС), в процессе разработки стратегии инвестиций, принятии решений о приобретении других компаний, слияния или стратегического альянса. В продуктовом управлении очень полезно понимать эту модель, чтобы использовать для формирования долгосрочного roadmap развития продукта, создания новых продуктов, разворота компании в сторону голубых океанов.

Этап I. Начало

В начале отрасль состоит в основном из малых компаний, находящихся в процессе первичного освоения рынка. Могут существовать игроки, сравнительно не ограниченные в ресурсах (например, финансовых). Такие инвестиции идут в собственные производственные мощности, обеспечивая себе вероятное лидерство в будущем (преимущество первого игрока на рынке). Конкуренция внутри отрасли отрицательная, т.к. спрос превышает предложение. Однако, соперничество за клиентов происходит с косвенными конкурентами (электромобили от Tesla конкурируют с бензиновыми от Ford).

Этап II. Рост

Формируется группа лидеров в росте доли рынка и эффективности менеджмента. Они демонстрируют наивысший в отрасли темп роста и наименьший риск. Каждая из компаний владеет 5%-15% долей рынка.

Вторая группа состоит из компаний с долей рынка 1%-5%. Они достаточно велики для интереса к их клиентской базе со стороны лидеров, но их масштаб и качество управления не позволяет им привлекать ресурсы для опережающего роста.

В третью группу входят малые и нишевые игроки с долями рынка, не превышающими 1%. Различие между малыми и нишевыми компаниями заключается в фокусированной стратегии, реализуемой последними на малом клиентском сегменте в противовес первым, которые либо стремятся к экстенсивному росту, либо пока не определили позицию.

Этап III. Специализация

Лидеры рынка растут, в основном, методом поглощений и слияний, что позволяет демонстрировать максимальные темпы роста клиентской базы. Их объектами являются компании второго эшелона (отстающие компании). К завершению этапа доли лидеров могут составлять от 15% до 30%.

Вторая группа с развитием этапа исчезает — её поглощают лидеры отрасли. Стратегии таких компаний могут быть либо оборонительными, либо направленными на скорейшее объединение с более крупным игроком.

В третьей группе наблюдается снижение темпов роста и трансформация малых бизнесов в нишевые. Рынок отрасли структурируется во много благодаря чётким стратегическим позициям мелких отраслевых игроков.

Этап IV. Равновесие

Для лидеров этап означает исчерпание возможностей для роста, что подталкивает их к альянсам (в том числе и к ценовым сговорам — картелям). Продолжение роста может быть достигнуто ими в новых отраслях, на других территориях. Слияния и поглощения, как правило, неэффективны и ведут к снижению стоимости бизнеса. Особенно если один или оба партнера специализированы.

Малые и нишевые компании, занимая сумме 20%-25% рынка, получают шанс для роста — к ним обращается внимание отраслевых инвесторов. Причина кроется в относительном замедлении роста компаний первого эшелона. При этом реализовать стратегию экстенсивного развития нишевым компаниям не позволяет их сфокусированная позиция на рынке, в прошлом обеспечивавшая им устойчивость.

Залог успешного входа в отрасль состоит в том, чтобы понимать, какую из стратегий необходимо использовать в зависимости от этапа консолидации отрасли.

Этап I. Начало

Эффективный вход в отрасль осуществляется методом создания новой компании с бизнес-архитектурой, обеспечивающей темп роста выше среднего (стартап). Это единственный метод входа в новые отрасли.

Системные риски в этом случае максимальны, а стратегия роста обеспечивается венчурными инвестициями. Нишевые стратегии более ограничены в возможностях привлечения финансирования.

Вход в дерегулированные государством отрасли осуществляется за счет приобретения лидера роста (лучше нескольких) или альянс.

Этап II. Рост

Вход в отрасль через создание новой компании с бизнес-архитектурой, обеспечивающей рост выше среднего может вывести компанию в лидеры консолидации.

Приобретение лидера роста может сопровождаться интеграцией его продуктов в текущую базу клиентов компании, если ожидаемый синергетический эффект перекрывает издержки. Успешная интеграция возможна тем раньше, чем более значима экономика масштаба в отрасли.

Вход в отрасль можно реализовать через продажу франшизы компаниям 2-го эшелона. Это тем более эффективно, чем агрессивнее используют методы франчайзинга отраслевые игроки 1-го эшелона.

Этап III. Специализация

Вход в отрасль через создание новой компании с бизнес-архитектурой, ориентированной на рост, скорее всего, не будет успешным. Стартапы нишевого формата, наоборот, получат сравнительно дешевый капитал.

Приобретение лидера роста обычно требует его интеграции с текущую клиентскую базу компании, однако, необходимо будет устранить дублирование функций или рассогласование конкурентных стратегий в условиях жесткого отраслевого соперничества.

Вход в отрасль также возможен через продажу франшизы компаниям 2-го эшелона. В некоторых случаях, это единственный метод для реализации стратегии роста.

Этап IV. Равновесие

Вход в отрасль через создание новой компании с бизнес-архитектурой роста может принести успех только при подрывной, т.е. направленной на изменение структуры отрасли стратегии. Это означает наивысший риск и огромные инвестиции (кейс Uber).

Приобретение нишевой компании с удачной бизнес-архитектурой является лучшим вариантом входа, если целью является рост на новом витке консолидации в отрасли.

Осуществить стратегию роста в равновесной отрасли трудно, разумнее выбрать нишевое развитие или отложить планы экстенсивного роста до следующего цикла консолидации. При этом важно понимать, что политические и экономические причины могут задержать или вообще исключить возобновление консолидации, что характерно для т.н. «стратегических» отраслей.

Текст статьи практически полностью взят из методички по стратегическому менеджменту господина Рагина из курса по MBA. Пусть не серчает, если что. Картинки-то я сам нарисовал =)

Вконтакте

Зарождения жизненного цикла отрасли?

⇐ ПредыдущаяСтр 19 из 33Следующая ⇒

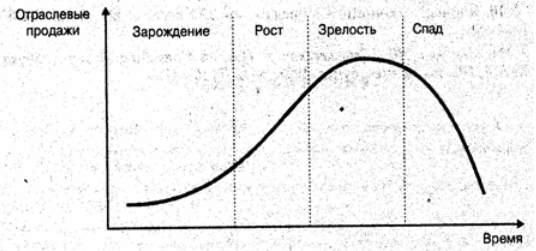

Стратегии организации во многом зависят не только от их внутренних возможностей, но и от отраслевых условий, к которым в первую очередь относится стадия жизненного цикла развития отрасли. Как и жизненный цикл продукта, жизненный цикл отрасли условно разделяется на четыре стадии: зарождения, роста, эрелости и спада (сокращения).

Основным признаком зарождающихся отраслей является новый и неиз’вестньтй рынок, характеризующийс неопределенност в отношении числа и предпочтения потребителей. На стадии зарожле ния трудно определить емкость рынка, провести сегментацию потребителей и выделить ключевые факторы успеха в отрасли, поскольку нередко круг потребителей до конца не сформирован, а потребительские свойства товаров продолжают совершенствоваться. В этих условиях стратегический выбор во многом осуществляет в большей степени по наитию, исходя из представлении руководителей высшего звена о перспективах развития отрасли, чем на основе маркетин

говых исследований. При этом представления руководителей могут не совпасть с реальностью, и в этом случае организация реализует ошибочную стратегию.

Особенностью зарождающихся отраслей является ориентация на приоритетные технологии, современные научные и технические достижения. В основе зарождающихся отраслей, как правило, лежит какое-либо открытие или изобретение. Так, открытие рентгеновских лучей легло в основу развития медицинской рентгенологии и производства соответствующей медицинской техники.

Как правило, для зарождающихся отраслей характерны низкие входные барьеры: отсутствие сильных конкурентов и давления потребителей позволяет начать производство нового продукта в кустар ных условиях. Для зарождающихся отраслей характерен ярко выраженный эффект кривой опыта, поскольку основная часть (иногда до 90%) издержек связана с созданием нового продукта (НИОКР). Распределение этих условно-постоянных расходов между большим объемом товаров позволяет существенно снизить издержки и обеспечить ценовое преимущество перед конкурентами.

Особенностью зарождающихся Отраслей являются специфика потребителей, которые также должны внести изменения в свою по вседневную деятельность при эксплуатации нового товара. При этом большинство потребителей достаточно консервативны и оказывают субъективное сопротивление широкому распространению новшеств. Поэтому в зарождающихся отраслях маркетинг ориентирован на развитие начального приобретения и на преодоление недоверия клиентов и сопротивления инновациям.

В отличие от других стадий развития отрасли на стадии зарождения возможны дополнительные сложности, связанные с материально-техническим обеспечением производства нового продукта. Даже если для производства используются традиционные материалы, на стадии зарождения могут возникнуть сложности с формированием новых связей с поставщиками.

Практически все компании в зарождающихся отраслях испытывают серьезные затруднения при финансировании НИОКР и освоении производства, поскольку не обладают ни достаточным обеспечением для коммерческого кредитования, ни гарантиями коммерческого успеха. Инвестиции на этой стадии отличаются высоким риском. Поэтому стратегия организации на стадии зарождения отрасли во многом зависит от развитости инновационной инфраструктуры и институтов антрепренерства. Кроме того, для сохранения своего лидирующего положения организация на последующей стадии — стадии роста — должна расти с темпами, соответствующими темпам роста отрасли, для чего необходимо иметь развитую собственную производственную базу. Таким образом, стадия зарождения отрасли характеризуется также острым инвестиционньтм дефицитом.

Наиболее успешными на стадии зарождения отрасли являются стратегии, ориентированные на применение превосходной технологии, продвинутых потребительских свойств нового продукта (включая качество, надежность, дизайн, эксплуатационные характеристики). При этом целесообразно сосредоточиться на производстве тех продуктов, которые трудно копируются или копирование ограничено защитой прав на интеллектуальную собственность. При этом следует учесть, что рынок отличается высоким динамизмом: в отрасли появляются все новые и новые конкуренты, возникает временный дефицит ресурсов, определяются предпочтения потребителей и емкость рынка. На данной стадии начинают формироваться стратегические альянсы, обеспечивающие согласованную техническую и маркетинговую политику Целевая ориентация стратегии организаций на данном этапе: сосредоточение на новых клиентах и потребителях и выход на новые рынки. Продвижению товаров может способствовать акцентирование на частоту использования нового продукта при его несомненных преимуществах по сравнению с традиционными товарами. Нередко распространению нового товара способствует использование известных торговых марок. В тоже время основное внимание должно уделяться переходу к следующей стадии развития отрасли: созданию технологической базы масштабного производства нового продукта, обеспечению резервов ддя снижения цен за счет сокращения издержек производства, формированию лояльности потребителей к новым торговым маркам. Наиболее эффективными на этой стадии являются смелые, неожиданные и творческие стратегические решения.

Какие конкурентные стратегии

На стадии роста жизненного цикла

Отрасли обеспечивают успех организации?

Отрасль на стадии роста характеризуется в первую очередь быстрыми, «горящими» технологическими изменениями, которые приводят к короткому циклу жизни продукта: смена поколения техники и технологических возможностей происходит чаще, чем на стадии зрелости и выступает одним из основных средств обеспечения конкурентного преимущества.

Дополнительным стимулом для совершенствования технологии

и улучшения качества нового продукта являются быстро повышающиеся требования потребителей.

Для успешной конкурентной стратегии организация на стадии роста должна энергично инвестировать НИОКР в тех отраслях, которые быстро реагируют на технологические изменения. На этой стадии решающее значение приобретают резервы производственных мощностей, способные обеспечивать возрастающий спрос на новые товары, поэтому стратегическое преимущество получают объединения предприятий: в отрасли активизируются процессы слияний и оглощений, укрепляются стратегические альянсы. Развитие новых отраслей стимулирует структурно-ресурсные сдвиги, изменяя соотношение конкурентных сил в связанных отраслях, поэтому эффективна диверсификация в связанные отрасли как в форме вертикальной интеграции, так и в форме портфельных инвестиций. Действия конкурентов становятся более предсказуемыми, развиваются стереотипы конкурентного поведения, определяются ключевые факторы успеха в отрасли. Поэтому рганизация должна быстрее адаптироваться к интересующим ее отраслям. Определяющими на этой стадии становятся темпы роста: та компания, которая растет быстрее рынка, увеличивает свою долю на нем, вытесняя конкурентов. При этом воз можно тиражирование новаций посредством франчайзинга и продажи лицензий в этом случае конкурентное преимущество приобретается за счет массовости потребления аналогичных продуктов, что дает возможность диктовать свои условия потребителям.

За счет, каких преимуществ в основном

Обеспечивается конкурентноспособность

Организаций на стадии эрелости

Жизненного цикла отрасли?

Отрасли на стадии зрелости характеризуются резким снижением темпов роста спроса. Приток новых потребителей прекращается. Емкость рынка становится определенной. Соотношение спроса и предложения сбалансировано. Однако предпочтения потребителей становятся все более сложными и иррациональными. Все большее значение приобретают эксплуатационные характеристики товара, его экономические параметры (в первую очередь цены) и сервисное обслуживание. Возникает проблема дальнейшего увеличения производ ственной мощности: создание новых производственных площадей может не найти своего подкрепления дополнительным спросом, однако при дефиците производственных возможностей наращивать вы пуск организация может потерять значительную прибыль.

На стадии зрелости, как правило, основным инструментом является снижение цен. При этом ценовая конкуренция становится достаточно жесткой и многие компании нередко терпят убытки, реализуя продукцию по цене ниже себестоимости, чтобы сохранить свою рыночную долю. На стадии зрелости конкуренция становится более жесткой: конкуренты используют внеэкономические методы конкуренции. На этой стадии сформированные ранее стратегические альянсы испытывают определенные кризисы — вплоть до полного их распада. Продуктовые и технологические инновации постепенно сменяются модификацией продукта и псевдоинновациями. На этой стадии рост рынков осуществляется за счет экспорта, развивается и обостряется международная конкуренция. Процессы слияний и поглощений охватывают практически всю отрасль, которая к некоторому моменту оказывается представленной ограниченным перечнем конкурирующих организаций. При этом инвестиционная привлекательность отрасли по сравнению с предыдущими стадиями существенно снижается: доходность в отрасли на стадии зрелости на порядок ниже, чем на стадии роста. Однако все характеристики рынка достаточно прозрачны, а инвестиции в производство на данной стадии характеризуются минимальным риском.

Стратегии конкуренции в отраслях на стадии зрелости представляют собой сочетание традиционно эффективных решений:

• выпуск полных продуктовых линий, что стимулирует стабилизацию потребителей, удержание существующих клиентов;

• концентрация на процессных и модифицирующих инновациях, что позволяет с успехом применять стратегию дифференциации;

• сосредоточение внимания на снижении издержек позволяет широко использовать стратегию низких цен, что может привлечь новых потребителей;

• рост объемов реализации, который может обеспечиваться за счет изменения фасовки новых продуктов и стимулирования потребления нового продукта;

• усиление давления на конкурентов по ценам, что может при вести к их уходу с рынка;

• расширение международной интеграции, развитие международного разделения труда;

• формирование новых, более гибких конкурентных преимуществ, быстрая адаптация к изменяющимся и/или индивидуальным предпочтениям потребителей.

Характеристика стадий жизненного цикла отрасли — Студопедия.Нет

фактор

| Стадия жизненного цикла

| |||

| Рождение | Рост | Зрелость | Спад | |

| Темп роста | Выше темпа роста ВНП | Ниже темпа роста ВНП | Меньше нуля | |

| Продуктовая линия | Базовая | Разнообразная | Обновленная | Сужающаяся |

| Число конкурентов | Возрастающее | Большое и возрастающее | Незначительное (постоянные конкуренты) | Сокращающееся |

| Деление рынка | Фрагментарное | Фрагментарное, несколько лидеров | Концентрация | Дальнейшая концентрация |

| Стабильность доли рынка | Непостоянная | Позиции лидеров меняются | Закрепившиеся лидеры | Высокая |

| Постоянство потребителей | Отсутствует | Некоторое, агрессивность покупателей | Наличие определенных покупательских предпочтений | Высокое |

| Стартовые барьеры | Отсутствуют | Достаточно низкие | Высокие | Очень высокие |

| Технология | Разработка продукта | Расширение продуктовой линии | Обновление продуктовой линии | Минимально необходимая |

Рождение.Отрасль, находящаяся на этой стадии, как правило, является возникшей недавно, как осознание существования некоторой неудовлетворенной потребности группы потребителей или путем развития рынков товаров, основанных на новых технологиях, ранее не существовавших или не использовавшихся, для удовлетворения определенных потребностей потребителя. Основными характеристиками такой отрасли являются изменения в технологии, энергичный поиск новых потребителей и фрагментарность предложений на быстро меняющемся рынке. Объем продаж быстро растет, прибыли, как правило, нет, а скорее наоборот, только инвестиции. Поэтому поток денежной наличности здесь пока еще отрицательный. Идет поглощение денежной наличности для развития отрасли.

Рост.На этой стадии продукция отрасли начинает пользоваться спросом у все большего числа покупателей, и конкуренты вынуждены бороться за получение все больших долей «увеличивающегося доходного пирога». На стадии роста покупатели, доли и технологии становятся известны гораздо лучше, и вхождение в отрасль новых «игроков» оказывается гораздо более трудным делом. Объем продаж быстро увеличивается, появляется прибыль, объемы которой быстро нарастают, хотя поток денежной наличности все еще может быть отрицательным.

Зрелость.На данной стадии происходит полное насыщение рынка. Все или большинство потенциальных покупателей приобретают продукцию достаточно регулярно. Зрелость характеризуется стабильностью известных покупателей, технологий, распределения долей на рынке, хотя конкуренция на рынке за его перераспределение все еще может продолжаться. Объем продаж достигает предельно высокого уровня, после чего наступает замедление роста и затем полная остановка, прибыли имеют также предельно высокий уровень и остаются на этом уровне или начинают немного снижаться, в то время как движение наличности становится или остается позитивным.

Спад.На данной стадии покупатели постепенно теряют интерес к продукции либо потому, что новые и более качественные ее заменители начинают вытеснять старую продукцию, либо потому, что меняются потребительские предпочтения или вкусы покупателей. Главными характеристиками этой стадии являются падение спроса, уменьшение числа конкурентов и, во многих аналогичных производствах, сужение ассортимента товаров. Объем продаж резко падает, прибыли снижаются, движение наличности падает медленно; все параметры сходятся к нулю.

Конкурентные позиции вида бизнеса (ось X) можно охарактеризовать следующим образом (см. рис. ).

Ведущая.Только один представитель бизнеса, если такой вообще есть, может занимать данную позицию в отрасли. Позиция часто является результатом квазимонополии или сильно защищенного технологического лидерства. Такой представитель бизнеса устанавливает стандарт для отрасли и контролирует поведение других конкурентов. Ведущий бизнес имеет широкий выбор стратегических вариантов, которыми он может воспользоваться по собственному усмотрению.

Сильная.Сильный вид бизнеса обычно сам выбирает стратегии независимо от поведения своих конкурентов и имеет определенные преимущества перед ними. Относительная доля на рынке в 1,5 раза больше, чем для самого крупного ближайшего конкурента, но абсолютного преимущества у такого вида бизнеса нет.

Заметная.Этот вид бизнеса имеет определенные особенности и преимущества. Это, как правило, один из лидеров в слабо концентрированных отраслях, где все конкуренты находятся примерно на одном уровне и ни один из них не доминирует. Если у него есть своя ниша, то этот вид бизнеса находится в относительной безопасности от конкурентов и обычно ему удается вскоре значительно улучшить свое конкурентное положение.

Прочная.В этой позиции вид бизнеса добивается прибыли, специализируясь в узкой и относительно защищенной нише, будь то специализация на небольшой части большого рынка или на определенном подтипе продукции. Прочный бизнес может долго сохранять такое положение, но практически не имеет шансов улучшить его.

Слабая.Данная позиция может означать, что вид бизнеса имеет ряд критически слабых сторон, мешающих ему в конечном счете стать центром генерации прибыли для организации. Слабость может объясняться самим видом бизнеса (он может быть слишком маленьким или могут отсутствовать важные ресурсы для его поддержания) или ошибками, допущенными в прошлом при его развитии. В любом случае такой бизнес не может выжить самостоятельно в условиях сложившейся в отрасли конкуренции.

Можно назвать еще одну позицию, положение которой не отображается моделью.

Нежизнеспособная. Такой вид бизнеса не будет иметь сильных сторон ни в настоящем, ни в будущем. Единственный возможный стратегический отклик для такого положения бизнеса, помимо деинвестиции — попытаться на некоторое время продлить его существование. В силу отсутствия каких-либо вариантов рассматривать эту позицию в дальнейшем не имеет смысла.

По своей структуре модель ADL — это матрица размерностью 5 х 4, где все виды бизнеса организации расположены в соответствии со стадиями жизненного цикла отрасли и их конкурентными позициями.

Матрица выполняет несколько функций. Помимо отображения положения всех видов бизнеса организации, каждой клетке матрицы соответствуют определенные значения.

Следует отметить, что матрица фирмы Arthur D. Little особенно полезна для высокотехнологичных отраслей, где жизненный цикл товара короток и, бизнес может не достичь своих целей, если вовремя не применит соответствующую стратегию. Важно, что данная модель ограничена только теми стратегиями, в которых не предпринимаются попытки изменить жизненный цикл отрасли. Однако в реальной жизни не исключена ситуация, когда зрелые рынки могут превратиться в растущие («оживление» отрасли, или так называемое «новое использование велосипеда»). Механическое следование модели ADL не позволяет учесть такие возможные изменения. Кроме того, структура конкуренции (фрагментарная или концентрированная) как функция стадии жизненного цикла может быть разной в различных отраслях, в то время как согласно модели ADL конкуренция фрагментарна на стадии рождения. Схематичность данной модели портфельного анализа, как, впрочем, и всех других моделей, определяет необходимость творческого подхода к ее использованию (табл. ).

Таблица

Учет влияния стадии жизненного цикла отрасли на факторы, определяющие конкурентную позицию компании на рынке

Жизненный цикл отрасли предполагает, что она проходит различные фазы своего развития: от начальной до фазы зрелости/стабильности и спада. Данные фазы различаются степенью жизнеспособности, которая измеряется динамикой продаж и уровнем прибыльности.

В жизненном цикле отрасли выделяют несколько стадий, которые характеризуются разной прибылью, составом и объемом затрачиваемых ресурсов. На каждой стадии развития товара перед организацией ставятся разные задачи, которые тесно увязываются с ее общей стратегией.

Фазы и их характеристики: 1) Пионер – Характеризуется высокими темпами роста рынка, низким количеством игроков, использованием новых технологий, высоким уровнем инвестиций в отрасль и высоким уровнем цен. Потенциал роста рынка высок. Мотивом консолидации является финансирование от более зрелого бизнеса, Объединение менеджерского таланта. Форма консолидации – горизонтальная, конгломератная. 2) Быстрый рост — Характеризуется укреплением рынка, который продолжает расти, показывая высокие темпы увеличения продаж и прибыли. Конкуренция на стадии роста еще невелика, поэтому компании, оперирующие в отрасли, «пожинают плоды» своих инвестиций. Уровень цен стабилен. Но новые игроки, постепенно заимствуя технологию, начинают входить на рынок. Потенциал роста рынка высок. Мотивом консолидации явл. дополнительное финансирование, Расширение мощности (рыночной доли). Форма консолидации – горизонтальная, конгломератная. 3) Стадия зрелости отрасли —На данном этапе жизненного цикла отрасли рынок стабилизируется, темпы роста замедляются. Конкуренция растет за счет увеличения количества игроков. Начинается период развития дифференциации между многочисленными товарами. Уровень цен снижается. Пенетрация товара или услуги среди населения максимальна, растет частота использования. Мотив консолидации — Увеличение операционной эффективности, Экономия от масштаба, Получение синергии. Форма- вертикальная, конгломератная.

4) Стадия стабильности.Мотив консолидации — Экономия от масштаба/сокращения затрат

Профессиональный опыт менеджеров. Форма – горизонтальная, конгломератная.

5) Стадия спада.Динамика продаж и спрос на рынке снижается. Компании начинают уходить с рынка или начинаются процессы консолидации. За рыночную долю сохраняют борьбу только сильные игроки. Мотив консолидации – Выживание, Операционная эффективность, Получение новых инвестиционных возможностей. Форма – горизонтальная, вертикальная, конгломератная.

5 возможных ситуаций конкурентоспособности товара компании на рынке

1) Доминирующая

Означает преобладание компании в отрасли. Компания «задает тон» категории, определяет уровень цен и ключевые свойства товара, имеет масштабное покрытие по всему рынку. Доля рынка доминирующей компании более 50% рынка.

Сильная

Означает стабильное положение компании в отрасли. Компания растет с рынком или быстрее него. Компания обладает высокой долей лояльных потребителей

Благоприятная

Компания имеет конкурентные преимущества в определенных сегментах рынка. Есть много конкурентов, на которых могут переключиться потребители.Компания вынуждена постоянна поддерживать свою актуальность и много усилий прилагать к сохранению конкурентных позиций, чтобы поддерживать и растить свою рыночную долю.

Неустойчивая

Компания имеет небольшую долю рынка, которая основана на присутствии в определенной рыночной нише и удовлетворении узкого числа потребителей. Крупные игроки способны легко нарушить стабильное положение компании, если войдут в сегмент со своим товаром.

Слабая

Компания постоянно теряет долю рынка. Объем продаж слишком мал, чтобы сохранять прибыльность в долгосрочной перспективе.

Портфельный куб и матрица стратегического отклика на внешние и внутренние факторы. (доделаю)

Основным способом преодоления недостатков и ограничений матричного метода является его связанное использование с другими элементами стратегического анализа. Хорошим примером является матрица Портфельный Куб.

Она учитывает взаимосвязь бизнесов и КФУ Также она дает более детальную картину рыночных и конкурентных характеристик бизнеса.

Портфельный куб это многофакторная модель, которая строится размером 3х3х3, и оценивает факторы в разрезе долгосрочной привлекательности рынка (высокая, средняя, низкая), конкурентной позиции бизнеса (сильная, слабая, средняя)

30. Характеристика стадий жизненного цикла отрасли

Различные

стадии жизненного цикла отрасли

характеризуются изменениями во времени

в объемах продаж, движении наличности

и прибыли производства в целом.

Четыре

стадии зрелости отрасли можно

охарактеризовать следующим образом.

Рождение

— Отрасль,

находящаяся на этой стадии, как правило,

является возникшей недавно, как осознание

существования некоторой неудовлетворенной

потребности группы потребителей или

путем развития рынков товаров, основанных

на новых технологиях, ранее не

существовавших или не использовавшихся,

для удовлетворения определенных

потребностей потребителя. Основными

характеристиками такой отрасли являются

изменения в технологии, энергичный

поиск новых потребителей и фрагментарность

предложений на быстро меняющемся рынке.

Объем продаж быстро растет, прибыли,

как правило, нет, а скорее наоборот,

только инвестиции. Поэтому поток денежной

наличности здесь пока еще отрицательный.

Идет поглощение денежной наличности

для развития отрасли.

Рост

— На

этой стадии продукция отрасли начинает

пользоваться спросом у все большего

числа покупателей, и конкуренты начинают

бороться за получение все больших долей

«увеличивающегося доходного пирога».

На стадии роста покупатели, доли и

технологии становятся известны гораздо

лучше, и вхождение в отрасль новых

«игроков» оказывается гораздо

более трудным делом. Объем продаж быстро

увеличивается, появляется прибыль,

объемы которой быстро нарастают, хотя

поток денежной наличности все еще может

быть отрицательным.

Зрелость

— На

данной стадии происходит полное насыщение

рынка. Все или большинство потенциальных

покупателей приобретают продукцию

достаточно регулярно. Зрелость

характеризуется стабильностью известных

покупателей, технологий, распределения

долей на рынке, хотя конкуренция на

рынке за его перераспределение все еще

может продолжаться. Объем продаж

достигает предельно высокого уровня,

после чего наступает замедление роста

и затем полная остановка, прибыли

достигают предельно высокого уровня и

остаются на этом уровне или начинают

немного снижаться, в то время как движение

наличности становится или остается

позитивным.

Старость

— На

данной стадии покупатели постепенно

теряют интерес к продукции либо потому,

что новые и более качественные ее

заменители начинают вытеснять старую

продукцию, либо потому, что меняются

потребительские предпочтения или вкусы

покупателей. Главными характеристиками

этой стадии являются падение спроса,

уменьшение числа конкурентов и, во

многих аналогичных производствах,

сужение ассортимента товаров. Объем

продаж резко падает, прибыли снижаются,

движение наличности падает медленно;

все параметры сходятся к нулю.

31.

Движущие силы отрасли.

Движущие

силы отрасли

Портер предложил квалифицировать в

следующем виде.

Изменение

долгосрочных темпов роста отрасли. Это

влияет на баланс между спросом и

предложением, условия входа на новый

рынок и выхода из рынка.Изменения среди

покупателей продукции. Это вызывает

изменения в составе предложений услуг

потребителю, изменения в сети дилеров

и розничных продавцов, изменение

ассортимента выпускаемой продукции,

изменения подходов и затрат при

стимулировании сбыта.Появление новых

товаров. Это укрепляет рыночную позицию

компаний, производящих новые товары,

за счет тех компаний, которые выпускают

старую продукцию и запаздывают с выходом

на рынок со своей новой продукцией.

Появление новых товаров восстанавливает

рост отрасли.Технологические

изменения. Они могут привести к резкому

изменению ситуации в отрасли и открыть

перед ней новые возможности.Новые подходы к

маркетингу. Они могут вызвать повышенный

интерес потребителей к продукции,

увеличить спрос, изменить конкурентные

позиции компаний, присутствующих на

этом рынке.Выход на рынок

или уход с него крупных компаний. Это

приводит к резкому изменению конкурентной

обстановки.Распространение

технического ноу-хау. Это приводит к

уменьшению преимуществ компаний,

владевших ранее этим ноу-хау.Возрастающая

глобализация отрасли. Транснациональные

корпорации имеют возможность с низкими

издержками переносить ноу-хау и

технологии из одной страны в другую,

получая при этом значительное конкурентное

преимущество перед национальными

компаниями. Они могут снизить свои

затраты за счет различий в оплате труда

в разных странах.Изменения затрат

и эффективности. Приводит к стремлению

занять большую долю рынка, принуждает

конкурентов снижать цены, увеличивать

объемы производства.Возникновение

покупательских предпочтений в отношении

индивидуализированной продукции вместо

обычной (или в отношении более

стандартизованной вместо

индивидуализированной продукции). Это

происходит в том случае, когда корпорации

удается путем придания своей продукции

новых свойств или создания ей особого

имиджа, привлечь большее число

покупателей. При этом конкуренты

стремятся выделить свою продукцию

среди товаров конкурентов.Влияние

административных органов и изменение

политики правительства. Ослабление

вмешательства государства в экономику

может привести в ряде отраслей к

ускоренному развитию и изменению

стратегических подходов.Изменения социальных

приоритетов, общественных взглядов и

стиля жизни. Эти факторы могут вызвать

серьезные изменения в экономике. Так

в пищевой промышленности усилился

интерес к экологически чистой продукции

полезной для здоровья и с высокими

вкусовыми качествами. Это заставило

производителей пересмотреть методы

обработки продукции, разрабатывать

различные пищевые добавки, уменьшать

количество холестерина, сахара и так

далее.Снижение

неопределенности и предпринимательского

риска. Возникающие отрасли привлекательны

для компаний склонных к риску. В случае

их успеха неопределенность снижается,

и другие компании стремятся попасть

на этот рынок.

Приведенный

перечень основных движущих сил отрасли

следует рассматривать в качестве

потенциальных движущих сил отрасли. В

конкретной отрасли будут активно

действовать несколько из них.

Вид СЕВ* | Прибыль | Денежный поток | Инвестиции | Возможные | ||

Ведущая/ | Вероятная | Отрицательный | С | Увеличение | ||

Ведущая/ рост | Положительная | Не | Продолжение | Лидерство | ||

Ведущая/ | Положительная | Положительный | Реинвестирование | Удержание | ||

Ведущая/ спад | Положительная | Положительный | По | Удержание | ||

Сильная/ | Может | Отрицательный | В | Улучшить | ||

Сильная/ рост | Вероятная | Вероятен | С | Лидерство | ||

Сильная/ | Положительная | Положительный | Реинвестирование | Удержание | ||

Сильная/ спад | Положительная | Положительный | Минимальные | Удержание | ||

Заметная/ | Может | Отрицательный | Избирательные | Выборочное | ||

Заметная/ рост | Минимальная | Отрицательный | Избирательные | Лидерство | ||

Заметная/ | Умеренная | Положительный | Минимальное | Рост | ||

Заметная/ спад | Умеренная | Сбалансированный | Минимальные | Эксплуатация | ||

Прочная/ | Отсутствует | Отрицательный | Избирательные | Сосредоточение | ||

Прочная/ рост | Отсутствует | Отрицательный | Избирательные | Сосредоточение | ||

Прочная/ | Минимальная | Сбалансированный | Минимальное | Удержание | ||

Прочная/ спад | Минимальная | Сбалансированный | Деинвестирование | Уход | ||

Слабая/ | Отсутствует | Отрицательный | Избирательные | Догнать | ||

Слабая/ рост | Отсутствует | Отрицательный | Избирательные | Сдвиг | ||

Слабая/ зрелость | Отсутствует | Отрицательный | Избирательные | Сдвиг | ||

Слабая/ спад | Отсутствует | Сбалансированный | Отказ | Выход из отрасли | ||

Жизненный цикл отрасли. Стратегия предприятий инновационных отраслей.

Отрасль, как и

товар, имеет свой жизненный цикл, в

котором выделяются стадии зарождения

отрасли, ее роста, зрелости и спада:

В первые годы

изменения в отрасли инновации

осуществляются динамично, жизненный

цикл товаров короток. По мере развития

отрасли скорость инноваций уменьшается,

а рост поддерживается увеличением доли

рынка. С достижением зрелости темпы

роста рынка уменьшаются, конкуренция

возрастает, а прибыльность падает.

Исходя из модели

жизненного цикла, все отрасли можно

разделить на три группы: инновационные,

или развивающиеся, зрелые и отрасли,

переживающие спад. Предприятия в этих

отраслях имеют схожие стратегии, несмотря

на то, что могут производить совершенно

разные товары. При разработке стратегии

перед предприятием любой отрасли встают

такие проблемы:

• определить, на

какой стадии жизненного цикла находится

отрасль в данный момент;

• установить,

можно ли что-то предпринять, чтобы

замедлить спад или ускорить подъем.

Например, использовать патенты,

монопольные соглашения или обратиться

за помощью к государству.

В разных странах

одни и те же отрасли могут находиться

на различных стадиях жизненного цикла,

эти различия определяются состоянием

и динамикой местного рынка. Жизненный

цикл отрасли может меняться под

воздействием спроса, развития конкуренции,

появления и распространения новых

знаний (новые технологии производства,

новые товары-заменители, новые

потребности), изменения отраслевого

окружения.

Растущими отраслями

в мире в настоящее время являются

микроэлектроника, коммуникации и связь,

генная инженерия и биотехнологии,

информатика и, безусловно, сфера услуг.

Успех в растущих отраслях достигается

благодаря инновациям (новинкам) и

наступательной стратегии. Инновации,

в свою очередь, появляются в результате

научно-технического прогресса,

использования традиционных технологий

в новых отраслях, возникновения новых

личных потребностей, проблем окружающей

среды, новых финансовых инструментов

и инструментов управления риском и т.

д. Необходимо отметить, что инновационные

предприятия есть и в зрелых отраслях,

но в инновационных отраслях практически

все предприятия являются таковыми.

Растущие,

инновационные предприятия сталкиваются

с двумя главными проблемами:

• как сделать

новшество рентабельным и быстро окупить

затраты на него;

• как уберечься

от последователей, которые, не тратя

таких больших средств на разработку

новинок, просто копируют товары после

их появления на рынке.

Предприятие-лидер

на определенном товарном рынке занимает

там доминирующую позицию, которую

признают и его конкуренты. Часто лидер

представляет собой «точку отсчета» для

конкурентов, которые могут использовать

несколько стратегий: атаковать лидера,

имитировать его продукцию или избегать

с ним столкновений.

Фирмы-лидеры имеют

общую главную цель — сохранить лидирующее

положение, причем стараются добиться

этого двумя возможными путями: защищаясь

от нападающих или пытаясь усилить свои

преимущества. В целом для инновационных

предприятий эффективна наступательная

стратегия, хотя они могут воспользоваться

и оборонительной стратегией. Поскольку

лидер обычно вносит наибольший вклад

в развитие базового рынка, то для него

перспективна стратегия расширения

глобального спроса, которая направлена

на поиск новых потребителей товара,

расширение сферы применения или частоты

использования товара (стратегия

интенсивного роста). Как отмечалось,

подобная стратегия перспективна на

начальных стадиях жизненного цикла

товара при наличии большого потенциала

роста.

Оборонительная

стратегия, направленная на защиту своего

рынка и противодействие наиболее опасным

конкурентам, часто применяется

фирмой-новатором для защиты от

конкурентов-имитаторов. При этом

используются разные пути и средства

контроля и защиты рынка, которые позволяют

избежать имитации товаров (появление

товаров-подделок) и утраты конкурентных

преимуществ:

• патенты, ноу-хау,

монопольное положение в производстве

каких-либо компонентов изделия;

• инновации и

технологическое развитие с целью

ослабить позиции конкурентов;

• использование

преимуществ опытной кривой, дополнительные

ресурсы;

• консолидация

рынка посредством проведения интенсивной

политики сбыта в сочетании с товарной

политикой, направленной на охват

различных сегментов рынка;

• конфронтация с

конкурентами в неценовой и ценовой

конкурентной борьбе и т. д.

Следует отметить,

что фирма-лидер может воспользоваться

и другими видами стратегий: стратегией

сокращения своей доли рынка, стратегией

диверсификации на новые рынки и т. д.

В мире постоянно

ведется скрытая борьба между

фирмами-новаторами, разрабатывающими

новые товары и услуги, и фирмами-последователями,

которые имитируют, подделывают товары

известных фирм. Предприятие-лидер тратит

большие средства на проведение

научно-исследовательских работ (НИОКР),

сталкивается с большим риском, так как

новинка может потерпеть неудачу. От

риска и связанных с этим потерь

застрахованы фирмы-последователи,

имитирующие товары известных фирм.

Претенденты на

лидерство могут прибегнуть к прямой

атаке на лидера либо попытаться найти

и занять особую нишу на рынке, не вступая

с лидером в прямую конкуренцию. Для

этого, как правило, выбирается направление,

где у лидера слабые или плохо защищенные

позиции. Классическим приемом такой

атаки является «атака через цену», т.

е. предложение того же товара, но по

существенно более низкой цене. Потери

лидера в случае принятия пониженной

цены будут зависеть от его доли рынка:

чем больше доля рынка, тем больше потери.

Для уменьшения риска потерь рекомендуется

следовать таким принципам:

• инновации должны

основываться на стратегическом

планировании;

• предприятия

должны иметь патенты, ноу-хау или другие

преимущества в области технологии,

обеспечивающие прочные позиции на

рынки;

• необходим

постоянный обмен информацией с

потребителями и экспертами для

своевременного выявления новых

потребностей и предвидения новых

технологий, которые могут нести угрозу

выпускаемым продуктам;

• важно правильно

оценить время вероятного появления

нового товара или услуги и время

завоевания рынка этим продуктом, а также

решить, когда именно выйти на рынок с

новым конкурентоспособным продуктом;

• инновации,

появление которых связано с потребностями

рынка, чаще всего имеют больший успех,

чем инновации, появившиеся в результате

научно-технических исследований, так

как в последнем случае нередко отсутствует

детальное исследование рынка,

Распределение

дохода от новшества между компаниями-лидерами

и их последователями зависит от двух

факторов:

• защищенности

позиций лидера;

• правильно

выбранной ценовой стратегии. Чаще всего

предприятия-лидеры используют ценовую

стратегию «снятия сливок», при которой

первоначально на новинку устанавливают

высокие цены, постепенно снижая их по

мере насыщения рынка. Такая стратегия

позволяет окупить затраты на НИОКР,

охватить разные сегменты рынка или

категории покупателей, добиться высокого

престижа качества товара, поскольку

психологически высокие цены у покупателей

часто ассоциируются с товаром высокого

качества. Противоположной стратегией

ценообразования, которую также могут

использовать инновационные предприятия,

является стратегия низких цен для

завоевания рынка, или «цен прорыва».

Чаще всего, таким образом, устанавливаются

цены на технически несложные изделия,

которые легко можно скопировать.