Стратегическое тактическое и оперативное бюджетирование: Финансовое планирование и бюджетирование – Стратегические, тактические и операционные бюджеты

Стратегические, тактические и операционные бюджеты

Стратегические, тактические и операционные бюджеты

[c.546]

Итак, выполнение бюджетов может рассматриваться в качестве одной из целей организации, вместе с тем сами по себе бюджеты должны быть направлены на достижение нескольких целей. В главе 1 было дано определение функциям стратегического, тактического и операционного планирования, контроля и принятия решений, при этом во главу угла ставились их временные границы, сфера применения и степень детализации. Так, бюджетный период (т.е. продолжительность временного интервала, охватываемого бюджетом) для стратегического бюджетирования будет [c.546]

Стратегические бюджеты бывают относительно менее детализированы, чем тактические и операционные, определяя количественно лишь стратегические цели, такие, например, как «захват 25% рынка данного вида товара в течение ближайших 7 лет», «удвоение рентабельности вложенного капитала в течение следующих 5 лет», «достижение статуса компании мирового класса». Тактические и операционные бюджеты, как будет показано далее, должны быть достаточно детализированными, чтобы ориентировать текущую деятельность на достижение стратегических целей, при этом они должны содержать значимую информацию о том, как можно осуществлять эту деятельность эффективно и экономично. Здесь ключевым моментом выступает обеспечение бюджетной системой конгруэнтности целей организации в целом и ее подразделений, а также стратегических, тактических и операционных аспектов ее деятельности, т.е. тактические и операционные бюджеты в рамках бюджетных периодов должны быть направлены на достижение стратегических целей (рис. 12.1).

[c.547]

Положения тактических и операционных бюджетов не находят отражения на стратегическом уровне, например, если стратегические цели потребуют пересмотра в свете имеющихся тактических и операционных ограничений. [c.549]

Положения стратегических и операционных бюджетов не находят отражения на тактическом уровне, например в ситуации, когда переподготовка персонала оказывается очень дорогой или приводит к временному уменьшению объема выпуска. [c.549]

Связь релевантного уровня производства с операционными, тактическими и стратегическими бюджетами [c.549]

Концепция релевантного уровня производства, т.е. временного горизонта и/или уровня производства/продаж, в пределах которого сохраняется определенная зависимость между экономическими и финансовыми показателями (например, характер зависимости затрат от уровня производства), является одним из краеугольных принципов, на которых базируются различия между операционными, тактическими и стратегическими бюджетами. Например, затраты, которые считаются постоянными в ежегодных тактических бюджетах, скорее всего, будут увеличиваться или уменьшаться в стратегическом плане. Или другой пример структура затрат организации, довольно стабильная в операционном и тактическом периоде, может значительно изменяться в стратегическом плане, когда, например, достижение стратегических целей требует крупных капиталовложений или, наоборот, консервации производств, которые приведут к нарушению сложившегося соотношения прямых/косвенных и переменных/по- [c.549]

Возможность завышения значимости операционной деятельности. Операционные аспекты деятельности в бюджетах гораздо больше детализированы и точны по сравнению со стратегическими. Отсюда возникает опасность того, что тщательность проработки этого сегмента планирования оставит в тени связи между операционными, тактическими и стратегическими факторами и даже отодвинет на второй план стратегическое планирование. [c.561]

Неопределенность будущего — одна из тех проблем, которые влияют на процесс бюджетирования. Более существенную роль она играет при принятии стратегических решений, по сравнению с тактическими, а также в быстроменяющемся окружении, нежели в стабильной ситуации. Одним из способов, с помощью которых можно уменьшить влияние неопределенности, является использование переходящих бюджетов. В рамках конкретного стратегического или тактического периода функциональные и мастер-бюджеты разрабатываются стандартным способом, но соответствующий бюджетный период подразделяется на несколько более коротких, для которых формируются детальные операционные бюджеты. [c.599]

Стратегические цели и бюджеты должны быть определяющими для целей и бюджетов тактических, а они, в свою очередь, для операционных. [c.603]

Положения стратегических и тактических бюджетов не находят отражения на операционном уровне, например того, что открытие нового предприятия потребует переподготовки персонала или отыскания источников нового вида сырья. [c.549]

Конверсия стратегических бюджетов в операционные. Хотя бюджетный комитет представляет собой орган, формирующий стратегические цели всей организации, фактически эти цели определяет узкий круг руководителей высшего звена (например, совет директоров, который в среде членов бюджетного комитета обычно превалирует). Задачей комитета выступает определение того, как трансформировать стратегический бюджет в серию тактических (т.е. ежегодных). Кроме того, бюджетный комитет получает, перерабатывает и передает высшим руководителям организации информацию, касающуюся операционных и тактических данных, соответствующих целям стратегического планирования. [c.550]

В управлении фирмой различают три типа контроля стратегический (результаты функционирования более чем за год), тактический (6—12 месяцев), операционный (до 6 месяцев), т. е., так же как иерархия стратегий, существует иерархия контроля. Для корпоративного уровня характерен в основном стратегический контроль, при котором главное внимание фокусируется на поддержании баланса между различными видами бизнеса. На уровне отделений преобладает так- тическии контроль, который фокусирует основное внимание на улучшении конкурентной позиции предприятия. В процессе тактического контроля, как правило, отслеживаются уровень издержек и доля рынка. Для функционального уровня характерен в основном операционный i и тактический контроль, в рамках которого ежедневно или ежене- дельно отслеживаются такие показатели функционирования, как ко- личество выполненных заказов, число рекламаций и т. д. Важным инструментом контроля стратегических программ, а также результатов деятельности конкретных подразделении или проектов являются бюджеты. [c.171]

Тема 5 Бюджетирование и составление основного бюджета

1.Определение бюджетирования

2.Виды бюджетов: стратегические, тактические и операционные бюджеты

3.Порядок составления бюджета

Определение

бюджетирования

Бюджетирование

является составной частью одной из

основных функций управления –

планирования, поэтому он присутствует

в любой эффективной системе управления

организацией и служит для конкретизации

целей планирования. Одним из основных

элементов управления предприятием

является управление финансами, где

среди всех инструментов ведущее место

занимает бюджетирование. Бюджет —это

квантифицированый (выраженный

количественно) план, ориентирующий на

достижение цели или целей организации.

Эта формулировка включает три основных

элемента бюджетирования: план; контроль;

оценка.

Бюджет

— это план, т.е. документ, нацеленный в

будущее

2.Виды бюджетов: стратегические, тактические и операционные бюджеты

Выполнение

бюджетов может рассматриваться в

качестве одной из целей организации,

вместе с тем сами по себе бюджеты

должны быть направлены на достижение

нескольких целей. Так, бюджетный период

(т.е. продолжительность временного

интервала, охватываемого бюджетом)

для стратегического бюджетирования

будет значительно длиннее, чем для

тактического и операционного.

Стратегические бюджеты составляются

на срок от 3 до 10 лет. Сфера стратегического

бюджетирования обычно бывает достаточно

широка и охватывает основные направления

развития в рамках определенного

временного горизонта, тогда как

тактические и операционные бюджеты

более ограниченны и касаются лишь

некоторых аспектов, определенных в

стратегических бюджетах. На основании

стратегических бюджетов разрабатываются

тактические бюджеты, которые должны

быть достаточно детализированными,

чтобы ориентировать текущую

деятельность на достижение стратегических

целей, при этом они должны содержать

значимую информацию о том, как можно

осуществлять эту деятельность эффективно

и экономично. Тактические бюджеты

охватывают период 1 год. Операционный

бюджет детализирует тактический бюджет

путем определения бюджета по различным

видам деятельности. Тактические бюджеты

обычно составляются для каждого из

бюджетных центров, в качестве которых

выступают отдельные функции организаций,

такие, как производство или продажа

(отсюда термин функциональные

бюджеты), или их структурные подразделения

(например, отделы или филиалы).

3.Порядок составления бюджета

Этапы

составления бюджета.

Бюджет

реализации

Бюджет

конечных запасов ГП

Бюджет

материалов

Трудовой

бюджет

Бюджет

производственных накладных расходов

Бюджет

себестоимости реализованной продукции

Бюджет

производства

Бюджет

общих и административных расходов

Бюджет

коммерческих расходов

Проект

отчета о прибылях и убытках

Бюджет

денежных средств

Бюджет

капитальных затрат

Проект

баланса

ТЕМА

6 Принятие инвестиционных решений

1.

Цели составления смет капиталовложений

и оценка их окупаемости

2.Модель

принятия решений по капиталовложениям

3.Исчисление

сложного процента и дисконтирование.

3.1.Чистая

приведенная стоимость (NPV)

3.2.

Внутренняя ставка доходности (IRR)

3.3.

Индекс рентабельности.

3.4.

Период окупаемости

3.5.

Учетный коэффициент окупаемости

капиталовложений (учетная ставка

доходности)

Инвестиционные

решения – это решения о текущих затратах,

осуществляемых с целью получения доходов

в будущем. Будет правильно сказать, что

все расходы компании делаются в расчете

на получение в будущем прибыли. Характерным

различием между краткосрочными решениями

и решениями о капиталовложениях (на

длительный период) является время.

Решения

о капиталовложениях – обычно наиболее

важные из всех решений, которые принимает

любая организация из всех решений,

которые принимает любая организация,

т.к. они вовлекают значительную долю ее

ресурсов в процесс, который часто

является необратимым. Решения такого

рода принимаются во всех областях

деятельности. Решения о капиталовложениях

в сфере бизнеса касаются инвестиций в

сооружения и оборудование, научные

исследования и опытные разработки,

рекламу и складские помещения. Решения

о капиталовложениях в общественном

секторе относятся к строительству новых

дорог, школ и аэропортов.

Стратегическое бюджетирование на основе BSC

> Стратегическое бюджетирование на основе BSC

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

В России растет спрос на современные технологии стратегического планирования. Одни компании воплощают свою стратегию в жизнь при помощи Сбалансированной Системы Показателей, другие пока используют для тех же целей более привычное бюджетирование. Однако наиболее эффективным представляется подход, совмещающий обе эти управленческие технологии.

Принципы бюджетного управления предприятием окончательно сформировались в 40-60-е годы. Изначально бюджетирование было предназначено для планирования и распределения материальных ресурсов, а также контроля затрат предприятий, производящих массовый товар для растущих послевоенных рынков. Отметим, что в это время стратегическое планирование только начинало формироваться как самостоятельная область менеджмента. Поэтому вопрос о конкретных способах привязки бюджетирования к стратегии не возникал. Сейчас ситуация изменилась: компании заинтересованы в создании системы бюджетирования, которая будет связана с корпоративной стратегией.

Особенности бюджетирования

Система бюджетного управления (СБУ) характеризуется несколькими особенностями. Во-первых, она реализует системный подход к организации управления. Во-вторых, в идеале СБУ охватывает все четыре фазы управленческого процесса (планирование, контроль, организацию и мотивацию). Правда, на практике такого полного охвата в чистом виде не встречается. И, в-третьих, СБУ выполняет жизненно важные функции управления предприятием, такие как:

- определение задач;

- планирование ресурсов;

- оценка деятельности и мотивация персонала на основе оценки;

- контроль исполнения.

В целом, бюджетирование решает тактические вопросы и, по существу, для стратегического управления не предназначено.

Связь бюджетирования со стратегией

Практика стратегического планирования западных компаний показывает, что чаще всего стратегия не поддерживается бюджетированием. Так, еще недавно характерной для большинства предприятий была следующая практика:

- составление бюджета и контроль его исполнения изолированы от стратегического планирования;

- мотивация менеджеров основана на тактических, бюджетных показателях, а не на стратегических;

- бюджет является основным средством контроля. Из-за этого внимание руководства фокусируется на краткосрочных целях.

Причем это далеко не полный список претензий топ-менеджеров, занимающихся стратегией, к традиционной системе бюджетирования. Именно разрыв между оперативным и стратегическим управлением, как правило, является основной причиной плохой реализации стратегических планов.

Преимущества реализации стратегии через BSC

Преимуществом Сбалансированной Системы Показателей (Balanced Scorecard, BSC) является то, что она «приземляет» искусство стратегического менеджмента до уровня конкретных техник. Другими словами, позволяет перевести расплывчатые стратегические планы в плоскость конкретных целей, мероприятий по их достижению и показателей их выполнения. Причем большинство целей и показателей в BSC являются нефинансовыми и относятся к перспективам «Клиенты и маркетинг», «Внутренние процессы», «Обучение и развитие» (см. схему 1). Часто используются такие цели и показатели, как: конкурентная позиция компании и ее характеристики, лояльность клиентов, качество дистрибьюторской сети и бизнес-процессов, уровень инноваций, квалификация персонала. Это важнейшие показатели, ранее не находившие отражение в управленческом учете, бизнес-планировании или оценке стоимости компании.

Главным компонентом BSC, необходимым для эффективной разработки и реализации стратегии, являются стратегические карты целей. Они содержат цели компании и причинно-следственные связи между ними. В качестве примера приведем фрагмент стратегической карты биотехнологической компании (схема 1). Стратегические карты являются стержнем BSC. Через их разработку происходит визуализация а, зачастую, и существенная редакция первоначальной стратегии организации.

Схема 1. Упрощенная стратегическая карта биотехнологической компании (нижние цели и задачи обеспечивают реализацию верхних, стрелки обозначают причинно-следственные связи между целями).

Рассмотрим подробнее систему показателей по перспективе «Внутренние процессы» (табл. 1). Таблица включает в себя цели, взятые из стратегической карты, показатели достижения целей и их нормативы, а также инициативы (проекты, мероприятия) по достижению нормативов показателей.

Табл. 1. Система показателей компании по перспективе «Внутренние процессы».

| Цели (из стратегической карты) | Показатели | Нормативы показателей | Инициативы | ||

| 2005 | 2006 | 2007 | |||

| Завоевать новых клиентов | прирост новых клиентов | 80 | 30 | 30 | Дополнить отдел продаж сильными менеджерами; Провести рекламные мероприятия |

| процент продаж новым клиентам от общей суммы | 60% | 40% | 40% | ||

| Использовать оригинальные технологии сушки | себестоимость сушки от стандартной | 70% | 60% | 50% | Приобрести новую сушилку; Доработать свои технологии |

| Запустить проект по производству нового биопрепарата «К» | объем производства, кг | 1000 | 1300 | 1500 | Привлечь инвестиции, Внедрить систему управления проектами (СУП) |

Построение стратегически ориентированного бюджета

Стратегия наиболее эффективно транслируется в бюджетирование именно через систему BSC. Проследим основные этапы этого процесса.

Этап 1. Целевые значения таких показателей, как приросты прибыли, продаж и рентабельности, из BSC прямо переносятся в бюджеты. Например, объем продаж уже выпускаемых препаратов непосредственно является показателем стратегической карты (схема 1).

Этап 2. Построение бюджетов стратегических инициатив (см. последнюю колонку таблицы 1) позволяет определить стоимость этих мероприятий и распределить затраты по ним во времени. В качестве примера можно привести бюджет проекта «Разработка и внедрение системы управления проектами». Данный бюджет состоит из этапов работ, имеющих свою длительность и стоимость. В стоимость всего проекта входят затраты на услуги консультантов, на работу менеджеров компании, а также общефирменные затраты, разнесенные, например, по человеко-дням участия менеджеров в проекте.

Этап 3. В зависимости от управленческой (не бухгалтерской) учетной политики, применяемой компанией, затраты на разработку СУП попадут либо в бюджет административных расходов компании, либо в инвестиционный бюджет (как инвестиции в нематериальные активы). В последнем случае эти инвестиции в систему менеджмента отразятся в активе прогнозного баланса (например, по статье нематериальных активов «Система менеджмента» ). А в пассиве баланса отразится дополнительная реинвестированная прибыль, за счет которой данные инвестиции будут профинансированы.

Этап 4. Затраты на усиление отдела продаж и рекламу войдут в бюджет коммерческих расходов.

Этап 5. В рассматриваемой биотехнологической компании с матричной оргструктурой применяется проектная система бюджетирования. Это значит, что бюджеты прибылей и убытков строятся в разрезе центров прибыли, которыми являются проекты. Поэтому доходы от продаж и затраты на производство нового продукта, например, биопрепарата «К», отразятся в бюджете нового проекта «Биопрепарат «К».

Если же центром прибыли в финансовой структуре компании являлся бы, скажем, отдел № 1, производящий биопрепарат «К», то затраты и доходы по этому проекту отразились бы в бюджете (или бюджетах) указанного отдела.

Этап 6. Последним этапом построения стратегически ориентированного бюджета является балансировка активов и пассивов прогнозного баланса (см. схему 2). Отметим, что при этом в величину прогнозных активов уже включены планируемые инвестиции в нематериальные активы (качество менеджмента и бизнес-процессов, разработка ноу-хау, НИОКР и проч.).

Схема 2. Финансовое моделирование реализации стратегии.

Может оказаться, что прогнозных источников средств (пассивов) недостаточно для того, чтобы профинансировать все стратегические инициативы. В этом случае придется либо пересмотреть BSC и урезать значения каких-либо стратегических показателей, либо вообще изменить сами цели. Таким образом, через несколько прохождений цикла, отраженного на схеме 2, будет построен сбалансированный уже с финансовой точки зрения (по активам и пассивам прогнозного баланса) сценарий стратегического развития компании.

Таким образом, резюмируя все вышесказанное, можно придти к следующему выводу: построение сбалансированной системы показателей (BSC) и ее дальнейшая проекция на бюджет компании позволяет эффективно решить вопрос формирования стратегически ориентированной системы бюджетирования.

Стратегическое бюджетирование — Энциклопедия по экономике

Итак, выполнение бюджетов может рассматриваться в качестве одной из целей организации, вместе с тем сами по себе бюджеты должны быть направлены на достижение нескольких целей. В главе 1 было дано определение функциям стратегического, тактического и операционного планирования, контроля и принятия решений, при этом во главу угла ставились их временные границы, сфера применения и степень детализации. Так, бюджетный период (т.е. продолжительность временного интервала, охватываемого бюджетом) для стратегического бюджетирования будет

[c.546]

Должно ли стратегическое бюджетирование быть более детализированным, чем тактическое и операционное

[c.547]

Текущее и стратегическое бюджетирование [c.24]

Любые мероприятия по реализации стратегических программ имеют свою стоимость. Поэтому необходимой частью реализации любой стратегии выступает стратегическое бюджетирование. Оценка стоимости стратегических программ может проводиться различными способами [c.374]

Одной из главных задач финансового менеджмента, решаемых в ходе процесса бюджетирования, — является распределение свободных денежных средств с целью повышения эффективности деятельности предприятия. Указанная задача решается в ходе как стратегического., так и текущего финансового планирования. Например, одним из этапов решения задачи оптимального распределения финансовых ресурсов предприятия в процессе стратегического финансового планирования является оценка эффективности долгосрочных инвестиций. [c.40]

Рисунок 12.1 демонстрирует тесную связь между стратегическим, тактическим и операционным уровнями бюджетирования. На практике, однако, отношения между этими уровнями определяются не столь четко. Например, термином «операционный» во многих организациях называют все, что не относится к стратегическому уровню. Примером того, насколько тесная интеграция важна для организаций, может являться процесс принятия решений о капиталовложениях. Стратегические цели при реализации инвестиционных проектов требуют периодических вложений, оценка эффективности которых осуществляется методами, которые были рассмотрены в гл. 10. Если проект принимается, он должен быть включен в стратегический бюджет. Проект найдет [c.547]

Наличие в процессе бюджетирования хотя бы одного из видов дисбаланса может пагубно отразиться на достижении целей организации, поэтому к восстановлению баланса такого рода связей следует относиться весьма внимательно. В главе 15 будет показано, как влияние долгосрочных инвестиций на результаты деятельности в краткосрочном периоде могут склонить менеджеров к решению об отказе от капиталовложений, несмотря на их очевидную выгодность в стратегическом плане. [c.549]

Все, что было изложено выше, относится к области различий между производством и сферой услуг, которые следует иметь в виду в процессе бюджетирования. Между ними, однако, есть и много общего. Например, стратегические цели и бюджеты должны быть определяющими для тактических оценка объемов продаж (или других индикаторов результативности деятельности в некоммерческих организациях) выступает отправным пунктом в процессе составления бюджетов функциональные бюджеты должны базироваться на оценках соответствующих начальных уровней следует учитывать принципиальные бюджетные факторы функциональные бюджеты формируют мастер-бюджет. [c.592]

Практически все организации общественного сектора в процессе бюджетирования четко различают бюджеты доходов и расходов и бюджеты капиталовложений. Бюджеты доходов и расходов аналогичны тактическим бюджетам в частном секторе, а бюджеты капиталовложений, так же как у производственных компаний, имеют стратегическую направленность. В процессе бюджетирования важно не только понимать степень взаимосвязи этих двух типов бюджетов (в частности, это весьма существенно в тех случаях, когда капиталовложения финансируются из доходных статей бюджета, таких, как налоги), но и принимать во внимание тот факт, что источники финансирования, предусмотренные в обоих типах бюджетов, существенно (хотя и не абсолютно) различаются. Бюджет доходов и расходов формируется с учетом поступлений от налогов и сборов (а для местных бюджетов, возможно, и из дотаций и трансфертов центральной власти), тогда как бюджет капиталовложений финансируется по-иному (например, с помощью займов, а возможно, и субсидий). Различные источники финансирования по-разному регулируются законодательством, и, кроме того, даже если оставить в стороне законодательные требования, по-разному определяют структуру бюджетов. [c.593]

Сгладить организационные проблемы можно, ограничив частоту приведения тактических (и стратегических) бюджетов к «нулевому», выполняя ее не ежегодно, а, например, раз в пять лет. Это поможет сократить «перенос неэффективности» из одного периода в другой. В тех же случаях, когда организация планирует осуществить расходы в принципиально новых областях, единственно возможным является метод бюджетирования «с нуля», поскольку при этом данных, которые позволили бы использовать другие способы бюджетирования, просто не существует. Здесь взаимосвязь планирования и оценки решений очевидна, поскольку такая оценка выступает обоснованием принятия или непринятия бюджета. [c.599]

Неопределенность будущего — одна из тех проблем, которые влияют на процесс бюджетирования. Более существенную роль она играет при принятии стратегических решений, по сравнению с тактическими, а также в быстроменяющемся окружении, нежели в стабильной ситуации. Одним из способов, с помощью которых можно уменьшить влияние неопределенности, является использование переходящих бюджетов. В рамках конкретного стратегического или тактического периода функциональные и мастер-бюджеты разрабатываются стандартным способом, но соответствующий бюджетный период подразделяется на несколько более коротких, для которых формируются детальные операционные бюджеты. [c.599]

Гибкие бюджеты представляют собой весьма полезную реализацию в процессе планирования анализа чувствительности. В той или иной форме они существуют почти в любой системе бюджетирования, поскольку руководители организации всегда, прежде чем утвердить бюджет, рассматривают целый спектр возможных вариантов развития событий. Однако в качестве руководства к действию утверждается всегда единственный вариант бюджета. Так, например, компания РТВ Ltd. должна решить, какой объем деятельности наиболее вероятен в планируемом периоде (и какой наилучшим образом соответствует ее стратегическим целям), поскольку невозможно выполнять одновременно более одного бюджета. В любом случае остается проблема выбора бюджета. Тот бюджет, который принимается как единственно верный, называют жестким (или статическим) бюджетом, поскольку в его основе лежит определенный показатель объема деятельности организации. [c.628]

Стратегия, планы и бюджеты. Бюджетирование — неотъемлемая часть краткосрочного (год или менее) и долгосрочного планирования. В любом случае выделяются такие стратегические аспекты, как ресурсы организации, поведение конкурентов и особенно текущий и проектируемый рыночный спрос. Существует мнение, что обсуждение этих аспектов и есть смесь творчества, анализа и владения текущей ситуацией. Количественное выражение планов, составленных после проведения стратегического анализа, и называется бюджетом. Схематично это можно представить так [c.98]

Преимущества бюджетирования проявляются в принудительном краткосрочном и долгосрочном планировании ресурсов предприятия, поведения конкурентов и особенно текущего и проектируемого рыночного спроса продукции. По этим стратегическим аспектам разрабатываются планы и формируются бюджеты всех уровней и разной периодичности. [c.253]

В учебнике рассматриваются теоретические и практические вопросы по всем разделам курса Финансы предприятий . В нем обстоятельно изложены содержания и принципы организации финансов предприятий в современных условиях России, основы управления финансами. Последовательно рассмотрены все вопросы, связанные с формированием и использованием финансовых ресурсов, особое внимание уделено таким важным, с точки зрения практики работы финансовых служб, вопросам как — влияние учетной политики на формирование финансовых результатов, налогообложению, налоговому планированию, инвестициям. Рассмотрены также и современные методы и приемы принятия финансовых решений на предприятиях, в частности, использованию эффектов производственного и финансового рычага , цене и структуре капитала, анализу денежных потоков, систем бюджетирования и стратегическому финансовому планированию. В учебнике рассмотрены также и ряд специальных вопросов, связанных с кредитованием и расчетами, спецификой финансового управления в условиях кризисного состояния и финансирования внешнеэкономической деятельности. [c.2]

В западных странах бюджетирование (разработка бюджетов) отражает суть современной технологии финансового планирования. Его строят таким образом, чтобы водном информационном формате планировать, контролировать исполнение плана и оперативно оценивать отклонения от него. Данный принцип — оперативного принятия управленческих решений и корректировки текущих действий в соответствии со стратегическим планом — выступает основным условием эффективности системы управления финансами в постоянно меняющемся мире. [c.326]

Следует также различать стратегическое и долгосрочное управление. Долгосрочное управление основывается на предположении, что современные тенденции развития окружающей деловой среды можно экстраполировать и на будущее. В этом случае представляется несложным определить основные параметры долгосрочного плана, прежде всего, выполнить бюджетирование и рассчитать другие, базирующиеся на бюджете, разделы долгосрочного плана. Сформированный таким образом долгосрочный план можно разбить на более короткие промежутки времени. Долгосрочное управление эффективно в условиях стабильности организационной окружающей среды, однако в настоящее время организаций, действующих в таких условиях, не так уж и много. Поэтому в современной ситуации, когда организационная среда отличается высокой сложностью и динамизмом, более приемлема философия стратегического менеджмента, которая основана на предположении о невозможности с достаточной степенью достоверности предсказать долгосрочные тенденции развития. Поэтому стратегический менеджмент сосредотачивает внимание на методах формирования долгосрочных конкурентных преимуществ в условиях неопределенности и сложности среды. Более конкретные отличия стратегического управления и долгосрочного планирования выражаются в целях, задачах, методологии, оценке ресурсов организации. Так, в частности, целью долгосрочного планирования является расчет результатов деятельности и потребности в ресурсах на длительный период, при этом ставится задача оптимизации расхода ресурсов на применении детерминированных математических моделей различной степени сложности и компьютерных программ. Целью же стратегического менеджмента является достижение долговременного конкурентного преимущества на основе использования сильных сторон компании, компенсации слабостей, учета преимуществ и угроз, порождаемых внешней средой организации. В случае долгосрочного планирования главным критерием эффективности управления является рентабельность, прибыльность. Именно этого, чаще всего, требуют от совета директоров акционеры. [c.11]

Бюджетирование капиталовложений рассматривается в контексте выбора наилучшего способа финансирования долгосрочных инвестиций. Для разных компаний капиталовложения имеют неодинаковое значение, оно определяется размером, отраслевыми особенностями и скоростью роста компании. По мере расширения бизнеса возрастает важность долгосрочных капиталовложений. Стратегические решения по капиталовложениям могут изменить ход развития предприятия. [c.345]

Хорошо проработанный бюджет обеспечивает успех в работе. Бюджетирование помогает исполнительным директорам оценивать свою деятельность, корректировать стратегические цели компании и делать их интересными для персонала. Бюджетирование позволяет компании определить свою позицию на рынке, задействовать свободные ресурсы, усилить мотивацию персонала на высокоэффективный труд. Книга Основы бюджетирования, предлагаемая вниманию читателей, показывает, каким образом это делается, как с помощью бюджетирования многочисленные факторы, важные для принятия управленческих решений, укладываются в комплексную картину, прозрачную для анализа. Бюджетирование выявляет роль каждого из факторов в достижении корпоративных целей, и так как стратегические цели достигаются коллегиально, в книге предлагаются способы определения вклада каждого из работающих в прибыль компании. К факторам, влияющим на выработку управленческих решений, относятся условия производства, конкурентоспособность, уровень риска, ограниченность производственных мощностей, ассортимент продукции, политика ценообразования, оборачиваемость активов, запасы, тенденции положения на рынке, количество работающих и их профессиональный уровень, наличие и стоимость сырья, технологические особенности, экономические и политические аспекты. [c.491]

Бюджетирование — термин, известный в России. Последние несколько лет его популяризации уделялось большое внимание. По нашему мнению, наступила пора от слов перейти к делу, т.е. к рутинной (другими словами — регулярной) работе по наведению порядка, что является первейшей целью внедрения бюджетирования на предприятии. Бюджетирование — процесс коллективный — позволяет согласовать деятельность подразделений внутри компании и подчинить ее общей стратегической цели. Беспристрастные бюджеты и показатели помогут менеджерам вначале конкретизировать поставленные задачи, потом — проанализировать состояние дел в компании как прошел текущий период — принес прибыли или убытки, есть ли деньги на счету что можно ожидать в ближайшем будущем — целесообразно ли внедрять новые технологии, будут они окупаться или нет, и ответить на многие другие вопросы. Что очень важно, бюджетирование позволяет реализовать управление по отклонениям систему управления предприятием, подобную системе автоматического регулирования в технике. Бюджеты, финансово-экономические показатели, отклонения между фактическими и запланированными значениями могут анализироваться на любом уровне управления. Начальники цехов, менеджеры отделов материально-технического снабжения, продаж, маркетинга и т. д. анализируют работу своих подразделений, руководитель предприятия — может увидеть всю картину целиком и более того, исследуя отклонения, понять, кто несет ответственность за нарушение графика выполнения работ, превышение бюджета, а кто добился экономии средств и почему. Предлагаемая вниманию читателей книга практическое руководство по составлению бюджетов подразделений разного типа, по объединению бюджетов в систему, отслеживанию фактических данных, прогнозированию финансово-экономической ситуации на предприятии. Книга написана практиками — независимыми аудиторами и предназначена для нефинансовых менеджеров, что позволяет руководителям, не имеющим специального экономического образования, применять методы и схемы, описанные в книге, в повседневной работе. Книга но бюджетированию [c.493]

Схема 6. Комбинированный подход к бюджетированию сочетание стратегического и текущего планирования [c.27]

Появление приемов стратегического менеджмента и их внедрение в практику работы фирм легче всего понять в историческом контексте. Историки бизнеса обычно выделяют четыре этапа в развитии корпоративного планирования бюджетирование, долгосрочное планирование, стратегическое планирование и, наконец, стратегический менеджмент. [c.6]

Параметры Бюджетирование Долгосрочное Стратегическое Стратегический [c.9]

Бюджетирование на небольших предприятиях, в стратегических хозяйственных подразделениях корпораций представляет собой планирование и подготовку бюджета, а также контроль за его выполнением. Бюджет — это план, охватывающий все стороны деятельности предприятия на определенный период времени это формальное выражение планов, заданий, политики и целей. Общий бюджет предприятия составляется из бюджетов его подразделений. Главное преимущество всеобъемлющего бюджета заключается в том, что он приводит к скоординированному и сбалансированному контролю всех операций предприятия в контексте достижения его целей. [c.65]

Продуктом деятельности указанного процесса является предоставление услуг по координации и управлению подразделениями компании в рамках общекорпоративных интересов, в том числе осуществление бюджетирования, стратегического планирования и контроля. Иначе говоря, указанная услуга обычно именуется как доверительное управление. [c.154]

Таким образом, новая версия программы обеспечивает не только задачи стратегического финансового планирования, на и бюджетирование. Возможно объединение проектов, реализуемых в рамках одного предприятия, которое может происходить в виде дерева . Консолидация проводится для всех видов отчетности, менеджерам предлагается просмотр интегрированных отчетов. Кроме того, имеется возможность описывать издержки обращения не только в форме числовых значений (конкретных сумм), но и с помощью формул, [c.110]

Финансовое прогнозирование представляет собой основу для финансового планирования на предприятии (т. е. составления стратегических, текущих и оперативных планов) и для финансового бюджетирования (т. е. составления общего, финансового и оперативного бюджетов). Интерференция кратко- и долгосрочных аспектов финансового менеджмента присутствует в финансовом прогнозировании в самой явной форме. Отправной точкой финансового прогнозирования является прогноз продаж и соответствующих им расходов конечной точкой и целью — расчет потребностей во внешнем финансировании. [c.406]

Бизнес-планирование. Развиваются и конкретизируются стратегические планы в ходе бизнес-планирования, которое относится к среднесрочному (тактическому) планированию. Обычно бизнес-план — это план на 1—2 года (с разбивкой по кварталам), хотя иногда он пересматривается в течение этого срока неоднократно. Как правило, в него сводятся планы продаж, дохода, получения прибыли, инвестиций в развитие основных средств, планируемые показатели оборота средств, численности персонала и т. п. Бизнес-план разрабатывается в основном в стоимостных показателях прихода и расхода средств организации, поэтому он составляет основу бюджетирования. В свою очередь, он определяет показатели планов более низкого уровня, в первую очередь — плана продаж и производства. [c.503]

Зачастую стратегическое финансовое планирование (как особая функция стратегического управления) ограничивается процессом разработки финансовой стратегии. Необходимо гораздо более широкое толкование. Несмотря на ключевую роль стратегий в финансовом менеджменте, стратегическое финансовое планирование представляет собой единство выработки целей и подготовки финансовых решений с определением конкретных путей их реализации, т.е. с бюджетированием. [c.178]

В большинстве российских банков имеются отдельные элементы системы стратегического управления. В то же время, как правило, отсутствует интеграция стратегий и целей верхнего уровня с операционной деятельностью, текущим планированием и бюджетированием, не всегда разрабатываются детальные планы (проекты) с указанием ответственных, сроков и выходных продуктов. [c.24]

Рассматриваются различные аспекты бизнеса, в том числе конкуренция и предпринимательский риск. Освещаются вопросы планирования фирмы, включая вопросы составления стратегического плана фирмы, личного плана руководителя фирмы и проблемы роста малого предприятия. Даются разъяснения и рекомендации относительно методов реализации планов. Подробно описан процесс бюджетирования. В приложении приведен реальный пример бизнес-плана компании. [c.2]

Повысить степень приспособляемости компании к изменениям и снизить потенциальные риски позволяет диверсификация продуктов или рынков. Это позволяет не класть все яйца в одну корзину . Необходимость ускорения реакции на внешние изменения способствует поиску динамичных, менее бюрократичных лидеров, способных на активные, решительные действия. Наконец, это также подталкивает компании к выходу за рамки систем годового бюджетирования и планирования, переходу на новые типы стратегического рыночного планирования, которые стимулируют менеджмент к исследованиям рынков и адекватной реакции на их изменения. [c.134]

Исследователи бизнеса обычно выделяют четыре этапа в развитии корпоративного управления бюджетирование, долгосрочное планирование, стратегическое планирование и стратегический менеджмент. [c.53]

Организационные усилия фирмы по реализации стратегических решений. Ключевые функции отдела стратегического развития. Моделирование стратегии — непрерывная циклическая деятельность. Окончательный и текущий анализ внешней среды организации. Стратегия организационных изменений. Стратегические преимущества и недостатки различных организационных структур управления. Приведение организационной структуры в соответствие со стратегией. Модель Бартна-Обела в оценке приемлемости организационных структур для реализации стратегии. Управление стратегическими изменениями. Внесение в стратегию необходимых изменений с акцентами на ключевые стратегические цели. Мотивация стратегических изменений. Бюджетирование стратегических изменений. Стратегическая рефлексия. Основные задачи стратегической рефлексии. Индивидуальное и групповое сопротивление изменением человеческий фактор, источники и сила сопротивления, управление сопротивлением. Сопротивление системы, его источники и методы борьбы с ним. Особенности применения метода управления сопротивлением (метода аккордеона ) при внедрении стратегических изменений. Преодоление сопротивления изменениям внутри фирмы. Мобилизация потенциала фирмы для осуществления стратегии. Изменения первого уровня. Изменения второго уровня. Модель стратегической готовности . Методы разморозки компаний. Использование информационных лидеров в качестве агентов изменений . Кросс-функциональные рабочие группы. Ротация ра- [c.392]

Корпоративное бюджетирование. Это финансовое планирование на крупных децентрализованых предприятиях, управляющих многочисленными стратегическими хозяйственными подразделениями, которые, по существу, являются самостоятельными предприятиями, представляет собой прогнозирование статей и элементов основных (финансовых) бюджетов. Методика корпоративного бюджетирования обычно излагается в курсах финансового менеджмента. [c.73]

Бюджетирование. Разработка финансового плана и оценка финансовых последствий сделанного стратегического выбора. Например, каков будет дополнительный доход от производства электрокомпонентов для авиакосмической промышленности и каковы будут его издержки Какие дополнительные ресурсы нужны для достижения успеха в этой деятельности производственное оборудование, персонал [c.89]

Бюджетирование (Budgeting) — разработка финансового плана и оценка финансовых последствий сделанного стратегического выбора. [c.389]

10.2. Стратегическое, тактическое и оперативно-календарное планирование

Предприятие,

работающее в рыночной экономике,

подвергается воздействиям внешней

среды, в которой, как правило, происходят

быстрые изменения, вызванные различными

факторами – изменением конъюнктуры,

насыщением рынков сбыта, появлением

новых товаров (услуг). Происходящие

изменения повышают степень неопределенности

при принятии решений, следовательно,

увеличивается хозяйственный риск при

достижении планируемых результатов. В

этих условиях предприятию необходимо

иметь ориентиры движения вперед, то

есть стратегию развития. Отсутствие

стратегии приводит к тому, что каждое

структурное подразделение компании

начинает искать свои пути выхода из

создавшейся ситуации, не согласованные

с общей деятельностью предприятия.

Чем выше

неопределенность и динамика изменения

внешней среды, тем актуальней для

предприятия разработка стратегии

развития, следовательно, и стратегическое

планирование. Наличие стратегии позволяет

осуществить более целенаправленное и

взаимоувязанное стратегическое

планирование, уменьшающее материальные

и финансовые потери при достижении

стратегических целей.

Ориентиром для

разработки стратегии является миссия

предприятия. Миссия – это основная

цель, выражающая смысл существования

предприятия. Это та цель, осуществлению

которой подчинены все другие цели.

Миссия включает в себя:

философию и

предназначение, смысл существования

предприятия, в котором проявляется

отличие данного предприятия от подобных

предприятий;сформулированное

утверждение относительно того, для

чего и по какой причине существует

предприятие.

Стратегия,

разрабатываемая на определенный период,

способствует выполнению миссии

предприятия наиболее эффективным

способом. Для реализации каждой стратегии

разрабатывается стратегический план,

который представляет собой набор

стратегических целей, проектов и программ

действий по достижению заданных целей

на основе стратегических решений.

Исходным отличительным принципом

составления стратегических планов

является построение их от будущего к

настоящему, в отличие от долгосрочного

планирования, основанного на подходеот прошлого к будущему(экстраполяции).

Тем самым стратегическое планирование

рассматривается как возможность привести

предприятие (компанию) к качественно

новому состоянию с учетом новых реалий

во внешней среде. В процессе стратегического

планирования ищутся неосвоенные участки

потенциального роста, формируются новые

ценности, эффективно перераспределяется

капитал.

При проектировании

системы стратегического планирования

предприятиям необходимо учитывать:

анализ внешней среды; формирование

целей предприятия; увязку целей верхнего

уровня с целями отделений, подразделений;

взаимосвязь и характер участия в плановом

процессе руководителей различных

уровней управления; взаимосвязь

планирования с разработкой бюджета.

Стратегические

планы отдельных самостоятельных

подразделений (стратегических

бизнес-единиц) составляются относительно

обособлено. Центральный орган на

корпоративном уровне должен обеспечивать

информационное единство планирования

путем представления руководству

отделений прогнозов ожидаемого состояния

внешней среды. Однако, в виду разнообразия

направлений бизнеса, проблема анализа

внешней среды очень сложна и не может

быть выполнена только силами служб на

корпоративном уровне, поэтому отделения

подключаются к анализу внешней среды,

но по своим узкоспециализированным

направлениям. Результаты анализа внешней

среды используются для формулирования

целей компании и увязки их с целями

отделений.

Реализация любой

стратегии требует выполнения определенных

тактических решений в относительно

короткие периоды времени. Поэтому

стратегическое планирование, направленное

на кардинальные изменения, должно

подкрепляться тактическим (текущим) и

оперативно-календарным планированием.

Если стратегическое планирование

рассматривают как поиск новых возможностей

предприятия, то тактическое планирование

следует считать процессом создания

предпосылок для реализации этих новых

возможностей, а оперативно-календарное

планирование – процессом реализации.

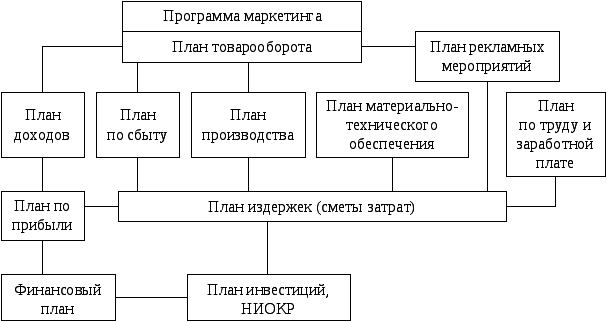

Тактическое

планирование охватывает среднесрочный

период и включает в себя совокупность

различных по видам деятельности и

взаимосвязанных между собой планов

(рис. 10.1). В результате тактического

планирования составляется план

социально-экономического развития

предприятия, представляющий собой

программу производственной, хозяйственной

и социальной деятельности предприятия

на планируемый период.

Основой составления

планов по конкретным направлениям

деятельности предприятия являются

задачи, которые определяются в натуральных

или денежных количественных показателях.

Прежде всего, при планировании

ориентируются на узкие места, где

ограничена маневренность действий

(производство, сбыт, финансы, рабочая

сила). После завершения разработки

планов по отдельным направлениям

проводится анализ и выявление

несоответствий. Так как планы взаимосвязаны,

возникает необходимость внесения

соответствующей корректировки.

Рис. 10.1. Взаимосвязь

планов в системе тактического планирования

Оперативно-календарное

планирование является завершающим

этапом плановой работы на предприятии

– развернутым продолжением тактического

планирования производства. Оно заключается

в разработке на основе годовых планов

конкретных производственных заданий

на короткие промежутки времени как для

предприятия в целом, так и для его

подразделений, и в оперативном

регулировании хода производства по

данным оперативного учета и контроля.

Особенностью этого вида планирования

является сочетание разработки плановых

заданий с организацией их выполнения.

Оно включает:

детализацию

тактического плана предприятия и

доведение его заданий до каждого цеха,

отдела, участка, бригады и рабочего.

Планы и графики при этом составляются

на квартал, месяц, декаду, сутки, смену,

а в отдельных случаях на каждый час;организацию

доставки на рабочие места материалов,

заготовок, инструмента, вывоз готовой

продукции, отходов производства,

обеспечение исправности оборудования,

подачу энергии, топлива, сжатого воздуха,

организацию контроля качества;обеспечение

сплошного контроля хода производственного

процесса и оперативное устранение

неполадок и сбоев в работе на каждом

рабочем месте.

Основной задачей

оперативно-календарного планирования

является организация равномерной,

ритмичной взаимосогласованной работы

всех производственных подразделений

предприятия для обеспечения своевременного

выполнения планового задания при

экономном расходовании ресурсов и

высоком качестве продукции. Недостатки

оперативно-календарного планирования

неизбежно и незамедлительно отражаются

на показателях эффективности работы

предприятия: возникают простои

оборудования и рабочих, ухудшаются

показатели производительности труда,

снижается норматив фондоотдачи,

удлиняется цикл производства, что

нередко приводит к срыву срока поставок

продукции по заказам.

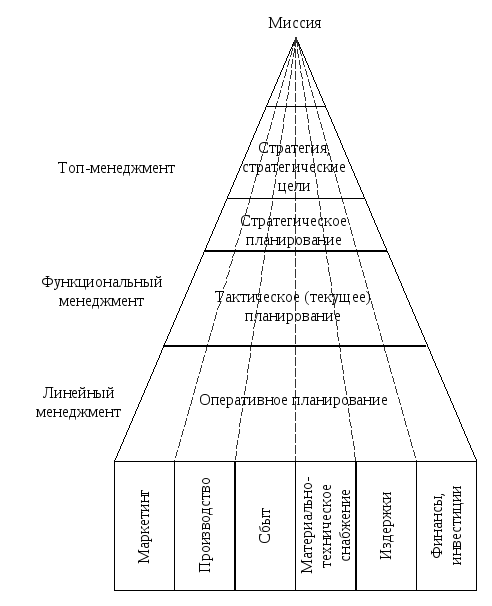

Связанные между

собой стратегические, тактические и

оперативно-календарные планы представляют

собой единую систему планирования. При

этом каждому уровню в иерархии управления,

с точки зрения ответственности за

формирование и реализацию планов,

соответствует свой вид планирования

(рис. 10.2). Так, высший уровень управления

(топ-менеджмент) отвечает за миссию

предприятия, стратегию развития,

стратегические цели и стратегическое

планирование. Средний уровень управления

(функциональный менеджмент), прежде

всего, отвечает за тактическое (текущее)

планирование. Первый уровень управления

(линейный менеджмент) отвечает за

формирование и реализацию оперативных

планов.

Рис. 10.2. Виды

планирования на уровнях управления

Это не означает,

что высшее звено управления не должно

заниматься текущим или оперативным

планированием, однако, чем крупнее

предприятие, тем больше должна быть

доля стратегической деятельности. Так

в работе высшего руководства крупных

интегрированных образований (ФПГ,

холдинг, концерн) доля стратегических

планов и решений достигает 85-90 % в общей

деятельности. В тоже время функциональный

и линейный менеджмент принимает активное

участие в формировании стратегических

планов, обеспечивая жесткую связь между

стратегическим планированием и

формированием бюджета предприятия, но

доля стратегических планов и решений

деятельности составляет у них

соответственно 25-30 % и 5-10 % в их общей

деятельности.

Таким образом, в

процессе подготовки и выполнения плана

предприятия все компоненты механизма

управления взаимодействуют и на основе

непрерывных операций корректируются

как на уровне предприятия в целом, так

и в разрезе его структурных подразделений

и номенклатуры выпускаемой продукции.

Что такое бюджетирование — 6 этапов бюджетирования с помощью ЦФО

Почему бюджетирование рассматривается как инструмент финансового планирования? Что такое инициативное бюджетирование, ориентированное на результат? Кто предлагает автоматизацию бюджетирования с помощью ЦФО?

Каждый бизнесмен периодически задаёт самому себе или сотрудникам насущный вопрос: «Куда уходят деньги компании?» Если отбросить риторику, вопрос этот можно отнести к краеугольным вопросам бизнеса.

Ответить на него «с наскока» не получится. Понять, как распределяются доходы предприятия, поможет профессиональное бюджетирование. Этот процесс не только делает финансовую деятельность компании прозрачной и понятной, но и помогает оптимизировать расходы и повысить прибыли.

О том, как организовать бюджетирование и какие конкретные задачи оно выполняет, я, Денис Кудерин, эксперт по экономическим вопросам, расскажу в этой статье.

Обязательно читаем до конца – в финале вас ждёт обзор фирм, которые помогут наладить бюджет вашей компании наиболее эффективным способом.

1. Что такое бюджетирование

В начале был бюджет. И уже исходя из его размеров и целей появилось всё остальное. Бюджет есть у всего, даже у статьи, которую вы сейчас читаете. И конечно, бюджет есть у коммерческого предприятия.

Бюджет – это схема доходов и расходов определённого объекта, устанавливаемая на определённый срок. Бюджет есть у семьи, государства, предприятий и любых других организаций.

Бюджетирование – планирование, разработка и распределение бюджета. Это составная и самая важная часть финансового управления, цель которой – распределить ресурсы хозяйствующего субъекта во времени.

Говоря проще, бюджетирование позволяет понять, как и на что будут тратиться средства предприятия в течение года или иного временного срока.

Бюджетированием занимаются специальные отделы компании. Их называют Центрами Финансовой Ответственности (ЦФО). Такие структуры позволяют достигать поставленных целей через наиболее оптимальное и эффективное распределение ресурсов.

В специальной литературе часто встречается термин инициативное бюджетирование. Под ним следует понимать распределение государственных финансов на местные нужды региона, города, конкретного субъекта федерального или муниципального значения по инициативе простых граждан.

Экономисты рассматривают бюджетирование в широком и узком смыслах. В первом случае – как методологию, во втором – как процесс.

Методология бюджетирования включает в себя принципы и логическое обоснование затрат субъекта. Процесс бюджетирования – это разработка этапов, процедур и способов распределения средств, а также последующий контроль всей системы бюджета предприятия.

Цели бюджетирования:

- планирование и утверждение управленческих решений, основанных на оценке и сопоставлении плановых и фактических финансовых результатов деятельности предприятия;

- оценка финансового состояния компании в настоящем и будущем;

- укрепление финансовой дисциплины предприятия;

- эффективное использование ресурсного потенциала организации;

- оптимизация инвестиционной деятельности;

- оценка коммерческой целесообразности новых проектов.

ЦФО прогнозируют финансовые результаты и определяют цели, устанавливают бюджетные лимиты отдельных подразделений компании, контролируют финансовый статус компании, создают эффективную систему управления.

На предприятиях бывает несколько центров финансовой ответственности – например, отдел закупок, отдел продаж, склад, отдел маркетинга. У каждого подразделения различные функции: одни отвечают за доходы, другие – за расходы.

В небольших компаниях планирование бюджета сводится к простому составлению сметы «доходы-расходы». Если коллектив маленький, обороты соответствующие, а сама фирма торгует одним видом товара, слишком детальное бюджетирование только замедлит производственный процесс.

Но по мере развития предприятия усложняется и управление финансовыми потоками, прибыль становится менее предсказуемой, возникает насущная потребность в грамотном распределении бюджета и контроле над расходами. Обычно этот момент наступает, когда численность персонала достигает 50 — 100 человек.

Кстати, наш журнал «ХитёрБобёр» также имеет свой производственный бюджет!

Грамотно организованная система бюджетирования на предприятии даёт руководству возможность трезво оценить, как идут дела в каждом подразделении компании и в организации в целом, как осваиваются привлечённые инвестиции, где находятся слабые в финансовом отношении места.

Смотрите ролик, который ответит на вопрос «зачем нужно бюджетирование?»

2. Какие задачи разрешает бюджетирование – 5 главных задач

Основополагающая задача бюджетирования – учёт и обдумывание финансовых решений компании. Анализ текущего состояния позволяет принимать более эффективные решения в будущем, а сравнение запланированных и фактических результатов выявляет сильные и слабые стороны бизнеса.

Специалисты выделяют пять локальных задач бюджетирования. Давайте разберёмся с ними.

Задача 1. Обеспечение текущего планирования

В первую очередь бюджетирование – инструмент текущего планирования. С его помощью специалисты ищут наиболее рациональные и перспективные пути использования доступных ресурсов с учётом рыночных реалий.

Без планирования успешная деятельность невозможна. Но план должен быть профессиональным, подробным, учитывающим конкретные цели бизнеса. План – основа для грамотных и эффективных управленческих решений.

Бюджетное планирование – оценка целей предприятия с точки зрения необходимых и доступных ресурсов. Другими словами, план должен показать, сколько денег понадобится компании для успешного ведения бизнеса.

Есть несколько разновидностей планирования:

Комплексный финансовый учёт должен в идеале охватывать как долгосрочные, так и насущные цели предприятия.

Задача 2. Обоснование затрат организации

В рамках этой задачи как раз и решается вопрос, заданный в самом начале статьи: «куда уходят деньги компании?» Каждая статья расходов предприятия должна быть обоснована и целесообразна. Иначе компания просто вылетит в трубу.

Пример из жизни

Менеджер по персоналу крупной типографии, в которой я некогда работал, предложил ввести в производственном цехе единую форму для всех сотрудников. Заказали 150 костюмов в пошивочной мастерской, раздали форму работникам.

Пару месяцев они исправно носили комбинезоны и курточки, потом перешли на более удобную одежду, в которой работали раньше. Новая форма оказалась неудобной и непрактичной. При этом опытные сотрудники компании заранее предупреждали, что в рабочих условиях шорты и майка – комфортнее, чем комбинезон.

Расходы на пошив спецодежды оказались деньгами, выброшенными на ветер

Расходы на пошив спецодежды оказались деньгами, выброшенными на ветер

Расходы на покупку формы в этом случае – пример бесполезных трат, сокращающих прибыль предприятия.

Задача 3. Создание базы для оценки и контроля планов организации

Бюджетирование позволяет создать базу для контроля и планирования. С помощью финансового учёта легко понять, какие проекты удались, а какие приносят лишь убытки. И внести в работу предприятия необходимые коррективы.

Задача 4. Повышение эффективности работы организации

Профессиональное бюджетирование повышает отдачу от работы, уменьшает ненужные траты и позволяет развивать наиболее прибыльные направления деятельности. Желательно, чтобы сотрудники были в курсе финансовых дел и планов компании.

Важно правильно наладить коммуникационную среду на предприятии, чтобы контролировать восходящие и нисходящие информационные потоки. Это значит, специалисты высокого уровня должны передавать сведения линейным руководителям, а те – низовым организационным звеньям. Обратная связь тоже должна быть налажена.

Задача 5. Выявление рисков и снижение их уровня

Бюджетирование выявляет бизнес-риски, позволяет минимизировать их или устранить полностью. Выполнение этой задачи особенно актуально в сфере инвестиций компании. Нужно знать, какие направления стоит развивать, а какие – слишком рискованные для бюджета.

3. Как происходит постановка системы бюджетирования с помощью ЦФО – 6 основных этапов

Пора перейти к практике. Рассмотрим, как внедрить систему бюджетирования через центры финансовой ответственности компании.

Представленный ниже алгоритм – не жёсткая схема. Постановка бюджетирования обязательно согласуется со спецификой компании, её масштабом и ресурсами.

Этап 1. Разработка основных принципов системы бюджетирования компании

Сначала надо разработать принципы бюджетирования или воспользоваться готовыми решениями аналогичных компаний. А для этого нужно создать эффективную организационную структуру компании.

Как это сделать:

- изучить документацию, механизмы взаимодействия отделов, при необходимости устранить недостатки;

- пересмотреть текущие стандарты работы с финансовыми потоками и изменить их в соответствии с новыми требованиями;

- приобрести (или разработать) специальное программное обеспечение и установить его;

- обучить сотрудников основам грамотного бюджетирования.

Предварительный проект согласовывается с руководством компании.

Этап 2. Разработка финансовой структуры компании

Необходимо разработать модель, которая поможет контролировать доходы и расходы. Нужно также назначить ответственных лиц за внедрение этой модели в практику.

В соответствии с видами доходов и расходов формируются ЦФО – центры прибыли, инвестиций, затрат и т.д. Эти центры объединяются в единую структуру, которая помогает им взаимодействовать между собой.

Этап 3. Создание бюджетной модели компании

Эта стадия предполагает разработку методологии, корректировки и анализа бюджетов предприятия. Определяются разновидности бюджетов, которые нужно вести компании (например – внешний, внутренний, межотраслевой, бюджет продаж, бюджет производства). Разрабатывается общая схема формирования сводного бюджета организации.

Этап 4. Разработка нормативной базы, регламентирующей бюджетирование в компании

Далее разрабатываем учётную политику и нормативную базу, которая будет регламентировать бюджетирование на предприятии.

Примерный список необходимых документов:

- положение о финансовой структуре компании;

- положение о ЦФО;

- положение об учётной политике;

- положение о бюджетах предприятия.

Если возникают трудности с составлением документации, есть вариант делегировать эту часть работы профессиональным компаниям. В следующем разделе вас ждёт обзор фирм, которые помогут не только с бумагами, но и с внедрением бюджетирования в практику.

Этап 5. Автоматизация системы бюджетирования

Автоматизация – многоуровневый процесс, который тоже требует участия профессиональных исполнителей. В частности, сюда входит установка нового ПО во внутреннюю сеть компании.

Автоматизация процесса бюджетирования облегчает работу

Автоматизация процесса бюджетирования облегчает работу

Чем успешнее проведена автоматизация, тем легче применять принципы бюджетирования на практике.

Этап 6. Проведение организационных изменений, обусловленных вводом системы бюджетирования

Внедрение бюджетирования требует организационных изменений в структуре компании. Аппарат финансового управления должен иметь доступ во все сферы деятельности предприятия. Назначаются руководители ЦФО и лица, ответственные за ведение бюджетирования.

4. Профессиональная помощь в постановке системы бюджетирования – обзор ТОП-3 компаний по предоставлению услуг

Если компания работает на рынке недолго, если ни у руководителей, ни сотрудников нет опыта ведения бюджета на крупном предприятии, лучше не внедрять систему самостоятельно, рискуя наделать ошибок, а пригласить профессиональных финансистов-практиков.

Обзор поможет вам выбрать лучших из лучших в этой сфере.

1) Первый БИТ

Компанию основали в 1997 году молодые и энергичные специалисты по экономике, прикладной математике и физике. Они определили направление деятельности организации – развитие бизнеса на основе новейших IT-технологий. Сегодня у компании 80 офисов в РФ, Казахстане, Украине и Канаде.

Каждому клиенту «Первый БИТ» готов предложить решения собственной разработки для полной автоматизации предприятия во всех направлениях, включая бюджетирование, финансовый и управленческий учёт. В рамках оптимизации бюджета компания готова составить план, разработать структуру финансового контроля, сделать прогноз финансового состояния.

2) 1С-Рарус

Компания «1С-Рарус» работает по всей России. Прежде чем заказывать услуги в этой фирме, выберите свой регион и воспользуйтесь первичной бесплатной консультацией – позвоните менеджеру и обсудите с ним вашу проблему.

Организация предлагает:

- разработку актуальных процедур и регламентов бюджетного процесса;

- составление форм бюджетов;

- проектирование финансовых показателей;

- обучение сотрудников компании-заказчика навыкам автоматизированного бюджетирования.

Оптимальная бюджетная модель, созданная на базе «1С», позволит автоматизировать процесс управления бюджетом и внедрить его в повседневную работу компании.

3) SoftProm

Приоритетное направление деятельности – автоматизация бюджетирования компании. SoftProm внедряет в практику универсальные продукты для управления финансами организации-заказчика. Пример: универсальная платформа UPE – набор гибких интерфейсов, генератор отчетов и логический конструктор, который позволяет создавать прикладные решения в сфере бюджетирования и управленческой отчётности.

5. Какие бывают трудности составления бюджета с помощью ЦФО – обзор основных трудностей

Бюджетирование на основе ЦФО – мероприятие хлопотное и сложное. Нельзя составить грамотный бюджет за один день. Это длительный процесс, требующий ежедневного внимания и участия квалифицированных сотрудников.

Избежать трудностей поможет привлечение сторонних специалистов на постоянной основе, которые будут ревизовать бюджетную систему с установленной периодичностью. Второй вариант – пройти профессиональное обучение.

Главные трудности при составлении бюджета.

1) Занижение доходов

Финансовые ресурсы компании – величина ограниченная, но если постоянно занижать доходы, возникнет несоответствие в бухгалтерской отчётности.

2) Завышение доходов

Еще более опасная ситуация – завышение доходов. Руководители ЦФО должны понимать, что в этом случае расходная часть потребует поиска дополнительных источников финансирования либо будет также сокращена.

3) Непопадание в бюджет отдельных статей доходов или расходов, о которых забыли

Бывает, что некоторые статьи расходов-доходов, часто на стыке нескольких отделов остаются неучтёнными. Исправить эту ошибку поможет внедрение современной автоматизированной системы бюджетирования. Её использование снижает риск неучтённых расходов почти до нуля.

6. Заключение

Бюджетирование предприятия структурирует его деятельность, повышает прибыли, уменьшает трудозатраты и делает в целом работу сотрудников более эффективной. Крупные компании должны внедрять современные системы финансового учёта в обязательном порядке.

Вопрос к читателям

Какие моменты процесса бюджетирования на предприятии остались для вас неясными? Пишите в комментариях!

Команда журнала «ХитёрБобёр» желает вашему бизнесу успеха и процветания! Ждём ваших комментариев и отзывов. Не забывайте ставить лайки в соцсетях! До новых встреч!