Виды финансовой отчетности: Финансовая отчётность — Википедия – Формы и виды финансовой отчетности в России

Финансовая отчётность — Википедия

Бухгалтерская (финансовая) отчётность — информация о финансовом положении экономического субъекта на отчётную дату, финансовом результате его деятельности и движении денежных средств за отчётный период, систематизированная в соответствии с требованиями, установленными настоящим Федеральным законом[1].

Формы бухгалтерской (финансовой) отчётности[править | править код]

Различают следующие формы бухгалтерской (финансовой) отчётности для:

- организаций (кроме кредитных, страховых и бюджетных)(КНД 0710099)[2];

- страховых организаций;

- кредитных организаций;

- некредитных финансовых организаций;

- негосударственных пенсионных фондов.

Формы бухгалтерской (финансовой) отчётности для организаций (кроме кредитных, страховых и бюджетных)[править | править код]

Существует четыре главных формы финансовой отчётности:

- бухгалтерский баланс группирует активы и пассивы компании в денежном выражении.

- отчёт о финансовых результатах содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчётной даты.

- отчёт об изменениях капитала раскрывает информацию о движении уставного капитала, резервного капитала, дополнительного капитала, а также информацию об изменениях величины нераспределённой прибыли (непокрытого убытка) организации.

- отчёт о движении денежных средств показывает разницу между притоком и оттоком денежных средств за определённый отчётный период.

Пользователи и цель составления отчётности[править | править код]

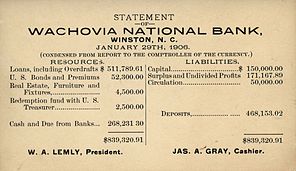

Финансовая отчётность банка 1906 год

Финансовая отчётность банка 1906 год

Основной целью финансовой отчётности является предоставление информации о финансовом состоянии, результатах деятельности и изменении финансового состояния компании[3]. Отчётность должна содержать информацию об активах и обязательствах компании, о результатах операций, событиях и обстоятельствах, которые изменяют активы и обязательства[4]

. Эта информация нужна широкому кругу пользователей при принятии экономических решений[3]. Следует заметить, что задачи, поставленные перед финансовой отчётностью, в различных системах бухгалтерского учёта, совпадают.

Пользователями финансовой отчётности могут выступать инвесторы, сотрудники компании, кредиторы, поставщики, покупатели, государственные органы и другие члены общества. У всех пользователей имеются различные информационные потребности.

- Принцип объективности (objectivity principle). Финансовая отчётность должна отражать реальное состояние дел в компании.

- Принцип учёта по начислению (accrual principle). Для учёта операций фиксируются не только транзакции, связанные с деньгами, но и бартер, продажи в кредит, обмен активами и др. Фиксируются все сделки, имеющие потенциальное денежное выражение, однако факт уплаты денег не обязателен.

- Принцип соответствия (matching principle). Для учёта операций компании расходы будущих периодов должны быть капитализированы и переведены в издержки по мере получения экономического эффекта. Расходы, выгода от которых уже получена, а оплата будет произведена в будущем, должны быть признаны обязательствами.

- Принцип консерватизма. Необходимо минимизировать риск включения в финансовую отчётность излишне оптимистичной информации. Она должна быть тщательно обоснована.

- Принцип разумности. Нужно избегать излишней детализации учёта[5].

Бухгалтерский баланс[править | править код]

Бухгалтерский баланс — одна из основных форм бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале[6]. В советской, российской, украинской бухгалтерской практике — способ группировки активов и пассивов организации в денежном выражении[7]. Бухгалтерский баланс характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату[8]

.

Баланс состоит из трех частей: активов, обязательств и капитала[6]. В основном, статьи баланса по традиции следуют друг за другом в порядке ликвидности[9], хотя есть исключения. Основное свойство баланса состоит в том, что суммарные активы всегда равны сумме обязательств и собственного капитала. Активы показывают какие средства использует бизнес[10], а обязательства и собственный капитал показывают кто предоставил эти средства и в каком размере[11]. Все ресурсы, которыми обладает предприятие, могут быть предоставлены либо собственниками (капитал), либо кредиторами (обязательства). Поэтому сумма требований кредиторов вместе с требованиями владельцев должна быть равна сумме активов[12]. Это также обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи[7][13].

Бухгалтерский баланс не отражает движения средств и фактов осуществления конкретных хозяйственных операций, но показывает финансовое состояние хозяйствующего субъекта в определённый момент времени

Отчёт о финансовых результатах[править | править код]

В России в соответствии с частью 1 статьи 14 Федерального закона N 402-ФЗ годовая бухгалтерская (финансовая) отчётность состоит из бухгалтерского баланса, отчёта о финансовых результатах и приложений к ним. Исходя из этого в составе годовой бухгалтерской (финансовой) отчётности за 2012 год отчёт о прибылях и убытках должен именоваться отчётом о финансовых результатах.[15]

Отчёт об изменениях капитала[править | править код]

Отчёт о движении денежных средств[править | править код]

Отчёт о движении денежных средств — отчёт компании об источниках денежных средств и их использовании в данном временно́м периоде. Этот отчёт прямо или косвенно отражает денежные поступления компании с классификацией по основным источникам и её денежные выплаты с классификацией по основным направлениям использования в течение периода[16][17]. Отчёт даёт общую картину производственных результатов, краткосрочной ликвидности, долгосрочной кредитоспособности и позволяет с большей лёгкостью провести финансовый анализ компании

[18].

Промежуточная финансовая отчётность содержит набор финансовых отчётов за период более короткий, чем полный отчётный год. Промежуточная отчётность может состоять из сокращённых форм финансовых отчётов, хотя не запрещается составлять её в полном объёме.

Состав промежуточной финансовой отчётности может быть меньшего объёма, чем годовая отчётность.

Бухгалтерская отчётность регламентируется национальными и международными стандартами.

Национальные стандарты регламентируют бухгалтерскую отчётность в отдельных странах: например, в США — US GAAP, в Великобритании — UK GAAP.

В связи с глобализацией мировой экономики всё большее значение приобретают Международные стандарты финансовой отчётности (МСФО — IFRS), действующие, например, в Европейском союзе и разрабатываемые международной организацией International Accounting Standards Board (IASB).

Министерство финансов 25 ноября 2011 года утвердило приказ № 160н о введении МСФО в Российской Федерации.

Полные тексты МСФО на русском языке и учебные материалы[19] доступны на сайте Министерства.

В Российской Федерации отчётность по Российским стандартам бухгалтерского учёта (РСБУ) регламентируется Федеральным Законом о бухгалтерском учёте и Положениями о бухгалтерском учёте (РПБУ), которые разрабатываются Минфином РФ, а также отдельными статьями налогового кодекса. В 1998 г. в России принята и исполняется программа реформирования бухгалтерского учёта в соответствии с МСФО.

Согласно РСБУ, бухгалтерская отчётность компаний (для организаций кроме кредитных, страховых и бюджетных) состоит из следующих элементов:

Знания практики бухгалтерского учёта в сочетании с постоянным мониторингом меняющейся законодательной базы обеспечивают корректное составление бухгалтерской отчётности, постановку и ведение бухгалтерского учёта, что выражается в снижении издержек на содержание бухгалтерии, в защите от штрафных санкций со стороны налоговых органов, и в конечном итоге в росте эффективности бизнеса.

В составе бухгалтерской отчётности с приказом Минфина № 66н от 02.07.2010 «О формах бухгалтерской отчётности» изменились типовые формы отчётности. Приказ вступил в силу начиная с годовой бухгалтерской отчётности за 2011 год.

Трансформации финансовой отчётности[править | править код]

Сейчас всё больше стран приходят к решению перейти к ведению бухгалтерского учёта, а также формирования финансовой отчётности в соответствии с международными стандартами финансовой отчётности.

Существуют два основных метода составления отчётности в соответствии с каким-либо другим видом стандартов составления финансовой отчётности:

- трансформация финансовой отчётности,

- конверсия[20].

Существуют несколько вариантов трансформации:

| Вид трансформации | Сущность процесса |

|---|---|

| По мере необходимости, вносятся различные корректировочные проводки, которые позволяют устранить выявленные различия между действующей системой бухгалтерского учёта и желаемой. Для корректировки определённых счетов используется информация из первичных документов. | |

| Полная трансформация с учётом гиперинфляции | Метод предусматривает все изменения, осуществляемые при полной трансформации, и предоставляет финансовые отчёты в местной валюте с необходимыми корректировками, которые отражают изменение покупательной способности денег. |

| Полная трансформация с учётом требований по пересчёту показателей в иностранную валюту | Финансовые отчёты с учётом гиперинфляции, представленные в местной валюте пересчитываются в стабильную иностранную валюту для возможности их сопоставления с аналогичными иностранными компаниями или для консолидации с иностранной материнской компанией. |

В зависимости от целей анализа финансовой отчётности применяются различные показатели:

- Абсолютные показатели используются для ознакомления с отчётностью, позволяют сделать выводы об основных источниках привлечения средств, направлениях их вложений, размерах прибыли или убытка.

- Сравнимые процентные показатели используются для выявления отклонений и изменений важнейших статей финансовой отчётности.

А также различные виды анализа:

- Анализ горизонтальных процентных изменений, характеризует изменения отдельных статей финансовой отчётности за один или несколько отчётных периодов. Например, изменение чистых продаж, валовой прибыли, производственных расходов и так далее.

- Анализ вертикальных процентных изменений, предполагающий вычисление соотношения различных статей по отношению к одной выбранной статье. Например, доля долгосрочной дебиторской задолженности в общей сумме дебиторской задолженности.

- Анализ тенденций (трендовый анализ)

- Сравнительный анализ, проводится с целью сопоставления отдельных показателей деятельности различных компаний одной отраслевой принадлежности и примерно одинаковых размеров.

- Сравнение со среднеотраслевыми показателями позволяет определить уровень устойчивости положения компании на рынке. Такой анализ проводится с учётом изменений состояния хозяйственной конъюнктуры, экономики страны в целом, уровня цен и так далее.

- Анализ показателей путём использования финансовых коэффициентов, расчёт которых основывается на определении соотношений между отдельными показателями отчётности[21].

В состав информации, обязательной для финансового учёта, входят отчётный баланс, отчёт о финансовых результатах деятельности предприятий, отчёт о движении денежных средств и др. Перечень публикуемой информации определяется законодательством страны, а методология определения показателей должна соответствовать установленным стандартам, в том числе международным бухгалтерским стандартам, если это предусмотрено законодательством.

- ↑ Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

- ↑ Шаблоны форм бухгалтерской отчетности (неопр.). www.gnivc.ru. Дата обращения 26 января 2017.

- ↑ 1 2 Принципы подготовки и составления финансовой отчётности КМСФО ╖ 12

- ↑ SFAC No. 1-Objectives of Financial Reporting by Business Enterprises

- ↑ Герасименко, 2011, с. 53.

- ↑ 1 2 Аверчев, И.В. МСФО. 1000 примеров применения (неопр.). — М.: Рид Групп, 2011. — С. 992.. — ISBN 978-5-4252-0230-7.

- ↑ 1 2 Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Баланс бухгалтерский // Современный экономический словарь / Под ред. А. Б. Васильева. — 5. — М.: ИНФРА-М, 2006. — 495 с. Архивная копия от 1 февраля 2013 на Wayback Machine

- ↑ Williams, Jan R.; Susan F. Haka, Mark S. Bettner, Joseph V. Carcello. Financial & Managerial Accounting (неопр.). — McGraw-Hill Irwin, 2008. — С. 40. — ISBN 9780072996500.

- ↑ Daniels, Mortimer. Corporation Financial Statements (неопр.). — New York: New York : Arno Press, 1980. — С. 13—14. — ISBN 0405135149.

- ↑ [Актив Финансовая отчётность] — статья из Большой советской энциклопедии

- ↑ [Пассив Финансовая отчётность] — статья из Большой советской энциклопедии

- ↑ biZataka.ru. Активы и пассивы предприятия (рус.). Дата обращения 30 ноября 2011.

- ↑ К. Ю. ЦЫГАНКОВ. Бухгалтерский баланс в историческом развитии (рус.) (недоступная ссылка). Дата обращения 4 мая 2011. Архивировано 23 августа 2011 года.

- ↑ Алла Петровна Виткалова, Дина Петровна Миллер. Как составить бухгалтерский баланс (рус.). Дата обращения 7 июня 2011. Архивировано 23 августа 2011 года.

- ↑ Информация Минфина России N ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-ФЗ „О бухгалтерском учёте“»

- ↑ СФУ 5 «Признание и оценка в финансовой отчётности коммерческих предприятий» IASB, 1984 г., параграф 13.

- ↑ Helfert, Erich A. The Nature of Financial Statements: The Cash Flow Statement // Financial Analysis — Tools and Techniques — A Guide for Managers. — McGraw-Hill, 2001. — DOI:10.1036/0071395415.

- ↑ Оксана Езерская. Учебное пособие по МСФО (IAS) 7 «Отчёты о движении денежных средств» (рус.) (недоступная ссылка). www.banks2ifrs.ru. Дата обращения 28 марта 2011. Архивировано 1 февраля 2012 года.

- ↑ Учебные материалы, подготовленные в рамках проектов ТАСИС.

- ↑ GAAP.ru — теория и практика управленческого учета | Статьи | Основные этапы трансформации финансовой отчетности: (недоступная ссылка с 24-05-2013 [2448 дней] — история, копия)

- ↑ Ошибка в сносках?: Неверный тег

<ref>; для сносокgagenне указан текст

66.Финансовая отчетность предприятия, ее виды и характеристика.

Финансовая

отчетность — это совокупность форм

отчетности, составленных на основе

данных финансового учета с целью

представления пользователям обобщенной

информации о финансовом положении и

деятельности предприятия, а также

изменениях в его финансовом положении

за отчетный период в установленной

форме для принятия этими пользователями

определенных деловых решений

Отчетность

включает таблицы, которые составляют

по данным бухгалтерского, статистического

и оперативного учета. Она является

завершающим этапом учетной работы.

Организации

составляют отчеты по формам и инструкциям

(указаниям), утвержденным Минфином и

Госкомстатом Российской Федерации.

Единая система показателей отчетности

организации позволяет составлять

отчетные сводки по отдельным отраслям,

экономическим районам, республикам и

по всему народному хозяйству и целом.

В

соответствии с Федеральным законом «О

бухгалтерском учете» (от 21.11.96 г. №

129-ФЗ) и Положением по бухгалтерскому

учету «Бухгалтерская отчетность

организации» (ПБУ 4/99)[2] годовая

бухгалтерская отчетность организаций,

за исключением отчетности бюджетных

организаций, состоит из:

а)

бухгалтерского баланса;

б)

отчета о прибылях и убытках;

в)

приложений к ним, предусмотренных

нормативными актами;

г)

аудиторского заключения, подтверждающего

достоверность бухгалтерской отчетности

организации, если она в соответствии с

федеральными законами подлежит

обязательному аудиту;

д)

пояснительной записки.

Рекомендуемые

формы бухгалтерской отчетности

организаций, а также указания о порядке

их заполнения, утверждаются Министерством

финансов Российской Федерации.

В

пояснительной записке может быть

приведена оценка деловой активности

организации, критериями которой являются,

широта рынков сбыта продукции, включая

наличие поставок на экспорт, репутация

организации, выражающаяся, в частности,

в известности у клиентов, пользующихся

услугами организации, и др.; степень

выполнения плана, обеспечение заданного

темпа роста; уровень эффективности

использования ресурсов организации и

др.

Целесообразно

включение в пояснительную записку

данных о динамике важнейших экономических

и финансовых показателей работы

организации за ряд лет, описаний будущих

капиталовложений, осуществляемых

экономических мероприятиях и другой

информации, интересующей возможных

пользователей годовой бухгалтерской

отчетности.

Субъекты

малого предпринимательства, применяющие

упрощенную систему налогообложения,

учета и отчетности не обязанные проводить

аудиторскую проверку достоверности

бухгалтерской отчетности, могут не

представлять в составе годовой

бухгалтерской отчетности отчеты об

изменениях капитала и движении денежных

средств, приложение к бухгалтерскому

балансу (формы № 3, 4 и 5) и пояснительную

записку.

Некоммерческие

организации имеют право не представлять

в составе годовой бухгалтерской

отчетности Отчет о движении денежных

средств (форма № 4), а также при отсутствии

соответствующих данных — Отчет об

изменениях капитала (форма № 3) и

Приложения к бухгалтерскому балансу

(форма № 5).

Общественные

организации (объединения), не осуществляющие

предпринимательскую деятельность и не

имеющие кроме выбывшего имущества

оборотов по продаже товаров (работ,

услуг), промежуточную бухгалтерскую

отчетность не составляют.

Указанные

организации в составе годовой бухгалтерской

отчетности не представляют отчеты об

изменениях капитала и о движении денежных

средств (формы № 3 и 4), Приложение к

бухгалтерскому балансу (форма № 5) и

пояснительную записку.

Годовая

бухгалтерская (финансовая) отчетность,

за исключением случаев, Федеральным

законом № 402 – ФЗ «О бухгалтерском

учете», состоит из:

—

бухгалтерского баланса,

—

отчета о финансовых результатах,

—

и приложений к ним.

В

части аудиторского заключения следует

отметить, что хотя оно формально теперь

и не входит в состав отчетности, тем не

менее в случае если отчетность организации

подлежит обязательному аудиту, ее

аудиторское заключение также подлежит

обязательному опубликованию вместе с

годовой бухгалтерской (финансовой)

отчетностью данной организации.

В

отношении же пояснительной записки

конкретных указаний в Законе № 402-ФЗ не

содержится. По существу, ее роль может

быть отведена приложениям к бухгалтерскому

балансу и отчету о финансовых результатах

(для коммерческих организаций и

соответствующих форм отчетности для

некоммерческих организаций).

Фактически

не изменился и порядок определения

состава промежуточной бухгалтерской

(финансовой) отчетности, состав которой,

как и ранее, будет устанавливаться

Минфином России.

С

2013 г. отчетность будет считаться

составленной с момента подписания ее

на бумажном носителе руководителем

экономического субъекта (п. 8 ст. 13 Закона

N 402-ФЗ). В отличие от Закона 129-ФЗ п. 5

ст. 13, подпись главного бухгалтера

на отчетности не потребуется.

На

основании п. 11 Ст. 13 Закона 402-ФЗ запрещено

устанавливать режим коммерческой тайны

в отношении бухгалтерской финансовой

отчетности.

Законом

402-ФЗ п. 4 ст. 18 предусмотрена организация

информационного ресурса правила

пользования которым (включая плату за

пользование, если иное не предусмотрено

другими федеральными законами) будут

утверждаться федеральным органом

исполнительной власти, осуществляющим

функции по выработке государственной

политики и нормативно-правовому

регулированию в сфере государственной

статистической деятельности.

Новым

законом 402-ФЗ не регламентированы способы

предоставления бухгалтерской (финансовой)

отчетности пользователям. В законе

129-ФЗ способы представления бухгалтерской

отчетности перечислены в п. 5 ст. 15.

Новым

законом 402-ФЗ не регламентируется порядок

утверждения и опубликования бухгалтерской

(финансовой) отчетности. На основании

п. 9 ст. 13 нового закона этот порядок

должен быть утвержден другими федеральными

законами.

В

новом законе 402-ФЗ введены новые положения,

посвященные порядку составления

бухгалтерской отчетности при

реорганизации и ликвидации юридического

лица ст. 16 и ст.17.

Финансовая

отчетность

— система показателей, отражающих

имущественное и финансовое положение

организации на отчетную дату, а также

финансовые результаты ее деятельности

за отчетный период.

Пользователь

финансовой отчетности

— юридическое или физическое лицо,

заинтересованное в информации об

организации.

Актив

баланса

— средства организации, которые должны

работать и приносить прибыль.

Пассив

баланса

— источники образования и размещения

средств организации.

Внеоборотные

активы

— средства, приобретенные с целью

длительного использования в процессе

хозяйственной деятельности организации.

Оборотные

активы

— средства, которые в течение отчетного

периода должны быть использованы,

реализованы с целью обращения их в

наличные деньги.

Доходы

— увеличение экономических выгод в

результате поступления активов (денежных

средств, иного имущества) и (или) погашения

обязательств, приводящие к увеличению

капитала этой организации, за исключением

вкладов участников (собственников

имущества).

Расходы

— уменьшение экономических выгод в

результате выбытия активов (денежных

средств, иного имущества) и (или)

возникновения обязательств, приводящее

к уменьшению капитала этой организации

за исключением уменьшения вкладов по

решению участников (собственников

имущества).

Финансовая

отчетность в системе управления

представляет интерес для различных

групп пользователей, как внутренних,

так и внешних.

Внутренние

непосредственно занимаются бизнесом

в данной организации: это руководство

предприятия и различные должностные

лица (менеджеры,

экономисты и др.), которые несут

ответственность за ведение дел и за

результаты деятельности организации.

Результаты работы организации зависят

от правильности и своевременности

принятия управленческих решений, а

многие из этих решений в значительной

степени основываются на учетной

информации и ее анализе.

Внешние

пользователи объединяют две группы:

непосредственно

(прямо) заинтересованные субъекты в

деятельности организации;субъекты,

имеющие косвенную заинтересованность

в деятельности организации.

Первую

группу составляют собственники

(акционеры) данной организации, кредиторы,

инвесторы, государственные налоговые

учреждения, служащие (работники), другие

организации, являющиеся настоящими или

потенциальными партнерами данной

организации.

Акционеры

изучают информацию о прибыльности, об

изменениях собственного капитала

организации.

Кредиторы

используют отчетность для оценки

платежеспособности организации, ее

надежности как клиента и при определении

условий выдачи кредитов.

Инвесторы

рассматривают отчетность с позиции

выгодности и надежности вложения своих

средств в данную организацию.

Налоговые

учреждения осуществляют контроль за

данными о начисленных, уплаченных

налогах.

Потенциальные

партнеры по бизнесу, а также уже имеющие

деловые отношения с данной организацией

компании оценивают ее финансовое

положение, изучают отчетность с целью

прогнозирования динамики цен, поиска

новых возможностей сотрудничества.

Вторая

группа включает лиц, имеющих косвенный

финансовый интерес, но защищающих

интересы первой группы. Это различные

аудиторские и консультационные фирмы,

фондовые биржи, государственные органы,

информационные агентства, представители

прессы, профсоюзы и пр.

Аудиторские

фирмы дают заключение о достоверности

представляемой организацией отчетности.

Государственные

органы изучают финансовые отчеты в

целях контроля за динамикой цен и

движением акций, осуществления

экономического планирования,

совершенствования методов учета и

формирования отчетности.

Информационные

агентства и представители прессы

извлекают информацию из данных отчетности

для подготовки обзоров, оценки тенденций

развития отдельных организаций, отраслей,

сравнительного анализа результатов

деятельности различных компаний и

расчета обобщающих показателей

финансово-хозяйственной деятельности.

С

позиции обеспечения управленческой

деятельности финансовая отчетность

должна удовлетворять следующим основным

требованиям, отвечающим интересам

пользователей и прежде всего инвесторов

и кредиторов:

содержать

данные для принятия управленческих

решений в области инвестиционной

политики;обеспечивать

оценку имеющихся у организации ресурсов

с учетом происходящих в них изменений

и эффективности их использования;обеспечивать

оценку динамики рентабельности;содержать

данные для перспективной оценки

положения организации на рынке.

ПБУ

4/99 определены следующие требования к

отчетности: достоверность, нейтральность,

существенность, целостность,

последовательность, сопоставимость,

соблюдение отчетного периода, правильность

оформления.

Требование

достоверности

означает, что бухгалтерская отчетность

должна давать достоверное и полное

представление об имущественном и

финансовом положении организации и

финансовых результатах ее деятельности.

Достоверной и полной считается отчетность,

сформированная и составленная в

соответствии с правилами, установленными

национальными стандартами бухгалтерского

учета.

Требование

нейтральности

исключает одностороннее удовлетворение

интересов одних групп пользователей

перед другими, а также влияние посредством

отбора или формы представления на

решения и оценки пользователей с целью

достижения предопределенных результатов

или последствий.

Требование

существенности

определяет право организации включать

в отчетность дополнительные показатели

и пояснения, не предусмотренные типовыми

формами бухгалтерской отчетности, для

формирования полного представления об

имущественном и финансовом положении

организации.

Требование

целостности

означает необходимость включения в

отчетность данных обо всех хозяйственных

операциях, осуществленных как организацией

в целом, так и ее филиалами, представительствами

и иными подразделениями.

Требование

последовательности

закрепляет в практике формирования

бухгалтерской отчетности необходимость

соблюдения постоянства в содержании и

формах бухгалтерского баланса, отчета

о прибылях и убытках и пояснений к ним

от одного отчетного года к другому.

В

соответствии с требованием сопоставимости

бухгалтерская отчетность должна

содержать данные, позволяющие осуществить

их сравнение с аналогичными данными за

предшествующий отчетный период.

Требование

соблюдения

отчетного периода

означает, что в качестве отчетного года

в России принят период с 1 января по 31

декабря включительно, т. е. отчетный год

совпадает с календарным.

Требование

правильного

оформления

связано с соблюдением формальных

принципов отчетности: составление ее

на русском языке, в валюте Российской

Федерации (в рублях), подписание

руководителем организации и специалистом,

ведущим бухгалтерский учет (главным

бухгалтером и т. п.).

Коммерческие

организации представляют квартальную

бухгалтерскую отчетность в течение 30

дней по окончании квартала, а годовую

отчетность — не ранее 60, но не позднее

90 дней по окончании отчетного года.

Отчетность

предприятий классифицируется по

различным признакам.

По

видам она делится на оперативную,

статистическую и бухгалтерскую.

Оперативная

отчетность предназначена для текущего

контроля и управления внутри предприятия.

Она составляется по данным оперативного

учета и содержит сведения по основным

показателям за короткие промежутки

времени — сутки, пятидневку, неделю,

декаду и т. д. В ней содержатся сведения

о выполнении плана поставок материалов,

о производстве важнейших видов продукции,

соблюдении договоров, финансовом

положении предприятия и т. д.

Статистическая

отчетность составляется по данным

статистического, бухгалтерского и

оперативного учета и отражает сведения

по отдельным показателям хозяйственной

деятельности предприятия как в

натуральном, так и в стоимостном

выражении. Так, с помощью статистической

отчетности контролируется реализация

плана по объему и качеству продукции,

использование оборудования и рабочего

времени, выполнение норм выработки,

динамика производительности труда и

т. д.

Бухгалтерская

отчетность представляет собой единую

систему данных об имущественном и

финансовом положении организации и о

результатах ее хозяйственной деятельности

за отчетный период. Ее составляют по

данным бухгалтерского учета.

Формирование

отчетности организации является

завершающим этапом учетных работ. В

ходе его выполнения подготавливается

информация, необходимая как внутренним,

так и внешним пользователям. Следовательно,

отчетность организации исходя из

адресности ее пользователей подразделяется

на внутрихозяйственную и внешнюю.

Внутрихозяйственная

отчетность выполняет управленческие

и информационные функции внутри

предприятия. Она используется для

разработки и оценки текущих и перспективных

планов развития предприятия и принятия

на этой основе оперативных и стратегических

управленческих решений.

Внешняя

отчетность предназначена для удовлетворения

потребностей внешних пользователей

исходя из разнообразия их интересов:

инвесторов — сведениями о доходности

и риске инвестиций, ценности и

перспективности акций предприятия и

его способности выплачивать дивиденды;

кредиторов — о способности возвратить

займы и выплачивать проценты; поставщиков

— о платежеспособности предприятия;

клиентов — о жизнеспособности предприятия;

правительственные учреждения — об

эффективности деятельности предприятия,

налоговых поступлениях и др.; общественные

организации — о тенденциях развития

экономики предприятия и т. д.

По

периодичности составления отчетность

предприятия подразделяется на

промежуточную и годовую.

Промежуточная

(текущая) отчетность может быть посменной,

ежедневной, недельной, декадной, месячной,

квартальной и полугодовой. Она более

краткая, содержит ограниченное количество

форм и показателей, а сроки ее представления

более сжатые. Анализ текущей отчетности

позволяет определять и быстро исправлять

недостатки в работе, предотвращать их

появление в дальнейшем.

Годовая

отчетность характеризует хозяйственную

деятельность и финансовые результаты

предприятия за отчетный год.

По

степени обобщения отчетных данных

отчетность предприятия подразделяется

на первичную и сводную (консолидированную).

Первичная

отчетность характеризует

хозяйственно-финансовую деятельность

конкретного предприятия.

Сводную

(консолидированную) отчетность составляют

вышестоящие или материнские организации

на основании первичной бухгалтерской

отчетности подведомственных предприятий.

Она содержит обобщенные показатели

деятельности вышестоящей организации.

Большинство показателей сводной

отчетности определяется суммированием

соответствующих показателей отчетных

форм подведомственных предприятий.

Отдельные показатели определяются

расчетным путем.

По

объему представляемой информации

отчетность может быть общей, характеризующей

итог хозяйственной деятельности

предприятия в целом, и специализированной,

раскрывающей отдельные стороны этой

деятельности (отчетность о

материально-техническом снабжении, о

выпуске и реализации продукции и др.).

Финансовая отчётность — это… Что такое Финансовая отчётность?

Финансовая отчётность — совокупность показателей учёта, отражённых в форме определённых таблиц и характеризующих движение имущества, обязательств и финансовое положение компании за отчётный период[1]. Финансовая отчётность представляет собой систему данных о финансовом положении компании, финансовых результатах её деятельности и изменениях в её финансовом положении и составляется на основе данных бухгалтерского учёта.

Существует четыре главных вида финансовой отчётности:

- бухгалтерский баланс группирует активы и пассивы компании в денежном выражении.

- отчёт о прибылях и убытках содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчётной даты.

- отчёт об изменениях капитала раскрывает информацию о движении уставного капитала, резервного капитала, дополнительного капитала, а также информацию об изменениях величины нераспределённой прибыли (непокрытого убытка) организации.

- отчёт о движении денежных средств показывает разницу между притоком и оттоком денежных средств за определённый отчётный период.

История

Пользователи и цель составления отчётности

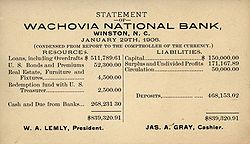

Финансовая отчётность банка 1906 год

Основной целью финансовой отчетности является предоставление информации о финансовом состоянии, результатах деятельности и изменении финансового состояния компании[2]. Отчетность должна содержать информацию о активах и обязательствах компании, о результатах операций, событиях и обстоятельствах, которые изменяют активы и обязательства[3]. Эта информация нужна широкому кругу пользователей при принятии экономических решений[2]. Следует заметить, что задачи, поставленные перед финансовой отчётностью, в различных системах бухгалтерского учёта, совпадают.

Пользователями финансовой отчётности могут выступать инвесторы, сотрудники компании, кредиторы, поставщики, покупатели, государственные органы и другие члены общества. У всех пользователей имеются различные информационные потребности.

Принципы составления отчетности

- Принцип объективности (objectivity principle). Финансовая отчетность должна отражать реальное состояние дел в компании.

- Принцип учёта по начислению (accrual principle). Для учёта операций фиксируются не только транзакции, связанные с деньгами, но и бартер, продажи в кредит, обмен активами и др. Фиксируются все сделки, имеющие потенциальное денежное выражение, однако факт уплаты денег не обязателен.

- Принцип соответствия (matching principle). Для учёта операций компании расходы будущих периодов должны быть капитализированы и переведены в издержки по мере получения экономического эффекта. Расходы, выгода от которых уже получена, а оплата будет произведена в будущем, должны быть признаны обязательствами.

- Принцип консерватизма. Необходимо минимизировать риск включения в финансовую отчетность излишне оптимистичной информации. Она должна быть тщательно обоснована.

- Принцип разумности. Нужно избегать излишней детализации учёта[4].

Отчётность

Бухгалтерский баланс

Бухгалтерский баланс — одна из основных форм бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале[5]. В советской, российской, украинской бухгалтерской практике — способ группировки активов и пассивов организации в денежном выражении[6]. Бухгалтерский баланс характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату[7].

Баланс состоит из трех частей: активов, обязательств и капитала[5]. В основном, статьи баланса по традиции следуют друг за другом в порядке ликвидности[8], хотя есть исключения. Основное свойство отчёта состоит в том, что суммарные активы всегда равны сумме обязательств и собственного капитала. Балансовый отчёт есть просто два разных взгляда на один и тот же бизнес[6]. Активы показывают какие средства использует бизнес[9], а обязательства и собственный капитал показывают кто предоставил эти средства и в каком размере[10]. Все ресурсы, которыми обладает предприятие, могут быть предоставлены либо собственниками (капитал), либо кредиторами (обязательства). Поэтому сумма требований кредиторов вместе с требованиями владельцев должна быть равна сумме активов[11]. Это также обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи[6].

Бухгалтерский баланс не отражает движения средств и фактов осуществления конкретных хозяйственных операций, но показывает финансовое состояние хозяйствующего субъекта в определённый момент времени[12]. Основное свойство отчёта в том, что суммарные активы всегда равны суммарным пассивам. Это обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи[13].

Отчёт о прибылях и убытках

Отчёт об изменениях капитала

Отчёт о движении денежных средств

Отчёт о движении денежных средств — отчёт компании об источниках денежных средств и их использовании в данном временном периоде. Этот отчёт прямо или косвенно отражает денежные поступления компании с классификацией по основным источникам и её денежные выплаты с классификацией по основным направлениям использования в течение периода[14][15]. Отчёт даёт общую картину производственных результатов, краткосрочной ликвидности, долгосрочной кредитоспособности и позволяет с большей лёгкостью провести финансовый анализ компании[16].

Промежуточная отчётность

Промежуточная финансовая отчётность содержит набор финансовых отчётов за период более короткий, чем полный отчётный год. Промежуточная отчётность может состоять из сокращённых форм финансовых отчётов, хотя не запрещается составлять её в полном объёме.

Состав промежуточной финансовой отчётности может быть меньшего объёма, чем годовая отчётность.

Стандарты и регулирование

Бухгалтерская отчётность регламентируется национальными и международными стандартами.

Национальные стандарты регламентируют бухгалтерскую отчётность в отдельных странах: например, в США — US GAAP, в Великобритании — UK GAAP.

В связи с глобализацией мировой экономики всё большее значение приобретают Международные стандарты финансовой отчётности (МСФО — IFRS), действующие, например, в Европейском Союзе и разрабатываемые международной организацией International Accounting Standards Board (IASB).

В Российской Федерации отчётность по Российским Стандартам Бухгалтерского Учёта (РСБУ) регламентируется Федеральным Законом о бухгалтерском учёте и Положениями о бухгалтерском учёте (РПБУ), которые разрабатываются Минфином РФ, а также отдельными статьями налогового кодекса. В 1998 г. в России принята и исполняется программа реформирования бухгалтерского учёта в соответствии с МСФО.

Согласно РПБУ, бухгалтерская отчётность компаний (для организаций кроме кредитных, страховых и бюджетных) состоит из следующих элементов:

Знания практики бухгалтерского учёта в сочетании с постоянным мониторингом меняющейся законодательной базы обеспечивают корректное составление бухгалтерской отчётности, постановку и ведение бухгалтерского учёта, что выражается в снижении издержек на содержание бухгалтерии, в защите от штрафных санкций со стороны налоговых органов, и в конечном итоге в росте эффективности бизнеса.

В составе бухгалтерской отчетности с приказом Минфина №66н от 02.07.2010 г. «О формах бухгалтерской отчетности» изменились типовые формы отчетности. Приказ вступает в силу начиная с годовой бухгалтерской отчетности за 2011 год.

Трансформации финансовой отчетности

Сейчас всё больше стран приходят к решению перейти к ведению бухгалтерского учёта а также формирования финансовой отчётности в соответствии с международными стандартами финансовой отчетности.

Существуют два основных метода составления отчетности в соответствии с каким либо другим видом стандартов составления финансовой отчётности:

- трансформация финансовой отчетности,

- конверсия[17].

Существуют несколько вариантов трансформации:

| Вид трансформации | Сущность процесса |

|---|---|

| Полная трансформация | По мере необходимости, вносятся различные корректировочные проводки, которые позволяют устранить выявленные различия между действующей системой бухгалтерского учёта и желаемой. Для корректировки определенных счетов используется информация из первичных документов. |

| Полная трансформация с учётом гиперинфляции | Метод предусматривает все изменения, осуществляемые при полной трансформации, и предоставляет финансовые отчеты в местной валюте с необходимыми корректировками, которые отражают изменение покупательной способности денег. |

| Полная трансформация с учётом требований по пересчету показателей в иностранную валюту | Финансовые отчеты с учётом гиперинфляции, представленные в местной валюте пересчитываются в стабильную иностранную валюту для возможности их сопоставления с аналогичными иностранными компаниями или для консолидации с иностранной материнской компанией. |

Анализ финансовой отчётности

В зависимости от целей анализа финансовой отчетности применяются различные показатели:

- Абсолютные показатели используются для ознакомления с отчетностью, позволяют сделать выводы об основных источниках привлечения средств, направлениях их вложений, размерах прибыли или убытка.

- Сравнимые процентные показатели используются для выявления отклонений и изменений важнейших статей финансовой отчетности.

А также различные виды анализа:

- Анализ горизонтальных процентных изменений, характеризуют изменения отдельных статей финансовой отчетности за один или несколько отчётных периодов. Например, изменение чистых продаж, валовой прибыли, производственных расходов и так далее.

- Анализ вертикальных процентных изменений, предполагающий вычисление соотношения различных статей по отношению к одной выбранной статье. Например, доля долгосрочной дебиторской задолженности в общей сумме дебиторской задолженности.

- Анализ тенденций (трендовый анализ), который характеризует изменение показателей деятельности фирмы на протяжении ряда лет.

- Сравнительный анализ, проводится с целью сопоставления отдельных показателей деятельности различных компаний одной отраслевой принадлежности и примерно одинаковых размеров.

- Сравнение со среднеотраслевыми показателями позволяет определить уровень устойчивости положения компании на рынке. Такой анализ проводится с учётом изменений состояния хозяйственной конъюнктуры, экономики страны в целом, уровня цен и так далее.

- Анализ показателей путем использования финансовых коэффициентов, расчет которых основывается на определении соотношений между отдельными показателями отчетности[18].

Аудит

В состав информации, обязательной для финансового учёта, входят отчетный баланс, отчет о финансовых результатах деятельности предприятий, отчет о движении денежных средств и др. Перечень публикуемой информации определяется законодательством страны, а методология определения показателей должна соответствовать установленным стандартам, в т. ч. международным бухгалтерским стандартам, если это предусмотрено законодательством.

Примечания

- ↑ Финансовая отчетность (рус.). Словарь по экономике и финансам. Глоссарий.ру. http://www.glossary.ru/. Архивировано из первоисточника 8 мая 2012. Проверено 25 апреля 2011.

- ↑ 1 2 Принципы подготовки и составления финансовой отчетности КМСФО ╖ 12

- ↑ SFAC No. 1-Objectives of Financial Reporting by Business Enterprises

- ↑ Герасименко, Алексей , 2011, с. 53

- ↑ 1 2 Аверчев И.В. МСФО. 1000 примеров применения.. — М.: Рид Групп, 2011. — С. 53. — P. 992.. — ISBN 978-5-4252-0230-7

- ↑ 1 2 3 Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Баланс бухгалтерский // Современный экономический словарь / Под ред. А. Б. Васильева. — 5. — М.: ИНФРА-М, 2006. — 495 с.

- ↑ Williams Jan R. Financial & Managerial Accounting. — McGraw-Hill Irwin, 2008. — P. 40. — ISBN 9780072996500

- ↑ Daniels Mortimer Corporation Financial Statements. — New York: New York : Arno Press, 1980. — P. 13–14. — ISBN 0405135149

- ↑ [Актив Финансовая отчётность] — статья из Большой советской энциклопедии

- ↑ [Пассив Финансовая отчётность] — статья из Большой советской энциклопедии

- ↑ biZataka.ru Активы и пассивы предприятия (рус.). Архивировано из первоисточника 24 января 2012. Проверено 30 ноября 2011.

- ↑ Алла Петровна Виткалова, Дина Петровна Миллер Как составить бухгалтерский баланс (рус.). Архивировано из первоисточника 23 августа 2011. Проверено 7 июня 2011.

- ↑ К. Ю. ЦЫГАНКОВ Бухгалтерский баланс в историческом развитии (рус.). Архивировано из первоисточника 23 августа 2011. Проверено 4 мая 2011.

- ↑ СФУ 5 «Признание и оценка в финансовой отчётности коммерческих предприятий» IASB, 1984 г., параграф 13.

- ↑ Helfert Erich A. The Nature of Financial Statements: The Cash Flow Statement // Financial Analysis — Tools and Techniques — A Guide for Managers. — McGraw-Hill, 2001. — P. 42.

- ↑ Оксана Езерская Учебное пособие по МСФО (IAS) 7 «Отчёты о движении денежных средств» (рус.). www.banks2ifrs.ru. Архивировано из первоисточника 1 февраля 2012. Проверено 28 марта 2011.

- ↑ GAAP.ru — теория и практика управленческого учета | Статьи | Основные этапы трансформации финансовой отчетности:

- ↑ Ошибка в сносках?: Неверный тег

<ref>; для сносокgagenне указан текст

Литература

- Алексей Герасименко Финансовая отчетность для руководителей и начинающих специалистов. — М.: «Альпина Паблишер», 2011. — 440 с. — ISBN 978-5-9614-1665-7

Ссылки

Виды бухгалтерской финансовой отчетности, классификация, назначение

Добавлено в закладки: 0

Любая организация осуществляет различные хозяйственные операции, принимает различные решения. Все эти действия отображаются в бухгалтерской отчётности.

Любая организация осуществляет различные хозяйственные операции, принимает различные решения. Все эти действия отображаются в бухгалтерской отчётности.

Это совокупность данных, которые характеризуют результаты финансовой и хозяйственной деятельности за определённый (отчётный) период. Эти данные можно получить из бухгалтерского и других видов учёта. Отчётность – это и средство управления предприятием, и способ предоставить информацию о его деятельности. Она играет очень важную роль в системе информирования.

Именно бухгалтерская отчётность легко объединяет информацию других видов учёта и подаёт её в удобном для восприятия виде. Это неотъемлемая часть системы бухгалтерского учёта, которая выявляет любые факты, которые могут повлиять на прибыль или убытки предприятия. Благодаря такой отчётности можно откорректировать и проследить за курсом финансово-хозяйственной деятельности каждого предприятия.

Состав бухгалтерской отчетности

Вся бухгалтерская отчётность включает в себя такие элементы:

- Бухгалтерский баланс.

- Отчёт об убытках и прибылях.

- Отчёт о движении денежных средств.

- Отчёт об изменениях капитала.

- Отчёт о целевом использовании полученных средств.

- Записка к бухгалтерскому балансу.

Основой отчётности является бухгалтерский баланс. Существуют различные виды балансов: баланс доходов и расходов предприятия, основных фондов, денежных доходов и расходов населения, материальный баланс, баланс трудовых ресурсов и другие. Баланс применяется в планировании и анализе деятельности предприятия. В зависимости от сроков он может быть:

- Начальным. Составляется после регистрации предприятия и свидетельствует о его создании.

- Промежуточным. Составляется за промежуток времени между началом и концом отчётного периода.

- Завершающий (Ликвидационный). Свидетельство прекращения деятельности предприятия.

Баланс имеет два раздела. Актив – в его состав включают имущество и различные имущественные права. Пассив – показывает, какая величина капитала была вложена в деятельность организации, и кто участвовал в создании этой суммы.

Финансовая отчётность обладает такими свойствами:

- она составляется по общеизвестным основным показателям;

- её данные подтверждаются документацией по каждой операции;

- достоверность данных могут подтвердить независимые аудиторы.

Отчётность необходимо хранить в течение определённого периода времени, поэтому по ней можно судить о совершённых финансовых операциях и истории предприятия. Бухгалтерская отчётность классифицируется по разным критериям:

- по видам;

- по периодичности составления;

- по степени обобщения информации;

- по объёму данных, которые включены в отчётность.

Классификация видов отчетности

В зависимости от назначения различают следующие отчетные документы:

- Бухгалтерские. Данные представлены в стоимостных показателях.

- Статистические. Составлены на основе бухгалтерского учёта, показатели представлены в натуральном и стоимостном выражении.

- Оперативные. Отражают данные за определённый короткий временной промежуток, чтобы оперативный контроль за деятельностью был более эффективным.

- Налоговые. Подтверждает правильность расчётов с налоговыми службами и уплату всех необходимых налоговых платежей.

В зависимости от периода составления отчетность может быть:

- Промежуточная. (Периодическая отчётность за день, месяц или квартал).

- Годовая. (Обычно составляется на 1 января года, который следует за отчётным).

Назначение финансовой отчётности

Обязательный элемент бухгалтерской отчётности – отчёт о финансовых результатах. Его назначение – предоставить полную информацию о доходах и расходах организации за указанный отчётный период. Доходы и расходы отображаются в момент поступления и выбывания. Если организация небольшая – отчёт может быть предоставлен в сокращённой форме.

Содержание отчёта о движении денежных средств регламентируется П (С) БУ №4. Здесь указываются данные о движении средств в результате операционной, инвестиционной или финансовой деятельности. Движением средств принято считать их поступление или выбывание. К денежным средствам относят наличность, средства, которые находятся на хранении в банках и депозиты до востребования.

Содержание отчёта о движении денежных средств регламентируется П (С) БУ №4. Здесь указываются данные о движении средств в результате операционной, инвестиционной или финансовой деятельности. Движением средств принято считать их поступление или выбывание. К денежным средствам относят наличность, средства, которые находятся на хранении в банках и депозиты до востребования.

Отчёт об капитале – его особенностью является разделение на 3 раздела, информация в нём отображена в виде шахматной таблицы, где в строках приведены статьи, а в графе указаны статьи первого раздела актива баланса.

Общие требования к бухгалтерской отчётности:

- В ней не должно быть пустых строк.

- Данные приводятся за отчётный год и год, который ему предшествует.

- Показатели, имеющие отрицательное значение, отображаются в скобках.

- Каждый отчёт имеет заголовок, где указано его название и период отчёта, вид деятельности, наименование предприятия и его ИНН.

- В конце каждой формы отчётности должна стоять подпись руководителя и бухгалтера, а также дата подписания.

Для крупных и мелких организаций отчётность немного различается. Она может быть упрощённой или нулевой – если деятельность предприятия временно приостановлена, во всех графах отчёта будут проставлены нули.

Бухгалтерская отчётность – источник информации о финансовом положении предприятия. Анализ и её изучение позволит определить причины неудачи или успеха в работе организации. Отчётность составляется согласно определённым стандартам, и не все имеют к ней доступ. Для всеобщего предоставления информации используется внешняя финансовая отчётность. Правила ведения отчётности должны быть указаны в документах, которые создавались при регистрации организации и в её учётной политике.

Таким образом, все формы и виды отчётности тесно связаны между собой и в сумме дают систему финансовых показателей, которые описывают результаты работы предприятия за отчётный период. Эта система имеет комплексный характер и отображает различные аспекты одних и тех же операций. Ею могут пользоваться инвесторы, поставщики, правительство и общественность.

Другие формы финансовой отчетности. Виды и формы финансовой отчетности

ВВЕДЕНИЕ

Бухгалтерская отчетность, как она определена на сегодняшний день в Федеральном законе «О бухгалтерском учете», — это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Бухгалтерская отчетность дает информацию для принятия управленческих решений. Ее формирование является одной из главных задач бухгалтерского учета. В Федеральном законе «О бухгалтерском учете» говорится, что основными задачами бухгалтерского учета являются:

Формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

Обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности, для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами.

Пользователем бухгалтерской отчетности признается любое юридическое или физическое лицо, заинтересованное в информации об организации. Обязательствами считается существующая на отчетную дату задолженность организации, которая образовалась вследствие осуществления проектов ее хозяйственной деятельности и расчеты по которой должны привести к оттоку активов. Капитал представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации.

Для удовлетворения общих потребностей заинтересованных пользователей в бухгалтерском учете формируется информация о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Финансовое положение организации определяется существующими в ее распоряжении ресурсами, структурой источников этих ресурсов, ликвидностью (способностью погасить свои краткосрочные обязательства за счет имеющихся оборотных активов) и платежеспособностью организации, а также ее способностью адаптироваться к изменениям в среде функционирования.

Информация о финансовых результатах деятельности организации требуется, чтобы оценить потенциальные изменения в ресурсах, которые, вероятно, будет контролировать организация в будущем, при прогнозировании способности вызывать денежные потоки на основе имеющихся ресурсов при обосновании эффективности, с которой организация может использовать дополнительные ресурсы. Информация об изменениях в финансовом положении организации дает возможность оценить ее деятельность в отчетном периоде — периоде, за который организация должна составлять бухгалтерскую отчетность.

Структура бухгалтерской отчетности определена статьей 13 Федерального закона №129 Федерального Законодательства «О бухгалтерском учете». Нормами Положения по бухгалтерской отчетности 4/99 «Бухгалтерская отчетность организации» утверждают образцы форм бухгалтерской отчетности.

Квартальная отчетность включает:

Бухгалтерский баланс — форма №1

Отчет о прибылях и убытках — форма №2

В годовую бухгалтерскую отчетность помимо данных форм включены:

Отчет об изменениях капитала — форма №3

Отчет о движении денежных средств — форма №4

Приложение к бухгалтерскому балансу — форма №5

Отчет о целевом использовании денежных средств — форма №6

Пояснительная записка

Аудиторское заключение, подтверждающее достоверность данных бухгалтерской отчетности.

Глава 1.

Бухгалтерский баланс — документ бухгалтерского учета, представляющий совокупность показателей, характеризующих финансовое и хозяйственное состояние фирмы на определенную дату, чаще всего на конец или начало календарного периода.

По своему строению бухгалтерский баланс — двухсторонняя таблица, где левая сторона (актив) отражает состав и размещение хозяйственных средств, а правая — (пассив) отражает источники образования хозяйственных средств и их целевое назначение. В бухгалтерском балансе должно присутствовать обязательное равенство актива и пассива.

Основным элементом бухгалтерского баланса является балансовая статья, которая соответствует конкретному виду имущества, обязательств, источников формирования имущества. Балансовые статьи объединяются в группы (разделы баланса). Объединение балансовых статей в группы или разделы осуществляется исходя из их экономического содержания. Каждая строка (статья) баланса имеет свой порядковый номер, что облегчает ее нахождение, и ссылки на отдельные статьи. Для отражения состояния средств бухгалтерский баланс предусматривает две графы для цифровых

Формы финансовой отчетности

Рассмотрим формы финансовой отчетности (бухгалтерской отчетности), в частности про публичную финансовую (бухгалтерскую) отчетность.

Формы финансовой отчетности

Существует 4 формы финансовой (бухгалтерской) отчетности:

- Бухгалтерский баланс (в нем группируются активы и пассивы организации).

- Отчет о финансовых результатах (в отчете представлены данные о доходах организации).

- Отчет об изменении капитала (в отчете представлена информация о движении уставного и резервного и дополнительного капитала).

- Отчет о движении денежных средств (в отчете отображается информация о потоках денежных средств).

Наиболее используемыми в практике финансового анализа являются первые две формы: Бухгалтерский баланс и Отчет о финансовых результатах

Цель составления финансовой отчетности предприятия

Основная цель составления финансовой отчетности является отражение результатов производственно-хозяйственной деятельности предприятия и финансовое состояние предприятия.

Где найти формы финансовой отчетности для бизнеса?

По закону все предприятия, которые выпускают акции, должны раскрывать свою информацию (в соответствии с требованиями пункта 1.7. «Положения о раскрытии информации эмитентами эмиссионных ценных бумаг», утвержденного Приказом Федеральной службы по финансовым рынкам Российской Федерации от 04.10.2011 года № 11-46/пз-н). Всю финансовую отчетность акционерных обществ сейчас можно посмотреть.

Публичная отчетность означает, что она является общедоступной для всех пользователей. К примеру, на сайтах предприятий можно увидеть раздел «Раскрытие информации» и там, как правило, есть вкладка «Акционерам и инвесторам». В ней будут собраны финансовые итоги года или финансовые отчеты по кварталам.

На рисунке ниже, на сайте ОАО «Туполев» показана финансовая отчетность предприятия за 2013 год. Выделены 4 формы финансовой отчетности. Аудиторское заключение – это факт проверки независимым органом финансовой отчетности. Его нам смотреть нет смысла. Пояснения к бухгалтерскому балансу тоже нам сильно не понадобятся для проведения финансового анализа.

отчетности ОАО \"Туполев\"")

Формы финансовой (бухгалтерской) отчетности ОАО “Туполев” на сайте компании

Кому нужны формы финансовой отчетности предприятия? Виды финансовой отчетности

Давайте разберем: кому необходимы данные из форм финансовой отчетности предприятия? Как правило, это инвесторы и акционеры. Они используют финансовую отчетность предприятия на предмет оценки рентабельности вложения своих инвестиций. Ниже в таблице представлены все пользователи финансовой отчетности предприятия.

Пользователь финансовой отчетности | Цель анализа финансовой отчетности |

| Инвесторы и акционеры | Оценка рентабельности своих инвестиций в предприятие |

| ФНС (Федеральная налоговая служба) | Оценка предприятия на предмет его налогоплатежности |

| Контрагенты | Оценка финансового состояния партнера |

| Банки | Оценка предприятия для выдачи кредита |

| Арбитражный суд | Для оценки факта банкротства предприятия |

Трансформация старой формы финансовой отчетности в новую (после 2011 г.)

После 2011 года появились новые формы финансовой отчетности. Зачастую требуется перевести старые формы финансовой (бухгалтерской) отчетности в новую. Ниже представлена таблица перевода (Формы №1 и Формы №2. в новые формы «Бухгалтерский баланс» и «Финансовые результаты»). Старым строкам (обозначены Приказом Минфина №66н) ставится в соответствие новые строки (обозначены Приказом Минфина №67н).

Наименование показателя | Старые коды (до 2011 г.) | Новые коды (после 2011 г.) |

| Нематериальные активы | 110 | 1110 |

| Основные средства | 120 | 1130 |

| Незавершенное строительство | 130 | |

| Доходные вложения в материальные ценности | 135 | 1140 |

| Долгосрочные финансовые вложения | 140 | 1150 |

| отложенные налоговые активы | 145 | 1160 |

| Прочие внеоборотные активы | 150 | 1170 |

| ВНЕОБОРОТНЫЕ АКТИВЫ | 190 | 1100 |

| Запасы | 210 | 1210 |

| НДС по приобретенным ценностям | 220 | 1220 |

| Дебиторская задолженность (более года) | 230 | |

| покупатели и заказчики | 231 | |

| Дебиторская задолженность (менее года) | 240 | 1230 |

| покупатели и заказчики | 241 | |

| Краткосрочные финансовые вложения | 250 | 1240 |

| Денежные средства | 260 | 1250 |

| Прочие оборотные активы | 270 | 1260 |

| ОБОРОТНЫЕ АКТИВЫ | 290 | 1200 |

| АКТИВЫ всего | 300 | 1600 |

| Уставный капитал | 410 | 1310 |

| Добавочный капитал | 420 | 1350+1340 |

| Резервный капитал | 430 | 1360 |

| резервы, образованные в соответствии с законодательством | 431 | |

| резервы, образованные в соответствии с учред. документами | 432 | |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 1370 |

| КАПИТАЛ И РЕЗЕРВЫ | 490 | 1300 |

| Займы и кредиты (долгосрочные) | 510 | 1410 |

| Прочие долгосрочные обязательства | 520 | 1450 |

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 590 | 1400 |

| Займы и кредиты (краткосрочные) | 610 | 1510 |

| Кредиторская задолженность | 620 | 1520 |

| задолженность перед гос. внебюджетными фондами | 625 | |

| Задолженность участникам (учредителям) по выплате доходов | 630 | |

| Доходы будущих периодов | 640 | 1530 |

| Резервы предстоящих расходов и платежей | 650 | 1540+1430 |

| Прочие краткосрочные обязательства | 660 | 1550 |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 690 | 1500 |

| ПАССИВЫ всего | 700 | 1700 |

| Выручка от продажи (за минусом НДС, акцизов …) | 010 | 2110 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | 2120 |

| Валовая прибыль | 029 | 2100 |

| Коммерческие расходы | 030 | 2210 |

| Управленческие расходы | 040 | 2220 |

| Прибыль (убыток) от продажи | 050 | 2200 |

| Проценты к получению | 060 | 2320 |

| Проценты к уплате | 070 | 2330 |

| Доходы от участия в других организациях | 080 | 2310 |

| Прочие доходы | 090 | 2340 |

| Прочие операционные расходы | 100 | 2350 |

| Прибыль (убыток) до налогообложения | 140 | 2300 |

| Текущий налог на прибыль | 150 | 2410 |

| Чистая прибыль | 190 | 2400 |

Скачать формы финансовой отчетности

Скачать с сервера ► Форму финансовой отчетности (.pdf), которая включает в себя форму бухгалтерского баланса, отчет о прибылях и убытках, отчет об изменении капитала, отчет о движении денежных средств можно.

► Скачать с сервера Форму финансовой отчетности в MS-Excel.

Скачать с сервера файл ►Трансформация старой формы финансовой отчетности в новуюв MS-Excel.

Резюме

В перспективе формы отечественной финансовой (бухгалтерской) отчетности, созданные по РСБУ, все больше будут трансформироваться в стандарт МСФО (Международный стандарт финансовой отчетности).

Спасибо за внимание! Удачи!

Автор: Жданов Василий Юрьевич, к.э.н.

Виды анализа финансовой отчетности

Анализ финансовой отчетности: сущность и значение

В рыночных отношениях самым главным элементом системы управления экономикой считается качество выработки и принятия решений относительно управления, обеспечения рентабельности и финансовой устойчивости хозяйственной деятельности предприятий.

Качественно выполнить данную работу можно лишь при помощи бухгалтерских данных и финансового анализа в виде метода оценки и прогнозирования экономического состояния организаций.

Все виды организаций любой организационной и правовой формы собственности должны формировать бухгалтерскую отчетность на основе информации синтетического и аналитического учета. Такая отчетность считается завершающим этапом всего учетного процесса.

Финансовая отчетность в указанных формах содержит систему достоверных сведений о реализованной продукции, выполненной работы и услугах, а также об затратах на их производство.

Бухгалтерская отчетность считается одним из самых главных источников информации, которая учитывается во время принятия управленческих решений в сфере планирования, контроля и оценки деятельности предприятия. Учитывая показатели отчетности, руководитель сообщает интересующую информацию трудовому коллективу, собственникам, необходимым структурам управления и другим заинтересованным лицам.

Бухгалтерская финансовая отчетность содержит комплексную информационную базу для финансового анализа, которая напрямую влияет на достижение объективной оценки ликвидности, платежеспособности, экономической устойчивости предприятия, а также помогает предугадать возможное банкротство и эффективность применения финансовых ресурсов.

Процесс определения настоящего финансового положения организации является сложной задачей, эффективность которой обусловлена надежностью использования методов оценки анализа финансовой отчетности.

Замечание 1

Целью анализа финансовой отчетности считается своевременное определение и устранение недостатков в экономической деятельности, а также определение резервов увеличения эффективности финансовой деятельности.

Финансовый анализ производят не только руководители и уполномоченные службы организации, но и ее учредители, инвесторы с целью проведения комплексной оценки финансового состояния, изучения эффективности использования ресурсов в работе. Коммерческие банки преследуют личные цели в виде оценки кредитоспособности и определения показателей возможного риска выдачи кредита. Поставщикам необходимо своевременное получение платежей.

Классификация видов анализа финансовой отчетности

В зависимости от задач анализа бухгалтерской отчетности анализ классифицируется на два вида:

- внутренний,

- внешний.

Внутренний анализ проводится службами организации, а его результаты применяются для планирования экономического состояния всего предприятия, обеспечения финансовой устойчивости и платежеспособности. Его целью является установление планомерного поступления финансовых средств и размещение их собственных и заемных инструментов таким образом, чтобы обеспечить эффективную деятельность всех элементов предприятия, получение увеличенной прибыли и исключение потенциального банкротства.

Внешний анализ проводится инвесторами, поставщиками материальных и финансовых ресурсов, а также уполномоченными органами на основе предыдущей отчетности. Его целью является определение возможности выгодного инвестирования денежных средств для того, чтобы обеспечить получение максимальной прибыли и уменьшить коммерческие и финансовые риски.

При проведении анализа финансовой отчетности, пользователь определяет показатели форм отчетности и при их обработке переход к показателям, которые называются финансовыми коэффициентами.

Подробности осуществления методики финансового анализа напрямую зависят от поставленных целей, а также от разнообразных факторов информационного, временного, методического и технического обеспечения.

Логика аналитической работы формирует ее организацию в два периода.

Экспресс-анализ бухгалтерской отчетности

Цель экспресс-анализа финансовой отчетности считается наглядная и простая оценка имущества и эффективности совершенствования предприятия и его деятельности. Данный вид анализа может выполняться непосредственно аудитором на предварительном периоде планирования рабочей деятельности.

Экспресс-анализ проводится в три этапа: подготовительный, предварительный и сам анализ отчетности.

Цель первого этапа подразумевает принятие сложного решения о целесообразности проведения анализа финансовой отчетности и убеждения в ее готовности к проверке. Данная задача решается благодаря предварительному ознакомлению с показателями отчетности и аудиторским заключением, вторая часть носит технический характер.