Управление группой компаний: Управление группой компаний – Группа компаний. Организация, отчетность

взаимосвязь организационной структуры с юридической

Для примера того, как строится взаимосвязь между организационной и юридической структурой приведем две следующие ситуации:

Ситуация первая

В бизнесе несколько активных собственников, которые регулярно, практически еженедельно проводят совещания, решая как стратегические, так и операционные вопросы деятельности. При этом есть пара пассивных акционеров, принимающих участие только в ежегодных общих собраниях, а также есть руководитель отдельного направления деятельности, участвующий в распределении прибыли этого направления, который по своей роли уже не просто руководитель-исполнитель, но еще не полноправный партнер собственников во всем бизнесе. Такое организационное устройство при построении группы компаний может найти следующее решение в юридической структуре бизнеса:

Все собственники станут участниками Управляющей компании, в рамках которой будет функционировать Общее собрание участников, учитывающее интересы всех собственников и принимающее наиболее важные решения (утверждение бюджета на следующий год, распределение прибыли, инвестирование в новые направления деятельности и т.п.). Кроме этого в рамках компании будет создан Совет директоров, в состав которого войдут активные собственники и руководитель отдельного направления. В компетенцию Совета директоров входит принятие некоторых стратегических и операционных решений. Таким образом юридически зафиксированыпонятные правила «игры» между партнерами, предоставляющие при этом следующие выгоды:

1. Активные акционеры получили юридически оформленные полномочия по принятию некоторых важных решений в бизнесе от лица Совета директоров, не созывая для этого собрания участников.

2. Включение руководителя отдельного направления в Совет директоров повышает его официальный статус, приравнивая в некоторой степени к активным собственникам. Именно через осуществление выплат Совету директоров можно закрепить и участие этого руководителя в прибыли, не вводя его при этом в состав участников компании.

3. Появляется понятный всем механизм расчета дополнительного вознаграждения активных собственников: дивиденды — это доля прибыли всех собственников, а выплаты Совету директоров — за активное стратегическое управление. Так можно исключить распространенную претензию активных акционеров к пассивным: «ничего не делает, а хочет получать столько же». «Активная деятельность» получает понятный и заранее просчитываемый источник своего вознаграждения. Конечно, только если такая система распределения прибыли будет принята всеми собственниками.

Ситуация вторая

Компания оказывает высококвалифицированные инжиниринговые услуги силами соответствующего производственного отдела. Поиском клиентов занимается отдел продаж, состоящий из менеджеров. Оба отдела подчиняются разным руководителям.

Главная цель отдела продаж — заключить договор. При этом вознаграждение отдела зависит, в том числе, от самого факта заключения сделки. После подписания договора сотрудники отдела продаж фактически отстраняются от проекта, передав его выполнение сотрудникам производственного отдела и не неся ответственности за него перед клиентами. В последующем менеджеры привлекаются к переговорам только, если инженерам долгое время не удается разрешить спорную ситуацию с клиентом. При этом свое вознаграждение менеджеры получают от всех поступивших от клиента платежей. Даже утвержденная в компании схема бизнес-процессов отдела продаж после стадии «оформление договора» содержит следующей стадией «периодические звонки (для поддержания дружеских отношений)».

Этот фактор снижает качество оказываемых услуг и удовлетворенность клиентов, поскольку:

-

будучи заинтересованными в факте заключения договора менеджеры зачастую обещают клиентам того, чего производственный отдел не может сделать; -

не неся ответственности за свои обещания, менеджеры тем самым не вникают должным образом в нюансы особенностей продаваемого продукта, которые в конечном итоге влияют на стоимость работ.

Очевидно, что в действующее распределение зон ответственности между подразделениями необходимо было внести корректировки. Учитывая пожелания клиента, одновременно с решением вопросов реорганизации юридической структуры бизнеса были скорректированы особенности взаимоотношений между менеджерами и инженерами, что было относительно безболезненно воспринято сотрудниками («это же предложение консультантов, а не руководителей»). В результате на отдел продаж была возложена ответственность перед клиентами за выполнение всех проектов на всех стадиях. Для этого в каждую команду проекта включается ответственный менеджер. И все общение с клиентом по всем вопросам выполнения договора возлагается на него.

Юридически структура бизнеса после реорганизации была оформлена следующим образом: поиск клиентов — функция отдела продаж, находящегося в рамках Лицевой компании, а непосредственным выполнением проектов занимались инженеры в рамках Инжиниринговой компании. Отношения между компаниями построены по агентской модели.

Как создать группу компаний

В данной статье подробно рассказывается как создать группу компаний, и все что об этом надо знать. Объединение организаций в группу компаний. Что подразумевается под объединением «Холдинг», классификация объединенных компаний, основные принципы их деятельности.

Группа компаний, холдинг, классификация компаний, некоммерческие организации, товарищества, управляющие объединения

Уважаемые читатели! Наши статьи рассказывают о способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (800) 555-93-50. Это быстро и бесплатно!

Бизнес развивается. Растет штат сотрудников. Увеличивается количество партнеров, ставятся новые задачи. Рано или поздно, встает вопрос об объединении разрозненных компаний для дальнейшего успешного ведения бизнеса. Какой бы отрасли это не касалось.

В действующем Российском законодательстве не предусматривается такое понятие, как «группа компаний», но в деловых кругах оно давно используется. Под этим определением понимается группа компаний, которая объединяет несколько компаний, перед которыми стоят одни и те же бизнес задачи и достижение одинаковых целей.

Организация подобного предприятия носит название «Холдинг». После соединения, такая организации может являться носителем одного бренда. Это дает возможности контроля:

- -денежных потоков;

- -объединение прибыли.

Это стратегическая цель формирования объединения. Есть классификация подобной группы:

- «несвязанные компании», которые могут работать в разных отраслях, но подчиняются одному руководству;

- горизонтально интегрированные, предприятия представляющие одну и ту же стадию подготовки продукта или услуги к реализации. Это могут производства производящие одну линейку продуктов и торговые точки реализующие эту продукцию;

- вертикально интегрированная организация предприятий предполагает единое предприятие, которое объединяет изготовление товара, разные его стадии.

Как и в любой сфере деятельности регламентируемой законодательством РФ

Когда общей базой является только один собственник, а технологические процессы, финансовые решения или другие стороны этой группы отсутствуют, то по определению центры финансирования не выделяются. Если же глава холдинга придерживается мнения, что вся ее структура, и в основном финансовая, должна придерживаться именно ее специфики деятельности и все составляющие ее деятельности и традиции компании, принципы управления четко определены, то тогда речь может идти о выделении центров финансовой ответственности. Это и есть «несвязанные компании».

Если речь идет о горизонтально интегрированных холдингах, то на первичном этапе выделяется местные обслуживающие подразделения, которые в дальнейшем будут предоставлять услуги основным подразделениям (например, предприятиям, занимающимися выпуском основной продукции). Эти горизонтальная структура создается для централизованного управления маркетингом, финансовыми потоками, логистической деятельностью. Ко всему прочему, эти компании осуществляют деятельность по учету маржинального дохода, так как их руководители являются ответственными за доходную и расходную часть. Главная составляющая — это объединение финансовой структуры.

Как и в любой сфере деятельности регламентируемой законодательством РФ любая из этих форм сотрудничества должна быть закреплена юридически. Оформляются эти объединения как:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (800) 555-93-50 (Регионы РФ)

+7 (495) 317-12-91 (Москва)

+7 (812) 429-74-51 (Санкт-Петербург)

Это быстро и бесплатно!

- Некоммерческие организации, основная деятельность которых, направлена не на извлечение прибыли, а на получение нематериальных благ. Им присваивается названия ассоциаций, союзов или объединений. Одной из стороны их деятельности может, например защита прав третьих лиц. Такой организации запрещается принимать финансовые средства по договорам, а существуют они за счет благотворительных или других формы взносов. Поэтому при присвоении имени организации, этот аспект, должен обязательно быть прописан.

- Управляющая компания, которые уполномочена к управлению организациями. Одной или несколькими. В подобной организации существует свой руководитель и счет. Имеется свой баланс. Ей уже присваивается организационно управляющая форма ООО или ОАО. При этом она наделяется правами от исполнительных органов на управление текущими делами и принятие важных решений.

- Товарищество, не является специально созданным юридическим лицом. Его существование основывается на товарищеских общих вкладах (финансовые ресурсы, имущество или иные ценности). На протяжении всего времени деятельности все вклады являются общей собственностью. И прибыль между вкладчиками распределяется равномерно их вложениям. Каждый член, подобного объединения компаний имеет право вести деятельность самостоятельно или через свою организацию (товарищество).

Перед созданием объединения компаний в группу надо продумать экономическую модель. Будет ли это управляющая компания, которая будет просто держать акции и существовать на дивиденды от них или получать прибыль от продвижения бренда, реализации консалтинговых услуг. Возможно, это будет материнская консалтинговая компания, основная деятельность которой, это заключение контрактов. Необходимо четко представлять взаимодействие всех компаний в группе. Какая будет отчетность, юридическая деятельность для избежание возможных рисков.

В этой статье вы узнали, как создать группу компаний. Если у вас возникли вопросы и проблемы, требующие участие юристов, то вы можете обратиться за помощью к специалистам информационно-правового портала «Шерлок». Просто оставьте на нашем сайте заявку, и наши юристы вам перезвонят.

Редактор: Игорь Решетов

Как создать и управлять группой компаний?

По мере роста бизнеса у собственников нередко оказывается несколько юридических лиц, деятельность которых пересекается. Тогда встает вопрос об эффективной организации и грамотном управлении всеми этими компаниями.

Юридического определения «группа компаний» в Российском Законодательстве нет, но в деловом обороте часто используется. Под «группой компаний» понимается сотрудничество нескольких организаций или индивидуальных предпринимателей, которые объединились для реализации общих целей и задач.

Юридическим закреплением такой формы сотрудничества может служить:

1. Некоммерческая организация (Ассоциация, Союз, Объединение). Основной целью некоммерческой организации является не извлечение прибыли, а нематериальные блага. Примером может быть защита прав и интересов перед третьими лицами или организациями. При этой форме реализации Ваших задач, у Вас будет юридическое лицо, имеющее самостоятельный баланс, счет, руководителя. Организация не сможет принимать оплату по коммерческим договорам участников, а существует за счет благотворительных и иных взносов. При этом в названии должно обязательно содержаться указание на организационно-правовую форму, то есть Некоммерческую организацию.

2. Управляющая компания. Принимает на себя полномочия по управлению одной или несколькими организациями. Имеет самостоятельный баланс, счет, руководителя. Организационно-правовая форма управляющей компании – ООО или ОАО. При этом полномочия исполнительных органов управляемых компаний передаются Управляющей компании, который действует от их лица и в их интересах.

3. Товарищество. В своей деятельности руководствуется гл. 55 ч. 2 ГК РФ. Особенностью является то, что при этом не создается самостоятельного юридического лица, а учреждается подписанием договора о сотрудничестве. В договоре нужно указать название, которое Вам необходимо, полномочия членов (могут согласованно принимать решения, могут назначить одну компанию, которая будет руководить общей работой, а может каждый участник самостоятельно от имени Товарищества), вклады (могут быть материальные или нематериальные) и пр.

Рассмотрим подробнее – что представляет собой Управляющая компания и Товарищество.

Управляющая компания — за все в ответе

— Это самостоятельное юридическое лицо (ООО, ИП), которое принимает на себя полномочия по управлению одной или несколькими организациями.

— Структура Управляющей компании ничем не отличается от обычного юридического лица.

— Полномочия по управлению передаются на основании Договора управления.

— Сведения об Управляющей компании вносятся в ЕГРЮЛ вместо Генерального директора в управляемой компании.

— Ответственность за деятельность ведомых компаний несет Управляющая компания.

— Раздельное ведение учета всех управляемых компаний и Управляющей.

— Управляемые компании являются независимыми друг от друга и действуют самостоятельно под руководством Управляющей компании.

— Имущество каждой управляемой компании является обособленным и принадлежащим непосредственно собственнику.

— Прибыль, получаемая управляемой компанией, принадлежит только ей, без участия других управляемых организаций и Управляющей компании. Управляющая компания получает вознаграждение в рамках договора управления.

Товарищество: «Верным курсом идете, товарищи!»

— Создается без образования нового юридического лица на основании договора о совместной деятельности с вкладами участников денежными средствами, имуществом и иными ресурсами.

— Все имущество, внесенное участниками и полученное в результате деятельности, – является общей совместной собственностью Товарищества.

— Товарищество представляется по одному из вариантов, предусмотренных договором: одним участником от имени Товарищества, любым участником от имени Товарищества, всеми участниками одновременно.

— У Вас могут возникнуть проблемы с открытием счета в банке на Товарищество, поскольку нет документов о государственной регистрации, но возможно открытие счета в банке от имени одного из участников – товарищей. В вопросах кредитования Простое товарищество является полноценным субъектом для банков.

— При учреждении Товарищества каждый его участник может вести деятельность как самостоятельно, так и через Товарищество, если это затрагивает общие интересы.

Объединяясь в группы и расширяя круг клиентов, компании получают не только большую стабильность, но и возможность зарабатывать больше прибыли.

Формирование системы управления холдингом | Статья в журнале «Молодой ученый»

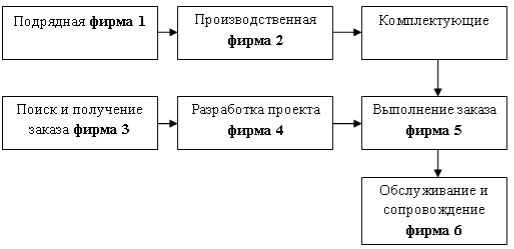

В процессе своего развития организация переживает ряд трудностей. Если эти трудности успешно преодолены, то и фирма продолжает развиваться. Ей становится тесно в рамках одного юридического лица.

Вокруг фирмы появляется несколько новых фирм, которые объединены с первой общей деятельностью. Формально эта группа компаний работает по договорам о сотрудничестве (схема 1).

Тогда мы говорим, что все эти фирмы объединились в Холдинг.

Холдинг — это группа компаний объединенных общей деятельностью.

Рис. 1. Формирование холдинга

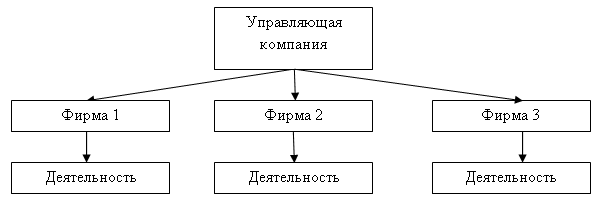

Для эффективного управления такой группой компаний необходим общий центр управления.

Обычно этот центр управления называется Управляющей компанией и является самостоятельным юридическим лицом (схема 2).

Рис. 2. Управление Холдингом

Теперь можно уточнить определение Холдинга. Холдинг — это группа компаний, объединенных общей деятельностью и общим центром управления.

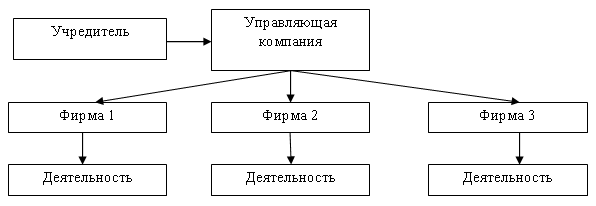

Объединение компаний общей деятельностью и общим центром управления может быть в рамках некоторого проекта, например, в строительстве. После реализации проекта компании, объединенные строительным проектом, распадаются [1, с. 113].

Группа компаний должна иметь общую цель и управление (схема 3).

Рис. 3. Управление Холдингом

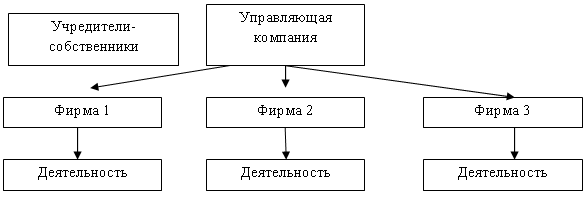

Сформируем новое определение Холдинга. Холдинг — это группа компаний, объединенных общей деятельностью и общим центром управления и принадлежащих единому (или нескольким) собственнику.

В каждой фирме существуют свои учредители и свой Генеральный директор.

Генеральный директор напрямую руководит деятельностью структурных подразделений фирмы, возглавляемых ответственными исполнителями.

По уставу Генеральный директор ведет самостоятельно финансово-хозяйственной деятельностью фирмы и представляет ее интересы без доверенности.

Юридическая власть Генерального директора предоставлена только контрактом между ним и учредителями фирмы. При этом Генеральный директор может одновременно быть учредителем фирмы.

Первоначально система управления Холдингом копирует систему управления одиночной фирмы.

Место Генерального директора занимает Управляющая компания. Фирмы, входящие в холдинг, являются частью группы предприятий, а их Генеральные директора фактически становятся Ответственными исполнителями.

В такой схеме собственники (учредители) Холдинга начинают вытесняться из системы управления (схема 4).

Рис. 4. Управление Холдингом

С одной стороны, Генеральный директор каждой фирмы должен подчиняться Управляющей компании, а с другой стороны Собственники-учредители также хотят и могут влиять на его деятельность.

По договору о создании Холдинга Собственник не может вмешиваться напрямую в деятельность фирм. Для этого создана управляющая компания.

Получается, что Собственник может владеть активами Холдинга, но оперативно управлять ими не может.

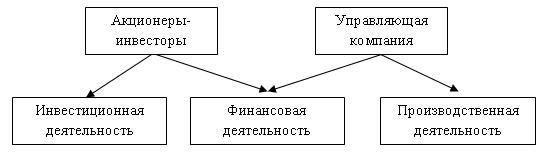

Мы можем уточнить определение Холдинга с точки зрения Собственника. Холдинг — это группа компаний, принадлежащих единому собственнику и объединенных общей (единой) стратегией развития.

Управление финансовой деятельностью будет проводить Управляющая компания под контролем Акционеров-инвесторов (схема 5).

Рис. 5. Управление Холдингом

В результате формируем новое определение Холдинга привлекательного для инвесторов. Холдинг — это группа компаний, которая действует в интересах своих акционеров.

Структура управления холдингом — это его основная составляющая и ее важность практически переоценить невозможно. Но еще большее значение в ИБГ или холдинге имеет оргструктура [2, с. 165]. Вполне понятно, что холдинг по своим размерам значительно крупнее обычного предприятия, следовательно, управлять им более сложное и ответственное дело. Но размер — далеко не одна из причин: большую роль в данном вопросе играет технологическая, территориальная, юридическая и так далее неоднородность холдинга.

Холдинг — по своему определению достаточно гибкая структура [3, с. 95]:

- Все отдельные части бизнес-образования юридически самостоятельны и связаны между собой исключительно финансовыми отношениями.

- Технологические связи могут отсутствовать, а могут и быть.

- Взаимоотношения между участниками бизнес-образования определены — договорным путем. При этом каждый участник может в любой момент выйти из состава холдинга, для этого ему потребуется только продать свои акции.

- Как правило территориально холдинг, располагается на территории нескольких городов, стран или регионов.

Следовательно, управленческие и производственные процессы в отдельной организации обладают четкой юридически зафиксированной схемой. А сам бизнес-процесс как единое образование внутри холдинга определяется его организационной структурой, которая может быть и нигде не отражена. Именно поэтому система управление холдингом и оргструктура должна быть создана и зафиксирована.

Общие принципы структуры управления для холдинга, а также для обычной организации совпадают, но при этом сами структуры, образующиеся в результате, конечно же, различны между собой.

- Функциональный принцип.

В основе данного принципа лежит само предположение того, что структура управления холдингом будет формироваться на принципе разделения предприятия по характеру деятельности всех его подразделений. То есть, управление всех ресурсов происходит по отдельности: научный ресурс управляется инновацией, человеческий — кадровой службой, кроме этого отдельно можно выделить бухгалтерские, финансовые, службу безопасности и маркетинговые отделы.

Такая схема предусматривает огромную степень централизации принятия определенного решения, то есть иерархичность.

Преимущества функциональной структуры:

− коллектив, объединенный согласно функциональному признаку, наиболее эффективно справляется с поставленными перед ним задачами благодаря кооперации, общей координации, разделению обязанностей и т. д.;

− сотрудники благодаря совместному выполнению заданий приобретают более широкую специализацию, совершенствуя свою квалификацию и профессионализм.

Главный минус функциональной схемы — это то, что сам центр управления достаточно сильно смещен вверх, в результате этого начальство, находится далеко от процессов производства, а командная цепочка словно растянута по вертикали. По причине иерархической координации практически невозможно реализовать решения, касающиеся сразу же нескольких отделов.

- Дивизиональный принцип.

Данный принцип организационной структуры применяется в организациях и на предприятиях, обладающих широким профилем выпускаемой продукции.

Для организаций, которые производят большой ассортимент продукции, основанием подразделения на дивизионы выступает вид конечного готового продукта. То есть все отделы делятся согласно направлениям, что подразумевает образование определенных функциональных подотделов, обеспечивающих обработку ресурсов внутри каждого продуктового направления.

Дивизионная схема оптимально подходит предприятиям с большим числом однородных территориально обособленных друг от друга подразделений, к примеру, для сети магазинов. Такая разновидность структуры будет носить название региональная.

- Матричный принцип.

Управление холдингом на основе матричного принципа появилось сравнительно недавно и стало логическим продолжением дивизионной и функциональной структур. То есть вся командная цепочка формируется не только по вертикали — функционально, но и по горизонтали — дивизионально.

Таким образом, система управления холдингом на основе матричного принципа позволяет установить официальную цепочку не только для дивизионных взаимоотношений, но и функциональных. Цель создания этой структуры — одновременная координация производства товара в каждой стране или регионе, взятом в отдельности и согласование взаимодействий на каждой ступени товарной цепочки.

Создавая в организации подобную структуру, необходимо помнить, что обязательное условие — наличие высококвалифицированного персонала. Кроме этого он должен легко адаптироваться в новых условиях рынка и быстро перестраиваться.

Недостаток матричной структуры — это ее двойственность. Нарушается один из главных принципов построения организационной структуры — это единоначалие. В связи с этим один сотрудник подчиняется сразу же нескольким начальникам, что может существенно снизить работоспособность и стать причиной возникновения различных недочетов в производственном процессе.

- Сетевой принцип.

Новый способ создания организационной структуры — это «динамическая сетевая организация». Если до этого на одном предприятии решался целый комплекс задач, непосредственно связанных с реализацией и производством услуг и товаров, то сейчас структура дезагрегирует свои главные функции — инжиниринг, производство, финансы, продажи, бухгалтерия, после чего их распределяет между отдельно функционирующими компаниями. Оставляя себе роль стержневой компании, объединяющей результаты деятельности компаний всей сети, но не претендующей на их хозяйственную самостоятельность или прибыль.

На Западе построение грамотной организационной структуры управления холдингом — это целая наука. А на отечественных предприятиях формирование структур управления — это настоящее искусство.

Литература:

- Дятлов Е. В. Исследование систем управления предприятиями промышленности — Новг.: Новгород, 2014. — 284 с.

- Иванченко В. А. Менеджмент предприятий промышленности. — СПб: Питер, 2015. — 217 с.

- Репин В. В., Елиферов, В. Г. Процессный подход к управлению. Моделирование бизнес — процессов / В. В. Репин, В. Г. Елиферов — М.: РИА «Стандарты и качество», 2014. — 48 с.

Основные термины (генерируются автоматически): группа компаний, Генеральный директор, управление холдингом, холдинг, общая деятельность, Управляющая компания, общий центр управления, система управления, организационная структура, матричный принцип.

Корпоративный центр. Ключевые вопросы управления группой компаний (Дмитрий Лейкин, 2009)

I. Общие вопросы

I.1. Что такое корпоративный центр

Корпоративный центр (КЦ) можно охарактеризовать как подразделение, обладающее полномочиями вмешательства в деятельность предприятий группы (бизнес-единиц) и выступающее от лица всей группы при взаимодействии с акционерами, инвесторами и другими внешними контрагентами. Другие названия корпоративного центра – управляющая компания, центральный аппарат, головной офис, штаб-квартира, завод управления. В данном случае важно не юридическое оформление, а наличие полномочий по управлению/вмешательству в деятельность бизнес-единиц.

Корпоративный центр ничего не производит. Иногда в нем могут быть сосредоточены закупки, продажи, НИОКР и другие основные процессы, но его основная роль заключается в управлении активами группы. В организационной структуре корпоративного центра всегда можно отделить функции по управлению от других функций.

I.2. Что такое бизнес-единица

Бизнес-единица (БЕ) – это предприятие/дивизион холдинга, в котором сосредоточены основные производственные активы. Чаще всего бизнес-единица выступает центром прибыли и представляет собой основной элемент группы, создающий добавленную стоимость. Бизнес-единица, так же как и корпоративный центр, необязательно является отдельным юридическим лицом. Это может быть, например, филиал/обособленное структурное подразделение одного юридического лица. Здесь также важно не юридическое оформление положения дел, а полномочия и ответственность за финансовый результат.

I.3. Классификация холдингов для целей управления

Существует большое количество возможных классификаций холдинговых компаний – по степени контроля, отраслевой принадлежности, юридическому оформлению и т. д. Для целей управления основным критерием классификации является степень схожести бизнес-единиц и их взаимосвязанность друг с другом. Именно этот критерий во многом определяет организационную структуру и бизнес-процессы корпоративного центра и группы в целом. В соответствии с ним можно выделить три типа холдингов:

• горизонтально интегрированные холдинги;

• вертикально интегрированные холдинги;

• диверсифицированные холдинги.

Горизонтально интегрированные холдинги, или монохолдинги, состоят из однотипных активов, которые имеют стратегически значимые соответствия в цепочке создания стоимости (закупках, производстве, НИОКР, сбыте, маркетинге). Примерами могут служить розничные сети, банки с филиальной структурой, производители промышленных и потребительских товаров с территориально распределенными производственными мощностями и т. д.

Вертикально интегрированные холдинги представляют собой совокупность активов, объединенных в единый производственно-технологический цикл. Одни активы являются поставщиками или покупателями продукции для других. Приобретение предприятий-поставщиков называется вертикальной интеграцией назад, приобретение покупателей – вертикальной интеграцией вперед. Примерами являются крупнейшие нефтегазовые холдинги, металлургические комбинаты с собственной сырьевой базой, угольно-энергетические холдинги и т. д.

Диверсифицированные холдинги состоят из различных бизнес-единиц, не имеющих стратегически значимых совпадений в цепочке создания стоимости.

На практике однозначно классифицировать холдинг и отнести его к одному из трех типов не так просто: в одной и той же группе может встречаться комбинация различных типов холдинговых структур. Также в ряде случаев непросто отделить диверсификацию от вертикальной и горизонтальной интеграции (см. также вопросы I.6 «Где заканчивается горизонтальная интеграция и начинается диверсификация» и I.7 «Где заканчивается вертикальная интеграция и начинается диверсификация»).

Неправильная классификация холдинговых структур может привести к ошибкам в понимании роли корпоративного центра и конкурентных преимуществ группы по сравнению с другими аналогичными холдингами, а исказить мотивы приобретения и интеграции новых активов.

I.4. В чем преимущества горизонтальной интеграции

В горизонтально интегрированных холдингах существует больше предпосылок для централизации и реализации синергетических эффектов по сравнению с вертикально интегрированными и диверсифицированными холдингами. Схожесть процессов в цепочке создания стоимости бизнес-единиц позволяет добиться скидок за объем от поставщиков, унифицировать производственные процессы, использовать общие каналы сбыта и продвижения продукции. При горизонтальной интеграции корпоративному центру легче развить отраслевую экспертизу и создать добавленную стоимость.

I.5. В чем преимущества вертикальной интеграции

Вертикальная интеграция позволяет добиться двух важных преимуществ. Во-первых, снижаются риски зависимости от поставщиков или покупателей – у компании появляется гарантированный источник сырья или рынок сбыта.

Во-вторых, вертикальная интеграция позволяет сэкономить на «смежных» процессах. Компании-поставщику не нужно тратиться на маркетинг и сбыт, а компании-потребителю нести расходы по отбору поставщиков, входному контролю и созданию страховых запасов на случай задержки в поставках.

I.6. Где заканчивается горизонтальная интеграция и начинается диверсификация

Ключевое различие между горизонтально интегрированными и диверсифицированными холдингами состоит в наличии у первых и отсутствии у вторых стратегически значимых соответствий в цепочке создания стоимости между бизнес-единицами. Непросто определить, что такое «стратегически значимое соответствие». Чтобы сделать определение максимально практическим, необходимо его рассчитать. Иными словами, следует количественно оценить выгоду, которую дает горизонтальная интеграция. Величина выгоды позволит определить, насколько соответствие действительно является стратегически значимым (см. примеры в таблице I.1).

Такие расчеты помогут ответить на вопросы, действительно ли холдинг является горизонтально интегрированным и какую пользу приносит корпоративный центр, управляя бизнес-единицами (см. также вопрос II.1 «Назначение корпоративного центра»).

I.7. Где заканчивается вертикальная интеграция и начинается диверсификация

Провести черту между вертикальной интеграцией и диверсификацией сложнее, чем кажется на первый взгляд. Представим ситуацию, когда молочный завод приобретает розничную сеть в регионе. Формально он получает в собственность предприятие, которое является одним из покупателей его продукции. Однако лишь незначительная часть его продаж приходится на розничную сеть. Также молочная продукция для сети составляет небольшую часть в общем объеме закупаемой продукции.

Представим другую ситуацию: группа состоит из завода по производству промышленных товаров и сервисной компании, которая оказывает ему услуги по ремонту. У сервисной компании нет сторонних заказчиков, вся выручка формируется только за счет завода. Но для завода расходы на ремонт составляют незначительную долю в себестоимости и не являются основным сырьем и материалами.

Таблица I.1

Ни в первом, ни во втором случае холдинг нельзя назвать вертикально интегрированным, поскольку, несмотря на наличие последовательности в производственно-технологической цепочке, она не является конкурентно значимым преимуществом, обеспечивающим выгоды от вертикальной интеграции для группы в целом.

Холдинг можно считать вертикально интегрированным только тогда, когда не менее половины продукции предприятий-поставщиков реализуется внутри группы и эта продукция является основным сырьем для предприятий-потребителей.

I.8. Что важно при структурировании группы

При структурировании группы важно обеспечить ее сбалансированность и непротиворечивость с точки зрения управленческих и налогово-правовых аспектов. К сожалению, данный принцип не всегда соблюдается на практике. Часто структура холдинга в первую очередь направлена на минимизацию налоговых и юридических рисков в ущерб прозрачности и управляемости. Встречается и обратная ситуация: четкая и понятная управленческая структура неоптимальна с точки зрения налоговых и юридических последствий.

I.9. Какие управленческие задачи возникают при структурировании группы

Управленческие задачи структурирования группы можно свести к трем основным блокам:

• структура и функции корпоративного центра;

• взаимодействие корпоративного центра и бизнес-единиц;

• организационная структура группы.

Вопросы структурирования группы для каждого блока приведены в таблице I.2.

Таблица I.2

I.10. Какие налогово-правовые вопросы возникают при структурировании группы

Налогово-правовые вопросы структурирования группы можно свести к трем основным блокам.

1. Юридическая структура.

2. Структура финансирования и договорных отношений.

3. Юридические механизмы трансляции управленческих решений.

Вопросы структурирования группы для каждого блока приведены в таблице I.3.

Таблица I.3

I.11. Как организационно оформить корпоративный центр

Корпоративный центр может быть либо обособленной организационной единицей (отдельным юридическим лицом), либо частью основной (наиболее крупной) бизнес-единицы. Исследование Ashridge Strategic Management Centre, проведенное в 2003 году, показало, что среди западных холдингов 75 % корпоративных центров являются обособленной единицей, а 25 % находится в составе основной бизнес-единицы. В российских холдингах, согласно исследованию КПМГ, это распределение склоняется больше в сторону первого варианта – 67 % обособленных корпоративных центров против 33 % объединенных с бизнес-единицей.

Конец ознакомительного фрагмента.

Дмитрий Лейкин. Корпоративный центр. Ключевые вопросы управления группой компаний

Издано при содействии КПМГ

Руководитель проекта М. Шалунова

Технический редактор Н. Лисицына

Корректор Е. Аксенова

Компьютерная верстка А. Абрамов

Дизайн С. Прокофьева

© Лейкин Д.В., 2009

© ООО «Альпина Паблишерз», 2010

© Электронное издание. ООО «ЛитРес», 2013

Лейкин Д.

Корпоративный центр. Ключевые вопросы управления группой компаний / Дмитрий Лейкин. – М.: Альпина Паблишерз, 2010.

ISBN 978-5-9614-2423-2

Все права защищены. Никакая часть электронного экземпляра этой книги не может быть воспроизведена в какой бы то ни было форме и какими бы то ни было средствами, включая размещение в сети Интернет и в корпоративных сетях, для частного и публичного использования без письменного разрешения владельца авторских прав.

I.1. Что такое корпоративный центр

Корпоративный центр (КЦ) можно охарактеризовать как подразделение, обладающее полномочиями вмешательства в деятельность предприятий группы (бизнес-единиц) и выступающее от лица всей группы при взаимодействии с акционерами, инвесторами и другими внешними контрагентами. Другие названия корпоративного центра – управляющая компания, центральный аппарат, головной офис, штаб-квартира, завод управления. В данном случае важно не юридическое оформление, а наличие полномочий по управлению/вмешательству в деятельность бизнес-единиц.

Корпоративный центр ничего не производит. Иногда в нем могут быть сосредоточены закупки, продажи, НИОКР и другие основные процессы, но его основная роль заключается в управлении активами группы. В организационной структуре корпоративного центра всегда можно отделить функции по управлению от других функций.

I.2. Что такое бизнес-единица

Бизнес-единица (БЕ) – это предприятие/дивизион холдинга, в котором сосредоточены основные производственные активы. Чаще всего бизнес-единица выступает центром прибыли и представляет собой основной элемент группы, создающий добавленную стоимость. Бизнес-единица, так же как и корпоративный центр, необязательно является отдельным юридическим лицом. Это может быть, например, филиал/обособленное структурное подразделение одного юридического лица. Здесь также важно не юридическое оформление положения дел, а полномочия и ответственность за финансовый результат.

I.3. Классификация холдингов для целей управления

Существует большое количество возможных классификаций холдинговых компаний – по степени контроля, отраслевой принадлежности, юридическому оформлению и т. д. Для целей управления основным критерием классификации является степень схожести бизнес-единиц и их взаимосвязанность друг с другом. Именно этот критерий во многом определяет организационную структуру и бизнес-процессы корпоративного центра и группы в целом. В соответствии с ним можно выделить три типа холдингов:

• горизонтально интегрированные холдинги;

• вертикально интегрированные холдинги;

• диверсифицированные холдинги.

Горизонтально интегрированные холдинги, или монохолдинги, состоят из однотипных активов, которые имеют стратегически значимые соответствия в цепочке создания стоимости (закупках, производстве, НИОКР, сбыте, маркетинге). Примерами могут служить розничные сети, банки с филиальной структурой, производители промышленных и потребительских товаров с территориально распределенными производственными мощностями и т. д.

Вертикально интегрированные холдинги представляют собой совокупность активов, объединенных в единый производственно-технологический цикл. Одни активы являются поставщиками или покупателями продукции для других. Приобретение предприятий-поставщиков называется вертикальной интеграцией назад, приобретение покупателей – вертикальной интеграцией вперед. Примерами являются крупнейшие нефтегазовые холдинги, металлургические комбинаты с собственной сырьевой базой, угольно-энергетические холдинги и т. д.

Диверсифицированные холдинги состоят из различных бизнес-единиц, не имеющих стратегически значимых совпадений в цепочке создания стоимости.

На практике однозначно классифицировать холдинг и отнести его к одному из трех типов не так просто: в одной и той же группе может встречаться комбинация различных типов холдинговых структур. Также в ряде случаев непросто отделить диверсификацию от вертикальной и горизонтальной интеграции (см. также вопросы I.6 «Где заканчивается горизонтальная интеграция и начинается диверсификация» и I.7 «Где заканчивается вертикальная интеграция и начинается диверсификация»).

Неправильная классификация холдинговых структур может привести к ошибкам в понимании роли корпоративного центра и конкурентных преимуществ группы по сравнению с другими аналогичными холдингами, а исказить мотивы приобретения и интеграции новых активов.

I.4. В чем преимущества горизонтальной интеграции

В горизонтально интегрированных холдингах существует больше предпосылок для централизации и реализации синергетических эффектов по сравнению с вертикально интегрированными и диверсифицированными холдингами. Схожесть процессов в цепочке создания стоимости бизнес-единиц позволяет добиться скидок за объем от поставщиков, унифицировать производственные процессы, использовать общие каналы сбыта и продвижения продукции. При горизонтальной интеграции корпоративному центру легче развить отраслевую экспертизу и создать добавленную стоимость.

I.5. В чем преимущества вертикальной интеграции

Вертикальная интеграция позволяет добиться двух важных преимуществ. Во-первых, снижаются риски зависимости от поставщиков или покупателей – у компании появляется гарантированный источник сырья или рынок сбыта.

Во-вторых, вертикальная интеграция позволяет сэкономить на «смежных» процессах. Компании-поставщику не нужно тратиться на маркетинг и сбыт, а компании-потребителю нести расходы по отбору поставщиков, входному контролю и созданию страховых запасов на случай задержки в поставках.

I.6. Где заканчивается горизонтальная интеграция и начинается диверсификация

Ключевое различие между горизонтально интегрированными и диверсифицированными холдингами состоит в наличии у первых и отсутствии у вторых стратегически значимых соответствий в цепочке создания стоимости между бизнес-единицами. Непросто определить, что такое «стратегически значимое соответствие». Чтобы сделать определение максимально практическим, необходимо его рассчитать. Иными словами, следует количественно оценить выгоду, которую дает горизонтальная интеграция. Величина выгоды позволит определить, насколько соответствие действительно является стратегически значимым (см. примеры в таблице I.1).

Такие расчеты помогут ответить на вопросы, действительно ли холдинг является горизонтально интегрированным и какую пользу приносит корпоративный центр, управляя бизнес-единицами (см. также вопрос II.1 «Назначение корпоративного центра»).

I.7. Где заканчивается вертикальная интеграция и начинается диверсификация

Провести черту между вертикальной интеграцией и диверсификацией сложнее, чем кажется на первый взгляд. Представим ситуацию, когда молочный завод приобретает розничную сеть в регионе. Формально он получает в собственность предприятие, которое является одним из покупателей его продукции. Однако лишь незначительная часть его продаж приходится на розничную сеть. Также молочная продукция для сети составляет небольшую часть в общем объеме закупаемой продукции.

Представим другую ситуацию: группа состоит из завода по производству промышленных товаров и сервисной компании, которая оказывает ему услуги по ремонту. У сервисной компании нет сторонних заказчиков, вся выручка формируется только за счет завода. Но для завода расходы на ремонт составляют незначительную долю в себестоимости и не являются основным сырьем и материалами.

Таблица I.1

Ни в первом, ни во втором случае холдинг нельзя назвать вертикально интегрированным, поскольку, несмотря на наличие последовательности в производственно-технологической цепочке, она не является конкурентно значимым преимуществом, обеспечивающим выгоды от вертикальной интеграции для группы в целом.

Холдинг можно считать вертикально интегрированным только тогда, когда не менее половины продукции предприятий-поставщиков реализуется внутри группы и эта продукция является основным сырьем для предприятий-потребителей.

I.8. Что важно при структурировании группы

При структурировании группы важно обеспечить ее сбалансированность и непротиворечивость с точки зрения управленческих и налогово-правовых аспектов. К сожалению, данный принцип не всегда соблюдается на практике. Часто структура холдинга в первую очередь направлена на минимизацию налоговых и юридических рисков в ущерб прозрачности и управляемости. Встречается и обратная ситуация: четкая и понятная управленческая структура неоптимальна с точки зрения налоговых и юридических последствий.

I.9. Какие управленческие задачи возникают при структурировании группы

Управленческие задачи структурирования группы можно свести к трем основным блокам:

• структура и функции корпоративного центра;

• взаимодействие корпоративного центра и бизнес-единиц;

• организационная структура группы.

Вопросы структурирования группы для каждого блока приведены в таблице I.2.

Таблица I.2

I.10. Какие налогово-правовые вопросы возникают при структурировании группы

Налогово-правовые вопросы структурирования группы можно свести к трем основным блокам.

1. Юридическая структура.

2. Структура финансирования и договорных отношений.

3. Юридические механизмы трансляции управленческих решений.

Вопросы структурирования группы для каждого блока приведены в таблице I.3.

Таблица I.3

I.11. Как организационно оформить корпоративный центр

Корпоративный центр может быть либо обособленной организационной единицей (отдельным юридическим лицом), либо частью основной (наиболее крупной) бизнес-единицы. Исследование Ashridge Strategic Management Centre, проведенное в 2003 году, показало, что среди западных холдингов 75 % корпоративных центров являются обособленной единицей, а 25 % находится в составе основной бизнес-единицы. В российских холдингах, согласно исследованию КПМГ, это распределение склоняется больше в сторону первого варианта – 67 % обособленных корпоративных центров против 33 % объединенных с бизнес-единицей.

I.12. Оптимальный вариант организационного оформления

У каждого варианта есть свои достоинства и недостатки. Организационно и юридически выделенный корпоративный центр позволяет четко отделить функции управления группой от операционной деятельности. Такая структура является более прозрачной и понятной для внешнего окружения (акционеров, инвесторов, государственных органов и др.), затраты на содержание корпоративного центра могут быть легко рассчитаны. Недостатками этой модели являются увеличение затрат на содержание корпоративного центра и его удаленность от проблем бизнес-единиц. Также возникают вопросы финансирования корпоративного центра и «легитимности» его решений для бизнес-единиц.

Во втором варианте, когда корпоративный центр является частью крупной бизнес-единицы, основное преимущество состоит в экономии затрат и более эффективных коммуникациях между корпоративным центром и крупной бизнес-единицей в силу их «неоторванности» от операционной деятельности и «близости» проблем. К минусам можно отнести совмещение ролей (оперативное управление и стратегическое руководство) и недостаток внимания к другим предприятиям группы.

Второй вариант более характерен для холдингов, находящихся в стадии формирования, когда основная бизнес-единица начинает «обрастать» активами и вынуждена совмещать обычную операционную деятельность с управлением новыми приобретениями.

Обособленный корпоративный центр чаще встречается в крупных холдингах, которые выросли настолько, что стало невозможно совмещать операционную деятельность с деятельностью по управлению и возникла необходимость разделить эти функции. Корпоративный центр отделяется от бизнес-единицы физически и юридически, переезжает в региональный центр или столицу и оттуда управляет всеми активами и взаимодействует с инвесторами и акционерами.

Организационное и юридическое обособление корпоративного центра представляется закономерным этапом в развитии холдинговых компаний (см. также вопрос III.4 «Как изменяется модель корпоративного центра по мере роста компании»).

II.1. Назначение корпоративного центра

Роль корпоративного центра заключается в том, чтобы повысить стоимость группы, сделать так, чтобы стоимость целого (группы) была выше суммы стоимостей составляющих (бизнес-единиц). Если стоимость группы меньше, чем суммарная стоимость бизнес-единиц, то корпоративный центр не нужен и собственнику выгоднее распродать бизнес по частям. Разница между стоимостью группы и суммарной стоимостью бизнес-единиц может использоваться как условный показатель эффективности корпоративного центра (см. рис. II.1). На практике такой показатель редко когда удается рассчитать. Расчет будет более объективным, если акции всех бизнес-единиц и группы в целом котируются на бирже.

Рис. II.1. Показатель эффективности корпоративного центра

Вопрос повышения стоимости является первостепенным в определении роли корпоративного центра. Другие цели его создания, такие как контроль за активами, привлечение финансирования по низким ставкам и т. д., могут рассматриваться только при положительном ответе на первый вопрос (см. также вопросы II.8 «Почему привлечение финансирования корпоративным центром по низким ставкам не является оправданием его существования» и II.9 «Почему контрольные функции не являются оправданием для существования корпоративного центра»).

В идеальных условиях при отсутствии асимметрии информации бизнес-единицы должны показывать результаты в группе не просто лучше тех, которые они показали бы будучи независимыми, но лучше результатов под управлением других корпоративных центров. В противном случае актив будет куплен тем корпоративным центром, который сможет извлечь из него максимальную стоимость (см. также вопрос II.4 «За что корпоративные центры конкурируют друг с другом»).

II.2. Основные вопросы построения корпоративного центра

При построении корпоративного центра необходимо ответить на три основных вопроса:

1. Есть ли предпосылки для создания корпоративным центром дополнительной стоимости?

2. Обладает ли корпоративный центр необходимыми навыками и компетенциями для реализации этих предпосылок?

3. Насколько велик риск того, что не удастся реализовать эти предпосылки?

В соответствии с общепринятым правилом, если корпоративный центр замыкает на себя какую-либо функцию, то необходимость этого должна быть серьезно обоснована: следует доказать, что корпоративный центр может выполнить эту функцию лучше самих бизнес-единиц. Проверка каждой функции на предмет следования этому правилу поможет избежать создания громоздких, дорогих и неэффективных корпоративных центров.

Для обоснования создания корпоративного центра необходимо найти минимум 2–3 большие возможности/предпосылки для повышения стоимости и сфокусироваться только на них – например, создание структуры и системы мотивации, стимулирующие перекрестные продажи между предприятиями группы, или создание единой научной базы исследований и разработок и предоставление доступа к ней всем бизнес-единицам.

II.3. Признаки эффективного корпоративного центра

Корпоративный центр можно назвать эффективным, если он удовлетворяет следующим условиям.

• Обоснованность функционала.

Каждая функция, выполняемая в корпоративном центре, должна быть строго обоснована. Необходимо дать убедительный ответ на вопрос, почему она не может выполняться в бизнес-единицах.

• Четкие и прозрачные «правила игры».

Предполагают четкое распределение полномочий и ответственности между корпоративным центром и бизнес-единицами. Всем участникам группы понятно, кто и какие решения принимает, какого рода, кому и когда предоставляется информация.

• Компактность и экономичность.

Количество сотрудников в корпоративном центре не превышает 1−1,5 % от численности группы. Расходы на содержание корпоративного центра составляют незначительную долю в расходах группы.

• Оперативность принятия решений.

Решения принимаются быстро и своевременно. Информационный обмен между корпоративным центром и бизнес-единицами характеризуется высокой степенью автоматизации.

• Акцент на горизонтальные связи, координацию и обмен опытом.

Основная энергия корпоративного центра тратится не на контроль бизнес-единиц, а на стимулирование горизонтальных связей, реализацию общекорпоративных проектов, направленных на улучшение деятельности бизнес-единиц, обмен опытом и распространение лучших практик в группе.

• Гибкость модели управления.

Корпоративный центр учитывает различную степень зрелости систем управления бизнес-единиц и адаптирует модель при изменениях во внешней среде и при интеграции новых приобретений.

II.4. За что корпоративные центры конкурируют друг с другом

Этот вопрос может вызвать недоумение, ведь когда речь заходит о конкуренции, у многих возникает мысль о борьбе за покупателей. Корпоративные центры ничего не производят и не продают, у них нет покупателей. Тем не менее они конкурируют друг с другом.

В первую очередь они соперничают между собой при продаже и покупке компаний. Если бы все участники рынка вели себя рационально, а рынок был бы информационно совершенен, то продаваемые компании достались бы тому корпоративному центру, который извлек бы из них максимальную стоимость.

Затем корпоративные центры конкурируют за ресурсы на финансовых рынках – более низкие процентные ставки, более высокие рейтинги корпоративного управления. Корпоративному центру с низким рейтингом, плохой историей общения с финансовыми институтами труднее привлечь средства на выгодных для него условиях. В конечном итоге это отразится на финансовых результатах бизнес-единиц.

Далее корпоративные центры воюют друг с другом за специалистов. Конкуренция становится особенно острой, если речь идет о специалистах, занятых в процессах повышения стоимости (см. также вопрос IV.3 «Из каких функциональных блоков состоит корпоративный центр»), поскольку именно результаты их работы определяют успешность корпоративного центра.

торговая и офисная, консалтинговые услуги |Холдинг АйБи ГРУПП, Санкт-Петербург

С 2001 года помогаем компаниям реализовать любые проекты, связанные с коммерческой недвижимостью. Предлагаем полный комплекс услуг по управлению, эксплуатации и развитию коммерческой недвижимостью. Беремся за работы любой сложности.

Основные направления нашей деятельности: внешнее управление офисной и торговой недвижимостью, строительный контроль и служба заказчика, эксплуатация объектов, брокеридж и консалтинг.

О нас в цифрах:

3 000 000 кв. м общая площадь объектов за время существования компании | 70 завершенных проектов в сфере коммерческой недвижимости

| 15 лет работы на рынке коммерческой недвижимости |

Более 180 сотрудников В штате менеджеры, юристы и аналитики с опытом работы 5 лет | 11 подразделений в структуре группы компаний «АйБи ГРУПП» | 12 городов России такова география управления объектами – от Калининграда до Иркутска |

Почему управление коммерческой недвижимостью стоит доверить нам?

ПРОФЕССИОНАЛИЗМ, ПОРЯДОЧНОСТЬ, ПУНКТУАЛЬНОСТЬ – основа нашего отношения к делу и к клиенту.

КОМПЛЕКСНЫЙ ПОДХОД И КОНЕЧНЫЙ РЕЗУЛЬТАТ – состав и компетентность команды, превалирование результата над процессом.

ТОТАЛЬНОЕ СОПРОВОЖДЕНИЕ –работаем с проектом на всех стадиях девлопмента. Эффективное решение для вашего бизнеса.

Наша деятельность не раз отмечалась наградами и благодарностями. Лишь часть из них:

2005 год. Премия Commercial Real Estate Awards в номинации «Торговый центр Санкт-Петербурга» за участие в реализации проекта Торговый комплекс «Сенная».

2005 год. Премия XI Межрегионального общественного конкурса в сфере недвижимости «КАИССА» в номинации «Лучшая управляющая компания в сегменте торгово-развлекательных комплексов в Санкт-Петербурге».

2006 год. Премия XII Межрегионального общественного конкурса в сфере недвижимости «КАИССА» в номинации «Лучшая управляющая компания в области коммерческой недвижимости Санкт-Петербурга и Ленинградской области».

2008 год. Премия Commercial Real Estate Awards в номинации «Торговая недвижимость. Малый торговый центр» за участие в реализации проекта ТК «Юго-Запад».

2010 год. Профессиональная деятельность компании «АйБи ГРУПП» отмечена за участие в реализации проекта МФК «Толстой Сквер», ставшего победителем ежегодной премии Commercial Real Estate Awards в номинации «Многофункциональный комплекс».

2012 год. Дисконт-центр «Румба», открытый и управляемый Холдингом «АйБи ГРУПП» с 2005 года, вошел в ТОП-лист «100 лучших торговых центров России» (по версии НП «Гильдия управляющих и девелоперов»).

2013 год. Премия Commercial Real Estate St. Petersburg Awards в номинации «Управляющая компания года».

2016 год. ТК «Экополис premium», управляемый Холдингом «АйБи ГРУПП» с 2013 года, стал лауреатом премии «100 лучших офисных и торговых центров России».

Готовы стать нашим клиентом?

Расскажите нам о своей компании по тел. 8 (800) 5555-220