Контроль в управлении персоналом: Контроль персонала — методы и система управления – как не перестараться и построить эффективную систему

Контроль в управлении персоналом | Статья в журнале «Молодой ученый»

Функция контроля является одной из ключевых в области реализации управления и начинает осуществляться с момента формирования подразделения, постановки целей и задач. Без действенного контроля персонала не представляется возможным достижение эффективной деятельности. Представляется достаточно важным вовремя фиксировать собственные ошибки и оперативно их исправлять для достижения поставленных целей и задач.

Когда подразделение вступает в процесс преобразований, человеческий аспект является одним из важных факторов реализации организационных изменений. Функции персонала кардинальным образом изменяются. Для этого требуется приобретение дополнительных знаний, получение большего количества актуальной информации для решения новых задач, совершенствования навыков, умений, изменения рабочих привычек, ценностей и в целом отношения к деловым вопросам в военном подразделении. Перемены в ценностях особенно важны, так как без них невозможно осуществление организационных преобразований.

В период 2009–2012 годы в Вооруженных силах Российской Федерации проводилась оптимизация офицерских должностей. В результате данных преобразований снизилась численность офицерского состава, а отдельные должности офицерского состава были заменены должностями сержантов, старшин и гражданскими.

Важной задачей в области управления, контроля персоналом в ВС РФ является поддержание укомплектованности, сохранение опытных и мотивированных на военную службу офицерских кадров. За последние годы контроль персонала обеспечил положительный эффект, так как за год снизилось количество уволенных офицеров, практически в 2 раза. Избегание досрочного увольнения связано с персональным подходом и индивидуальной работой с кадрами.

Контроль деятельности персонала ВС РФ ориентирован на сохранение молодых кадров и особенно выпускников вузов. Ведется работа по кадровому планированию. Реализуется процессное управление с синхронизацией работы командиров, кадровых, жилищных и финансовых органов, а также прочих заинтересованных структур. В области работы с молодыми кадрами реализуется стажировка по месту будущей службы, решаются вопросы с предоставлением жилья, трудоустройством членов семей, постановкой на все виды довольствия, а также оказанием необходимой поддержки в области служебной и профессиональной адаптации молодых специалистов.

Процессный подход предполагает осведомленность руководящего состава о деятельности своих подчиненных, при этом следует иметь представление и о качестве достижений сотрудников для оперативного изменения поставленной цели. В этом случае контроль приобретает некоторые черты мониторинга, то есть процесса регулярного сбора информации о ходе, условиях, а также результатах службы, что дает возможность судить о состоянии уровня военной организации. Подобный подход определяет перспективу формирования прогноза развития кадров подразделений Вооруженных Сил РФ. Иными словами, осуществление эффективного управления динамическим и сложным объектом, реализация прогнозирования его организационных изменений возможно за счет непрерывного потока данных относительно состояния тех процессов, которые обеспечивают динамичное равновесие системы или де угрожают ему. Для понимания процессов, которые происходят в подразделениях ВС РФ, эффективного управления ими, требуется реализация оперативного и действенного мониторинга для отслеживания персональных достижений кадрового офицера, рядового сотрудника органов Вооруженных сил РФ.

Можно говорить о необходимости контроля деятельности сотрудников как результат понимания того, что сфера деятельности специалистов органов ВС РФ требует специальных знаний. Контроль деятельности персонала дает возможность определить слабые места в системе регулирования деятельности персонала. В связи с этим, контроль применяется для оценки внутренней среды организации. Серьезным пробелом в контроле деятельности персонала в Вооруженных силах РФ является:

‒ отсутствие унифицированной системы контроля и оценки результативности труда кадров ВС РФ;

‒ необходимость проведения адаптации стандартных механизмов контроля и оценки к определенным условиям труда, что определяет перспективу существенных затрат со стороны государства;

‒ формирование и развитие системы контроля имеет некоторые сложности, ограничение сферы контроля со стороны Министерства обороны РФ;

‒ развитие системы контроля имеет некоторые проблемы с определением масштабов реализуемого контроля, а в последующем расширением или сужением сферы контроля;

‒ увеличение масштабов контроля деятельности персонала определяет временные и финансовые издержки, что в определенном роде делает подобную систему неэффективной;

‒ в условиях динамичных и активных организационных изменений растет уровень сопротивления персонала как изменениям, так и процессу контроля со стороны руководящего состава.

Для снижения отрицательного воздействия контроля за деятельностью персонала требуется формирование общих принципов функционирования оптимальной системы мониторинга и оценки деятельности кадров ВС РФ, на основе которых создана была бы достаточно гибкая система регулирования и контроля персонала, чтобы затраты времени были минимальны.

Для формирования подобной системы определяется цель контроля, которая в дальнейшем определяет некоторый алгоритм деятельности руководящего состава в области управления персонала, в частности:

‒ осуществление сбора и проведение анализа информации о состоянии исследуемого объекта;

‒ определение слабых мест;

‒ формирование конкретной цели деятельности в конкретных условиях;

‒ реализация внесения необходимых изменений в структуру управления, состояние организационной культуры, кадровую политику с учетом федеральных программных документов относительно реализации управления персоналом в Вооруженных силах РФ;

‒ осуществление выбора наиболее оптимальных методов преодоления сопротивления персонала грядущим организационным изменениям;

‒ определение сроков проведения необходимых изменений, средств, критериев, а также показателей оценки достижений относительно ожидаемых результатов;

‒ осуществление текущего, периодического и панельного контрольного сбора информации по состоянию анализируемого объекта;

‒ проведение сбора информации о конечном результате.

При формировании модели контроля учитывается специфика поведения людей, так как человек является неотъемлемой частью любой системы управления, являясь одновременно и объектом, и субъектом.

Контроль деятельности персонала направлен на определение проблем в сфере управления кадрами, обеспечение соответствия стратегии и политики управления стратегическим целям подразделения и органа ВС РФ, формирование достаточно эффективных ситуационных условий и методов регулирования деятельности персонала и обеспечение эффективности их применения, реализацию перспективного планирования системы управления кадрами, обеспечение соответствия кадровой стратегии организационным изменениям в подразделении.

С целью формирования эффективной системы контроля персонала важным моментом является информирование работников о целях и задачах реализуемого кадрового мониторинга для того, чтобы работники воспринимали контроль не как систему наблюдения, а как систему сбора информации о процессе изменений в соответствующем учреждении для оказания в дальнейшем поддержки новым специалистам и адаптации к новым условиям работы. Система контроля направлена на содействие организационного реформирования.

В рамках кадровой политики контроль персонала ориентирован на обеспечение наиболее оптимального баланса процессов обновления и сохранения численного, а также количественного состава Вооруженных сил РФ в соответствии с целями развития и изменениями внешней среды. Для реализации оценки качественных параметров эффективности деятельности персонала производится соотношение целей, которые задают вектор изменений и затрат, направленных на их достижение.

Таким образом, ключевыми условиями достаточно высокой эффективности контроля деятельности персонала в ВС РФ являются наличие актуальной информации о процессе и результатах данной деятельности, оптимальной модели контроля кадров, ориентация на стимулирование развития человеческого капитала, наличие специальных показателей и критериев эффективности, а также готовности к осуществлению нового вида управленческой деятельности в условиях активных организационных изменений в силу трансформации внешней среды. Иными словами, контроль персонала в ВС РФ включает в себя определение цели и задач контроля, установление критериев и выбор показателей, входной контроль на уровне личностных качеств и профессиональной компетентности сотрудников, на уровне мотивации персонала к организационным изменениям и личностных достижений, а также на уровне результативности деятельности сотрудников при входе в ситуацию организационных изменений; проведение анализа ресурсов, потребностей и предварительных результатов оценки деятельности персонала, а также проведение анализа эффективности деятельности сотрудников за контрольный период.

Литература:

- Алиев И. А. Механизм кадрового контроля в государственном аппарате // Региональная экономика: теория и практика. 2015. № 5. С.172–174

- Букреев Ю. Д. О некоторых аспектах подготовки офицерских кадров для Вооруженных сил России в современных условиях // Армия и общество. 2016. № S. С.78–80

- Дроздов А. Г. Основные проблемы военно-социальной сферы Вооруженных сил России // Ученые записки РГСУ. 2015. № 4. С.100–103

- Каткова Е. А., Катков Ю. Н. Кадровый контроллинг как инновационный инструмент управления персоналом // Вестник БГУ. 2014. № 3. С.132–135

- Толстов С. П. О некоторых направлениях совершенствования финансового и хозяйственного контроля в Вооруженных силах России // Армия и общество. 2015. № 2. С.43–49

- Шалупенко В. В. Становление и развитие системы подготовки офицерских кадров для Вооруженных Сил России: историко-социологический аспект // Армия и общество. 2014. № 8. С.66–72.

Основные термины (генерируются автоматически): контроль персонала, изменение, Вооруженный сила РФ, руководящий состав, ВС РФ, контроль деятельности персонала, актуальная информация, внешняя среда, кадровая политика, подобная система.

Контроль в управлении персоналом. Управление персоналом для менеджеров: учебное пособие

Контроль в управлении персоналом

На стадии подбора персонала установление стандартов связано с разработкой научно обоснованных требований к претендентам. Входной контроль персонала осуществляется в процессе отбора тех кандидатов, чьи качества в наибольшей степени соответствуют требованиям рабочего места.

На стадии текущего контроля персонала требуется установление стандартов исполнения – либо количественных результатов деятельности, либо поведенческих проявлений – и их сравнения с реальными результатами или поведением. Это обеспечивается при осуществлении таких функций управления, как текущая оценка работы и поведения работников и периодическая аттестация. Результаты ведут либо к выявлению причин плохих результатов и принятию мер, либо к подкреплению ожидаемого поведения.

Контроль на основе обратной связи в управлении персоналом имеет место на всех этапах, при этом выясняется мнение работника о достигнутых им результатах и причинах успеха или неудачи. Возможны предложения со стороны работника по совершенствованию его собственного или коллективного труда.

Контроль на выходе осуществляется с целью получения наиболее правдивой информации о причинах, побудивших работника покинуть организацию. При этом применяются методы интервью или анкетирования увольняющихся работников. Данный этап контроля позволяет диагностировать причины неблагополучия в организации, выявить наметившиеся неблагоприятные тенденции, определить менеджеров, поведение которых приводит к увольнению персонала.

Подробнее особенности и методы контроля персонала будут рассмотрены при обсуждении соответствующих функций управления персоналом.

Данный текст является ознакомительным фрагментом.

Читать книгу целиком

Поделитесь на страничке

Следующая глава >

Методы контроля персонала в организации

Сущность контроля

Осуществление этой функции начинается с момента создания предприятия в процессе установки его целей и задач.

Если не проводить контроль на всех стадиях работы компании, то могут начаться беспорядки и хаос. По этой причине все предприятия, которые рассчитывают на долгое и эффективное функционирование, должны выявить и определить собственные ошибки и исправить их до того времени, когда они приведут к разрушению всех целей.

Особенности и методы контроля

Важными особенностями контроля, которые нужно учесть в первую очередь:

планомерность,

непрерывность,

* гибкость.

Замечание 1

Руководители любого уровня должны проводить контроль, который должен стать неотъемлемой составной частью их должностных обязанностей, даже если это не было поручено.

В настоящее время в нашей стране контроль персонала используется не эффективно и не широко распространен, или он есть не на всех предприятиях. В соответствии со статистикой около 60 % убытков компании терпят по причине хищений, которые совершают работники.

Для того чтобы методы контроля были эффективны, а контроль персонала результативным, необходим контроль всех важных аспектов деятельности предприятия.

При создании любых видов контроля необходимо учесть особенности человеческого поведения, так как именно человек — неотделимая часть всей системы управления.

Объектами контроля на предприятии могут быть разнообразные аспекты и стороны его деятельности: непосредственно его сотрудники и процесс из трудовых взаимоотношений. Субъектами при этом будут являться работодатели и профсоюзные органы.

Зачастую руководители в процессе создания системы контроля, пытаются сделать ее открытой. Они думают, что сотрудники, оповещенные о действующей системе контроля, будут стараться избежать ошибок. При этом большая часть сотрудников захотят оставить о себе хорошее мнение и увидеть результаты собственного труда. Именно такой метод контроля может сделать их более очевидными.

Этот метод повышает возможности контроля по максимуму свести фактические результаты с планируемыми. Но нужно помнить, что данная система контроля может вести к незапланированным срывам и искажению поведения персонала. Именно на уважении к личности руководителя может держаться дисциплина в большинстве отделах и компаниях.

Методы контроля могут быть следующими:

- Регулярные, то есть проводимые в соответствии с определенным графиком (например, по первым числам месяца, 10 числа, и др.).

- Оперативные, проводимые по скользящему графику, когда их не ждут сотрудники (обязателен данный вид проверки в случае чрезвычайных происшествий, разглашения тайной информации или появлении подозрений по отношению к конкретным сотрудникам).

- «Спонтанный» в виде незапланированной акции точечной проверки. Этот метод проверки проводится, если руководитель чувствует, что что-то происходит не так вообще или определенно с кем-то. Для проверки может быть выбран определенный параметр, не нуждающийся в постоянном контроле, поскольку является основной компетенцией и предполагается, что его соблюдение является нормой профессионализма.

Проверка, осуществляемая посредством методов контроля, может проводиться:

- Гласно (проверки по соблюдению инструкций, режиму хранения, использования и уничтожения документов, учету входящей или исходящей документации и др.)

- Негласная проверка, которая проводится втайне от проверяемых лиц сотрудниками специальных служб, что позволяет с большой эффективностью получать нужный результат. Проверяемое лицо не должно подозревать то, что оно находится под контролем, при этом человек ведет себя естественно.

Контроллинг персонала в обеспечении кадровой безопасности организации

В статье рассмотрено определение кадровой безопасности организации. Раскрыта сущность контроллинга персонала, его виды, задачи и функции, как элемента обеспечения кадровой безопасности организации.

Ключевые слова: контроллинг персонала, кадровая безопасность, концепции контроллинга персонала, цели и задачи контроллинга персонала.

Кадровая безопасность организации — это процесс предотвращения негативных воздействий на экономическую безопасность предприятия за счет рисков и угроз, связанных с персоналом, его интеллектуальным потенциалом и трудовыми отношениями в целом. Она занимает доминирующее положение по отношению к другим элементам системы безопасности компании, так как она “работает” с персоналом, кадрами, а они в любой составляющей первичны. [2]

Кадровая безопасность зависит от трех основных факторов:

-

Найм. -

Лояльность. -

Контроль.

Кадровая безопасность, являясь элементом экономической безопасности компании, нацелена на такую работу с персоналом, на установление таких трудовых и этических отношений, которые можно было бы определить как “безубыточные”. Также немаловажным фактором в обеспечении кадровой безопасности организации является контроллинг персонала.

Контроллинг персонала — это система внутрифирменного планирования и контроля в сфере работы с человеческим ресурсом, которая помогает «преобразовывать»стратегиив плановые величины и конкретные мероприятия, а также формировать основные положения по управлению сотрудниками. Контроллинг персонала подразумевает разработку и предоставление инструментов для обеспечения потенциала производительности труда на предприятии.[1]

Применяя управленческий подход мы можем определить место кадровых ресурсов и соединить кадры с целями компании и другими системами управления. Благодаря ему система управления персоналом должна стать элементом системы управления в целом. Контроллинг персонала является информационной поддержкой принятия управленческих решений в организации.

Кадровый контроллинг — это система информационно-аналитической и методической поддержки принятия управленческих решений в системе управления персоналом с целью повышения эффективности организации. [3]

Выделяю два направления контроллинга: оперативный и стратегический (табл.1).

Таблица 1

Задачи контроллинга персонала

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

| |

|

| |

|

| |

|

|

Под целью оперативного контроллинга персонала подразумевают создание системы управления достижения текущих целей организации, а также принятия своевременных решений по оптимизации соотношения затраты — прибыли.

Целью стратегического контроллинга персонала является обеспечение жизнеспособности предприятия и контроль движения предприятия к намеченной стратегической цели развития.

Цели контроллинга персонала со временем постепенно усложняются об этом свидетельствует практика и исследования зарубежных специалистов. В настоящее время их можно сформулировать как повышение результативности и эффективности бизнеса за счет наилучшего использования персонала. Эта цель является целью высшего порядка.

Обычно выделяют следующие основные функции контроллинга персонала:

-

Информационно-обеспечивающая -построение информационной системы, охватывающей все необходимые сведения: производительность, затраты на персонал и т. д. Эта функция реализуется, как правило, посредством создания на предприятии базы данных персонала с возможностью формирования отчетов. -

Плановая — получение прогнозной, целевой и нормативной информации, например, определение потребности в сотрудниках (количество, уровень квалификации) для выпуска новой продукции. -

Управляющая — разработка предложений по устранению негативных тенденций. Например, если возникает отклонение между плановыми и фактическими затратами на обучение одного работника в год, то служба контроллинга персонала дает рекомендации отделу кадров и финансовому департаменту о корректировке соответствующих планов и бюджетов. -

Контрольно-аналитическая — измерение степени достижения цели, анализ запланированных и фактических показателей по персоналу. Если отклонения не выходят за рамки интервала, рассчитанного подразделением контроллинга, то управляющие воздействия не нужны. Например, если текучесть кадров остается в пределах допустимых значений (4–5 %), но при этом отмечается тенденция к ее росту, то об этом необходимо сигнализировать управлению кадров [4, с. 462].

В реализации контроллинга персонала участвуют:

-

Линейные руководители — обычно следят за исполнительской и трудовой дисциплиной подчиненных; -

Служба персонала — соблюдение работниками корпоративных норм и правил; -

Отдел безопасности — фиксирует данные в системе контроля трудовой дисциплины (приход, уход, отсутствие на рабочем месте) и контролирует неразглашение коммерческой тайны; -

Служба внутреннего контроля — проверяет соблюдение утвержденных регламентов и процедур.

Объектами конроллинга персонала в зависимости от уровня развития организации мы можем назвать: трудовые процессы и трудовой потенциал, количественные и качественные характеристики персонала и системы управления персоналом в целом, ее ресурсное обеспечение. Кроме того, можно выделить специфические объекты контроллинга, к ним относятся затраты на персонал, затраты на реализацию функций управления персоналом и центры ответственности.

Рассматривая классификацию конроллинга персонала мы можем выделить его виды со следующими критериями: по целевым установкам (контроллинг затрат, результатов и эффективности), по виду измерения (количественный и качественный контроллинг), по объекту и/или по времени (стратегический и оперативный контроллинг).

Таким образом, персонал является ключевым, стратегическим фактором успеха организации, обеспечивающим ее конкурентоспособность. Соответственно, контроллинг персонала является одной из составляющих обеспечения кадровой безопасности организации и наряду с контроллингом других функциональных областей обеспечивает наиболее эффективное достижение целей организации. Результаты использования персонала также находят свое отражение в показателях деятельности организации, то есть в ее прибыли, доле рынка и так далее. Контроллинг персонала позволяет оценить эффективность его использования и вклад персонала в достижение целей организации, а также скорректировать важнейшие решения в области персонала с учетом выявленных отклонений от запланированных результатов.

Литература:

-

Аудит и контроллинг персонала организации: Учеб. Пособие / Под. ред. проф. П. Э. Шлендера. — М.: Вузовский учебник, 2007. — 224 с.

2. Кибанов, А. Я. Кадровая безопасность в системе безопасности организации // Кадровик. Кадровый менеджмент. — 2010. -№ 10

-

Михайлова, С. На практике: Кадровый менеджмент // Справочник по управлению персоналом. — 2009. -

Одегов Ю. Г., Никонова Т. В. Аудит и контроллинг персонала: Учебник. — М.: Издательства «Альфа-Пресс», 2010. — 668 с.

Кадровый контроллинг в системе управления персоналом предприятия

Библиографическое описание:

Болиева И. А., Сурхаева И. Н. Кадровый контроллинг в системе управления персоналом предприятия [Текст] // Проблемы и перспективы экономики и управления: материалы V Междунар. науч. конф. (г. Санкт-Петербург, декабрь 2016 г.). — СПб.: Свое издательство, 2016. С. 105-107. URL https://moluch.ru/conf/econ/archive/219/11420/ (дата обращения: 07.02.2020).

In the article the concept of personnel controlling, considered its main goals, objectives and functions. The necessity of the application of controlling in order to improve the efficiency of human resources policy and the work of all services of the enterprise as a whole.

Keywords: controlling, corporate planning, human resources, labor productivity, feedback, HR

В условиях обострения конкуренции повышаются требования к информационной и методической поддержке кадровых решений, технологичности и прозрачности HR-процедур. Возникает острая необходимость в эффективных оценочных механизмах системы управления персоналом как средствах повышения качества менеджмента организации. Один из них — кадровый контроллинг.

Контроллинг перонала- это система внутрифирменного планирования и контроля в сфере работы с человеческим ресурсом, которая помогает «преобразовывать» стратегии в плановые величины и конкретные мероприятия, а также формировать основные положения по управлению персоналом предприятия.

Контроллинг персонала подразумевает разработку и предоставление инструментов для обеспечения факторов увеличения производительности труда на предприятии. Главная задача контроллинга персонала — осуществлять постоянную обратную связь между планированием и анализом планов и отклонений от них.

Роль контроллинга в организации, кадровом планировании, создании информационной системы, проведении исследований эффективности планов, ведении системы кадровой информации, составлении отчетов по кадрам

Получаемая с помощью кадрового контроллинга информация позволяет периодически оценивать тенденции изменения состава кадров на предприятии; разрабатывать научно обоснованные и комплексные прогнозы и планы потребности в кадрах и на этой основе формировать кадровую работу, согласующуюся с планами социального развития каждого предприятия.

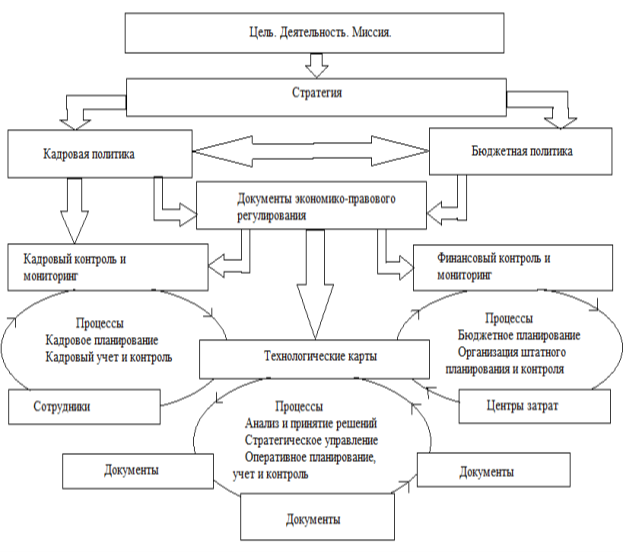

Кадровый контроллинг позволяет интегрировать все аспекты работы по управлению человеческими ресурсами с целями компании для достижения синергетического эффекта. По мнению многих исследователей в области HR и систем менеджмента организации, кадровый контроллинг — это инновационный инструмент, наиболее востребованный в период перехода к информационному обществу, направленный на повышение качества управленческих решений с опорой на неразрывную связь знаний, процессов и компании. В системе управления персоналом он создает информационный контур обратной связи, обеспечивая выполнение HR-задач (Рис.1.).

Рис. 1. Модель контроллинга в организации

Контроллинг персонала– это система внутрифирменного планирования и контроля в сфере работы с человеческим ресурсом, которая помогает «преобразовывать» стратегии в плановые величины и конкретные мероприятия, а также формировать основные положения по управлению сотрудниками. Контроллинг персонала подразумевает разработку и предоставление инструментов для обеспечения потенциала производительности труда на предприятии.

Важнейшими целями кадрового контроллинга являются:

– поддержка кадрового планирования;

– обеспечение гарантии надежности и повышение качества информации о персонале;

– обеспечение координации в рамках функциональных подсистем системы управления персоналом, а также по отношению к другим функциональным подсистемам организации;

– повышение гибкости в управлении персоналом посредством своевременного выявления недостатков и рисков для кадровой работы.

Выделяют следующие основные функции контроллинга персонала:

- Информационно-обеспечивающая функция — это построение информационной системы, охватывающей все необходимые сведения: производительность, затраты на персонал и т. д. Эта функция реализуется, как правило, посредством создания на предприятии базы данных персонала, с возможностью формирования отчетов.

- Плановая функция — это получение прогнозной, целевой и нормативной информации, например, определение потребности в сотрудниках (количество, уровень квалификации) для выпуска новой продукции.

- Управляющая функция — это разработка предложений по устранению негативных тенденций. Например, если возникает отклонение между плановыми и фактическими затратами на обучение на одного работника в год, то служба контроллинга персонала дает рекомендации отделу кадров и финансовому департаменту о корректировке соответствующих планов и бюджетов.

- Контрольно-аналитическая функция — это измерение степени достижения цели, анализ запланированных и фактических показателей по персоналу. Если отклонения не выходят за рамки интервала, рассчитанного подразделением контроллинга, то управляющие воздействия не нужны. Но если наблюдается обратная тенденция, то данная служба обращается в соответствующие подразделения предприятия и сообщает о тревожных тенденциях. Например, если текучесть кадров остается в пределах допустимых значений (4–5 %), но при этом отмечается тенденция к ее росту, то об этом необходимо сигнализировать управлению кадров.

Для реализации перечисленных функций служба контроллинга персонала должна решать следующие задачи:

– предоставлять информацию, сервис и услуги начальнику кадрового отдела;

– проверять эффективность использования персонала за отчетный период (как правило, раз в год). Оценка производится руководством предприятия на основе методик и инструментов, разрабатываемых службой контроллинга;

– определять потребность в кадрах в стратегическом, тактическом и оперативном аспектах. Эти расчеты проводятся службой контроллинга персонала на основании следующих данных: стратегический и оперативный план, виды выпускаемой продукции (услуг), их количество, сегменты рынка;

– осуществлять развитие, подбор, стимулирование и увольнение сотрудников, а также менеджмент затрат на персонал.

Современный кадровый контроллинг представляет собой самостоятельное направление финансово-экономической работы, взаимосвязанное с организационно-управленческим «вектором» для принятия оперативных и стратегических (оптимальных) решений.

Стратегический кадровый контроллинг предназначен для обоснования текущих эффективных оперативных решений в условиях рынка и несет ответственность за обоснованность долгосрочных планов. Стратегический контроллинг персонала увязывает перспективы в области работы с персоналом со стратегией управления компанией. Например, если предполагается выход на новые рынки и повышение качества продукции, то должны планироваться мероприятия по привлечению (обучению) высококвалифицированных специалистов.

Оперативный контроллинг персонала реализует тактические мероприятия, ориентируясь на стратегические цели. На оперативном уровне на первом плане стоит задача достижения экономической эффективности использования кадров. Например, измеряются и оцениваются такие показатели, как выработка на одного человека в рублях или натуральных величинах (тоннах, метрах и т. п.), затраты на персонал в структуре производственной или полной себестоимости, денежный поток на одного сотрудника и т. п.

Основное различие между стратегическим и оперативным контроллингом заключается в том, что первый ориентируется на тенденции будущего периода, а второй — на настоящий период.

Также выделяют такие виды кадрового контроллинга как качественный и количественный контроллинг.

Количественный контроллинг персонала направлен на сбор, обработку и исполнение количественных данных, например, численность и состав трудовых ресурсов, уровень и состав затрат на персонал, показатели производительности труда и т. д.

Качественный контроллинг оперирует качественными показателями, как управление мотивацией, управление карьерой и т. д.

Контроллинг сегодня является ответом экономической мысли на беспрецедентное усложнение внешней и внутренней среды функционирования предприятия. Возникает необходимость в целеориентированном управлении, направленном в будущее, на достижение желаемого состояния. Это приводит к осознанию потребности в обеспечении целенаправленного руководства бизнесом через координацию управленческой системы.

Литература:

- Беликова И. П. Кадровый контроллинг в системе управления персоналом предприятия. — № 54.. — М.: Экзамен, 2015. — 708 с.

- Иванесин Н. М., Варшалин П. К.. Реструктуризация компании и реструктуризация кадровая // Кадровик.Кадровый менеджмент. — 2008. — № 11. — С. 155.

- Одегов Ю. Г., Карташова Л. В. Управление персоналом, оценка эффективности — М.: Экзамен, 2004. — 313 с.

- Пикульский Г. В. Использование контроллинга в управлении предприятием России. Транспортные процессы: опыт России и Германии. — М.: Каталог, 2003. — 196 с.

- Контроллинг персонала: функции и задачи // Национальный союз кадровиков.URL:http://www.kadrovik.ru/modules.php?op=modload&name=News&file=article&sid=9153 (дата обращения: 17.11.2016).

- 9 главных HR-задач // HR-Portal Сообщество и Публикации. URL: http://www.hr-portal.ru/article/kontrolling-v-upravlenii-personalom-organizacii (дата обращения: 17.11.2016).

- Сущность, цели, задачи и функции контроллинга персонала // СтудопедиЯ. URL: http://studopedia.org/4–21541.html (дата обращения: 17.11.2016).

Основные термины (генерируются автоматически): персонал, сфера работы, предоставление инструментов, человеческий ресурс, обратная связь, кадровое планирование, кадровая работа, информационная система, внутрифирменное планирование, управление персоналом.

Похожие статьи

Необходимость стратегического управления персоналом как…

персонал, сфера работы, предоставление инструментов, человеческий ресурс, обратная связь, кадровое планирование, кадровая работа, информационная система, внутрифирменное планирование, управление персоналом.

Проблема планирования кадрового потенциала на предприятиях

Главная цель кадрового планирования – создание системы управления кадрами

Система работы с кадрами должна быть спланирована таким образом, чтобы постоянно добиваться

Кадровое планирование носит и общий характер, когда касается кадров предприятия в…

Кадровое планирование организации: необходимость, тенденции…

Кадровый контроллинг в системе управления персоналом… – поддержка кадрового планирования; – обеспечение гарантии надежности и повышение качества информации о персонале.

Совершенствование системы управления человеческими…

Основой системы управления человеческими ресурсами в банковской сфере является система управления персоналом, которая является одной из важнейших подсистем управления всего банка и напрямую воздействует на его успешность и эффективность.

Контроллинг персонала в обеспечении кадровой безопасности…

Контроллинг персонала — это система внутрифирменного планирования и контроля в сфере работы с человеческим ресурсом, которая помогает «преобразовывать»стратегиив плановые величины и конкретные мероприятия…

Стратегическое управление деятельностью персонала

Стратегия отбора персонала на предприятии как инструмент… Комплектование кадров является одним из ключевых элементов работы службы управления персоналом любой организации…

кадровое планирование, кадровая политика, планирование…

Проблема планирования кадрового потенциала на предприятиях. кадровое планирование, кадровая политика, планирование, предприятие, проблема, качественный состав персонала, кадровое планирование предприятия, благоприятное условие труда, завтрашний день…

Кадровое планирование на предприятиях, занимающихся…

Кадровая политика как инструмент управления персоналом. Ключевые слова: кадровая политика, управление персоналом,кадры предприятия, кадровые службы, трудовые ресурсы, кадровый потенциал.

Управление человеческими ресурсами и мотивация персонала…

В статье рассматриваются теоретические аспекты управления человеческими ресурсами банками и мотивация персонала, которая подчеркивает важность этих двух аспектов в эффективной работе любого банка.

Контроллинг в управлении персоналом организации

«Кадровик. Кадровый менеджмент», 2011, N 9

КОНТРОЛЛИНГ В УПРАВЛЕНИИ ПЕРСОНАЛОМ ОРГАНИЗАЦИИ

Современная экономика рыночного типа должна создавать организационно-экономические механизмы сбалансированности государственного регулирования и эффективной институциональной экономики в теории организации. Большое значение в управлении персоналом организации имеет кадровый контроллинг. В статье рассматриваются цель, задачи и основные преимущества, которые получает организация при использовании контроллинга в системе управления персоналом.

Существует множество определений контроллинга как организационно-экономического механизма, однако бесспорно англоязычное происхождение этого термина: to control обычно переводят как «управлять» или «регулировать» [3, с. 170].

По нашему мнению, кадровый контроллинг представляет собой органическое единство методов и механизмов рыночной экономики: эффективного управления, операционного учета, анализа, аудита, планирования, прогнозирования, контроля, диагностического анализа и мониторинга на предприятии, подчиненных общей цели.

Кадровый контроллинг представляет лицам, принимающим рациональные решения, собранную и обработанную информацию, является экономическим инструментарием для повышения прибыли предприятия.

Проведение кадрового контроллинга способствует не только оптимизации затрат, но и общему повышению эффективности деятельности предприятия, повышению качества труда его работников.

Контроллинг, широко применяемый в развитых странах Европы, используется и при изучении социально-экономических процессов в регионе, расчете ожидаемой доходной и расходной частей регионального бюджета, его профицита, а также текущих и налоговых платежей, создании реальных предпосылок по формированию экономически обоснованного кадрового потенциала. Как всемирно признанный организационно-экономический механизм, кадровый контроллинг должен быть приоритетным в теории и практике управления субъектами хозяйствования, важнейшей составной частью эффективного управления персоналом.

Главная цель кадрового контроллинга — системная ориентация на эффективное управление в условиях рынка.

Задачи кадрового контроллинга на предприятии могут быть представлены следующим образом:

— содействие кадровому менеджеру при определении миссии организации;

— координация планирования на предприятии: при реализации планов отдельных функциональных блоков (например, планов повышения квалификации, эффективности труда и производства) должна быть тесная корреляционная связь;

— проведение комплексного анализа и контроля организации, ассортимента продукции или коммерческих сделок, сравнения планируемого и реального состояния;

— создание информационного ресурса для принятия адекватных решений на альтернативной основе. Практически на всех этапах принятия решений контроллинг представляет в распоряжение менеджера релевантную информацию.

Кадровый контроллинг создает конкурентные преимущества в управлении современным предприятием:

— высокий уровень прозрачности функционирования, достигаемый посредством контроллинга, позволяет принять эффективные управленческие решения;

— реализуя функцию планирования (и полезности), кадровый контроллинг гарантирует рациональное управление предприятием, ориентированное на перспективу; поиск решений становится экономически обоснованным и технологически оправданным, что ведет к более ясному пониманию сотрудниками взаимосвязей конкурентной экономики предприятия;

— через кадровый контроллинг достигается качественное улучшение управления персоналом. Классический подход к кадровому контроллингу обеспечивает постановку проблемы, требования, выполнение функций, реализацию основных задач, стоящих перед субъектом хозяйствования.

В основе создания концепции инновационного кадрового контроллинга лежит вариативность операционных шагов нарастающим итогом (в динамике) как в ретро-, так и в перспективе, что может быть критерием эффективного контроллинга при достижении оперативных (краткосрочных) и перспективных (долгосрочных) задач и стратегий. При этом целесообразно использование оценочных научно обоснованных показателей.

Предлагаемый научно-методический механизм кадрового контроллинга создает для отдельно взятого региона или организации эффективную модель процесса в системе менеджмента для выработки неординарных (эффективных или оптимальных) управленческих решений. При этом оперативный кадровый контроллинг должен представлять собой комплексную организационно-экономическую систему, возглавляемую менеджером конкурентоспособного стиля управления на альтернативной основе с высоким рейтингом интеллектуального потенциала.

С помощью кадрового контроллинга проверяется и подвергается экспертизе эффективность различных альтернативных вариантов инвестиций, моделируются важные условия реализации инвестиционных проектов и программ. Планирующая функция контроллинга в менеджменте выделяет его из экономической системы при комплексном подходе к кадровой инфраструктуре.

Кадровый контроллинг должен заниматься прежде всего комплексным, системным анализом и сопоставлением затрат и результатов хозяйственной и финансовой деятельности организации, а также поиском реальных экономически обоснованных резервов и возможностей.

Использование многофакторного экономико-математического анализа позволит с позиции эффективного управления фирмой создать контроллинг на альтернативной основе для проведения более детального (экспертного) комплексного анализа финансовой деятельности организации с учетом ретроанализа.

Современный кадровый контроллинг представляет собой самостоятельное направление финансово-экономической работы, взаимосвязанное с организационно-управленческим «вектором» для принятия оперативных и стратегических (оптимальных) решений.

Стратегический кадровый контроллинг предназначен для обоснования текущих эффективных оперативных решений в условиях рынка и несет ответственность за обоснованность долгосрочных планов. В качестве доминанты выступает не ретроспектива, а действующие и перспективные качественные показатели кадрового изменения (трансформация кадровой инфраструктуры).

Стратегический кадровый контроллинг предусматривает также реализацию и создание реальных условий по формированию эффективной системы менеджмента (в т. ч. кадрового потенциала министерства, департамента, отдела, бюро и т. д.) в условиях неопределенности, а также возможного финансового кризиса при выполнении задач на перспективу.

Оперативный кадровый контроллинг состоит из нескольких взаимосвязанных этапов. Ответственными лицами за проведение стратегического и оперативного контроллинга в кадровом менеджменте могут быть контроллеры, обеспечивающие процесс эффективного управления персонала.

Возможно использование более сложных в методологическом отношении вариантов кадрового контроллинга, основанных на выборе одного из нескольких альтернативных решений. Практическое использование их на микроуровне возможно тогда, когда экономическое положение организации стабилизируется, а рыночные инструменты хозяйствования станут функционировать в полной мере. Краткий анализ кадрового контроллинга свидетельствует о том, что этот организационно-экономический механизм необходимо шире рекомендовать и развивать.

Предлагаемая концепция кадрового контроллинга носит системный характер, т. к. включает в себя практически все элементы (звенья, сегменты) рыночной экономики: миссию организации, планирование (в т. ч. бизнес-план, бизнес-процесс, бизнес-стратегию, бизнес-прогноз), контроль, анализ, оценку, информационные технологии, выработку рекомендаций для принятия эффективных управленческих решений, препятствующих дестабилизации и снижению рейтинга предприятия, региона (контрмеры на «опережение» по предотвращению банкротства и убыточности организации) и трансформации кадрового менеджмента.

Библиографический список

1. Зверев С. А. Диагностический анализ в управлении персоналом организации / С. А. Зверев, Н. В. Мордовченков. Н. Новгород: ВГИПА, 2005. 171 с.

2. Мордовченков Н. В. Методология исследования комплексных проблем региональной инфраструктуры в условиях глобализации экономики и финансов (теория, концепция, парадигма): Монография. Н. Новгород: ВГИПА, 2003. 359 с.

3. Пикульский Г. В. Использование контроллинга в управлении предприятием России. Транспортные процессы: опыт России и Германии. Научные труды РНВШУ АНХ «Вып. 1 «Экономическое образование». М.: Каталог, 2003. 196 с.

С. Зверев

Аспирант

Волжского государственного

инженерно-педагогического университета

Нижний Новгород

Подписано в печать

10.08.2011

Контроль деятельности персонала в организации

Control of activity of the personnel has to have continuous character and be carried out during all work. In the conditions of the modern market control of activity of the personnel is the most important condition of development of personnel capacity of the organization and becomes the integral condition of successful functioning of any organization. Considering specifics of the Russian market which feature are fast and frequent changes, both external conditions of the enterprise, and internal, it is possible to note that development of the monitoring system of activity of the personnel in the organization defines not only success of its development, but also sure position of the company in the market.

Keywords:control of activity of the personnel, monitoring system of the personnel, enterprise.

Множество компаний во всем мире страдает от неэффективного использования разного рода ресурсов — людских, финансовых, материальных, от недостатка необходимой для принятия правильных решений информации, непреднамеренного и преднамеренного искажения отчетности, прямого мошенничества со стороны персонала и управляющих. Подобных проблем можно избежать путем создания внутри самих компаний эффективной системы внутреннего контроля. Какова же роль и значимость внутреннего контроля?

Контроль– это процесс, направленный на достижение целей компании, и являющийся результатом действий руководства по планированию, организации, мониторингу деятельности компании в целом и ее отдельных подразделений. Менеджеры компании должны, во-первых, поставить цели и определить задачи компании и отдельных подразделений и построить соответствующую этому структуру организации. И, во-вторых, обеспечить функционирование эффективной системы документирования и отчетности, разделения полномочий, авторизации, мониторинга для достижения поставленных целей и решения стоящих задач. [1]

Немногие виды деятельности, например, продвижение сайта, вызывают столько эмоций, как пересмотр показателей эффективности и контроль персонала. Все же именно управление эффективностью может стать основой высоких показателей бизнеса в целом.

Почему же методы контроля персонала вызывают столь негативную реакцию? Слишком часто получается так, что отдел кадров разрабатывает новый порядок и процедуру, рассылает его по подразделениям и заявляет: «С первого числа следующего месяца будет проводиться переаттестация». В результате никто не понимает смысла и цели этого мероприятия. Его считают бюрократической процедурой, бесполезной для работы компании и слишком сложной.

В успешных компаниях процедура оценки эффективности разрабатывается при участии руководства. Обсуждаются логика и коммерческое обоснование процесса. Рассматриваются все беспокойства и опасения. Все участники понимают цель процедуры: дать возможность каждому сотруднику и его руководителю увидеть и оценить, насколько они соответствуют имеющимся и потенциальным потребностям бизнеса. Конечная же задача — совместить цели отдельных сотрудников и стратегию компании в целом.

Очень часто руководители, создавая систему контроля, хотят сделать ее открытой или видимой. Они надеются, что персонал, оповещенный о действующем контроле, будет стараться избежать всех ошибок. Более того, большинство работников хотят оставить о себе хорошее впечатление и видеть так называемые плоды своего труда, а ведь именно такой контроль позволяет сделать их наиболее очевидными. Этот подход повышает возможности контроля максимально сводить фактические результаты с предполагаемыми. Но нужно не забывать о том, что такая система контроля может привести к незапланированным срывам, а также к искажению поведения людей. Как бы то ни было, именно на глубоком и искреннем уважении к личности начальника держится дисциплина во многих отделах и организациях.

Так же система контроля должна иметь четкую стратегическую направленность, которая задана главными приоритетами развития.

В настоящее время без контроля не может успешно совершать работу ни одна организация или предприятие

Как нужно контролировать?

Начинаем с анализа. Контроль без планирования лишен смысла, а любой процесс планирования начинается с анализа ситуации. Планирование от «желаемого» без учета возможностей и ограничений может привести к серьезным рискам. Поэтому неважно, что именно планирует руководитель: новый проект или повседневную деятельность, — плану предшествует анализ. Если речь идет о новом проекте, то анализ может включать в себя сбор информации о рынке, конкурентах, тенденциях, рисках и т. д. При оперативном управлении источником анализа может служить информация от сотрудников, получив которую, можно сравнить результат (факт) с эталоном (план). Если в результате сравнения плановых показателей и фактических руководитель обнаруживает отклонения, он прогнозирует последствия и принимает решение.

Прежде чем ответить на вопрос «как нужно контролировать», следует определиться с тем «что именно вы хотите контролировать?».

Какие факторы определяют объект контроля?

Руководителю нужно контролировать то, чем он реально управляет. Если руководитель управляет чем-либо, значит, он имеет возможность осуществлять:

– Планирование

– Организацию

– Контроль

– Координацию

– Мотивацию.

Объект контроля зависит от уровня управления (стратегический или оперативный), от квалификации подчиненных, от специфики бизнеса и от многих других факторов. Если руководитель контролирует какой-либо процесс, то ему необходимы контрольные точки, параметры, оценив которые, можно будет принять решение. Одним словом, контроль нужно рассматривать как элемент системы управления, а не реактивное реагирование на случайные сигналы. [2]

Руководителю нужно контролировать то, чем он реально управляет.

Так кто же и что должен контролировать?

Ответ на этот вопрос напрашивается сам собой. Контролирует тот, кто управляет. В связи с этим следует выделить три условных зоны управления в организации:

– Управление по стратегическим параметрам

– Управление текущей деятельностью

– Управление на рабочем месте.

– Управление по стратегическим параметрам — это зона ответственности первого лица организации или владельца бизнеса, в зависимости от достигнутых договоренностей между ними. В этой зоне контроль осуществляется по следующим параметрам: выход на новые рынки, усиление конкурентных преимуществ и т. д. Разумеется, если цели бизнеса четко не определены, то нет и объекта контроля.

В зоне управления текущей деятельностью находится руководитель, отвечающий за оперативное управление, отвечая за параметры: реализация стратегии, рентабельность, доля рынка, динамика выручки по клиентам, прирост выручки к предыдущим периодами т. д. Стратегический план развития бизнеса подразделяется на планы по направлениям деятельности, периодам, структурным подразделениям и т. д. Таким образом, разработанные планы и есть объект контроля того, кто отвечает за их выполнения.

Управление на рабочем месте осуществляет непосредственный исполнитель: секретарь, курьер, оператор на телефоне, продавец, официант и т. д. Планы, стандарты, технологии для исполнителя задаются «сверху», но для получения результатов даже исполнителю нужно управлять рабочим временем, личными эмоциями, выделенными ресурсами. Задача руководителя выделить из зоны ответственности исполнителя нестандартные ситуации, которыми последний не может управлять, а соответственно не может контролировать.

Какие функции контроля возлагаются на руководителя, какие — на его подчиненных?

На руководителя или подчиненного можно возложить те функции контроля, которые находятся в его «контуре управления».

Контроль можно рассматривать как оборотную сторону делегирования полномочий. Поэтому передача функций контроля от руководителя на нижний уровень иерархии требует индивидуального подхода и зависит от уровня развития организации, сложившейся культуры управления, квалификации сотрудников, реализуемой стратегии.

Прежде чем определить какие функции контроля можно передать сотруднику, а какие оставить за собой, следует провести анализ самой работы по параметрам:

Разнообразие — степень требуемой от работника вариативности действий по работе или разнообразие процедур в ходе выполнения работы.

Самостоятельность — пределы полномочий работника планировать и принимать решения по вопросам выполнения процедур.

Четкость заданий — степень формализации и унификации процедур, в которых работники производят всю или часть работы.

Значимость — степень важности выполняемых работниками действий, последствий ошибок этих действий.

В зависимости от степени сложности, важности работ, выполняемых сотрудником, сроков и степени зависимости от результатов его труда других лиц, определяется способы и механизмы контроля.

На руководителя или подчиненного можно возложить те функции контроля, которые находятся в его «контуре управления».

Регулярно проводить мониторинг деятельности и вносить коррективы по всему контуру управления: планирование — организация — контроль — координация — мотивация. [3]

Литература:

- Тараканов, И. Н. Современные направления совершенствования кадровой политики организации // Современные гуманитарные исследования, 2010. — № 6. — С. 36–38.

- Базаров Т. Ю. Управление персоналом развивающейся организации / Т. Ю. Базаров, Б. Л. Еремин. — М.: Юнити, 2002. — 560 с.]

- Дейнека А. В. Управление человеческими ресурсами / А. В. Дейнека, В. А. Беспалько. М.: Дашков и К, 2013. — 389с.

- Новгородов А. С., Могилёвкин Е. А. Постановка системы деловой оценки персонала в компании на основе современных технологий // Управление человеческим потенциалом. — 2009. — № 1. — С.54–65

- Могилёвкин Е. А. Особенности реализации персонал-технологии «Формирование кадрового резерва» в университете./ Е. А. Могилёвкин // Вестник НГУЭУ. 2014. № 3 С. 182–192.

Основные термины (генерируются автоматически): контроль, руководитель, система контроля, внутренний контроль, текущая деятельность, рабочее место, параметр, оперативное управление, какая функция контроля, функция контроля.