Особенности управления экономическими рисками: 7.2.Управление экономическими рисками – Вы точно человек?

7.2.Управление экономическими рисками

В современных

условиях хозяйствования любая организация

неизбежно сталкивается с различными

ситуациями, незапланированными или

непредвиденными событиями, на которые

необходимо адекватно реагировать, чтобы

не понести вызванные этими явлениями

убытки или, наоборот, умело воспользоваться

неожиданными преимуществами. Принимая

какое-либо решение, предприниматель

обычно осознает и пытается просчитать

ту степень риска, которая возможно

повлияет на исход принимаемого решения.

Возрастает число и разнообразие факторов

риска, ослабляющих условия стабильной

работы фирмы, поэтому функция управления

риском приобретает все большую роль и

становится одним из важнейших условий

обеспечения экономической безопасности

организации.

Проблема управления

предпринимательским риском уже не

является частной, т.е. встающей перед

руководством предпринимательской

организации лишь время от времени при

принятии отдельных управленческих

решений. Оценка предпринимательского

риска и разработка программ его снижения

в наши дни — часть повседневной

управленческой работы, одна из функций

управления наряду с управлением

качеством, финансами и т.д.

Управление

экономическими рисками

включает разработку и реализацию

экономически обоснованных рекомендаций

и мероприятий, направленных на уменьшение

исходного уровня риска до приемлемого

конечного уровня. Управление риском

опирается на результаты оценки риска,

технико-технологический и экономический

анализ потенциала и среды функционирования

фирмы, анализ действующей нормативной

базы ведения бизнеса, на применение

экономико-математических методов

анализа и управления.

Управление риском

позволяет предпринимательской

организации:

выявлять потенциально

возможные ситуации, связанные с

неблагоприятным развитием событий для

нее, т.е. ситуации, связанные с риском,

результатом которых может быть

недостижение поставленных целей;получать

количественные характеристики возможного

ущерба, связанного с нежелательным

развитием событий;заблаговременно

при подготовке решения планировать и

при необходимости осуществлять меры

по снижению риска до приемлемого уровня;учитывать при

принятии решений расходы, связанные с

предварительной оценкой и управлением

риском.

Управление

рисками —

это специфическая область менеджмента,

требующая знаний в области теории фирмы,

страхового дела, анализа хозяйственной

деятельности и т.д. Управление риском

можно определить как процесс подготовки

и реализации мероприятий, целью которых

является снижение опасности принятия

ошибочного решения и уменьшение возможных

негативных последствий нежелательного

развития событий в ходе реализации

принятых предпринимателем решений.

Процесс управления предпринимательским

риском можно представить в виде

определенной последовательности

действий, которая представлена на схеме

(см. рис. 7.1.

).

). Пока риск не

определен, невозможно предпринять

какие-либо меры по его минимизации,

поэтому первой стадией в управлении

риском является идентификация

вероятных рисков.

Выявление рисков и факторов может

осуществляться различными способами:

от чисто интуитивных догадок до сложного

вероятностного анализа моделей

исследования операции.

Для того, чтобы

разработать программу минимизации

предпринимательских рисков, необходимо

первоначально выявить потенциально

возможные риски и оценить их уровень.

Классифицировать риски, возникающие в

процессе производственной деятельности,

можно на основе различных признаков.

Наибольшие затруднения, как правило,

возникают при классификации именно

внутренних предпринимательских рисков,

так как внешние риски затрагивают почти

все организации.

Значительное место

в процессе управления предпринимательским

риском занимают анализ

и прогнозирование

возможных потерь ресурсов при осуществлении

предпринимательской деятельности.

Имеется в виду не расход ресурсов,

объективно обусловленный характером

и масштабом предпринимательской

деятельности, а случайные, не предвиденные,

но потенциально возможные потери,

возникающие вследствие отклонения

реального хода предпринимательской

деятельности от запланированного.

Оценивая риск,

который в состоянии принять на себя

предпринимательская организация, и

разрабатывая методы минимизации риска,

необходимо исходить, прежде всего, из

профиля ее деятельности, наличия

необходимых ресурсов для реализации

программы финансирования возможных

последствий риска, отношений с партнерами

и потребителями, а также учитывать ее

стратегию и основные цели.

Немаловажным

этапом управления предпринимательским

риском является мониторинг результатов

внедрения стратегии управления рисками,

что в условиях быстро меняющейся ситуации

на рынке нередко играет решающую роль,

помогая, если это необходимо, своевременно

корректировать программу минимизации

рисков и избежать возникновения в

деятельности предпринимательской

организации дополнительных рисков.

Вопросы для

самопроверки

В чем состоит

сущность предпринимательского риска?Можно ли поставить

знак равенства между понятиями

«неопределенность» и «риск»?Какие функции

выполняют предпринимательские риски

в экономике?Какие типы и виды

рисков могут возникать в предпринимательских

организациях?Какие факторы

влияют на уровень предпринимательского

риска?Что понимается

под процессом управления предпринимательским

риском?Какие виды потерь

могут возникнуть при наступлении риска?

Особенности управления рисками на предприятии

В данной статье рассмотрены особенности и способы управления рисками на предприятии, так как эта отрасль менеджмента почему-то часто обходится стороной и описывается лишь на словах. А актуальность проблемы управления рисками растет. Управление рисками часто, как линейный процесс, а не систему, что оставляет много вопросов.

Ключевые слова: риск, управление, процесс, предупреждение

In this article, the features and methods of risk management in the enterprise are considered, since this branch of management for some reason often manages and is described only in words. And the urgency of the problem of risk management is growing. Risk management is often a linear process, not a system, which leaves a lot of questions.

Key words: risk, management, process, warning

Риск-менеджмент представляет собой процесс принятия и выполнения управленческих решений, которые направлены на уменьшение степени вероятности возникновения результата неблагоприятного характера и минимизацию возможных потерь, которые вызваны его реализацией.

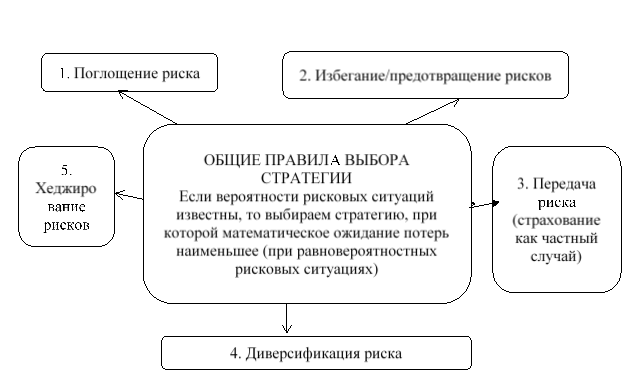

В теории и практической деятельности управления предприятиями применяют такие стратегии управления их рисками (рис. 1).

Рис. 1. Стратегии риск-менеджмента на предприятиях [2]

1) Стратегия управления риском является спектром мероприятий, которые направлены на проведение учета, противодействие и нейтрализацию рисков.

2) Поглощение риска представляет согласие на ведение хозяйственной операции при определенном уровне ее рискованности без попытки снизить уровень риска. Поглощение риска может предполагать процесс создания определенного рода резервов для покрытия возможных потерь.

3) Избегание риска представляет собой отказ от осуществления хозяйственной операции при определенном уровне ее рискованности и (или) выполнение мероприятий, которые направлены на уменьшение уровня риска, вызванного данной операцией.

4) Передача риска представляет собой осуществление мероприятий, в результате которых убытки от возможного исхода хозяйственной операции неблагоприятного характера будет нести иная сторона.

5) Страхование риска является частным случаем стратегии передачи риска. При проведении страхования происходит передача риска страховщику, который, в свою очередь, покрывает его посредством создания соответствующих фондов денежных средств.

6) Диверсификация риска представляет собой ситуацию, в которой выполняется не одна, а целая совокупность однотипных хозяйственных операций, которые являются независимыми. При всем этом действуют несколько механизмов по снижению уровня риска. Во-первых, при большом количестве одновременно выполняемых независимых операций степень вероятности того, что все они будут завершены с отрицательным результатом, становится небольшой даже при значительной вероятности ее отрицательного исхода, для каждой отдельно взятой операции [5, с.522].

7) Хеджирование представляет собой осуществление параллельных (являющихся зависимыми, производными) хозяйственных операций, которые предоставляют возможность снизить, а порою и вовсе исключить последствия неблагоприятного исхода самой основной операции.

8) Математическое ожидание потерь представляет собой среднее значение случайной величины, это распределение вероятностей случайной величины (в данном случае величины потерь), рассматривается в теории вероятностей.

Некоторыми авторами [4, с.274] в качестве критерия, который лежит в основе классификации методов управления рисками финансовых институтов, выделяется степень формализации данного рода методов. При всем этом в качестве формализованных методов считают методы, которые базируются на реализации процедур аналитического характера на логическом уровне, подкрепленных подтвержденными научными исследованиями аналитиков в финансовой сфере. В экономическом понимании управление рисками является экономическими мерами по предупреждению наступления неблагоприятных событий, которые влекут за собой нанесение ущерба, выражающегося в недополучении прибыли или получении экономических убытков.

Процесс активного управления риском представляет собой предупреждение риска на этапе принятия решений, начало его происходит с планирования деятельности, когда при выполнении маркетинговых исследований принимают во внимание возможность оказаться в убытках при падении уровня спроса и изменении уровня цен на продукты и ресурсы.

В планировании и организации процессов производства принимают во внимание риск уменьшения рентабельности, задавая определенный уровень эффективности использования ресурсов и, соответственно, уровня текущих затрат и прибыли. Минимизация указанных выше видов риска может выполняться за счет анализа и планирования левериджа (рычага), т. е. процесса управления активами и пассивами с целью повышения суммы прибыли.

Далее нужно представить совокупный процесс управления коммерческими рисками, этим определяется та роль, которую риск-менеджмент играет на предприятии.

Управление риском представляет собой процесс принятия и выполнения управленческих решений, которые направлены на снижение вероятности возникновения неблагоприятного результата и минимизацию возможных потерь. Обработка риска является процессом выбора и осуществления мер по модификации риска. Термин «обработка риска» иногда используется с целью обозначения самих мер. Меры по обработке риска могут включать в себя избегание, оптимизацию, перенос или сохранение риска.

В самом общем виде принципы управления рисками предпринимательской структуры могут быть установлены как базовые по отношению к управлению рисковой операцией норм, правил и закономерностей, которые вытекают из характера и уровня развития общества и его сил производства, соблюдение которых способствует достижению поставленных целей и задач.

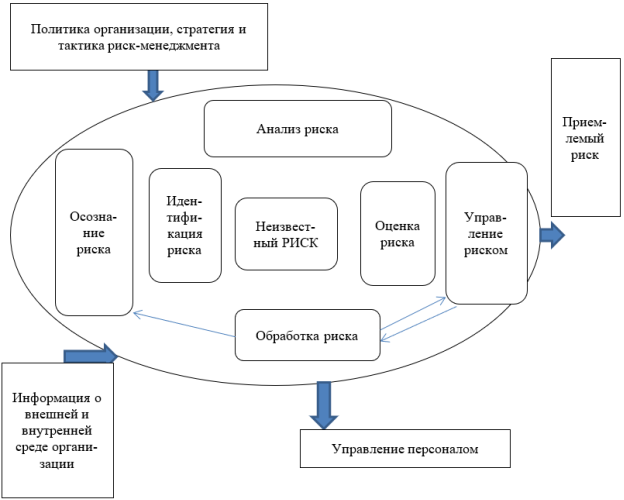

На рисунке 2 приведена схема контроля и анализа результативности системы риск-менеджмента на предприятии.

Рис. 2. Система риск-менеджмента предприятия [3]

В принципы управления рисками включаются [1, с.376]:

– целостность — то есть необходимость рассматривать направления (элементы) совокупного риска в качестве определенной интегрированной системы;

– открытость — то есть запрет на рассмотрение системы совокупного риска как автономной, принимая во внимание, что последняя подвержена воздействию большого количества внешних факторов, требует выполнения целого ряда воздействий со стороны руководства управленческого характера;

– иерархическая структура — элементы системы совокупного риска должны быть подчинены друг другу строгим образом;

– структурированность — система совокупного риска финансового института должна иметь четкую структуру, когда в качестве основного критерия выступает тот факт, что должна наблюдаться стабильная взаимосвязь между ее элементами, а вместе с тем правила осуществления данного рода отношений;

– эффективность — система совокупного риска финансового института должна стремиться к максимальной эффективности;

– регламентация — все процессы должны быть жестким образом регламентированы;

– система приоритетов как четкое понимание приоритетов в управлении всем спектром рисков, которые присущи предприятию;

– согласованность, что предполагает необходимость функционирования элементов системы совокупного риска с учетом полного согласования на уровне текущего взаимодействия и стратегического развития организации;

– осознанность — процесс управления рисками предприятия должен сопровождаться присутствием объективных, достоверных и актуальных информационных сведений;

– непрерывность, цикличность системы управления рисками.

В результате исследования теоретических основ проявления коммерческих рисков предприятия и управления ими можно сделать такие выводы.

Цель системы управления рисками на предприятии состоит в обеспечении стратегической и оперативной устойчивости бизнеса предприятия за счет поддержания уровня рисков в установленных границах.

В современной экономике и практике ведения бизнеса процесс управления коммерческими рисками осуществляется на основе двустороннего и дифференцированного подходов. Это означает, что необходимым является осуществление воздействия на объекты риска с целью уменьшения степени их чувствительности к факторам рисков посредством ограничения концентрации, диверсификации, хеджирования, резервирования, страхования и осуществления организационно-технологических мероприятий. Помимо этого, осуществляется воздействие на факторы риска с целью уменьшения вероятности их неблагоприятного изменения посредством давления на рынок, формирования долгосрочного спроса, лоббирования интересов предприятия.

Литература:

- Понятова Н. В., Кабаненко М. Н. Формирование системы риск-менеджмента на предприятии // Экономика и социум. — 2017. — № 1–2. — С. 374–379.

- Риск-менеджмент на предприятии. — Режим доступа: https://www.distanz.ru/feed/lectures/risk-menedzhment-na-predpriyatii_2764.

- Система риск-менеджмента на предприятии. — Режим доступа: http://helpiks.org/7–11865.html.

- Хижняк Д. А., Шушпанова К. Д. Организация системы риск-менеджмента на предприятии // Новая наука: финансово-экономические основы. — 2017. — № 1. — С.273–275.

- Хорошавин Н. В. Анализ тенденций и перспектив развития систем риск менеджмента в российских компаниях // Потенциал российской экономики и инновационные пути его реализации: материалы международной научно-практической конференции студентов и аспирантов. — Омск: Фонд региональной стратегии развития, 2017. — С. 520–525.

Основные термины (генерируются автоматически): риск, совокупный риск, хозяйственная операция, предприятие, процесс управления, финансовый институт, Стратегия управления, случайная величина, обработка риска, неблагоприятный характер.

Управление экономическими рисками

источник: http://www.e-college.ru

В современных условиях хозяйствования любая организация

неизбежно сталкивается с различными ситуациями, незапланированными или

непредвиденными событиями, на которые необходимо адекватно реагировать, чтобы

не понести вызванные этими явлениями убытки или, наоборот, умело

воспользоваться неожиданными преимуществами. Принимая какое-либо решение,

предприниматель обычно осознает и пытается просчитать ту степень риска, которая

возможно повлияет на исход принимаемого решения. Возрастает число и

разнообразие факторов риска, ослабляющих условия стабильной работы фирмы,

поэтому функция управления риском приобретает все большую роль и становится

одним из важнейших условий обеспечения экономической безопасности организации.

Проблема управления предпринимательским риском уже не

является частной, т.е. встающей перед руководством предпринимательской

организации лишь время от времени при принятии отдельных управленческих

решений. Оценка предпринимательского риска и разработка программ его снижения в

наши дни — часть повседневной управленческой работы, одна из функций управления

наряду с управлением качеством, финансами и т.д.

Управление экономическими рисками включает разработку и

реализацию экономически обоснованных рекомендаций и мероприятий, направленных

на уменьшение исходного уровня риска до приемлемого конечного уровня.

Управление риском опирается на результаты оценки риска, технико-технологический

и экономический анализ потенциала и среды функционирования фирмы, анализ

действующей нормативной базы ведения бизнеса, на применение

экономико-математических методов анализа и управления.

Управление риском позволяет предпринимательской организации:

выявлять потенциально возможные ситуации, связанные с

неблагоприятным развитием событий для нее, т.е. ситуации, связанные с риском,

результатом которых может быть недостижение поставленных целей;

получать количественные характеристики возможного ущерба,

связанного с нежелательным развитием событий;

заблаговременно при подготовке решения планировать и при

необходимости осуществлять меры по снижению риска до приемлемого уровня;

учитывать при принятии решений расходы, связанные с

предварительной оценкой и управлением риском.

Управление рисками — это специфическая область менеджмента,

требующая знаний в области теории фирмы, страхового дела, анализа хозяйственной

деятельности и т.д. Управление риском можно определить как процесс подготовки и

реализации мероприятий, целью которых является снижение опасности принятия

ошибочного решения и уменьшение возможных негативных последствий нежелательного

развития событий в ходе реализации принятых предпринимателем решений. Процесс

управления предпринимательским риском можно представить в виде определенной

последовательности действий.

Пока риск не определен, невозможно предпринять какие-либо

меры по его минимизации, поэтому первой стадией в управлении риском является

идентификация вероятных рисков. Выявление рисков и факторов может

осуществляться различными способами: от чисто интуитивных догадок до сложного

вероятностного анализа моделей исследования операции.

Для того, чтобы разработать программу минимизации

предпринимательских рисков, необходимо первоначально выявить потенциально

возможные риски и оценить их уровень. Классифицировать риски, возникающие в

процессе производственной деятельности, можно на основе различных признаков.

Наибольшие затруднения, как правило, возникают при классификации именно

внутренних предпринимательских рисков, так как внешние риски затрагивают почти

все организации.

Значительное место в процессе управления предпринимательским

риском занимают анализ и прогнозирование возможных потерь ресурсов при

осуществлении предпринимательской деятельности. Имеется в виду не расход

ресурсов, объективно обусловленный характером и масштабом предпринимательской

деятельности, а случайные, не предвиденные, но потенциально возможные потери,

возникающие вследствие отклонения реального хода предпринимательской

деятельности от запланированного.

Оценивая риск, который в состоянии принять на себя

предпринимательская организация, и разрабатывая методы минимизации риска,

необходимо исходить, прежде всего, из профиля ее деятельности, наличия

необходимых ресурсов для реализации программы финансирования возможных

последствий риска, отношений с партнерами и потребителями, а также учитывать ее

стратегию и основные цели.

Немаловажным этапом управления предпринимательским риском

является мониторинг результатов внедрения стратегии управления рисками, что в

условиях быстро меняющейся ситуации на рынке нередко играет решающую роль,

помогая, если это необходимо, своевременно корректировать программу минимизации

рисков и избежать возникновения в деятельности предпринимательской организации

дополнительных рисков.

Похожие материалы

Проблема управления рисками на предприятии

В исследовании проанализированы риски, возникающие в процессе деятельности предприятия. Риск сопровождает каждое действие предприятия, и используя литературные исследования и практики управления рисками, особое внимание уделяется в статье тому факту, что риск связан с каждым принимаемым решением, будь то операционное, инвестиционное или финансовое решение.

Ключевые слова: риск, неопределенность, бизнес, решения, управление предприятием.

Одним из наиболее важных факторов, сопровождающих каждый аспект производственной и коммерческой деятельности, является риск. Это следствие того, что каждая компания работает в нестабильной среде, в которой в любой момент могут возникнуть непредсказуемые события. Риск, в экономических науках, является одним из наиболее важных понятий среди прочих, и особенно в области финансовых наук. Как правило, любой управленец или собственник желает успешно управлять предприятием, и потому категорически нельзя игнорировать условия, в которых он ведёт свою деятельность, особенно наличие информации о неопределенной и изменяющейся среде, так как она может быть полезной для принятия эффективных решений.

Риск присущ процессам вложения капитала в различные экономические проекты, риск связан с вовлечением компании в различные виды деятельности. Предприятия должны учитывать риск в своей предпринимательской деятельности, потому что попытка полностью его устранить означала бы необходимость ухода из каких-либо экономических отношений либо упущение возможностей. Важно определить факторы риска для активного функционирования в условиях неопределённости, умение оценивать масштабы возникающего риска и применение соответствующих способов защиты от предпринимательского риска. Чтобы сделать все это возможным, предприятию, в лице управленцев либо собственников, необходимо иметь соответствующую информационную базу и инструменты для ограничения негативных последствий риска. [1]

В настоящее время многие компании управляют рисками с помощью ранней системы предупреждения, позволяющей раннее распознавание угрозы и запуск соответствующих процессов. Для бизнеса это — сигнал к действиям, позволяющим улучшить ситуацию либо предотвратить кризис. Можно сказать, что риск сопровождает каждое решение, будь то операционное, инвестиционное или финансовое.

В теории и на практике часто используется концепция неопределённости и риска, которая используется взаимозаменяемо, хотя она не должна рассматривать их как синонимы. С неопределённостью при принятии решений мы имеем дело в случаях, когда вероятность определённого фактора неизвестна, что и вызывает отклонение от запланированных результатов. Чтобы получить эти результаты можно оценить, то мы имеем дело с риском, особенность которого — измеримость. Под значением риска понимается сумма возможных потерь или ущерба, умноженная на вероятность его возникновения. Чем выше размер потенциальной потери или выше вероятность его возникновения, тем выше риск. [1]

На предприятиях, подверженных риску, управление конкретными рисками должно составлять элемент системы управленческого планирования и контроля. Особенно на крупных предприятиях, где существует большая специализация труда и децентрализация управления, финансовые последствия принятия неправильных решений работником, не обязательно высоко расположенным в иерархии, могут быть огромными и в экстремальных случаях могут даже привести к банкротству. Влияние системы управления рисками направлено на внутреннюю и внешнюю среду предприятия, прежде всего на лиц, осуществляющих значимые действия в отношении финансовых результатов организации, оказывающих своими действиями влияние на результативность работы организации. Основной задачей систем управления рисками является ограничение непредсказуемой волатильности финансовых результатов. В финансовых планах предприятия бизнес-риск (предпринимательский риск) можно учесть двумя способами:

1) снизить прогнозируемые будущие финансовые результаты компании на возможные убытки, которые могут возникнуть в результате изменений внешней среды, таким образом, эти возможные потери должны рассматриваться как затраты, или:

2) в финансовых планах учитываются только определённые доходы, а это значит, что если ожидаются даже какие-либо вероятные доходы, то изначально учтены только те, получение которых полностью обеспечено и наиболее вероятно.

Риск может быть классифицирован в соответствии с различными критериями, чаще всего для классификации рисков используют факторы, которые оказывают на них существенное влияние. Сумма факторов делит на две группы, то есть факторы, зависящие от организации, преследующей конкретную цель, и факторы независимые. Группа риска, связанная с независимыми факторами, определяется как риск систематический или внешний, в то время как группа, связанная с зависимыми факторами, называется несистемный или внутренний риск. Наиболее серьёзное влияние оказывают четыре традиционных типа риска, а именно:

− рыночный (маркетинговый),

− кредитный,

− оперативный (организационный),

− юридический. [2]

Управление каждым риском включает три этапа: выявление риска, его измерение и принятие или отклонение. Рыночный риск связан с угрозой понести убытки в результате неблагоприятных изменений цен на активы или контракты, которые в настоящее время реализуются на предприятии. Принцип управления такими рисками в зависимости от конкретной ситуации на рынке требует корректировки, выполнения и корректировки стоимости позиций, занимаемых компанией для изменения рыночной позиции, и, следовательно, для определения текущей стоимости. [3]

Кредитный риск означает вероятность дефолта контрагента по условиям договора в связи с неспособностью его выполнить свои финансовые обязательства. На величину этого риска влияют ряд основных значений: стоимость объекта риска, неплатежеспособность подрядчика и вероятность погашения обязательств подрядчиком У кредитных организаций есть инструменты в виде ограничения кредитного риска: как например залог, гарантия, банковские гарантия и так далее. [2]

Операционный риск покрывает широкий спектр потенциальных убытков, поскольку они возникают в результате:

− эксплуатации неэффективных технических систем (например, компьютеров, CRM-систем, сайтов и т. п.),

− недостаточного контроля,

− человеческих ошибок,

− неправильной организации и управления,

− потери репутации.

Основным инструментом управления операционным риском является систематический контроль эксплуатационных процессов на предприятии, внутренний и внешний аудит. Лучшее средство защиты от операционного риска — очень хорошо обученный и информированный менеджмент. [5]

Правовой риск — это возможность понести убытки в результате осуществления предпринимательской деятельности, которая выходит за рамки законности или правовых норм. Рост осведомлённости управленческого персонала в сфере соблюдения правовых норм обеспечивается развитием внутренних юридических услуг (качественной работы юридических отделов) на предприятиях или использование постоянных услуг юридических (адвокатских) контор. Форма ограничения правового риска — обязательное предоставление заключения по любому, даже стандартному коммерческому контракту юрисконсультом или налоговым консультантом. Также важно контролировать права и обязательства сторон договора при его заключении. [2]

Управление рисками влияет на снижение налогов за счёт снижения волатильности доходов, снижение ожидаемых затрат, связанных с финансовыми проблемами, путём ограничения изменчивости денежных потоков. Управление рисками оказывает огромное влияние на избежание принятия ошибочных экономических решений на предприятиях, что опосредовано оказывает влияние и на конкретные рынки, и на всю экономику.

Формирование эффективной системы управления рисками требует внедрения соответствующих процедур мониторинга реализации стратегий управления рисками во все операционные элементы. Мониторинг системы управления рисками может управляться оперативными сотрудниками, ответственными за реализацию мероприятий в управлении отдельными рисками, а также руководством организации.

Мониторинг эффективности процедур контроля рисков должен иметь формализованную отчетность (с учётом показателей, принятых для конкретного риска), включать регулярные встречи, посвященные обсуждению важных вопросов, определённых в рамках существующих процедур управления рисками и периодические проверки эффективности системы. Мониторингу подлежат:

− существующие цели и задачи системы управления рисками,

− выявленный бизнес-риск,

− процедуры управления рисками,

− процедуры по совершенствованию механизмов управления рисками. [4]

Эффективный процесс мониторинга позволяет руководству компании оценить степень правильность всей системы управления рисками. Совершенствование механизмов управления рисками является встроенным элементом в комплексной системе управления предприятием, обусловливая его правильное функционирование.

Процесс управления рисками развивается с начальной фазы (отсутствие институционализации, зависимость от сотрудников, довольно хаотичной неорганизованной деятельности), через этап повторяемости (внедрение основных механизмов управления рисками, определение задач, лимитов, ресурсов и процессов контроля, определение компетентных сотрудников и проведение тренингов) до оптимальной фазы (применение лучших практик, постоянная обратная связь, для непрерывного процесса улучшения, реализации стратегии управление рисками на уровне организации). Наиболее важным является постепенная замена неорганизованных специальных действия и опора сотрудников на встроенные процедуры контроля в экономических процессах, взаимосвязанных, позволяющих активно управлять конкретным риском. [4]

В настоящее время глобализация мировой экономики заставляет предпринимателей менять системы управления и бизнес-среду, и вести их трансформацию от жестких конструкций к большей гибкости. Гибкость предприятия зависит не только от адаптации к изменениям в окружающей среде, а также от возможности выбора различных сценариев в условиях неопределённости и риска. Каждый человек, как и каждая организация, имеет различную склонность к риску. Логическим следствием этого предположения является определение риска как определенной концепции, хотя такой подход сам по себе также имеет некоторый элемент риска. Хорошо функционирующая система управления рисками поддерживает идентификацию и обеспечивает долгосрочный успех компании.

Достигнутые результаты позволяют высшему руководству разработать дальновидную стратегию управления рисками на всех уровнях, среди всех сотрудников и во все сферах организации. Многолетний опыт показал, что любая организация в современных сложных рыночных условиях связана с необходимостью работы в условиях неопределенности и риска. Эффективное и комплексное управление рисками требует интеграции процессов управления рисками в процессе управления бизнесом. Каждая компания рискует достичь запланированных результатов. Рыночная экономика создаёт оба шанса: как достижение запланированной прибыли, так и риск потерь в результате неблагоприятных изменений в бизнес-среде и ошибок внутри организации. Во время принятия решений никогда не известно, как они будут формироваться, а в дальнейшем создаются условия для реализации запланированного проекта. В настоящее время все деловые решения обременены риском, поэтому всё чаще организации решают внедрить систему управления рисками. Важно, чтобы в процессе управления рисками было полностью учтено, что наиболее важным элементом системы является информационная бизнес-единица.

Литература:

1 Алексеенко В. Б., Кутлыева Г. М. Управление рисками в производственно- хозяйственной деятельности организации. М.: Инфра-М., 2013.

2 Антонов Г. Д., Иванова О. П., Тумин В. М. Управление рисками организации. М.: Инфра-М, 2015.

3 Балабанов И. Т. Предпринимательский риск. — М.: Финансы и статистика, 2014.

4 Феофанов А. Н., Турапин М. В., Юдин Г. В. Современные тенденции анализа и управления рисками. // Сборник докладов на конференции «Новые материалы и технологии в ракетно-космической и авиационной технике». Звездный городок. 2014 г.

5 Фомичев А. Н. Риск-менеджмент. — М.: Дашков и К., 2011. — 218 c.

Основные термины (генерируются автоматически): риск, управление рисками, система управления, процесс управления, предприятие, операционный риск, предпринимательский риск, предпринимательская деятельность, правовой риск, кредитный риск.

Управление рисками на промышленном предприятии

Библиографическое описание:

Симакова Е. В. Управление рисками на промышленном предприятии // Молодой ученый. 2019. №2. С. 272-274. URL https://moluch.ru/archive/240/55457/ (дата обращения: 10.02.2020).

Данная статья посвящена вопросам управления рисками на предприятии. Рассмотрены основные методы классификации рисков, подходы к организации системы управления рисками на промышленных предприятиях.

Ключевые слова: риски, управление рисками, промышленное предприятие, снижение риска.

Определение предпринимательской деятельности содержится в ст. 2 Гражданского Кодекса РФ, в соответствии с которой предпринимательской признается инициативная самостоятельная деятельность, направленная на систематическое получение прибыли от пользования имуществом; продажи товаров; выполнения работ; оказания услуг [1]. Осуществление любого вида предпринимательской деятельности в той и иной степени связано с определенным уровнем риска.

Одним из главных способов повышения устойчивого развития промышленного предприятия является усовершенствование системы управления рисками. Это даёт возможность предприятиям достигать более высокую эффективность и результативность деятельности.

Анализ рынка промышленности выявил ряд проблем, в числе которых: нехватка квалифицированных кадров, низкая инвестиционная привлекательность, снижение доступа к кредитным ресурсам, особенно в условиях нестабильного экономического положения.

Эти факторы определяют необходимость использования системы управления рисками на российских промышленных предприятиях.

Так как в промышленной отрасли существует множественность факторов риска, предприятия сталкиваются с решением сложных задач по организации воздействия на них. Нерешённость многих вопросов, прежде всего касающихся способов и методов сбора и анализа информации о факторах риска, организации системы влияния на них, создание и применение системы управления рисками, создаёт широкий спектр задач исследования.

По мнению Мокридина Р. Ю., для увеличения эффективности управления необходимо создание новых подходов к риск-менеджменту, предполагающих сокращение негативного воздействия неопределенности в структуре факторов, определяющих эффективность реализации управленческих и иных процедур предприятия. [4]

При активной работе предприятия актуальным становится вопрос адаптирования его к изменениям внешней среды, быстро и своевременно реагировать на любые неблагоприятные воздействия. [3].

Для этого нужно улучшать экономические отношения между всеми субъектами рынка.

Первые работы, российских экономистов, связанные с более конкретными исследованиями природы риска, появились в начале 90-х годах Омарову А. М., Альгину А. П. и Райзбергу Б. А. После стали появляться труды, посвящённые отраслевой спецификации и функциональным проблемам экономических рисков. Основные работы принадлежат Балабановой И. Т.,Качаловой Р. М.,Севрук В. Т., и другим.

На настоящий момент существует много мнений и трактовок понятия риск. Это связано с многоаспектностью данного явления, многообразием факторов, характеризующих особенности отдельного вида деятельности и неопределённость, в условиях которой осуществляется деятельность.

В экономической литературе рассматриваются два подхода к определению риска. Первый подход основан на результате события, и риск определяется как возможность или угроза отклонения решений, действий или результатов от ожидаемых. Второй подход основан на определении феномена риска как действия, которое направлено на достижении цели, сопряженной с элементами опасности, неуспеха или угрозой потери.

Можно выделить три вида риска:

- Когда при выборе из нескольких альтернатив, существуют объективные вероятности получения предполагаемого результата. И данные вероятности не зависят от предприятия: конкуренция, уровень инфляции и т. д.

- Когда возможность наступления ожидаемого результата может быть оценена только на основе субъективных оценок. К таким оценкам можно отнести уровень организации труда на предприятии, производственный потенциал и другое.

- Когда субъект при осуществлении выбора и реализации одной из альтернатив имеет в распоряжении объективные и субъективные вероятности.

Существует большое количество подходов к классификации риска в производственной деятельности предприятия, но единой системы не выбрано до сих пор. Из таких признаков определения риска как временные (постоянные, краткосрочен или систематические факторы риска), по возможности страхования, по уровню принятия и т. д., специфике производственного предприятия наиболее соответствует группировка факторов риска по месту их возникновения.

Рискообразующие факторы в зависимости от сферы появления, в первую очередь, можно подразделить на внешние и внутренние. К внешним факторам относятся, причины, не относящиеся к деятельности самого предприятия, и не поддаются воздействию данного хозяйствующего субъекта. К внешним факторам риска могут относиться:

- Политические риски

- Законодательные

- Природные

- Региональные

- Отраслевые

- Макроэкономические

К внутренним относятся факторы, возникающие в процессе деятельности самого предприятия. Внутренние факторы принято подразделять на:

- Производственные (квалификационные, технологические, транспортные)

- Коммерческие (ценовая дискриминация, потеря конкурентоспособности)

- Инвестиционные (риск снижения доходности, деловой риск, временной и селективный риск)

Главной задачей управления рисками является улучшение финансовых результатов предприятия и минимизация потерь при наступлении риска.

Процесс управление риском заключается в сборе информации, исследовании и анализе вероятности их наступления, создание системы для сокращения потерь. [2].

В экономических трудах посвященных исследованию риска можно выделить два подхода: философский и объективный. Объективный подход заключается в понимании рационального человека и основан на том, что есть возможность познания объективной действительности. Философский подход базируется на том, что действительность комплексно описать нельзя.

Анализ подходов к управлению рисками позволяет сформулировать перечень необходимых этапов:

- Идентификация риска;

- Анализ риска;

- Рассмотрение альтернатив управления риском;

- Оценка различных вариантов;

- Принятие управленческого решения в области риска;

- Контроль процесса управления риском.

При управлении рисками на промышленных предприятиях необходимо основное внимание уделять таким сферами, как производство, логистика и исследования развития.

Для управления риском необходимо использовать методы сохранения риска и возмещения ущерба, организации резервных фондов, использование внешних источников; исключение или снижения риска; передача риска через страхование, внесении в контракты и договоры положений о риске.

К главным принципам организации системы управления рисками относятся: эффективное сочетании централизации и децентрализации в управлении, единство хозяйственного и политического руководства, плановое ведение хозяйства, квалифицированный подбор кадров, экономичность и ответственность.

Литература:

- Гражданский кодекс РФ (ГК РФ) от 30.11.1994 № 51-ФЗ (действующая редакция от 13.07.2015). Доступ из справ.-правовой системы «КонсультантПлюс».

- Государственный стандарт РФ ГОСТ Р 51897–2002 «Менеджмент риска. Термины и определения».

- Лященко, В. П. Торговля оружием: проведение НИОКР, операции со стратегическими материалами и сырьем, риски и управление рисками / В. П. Лященко. — М.: Экономика, 2008г.

- Мокридин Роман Юрьевич. Совершенствование системы управления рисками машиностроительного предприятия: диссертация… кандидата экономических наук: 08.00.05 / Мокридин Роман Юрьевич- Москва, 2009.

Основные термины (генерируются автоматически): риск, управление рисками, предприятие, предпринимательская деятельность, промышленное предприятие, самое предприятие, снижение риска, управление риском, подход.