Деятельность организации: Виды деятельности предприятия. Что такое деятельность предприятия?

Коммерческая деятельность организации

Понятие коммерческой деятельности

Целью деятельности любого предприятия является получение максимально возможной прибыли в условиях воздействия множества факторов и рисков. Получение дохода формируется за счет реализации собственной продукции, услуг потребителю напрямую, либо через посредников.

Замечание 1

Коммерческая деятельность является формой товарно – денежных отношений, приносящей прибыль предпринимателю. Сюда относят распределение и обмен товарными ценностями или услугами, которые способствуют развитию и стимулированию качественного производственного процесса и процесса потребления.

Коммерческая деятельность реализуется через комплекс финансовых, экономических, правовых и других видов взаимоотношений между субъектами сделок. Реализация интересов субъекта происходит в условиях конкурентной борьбы.

Важно отметить, что коммерческая деятельность не включает в себя непосредственный производственный процесс. Она занимается вопросами продажи произведенных благ, материального обеспечения производства, а так же посреднической и торговой деятельности.

Готовые работы на аналогичную тему

Основной целью торговой деятельности является получение дохода, для этого организации необходимо решать следующие задачи:

- проведение постоянного мониторинга рыночных изменений;

- организация сбытовой деятельности, доведения продукции до потребителя;

- торговое посредничество, создание договорных отношений;

- соотнесение собственных производственных масштабов с запросами общества, то есть с возможностями реализации производимой продукции.

Если рассматривать коммерческую деятельность, как систему отношений, то можно увидеть следующие ее аспекты. Она описывается и формируется сделками, контрактами, обменом, продажей, перепродажей, продвижением, распределением, потреблением и информацией. Каждый из этих элементов обеспечивает конечную цель коммерции предприятия. Все составные части коммерческой деятельности взаимосвязаны друг с другом и в конечном итоге являются единым целым. Постепенно эти элементы упорядочиваются и формируют систему коммерческой деятельности предприятия.

Направления коммерческой деятельности организации

Коммерческая деятельность осуществляется в условиях рыночных отношений. Для реализации своих планов по доходам предпринимателям необходимо принимать решения на основе множества данных, включающих в себя правовые, экономические, сбытовые, закупочные и другие аспекты работы предприятия. Функции коммерческой деятельности реализуются в следующих направлениях:

- Определение основных этапов коммерческой деятельности компании. Сюда относят анализ задач и постепенное их решение через реализацию тактических и стратегических коммерческих планов и мероприятий. Эффективная коммерческая политика усиливает рыночное влияние компании, способствует рациональному и конкурентному развитию предприятия.

- Реализация коммерческой деятельности должна осуществляться через комплексный подход. Все элементы системы торговли действуют слажено и направлены на достижение основной цели.

- Управление товарно – денежными отношениями с другими организациями через установление долгосрочных доверительных отношений с контрагентами, поставщиками и покупателями.

- Изучение спроса, благосостояния потребителя, его мотивацию при совершении покупки.

- Постоянный мониторинг внешней конкурентной среды. Проведение мероприятий по адаптации собственной продукции к изменяющимся факторам рынка.

- Проведение учета издержек, отведенных на торговую деятельность. Данная сфера должна быть прибыльной и покрываться получаемыми от нее доходами.

Организация коммерческой деятельности подразумевает совокупность процессов, направленных на достижение единой цели. Оно относится к субъектам и объектам торговых отношений предприятия. Мониторинг собственных процессов, проведение их анализа способствует формированию наиболее оптимальной системы. Для исследования действующей коммерческой деятельности компании применяют общенаучные методы. Здесь оперируют экономическими данными, законами и подходами. Для понимания более узких областей коммерции могут использоваться специфические методы. Например, направленные на определение предпочтений покупателей опросы и анкетирование. Могут проводиться математические расчеты моделей, описывающих коммерческую деятельность компании.

Коммерческие организации и факторы, влияющие на их деятельность

Согласно Гражданскому Кодексу РФ осуществление предпринимательской деятельности может совершаться через определенные формы хозяйственных организаций. Среди них выделяют хозяйственные товарищества и общества, артели и государственные предприятия.

В хозяйственных товариществах уставной капитал формируется долями их учредителей, которые несут ответственность по обязательствам своим имуществом. В хозяйственных обществах уставной капитал так же формируется из долей, однако, учредители не отвечают своим имуществом, а только суммой внесенного вклада.

Артель представляет собой добровольное объединение граждан на основе паевых взносов. У государственных коммерческих организаций нет права собственности на закрепленное за ними имущество.

Объединение капиталов нескольких участников, для создания коммерческой организации способствует развитию ее коммерческого потенциала. Ответственность по обязательствам распределяется между участниками организации, а значит, снижается личный риск каждого из учредителей.

Замечание 2

Участники коммерческой организации имеют право на управление ею. Так же они получают часть прибыли в зависимости от своей доли и часть имущества в случае ликвидации предприятия.

На коммерческие организации оказывают влияние факторы внутренней и внешней среды. К внутренним факторам можно отнести материальные, финансовые, информационные и трудовые ресурсы. Сюда так же относят влияние работы складского хозяйства, функциональных служб, информационного обеспечения и защиты.

Факторы внешней среды более разнообразны и менее предсказуемы. Наибольшее влияние на продажи оказывают потребители. Смена их предпочтений, появление аналогичных товаров может резко снизить темпы коммерческой деятельности компании. Не менее сильное влияние оказывают конкуренты, своими действиями ограничивая работу компании. Проведение торговых сделок осуществляется через банковскую систему, которая так воздействует на коммерческие процессы, осуществляемые организацией.

Виды деятельности предприятия — Студопедия

Все решения, принимаемые менеджментом предприятия, можно отнести к трем основным областям:

— финансирование ресурсов (привлечение и распределение денежных средств),

— инвестирование ресурсов (вложение денежных средств),

— основная (операционная) деятельность,

Следовательно, в основе нормального функционирования предприятия лежат потоки денежных средств от трех различных видов деятельности: инвестиционной, операционной и финансовой. Каждый из этих видов деятельности обеспечивает как поступление (приток) денежных средств, так и их отток. При этом необходимо различать следующие категории.

Инвестиции – это вложения в основной капитал (здания, машины, оборудование и др.), в оборотный капитал (денежные средства, дебиторская задолженность, запасы и др.), в расходные программы (научные разработки, совершенствование продукции и услуг, другие маркетинговые программы). Управление инвестициями заключается в выборе типа инвестиций, в принятии решений при составлении бюджета капитальных вложений, реорганизации и продаже активов. В результате этих решений должна повышаться эффективность операционной деятельности.

Операционная деятельность – это основная деятельность предприятия по производству и реализации продукции. В процессе операционной деятельности происходит потребление ресурсов, которые восполняются в результате инвестирования. Решения в области операционной деятельности

относятся к эффективному использованию уже инвестированных средств. Поэтому основными решениями в этой области являются: выбор рынков сбыта и формирование производственной и сбытовой программы, стратегия конкуренции, ценовая стратегия, эффективность затрат. Эти решения являются прерогативой производственных менеджеров и специалистов по маркетингу.

Финансовая деятельность – это деятельность по привлечению и эффективному вложению денежных средств в инвестиционые программы. Решения в области финансированиявключают в себя: стратегию управления оборотным капиталом, инвестиционную политику, амортизационную и дивидендную политику, распределение прибыли от операционной деятельности, политику заимствований и величины финансового рычага (планирование структуры капитала), учетную политику. В целом, это решения по привлечению денежных средств и по их эффективному использованию для получения желаемых результатов деятельности предприятия.

Каждый из видов деятельности сопровождается соответствующими притоками и оттоками денежных средств.

Операционная деятельность:

Поступление денежных средств: выручка от реализации продукции, получение процентов по выданным кредитам.

Отток средств: выплата заработной платы, материальные затраты, оплата налогов, выплата процентов по полученным кредитам.

Инвестиционная деятельность:

Поступление денежных средств: от продажи внеоборотных активов, от реализации ценных бумаг, от погашения ранее выданных кредитов.

Отток средств: приобретение внеоборотных и пополнение оборотных активов, приобретение ценных бумаг, выдача долгосрочных кредитов и займов.

Финансовая деятельность:

Поступление денежных средств: от выпуска акций, от выпуска облигаций, получение кредитов.

Отток средств: выкуп собственных акций, погашение облигаций, выплата кредитов, выплата дивидендов.

При планировании деятельности предприятия должно быть обеспечено положительное сальдо от всех видов деятельности и в первую очередь — превышение выручки от реализации продукции над затратами на ее производство.

Понятие «эффективность» в экономической литературе излагается неоднозначно. Его употребляют в различных аспектах: как эффективность капитальных вложений, эффективность совершенствования технологических процессов, эффективность рационализации производства и др. В настоящем разделе рассматривается сущность и содержание эффективности применительно к организационным системам.

| Понятие эффективности деятельности организации |

Можно выделить несколько основных подходов к определению эффективности деятельности организаций:

1. Понимание эффективности как степени достижения цели организации. В этом случае важно признание динамичности целей и различия между официальными и оперативными целями организации. Такой подход оказывается эффективным, если организационные цели конкретны, измеримы и охватывают широкий спектр деятельности организации.

2. Понимание эффективности как способности организаций использовать среду для приобретения редких ресурсов. Одним из основных аспектов данной концепции является взаимозависимость между организацией и внешней средой предприятия как форма обмена определенными продуктами. В отличие от требования «максимизации», выдвигаемого в других подходах, данная методология предполагает «оптимизировать» использование среды.

3. Понимание эффективности как способности организаций достигать максимальные результаты при фиксированных затратах или способности минимизировать затраты при достижении требуемых результатов.

4. Понимание эффективности как способности к достижению целей на основе хороших («здоровых») внутренних характеристик. По мнению сторонников этого подхода, эффективная организационная структура усиливает удовлетворенность, чувство гарантированности и контроль персонала над деятельностью организации. Основным недостатком данной концепции является чрезмерное внимание к средствам достижения целей в ущерб оценки результатов.

5. Понимание эффективности как степени удовлетворенности клиентов и заказчиков. Данный подход применим в ситуации, когда мощные группы лиц вне организации способны оказывать существенное влияние на ее функционирование.

Наиболее плодотворным подходом к оценке эффективности организации автор считает системный подход. Эффективность деятельности организации рассматривается в этом случае через систему общественных ценностей, отвечающих потребностям общественного развития, и трактуется как способность системы к выполнению функций целеполагания (формулировка целей в соответствии с потребностями), целеобеспечения (использование социально одобренных целей), достижения цели, экономичности (достижение определенного соотношения между результатами и затратами), факторной обусловленности (учет внешних и внутренних факторов условий функционирования предприятия). Данное определение достаточно широко и охватывает как «внутренние», так и внешние аспекты эффективности.

Известный экономист Д. Синк под эффективностью организационной системы понимает результативность ее функционирования, которая складывается из семи составляющих:

— действенности — степени достижения поставленных целей;

— экономичности — степени использования ресурсов;

— качества — степени соответствия спецификациям и назначению;

— прибыльности или соотношения между валовым доходом и суммарными издержками;

— производительности — соотношения количества произведенных продуктов к потребленным ресурсам;

— качества трудовой жизни — степени удовлетворения личных потребностей и запросов участников производства в процессе трудовой деятельности;

— внедрение новшеств как характеристики преобразования научно-технического потенциала предприятия.

Исходя из этого эффективность системы оценивается через систему показателей, отражающих каждый из названных признаков. Данный подход к пониманию сущности и оценки эффективности системы получил достаточно широкое распространение в зарубежных системах оценки эффективности деятельности организации и подробно изучается в учебном курсе «Управление производительностью».

Сопоставление предложенных подходов к пониманию сущности эффективности свидетельствует о его многозначности. Общим для всех определений является представление об эффективности как о способности системы к достижению целей. В качестве целей выступают удовлетворение интересов заказчиков, оптимальное использование внешней среды, повышение экономичности, результативности системы и др.

В силу относительной самостоятельности организаций формулируемые ею цели имеют двойственную природу.

Поскольку любая организация является элементом более крупной организационной системы и действует в предписанных ей рамках, то часть организационных целей «формируется сверху». Их можно рассматривать как внешние цели-ограничения или факторы-условия. Например, изготовление изделий в соответствии с графиком поставок или организация выпуска продукции в количестве, указанном в заявке потребителя и др. Внешние цели характеризуют те свойства предприятия и среды, которые существенно влияют на ее деятельность, и должны быть учтены при оценке эффективности.

Помимо внешних целей организация имеет и собственные внутренние или автономные цели. Внутренние цели, в отличие от внешних, связаны с выполнением основных функций организаций. В зависимости от роли в процессе принятия организационных решений внутренние цели могут быть классифицированы на цели-направления, которые должны быть достигнуты в качестве результата, и условия, определяемые как внутренние цели-ограничения.

В качестве целей-направлений могут быть названы рациональная организационная структура предприятия, совершенная система оперативного планирования и управления, синхронное выполнение процессов и работ и др. К числу целей-ограничений относятся ограничения по ресурсам, затратам на реорганизацию процессов производства и др.

Реализация целей составляет основное содержание эффективности организаций. Если цели данного периода не достигнуты, то деятельность организации не может быть признана эффективной. Вместе с тем сам факт получения результата не дает возможности определить «эффективно» или «неэффективно» достижение цели, если не установлено соотношение затрат и результатов данной деятельности. Требование экономичности деятельности организации предполагает установление определенного соответствия между полученными результатами и затратами на их достижение.

Если использовать изложенные положения в качестве исходных при определении сущности эффективности, то можно заключить следующее.

Деятельность организации может быть признана эффективной при выполнении следующих условий:

— цели в каждый данный момент времени рассматриваются в качестве временных, подвижных, производных от требований, предъявляемых как со стороны общества, так и самой организации;

— содержание целей отвечает сущностным характеристикам организации и отражает внешние и внутренние условия функционирования предприятия;

— поставленные цели «успешно» достигнуты: достижение целей оправдано затрачиваемыми на это средствами, требуемое соотношение затрат и результатов деятельности выполнено;

— для достижения целей использованы принятые, одобренные обществом средства; необходимость этого условия определяется социально-экономической природой системы организации; его выполнение позволяет избежать дополнительных затрат, связанных с социальной реабилитацией проводимых работ. Исходя из этих позиций можно сформулировать следующее определение эффективности деятельности организаций.

Эффективность деятельности организаций – это ее свойство, связанное со способностью организации формулировать свои цели с учетом внешних и внутренних условий функционирования и достигать поставленных результатов путем использования социально одобренных средств при установленном соотношении затрат и результатов.

|

Данное определение отражает и «внутреннюю» и «внешнюю» сторону эффективности организаций, а именно: рациональное использование организационных ресурсов и достижение результата с учетом внешних факторов — условий функционирования организаций.

Рис. 32. Модель эффективности деятельности организации

Модель эффективности деятельности организации производства представлена на рис. 32.

Как видно из рис. 32, повышение организационной эффективности возможно при условии, что деятельность организации осуществляется в направлении достижения цели, зафиксированной в правом верхнем углу схемы, т.е. если обеспечивается снижение издержек и соблюдаются условия, отвечающие потребностям общественного развития производства.

Для того, чтобы целенаправленно воздействовать на повышение эффективности деятельности организаций, необходимо иметь четкое представление о факторах, определяющих ее уровень.

| Факторы эффективности организации |

Можно выделить три группы взаимообусловленных факторов эффективности:

— общесистемные факторы, определяющие предпосылки эффективного функционирования организации, к числу которых относятся: степень реализации принципов деятельности организации; организационная культура; обоснованность системы отбора и оценки организационных решений; наличие организационного механизма, осуществляющего координацию и обеспечивающего взаимосвязь частичных процессов;

— внешние факторы-ограничения деятельности организации производства, обусловленные закономерностью коммуникативности систем, основными из которых являются: требования внешней среды, ограничения инвестиционных ресурсов;

— факторы управления развитием организации: наличие программы развития организации производства, обеспеченность организационными ресурсами.

По значимости и силе влияния отдельных факторов в их числе можно выделить такие, которые оказывают наиболее существенное воздействие на эффективность системы организации. Эти факторы можно назвать «критическими». Эффективность деятельности организации в основном определяется критическими факторами, тогда как промежуточные факторы лишь немного изменяют ее параметры.

В последующем изложении дается характеристика основных из них.

Принципы деятельности организации являются основой построения практической работы предприятия. Их реализация позволяет повысить эффективность за счет согласования и упорядочения связей основных элементов и процессов производства, а также связей организации с внешней средой. Так, известно, что использование принципа интеграции в логистической деятельности позволяет относительно сократить производственные запасы на 30-50 %, а реализация принципа специализации в серийном производстве приводит к росту объема выпуска в среднем на 10-15 %.

Путем своевременного пересмотра принципов достигается адекватное состоянию производства и внешней среды развитие организации.

Представление о принципах деятельности организации составляет один из элементов организационной культуры.

Организационная культура является фактором, посредством которого осуществляется опосредованное воздействие организации на эффективность принимаемых решений. Существует тесная взаимозависимость между культурой организации и успехом предпринимательской деятельности. Все успевающие предприятия, наряду с четким представлением о стратегии своего развития, гибкой организационной структурой и высококвалифицированными сотрудниками, владеют сильной культурой и особым стилем, которые вместе способствуют достижению высокой эффективности организации.

При возникновении проблем на предприятиях с развитой культурой организации ее сотрудники способны оперативно принимать нужные организационные решения, поскольку основополагающие ценности организации определены, понятны и воспринимаются всеми работниками.

Наличие организационного механизма, осуществляющего координацию и обеспечивающего взаимосвязь частичных процессов. Организационный механизм характеризует субъекты производства и отношения, которые устанавливаются и поддерживаются между ними в процессе производства, а также формы проявления этих отношений, систему организационных норм и процедур. Наличие организационного механизма позволяет осуществлять целенаправленную работу по упорядочению связей и повышению степени согласованности процессов и работ.

Если с изменением требований окружающей среды число и характер взаимосвязей элементов меняется при условии сохранения или повышения организованности, то можно говорить о высокой эффективности функционирования организации. Привести же организационные отношения в определенный порядок и обеспечить согласованную работу отдельных звеньев в меняющихся условиях можно, лишь располагая хорошо отлаженным механизмом координации.

Требования внешней среды. Требования внешней среды характеризуют общественные потребности, конкретизированные в свойствах и объемах производства продукции, сроках ее поставки, а также ограничения, связанные с воздействием на окружающую среду и возможностями материального производства. Данные требования необходимо учитывать при формировании организационных целей и выборе путей их достижения. Если этого не происходит, организация теряет «общественную» направленность и выступает как закрытая система, реализующая свои собственные цели.

Ограничения инвестиционных ресурсов. Ограничения инвестиционных ресурсов как фактор эффективности деятельности организации определяет возможность достижения конечного результата, адекватного поставленным целям, с использованием имеющихся финансовых возможностей. В том случае, если организационные проекты, концепции не имеют необходимой финансовой поддержки, вероятность их практической реализации и получения эффекта (а это определяющее условие эффективности) незначительны.

Обеспеченность организационными ресурсами. Ресурсы организации дают представление о средствах организационной деятельности. В состав этих средств входят работники, а также используемые в практической деятельности информация, технические средства, инвестиции. Та часть организационных ресурсов, которая задействуется в процессе организации, образует совокупные затраты или расходы на организационную деятельность. Высокая эффективность функционирования организации возможна при наличии необходимых ресурсов и снижении затрат на получение требуемых результатов.

Программа развития организации. Программа развития организации выполняет функции планирования, контроля и регулирования ее деятельности. От того, насколько совершенны методы планирования и управления процессом развития организации, обоснованы направления организационной деятельности и четко сформулированы цели развития, во многом зависит решение проблемы повышения организационной эффективности.

| Критерии организационной эффективности и виды эффектов |

Критерием выступает наиболее существенный признак, служащий мерилом для оценки степени совершенства системы. Экстремальное значение выбранного критерия выражает оптимальность рассматриваемой системы по выбранной характеристике.

Можно выделить несколько типов критериев оптимальности:

1) глобальный-локальный;

2) внешний-внутренний;

3) максимизирующий результат — минимизирующий затраты.

Глобальный критерий оптимальности оценивает эффективность деятельности организации с позиций согласованных друг с другом ее эмерджентных интересов и интересов отдельных элементов, составляющих систему. Локальный критерий оптимальности характеризует эффективность функционирования отдельных подсистем организации.

Внешний критерий позволяет оценить эффективность организации с точки зрения соответствия поставленных целей и средств их достижения нормативной системе общественных ценностей и выполнения ограничений на ресурсы исходя из целей производственной системы, частью которой она является. Внутренний критерий характеризует интересы, свойственные данной организации, и может быть выражен через затраты ресурсов системы при ограничениях, накладываемых общественными потребностями.

Организационная система достигает максимального результата только при выполнении всех предъявляемых к ней требований. Степень их удовлетворения может быть различной в зависимости от конкретных условий и совершенства разрабатываемых предложений по решению отдельных вопросов. Поэтому возникает задача разработки вариантов альтернативных мероприятий и выбора оптимального из них. Задача выбора при многокритериальном анализе может быть решена только с помощью группы критериев, характеризующих различные стороны эффективности.

Эффект организации проявляется в трех формах: экономической, социальной, организационной.

Экономическая форма эффекта наиболее изучена, для нее разработаны соответствующие количественные методы оценки, общие для определения экономической эффективности любых затрат (на реорганизацию производства, создание новых организационных структур, внедрение новой техники и др.)

Единство показателей, используемых для характеристики отдачи затрат различного целевого назначения, и некоторая общность в подходах по их определению обусловливаются узко практическими целями тех объектов, на которых планируется осуществление данных затрат. Так, все промышленные предприятия, несмотря на автономность своих целей, подчиняют их решению основных социально-экономических задач: повышение рентабельности и (или) производительности, удовлетворение изменяющихся требований потребителя, рынка, работников и др.

Социальная форма эффекта от деятельности организации имеет свою специфическую оценку, хотя и не может быть выражена таким единым синтетическим показателем, как экономическая эффективность. При совершенствовании организации существенно меняются условия труда и производства.

Например, развитие деятельности групп качества и сочетание двух организационных форм обеспечения качества производства — административной и общественной – способствуют, по оценкам зарубежных специалистов, повышению профессиональной подготовки работников, приобретению навыков принятия решений в сложных ситуациях. К социальным результатам относятся повышение престижности труда, технологической дисциплины, усиление ответственности за результаты своей деятельности и др.

И, наконец, организационный эффект организации выражается в усилении взаимосвязи и взаимодействия элементов производственной системы и появлении у системы качественно новых свойств, отсутствующих у ее элементов и нехарактерных для них. Проявлением организационного эффекта на уровне подразделений предприятия является повышение согласованности и упорядоченности отдельных процессов и работ, качества функционирования производственной системы.

На макроуровне с организационным эффектом связаны такие явления, как возможность реализации крупномасштабных мероприятий по реорганизации производства, диверсификация, интеграция производственных стадий и процессов и др., приводящие к повышению целостности системы и развитию ее эмерджентных свойств.

Таким образом, совокупный эффект организационной системы включает не только результаты в виде увеличения объема выполненных работ или услуг, но и определенные социальные и организационные результаты.

С учетом отмеченных требований, предпосылок и факторов эффективности деятельности организации устанавливаются две группы критериев.

а) Критерии эффективности функционирования системы организации:

1. Действенность.

2. Экономичность.

3. Качество трудовой жизни – оценка социальных результатов.

4. Гибкость.

5. Качество производственной системы предприятия.

6. Согласованность со стратегией и целями.

7. Соответствие тенденциям развития рынка.

б) Критерии эффективности организационной деятельности:

1. Оценка организационных результатов.

2. Упорядоченность организационнойдеятельности.

3. Оперативность в принятии решений.

4. Целесообразность предпринимаемых действий.

Рассмотрим, как применяются некоторые из наиболее важных критериев эффективности организации.

Экономичность. Характеризует степень использования организационных ресурсов и дает возможность оценить результативность системы в отношении затрат. Ее можно выразить как отношение фактических расходов, связанных с деятельностью, к их нормативной или плановой величине. Величина фактических расходов определяется на основе данных бухгалтерского учета и отчетности. Для определения плановой величины расходов можно использовать прогнозные и экспертные оценки, нормативы и т.п. Если фактические расходы не превышают нормативной величины, мы вправе говорить об экономичности деятельности организации.

Действенность. Данный признак характеризует степень достижения организацией поставленных целей. Например, главной целью и назначением производственной системы является обеспечение высокой экономической и социальной эффективности функционирования предприятия на основе оптимизации взаимодействия элементов производства и упорядоченности производственной деятельности, или, иначе говоря, на основе повышения организованности системы. Измерить действенность можно путем оценки степени достижения ее основных целей.

Так, при ориентации производственной системы на потребителя такими целями являются: стопроцентное качество продукции, соблюдение сроков поставки, выполнение принятых обязательств по объему выпуска продукции. В этом случае показателями действенности системы организации могут быть отношение числа выполненных заявок к их общему числу, удельный вес поставок к указанному сроку в общем числе поставок, удельный вес изделий или партий продукции, соответствующих принятым требованиям и спецификации в общем объеме изготовленной и поставленной продукции.

Упорядоченность организационной деятельности понимается как степень регламентации и регулируемости процессов, протекающих в организации. В общем случае упорядоченность является проявлением организованности системы. Однако само по себе применение правил не гарантирует высокой эффективности. Иногда наиболее целесообразным является предоставление большей свободы действий и самостоятельности. Кроме того, возможны правила, приводящие к снижению эффективности и отрицательно влияющие на производительность.

Поэтому упорядоченность организационной деятельности должна сочетать определенную свободу в принятии решений с четкой регламентацией времени выполнения отдельных работ и стандартизацией типовых ситуаций по обеспечению функционирования и совершенствованию организации производственной системы.

Для оценки упорядоченности организационной деятельности можно использовать следующие показатели:

— удельный вес организационных норм и нормативов в общем количестве нормативной документации;

— доля типовых проектных решений в числе разрешаемых ситуаций;

— качество процессов коммуникаций;

— источников информации и документооборота между участниками процесса организации;

— степень сбалансированности функций организации производства.

Оперативность. Данный признак характеризует способность подразделений организации быстро обнаруживать возникающие отклонения в ходе производства и вовремя ликвидировать их. Оценка оперативности имеет целью выявление эффекта организации, получаемого в результате своевременного принятия необходимых организационных мер и воздействия на ход производства.

Основными измерителями оперативности организационной деятельности могут стать:

— доля своевременно обработанной документации в общем ее объеме, удельный вес числа нарушений, ликвидированных в сжатый срок в их общем числе;

— степень выполнения организационных функций;

— относительное снижение объема выпуска продукции вследствие неудовлетворительного использования рабочего времени и неритмичной работы производственных подразделений.

Повышение оперативности позволяет избежать потерь, связанных с нарушением непрерывности производственного процесса, снижением качества продукции и т.д. При оценке эффективности системы организации производства важно оценить все стороны и аспекты эффективности. Это возможно при условии использования отмеченных критериев и соответствующих показателей.

| Оценка эффективности деятельности организации |

Наиболее рациональным способом оценки эффективности организации является метод последовательного сравнения с помощью стандартных оценок. В этом случае измерение эффективности производится путем расчета значений отдельных показателей по группам критериев и определения их относительной значимости по интервальной шкале. В обобщенном виде схема оценки эффективности с использованием данного метода показана на рис. 33. Ниже дается расшифровка отдельных этапов расчета.

Первый этап. Идентификация организационной системы. Состоит в выявлении особенностей функционирования организации. На данном этапе определяются функции, цели и организационные ресурсы системы. Устанавливаются предъявляемые требования и возможности их удовлетворения в конкретных условиях.

|

Рис. 33. Схема оценки эффективности деятельности организации производства

Второй этап. Формирование критериев и измерителей эффективности. Включает проведение работ по определению основных направлений оценки и критериев эффективности. Критерии выступают в качестве необходимой предпосылки вынесения решения об уровне эффективности организации.

Каждый из них характеризуется с помощью ряда показателей. Отбор показателей осуществляется исходя из требований: используемые измерители должны фиксировать фактический уровень эффективности и одновременно с этим подчиняться задаче анализа и управления экономическими процессами на основе выявления различных причинно-следственных связей.

Завершающей процедурой формирования системы критериев является их ранжирование по степени влияния на эффективность организации производства. Ранжирование осуществляется по количественной шкале в диапазоне от 0 до 10. Максимальная оценка присваивается наиболее предпочтительной характеристике. Если обозначить оценку признака i у эксперта j через aij, то относительный вес показателя рассчитывается по формуле:

Показатель, имеющий наибольший вес, получает ранг 1. Для каждого из наиболее важных критериев разрабатывается шкала полезности с интервалом 0-1,0. Основным назначением шкалы является преобразование разнородных измерителей в эквивалентные им балла. Пример построения такой шкалы показан на рис. 32.

В нашем случае 0 означает самый низкий уровень результативности для данного критерия; 0,1 — очень плохой уровень; 0,2 — плохой уровень; 0,3 — удовлетворительный уровень; 0,5 — хороший уровень; 0,7 — очень хороший уровень и 1 — самую высокую результативность.

Третий этап. Оценка эффективности организационной системы. На данном этапе производятся расчет фактических значений характеристик Кi и преобразование полученных числовых оценок в баллы с помощью шкалы полезности. Балльные оценки используются для построения профиля эффективности. При составлении профиля должно быть высказано мнение по каждой характеристике на основе ее количественной оценки и проведено сравнение с представлением о том, что соответствует понятиям «хорошо», «удовлетворительно» и т.д.

Четвертый этап. Анализ состояния эффективности системы организации производства. Данный этап, как видно из схемы (рис. 34), включает расчет резерва изменения эффективности, относительную оценку значимости критериев для повышения результативности системы, установление направлений ее реорганизации.

Резерв изменения эффективности Кpi характеризует величину неиспользованных возможностей и повышения по конкретному критерию и показывает необходимость совершенствования системы в данном направлении:

,

,

Рис. 34. Шкала полезности

где Бфi — балл, эквивалентный фактическому значению показателя по шкале полезности; Боптi — оптимальная балльная оценка показателя. Чем ближе Бфi к Боптi, тем выше уровень эффективности по заданной характеристике.

Поскольку критерии имеют различную весомость для эффективности, то возникает необходимость в относительной оценке их значимости. Наиболее рациональным подходом к относительной оценке является, на наш взгляд, синтез показателей резерва эффективности и веса критерия:

,

,

где Qki — относительная оценка значимости i-го критерия. Критерий, имеющий максимальную оценку Qki, определяет узкое место эффективности. Поэтому очередность проведения мероприятий по реорганизации системы устанавливается в соответствии со значением Qki.

В современных условиях рынка финансовая деятельность фирмы является ключевым моментом в создании финансовой стабильности в повседневном функционировании предприятия. Без возможности использовать необходимые финансовые ресурсы и их надлежащего размещения, без рационального управления денежными потоками компании невозможно создать стабильность и устойчивость финансовой системы фирмы. В связи с этим выделяют финансовую стороны хозяйствования организации как долю общего бизнес-процесса предприятия. При этом слово «деятельность» подразумевает определенную активность.

Понятие

Финансово-хозяйственная деятельность предприятия есть совокупность мероприятий по производству и реализации товаров, услуг, продуктов с ограниченным объемом финансов и ресурсов компании.

По сути, хозяйственная деятельность предполагает процесс создания товаров, услуг, продуктов. Финансовая деятельность является частью хозяйственной деятельности всего предприятия.

Направления деятельности

Процесс осуществления финансово-хозяйственной деятельности предполагает следующие варианты:

- создание собственного капитала через выпуск акций и других инструментов;

- применение кредитных ресурсов, займов, товарных кредитов;

- использование оборудования и объектов основных средств в процессе функционирования;

- создание средств оборотного капитала: применение сырья для производства, запасных частей, формирование различных запасов;

- кредитование клиентов по товарным направлениям;

- оптимизация наличности в кассе и на расчетном счету;

- формирование инвестиционного портфеля фирмы;

- формирование возможностей для получения дохода, формирование ассортимента товаров и продукции, выбор мест для продажи и реализации, разработка политики коммуникаций, прочие маркетинговые инструменты компании;

- оптимизация издержек производства, расходов фирмы, приведение их соответствия с уровнем продаж;

- прочие меры, направленные на рост устойчивости финансовой системы фирмы и ее эффективной работы в ближайшей перспективе.

Планирование деятельности

Устойчивой работы организации на рынке не существует без применения современных методов финансового управления и планирования. Практический и международный опыт показывает, что проблемы улучшения финансового планирования на микроуровне очень актуальны. Планирование делает организации стабильной в непредсказуемых рыночных условиях. Разработка и внедрение плана финансово-хозяйственной деятельности занимает решающее место в комплексе мероприятий по созданию финансовой стабилизации.

Рассмотрим основные понятия, связанные с финансовым планированием на предприятии. План финансово-хозяйственной деятельности — это запланированный сводный документ, который отражает расходы и денежные потоки фирмы за периоды: текущие (до одного года) и долгосрочные (более одного года). Роль данного плана заключается в формировании прогнозных показателей компании.

План включает в себя подготовку капитальных и текущих смет, прогнозных финансовых показателей на 1 и более лет.

Совсем недавно в России такой план составлялся в виде баланса доходов и расходов.

Обширный опыт большинства успешных организаций в развитых странах показывает, что в разгар жесткой конкуренции финансовое и бизнес-планирование создает предпосылки для выживания компаний, их процветания и экономического роста, а также для реализации успешной стратегии.

Если стратегия организации принципиальна и направлена на будущее развитие фирмы, то планирование представляет собой более оптимальные методы формирования производственной и реализационной систем фирмы, поскольку существует связь между ресурсами, потенциалом организации и целями развития компании в заданные промежутки времени. В случае неопределенности экономического развития компании и условиях жесткой конкуренции, финансовых рисков, которые определяют рыночную экономику, планирование становится единственным условием, которое формирует базу для устойчивости финансово-хозяйственной деятельности организации. Планирование позволяет компании рассчитать необходимые ресурсы для того, чтобы организовать производство и продажу продукции при условии воздействия всех внешних изменений, которые происходят в экономической среде. Так, высокоэффективное финансовое управление организацией возможно только с учетом прогнозирования возможных и существующих ресурсов и финансов, а также их источников.

Основы проведения анализа

Анализ финансово-хозяйственной деятельности проводится для выявления основных факторов, которые оказывают влияние на финансовую выгоду и жизнеспособность компании. Он позволяет прогнозировать тенденции роста и развития, а также стратегию бизнеса.

Такой анализ проводится путем оценки состава и структуры активов компании, их движения и состояния, исследования динамики и структуры источников (заемный и акционерный капитал). В рамках методики также исследуются характеристики и свойства финансовой устойчивости компании.

Анализ финансово-хозяйственной деятельности предприятия является исследовательской процедурой, которая может быть использована для идентификации финансовых слабостей фирмы с целью прогнозирования ее наиболее вероятного развития. Анализ также включает разработку решения по сокращению и устранению рисков в процессе функционирования.

В современных условиях развития экономики нашей страны вопросы анализа финансово-хозяйственной деятельности предприятия очень актуальны. В конце концов, от состояния экономического здоровья зависит успех деятельности фирмы. Следовательно, анализу должно быть уделено максимальное внимание.

Наиболее распространенные области финансового анализа деятельности фирмы следующие: исследование платежеспособности, финансовой независимости (стабильность, устойчивость), структурный анализ активов и обязательств, деловая активность (оборот, эффективность использования капитала), эффективность (рентабельность, доходность), ликвидность.

Менее часто исследуются такие вопросы: оценка потенциала банкротства, управление денежными потоками, анализ инвестиционной привлекательности, деловых перспектив и т. д.

Цель анализа

Главная цель анализа финансово-хозяйственной деятельности предприятия заключается в следующем:

- оценка динамики движения и состояния состава, структуры активов;

- оценка динамики движения, состава собственного и заемного капитала;

- анализ показателей финансовой устойчивости компании, оценка изменения уровня и выявление тенденций в динамике;

- анализ платежеспособности компании, ликвидности ее активов.

Результаты анализа

Анализ и результаты финансово-хозяйственной деятельности заключаются в следующем:

- определение показателей финансового положения;

- расчет изменений финансовых коэффициентов во времени;

- расчет влияния факторов, которые вызывают изменения в финансовом состоянии;

- разработка выводов и прогнозов основных тенденций фирмы.

Роль анализа финансов при прогнозировании решений руководства определяет тот факт, что субъекты анализа – это экономические услуги хозяйствующего субъекта, а также заинтересованные в его деятельности внешние пользователи информации.

Возможно получить всестороннюю оценку состояния фирмы с учетом параметров предприятия. Существуют подходы к проведению интегральной оценки, разработаны механизмы финансового контроля. Существуют методы управления, которые включают нормализацию финансовой устойчивости с помощью составления платежных календарей.

Аудит деятельности

Аудит финансово-хозяйственной деятельности учреждения является самым надежным и точным методом создания мнения о том, что оно функционирует и развивается в положительном направлении в соответствии с применимым законодательством. Рекомендуется регулярно организовывать мероприятия для аудиторской деятельности, анализируя весь спектр факторов влияния на фирму.

Для достижения целей компании были изобретены технологии управления, но только их реализация в производстве по-прежнему не позволяет достичь желаемого результата. Для максимальной эффективности необходимо регулярно проводить проверки финансово-хозяйственной деятельности организации.

Лучшим вариантом является привлечение независимых аудиторов. Это, как правило, эксперты с высокой квалификацией, обширный опыт которых позволяет проводить тест точно, четко, принимая во внимание все важные факторы. В результате этих процессов они предоставляют отчет с выводами и рекомендациями для оптимизации работы компании. Проверка финансово-хозяйственной деятельности охватывает различные области и аспекты бизнеса, что предоставляет собственникам бизнеса много информации о том, что происходит в компании.

Специалист, который проводит аудит плана финансово-хозяйственной деятельности, накапливает аналитическую информацию о всех финансовых и учетных процессах фирмы, дает оценку полноты используемых методов и форм учетной деятельности. Аудитор проверяет достоверность бухгалтерского учета компании и предлагает менеджеру план мер, которые повысят доходность работы фирмы. Аудитор дает рекомендации по их минимизации и оптимизации. По результатам инноваций в ближайшей перспективе фирма достигнет более высоких показателей доходности при оптимизации производственных издержек.

Аудит финансово-хозяйственной деятельности имеет значение по причине того, что оргструктура современных компаний очень сложна, так же как и осуществляемые бизнес- процессы в ее рамках. Привлечение аудитора является оптимальным вариантом достичь результатов независимой оценки фирмы в плане финансового состояния.

В будущем это поможет прояснить данные о том, хранится ли полная учетная запись, какие у нее есть недостатки, и какие ошибки совершаются систематически.

Аудит финансово-хозяйственной деятельности предприятия включает всестороннее исследование фирмы, предназначенное для определения: финансового положения, твердых обязательств, активов фирмы. В соответствии с результатами проверок раскрывается информация о том, что в ближайшем будущем будет использоваться с высокой эффективностью для управленческих решений.

Прибыль как важнейший результат

Прибыль всегда является показателем результата функционирования компании на рынке, так как она показывает долю средств, которые компания оставляет в своем распоряжении после всех понесенных расходов.

Чтобы определить финансовый результат компании, необходимо сравнить доходы с себестоимостью производства и продаж (себестоимость продукции):

- если доход превышает стоимость, то финансовый результат показывает прибыль;

- если доход равен стоимости, то фирма только восстановила затраты на производство и продажу продукции, здесь нет потерь, но нет никакой прибыли как источника промышленного, научного и социального развития;

- если издержки превышают доходы, компания получает отрицательный финансовый результат, т. е. убытки, это ставит фирму в очень сложное финансовое положение, что приводит к банкротству.

Функции прибыли

Прибыль как экономическая категория проявляется в следующих функциях:

- Прибыль есть характеристика доходности фирмы как результата ее деятельности. Данный показатель исследуется в комплексе с другими финансовыми коэффициентами компании.

- Стимулирующая функция прибыли отражается в том, что, являясь финансовым результатом компании, она обеспечивает ее самофинансирование. Часть этой суммы может быть направлена на развитие самой фирмы, на социальное развитие персонала, на инновации и новшества.

- Прибыль компании создает источники дохода для государства, так как именно с ее суммы компанией выплачивается налог на прибыль, который занимает существенную долю в доходах бюджета страны.

Возможные пути повышения эффективности

Существует два параметра: рентабельность и уровень риска. Каждый бизнес-субъект характеризуется уровнем устойчивости и эффективности. Первый параметр указывает на способность осуществлять непрерывную производственную деятельность и вовремя выполнять взятые на себя обязательства, а эффективность указывает на возможности компании реализовывать товары и услуги и получать прибыль для собственников.

Рекомендации по укреплению устойчивости финансово-хозяйственной деятельности предприятия связаны с ростом стабильности экономической системы самого предприятия. Поэтому для компании становятся очевидными действия по росту финансовой независимости, снижению доли заемных средств в структуре источников, росту показателей ликвидности. Примером таких мер может быть привлечение дополнительных средств от владельцев, отказ от клиентов, которые создают проблемную дебиторскую задолженность.

Заключение

Если компания стремится приумножить доходность своей работы, руководство должно осуществлять меры в направлении повышения прибыльности и деловой активности фирмы. Примером таких действий могут быть внедрение новых продуктов и услуг в ассортиментный ряд, прирост объемов продаж, оптимизация затрат и финансовых вложений.

В любом обществе для получения благ люди выполняют различные виды работ. Для этого они объединяются в трудовые коллективы. Совместно люди выполняют те или иные задачи, достигают поставленных целей. Все объединения можно разделить на две категории: предпринимательские и непредпринимательские. Работа первых осуществляется за счет собственного капитала, функционирование вторых – на бюджетные средства.

Основные направления деятельности организации

Первичным звеном народнохозяйственного комплекса считаются предприятия. Они изготавливают определенную продукцию, предоставляют услуги или выполняют работы. Каждое предприятие может включать в себя несколько производственных подразделений. Они могут выполнять разные задачи, но в целом достигать единой цели. На практике предприятие выступает как сложная производственно-экономическая структура. Ее основными направлениями деятельности являются:

- Ситуационный анализ.

- Инновационная работа.

- Производство.

- Послепродажный сервис.

- Социальное обеспечение.

Ситуационный анализ

Рассматривая основные направления деятельности компании, в первую очередь необходимо отметить такую важную задачу, как изучение товарного рынка. Ситуационный анализ предусматривает комплексный мониторинг спроса и предложения, уровня конкурентоспособности, стоимости продукции, требований, которые покупатели предъявляют к изделиям. Кроме этого, немаловажное значение имеет изучение методов формирования потребностей людей, каналов товарооборота, внутренней и внешней среды в организации.

Инновационная работа

Результаты исследования рынка позволяют обозначить основные направления развития деятельности предприятия на перспективу. Инновационная работа включает в себя научно-технические разработки, конструкторскую, технологическую подготовку производственных линий, внедрение различных нововведений в процесс выпуска товаров. Особое значение имеет формирование грамотной инвестиционной политики на предстоящие годы, определение необходимого объема капвложений и так далее.

Производство

Эта сфера считается наиболее сложной и объемной по количеству выполняемых задач. В рамках производства можно выделить следующие основные направления деятельности:

- Обоснование объема выпускаемых изделий конкретной номенклатуры и ассортимента согласно потребностям рынка.

- Создание маркетинговых программ для каждого типа товаров и территорий сбыта, оптимизация в соответствии с производственными возможностями предприятия.

- Сбалансирование мощностей и программы выпуска изделий на текущий период и каждый последующий.

- Надлежащее материально-техническое обеспечение производственных линий.

- Разработка и соблюдение оперативно-календарного графика выпуска товара.

Важные особенности

От того, насколько эффективно будут реализовываться основные направления деятельности, будет зависеть финансовое положение предприятия. Стоит сказать, что в рыночных условиях инновационно-производственные процессы приобретают все большую значимость. Финансовый статус предприятия определяется по объему извлекаемой прибыли. При реализации управленческих функций руководство выделяет основные направления деятельности, планирует процессы, анализирует результаты проделанной работы. В качестве одного из важнейших условий достижения предполагаемого результата выступают действенная реклама, непосредственное обеспечение сбыта продукции, совершенствование системы рынка, надлежащее стимулирование потребителя.

Послепродажный сервис

Реализуя основные направления деятельности, предприятие должно заботиться о надлежащем использовании своей продукции. Послепродажный сервис завершает производственный цикл. Он предусматривается для множества продукции: оборудования и машин, компьютерной, медицинской, множительной, бытовой техники, автомобилей и прочих изделий потребительского назначения. Основные направления деятельности в рамках послепродажного цикла заключаются в обеспечении:

- Пусконаладочных работ.

- Гарантийного обслуживания на протяжении установленного срока.

- Необходимыми запчастями.

- Выполнения своевременного ремонта и пр.

Послепродажный сервис выступает как важный источник информации о долговечности и надежности созданных изделий, необходимых эксплуатационных расходах. Эти сведения впоследствии используют для улучшения качества товаров, оптимизации срока обновления ассортимента и номенклатуры.

Экономические задачи

Они реализуются в рамках интегрированного направления. Оно охватывает множество конкретных задач, среди которых:

- Текущее и перспективное планирование.

- Отчетность, ведение учета.

- Ценообразование.

- Формирование системы оплаты труда персонала.

- Обеспечение ресурсами производственных линий

- Выработка финансовой политики.

- Установление внешнеэкономических связей.

Социальное обеспечение

Эта деятельность имеет особое значение. Уровень социального обеспечения имеет существенное влияние на эффективность реализации прочих ключевых задач предприятия. Результативность работы по основным направлениям зависит от профессиональной подготовки, компетентности кадров, действенности используемых мотиваций и стимулов, условий труда и жизни работников. В этой связи эффективное социальное обеспечение сотрудников становится ключевой задачей руководства предприятия в современной экономической модели.

Основные направления деятельности РФ: общие сведения

Изучение государства предполагает исследование не только его сравнительно статичных признаков (сущности, формы и пр.), но и динамичных характеристик. Проблема анализа функций власти в большей степени считается изобретением науки советского периода. Западные исследователи больше ориентируются на исследование задач и целей государства. Ключевые направления деятельности власти тесно связаны с ее социальным назначением и сущностью и реализуются уполномоченными органами.

Классификация

Ключевые направления деятельности РФ (функции государства) разделяются по времени реализации на:

- Постоянные. Они осуществляются на всех стадиях формирования власти.

- Временные. Эти функции прекращают действие после решения поставленной задачи. Зачастую они обладают чрезвычайным характером.

Еще одним признаком для классификации выступает социальная значимость. По этому признаку выделяют:

- Основные направления деятельности органов власти. Они считаются самыми важными.

- Второстепенные функции. Они представляют собой более узкие сферы деятельности, включенные в основные направления.

В зависимости от области ориентирования выделяют:

- Внешние функции, связанные с деятельностью других стран.

- Внутренние, ориентированные на национальные интересы.

По объекту и сфере направления деятельности функции разделяют на:

- Экономические.

- Социальные.

- Политические.

- Идеологические и пр.

Кроме этого, существует классификация по содержанию. По этому признаку направления разделены на:

- Законодательные.

- Судебные.

- Исполнительные.

Внутренние функции

Они реализуются в разных сферах:

- Экономической. В рамках этой области деятельности государство определяет основы финансовой политики, вырабатывает механизмы непосредственного управления госсобственностью, регулирования работы предприятий, учреждений, обеспечивает безопасность предпринимательства.

- Политической. Эта сфера охватывает общественную и госбезопасность, национальное и социальное согласие, охрану правопорядка. Поскольку Россия – демократическое государство, политические функции состоят также в обеспечении реальной власти народа посредством формирования эффективного избирательного института, обеспечения многопартийности, местного самоуправления, свободы слова и пр.

- Социальной. В этой сфере обеспечивается соцзащита населения, охрана интересов и прав граждан, совершенствуются системы образования и здравоохранения, жилищного строительства и так далее.

- Экологическая. В рамках этой сферы осуществляется правовое регулирование природопользования. Государство устанавливает разные экологические нормативы, меры ответственности за неисполнение предписаний и пр.

Нельзя не сказать и об идеологическом направлении деятельности власти. Оно состоит в поддержании общенациональной идеи, управлении и совершенствовании культуры, науки, обеспечении охраны исторических памятников и пр.

1.Виды деятельности предприятия

Тема

10. Финансы предприятия

1. Виды деятельности

предприятия.

2. Налогообложение

предприятий в Российской Федерации.

3. Формирование

и распределение прибыли предприятия.

4. Оценка

эффективности деятельности предприятия.

1.

Виды деятельности предприятия.

Изучив

механизмы формирования расходов

предприятия на производство товаров и

алгоритмы ценообразования, мы подошли

к заключительной теме дисциплины

«Экономика организаций (предприятий)

— «Финансы предприятия». В переводе с

французского финансы

(finance)

означают наличность,

доход.

Поэтому речь пойдет о формировании

дохода предприятия и о его дальнейшем

использовании.

Доход

— чрезвычайно распространенное, широко

применяемое и в то же время крайне

многозначное понятие. В широком смысле

слова доход означает любой приток

денежных средств.

Так, в доход предприятия принято включать

выручку от продажи товаров и имущества,

проценты за предоставление кредитов и

другие денежные и материальные

поступления. В более узком смысле доход

ассоциируется с прибылью. Примем широкое

толкование термина.

Производство

и реализация товаров, несомненно,

являются основными видами деятельности

предприятия. И именно они должны

приносить предприятию доход. Но

параллельно с производственной и

коммерческой предприятие занимается

и другими видами деятельности: сдает

в аренду оборудование и производственные

площади, работает на рынке ценных бумаг,

продает ненужное имущество, получает

проценты по договорам займа и т.д., то

есть осуществляет прочую деятельность.

И поэтому в бухгалтерском учете

результатов деятельности предприятия

выделяют две составляющие:

1) основную

деятельность

в виде производства и реализации товаров

(продукции, работ, услуг), продажи

излишнего имущества;

2) прочую

деятельность

по операциям, не связанным с производством

и реализацией товаров.

Рассмотрим

виды деятельности предприятия в рамках

каждой составляющей. Подойдем к

изучению механизмов формирования и

использования дохода предприятия с

позиции их реализации на определенных

этапах продвижения нового товара к

покупателю, включающего период времени

от зарождения идеи об изготовлении до

момента получения средств от его продажи

на расчетный счет. Ибо на каждом этапе

появляются предметы труда, которые

либо потребляются внутри предприятия,

либо реализуются им на сторону, и,

следовательно, приносят доход!

С этих

позиций можно выделить четыре этапа

движения нового товара, соответствующие

четырем основным видам деятельности

предприятия.

1. Инновационная

деятельность заключается

в разработке нововведений в области

техники, технологии, организации труда

и управления, основанных на использовании

достижений науки и передового опыта.

Инновационной

деятельностью занимаются, в основном,

крупные промышленные предприятия,

имеющие мощные исследовательские,

конструкторские и технологические

подразделения, а также работающие по

договорам с научно-исследовательскими

и проектными организациями прикладной

и фундаментальной науки.

В то же

время мир знает немало примеров рождения

революционных инновационных идей

самостоятельно работающими изобретателями.

К ним можно отнести двух ученых,

стоявших у истоков телевидения: немецкого

физика Карла Фердинанда Брауна,

получившего в 1909г. Нобелевскую премию

за достижения в области беспроволочной

передачи информации, и российского

инженера Бориса Львовича Розинга,

который в 1921г. использовал трубку Брауна

для передачи изображений.

Инновационная

деятельность всегда приводит к смене

поколений техники и технологий.

Что касается

нашей Тульской земли, то это – один из

технологических лидеров России,

занимающий 16 место по инновационному

потенциалу в рейтинге инвестиционной

привлекательности регионов. По

использованию изобретений, на которые

были выданы патенты Российской Федерации,

Тульская область в 2006г. занимала 3-е

место (346 изобретений) в рейтинге

регионов ЦФО, уступая лишь г.Москве

(1451 изобретение) и Московской области

(441 изобретение). Из 350 заявок на

изобретения, подаваемых в среднем

ежегодно, более 75% подается юридическими

лицами.

Операции

по формированию расходов и доходов от

инновационной деятельности предприятия,

заключаются в следующем. Расходы,

которые предприятие несет в рамках

инновационной деятельности, формируются

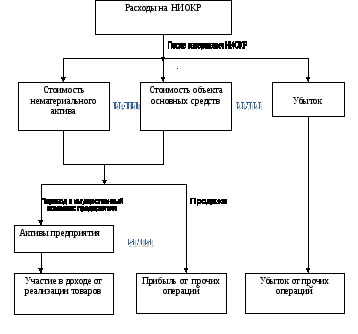

как расходы на НИОКР (научно-исследовательские

и опытно-конструкторские работы) и после

ее успешного завершения переходят

или в форму стоимости нематериального

актива, например, патента на изобретение,

промышленный или опытный образец, или

в форму стоимости объекта основных

средств, например, оборудования для

осуществления производственной

деятельности. Если результаты

научно-исследовательской деятельности

отрицательны, то расходы на их

осуществление составляют убыток

предприятия и, при документальном

подтверждении, включаются в полном

объеме в убытки по прочим операциям.

При успешном

окончании НИОКР разработка может быть

также продана с передачей права на ее

использование покупателю, и прибыль

от ее реализации будет учитываться как

прибыль от реализации прочих активов

(прибыль по прочим операциям).

Рис. Схема

формирования финансового результата

от инновационной деятельности предприятия.

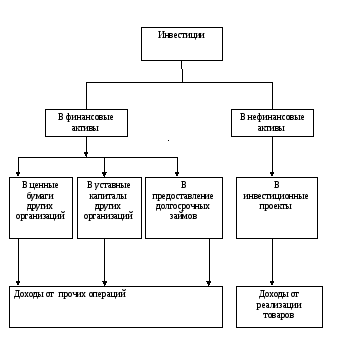

2.Инвестиционная

деятельность

заключается во вложении инвестиций

(денежных средств и других ценностей)

в финансовые и нефинансовые активы

предприятия. В первом случае речь идет

об инвестициях в ценные бумаги других

организаций, процентные облигации

займов, в уставные капиталы других

организаций, о предоставлении другим

организациям займов, реализации и

покупке имущества.

Вложения в

нефинансовые активы означают инвестиции

в реализацию инвестиционных проектов,

направленных на практическое внедрение

в производство результатов инновационной

деятельности для улучшения финансового

состояния предприятия.

Эта

деятельность, по сути, обеспечивает

осуществление второго, после рождения

инновации, этапа продвижения нового

товара к покупателю, обеспечивая реальную

возможность его запуска в производство

после отработки идеи, конструкции,

технологии изготовления и технической

подготовки производства.

Рис.2 Схема

формирования доходов от инвестиционной

деятельности

предприятия

Расходы на

осуществление этого этапа продвижения

товара к покупателю финансируются либо

из собственных источников предприятия:

нераспределенной прибыли прошлых лет

или привлеченных средств учредителей,

либо из заемных средств. Доходы от

инвестиционных вложений появятся после

ввода объектов инвестирования в

эксплуатацию при реализации нового

товара.

3.Производственно-хозяйственная

деятельность

заключается в производстве товаров, в

том числе и новых в различных

производственных подразделениях

предприятия, а также в ихих реализацию

покупателям на товарных рынках.

В процессе

производственно-хозяйственной

деятельности формируются текущие

расходы на производство и реализацию

товаров, механизмы которых подробно

изучались Вами ранее, а доходами от

деятельности являются доходы от продаж

продукции, работ и услуг предприятия.

Отдельно

в составе производственно-хозяйственной

деятельности выделяют коммерческую,

включающую, в свою очередь, торговую,

торгово-закупочную и торгово-посредническую

деятельность. Первая направлена на

реализацию изготовленных на предприятии

товаров, обеспечивая возврат затраченных

на их производство средств и получение

прибыли. Она отражает сбытовую деятельность

предприятия. Вторая обеспечивает

предприятие необходимыми материальными

ресурсами для осуществления

производственно-хозяйственной

деятельности. Основное содержание

третьей составляют операции и сделки

по перепродаже готовых товаров и услуг.

Получила широкое распространение в

90-е годы прошлого века, когда предприятия

из-за нехватки денежных средств занимались

бартерными операциями.

Коммерческая

деятельность фактически завершает

физический процесс продвижения нового

товара от идеи к покупателю. Но

окончательный возврат затраченных

средств и получение прибыли происходит

в рамках финансовой деятельности

предприятия.

4.

Финансовая деятельность

обеспечивает управление денежными

отношениями между предприятием и

субъектами его внешней среды: государством,

местной властью, поставщиками и

покупателями, коммерческими банками,

страховыми компаниями и другими. Это

широкое толкование данного понятия.

В узком

смысле слова финансовая деятельность,

по мнению Е.С.Стояновой [Финансовый

менеджмент: теория и практика: Учебник/

Под ред. Е.с. Стояновой. – М.: Изд-во

«Перспектива», 1997, с.57

], включает в себя изменения в долгосрочных

обязательствах компании и собственном

капитале, осуществляемые в рамках

продажи и покупки собственных акций,

выпуске предприятием облигаций, погашении

своих долгосрочных обязательств,

например, кредитов банка и процентов

по ним.

Поэтому

результатом финансовой деятельности

предприятия является разница между

понесенными расходами и полученными

доходами по направлениям деятельности

в узком понимании термина. Эта разница

включается в результат по прочим

операциям. Она может быть положительной,

и тогда предприятие получит прибыль, и

отрицательной, и тогда предприятие

получит убыток от финансовой деятельности.

Остановимся

на механизме формирования дохода

предприятия с учетом рассмотренных

видов деятельности и налогообложения

предприятия.

Сегодня представить мир без деятельности организаций практически невозможно. Место вашей работы, школа, детский сад ребёнка, магазин, даже семья и кружок по интересам – всё это организованные объединения.

Организация – что из себя представляет?

В это понятие входит группа людей, имеющих определённую общую цель и предпринимающих все необходимые для её выполнения действия. При этом чаще всего у каждого отдельного участника есть и свои личные интересы, связанные с его деятельностью в данной организации.

Как правило, чтобы намеченный план был выполнен, в работе должны быть чётко распределены обязанности и осуществлён контроль их выполнения. Для этого необходима должность руководителя, умеющего справляться с подобными задачами. Обычно он занимается координацией сотрудников, установлением общих порядков и правил. Разделение труда бывает горизонтальным и вертикальным. В первом случае имеется в виду распределение задач, ставящихся перед сотрудниками, а во втором – выделение конкретных уровней координирования (обязанностей, отличающиеся от общей работы). Также, помимо прочего, хороший руководитель обязан знать, на какой стадии жизненного цикла находится вверенное ему предприятие, так как от этого напрямую зависит целесообразность принимаемых им решений.

Ещё одними признаками настоящей организации являются внутренние взаимосвязи и отношения, взаимодействие с внешним миром и использование всех возможных и необходимых ресурсов (человеческих, материальных и т.д.).

Вся деятельность обязательно подчинена конкретной миссии, то есть документу, определяющему структуру группы, принципы работы, цели для достижения и задачи для их выполнения. В широком смысле (с точки зрения философии) миссия необходима для понимания смысла существования организации, её отличие от других.

Какие бывают организации: виды, типы и классификации

Для успешного анализа, направленного на совершенствование работы и достижения результатов, была создана обширная типология всех существующих видов объединений. Ниже перечислены основные используемые критерии.

- По отношению к формальности:

- формальные – юридически зарегистрированные организации, имеющие подтверждающее свидетельство. Цели, права и обязанности участников, а также ответственность строго определяется надлежащими документами;

- неформальные – возникают сами собой вследствие регулярных взаимоотношений определённых людей. При этом не имеют официального руководителя и правил, их деятельность скорее подчиняется негласным нормам. Обычно существуют внутри формальных объединений и, несомненно, влияют на их деятельность. Примерами таких групп могут быть институты семьи и дружбы.

- По отношению к прибыли:

- коммерческие – основаны для достижения материальных целей. Новые члены вовлекаются в работу для получения прибыли, которая всегда делится между всеми участниками;

- некоммерческие – создаются для выражения определённых интересов и достижения нефинансового результата. Конечно, в результате их деятельности, может быть получена какая-то материальная выгода, но она скорее пойдёт на общее дело. Это могут быть образовательные, политические и прочие организации.

- По функциям, реализуемым в обществе:

- производственные – необходимы для создания всех материальных благ, которыми пользуется общество. Производят конкретный вид продукции, чтобы затем реализовать его на рынке;

- социальные – отвечают запросам социума на сохранение и преумножение общественных традиций, ценностей и обычаев. Например, музеи, волонтёрские объединения, школы, редакции газет и журналов и прочие подобные организации;

- политические (регулятивные) – ориентированы на государственное управление и достижение общественных целей. Это могут быть политические партии, муниципальные администрации, думы и т.д.;

- интегративные – определяют мотивацию и настроение общества, занимаются урегулированием социальных конфликтов (суды, прокуратура, средства массовой информации и т.п.).

- По организационно-правовым формам:

- товарищества – выделяют полные и на вере. Капитал первых складывается из отдельных взносов в разных пропорциях, а прибыль распределяется между всеми участниками, согласно внесённой первоначально доле каждого из них. Вторые же, кроме полных товарищей, имеют ещё и отдельных вкладчиков, которые участвуют в составлении общего фонда и впоследствии получают прибыль, но при этом не могут заниматься управлением и принятием решений;

- акционерные общества – подчинены собственному уставу и капиталу, право на который имеют держатели акций. Последние составляют собрание, которое определяет всю деятельность компании. По возможности свободно продавать акции различают закрытые и открытые общества.

- производственные кооперативы (артели) – создаются для решения общих задач путём собственного трудового участия. Управляются собраниями членов кооператива, имеют свой устав и имущественные паевые взносы;

- потребительские кооперативы – аналогичны производственным по внутренним порядкам, но при этом их деятельность направлена на удовлетворение потребностей;

- фонды – не нуждаются в членстве. Служат для достижения полезных обществу целей (культурных, образовательных, исторических и др.). Капитал составляют суммы, внесённые добровольными вкладчиками. После его реализации формируется отчёт о потраченных средствах;

- объединения – ориентированы на достижение нематериальных результатов (например, духовных). Имеют собственный устав и обязательные членские взносы. Это могут быть кружки по интересам, партии или клубы;

- учреждения – организуются одним собственником и направлены на реализацию функций некоммерческого характера;

- ассоциации и союзы – появляются внутри уже действующих организаций для защиты интересов их участников. Все члены такой группы самостоятельно принимают устав и обязуются совместно решать вопросы.

- По размеру:

- малые – численность сотрудников не превышает планку, установленную видом их деятельности (например, для научно-технических и сельскохозяйственных предприятий – это 60 человек, а для промышленности и строительства – 100). Получают значительную поддержку от государства, а потому имеют меньшие проблемы с налоговыми органами;

- средние – имеют не больше 300 участников;

- крупные – такой вид определяется, если число работников превышает 301 человека.

- По уровню самостоятельности:

- головные – самостоятельно принимают все решения и задают вектор общего развития, а также ведут финансовую и хозяйственную деятельность;

- дочерние – полностью подчиняются требованиям головных организаций, не имеют права на независимую деятельность.

Определение : Организация относится к группе людей, которые участвуют в достижении определенных целей. Его можно понимать как социальную систему, которая включает в себя все формальные человеческие отношения. Организация включает в себя разделение труда между сотрудниками и согласование задач с конечной целью компании.

Его также можно назвать второй по важности управленческой функцией, которая координирует работу сотрудников, закупает ресурсы и объединяет их в соответствии с целями компании.

Процесс организации

- Шаг 1 : Определение и классификация деятельности фирмы.

- Шаг 2 : Группировка действий в работоспособные отделы.

- Шаг 3 : Распределение полномочий и ответственности руководителей департаментов за выполнение делегированных задач.

- Шаг 4 : Развитие отношений между начальником и подчиненным, внутри подразделения или отдела.

- Шаг 5 : Разработка политики для надлежащей координации между вышестоящим и подчиненным и создание определенных линий контроля.

Организация — это процесс, ориентированный на достижение цели, который направлен на их достижение посредством надлежащего планирования и координации действий. Он опирается на принцип разделения труда и устанавливает отношения авторитетности и ответственности между членами организации.

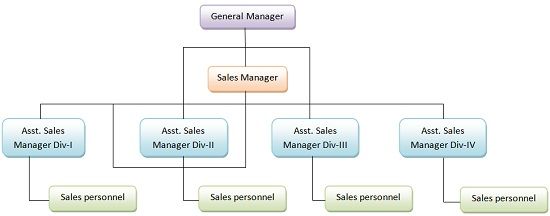

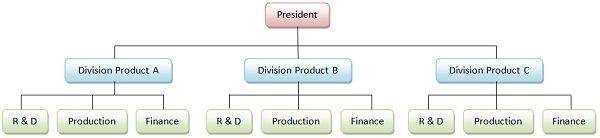

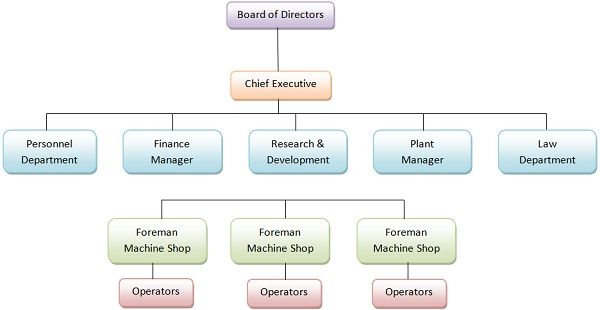

Виды организационной структуры

- Формальная организационная структура : Организационная структура рабочих мест и должностей, с указанными действиями и отношениями, известна как формальная организационная структура.Он создается руководством для достижения целей компании.

- Линейная организация : Линейная организация — это самая старая и самая простая схема организации, при которой супервайзер осуществляет непосредственный контроль над подчиненным. Передача полномочий происходит от руководителя высшего звена к человеку на самом низком уровне эшелона организации.

- Функциональная организация : Как следует из названия, функциональная организационная структура — это та, в которой тщательная задача управления и руководства сотрудников сгруппирована по функциям или типу выполняемой работы.