Финансовое планирование представляет собой планирование: Финансовый план: цель, функции, процесс составления

Финансовое планирование для начинающих: основные задачи, планы

Email-рассылка

Email-рассылка

- Главная

- Редакция сайта

Навигация

- Копирайтинг

- Маркетинг

- PR (продвижение бренда)

- Бренд-маркетинг

- Контент-маркетинг

- Психология маркетинга

- Реклама

- Полезности

- Литература

Финансы

Главная /

Финансы /

Финансовое планирование /

Что такое финансовое планирование и в чем его суть?

Тема: Финансовое планирование — Студопедия

Планирование – это процесс разработки и принятия целевых установок в количественном и качественном выражении, а так же определение путей и наиболее эффективного достижения.

Финансовое планирование – это процесс обоснования финансовых отношений и движения соответствующих финансовых ресурсов на определенный период времени.

19/05/12

В процессе финансового планирования государственные органы и хозяйствующие субъекты оценивают свое финансовое состояние, объемы финансовых ресурсов выявляют возможности их использования, эффективного направления.

Финансовое планирование осуществляется на основе анализа финансовой информации (финансовое планирование распространяется на сравнительно короткий промежуток времени и основано на том, что степень определенности финансово-экономических процессов достаточно высока).

Финансовое планирование направлено на достижение следующих целей:

1. Определение возможности реализации продукции с учетом заключаемых договоров и конъюнктуры рынка.

2. Установление оптимальных пропорций в распределении финансовых ресурсов.

3. Обоснование предполагаемых расходов на соответствующий период.

4. Определение объема предполагаемых поступлений денежных ресурсов исходя из намеченного объема производства.

5. Обоснование на короткие промежутки времени, равновесие поступления денежных средств и их расходование для обеспечение платежеспособности компании, ее устойчивого финансового положения.

6. Определение результативности каждой крупной хозяйственной и финансовой операции с точки зрения конечных финансовых результатов хозяйствующего субъекта.

Задачи финансового планирования на предприятии:

1. Установление рациональных финансовых отношений с бюджетом, банками и контрагентами.

2. Определение путей эффективного вложения капитала, оценка степени рациональности его использования.

3. Обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности.

4. Выявление внутри хозяйственных резервов увеличения прибыли за счет экономного использования денежных средств.

5. Контроль за финансовым состоянием платежеспособность и кредитоспособностью предприятия.

6. Соблюдение интересов акционеров и других инвесторов.

По срокам финансовое планирование классифицируется на:

1. Оперативное – охватывает короткие промежутки времени от нескольких дней до нескольких месяцев.

2. Текущие – определяет задание на текущий финансовый год с по квартальной разбивкой.

3. Среднесрочное – осуществляется на период 3 года или 5 лет.

4. Стратегическое – определяет денежные средства на длительный период, более 5 лет.

В практике финансового планирования используют следующие методы:

— экономического анализа

— коэффициентный

— нормативный

— балансовый

— дисконтированных денежных потоков

— много вариантности сценариев

— экономико-математическое моделирование

1. Исходным в финансовом планировании является экономический анализ, использование финансовых ресурсов.

Этапы экономического анализа:

1. Анализ ресурсов предприятия за предшествующий и плановый период.

2. Расчет темпов роста доходов и расходов за предшествующий плановый период. Выявление тенденций в движении финансовых ресурсов.

3. Расчет изменений финансовых и производственных показателей в плановом периоде.

4. Контроль за выполнением основных статей плана для выявления отклонений и их причин.

5. Выявление фактических, материальных и финансовых ресурсов, активов на начало планового периода для обоснования исходного уровня для новых заданий.

Для выявления тенденций развития предприятия анализируют множество показателей и факторов к числу которых относится:

— объемы и эффективность инвестиций

— оборачиваемость активов их состав и структура и т.д.

2. Коэффициентный метод определения величины доходов и расходов.

При данном методе предполагаемом доходы и растраты, платежи в бюджет и внебюджетные фонды рассчитываются с помощью коэффициентов, базирующиеся на достижениях прошлого периода.

3. Нормативный метод на основе заранее установленных норм и техника экономических нормативов рассчитывают потребность предприятия в финансовых ресурсах и их источниках.

Система норма и нормативов включает в себя:

— Федеральные нормативы

— Нормативы субъектов РФ и местных органов власти

— Внутрихозяйственные нормативы предприятий (разрабатывает непосредственно хозяйствующий субъект для регулирования производственно-хозяйственной деятельности, контроля за использованием финансовых ресурсов, других целей по эффективному вложению капитала. Пример: норма потребности в оборотных активах.

4. Балансовый метод основан на согласовании расходов с источниками покрытия на взаимосвязи всех разделов плана между собой а так же финансовых и производственных показателей. Это взаимо увязывает материальные, трудовые и финансовые ресурсы. Балансовый метод традиционно применяют при распределении прибыли планировании финансовых фондов.

5. Метод дисконтирования денежных потоков, который используют при составлении финансовых планов для прогнозирования совокупности распределенных во времени поступлений и выплат денежных средств.

Концепция дисконтированных денежных потоков основана на расчете современной, приведенной стоимости ожидаемых притоков и оттоков денежных средств.

6. Метод дисконтирование денежных потоков выявляет результат финансовых решений без ссылок на традиционное допущение бухгалтерского учета. Оценка прогнозных изменений финансовых потоков за определенный период работы предприятия на основе временного фактора может отличаться от традиционного экономического анализа.

7. Метод много вариантности или метод сценариев заключается в разработки нескольких вариантов финансовых планов (оптимистический, пессимистический, наиболее вероятный).

Каждому варианту приписывают его вероятностную оценку. Для каждого варианта рассчитывают вероятное значение критерия выбора, а так же оценки его отклонений от среднего значения. Критерием выбора могут быть суммы прибыли полученных доходов и т.д. Затем проводится анализ вероятностных распределений полученных результатов. Финансовый план с наименьшем стандартным отклонением критерия выбора и коэффициентом вариации считают менее рисковым.

8. Метод экономико-математического моделирования дает возможность количественно выразить взаимосвязи между финансовыми показателями и факторами их определяющими через экономико-математическую модель.

В модель включают только основные определяющие факторы. Она математически точно характеризует экономический процесс т.е. факторы определяющие структуру и закономерности, изменения рассматриваемого экономического явления с помощью математических символов и приемов.

Этапы финансового планирования:

1. Финансового прогнозирования

2. Выбор вариантов

3. Формулировка целей

4. Разработка программы действий, составление графика работ которое определяют содержание процесса планирования.

5. Бюджетирование

Финансовое прогнозирование представляет собой процесс разработки и составление прогнозов т.е. научно обоснованных гипотез о вероятно будущем состоянии экономической системы и экономических объектов, а так же характеристик этого состояния.

Задача прогнозов – предвидеть перспективы, наметить ориентиры на которые должны быть направлены все участники экономики.

Финансовое прогнозирование предшествует стадии составления финансовых планов, способствует выработки концепции финансовой политики на определенный период развития, государства или хозяйствующего субъекта, однако имеет более низкую степень определенности по сравнению с финансовым планированием.

Целью финансового прогнозирования является определение реально возможных объемом финансовых ресурсов источников их формирования и путей использования. Полученная в ходе прогнозирования информация позволяет органам управления финансами определить различные варианты (сценарии) решения задач стоящих перед всеми субъектами финансовой системы, предвидеть формы и методы реализации финансовой политики.

В теории и на практике выделяют:

— среднесрочное финансовое прогнозирование (от 5 до 10 лет)

— долгосрочное финансовое прогнозирование (более 10 лет)

Методы прогнозирования:

1. Качественные методы:

— метод Дельфи (метод экспертных оценок)

— мнение специалистов

— голосование торговых объектов или упорядоченный опрос

— изучение покупателей

2. Количественные методы (прогнозирование на основе данных прошлых периодов)

— скользящие средний

— классическая декопозиция

— анализ трендов

— анализ временных рядов

— экспоненциальное сглаживание

2. Причинно-следственное прогнозирование:

— простая регрессия

— множественная регрессия

— эконометрическое моделирование

Этапы прогнозирования:

1. Определение назначения и цели прогноза

2. Выбор продолжительности прогнозирования

3. Выбор метода прогнозирования

4. Сбор релевантных данных и прогнозирования

5. Определение всех допущений которые лежат в основе прогноза и их анализ

6. Проверка прогноза на применимость

ДОКЛАД С КУТОВОЙ!!!!! Сайт. МосЮр услуги Прогнозирование банкротства (доклад) зарубежные методы, зарубежные модели

Финансовый анализ организации предприятий

Финансовый анализ это:

1. Процесс основанный на изучении данных о финансовом состоянии предприятия и результатах его деятельности.

2. Процесс исследования финансового состояния и основных результатов финансовой деятельности предприятия с целью выявления резервов, повышения его рыночной стоимости и обеспечение эффективного развития.

3. Исследовательский процесс главной целью которого является выработка наиболее обоснованных предположений и прогнозов изменения финансовых условий, функционирования хозяйствующего субъекта.

Финансовый анализ проводится не только для прогнозирования развития предприятия (внутрифирменный анализ), но и для внешних инвесторов и партнеров (внешний анализ).

Внутрифирменный финансовый анализ это процесс исследования механизма формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности, наращивание капитала.

Внутрифирменный финансовый анализ позволяет оценить вероятность банкротства, спрогнозировать платежеспособность и т.д.

Внешний анализ предприятий проводится на основе особой методики, которая позволяет сравнивать предприятия между собой, которое осуществляет свою деятельность в различных отраслях экономики.

Цели финансового анализа:

— Определение финансового состояния организации

— выявление изменений финансовых состояний в пространственно временном разрезе

— установление основных факторов вызывающих в финансовом состоянии

— прогноз основных тенденций финансового состояния

Вертикальный или структурный анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом.

Анализ относительных показателей (коэффициентов) – расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей.

Факторный анализ – учет влияния отдельных факторов на результативный показатель.

Трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной динамики (тенденции) показателя очищенных от случайных влияний и индивидуальных особенностей отдельных периодов.

Сравнительный (пространственный) анализ – выступает как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям предприятия, филиалов, цехов, подразделений, так и межхозяйственный анализ показателей данного предприятия в сравнении с показателями конкурентов со средними отраслевыми и средними хозяйственными данными.

Источники информации для финансового анализа.

Источников информации для проведении финансового анализа являются:

1. Бухгалтерский баланс (форма №1)

2. Отчет о прибыли и убытках (форма №2)

Платежеспособность предприятия характеризуется его возможностью и способностью своевременно и полностью выполнить свои финансовые обязательства перед внутренними и внешними партнерами, а так же перед государством.

Ликвидность определяется способностью предприятия быстро и с минимальным уровнем финансовых потерь преобразовать свои активы в денежные средства.

Для оценки платежеспособности и ликвидности могут быть использованы следующие приемы:

1. Структурный анализ изменения активных и пассивных платежей баланса (анализ ликвидности баланса), расчет финансовых коэффициентов ликвидности и платежеспособности.

Главная задача анализа ликвидности баланса – определить величину покрытия обязательств предприятия его активами, срок превращения который в денежную форму соответствует сроку погашения обязательств (срочности возврата).

Для проведения анализа актив и пассив баланса группируются следующим образом:

— актив – по степени убывания ликвидности

— пассив – по степени срочности оплаты погашения

Расчет и анализ коэффициентов ликвидности позволяет выявить степень обеспеченности текущих обязательств ликвидными средствами.

Порядок группировки активов:

А1) Наиболее ликвидные активы – денежные средства предприятия и краткосрочные финансовые вложения.

А2) Быстро реализуемые активы – дебиторская задолжность сроком погашения в течении 12 месяцев и прочие оборотные активы.

А3) Медленно реализуемые активы – запасы.

А4) Трудно реализуемые активы (внеоборотные активы).

Пассивы баланса группируются по степени срочности их оплаты:

П1) Наиболее срочные обязательства — кредиторская задолжность.

П2) Краткосрочные обязательства – краткосрочные кредиты и заемные средства.

П3) Долгосрочные обязательства – долгосрочные кредиты и заемные средства.

П4) Постоянные обязательства (ЧТО ЭТО ТАКОЕ ПОСМОТРЕТЬ САМОСТОЯТЕЛЬНО!!!!!!)

Баланс считается абсолютно ликвидным если имеют места следующие соотношения:

А1 ≥ П1

A2 ≥ П2

A3 ≥ П3

A4 ≤ П4

Ликвидность считается абсолютной если любое из неравенств имеет знак противоположной оптимальному варианту.

Коэффициент текущей ликвидности:

Оборотные активы / краткосрочные обязательства ———-à показывает на возможности предприятия при условии погашении дебиторской задолжности и реализации имеющихся запасов

Коэффициент срочной ликвидности:

Соотношение денежных средств краткосрочных финансовых вложений суммы мобильных средств в расчетах с дебиторами и прочих активов к краткосрочным обязательствам.

Коэф.Ср.ликвидности

Коэф. Абсолютной ликвидности:

К ал.

Анализ финансовой устойчивости предприятия:

Финансовая устойчивость хозяйствующего субъекта – такое состояние его денежных ресурсов которое обеспечивает развитие предприятия за счет собственных средств при сохранении платежеспособности и кредитоспособности при минимальном уровне предпринимательского риска.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным.

Анализ Финансовой устойчивости позволяет оценить рациональность управления собственными и заемными средствами на предприятии.

На финансовую устойчивость предприятия влияет ряд факторов:

— положение предприятия на товарном и финансовом рынке, его рейтинг в деловом сотрудничестве с партнерами

— степень зависимости от внешних кредиторов и инвесторов

— наличие платежеспособных дебиторов

— эффективность коммерческих и финансовых операций

Финансовые условия предприятия анализируются с помощью системы относительных финансовых коэффициентов:

— коэффициент финансовой устойчивости

— коэффициент задолжности

— коэффициент самофинансирования

— коэффициент обеспеченности КО

— коэффициент маневренности

— коэффициент финансовой напряженности

— коэффициент соотношения мобильных и мобиллизированных активов

— коэффициент производственного имущественного назначения

Оценка деловой активности хозяйствующих субъектов.

Деловая активность предприятия может быть представлена в виде системы качественных и ка количественных показателей.

К качественным критериям относится:

— широта рынков сбыта

— репутация предприятия

— конкурентоспособность

Количественные критерии деловой активности определяются абсолютными и относительными показателями.

К абсолютным показателям относится:

— прибыль

— объем реализации произведенной продукции

К относительным показателям относится:

— эффективность использования ресурсов (материальных, трудовых, финансовых)

(ОПЕРАЦИОННЫЙ, ПРОИЗВОДСТВЕННЫЙ И ФИНАНСОВЫЙ ЦИКЛ РАССМОТРЕТЬ САМОСТОЯТЕЛЬНО)

— Коэф. Оборачиваемости активов

— продолжительность оборота всего авансированного капитала в днях

Анализ коэффициентов рентабельности

Рентабельность – один из основных стоимостных качественных показателей эффективности производства на предприятии характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции.

Рентабельность предприятия показывает степень прибыльности его деятельности.

Основные показатели рентабельности можно объединить в 2 группы:

1) Показатели доходности продукции – рассчитываются на основе выручки от реализации и затрат на производство. В данную группу включаются следующие показатели:

— Рентабельность продаж – отношение прибыли от реализации продукции к выручки от ее реализации.

— Рентабельность основной деятельности определяется как отношение прибыли от реализации продукции к себестоимости реализованной продукции.

2) Показатели доходности имущества и используемого капитала предприятия – рассчитывается на основе изменения предприятия и на основе инвестируемого капитала. Показатели доходности имущества и доходности используемого капитала включают в себя:

— Рентабельность всего капитала предприятия определяется как отношение чистой прибыли предприятия к среднему за период итогу баланса.

— Рентабельность вне оборотных активов определяется как отношение чистой прибыли предприятия к средней за период величине вне оборотных активов.

— Рентабельность собственного капитала определяется как отношение чистой прибыли предприятия к средней за период величине источников собственных средств предприятия по балансу.

Тема 4. Финансовое планирование

4.1. Сущность финансового планирования

Понятие «планирование

деятельности фирмы» имеет два смысла.

Первый – общеэкономический,

с точки зрения общей теории фирмы, ее

природы. В этом случае планирование

представляет собой механизм, который

заменяет цены и рынок, фирма как субъект

рыночной системы подчиняется ценовому

механизму, закону спроса и предложения.

В рамках этой системы главным координатором

действий ее участников являются цены,

и именно они определяют выгодные для

продавцов и покупателей объемы и способы

производства и потребления товаров и

услуг. Однако во внутренней среде каждой

хозяйственной единицы механизм цен

вытеснен сознательными и авторитетными

действиями руководителей, которые

определяют основные направления

внутрифирменной деятельности. Внутренняя

природа предприятия основывается на

системе плановых решений.

Второй смысл –

конкретно-управленческий.

Это процесс подготовки управленческого

решения, основанный на обработке исходной

информации и включающий в себя выбор и

научную подготовку целей, определение

средств и путей их достижения посредством

сравнительной оценки альтернативных

вариантов и принятия наиболее приемлемого

из них. Планирование является наиболее

длительной и потому наиболее сложной

формой стратегического управления. Оно

требует серьезных усилий для получения

результата, многократно перекрывающего

понесенные на его внедрение затраты. И

наоборот, при отсутствии планирования

возможны ошибочные управленческие

решения.

4.2. Виды финансового планирования

В зависимости от используемой

информации о прошлом, настоящем или

желательном финансовом состоянии

компании в будущем различают реактивное,

инактивное, преактивное, интерактивное

направления планирования.

Представителей каждого из

этих направлений планирования очень

образно характеризует Р. Акофф:

«Инактивисты стремятся удержаться в

бурном потоке; реактивисты пытаются

плыть против него; преактивисты стараются

оседлать его первую волну; интерактивисты

намерены поменять течение реки».

Реактивное планированиенацелено в прошлое, и только в прошлое.

Недаром это направление еще называют

«возврат к прошлому». Основной метод

реактивного планирования заключается

в исследовании всех проблем с точки

зрения их возникновения и развития в

прошлом. Финансы организации воспринимаются

сторонниками реактивного планирования

как устойчивый, стабильный, хорошо

налаженный механизм. Все происходящее

в организации заранее известно.

Управляется она сверху вниз при помощи

личного авторитета высшего руководителя

и его «отцовского» (патерналистского)

отношения к подчиненным. Планирование

же осуществляется снизу вверх и опирается

только на предшествующий опыт без учета

объективных обстоятельств сегодняшнего

дня и возможных будущих изменений.

Первоначально выясняются и оформляются

в планы нужды и пожелания подразделений

предприятия. Собранные материалы

передаются руководству следующего

уровня, которое корректирует, редактирует

их и передает на следующий уровень, и

так до верхнего уровня управления, где

разрабатывается сводный проект плана.

Низовыми подразделениями проект плана

не корректируется.

Инактивное планированиенацелено на приспособление к настоящему,

и только к настоящему. Оно означает

инертность (делать что-либо по привычке,

без сознательных усилий). При таком

планировании не считается нужным

возвращаться в прошлое или стремиться

к движению вперед, существующие условия

воспринимаются как достаточно хорошие.

Удовлетворение настоящим – отличительная

черта инактивизма. Для него характерно

также представление о том, что равновесие

в положении организации достигается

естественным путем. Следовательно,

главным принципом планирования должно

быть правило: «Планировать минимум

необходимого, чтобы не изменить

естественного хода вещей».

Руководители-инактивисты не стремятся

к каким-либо серьезным изменениям в

деятельности своей организации.

Предыстория проблемы их не интересует.

В инактивном планировании большую часть

времени занимают собирание и первичная

обработка фактов выполнения или

невыполнения планов. Такое планирование

возможно только в стабильных, благоприятных

условиях работы.

Преактивное планированиепредполагает оценку будущих событий.

При данном методе большое значение

приобретают экономико-математические

методы прогнозирования.

Интерактивное планирование(приставка «интер» означает «меж»,

«между») основано на принципе участия

и максимальной мобилизации творческих

способностей работников организации.

Оно подразумевает, что будущее подвластно

контролю и в значительной мере является

продуктом созидательных действий

работников организации, обладающих

знаниями прошлого, настоящего финансового

состояния предприятия и внешней среды.

Цель интерактивного планирования –

проектирование будущего. Предполагается,

что при применении интерактивного

планирования будущее спланировано со

стопроцентной вероятностью, что в

реальной жизни недостижимо и делает

его скорее идеально теоретическим, чем

практическим.

Поскольку большинство

руководителей предприятий в реальной

жизни люди практические и придерживаются

философии удовлетворения, отдавая

предпочтение формулированию не слишком

преувеличенной цели, распределению

ресурсов и осуществлению контроля

наиболее приемлемыми в сегодняшних

условиях способами, то наиболее

распространенным направлением

планирования в настоящее время остается

инактивизм, который в нынешних условиях

не хочет уступать дорогу интерактивному

планированию.

Для приближения теории

интерактивного планирования к

практическому применению необходима

его модернизация – замена одновариантного

проектирования будущего финансового

состояния организации многовариантным

прогнозированием, рассматривающим

различные сценарии поведения внешней

среды через разработку финансовой

стратегии предприятия. Модернизированное

интерактивное планирование будет

предусматривать возможность гибкого

выбора в конкретно сложившихся условиях

одного из прогнозируемых вариантов.

Учитывая многофакторный

характер и трудоемкость процесса

планирования финансов предприятия, для

его осуществления целесообразно

применять электронно-вычислительную

технику. Высокое качество планирования

при одновременном значительном сокращении

времени разработки может быть достигнуто

применением специализированного пакета

прикладных программ с проблемно-ориентированным

продуктом. Этот пакет предназначен для

автоматизации процедур планирования

различных ресурсов (времени, денег,

материалов, трудовых затрат) как

отдельного человека, так и всей организации

или ее структурных подразделений.

Разновидность пакетов данного класса

«Управление проектами» (Time Line, MS Project,

SuperProject – СА), достаточно простых и

удобных в использовании, позволяет

быстро и качественно осуществлять

планирование.

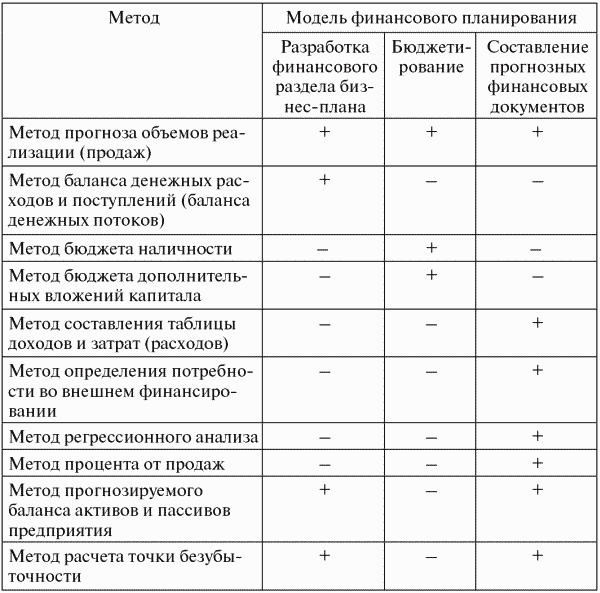

В современной экономической

литературе рассматриваются три модели

финансового планирования (табл. 4.1):

1) разработка финансового

раздела бизнес-плана;

2) бюджетирование;

3) составление прогнозных

финансовых документов.

Планирование также

подразделяют на три вида: стратегическое

– 2–5 лет; текущее – сроком на один год;

оперативное – на срок менее одного

года.

Таблица 4.1 Модели

и методы финансового планирования

Примечание: «+» – метод

используется; «–» – метод не используется.

Управление как процесс

начинается со стратегического

планирования, так как оно обеспечивает

основу для всех последующих управленческих

решений.

Теоретическим и методологическим

аспектам стратегического планирования

в течение последних 40 лет было посвящено

немало специальных исследований и

монографий за рубежом. Огромный вклад

в становление и развитие этого раздела

науки управления внесли Ф. Абрамс, И.

Ансофф, Дж. Куинн, Г. Минцберг, М. Портер,

К. Праалад, А. Стрикленд, А. Томпсон, Г.

Хамел, К. Хофер, Э. Чандлер, Г. Штейнер,

К. Эндрюс. Сегодня можно смело говорить,

что именно с их работ началась классическая

теория стратегического планирования

и управления. Именно эти работы помогают

выявить и сформулировать принципиальное

отличие стратегического планирования

бизнеса. Знаковыми в области методологии

стратегического планирования были в

свое время прикладные разработки фирм

– лидеров консалтингового бизнеса,

например, Boston Consalting

Group. Именно они

способствовали тому, что практическая

польза и необходимость стратегического

планирования были осознаны деловыми

кругами достаточно быстро.

Перестройка системы

экономических отношений в нашей стране

закономерно пробудила интерес к

стратегическим вопросам планирования

бизнеса и организации управления. К

сожалению, откликом на этот интерес

пока в основном является перевод

зарубежной литературы по данной тематике

и ее компилирование в разнообразных

формах. Вместе с тем теория и методология

стратегического планирования не только

еще далеки от завершения своего

становления, но и требуют в ряде случаев

критического анализа ее классических

концепций.

В специальной литературе

приводится множество толкований

категории «стратегическое планирование».

Обращается внимание на следующие его

способности:

1) определяет основные

направления развития предприятия;

2) ориентируется на долгосрочную

перспективу;

3) обеспечивает потенциал

будущей успешной деятельности предприятия

.

Стратегическое планирование– это набор действий и решений,

предпринятых руководством, которые

ведут к разработке специфических

стратегий, т.е. детальных, всесторонних,

комплексных планов, предназначенных

для обеспечения осуществления миссии

организации и достижения ее долговременных

целей.

В современных быстроменяющихся

условиях предприятие должно постоянно

заниматься сбором и анализом огромного

объема информации об отрасли, о рынке,

конкуренции и других факторах, поэтому

именно стратегическое планирование

является единственным способом

прогнозирования будущих проблем и

возможностей. Оно обеспечивает высшему

руководству средства создания плана

на длительный срок, основу для принятия

решений и формально способствует

снижению риска при принятии этих решений.

В число потенциальных

преимуществ, которые дает разработка

стратегического плана, входят:

– улучшение качества

организационной работы;

– наличие четкого

представления о направлении движения

к будущему;

– возможность своевременного

решения главных организационных проблем;

– достижение более

высокого экономического показателя

«затраты – эффективность»;

– создание рабочего

коллектива и накопление экспертных

знаний;

– выполнение требований

финансирующих организаций;

– принятие активной, а

не выжидательной позиции по отношению

к проблемам, стоящим перед организацией.

Стратегическое планирование

приобретает смысл тогда, когда оно

реализуется. Обоснованные цели являются

важнейшим компонентом эффективного

планирования, но они не обеспечивают

полностью адекватных ориентиров для

принятия решения и поведения. Этот

подход дает огромную свободу действий,

при которой работники, ответственные

за достижение целей, могут легко выбрать

такой образ действий, который фактически

не обеспечит достижение целей. Чтобы

избежать подобной дезориентации и

неправильного толкования, руководство

должно использовать специальные

инструменты, позволяющие реализовать

выбранную стратегию.

К этим инструментам относятся

тактика, политика руководства, правила,

процедуры, стимулирование деятельности

работников, управление по целям и

бюджеты[27]

.

Оперативное планированиепрежде всего является планированием

достижения целей. Оно строится на

генеральном целевом и стратегическом

планировании и зависит от принятой в

результате стратегического планирования

продуктовой концепции, структуры

потенциала и системы управления. В связи

с этим оперативное планирование должно

быть по возможности синхронно

осуществляемым планированием программ

и мероприятий. В рамках оперативного

планирования в разрезе ассортимента и

объемов планируются программы продуктов

и услуг, которые организация должна

производить в краткосрочной и среднесрочной

перспективе на базе заданного потенциала,

или мощностей, и необходимые для этого

в отдельных функциональных сферах

деятельности мероприятия (операции).

Оперативное планирование продуктовой

программы осуществляется на уровне

организации в целом; вместе с этим

планируются программы и мероприятия

для отдельных организационных единиц

и подсистем организации.

Оперативное планирование

в широком смысле называют также текущим,

или регулярным. Решения, принимаемые в

оперативном планировании, являются

ситуативными (текущими) и характеризуются

следующими признаками: влияют на величину

активов и показатели успеха организации;

требуют при принятии особой ответственности

от подразделений или отделов организации;

могут приниматься на высшем, среднем и

нижнем уровнях управления; действуют

в краткосрочной перспективе и принимаются

относительно часто; должны приниматься

с учетом системы ценностей высшего

руководства, философии и культуры

организации в целом, а также возможных

субкультур отдельных подсистем

организации.

Сложность планирования

заключается в том, что речь идет не о

последовательных шагах, а о процессах,

происходящих одновременно. Проблема

заключается в том, что при разработке

любой части оперативного плана должны

постоянно происходить согласования,

поскольку реализация каждой части плана

возможна только при условии утверждения

связанных с ней частей.

Формирование отдельных

разделов общего плана или частных планов

должно вытекать из целей верхнего уровня

организации (материальных, стоимостных

и социальных) и, наоборот, после проверки

возможностей достижения этих целей

сводиться к ним. Планы служат инструментом

наглядного представления целевых

показателей и возможностей их достижения,

а отчеты – инструментом наглядного

представления фактического уровня

достижения целей.

Целостность и полнота должны

обеспечиваться совокупностью

взаимопересекающихся планов, так как

они дают системное представление о

событиях и процессах. Поскольку процессы

разработки различных разделов плана

взаимозависимы, то система планов только

в том случае позволит сделать содержательные

выводы, когда она будет полной.

Планово-контрольные расчеты должны

обеспечивать эффективное планирование

и контроль финансового результата и

его компонентов с учетом взаимопересекающихся

целей, потенциалов и мероприятий во

всех подсистемах и в организации в

целом. Процессы планирования и отдельные

планы характеризуются содержанием,

объемом и параметрами времени. При этом

следует начинать с желаемого выхода,

т.е. со специфицированных планов,

поскольку таким образом в значительной

степени определяются сами процессы.

С точки зрения содержания

планы должны быть проблемно ориентированы.

С точки зрения масштаба

представления и степени детализации

представляемой информации в зависимости

от целевого назначения планов и

потребностей менеджеров различают

укрупненные (грубые) и детализированные

(уточненные) планы.

С точки зрения временных

параметров (срочности) различают

краткосрочные (на 1 год и меньше),

среднесрочные (на три – пять лет) и

долгосрочные (на пять – десять лет и

более) планы с соответствующими плановыми

периодами. При планировании специальных

объектов (проектов) в качестве плановых

периодов иногда выделяют подготовительный

период и эффективный период (период

осуществления). Системы стратегического

и оперативного финансового планирования

образуют два блока общефирменного

планирования. В них можно выделить

элементы стратегического и оперативного

финансового планирования, используя

классификацию объектов финансового

планирования. Ниже приведен перечень

стратегических, оперативных планов

предприятия с функциональной

организационной структурой (знаком 0

помечены объекты, относящиеся к системе

оперативного финансового планирования;

знаком Х – стратегического финансового

планирования; остальное – общефирменное

финансовое планирование).

1. Ассортиментно-продуктовый

план (номенклатурный план в рамках

имеющегося потенциала).

1.1. Ассортиментно-продуктовый

план по группам продукции в количественном

выражении.

1.2. План стоимостных

показателей по группам продукции

(выручка, издержки, сумма покрытия,

вложенный капитал) (0).

2. Оперативные планы по

функциональным сферам.

2.1. План сбыта.

2.1.1. Сбытовая программа

(программа продаж по видам продукции,

рынкам, группам потребителей в

количественном и стоимостном выражении)

(0).

2.1.2. План мероприятий

(структура цен, каналы сбыта, сервисное

обслуживание, реклама и стимулирование

сбыта) (0).

2.1.3. План издержек, основных

и оборотных средств (0).

2.2. План производства.

2.2.1. Производственная

программа в разрезе продуктов и

потенциала.

2.2.2. План мероприятий

(использования производственных

ресурсов, производственный план в

разрезе мощностей, сроков, используемых

материальных ресурсов).

2.2.3. План издержек, основных

и оборотных средств (0).

2.3. План материально-технического

снабжения.

2.3.1. Программа снабжения

(включая создание запасов по видам

сырья, основных и вспомогательных

материалов).

2.3.2. План мероприятий.

2.3.3. План издержек, основных

и оборотных средств (0).

2.4. План транспортно-складского

хозяйства (логистика).

2.4.1. Транспортно-складская

программа.

2.4.2. План мероприятий.

2.4.3. План издержек, основных

и оборотных средств (0).

2.5. План научно-исследовательских

и опытно-конструкторских работ (НИОКР).

2.5.1. Программа НИОКР.

2.5.2. План мероприятий

(фундаментальные исследования, прикладные

исследования, новые разработки и

модернизация, испытания).

2.5.3. План издержек, основных

и оборотных средств (Х).

2.6. План персонала.

2.6.1. Программа персонала

(штатные расписания).

2.6.2. План мероприятий (прием,

перемещение, повышение квалификации,

сокращение персонала).

2.6.3. План издержек, основных

и оборотных средств (0).

2.7. План основных средств.

2.7.1. Программа основных

средств.

2.7.2. План мероприятий

(обеспечение, обслуживание и ремонт,

утилизация, продажа основных средств).

2.7.3. План издержек, основных

и оборотных средств (Х).

2.8. План работы руководства

предприятия.

2.8.1. Планы работы высшего

руководства и вспомогательных служб

(Х, 0).

2.8.1.1. Планы работы высшего

руководства (программа, план мероприятий,

план издержек, основных и оборотных

средств).

2.8.1.2. Планы работы штабных

и центральных отделов (программа, план

мероприятий, план издержек, основных и

оборотных средств).

2.8.2. План работы отделов

планирования, учета и финансов (программа,

план мероприятий, план издержек, основных

и оборотных средств) (Х, 0).

2.8.3. План работы отдела

обработки информации (программа, план

мероприятий, план издержек, основных и

оборотных средств) (0).

3. Общефирменные планы.

3.1. План операционного

результата (выручка, издержки, прибыль)

(0).

3.2. План балансового результата

(0).

3.2.1. План прибылей и убытков.

3.2.2. Плановый баланс (Х).

3.3. Финансовый план (0).

3.3.1. План денежных потоков

(Х, 0).

3.3.2. План инвестиций и

дезинвестиций (Х).

3.3.3. План финансирования и

дефинансирования (0).

3.3.4. Сводный план поступлений

и выплат денежных средств (рассчитанный

косвенным или прямым методом финансовый

план) (Х, 0).

4. Прогноз экономической

обстановки.

4.1. Общеэкономические

прогнозы (курсы валют, процентные ставки,

инфляция и другие макроэкономические

индикаторы).

4.2. Прогноз развития техники

и технологии.

4.3. Прогноз социально-культурного

развития общества (изменения в системе

общественных ценностей, демографическая

ситуация).

4.4. Прогноз политико-правовой

ситуации (политическая стабильность,

развитие налогового и антимонопольного

законодательства).

4.5. Прогноз экологической

ситуации.

В блоке оперативного

планирования финансовому планированию

принадлежат стоимостные планы

функциональных подразделений. Блок

общефирменного планирования охватывается

финансовым планированием полностью. В

прогнозах экономической обстановки к

финансовым вопросам относятся прогнозы

некоторых макроэкономических показателей

(курсы валют, процентные ставки, инфляция)

и прогноз развития налогового и валютного

законодательства.

Планы и лежащие в их основе

процессы планирования и контроля должны

быть интегрированы с ориентацией на

цели, т.е. все они должны быть содержательно

связаны между собой.

1. Содержательная

интеграция. Такая

интеграция плановых задач и субъектов,

отвечающих за их решение, осуществляется

в рамках организационной структуры.

Организационная структура предприятия

и система планирования, т.е. организационная

и плановая пирамиды, должны при наложении

одна на другую совпадать по структуре

и контурам. Планово-контрольная

информация, подготавливаемая руководителями

на всех уровнях организационной пирамиды,

используется для решения задач

соответствующего блока, и, следовательно,

планы и отчеты должны содержательно и

с привязкой к проблемам согласовываться

между собой, как по горизонтали, так и

по вертикали, а по некоторым объектам

планирования (например, по проектам) –

и по диагоналям. Показатели должны

содержательно агрегироваться при

переходе с одного уровня управления на

другой, более высокий. Отдельные разделы

плана представляют собой в системе

планирования содержательный взаимосвязанный

информационный концентрат.

2. Интеграция

во времени. В зависимости

от регулярности осуществления процессов

планирования и контроля различают

непериодическое (нерегулярное, от случая

к случаю) и периодическое (регулярно

повторяющееся, текущее или стандартное)

планирование.

Периодическое планирование

в зависимости от последовательности

временных периодов может быть скользящим

(с перекрывающими один другой периодами)

или последовательным.

3. Содержательная

и временная интеграция.

Целеориентированное согласование всех

разделов плана по содержанию и во времени

может осуществляться последовательно

или синхронно. Это означает, что содержание

двух или более планов может согласовываться

одно с другим следующим образом: либо

один план разрабатывается на базе

другого (последовательное планирование),

либо содержание планов в процессе

принятия решения определяется одновременно

(синхронное планирование). Взаимозависимость

всех структурных подразделений

организации обусловливает и согласование

всех планов. Обычно такое согласование

проводится по ступеням управления

(последовательно).

Процесс планирования, в

котором участвует множество лиц,

осуществляется, как правило, комбинированно

«сверху вниз» и «снизу вверх» в

соответствии с так называемым принципом

встречного потока. Представители как

минимум двух уровней управления должны

согласовать свои цели и представления

о путях их достижения в ходе многократно

повторяющихся совещаний (плановых

конференций), являющихся основой

формирования и утверждения плана.

При комбинированной форме

содержательной и временной интеграции

разделов плана следует начинать с

первичного, или исходного, плана,

являющегося базой для разработки одного

или нескольких вторичных (производных)

планов, на основе которых, в свою очередь,

могут разрабатываться другие планы.

Относительно первичных и производных

планов следует различать два случая:

1) первичный план может быть

грубым предварительным планом, из

которого вытекают все производные

детализированные планы;

2) первичный план может быть

доминирующим планом, который в

краткосрочном периоде требует

подстраивания под себя производных

(вторичных) планов, последние в этом

случае будут подчиненными планами.

Первичным доминирующим планом может

быть план соответствующего «узкого

места» на предприятии. При наличии

доминирующих планов необходимо

руководствоваться законом выравнивания

(сглаживания) планирования в течение

периода краткосрочного действия

доминирующего плана («узкого места»).

При долгосрочном воздействии «узкого

места» правило выравнивания планирования

свидетельствует о том, что имеется

тенденция приведения узкого места к

уровню других сфер организации

(согласование).

Путем двух– или многоступенчатого

согласования планов нельзя добиться

оптимального в строгом смысле этого

понятия плана организации (общего

решения). Однако разработать единый

(общий) план организации в процессе

синхронного планирования вообще

невозможно: слишком велико число влияющих

факторов и ограничений, которые должны

быть приняты во внимание. Кроме того,

слишком детализированное синхронное

планирование может ограничить

самостоятельность менеджеров и оказать

на них демотивирующее воздействие.

Однако на основе разумного отбора и

упрощения при помощи метода моделирования

необходимо пытаться синхронизировать

разработку и согласование отдельных

многопериодичных планов. Если в

организации вынуждены осуществлять

последовательное планирование, то все

равно необходимо стремиться по меньшей

мере к частично квазисинхронному

планированию, реализуемому в форме

конференций и совещаний по планированию

и контролю. Как правило, при этом

формируются обратные связи, действующие

в течение нескольких циклов планирования.

Для того чтобы планово-контрольные

расчеты стали инструментом управления

организации на всех уровнях, они должны

быть построены по меньшей мере в виде

периодической информационной системы,

имеющей пирамидальную структуру и

передающей снизу вверх систематически

агрегируемые от одного уровня управления

к другому и обладающие концентрированной

информативностью показатели. При

скользящем планировании планово-контрольные

расчеты отличаются особой интегрированностью

по содержанию и времени.

Важное место при согласовании

планов в подразделениях организации и

между ними занимают плановые расчеты,

отражающие влияние показателей результата

и ликвидности организации в целом.

Расчетное и балансовое планирование

финансового результата, а также финансовое

планирование выполняют естественную

функцию интеграции и координации целевых

планов и планов мероприятий в подразделениях

организации.

В настоящее время в условиях

постоянно изменяющихся потребностей

рынка, ориентации производства товаров

и услуг на индивидуальные потребности

заказчиков и клиентов, непрерывного

совершенствования технических

возможностей и сильной конкуренции

происходит смещение акцентов с управления

использованием отдельных ресурсов на

организацию динамических бизнес-процессов.

Такой подход получил название

процессно-ориетированного. В отличие

от декомпозиции в виде «функции –

процессы – операции», присущей

функциональному подходу, управление

связано с процессами, которые, в свою

очередь, состоят из функций, с дальнейшим

делением на процедуры и операции.

Следовательно, если ядром оперативного

планирования на предприятии являются

плановые расчеты результата по продуктам,

то понимать это нужно таким образом,

что любой показатель может быть

представлен как плановым, так и фактическим

значениями, и, кроме того, отклонением

и кумулятивным отклонением. Порядок

расчета при этом должен оставаться

неизменным. Только постоянное отслеживание

текущих плановых и фактических величин

позволяет претворить в жизнь тезис о

том, что планирование является обучающейся

системой. Поэтому необходимо учиться

достигать фактических показателей,

используя плановые, путем регулирования

отклонений в соответствии с запланированным

курсом.

В связи с этим необходимо

диспозитивное планирование на

предприятии[28]

. Диспозитивное

планирование – это

процесс регулирования. На практике

оперативный план должен быть дополнен

диспозитивным планом. Это позволит

взаимоувязать стратегический и

оперативный уровни управления.

При диспозитивном планировании,

или регулировании, намечаются

корректирующие мероприятия, позволяющие

конкретным подразделениям (а тем самым

и организации в целом) держаться планового

курса. В ходе диспозитивного планирования

может выясниться, что первоначально

составленный план не будет выполнен

или будет перевыполнен. Основной

инструментарий диспозитивного

планирования представляет собой

сопоставление плановых и фактических

показателей, т.е. сравнение фактических

и заданных в оперативном плане величин.

Так, при оперативном планировании план

реализации согласуют с данными о

располагаемых производственных мощностях

в часах, чтобы проверить, соответствуют

потребности возможности их удовлетворить

или они только еще должны быть взаимоувязаны

с помощью инвестиций и найма новых

сотрудников. К диспозитивному планированию

относится регулирование производственного

процесса, которое позволяет преобразовывать

по периодам текущий план реализации в

план производства с использованием в

качестве буферов складов; текущий

(еженедельный или ежемесячный) контроль

ликвидности в соответствии с намеченным

при оперативном планировании курсом;

регулирование внедрения строительного

проекта в соответствии с заданным

сетевым графиком на основе сопоставлений

плановых и фактических показателей в

контрольных точках и др.

С точки зрения А. Дайле, ни

в коем случае нельзя считать, что

диспозитивное планирование ведет к

изменениям в оперативном плане .

Оперативный план меняется только в

случае изменения одной из четко

сформулированных предпосылок

стратегического плана. На практике

нередко в ходе планирования это событие

и без того часто совпадает с началом

составления нового оперативного плана

на следующий год, т.е. диспозитивное

планирование направлено на то, чтобы,

действуя «вокруг» и выбирая обходные

пути, все-таки достичь поставленной

цели, пусть даже и с некоторым опозданием.

Действительно, с такой позицией можно

согласиться при условии, что выбранная

стратегия верно задана. Если же стратегия

слабая, то возникает необходимость с

накоплением вариантов тактических

ходов корректировать стратегию для

обеспечения успешного долгосрочного

функционирования организации.

Между оперативным и

стратегическим планированием существует

обратная связь (табл. 4.2).

Таблица 4.2 Особенности стратегического

и оперативного планирования

Вопрос № 20. Финансовое планирование на предприятии. Цели, виды и методы.

Управлять – значит предвидеть, т.е.

прогнозировать, планировать. Поэтому

важнейшим элементом предпринимательской

хозяйственной деятельности и управления

предприятием является планирование, в

том числе и финансовое.

Финансовое планирование— это

планирование всех доходов и направлений

расходования денежных средств предприятия

для обеспечения его развития. Финансовое

планирование осуществляется посредством

составления финансовых планов разного

содержания и назначения в зависимости

от задач и объектов планирования.

Финансовое планирование является важным

элементом корпоративного планового

процесса. Каждый менеджер, независимо

от своих функциональных интересов,

должен быть знаком с механикой и смыслом

выполнения и контроля финансовых планов,

по крайней мере настолько, насколько

это касается его деятельности.

Основные задачи финансового

планирования:

обеспечение

нормального воспроизводственного

процесса необходимыми источниками

финансирования. При этом огромное

значение имеют целевые источники

финансирования, их формирование и

использование;соблюдение

интересов акционеров и других инвесторов.

Бизнес-план, содержащий подобное

обоснование инвестиционного проекта,

является для инвесторов основным

документом, стимулирующим вложение

капитала;гарантия

выполнения обязательств предприятия

перед бюджетом и внебюджетными фондами,

банками и другими кредиторами. Оптимальная

для данного предприятия структура

капитала приносит максимальную прибыль

и максимизирует при заданных параметрах

платежи в бюджет;выявление

резервов и мобилизация ресурсов в целях

эффективного использования прибыли и

других доходов, включая и внереализационные;контроль

рублём за финансовым состоянием,

платёжеспособностью и кредитоспособностью

предприятия.

Цель финансового планирования состоит

в увязке доходов с необходимыми расходами.

При превышении доходов над расходами

сумма превышения направляется в резервный

фонд. При превышении расходов над

доходами сумма недостатка финансовых

средств восполняется за счёт выпуска

ценных бумаг, получения кредитов,

получения благотворительных взносов

и т.д.

Методы планирования– это конкретные

способы и приёмы расчётов показателей.

При планировании финансовых показателей

могут применяться следующие методы:

нормативный, расчётно-аналитический,

балансовый, метод оптимизации плановых

решений, экономико-математическое

моделирование.

Сущность нормативного методапланирования финансовых показателей

заключается в том, что на основе заранее

установленных норм и технико-экономических

нормативов рассчитывается потребность

хозяйствующего субъекта в финансовых

ресурсах и в их источниках. Такими

нормативами являются ставки налогов,

ставки тарифных взносов и сборов, нормы

амортизационных отчислений, нормативы

потребности в оборотных средствах и

др.

Сущность расчетно-аналитического

методапланирования финансовых

показателей заключается в том, что на

основе анализа достигнутой величины

финансового показателя, принимаемого

за базу, и индексов его изменения в

плановом периоде рассчитывается плановая

величина этого показателя. Данный метод

планирования широко применяется в тех

случаях, когда отсутствуют

технико-экономические нормативы, а

взаимосвязь между показателями может

быть установлена косвенно, на основе

анализа их динамики и связей. В основе

этого метода лежит экспертная оценка

Сущность балансового методапланирования финансовых показателей

заключается в том, что путем построения

балансов достигается увязка имеющихся

в наличии финансовых ресурсов и

фактической потребности в них. Балансовый

метод применяется прежде всего при

планировании распределения прибыли и

других финансовых ресурсов, планировании

потребности поступлений средств в

финансовые фонды – фонд накопления,

фонд потребления и др.

Сущность метода оптимизации плановых

решенийзаключается в разработке

нескольких вариантов плановых расчётов,

с тем, чтобы выбрать из них наиболее

оптимальный.

Сущность экономико-математического

моделирования впланировании финансовых

показателей заключается в том, что оно

позволяет найти количественное выражение

взаимосвязей между финансовыми

показателями и факторами, их определяющими.

Эта связь выражается через

экономико-математическую модель.

Экономико-математическая модель

представляет собой точное математическое

описание экономического процесса, т.е.

описание факторов, характеризующих

структуру и закономерности изменения

данного экономического явления с помощью

математических символов и приёмов

(уравнений, неравенств, таблиц, графиков

и т. д.).

Финансовое планирование можно

классифицировать на перспективное

(стратегическое), текущее (годовое) и

оперативное.

Процесс стратегического планированияявляется инструментом, помогающим в

принятии управленческих решений. Его

задача обеспечить нововведения и

изменения в организации в достаточной

степени. Можно выделить четыре основных

вида управленческой деятельности в

рамках процесса стратегического

планирования:

распределение ресурсов;

адаптация к внешней среде;

внутренняя координация;

организационное стратегическое

предвидение.

Система текущего планирования

финансовойдеятельности фирмы

основывается на разработанной финансовой

стратегии и финансовой политике по

отдельным аспектам финансовой деятельности

[28, с. 244]. Производится увязка каждого

вида вложений с источником финансирования.

Для этого обычно пользуются сметами

образования и расходования фондов

денежных средств. Эти документы необходимы

для контроля за ходом финансирования

важнейших мероприятий, для выбора

оптимальных источников пополнения

фондов и структуры вложения собственных

ресурсов.

Текущие финансовые планы предпринимательской

фирмы разрабатываются на основе данных,

которые характеризуют:

финансовую стратегию фирмы;

результаты финансового анализа за

предшествующий период;

планируемые объёмы производства и

реализации продукции, а также другие

экономические показатели операционной

деятельности фирмы;

систему разработанных на фирме норм и

нормативов затрат отдельных ресурсов;

действующую систему налогообложения;

действующую систему норм амортизационных

отчислений;

средние ставки кредитного и депозитного

процентов на финансовом рынке и т.п.

Оперативное финансовое планированиезаключается в составлении и использовании

плана и отчета о движении денежных

средств. Календарь платежей составляется

на основе реальной информационной базы

о денежных потоках предприятия. Кроме

того на предприятии должен составляться

кассовый план – план оборота наличных

денежных средств, отражающий поступление

и выплаты наличных денег через кассу.

Зачем изучать финансовое планирование с CISI

Я хочу учиться на профессионала CFP

1. Как я могу зарегистрироваться на экзамен углубленного уровня 6 по финансовому планированию?

Вам необходимо будет соответствовать вступительным требованиям. Требования к поступающим — наличие сертификата соответствия RDR.

квалификация для действий FCA 4 и 6 (при необходимости с заполнением пробелов). Чтобы проверить, что вы встречаетесь с этой записью

требования, пожалуйста, заполните

наша форма участия.

2. Могу ли я сдавать новые экзамены на 7 уровень CFP в любом порядке?

№Для получения диплома 7 уровня по продвинутому финансовому планированию (который является новой квалификационной частью

CFP), вы должны убедиться, что соответствуете критериям входа, а затем пройти уровень 6 Advanced Financial

Экзамен по планированию, прежде чем вы сможете сдать пример использования финансового плана уровня 7.

3. Сколько учебных часов рекомендуется для квалификации, которая является частью пути к

становясь CFP?

Условный учебный час для экзамена по расширенному финансовому планированию уровня 6 составляет 200 часов.Условный

часов для исследования финансового плана уровня 7 составляет 210 часов. Однако фактическое время обучения будет варьироваться.

от одного кандидата к другому.

4. Доступно ли обучение у независимых аккредитованных партнеров по обучению?

Через наших независимых аккредитованных партнеров по обучению доступно обучение как для уровня 6

экзамен по расширенному финансовому планированию, а также практический пример финансового плана 7 уровня.

аккредитованных партнеров по обучению (ATP) для получения диплома CISI уровня 7 в продвинутом

Финансовое планирование

Экзамен по финансовому планированию, уровень 6

Glascow Consulting Ltd

0203 292 9229

Пример использования финансового плана уровня 7

Учебная академия финансового планирования

0844 824 6990

5.Где я могу сдать экзамен углубленного уровня 6 по финансовому планированию?

Он будет предлагаться в тех же местах проведения повествования, которые мы в настоящее время предлагаем для других наших описательных экзаменов.

которые находятся в Белфасте, Бирмингеме, Борнмуте, Бристоле, Эдинбурге, Глазго, Гернси, острове Мэн,

Джерси, Лидс, Лондон и Манчестер.

6. Когда и где я могу сдать расширенный экзамен по финансовому планированию?

Ежегодно проводится два экзамена (март и сентябрь) для углубленного экзамена по финансовому планированию.После того, как вы сдали этот экзамен, кандидаты могут перейти ко второму этапу диплома на продвинутом уровне.

финансовое планирование, которое является примером финансового плана. Диплом по продвинутому финансовому планированию

должны приниматься в таком порядке. Экзамены будут предлагаться в тех же помещениях, которые мы предлагаем в настоящее время.

для других повествовательных экзаменов, которые проводятся в Белфасте, Бирмингеме, Борнмуте, Бристоле, Эдинбурге, Глазго,

Гернси, остров Мэн, Джерси, Лидс, Лондон и Манчестер.

Когда я могу начать изучение конкретного случая финансового плана?

После того, как кандидаты сдали расширенный экзамен по финансовому планированию, они могут запросить

тематическое исследование в следующем доступном окне отправки.Каждый год есть четыре окна подачи заявок на

кандидаты, приступающие к изучению финансового плана уровня 7. Даты подачи можно найти здесь

на вкладке «Диплом по углубленному финансовому планированию».

Кандидатам дается 10 недель с момента получения тематического исследования, чтобы подготовить финансовый план на основе

клиентский сценарий с использованием учебной программы и критериев оценки в качестве руководства. Финансовый план оценивается

самостоятельно опытным оценщиком с использованием критериев оценки, и результаты будут согласованы с

модерационный комитет.CISI опубликует результаты через 12 рабочих недель после даты подачи заявки.

окно отправки. Дата результатов для окна подачи также подробно описана на веб-сайте CISI.

7. После того, как я получу диплом 7 по продвинутому финансовому планированию, как мне подать заявление на

стать профессионалом CFP и что произойдет?

Чтобы стать профессионалом CFP, вы должны соответствовать всем требованиям. Квалификация является частью

обработать. Вы должны присоединиться к CISI на минимальном уровне члена (MCSI) — ваша квалификация позволит вам

имеет право на это.Затем вам следует пройти тест CISI IntegrityMatters после присоединения.

Затем заполните форму заявки, расположенную на этой странице ниже, заявив, что у вас есть соответствующий

стаж (1-3 года). Чтобы поддерживать CPD, вы должны выполнять 35 часов CPD в год. Больше

информацию об этом можно найти здесь.

8. Член моей команды имеет все необходимые квалификации для получения разрешений FCA 4 и 6, но

на самом деле не авторизован, могут ли они сесть по новой траектории CFP?

Им не нужно быть авторизованным или обладателем SPS, чтобы соответствовать критериям входа.Чтобы выйти на новый уровень 6

Экзамен по расширенному финансовому планированию, кандидаты должны иметь квалификацию, соответствующую требованиям FCA Activities 4.

и 6.

9. Каковы преимущества и недостатки предыдущего финансового плана уровня 6 по сравнению с новым уровнем 7?

Пример использования финансового плана?

Финансовый план предыдущего уровня 6 представлял собой одно большое тематическое исследование, в которое были включены все технические

знания И применение знаний, проверенных в рамках одной оценки. Новый маршрут 7-го уровня разбивает это на

две части — экзамен и тематическое исследование.Новый формат призван сделать сертификацию CFP

достижимо.

Уровень

6 прошедшая работа и экзаменатор

report предоставит всю необходимую поддержку для прохождения. Рекомендуем новый маршрут тем, кто

не имеют большого опыта в области финансового планирования.

10. Какие исключения могут быть достигнуты, если таковые имеются?

В этом случае нет никаких исключений.

11. Есть ли у вас пример финансового плана для уровня 7 финансового плана?

Уровень

7 Руководство для кандидата из практики финансового плана доступно, чтобы помочь вам в подготовке к

тематическое исследование.Кандидаты, которые зарегистрируются на 7-м уровне, получат пример из практики финансового плана.

Изучение и пример Планируйте помочь им в учебе.

12. Есть ли исключения из экзамена и оценки, которые образуют 7-й уровень Диплома продвинутого уровня?

Финансовое планирование?

Мы провели тщательный анализ множества соответствующих квалификаций, чтобы увидеть, могут ли быть

предложил. К сожалению, это не так, и поэтому нет никаких исключений для

экзамен по расширенному финансовому планированию или практический пример финансового плана.Единственное исключение — для

те, кто имеет диплом CISI уровня 6 в области финансового планирования, кто может получить освобождение от нового

Сертификат уровня 6 по продвинутому финансовому планированию. Затем вам нужно будет пройти новый уровень 7.

Пример финансового плана. Свяжитесь с нами по адресу [email protected]

Чтобы получить больше информации.

Акцент на пути CFP является доказательством применения знания, а не просто знания. Мы

полностью ожидать от тех, кто имеет статус Chartered в других профессиональных организациях, которые уже предоставляют финансовые

совет по планированию, чтобы иметь возможность работать с экзаменом по расширенному финансовому планированию уровня 6 и применять свои

знания для сдачи ситуационного исследования финансового планирования 7 уровня.

13. Я заинтересован в том, чтобы стать CFP ™, но без присмотра в течение одного года или без присмотра

опыт финансового планирования.

Опыт, необходимый для того, чтобы стать профессионалом CFP, может быть достигнут одновременно с достижением

квалификаций Уровня 4, 6 и 7, продемонстрировав следующее:

- Практика, описанная в Стандартах практики финансового планирования FPSB.

- Применение способностей, навыков и знаний, описанных в профиле компетенции финансового планировщика FPSB;

и - Соблюдение этических принципов, описанных в Кодексе этики финансового планирования и профессиональных

Обязанность.

Хотя это было бы полезно, этот опыт не обязательно должен быть ориентирован исключительно на финансовое планирование.

Другие приемлемые формы опыта можно получить в роли консультанта, работающего с клиентами.

.

Образец бизнес-плана финансового планирования

Краткое описание стратегии и реализации

Стратегия Меган по достижению двух целевых сегментов будет основана на семинарах и нетворкинге. Семинары открыты для публики и имеют небольшой субсидированный вступительный взнос. Они предназначены для изучения основ финансового и имущественного планирования. Обычно на семинарах эти люди начинают задавать вопросы об их личных финансах и, надеюсь, возвращаются к Меган за дополнительной помощью.

Меган также будет заниматься нетворкингом для поиска клиентов. Ее нетворкинг будет в первую очередь основан на контактах, которые она установила во время учебы в Рид-колледже и Уилламеттском университете.

5.1 Конкурентное преимущество

Конкурентным преимуществом финансовых менеджеров

Grizzly Bear является их комплексный подход к исследованиям и предоставляемым услугам. Философия Меган заключается в том, что она может повысить ценность для своих клиентов, потратив больше времени на изучение различных вариантов.Большинство плановых фирм проведут адекватные исследования с точки зрения рассмотрения различных вариантов, безусловно, достаточных для выполнения требований должной осмотрительности. Хотя для некоторых этого достаточно, Меган придерживается философии, что лучше заранее потратить время на поддержку клиентов. Это окупится в будущем за счет развития длительных отношений. Такое внимание к деталям и тщательность обязательно оценят клиенты, которые доверяют Меган свое финансовое будущее.

Чтобы разработать хорошие бизнес-стратегии, проведите SWOT-анализ вашего бизнеса. Это легко с нашим бесплатным руководством и шаблоном. Узнайте, как выполнить SWOT-анализ

5.2 Маркетинговая стратегия

Меган будет предлагать открытые семинары по имущественному и финансовому планированию в Портленде один или два раза в месяц. Эти семинары будут иметь субсидированные ставки и побуждать людей посещать и узнавать как можно больше информации.Эти семинары обычно проходят в общественном здании и предлагают общую дискуссию по теме. Меган предостерегает людей от использования этой информации исключительно для принятия решений. Вместо этого им будет предложено индивидуально встретиться с профессионалом, чтобы они могли лучше оценить потребности клиентов. Семинары попытаются заставить этих людей задуматься о своем финансовом будущем. Эти семинары — очень хороший и эффективный способ познакомить Меган с новыми клиентами.

Меган также будет активно заниматься нетворкингом, чтобы развивать бизнес.Один из выдающихся источников нетворкинга — это ее друзья по программе MBA. Хотя каждый, кто прошел программу MBA, имеет хорошую образовательную основу для финансового менеджмента, большинство людей не занимаются планированием самостоятельно, а получают помощь от специалиста. Меган будет связываться со своими коллегами по социальным вопросам, а также звонить им, чтобы поддерживать с ними связь и предлагать свои услуги, если они в этом нуждаются. Эти два метода точно нацелены на сегментированные группы населения и позволят Меган составить список клиентов.

5.3 Стратегия продаж

Стратегия продаж

Grizzly Bear финансовых менеджеров будет заключаться в том, чтобы подчеркнуть свое конкурентное преимущество за счет всесторонних исследований и предложения продуктов. Это, вероятно, превратит потенциальных клиентов в постоянных клиентов, потому что люди часто осторожны со своим финансовым будущим, и предложение комплексного решения, вероятно, развеет их опасения, потому что финансовые менеджеры Grizzly Bear готовы приложить дополнительные усилия, чтобы изучить все варианты.

Этот подход требует много времени для Меган, но клиенты осознают эти усилия и выберут финансовых менеджеров Grizzly Bear в качестве поставщика услуг.

5.3.1 Прогноз продаж

Первый месяц работы будет использован для открытия офиса. В этот период не будет никакой торговой активности. Выручка начнется в течение второго месяца, однако она будет поступать только до четырех месяцев, когда она станет более стабильной.Лишь в середине второго года дела уладятся и станут больше похожи на уже существующий бизнес с точки зрения разделения времени между обслуживанием клиентов и привлечением новых.

Меган будет получать доход из двух источников. Она взимает с клиента небольшую начальную плату, которая включает в себя все необходимые исследования, интервью и встречи. Если клиент затем покупает паевой инвестиционный фонд или акции, Меган получает комиссию от компании, которая продает этот предмет.Эта структура вознаграждения довольно стандартна в отрасли. Первоначальный взнос позволяет клиенту получить столько консультаций и исследований, сколько им необходимо, а затем будущие транзакции будут компенсированы компанией, продающей акции, во многом аналогично структуре комиссионных туристических агентов.

| Прогноз продаж | |||

| Планировка недвижимости | 44 300 долл. США | 65 455 долларов США | $ 72 545 |

| Инвестиции | 42 591 долл. США | $ 62 545 | $ 74 545 |

| Общий объем продаж | $ 86 891 | 128 000 долл. США | $ 147 090 |

| Планировка недвижимости | $ 3 544 | 5 236 долл. США | 5 804 долл. США |

| Инвестиции | 3 407 долл. США | $ 5 004 | $ 5 964 |

| Промежуточная прямая себестоимость продаж | $ 6 951 | $ 10 240 | $ 11 767 |

Нужны реальные финансы

Мы рекомендуем использовать LivePlan как самый простой способ автоматического создания финансовых отчетов для вашего собственного бизнес-плана.

Создайте свой бизнес-план

5,4 Вехи

У финансовых менеджеров Медведя Гризли на раннем этапе будет несколько этапов:

- Завершение бизнес-плана. Это будет сделано в качестве дорожной карты для организации. Это будет незаменимый инструмент для непрерывной работы и совершенствования компании.

- Открываем офис.

- Рентабельность.

- Составьте список постоянных клиентов.

| Вехи | |||||

| Выполнение бизнес-плана | 01.01.2001 | 01.02.2001 | $ 0 | ABC | Маркетинг |

| Открываем офис | 01.01.2001 | 01.01.2001 | $ 0 | ABC | Отдел |

| Прибыльность | 01.01.2001 | 01.08.2001 | $ 0 | ABC | Отдел |

| Составить список постоянных клиентов | 01.01.2001 | 01.06.2002 | $ 0 | ABC | Отдел |

| Прибыль превышает 50 000 долларов США | 01.01.2001 | 01.06.2005 | $ 0 | ABC | Отдел |

| Всего | $ 0 | ||||

.

Финансовое планирование | BMO

Пропустить навигацию Личный

- Личный

- Wealth

- Бизнес

- Коммерческий

- Рынки капитала

- SearchGO

- Найти нас

- Поддержка

- ENSelect Канада

- ENSelect Английский

- Французский

США

США- Английский

Китай

Китай- 中文

Интернет-банкинг

- Войти

- Войти с помощью дебетовой или кредитной карты BMO

- BMO InvestorLine

- BMO Nesbitt Burns

- BMO SmartFolio

- BMO Mutual Funds

- BMO Private Banking

- BMO Mastercard

- Интернет-банкинг для бизнеса

GO

- Личный

- Банковские счета Банковские счета

Заработайте 300 долларов и исключите 2.75 сбережений

Заработайте 300 долларов и исключите 2.75 сбережений- Банковские счета

- Чековые счета

- Сберегательные счета

- Перейти на BMO

- Сравнить банковские счета

- Новичков в Канаде

- Канадские вооруженные силы, ветераны

- Совместное банковское обслуживание для экономии на ежемесячной плате

- Банковские услуги

- Банковские соглашения

- Международные банковские операции

Банковские услуги для

студентов

и RCMP 9000

Позвольте нам помочь вам

- Сравните текущие счета

- Помогите мне выбрать счет

- Сделать счет — назначение филиала

- Существующие клиенты: добавить счета

- Кредитные карты Кредитные карты

- Кредитные карты

- Cash Back

- BMO Rewards

- AIR MILES

- Без комиссии

- Низкая комиссия / низкая ставка

- Студент 900 04

- Affinity (партнер)

- Small Business

- Prepaid Mastercard

- Просмотреть все кредитные карты

3

Кредитные карты

- Помогите мне выбрать

- Сравните кредитные карты

- Безопасность и безопасность

- Информация о туристических услугах

- Услуги и инструменты для карт

- Apple Pay

- Google Pay

Инструменты и информация

Позвольте нам помочь вам

- Сравните кредитные карты

- Часто задаваемые вопросы о кредитных картах

- Программа вознаграждений BMO

- Активируйте свою кредитную карту

- карта

- Ипотека Ипотека

- Ипотека

- Ставки по ипотеке

- Сравните ставки по ипотеке

- BMO Smart Fixed Mortgage

- Специальные предложения

- Homeowner ReadiLine

- Страхование ипотеки

- Страхование невыполнения обязательств по ипотеке

Инструменты для ипотеки, калькуляторы 9-000 одобрение 9000 4

- Покупка дома

- Первый покупатель жилья

- Переключить мою ипотеку на BMO

- Продление или рефинансирование