Форма финансовой отчетности: » (IAS) 1 » » ( 28.12.2015 N 217) (. 05.08.2019) / – Формы и виды финансовой отчетности в России

Бухгалтерская финансовая отчетность

Актуально на: 1 марта 2018 г.

Абсолютно все организации должны представлять в ИНФС и территориальный орган Росстата (ТОГС) бухгалтерскую отчетность (ч. 1 ст. 6, ч. 2 ст. 13, ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ, пп. 5 п. 1 ст. 23 НК РФ).

Отчетный период для бухгалтерской отчетности

По общему правилу отчетным периодом для бухотчетности является календарный год (ч. 1 ст. 15 Федерального закона от 06.12.2011 N 402-ФЗ).

Бухгалтерская финансовая отчетность: состав

В состав бухгалтерской отчетности организации входят (ч. 1 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ):

Виды бухгалтерской отчетности

Некоторым организациям (например, относящимся к СМП) разрешено представлять бухгалтерскую отчетность в упрощенном виде (ч. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ). В связи с этим бухгалтерскую отчетность условно можно разделить на два вида: обычную и упрощенную.

Бухгалтерская отчетность предприятия: формы

Формы бухотчетности утверждены Минфином (приказ 66н «О формах бухгалтерской отчетности»).

Кроме того, ФНС разработан рекомендуемый формат представления бухгалтерской отчетности в электронном виде (Приказ ФНС от 20.03.2017 N ММВ-7-6/228@).

Важно отметить, что в ТОГС нужно представить отчетность с кодами строк. Такую же отчетность имеет смысл представить и в ИФНС.

Бесплатно скачать формы бухгалтерской отчетности, включая формы в формате Excel с графой «Код», можно через систему КонсультантПлюс.

Новые формы бухгалтерской отчетности в 2018 году

Формы бухгалтерской отчетности в 2018 году такие же, как и в 2017 году – никаких изменений в бухотчетность не вносилось.

Дата утверждения отчетности в бухгалтерском балансе

Электронная форма баланса, рекомендуемая ФНС, содержит строку «Дата утверждения отчетности». Какую же дату указать в этой строке?

Бухгалтерская отчетность должна быть утверждена (ч. 9 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ):

Как известно, бухгалтерскую отчетность нужно представить в ИФНС и ТОГС не позднее трех месяцев после окончания отчетного года (пп. 5 п. 1 ст. 23 НК РФ, ч. 2 ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ), т. е. не позднее 31 марта года, следующего за отчетным. Если 31 марта выпадает на выходной, крайний срок представления отчетности переносится на первый рабочий день, следующий за этой датой (п. 7 ст. 6.1 НК РФ, п. 7 Порядка, утв. Приказом Росстата от 31.03.2014 N 220). Так, например, в 2018 году бухгалтерскую отчетность необходимо подать не позднее 02.04.2018 (31 марта – суббота). Следовательно, если до подачи отчетности в контролирующие органы организация успеет ее утвердить, то в соответствующей строке баланса указывается дата утверждения. Если же отчетность еще не была утверждена, то строку «Дата утверждения отчетности» заполнять не нужно.

Составление бухгалтерской отчетности

Бухгалтерская отчетность должна давать достоверное представление о финансовом положении организации (ч. 1 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ).

Отчетность составляется на основе данных регистров бухгалтерского учета и в соответствии с положениями ПБУ 4/99 «Бухгалтерская отчетность организации».

Аудит бухгалтерской отчетности

Бухгалтерская отчетность некоторых организаций подлежит обязательному аудиту (ч. 1 ст. 5 Федерального закона от 30.12.2008 N 307-ФЗ). К таким организациям, например, относятся страховые компании. С полным перечнем случаев проведения обязательного аудита бухгалтерской отчетности за 2017 год можно ознакомиться в Информации Минфина.

Если бухотчетность организации подлежит обязательному аудиту, то в свое отделение Росстата, помимо самой бухгалтерской отчетности, нужно представить еще и аудиторское заключение (ч. 2 ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ). Оно подается:

- либо вместе с бухгалтерской отчетностью;

- либо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным.

В ИФНС представлять аудиторское заключение не нужно.

Анализ бухгалтерской отчетности

Получив бухгалтерскую отчетность организации, налоговики проводят ее анализ. Например, сравниваются показатели отчета о финансовых результатах с данными годовой декларации по налогу на прибыль. Ведь иногда выявленные расхождения могут свидетельствовать о том, что организация для налоговых целей занизила свои доходы или же завысила расходы.

Кроме того, изучается баланс организации. Так, к примеру, если организация является претендентом на включение в план выездных проверок, инспекторы смотрят, есть ли у организации основные средства и другое имущество, за счет которого можно будет взыскать недоимку, возникшую в результате доначислений по итогам проверки.

Также читайте:

Бланки, примеры и основные формы финансовой отчетности :: BusinessMan.ru

Каждая компания должна вести учет своей деятельности. В зависимости от размера компании, а следовательно, и оборота выбранной формы налогообложения, фирма сдает отчетность в определённом объеме в соответствующие государственные органы. Основная задача главного бухгалтера в данном случае — подготовить и сдать формы финансовой отчетности, в которых будет содержаться информация об экономическом состоянии предприятия по итогам определенного периода.

Следует отметить, что каждая отчетность имеет код налоговой декларации. Важно прямое соответствие данных, представленных в отчетных формах, информации в первичных документах. На основании указанной информации определяется состояние компании и её возможности для дальнейшей работы.

Финансовая отчетность: формы

Формы финансовой отчетности предприятия, согласно коду классификации 0710099, включают в себя несколько отчетов, которые по-разному представляют финансовое положение дел в компании. Таким образом, заполняются следующие отчеты:

- Бухгалтерский баланс. Эта отчетность — одна из основных для компаний. В бухгалтерском балансе отражаются активы и пассивы компании, имеющие стоимостную оценку.

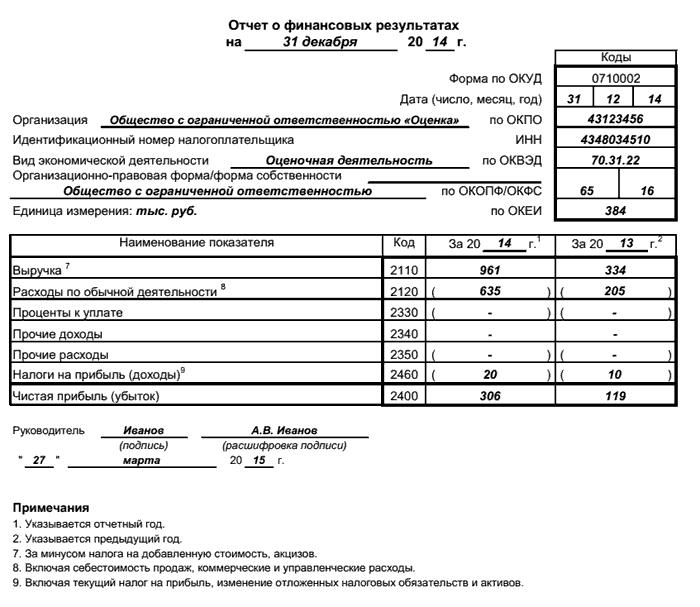

- Форма отчетности о финансовых результатах заполняется на основании фактических данных результативности работы компании. Данная форма включает в себя показатели выручки, а соответственно, и себестоимости, валовую прибыль, расходы (делятся на коммерческие и управленческие), учитываются налоговые обязательства и т. д. Ранее данная форма отчетности имела название «О прибылях и убытках».

- Отчет об изменениях капитала считается дополнением к бухгалтерскому балансу и дает пояснение, какие изменения произошли в структуре капитала компании. В данной форме отражается динамика изменения капитала за счет ценных бумаг или переоценки собственности компании.

- Отчёт о движении денежных средств – вид отчетности, который открывает информацию о движении денежных средств организации в любой валюте. Здесь указываются обороты по всем счетам компании, а также наличные денежные средства.

- Отчёт о целевом использовании средств отражает поступившие денежные средства и структуру их расходования. То есть по каким статьям расходов и какие суммы проходили за указанный период.

Способы предоставления финансовой отчетности

Рассматриваемая бухгалтерская финансовая отчетность (форма КНД 0710099) утверждается специальным приказом Минфина. Она должна сдаваться в определенные сроки в налоговый орган.

Следует отметить, что для налогового органа указанные данные подаются раз в год на основании результатов деятельности за предыдущий период. Сроки подачи составляют три месяца по окончании предыдущего календарного года.

Способы предоставления отчетности различны. При развитии коммуникационных каналов связи преимущественным способом подачи является электронный вариант. При этом пока поддерживаются и другие способы – посредством направления почтовой службой или непосредственно личная сдача отчетности с приходом в налоговый орган.

Отчетность по финансовым показателям может формироваться и в течение года. В таком случае она не предоставляется в налоговый орган, а направляется тому уполномоченному лицу, который сделал на нее запрос. Чаще всего это учредители или акционеры компании.

Структура предоставления информации в финансовых отчетных формах

Для большей четкости и лучшего восприятия информации о данных для каждой формы финансовой отчетности разработаны таблицы. Так как большая часть компаний ведет учет в специализированных программах, то указанные формы заполняются в электронном виде практически автоматически. То есть если все первичные данные по любому направлению деятельности компании вносятся в учетную программу, то для ответственного за составление и подачу отчетности достаточно будет только сформировать необходимую форму и проверить корректность данных.

Для тех компаний, у которых ведётся учет без программы, налоговые органы предоставляют собственную специализированную программу, позволяющую внести в нее все необходимые данные и подать их в налоговую.

Задача государственных органов при получении отчетности

Основная задача предприятия — в установленные сроки, в полном объеме и без ошибок в заполнении предоставить информацию о финансовых показателях компании. Для налогового органа указанные данные нужны для определения работоспособности предприятия, в том числе и как налогоплательщика.

Другим государственным органом, куда также направляется информация, является орган статистики. В данном случае полученные данные формируют картину экономической активности предприятия, динамики и возможностей развития. Собирая подобную информацию от предприятий одной отрасли, можно получить представление о процессах, действующих в данной сфере, например стагнации или роста.

Акционеры как заказчики финансовой отчетности

Указанные формы анализа финансовой отчетности востребованы не только налоговыми органами. Информация, представленная в данных формах, особенно будет интересна акционерам компании. Из каждой формы финансовой отчетности можно получить данные о том, как отработала компания в предыдущем периоде, какие риски имеются в работе компании, что следует изменить в определенных процессах компании. Например, отчёт об использовании средств покажет структуру расходов. Если непроизводственные расходы будут превышать прямые затраты на производство, то такое распределение расходов будет опасным для эффективной работы компании.

Раскрытие информации о финансовых результатах перед банками и кредиторами

Заинтересованными лицами в получении информации из отчетности, например из такой формы финансовой отчетности, как бухгалтерский баланс, будут выступать кредиторы и банки. Другие отчеты о финансовых результатах работы компании не менее интересны данному типу организаций.

В случае когда компания делает запрос на кредитные средства, она обязательно должна предоставлять информацию о своих показателях. И это не просто документы за подписью руководящих лиц компании, а бухгалтерская финансовая отчетность, форма которой заверена налоговым органом. Этим кредиторы и банки подстраховывают сделку, так как документ, заверенный другим проверяющим органом, уже не должен содержать неверных данных.

Заключение

В результате осуществления своей деятельности любая фирма должна видеть её результаты. Помимо этого, существует обязанность компаний подавать информацию о финансовых результатах в соответствующие органы и раскрывать её перед заинтересованными лицами. Для более структурированного вида предоставления информации разработаны специальные формы финансовой отчетности, посредством которых можно анализировать различные блоки финансовых показателей.

Формы отчетности бухгалтерского учета

Актуально на: 7 ноября 2016 г.

Бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам (п. 4 ПБУ 4/99). О формах отчетности бухгалтерского учета расскажем в нашей консультации.

Документы бухгалтерского учета

Бухгалтерский учет ведется на основе первичных документов. Некоторые первичные документы – унифицированные, а некоторые разрабатываем сами и утверждаем в Учетной политике. При этом бухгалтерским законодательством предусмотрен перечень обязательных реквизитов первичного учетного документа (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

На основе первичных учетных документов ведутся регистры синтетического и аналитического учета, служащие для регистрации, систематизации и накопления информации, содержащейся в принятых к учету первичных документах. Обязательные реквизиты регистров бухгалтерского учета приведены в ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ.

На основе регистров бухгалтерского учета составляется бухгалтерская отчетность.

Бухгалтерский баланс характеризует финансовое положение организации на отчетную дату.

Информация о финансовых результатах организации за отчетный период отражается в Отчете о финансовых результатах.

Сведения о наличии и изменениях уставного, резервного и других составляющих капитала организация раскрывает в Отчете об изменениях капитала.

В Отчете о движении денежных средств приводятся данные о движении денежных средств в отчетном периоде, характеризующие наличие, поступление и расходование денежных средств в разрезе текущей, инвестиционной и финансовой деятельности.

Отчет о целевом использовании средств, как правило, заполняется некоммерческими организациями и включается в состав годовой отчетности (ч. 2 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ).

Дополнительно организация может представлять информацию, сопутствующую бухгалтерской отчетности (динамика важнейших экономических и финансовых показателей за ряд лет; планируемое развитие организации; предполагаемые капитальные и долгосрочные финансовые вложения и т.д.).

Формы бухгалтерских документов

Формы бухгалтерской отчетности утверждены Приказом Минфина России от 02.07.2010 № 66н.

Бухгалтерские документы (образцы) скачать можно по приведенным ниже ссылкам в формате Excel с графой «Код»:

Бухгалтерский баланс

Отчет о финансовых результатах

Отчет об изменениях капитала

Отчет о движении денежных средств

Отчет о целевом использовании средств

Также читайте:

Новые формы финансовой отчетности

Напоминаем, что с 1 января 2018 года вводятся новые формы годовой финансовой отчетности для публикации организациями публичного интереса (кроме финансовых организаций.

В частности, перечень годовой финансовой отчетности для публикации организациями публичного интереса (кроме финансовых организаций) утвержден приказом Министра финансов РК от 28 июня 2017 года № 404, в который включены:

форма «Бухгалтерский баланс»;

форма «Отчет о прибылях и убытках»;

форма «Отчет о движении денежных средств (прямой метод)»;

форма «Отчет о движении денежных средств (косвенный метод)»;

форма «Отчет об изменениях в капитале».

Следует отметить, что к каждой форме финансовой отчетности приводятся пояснения по их заполнению.

Для государственных учреждений новые формы финансовой отчетности и правила их представления вводятся в действие с 1 июля 2018 года..

Формы финансовой отчетности для госучреждений

форму ФО-1 «Бухгалтерский баланс»;

форму ФО-2 «Отчет о результатах финансовой деятельности»;

форму ФО-3 «Отчет о движении денег на счетах государственного учреждения по источникам финансирования (прямой метод)»;

форму ФО-4 «Отчет об изменениях чистых активов/капитала»;

форму ФО-5 «Пояснительная записка к финансовой отчетности»;

форму ФО-6 «Бухгалтерский баланс при реорганизации».

Правила составления и представления финансовой отчетности устанавливают объем, периодичность, сроки и порядок составления и представления финансовой отчетности государственными учреждениями, содержащимися за счет республиканского и местных бюджетов, для целей их представления пользователям.

После вступления в действие указанных приказов признаются утратившими силу:

1. Приказ Министра финансов РК от 27 февраля 2015 года № 143 «Об утверждении перечня и форм годовой финансовой отчетности для публикации организациями публичного интереса (кроме финансовых организаций)».

2. Приказ Министра финансов Республики Казахстан от 8 июля 2010 года № 325 «Об утверждении форм и правил составления и представления финансовой отчетности».

3. Приказ Министра финансов Республики Казахстан от 12 сентября 2012 года № 418 «О внесении изменений и дополнений в приказ Министра финансов Республики Казахстан от 8 июля 2010 года № 325 «Об утверждении форм и правил составления и представления финансовой отчетности».

4. Приказ Министра финансов Республики Казахстан от 30 октября 2013 года № 501 «О внесении изменений и дополнений в приказ Министра финансов Республики Казахстан от 8 июля 2010 года № 325 «Об утверждении форм и правил составления и представления финансовой отчетности».

5. Приказ Министра финансов Республики Казахстан от 27 ноября 2015 года № 588 «О внесении изменений и дополнений в приказ Министра финансов Республики Казахстан от 8 июля 2010 года № 325 «Об утверждении форм и правил составления и представления финансовой отчетности».

6. Пункт 1 приказа Министра финансов Республики Казахстан от 29 января 2016 года № 37 «О внесении изменений в приказы Министра финансов Республики Казахстан от 8 июля 2010 года № 325 «Об утверждении форм и правил составления и представления финансовой отчетности» и от 15 декабря 2011 года № 636 «Об утверждении Единой методики и формата ввода данных объектов учета в реестр государственного имущества, а также проведение инвентаризации, паспортизации и переоценки государственного имущества в единые сроки».

7. Приказ Министра финансов Республики Казахстан от 17 марта 2017 года № 178 «О внесении изменений и дополнений в приказ Министра финансов Республики Казахстан от 8 июля 2010 года № 325 «Об утверждении форм и правил составления и представления финансовой отчетности».