Обеспечение кредита поручительство: Обеспечение кредита — что это такое: определение термина простыми словами

Верховный суд не даст поручителям «стряхнуть» обеспечение кредита

После банкротства компании-заемщика банк в суде потребовал долг с поручителей-физлиц, а те заявили встречные требования о признании договоров поручительства мнимыми сделками. Суд первой инстанции удовлетворил иск банка, но апелляция это решение отменила, сославшись на норму о добросовестности. Верховный суд разобрался, можно ли признать соглашения граждан с банком в этой ситуации мнимыми сделками.

ЗАО «Рождественское поле» с апреля 2010 года по май 2013-го взяло несколько кредитов в Россельхозбанке, за возврат которых поручились, помимо компаний, физические лица – Елена Манькова, Игорь Федоренко и Екатерина Петрова* (суммы кредитов из судебных актов вымараны), а в конце 2013 года компанию признали банкротом (дело № А08-5055/2013).

Кредиты она не вернула, и в начале 2014 года банк направил поручителям-физлицам требования вернуть долг до 27 января 2014 года.

Судья Октябрьского районного суда Белгорода Марина Ковригина (дело № 2-1400/2014 ~ М-864/2014) 22 апреля 2014 года иск Банка удовлетворила, а по встречным требованиям поручителям отказала. Доводы о мнимости поручительств ее не убедили.

Банк не проверил поручителей – значит, сделка мнимая

Граждане обратились с жалобой на решение первой инстанции в Белгородский областной суд (№ 33-3874/2014) и нашли там понимание. Тройка судей в составе Аллы Кущевой, Лидии Лящовской и председательствующей Веры Мотлоховой применила универсальную норму о добросовестности (ст.

10 ГК). Коллегия сочла, что банк действовал недобросовестно, поскольку не проверил, каково финансовое состояние поручителей и способны ли они гасить кредит.

Как пояснил Белгородский областной суд, мнимость сделки обусловлена тем, как к ней относятся стороны, а не их дальнейшими действиями. Спорные договоры поручительства были заведомо неисполнимы, о чем банк знал, а значит, стороны не стремились к реальным правоотношениям.

Также судьи сослались на п. 4 письма Центрального Банка от 05 октября 1998 года № 273-Т «Методические рекомендации к Положению Банка России «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)». В письме указано, что перед заключением сделки банк обязан проверить ее действительность и исполнимость. Облсуд уличил РСХБ в неисполнении этого указания. В суде юрист банка возражал, что правила не обязательны для исполнения, ведь они не являются нормативным актом и носят лишь рекомендательный характер.

В итоге Белгородский областной суд банку отказал. Президиум Белгородского областного суда 7 мая 2015 года отменил решение апелляции и направил дело на новое рассмотрение в ином составе судей, но и они удовлетворили требования поручителей (№ 33-2569/2015).

Поручитель действует на свой страх и риск

ООО «Холдинговая Компания «Белая птица», которое получило право требования, обратилось в Верховный суд, чтобы отменить определение облсуда и оставить в силе решение первой инстанции. Кассационную жалобу Общества ВС принял только со второго раза, но, разобравшись в деле, нашел основания удовлетворить требования кредитора.

В своем определении (№ 57-КГ15-14) тройка судей под председательством Сергея Асташова разъяснила: необходимо определить, собирались ли стороны исполнить сделку, а платежеспособность поручителей не так уж и важна. Пусть они не в состоянии исполнить договор, когда его заключили – в будущем они могут получить возможность исполнить требования кредитора.

Пусть они не в состоянии исполнить договор, когда его заключили – в будущем они могут получить возможность исполнить требования кредитора.

Кроме того, суд апелляционной инстанции не дал должной правовой оценки тому обстоятельству, что банк заключил допсоглашения с поручителем Маньковой, которые уточняли порядок погашения долга. Это показывает, что банк после банкротства заемщика пытался договориться с поручителями о возврате кредита.

По мнению Верховного Суда, в апелляции не учли, что договор поручительства заключают на свой страх и риск. Эти риски должен оценивать и сам поручитель, когда подписывает соглашение, указал ВС.

Не основание недействительности, а риск

Позиция облсуда опасна для гражданского оборота, считает партнер «Интеллект-С» Александр Латыев: «Как, за счет чего должник исполнит обязательство – это только лишь экономический риск кредитора, но никак не критерий действительности его требований». Иной подход открывает путь для злоупотреблений в любых договорных отношениях, предупреждает Анастасия Савельева, партнер «Некторов, Савельев и партнеры»: «Получается, можно отказаться от выполнения подрядных работ в связи с тем, что контрагент не проверил компетенцию сотрудников подрядчика, от оплаты услуг, потому что не была проверена платежеспособность и так далее».

Иной подход открывает путь для злоупотреблений в любых договорных отношениях, предупреждает Анастасия Савельева, партнер «Некторов, Савельев и партнеры»: «Получается, можно отказаться от выполнения подрядных работ в связи с тем, что контрагент не проверил компетенцию сотрудников подрядчика, от оплаты услуг, потому что не была проверена платежеспособность и так далее».

О том, как себя ведут банковские заемщики, рассказывает Илья Дедковский, старший юрист адвокатского бюро КИАП:

Проблема «стряхивания» обеспечения есть давно, особенно в заемных отношениях. Банковские должники очень часто стараются признать обеспечение недействительным или прекратившимся. При первом приближении позиция апелляции выглядит обоснованной: если банк не проверил финансовые возможности поручителя, когда заключал с ним договор – значит, у банка не было намерения получить обеспечение. Но какую цель преследовал поручитель, предоставляя обеспечение при отсутствии возможности выполнить свои обязательства? Единственные верное решение – сохранить договор в силе, чтобы не давать поручителю необоснованную выгоду.

* Имена и фамилии физических лиц изменены редакцией.

Оцениваем риски при привлечении финансирования на развитие бизнеса

Как предпринимателю сохранить компанию и не лишиться свободы после получения кредита или использования альтернатив банковскому финансированию?

Малому и среднему бизнесу для развития часто необходимо быстрое и недорогое финансирование. Но получить денежные средства, особенно значительные суммы, обычно сложно. Однако это не означает отсутствие возможности. Тем более что со стороны государства принимаются меры для улучшения ситуации. Например, с этого года банки могут получать субсидии, если предоставляют предпринимателям кредиты по льготной процентной ставке. Как стать участником новой кредитной программы для малого бизнеса – можно узнать, ознакомившись с публикацией «Владельцам малых предприятий станет проще привлечь средства на развитие».

Вместе с тем необходимо знать, каким критериям должны отвечать предприниматель и бизнес, чтобы получить кредит, какие дополнительные гарантии для этого следует предоставить, какие имеются альтернативные способы привлечения финансирования и чем они могут быть выгоднее. Еще важнее анализировать правовые риски и оценивать возможные последствия. Нельзя забывать, что привлечение финансирования открывает новые возможности, но поспешные решения могут лишить предпринимателя не только бизнеса и имущества, но и свободы.

Что надо знать о поручительстве и залоге?

Чтобы коммерческую организацию рассматривали в банке как заемщика, необходимо предоставить подтверждение того, что компания ведет безубыточную деятельность – чаще не менее 12 месяцев. И этим список требований не ограничивается. Предприниматель должен быть готов предоставить поручительство и залог.

Вопросы поручительства регулируются ст. 361–367 ГК РФ. Дополнительные разъяснения можно найти в Постановлении Пленума ВАС РФ от 12 июля 2012 г. № 42 «О некоторых вопросах разрешения споров, связанных с поручительством». Поручительство представляет собой обязательство поручителя возвратить кредитору долг заемщика, если последний окажется неплатежеспособным. Банки часто требуют поручительство не только генерального директора, но еще и собственников или даже членов семьи гендиректора и учредителей. При этом поручителю придется солидарно или субсидиарно отвечать за долги по кредиту, даже если с заемщиком его уже ничего не будет связывать.

№ 42 «О некоторых вопросах разрешения споров, связанных с поручительством». Поручительство представляет собой обязательство поручителя возвратить кредитору долг заемщика, если последний окажется неплатежеспособным. Банки часто требуют поручительство не только генерального директора, но еще и собственников или даже членов семьи гендиректора и учредителей. При этом поручителю придется солидарно или субсидиарно отвечать за долги по кредиту, даже если с заемщиком его уже ничего не будет связывать.

Солидарное поручительство предполагает возможность кредитора в случае нарушения обязательств со стороны заемщика истребовать сумму как с него, так и с поручителя или предъявить требования к обоим. Если этот вопрос будет решаться в судебном порядке, исполнительный лист суд выдаст на всю сумму с требованием к должнику и поручителю. С этим документом кредитор сможет обратиться в банк или в службу судебных приставов, чтобы принудительно взыскать задолженность.

Предприниматель, который вынужден выступить в роли поручителя, должен помнить о том, что поручительство предполагается солидарное, если не оговорено иное.

Но есть возможность ограничить объем обеспечиваемых поручительством требований. Например, договор поручительства может быть заключен под отлагательным или отменительным условием. Это значит, что он вступит в силу или прекратит свое действие при наступлении определенных обстояльств – допустим, при выходе учредителя из состава участников общества. Не стоит забывать, что поручительство может распространяться только на часть обязательств.

Кроме того, в договоре можно предусмотреть субсидиарное поручительство. Оно предполагает взыскание с поручителя только в случае, если не увенчалось успехом взыскание с должника.

Чтобы получить в банке кредит или заем, поручительства обычно недостаточно. При поручительстве без залога предприниматель может рассчитывать только на овердрафт, который чаще составляет около половины среднемесячного оборота по счету компании за последние три месяца. Для получения значительной суммы необходимо предоставить залог. Это один из способов обеспечения обязательств.

Чем может быть опасно предоставление поручительства и залога?

С проблемами предприниматели сталкиваются, когда слишком увлекаются проектом, не просчитывают все варианты, соглашаются на невыгодные условия или не читают многостраничный договор, давая поручительство или предоставляя залог. Часто это связано с тем, что бизнесмен доверяет своим штатным юристам, которые не всегда компетентны. Не исключена и умышленная халатность с их стороны. Она может выражаться в заключении сделки, которая предусматривает заведомо невполнимые обязательства и в итоге приведет к штрафным санкциям, возможны также удлиненный срок поручительства, внесудебный порядк изъятия залога и др.

Кроме того, предприниматели порой доверяют устным договоренностям. В подобных случаях события могут развиваться так: неисполнение обязательств, прописанных на бумаге, приведет к банкротству компании и возбуждению уголовного дела с привлечением к ответственности предпринимателя, который искренне полагает, что прав, поскольку устных-то договоренностей он не нарушал. При этом суд будет руководствоваться подписанными документами, а не устными показаниями.

При этом суд будет руководствоваться подписанными документами, а не устными показаниями.

Стоит учитывать, что компании часто привлекают десятки и сотни миллионов. Потому всегда есть риск, что в отношении бизнесмена, предоставившего поручительство, будет возбуждено исполнительное производство на многомиллионные суммы. Это значит, что на счета предпринимателя будет наложен арест, как и на его имущество, в том числе на транспортные средства и доли в компании. Более того, оно и вовсе может быть изъято. Также могут ограничить выезд за рубеж. Партнеры и контрагенты начнут ставить под сомнение платежеспособность предпринимателя. Имущества может оказаться недостаточно для покрытия долгов, а это не оставит возможности для получения нового финансирования. Все это отрицательно скажется на бизнесе.

Случается, что собственник компании, предоставивший поручительство или залог, не следит за действиями наемного директора. Потому привлеченные денежные средства могут быть потрачены впустую, а собственнику придется лично покрывать долг и лишиться имущества. Особенно серьезно стоит вопрос, когда закладывалось единственное жилье. И даже если суд признает директора виновным в совершении действий, направленных на причинение вреда компании, собственнику это не поможет избежать финансовой и имущественной ответственности. Это объясняется тем, что суд в случае отсутствия нарушений со стороны кредитора будет защищать его интересы, ведь он не может отвечать за действия компании-должника. А вот поручителя с директором явно связывают доверительные отношения, если он выразил готовность нести ответственность по его обязательствам.

Особенно серьезно стоит вопрос, когда закладывалось единственное жилье. И даже если суд признает директора виновным в совершении действий, направленных на причинение вреда компании, собственнику это не поможет избежать финансовой и имущественной ответственности. Это объясняется тем, что суд в случае отсутствия нарушений со стороны кредитора будет защищать его интересы, ведь он не может отвечать за действия компании-должника. А вот поручителя с директором явно связывают доверительные отношения, если он выразил готовность нести ответственность по его обязательствам.

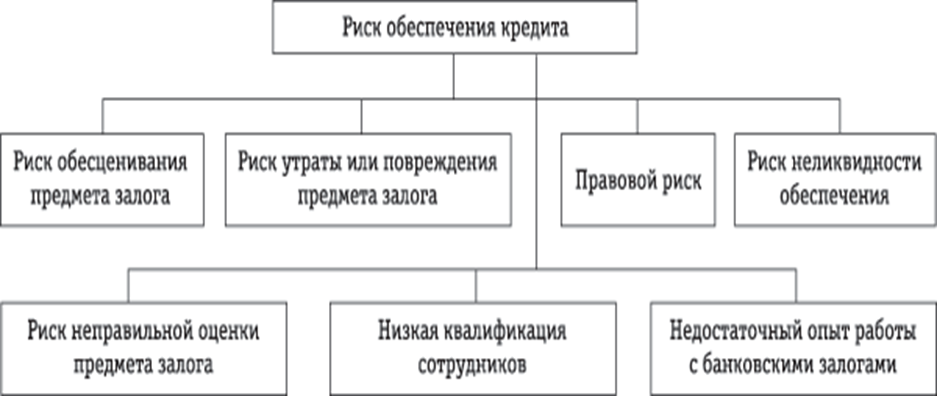

Необходимо также помнить об иных рисках, связанных с предоставлением залога. Часто на балансе компании не числится пригодное для залога имущество. А поскольку залогодателем не обязательно должен выступать заемщик, т.е. организация, бизнесмен нередко закладывает свое личное имущество. В качестве залога банки предпочитают видеть ликвидную недвижимость. Автомобили для этого обычно не подходят, даже дорогостоящие. В такой ситуации предприниматель иногда вынужден закладывать свою единственную квартиру или дом. При этом залогодатели нередко жалуются на значительное занижение реальной стоимости залога. Имущество оценивается обычно по цене ниже рыночной. Кредит выдается примерно в размере 50% от суммы оценки. Из-за обесценивания залога предприниматель не получает необходимую сумму для развития бизнеса, а в случае его неплатежеспособности часть долга может остаться даже после реализации заложенного имущества. Поэтому рекомендуется внимательно читать договор и не допускать передачи в залог имущества по существенно заниженной стоимости. Помните: запуск проекта с недостаточным финансированием может привести к убыткам, банкротству и неисполнению обязательств.

В такой ситуации предприниматель иногда вынужден закладывать свою единственную квартиру или дом. При этом залогодатели нередко жалуются на значительное занижение реальной стоимости залога. Имущество оценивается обычно по цене ниже рыночной. Кредит выдается примерно в размере 50% от суммы оценки. Из-за обесценивания залога предприниматель не получает необходимую сумму для развития бизнеса, а в случае его неплатежеспособности часть долга может остаться даже после реализации заложенного имущества. Поэтому рекомендуется внимательно читать договор и не допускать передачи в залог имущества по существенно заниженной стоимости. Помните: запуск проекта с недостаточным финансированием может привести к убыткам, банкротству и неисполнению обязательств.

К чему приведет банкротство компании и предпринимателя, не справившегося с обязательствами?

Даже отсутствие поручительства не всегда избавит предпринимателя от обязанности лично выплачивать привлеченное в компанию заемное финансирование. Например, при признании организации банкротом или исключении компании-должника из ЕГРЮЛ. Долг в таких случаях переходит к предпринимателю в порядке субсидиарной ответственности. И он не может быть списан в случае личного банкротства предпринимателя. Более того, появится запрет участвовать в управлении юридического лица, т.е. предприниматель лишается права создавать новый бизнес и руководить им в течение трех лет. Могут быть наложены и иные ограничения, которые описаны в ст. 213.30 Федерального закона от 26 октября 2002 г. № 127-ФЗ (ред. от 27 декабря 2018 г.) «О несостоятельности (банкротстве)».

Например, при признании организации банкротом или исключении компании-должника из ЕГРЮЛ. Долг в таких случаях переходит к предпринимателю в порядке субсидиарной ответственности. И он не может быть списан в случае личного банкротства предпринимателя. Более того, появится запрет участвовать в управлении юридического лица, т.е. предприниматель лишается права создавать новый бизнес и руководить им в течение трех лет. Могут быть наложены и иные ограничения, которые описаны в ст. 213.30 Федерального закона от 26 октября 2002 г. № 127-ФЗ (ред. от 27 декабря 2018 г.) «О несостоятельности (банкротстве)».

Если предприниматель не смог обеспечить взятых на компанию финансовых обязательств, то возможно и возбуждение уголовного дела. Это чаще происходит, когда сумма долга большая, а кредитор крайне негативно настроен, что обычно объясняется поведением бизнесмена. Статья 159 УК РФ позволяет квалифицировать неисполнение обязательств как хищение денежных средств, совершенное путем обмана или злоупотребления доверием. Следствие в данном случае будет настаивать на том, что умысел был направлен на завладение деньгами при отсутствии намерения исполнить обязательство, что было обманным путем прикрыто договорными отношениями. О последствиях возбуждения уголовного дела и привлечения предпринимателя в качестве обвиняемого можно рассказывать долго. Главное – риск оказаться в СИЗО в связи с избранием меры пресечения в виде заключения под стражу и арест имущества. Это полностью парализует деятельность предпринимателя и лишит его возможности решать вопрос мирным путем, скажется на репутации, приведет к потере доверия и, хуже того, нескольких лет жизни, проведенных в СИЗО или колонии в случае, если дело передадут в суд и будет вынесен обвинительный приговор.

Следствие в данном случае будет настаивать на том, что умысел был направлен на завладение деньгами при отсутствии намерения исполнить обязательство, что было обманным путем прикрыто договорными отношениями. О последствиях возбуждения уголовного дела и привлечения предпринимателя в качестве обвиняемого можно рассказывать долго. Главное – риск оказаться в СИЗО в связи с избранием меры пресечения в виде заключения под стражу и арест имущества. Это полностью парализует деятельность предпринимателя и лишит его возможности решать вопрос мирным путем, скажется на репутации, приведет к потере доверия и, хуже того, нескольких лет жизни, проведенных в СИЗО или колонии в случае, если дело передадут в суд и будет вынесен обвинительный приговор.

Почему нужно быть осторожным с посредниками, помогающими получить кредит?

Нередко предприниматели обращаются к кредитным брокерам, которые помогают в сборе и подготовке документов, чтобы ускорить процесс получения кредита. Но взаимодействие с незарекомендовавшими себя посредниками может привести к непредсказуемым результатам. Работая по предоплате, посредники далеко не всегда выполняют свои обязательства. Кроме того, конфиденциальная информация может быть передана конкурентам, использована для создания фирм-однодневок и в дургих неправомерных целях.

Но взаимодействие с незарекомендовавшими себя посредниками может привести к непредсказуемым результатам. Работая по предоплате, посредники далеко не всегда выполняют свои обязательства. Кроме того, конфиденциальная информация может быть передана конкурентам, использована для создания фирм-однодневок и в дургих неправомерных целях.

О том, как информация о компании и кредиторская задолженность используются для получения контроля над активами предприятия, читайте в публикации «Как не допустить рейдерского захвата бизнеса».

В чем состоят преимущества и недостатки альтернатив банковскому финансированию?

1. Предприниматель может привлечь финансирование не только посредством получения банковского кредита. Следует рассматривать и альтернативные варианты. К ним можно отнести обращение за денежными средствами к микрофинансовой организации или частному инвестору. Преимуществами этих вариантов являются скорость получения денежных средств и индивидуальный подход. Но в таких случаях нужно быть особенно внимательным. Частный инвестор и МФО могут быть заинтересованы в изъятии заложенного имущества по заведомо низкой цене. Для этого создаются ситуации, в которых предприниматель совершает ошибки или проявляет неосмотрительность, доверяя устным договоренностям. Это приводит к нарушению обязательств со стороны предпринимателя, что позволит впоследствии обратить взыскание на заложенное имущество.

Но в таких случаях нужно быть особенно внимательным. Частный инвестор и МФО могут быть заинтересованы в изъятии заложенного имущества по заведомо низкой цене. Для этого создаются ситуации, в которых предприниматель совершает ошибки или проявляет неосмотрительность, доверяя устным договоренностям. Это приводит к нарушению обязательств со стороны предпринимателя, что позволит впоследствии обратить взыскание на заложенное имущество.

Нужно также помнить: если предпринимателю предлагают под залог сумму, которой не хватит для реализации проекта, не стоит брать такой кредит или заем. Лучше уж так, чем заложить единственное жилье или имущество, находящееся на балансе компании, и потерпеть фиаско из-за недостаточности финансирования.

2. Приобретение оборудования, транспортных средств и спецтехники возможно по договору лизинга. Так можно сэкономить за счет скидки поставщика для лизинговой компании. Есть программы, позволяющие согласовать сделку за один-два дня для бизнеса, который работает более 6 месяцев. Для этого нужно будет предоставить учредительные документы, а также финансовые документы в упрощенной форме, последние иногда и вовсе не требуются. Ставка по договору лизинга может быть очень привлекательной. Некоторые программы дают и другие преимущества.

Для этого нужно будет предоставить учредительные документы, а также финансовые документы в упрощенной форме, последние иногда и вовсе не требуются. Ставка по договору лизинга может быть очень привлекательной. Некоторые программы дают и другие преимущества.

Однако предпринимателю не стоит забывать о том, что имущество до выкупа будет находиться в собственности лизинговой компании. В случае просрочки лизингодатель сможет без судебного разбирательства забрать его. Также могут возникнуть сложности, если лизингодатель уйдет в банкротство.

3. Предпринимателям, которые работают с крупными сетевыми копаниями, может быть интересно получение оборотных средств по договору факторинга. Такой договор является трехсторонним и предусматривает предоставление одной стороной (фактором) денежных средств другой стороне (компании, поставившей товары или оказавшей услуги) в счет будущих требований по оплате от третьего лица (покупателя).

Договор факторинга может быть регрессным и безрегрессным. В первом случае фактор взыскивает плату по своему выбору с покупателя или поставщика, а во втором задолженность подлежит взысканию с покупателя. По договору факторинга предполагается оплата до 95% поставленного товара или оказанных услуг под залог дебиторской задолженности. Это может помочь предпринимателю в пополнении оборотных средств.

В первом случае фактор взыскивает плату по своему выбору с покупателя или поставщика, а во втором задолженность подлежит взысканию с покупателя. По договору факторинга предполагается оплата до 95% поставленного товара или оказанных услуг под залог дебиторской задолженности. Это может помочь предпринимателю в пополнении оборотных средств.

При этом стоит учитывать, что регрессный факторинг более привлекателен для фактора, предоставившего денежные средства. В этом случае предприниматель должен быть готов вернуть деньги, если это не сделает покупатель. Ну и, конечно, стоит помнить, что получение оборотных денежных средств по договору факторинга несет дополнительные расходы для предпринимателя, поэтому необходимо просчитывать целесообразность такой сделки.

В заключение стоит отметить: предприниматель не должен отказываться от финансирования из-за возможных неприятных последствий. Однако подходить к его привлечению нужно осмотрительно. Важно проанализировать перспективы проекта и оценить правовые риски.

Договор поручительства обеспечения обязательств между заёмщиком и банком

ДОГОВОР ПОРУЧИТЕЛЬСТВА

обеспечения обязательств между заёмщиком и банком

г.

«» 2021 г.

в лице , действующего на основании , именуемый в дальнейшем «Поручитель», с одной стороны, и гр. , паспорт: серия , № , выданный , проживающий по адресу: , именуемый в дальнейшем «Заемщик», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Поручитель предоставляет поручительство в обеспечение обязательств Заемщика по Договору образовательного кредита (далее – «Кредитный договор») между Заемщиком и , в дальнейшем именуемым «Банк», а Заемщик обязуется исполнитьсвои обязательства по настоящему Договору в полном объеме.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Поручитель:

2.1.1. С учетом положений п.1.2 настоящего Договора заключает с Банком договор поручительства в обеспечение обязательств Заемщика по Кредитному договору, заключаемому между Заемщиком и Банком.

2.1.2. По исполнении Поручителем его обязательств по договору поручительства приобретает права, обеспечивающие требования Банка как кредитора Заемщика в том объеме, в котором Поручитель удовлетворил требования Банка.

2.1.3. Вправе требовать возмещения убытков, понесенных в связи с исполнением Поручителем его обязательств по договору поручительства.

2.1.4. Вправе в любое время запрашивать у Заемщика информацию в отношении Заемщика (адрес фактического проживания, гражданство, семейное положение, место работы, а также документы, подтверждающие достоверность такой информации, и т.д.).

2.2. Заемщик:

2.2.1. Обязуется исполнить все требования Поручителя, возникающие в результате исполнения Поручителем его обязательств по договору поручительства, и возместить Поручителю убытки, понесенные им в результате такого исполнения.

2.2.2. Обязуется получать предварительное письменное согласие Поручителя на заключение любых сделок с любыми третьими лицами, приводящих к возникновению долговых обязательств Заемщика.

2.2.3. Дает право на получение Поручителем кредитной истории в отношении Заемщика непосредственно через Банк.

2.2.4. Вправе перевести долг по договору образовательного кредита на третье лицо, в том числе работодателя, только с предварительного письменного согласия Поручителя.

2.2.5. Незамедлительно информирует Поручителя:

- об изменении фамилии, имени, отчества, паспортных данных, гражданства, адреса регистрации, адреса фактического проживания, семейного положения, места работы;

- о возбуждении в отношении него уголовных дел, об установлении неправильных записей в книгах актов гражданского состояния, о возбуждении в отношении него других гражданских и административных дел, а также иных обстоятельствах, способных повлиять на исполнение обязательств по Кредитному договору.

3. СРОК ДЕЙСТВИЯ И ПОРЯДОК ПРЕКРАЩЕНИЯ ДОГОВОРА

3.1. Настоящий Договор вступает в силу с момента его подписания и действует в течение срока действия договора поручительства, заключенного между Поручителем и Банком.

3.2. Настоящий Договор может быть расторгнут по взаимному согласию Сторон.

4. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

4.1. Стороны урегулируют все разногласия, возникающие между ними по настоящему Договору или в связи с ним, путем переговоров. Если это не представляется возможным, Стороны соглашаются, что споры из настоящего Договора подлежат передаче на рассмотрение в суд по месту нахождения в соответствии со статьей 32 Гражданского процессуального кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2002, N 46, ст. 4532).

4.2. Стороны пришли к соглашению об использовании Поручителем факсимильного воспроизведения подписи лица, уполномоченного подписывать настоящий Договор.

4.3. Настоящий Договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному для каждой из Сторон.

4.4. Все изменения к настоящему Договору должны быть совершены в письменной форме в виде дополнительного соглашения к настоящему Договору. Указанные изменения являются неотъемлемой частью настоящего Договора.

5. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

ПоручительЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

ЗаемщикРегистрация:Почтовый адрес:Паспорт серия:Номер:Выдан:Кем:Телефон:

6. ПОДПИСИ СТОРОН

Поручитель _________________

Заемщик _________________

Верховный суд разъясняет вопросы поручительства

Верховный суд (ВС) РФ подготовил проект постановления пленума по спорам о поручительстве. В документе раскрываются положения, связанные с возражениями поручителя, его отношениями с должником, прекращением и недействительностью поручительства, а также по процессуальным вопросам.

В частности, ВС отметил, что договор поручительства может быть заключен без согласия должника, а поручаться можно не только за денежные обязательства, но и за неденежные (передача товара, выполнение работ, оказание услуг). Поручитель вправе возражать на требования кредитора, например ссылаться на ничтожность или недействительность сделки, из которой возникло обязательство. При исполнении своих обязательств раньше срока поручитель может требовать возмещения ему уплаченной суммы только после наступления срока исполнения основного обязательства. Если такое обязательство изменили без согласия поручителя и это повлекло для него неблагоприятные последствия, то он отвечает на прежних условиях, говорится в проекте. К примеру, сделки кредитора и должника о подсудности или изменении права после заключения договора поручительства могут ухудшить положение поручителя. А в случае перевода долга на другое лицо кредитор должен получить согласие поручителя отвечать за нового должника. Если в договоре не указан срок окончания поручительства, оно прекращается в течение года с момента исполнения основного обязательства.

Юристы указывают, что новые разъяснения во многом дублируют постановление пленума ВАС от 2012 года, но есть и изменения. В проекте уточнены правила о соблюдении письменной формы поручительства, о договоре поручительства, заключенном гражданином в обеспечение потребительского кредита, и о судьбе поручительства в случае смерти должника или поручителя, говорит юрист BGP Litigation Александр Сорокопуд. Так, ликвидация, реорганизация, банкротство компании-должника, а также смерть гражданина-должника не прекращают поручительство, говорится в документе. Перед поручителем по обязательствам умершего должника отвечают наследники (в случае принятия наследства), при смерти поручителя обязанность также ложится на наследников. Проект разъясняет, что признание должника недееспособным или безвестно отсутствующим тоже не прекращает договор поручительства.

По мнению господина Сорокопуда, «мало внимания уделено процессуальным вопросам». Из них наибольший интерес у юриста вызвал пункт проекта о недобросовестном изменении подсудности дела заключением договора поручительства, однако не ясно, является ли список критериев недобросовестности, приведенный ВС, исчерпывающим. Руководитель проектов юрфирмы РКТ Денис Данилов считает важными разъяснения ВС о том, что договор поручительства может быть заключен при отсутствии единого документа, подписанного сторонами, но при наличии иных документов, подтверждающих его заключение (обмен электронными документами, акцепт проекта договора, направленного стороной). Он отмечает, что расширяется перечень случаев, когда изменением основного обязательства ухудшается положение поручителя, кроме того, теперь «допускается, что соглашением может быть предусмотрена обязанность поручителя исполнить обязательство в натуре». «Проектом предусмотрена и защита интересов потребителей при заключении договора поручительства. В частности, указано на ничтожность условий об обязательном страховании жизни поручителя или использования услуг кредитора за плату»,— подчеркивает господин Данилов.

По итогам обсуждения на пленуме ВС документ направлен на доработку.

Екатерина Волкова

Кредит на обучение | Студенческий кредит | ||

|---|---|---|---|

Обеспечение кредита | Обеспечением кредита может послужить:

Поручительство не требуется:

| ||

Критерии для поручителя |

Необходимо учитывать:

| ||

Выплата кредита | 2 раза в год, сумма перечисляется на счет высшего учебного заведения | Каждый месяц (исключение – июль и август), сумма перечисляется на счет студента в банке SEB | |

Срок возврата кредита | Максимальный срок возврата кредитов, общая сумма которых превышает 1423 EUR, составляет 10 лет. Максимальный срок возврата кредитов, общая сумма которых не превышает 1423 EUR, составляет 5 лет. | ||

Процентная ставка по кредиту | Процентная ставка зависит от года заключения договора о кредите. Подробная информация о процентных ставках по кредиту (LAT) на обучение и студенческий кредит. | ||

Погашение кредита в период обучения | В период обучения (включая перерыв в обучении) и 11 месяцев после окончания обучения основную сумму и проценты по кредиту платить не нужно. | Во время обучения заемщик должен платить только проценты по кредиту, применяя процентную ставку (LAT) кредитных учреждений, установленную в год заключения кредитного договора. | |

Академический отпуск | Во время академического отпуска банк прекращает выплачивать студенту кредит. Чтобы оформить академический отпуск, студент сначала должен получить соответствующее подтверждение в своем вузе. После оно будет получено, студент должен отправиться в ближайший филиал банка SEB и заполнить заявление. Банк SEB возобновляет выплату кредита студенту только после получения от высшего учебного заведения информации о завершении академического отпуска. | ||

Возврат основной суммы после обучения | Погашение основной суммы и процентов начинается с 12-го месяца после окончания обучения. Если студент прекращает обучение, основную сумму необходимо начинать выплачивать с третьего месяца. Подробная информация о процентных ставках по кредиту (LAT)на обучение и студенческого кредита. | ||

Льготы по возврату кредита |

|

| |

Кредиты по программе Корпорации МСП

БерезникиЕкатеринбургМоскваПермь (Ленинский, Свердловский, Кировский р-ны)Пермь (Дзержинский, Индустриальный р-ны)СоликамскЧайковскийНовосибирскВаш город

Представьтесь, пожалуйста

ИНН организации или ИП

Ваш телефон

Я согласен с условиями обработки персональных данных

Механизм гарантирования

Условия обработки персональных данных

Я даю согласие АО «ДОМ.РФ», адрес 125009, г. Москва, ул. Воздвиженка, д. 10 (далее – Агент), а также банкам-партнерам и другим контрагентам Агента (далее – Партнер/Партнеры):

На обработку всех моих персональных данных, указанных в заявке, любыми способами,

включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение),

извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание,

блокирование, удаление, уничтожение, обработку моих персональных данных с помощью автоматизированных систем,

посредством включения их в электронные базы данных, а также неавтоматизированным способом,

в целях продвижения Агентом и/или Партнером товаров, работ и услуг, получения мной информации,

касающейся продуктов и услуг Агента и/или Партнеров.

На получение от Агента или Партнера на мой номер телефона, указанный в настоящей заявке,

СМС-сообщений и/или звонков с информацией рекламного характера об услугах АО «ДОМ.РФ»,

АКБ «РОССИЙСКИЙ КАПИТАЛ» (АО) (их правопреемников, а также их надлежащим образом уполномоченных представителей),

Партнеров, в том числе путем осуществления прямых контактов с помощью средств связи.

Согласен (-на) с тем, что Агент и Партнеры не несут ответственности за ущерб, убытки, расходы,

а также иные негативные последствия, которые могут возникнуть у меня в случае, если информация в

СМС-сообщении и/или звонке, направленная Агентом или Партнером на мой номер мобильного телефона,

указанный в настоящей заявке, станет известна третьим лицам.

Указанное согласие дано на срок 15 лет или до момента отзыва мной данного согласия.

Я могу отозвать указанное согласие, предоставив Агенту и Партнерам заявление в простой письменной форме,

после отзыва обработка моих персональных данных должна быть прекращена Агентом и Партнерами.

Параметры кредита для расчета ставки:

при первоначальном взносе 30%, срок — 15 лет.

Обязательное страхование недвижимости, личное — по желанию (при отсутствии ставка повышается).

Доход подтверждается справкой 2-НДФЛ.

161 Федеральный закон

Федеральный закон от 24.07.2008 № 161-ФЗ «О содействии развитию жилищного строительства» регулирует отношения между Единым институтом развития в жилищной сфере, органами государственной власти и местного управления и физическими и юридическими лицами.

Закон направлен на формирование рынка доступного жилья, развитие жилищного строительства, объектов инженерной, социальной и транспортной инфраструктуры, инфраструктурной связи. Содействует развитию производства строительных материалов, конструкций для жилищного строительства, а также созданию парков, технопарков, бизнес-инкубаторов для создания безопасной и благоприятной среды для жизнедеятельности людей.

161-ФЗ устанавливает для ДОМ.РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

3 вида обеспечения по гарантийным облигациям

Многие люди удивляются, когда впервые ищут облигацию, обнаруживая, что залог может стать жизненно важной частью процесса. Поскольку во многих отношениях облигация больше похожа на ссуду, чем на страховой полис, облигационные агентства часто могут желать чего-то, за что они могут защитить свои услуги. Это залог.

Но что приемлемо в качестве обеспечения под залог? Доступен ряд различных вариантов.Ознакомьтесь с тремя различными типами обеспечения по поручительству, которые могут оказаться необходимыми для обеспечения и завершения вашего процесса создания облигаций.

Обеспечение по облигациям

Обеспечение по залогу представляет собой своего рода гарантийный депозит под залог. Он выставляется принципалом (заявителем на облигацию или вами), чтобы заверить компанию по выпуску облигаций или поручителя в том, что у вас есть кредит и возможность погасить облигацию, если вам нужно ее использовать. Это снижает риск, связанный с поручительством, а также их подверженность.

Что думает компания

Есть четыре основных аспекта, которые поручители должны учитывать при принятии заявки на залог. Это тип залога, требуемая стоимость залога, время выдачи и вид защиты, предлагаемой залогом.

Три наиболее распространенных и широко распространенных формы обеспечения поручительства — это безотзывные аккредитивы, депозитные сертификаты и основные средства.

Безотзывные аккредитивы

Самая безопасная и предпочтительная форма обеспечения — это безотзывные аккредитивы или ILOC. Они обычно выдаются банком и иногда называются резервными аккредитивами. Они присуждаются на основе текущего финансового положения соискателя облигации и служат в качестве договора между поручителем и банком, в котором поручителем является бенефициар.

Вкратце, ILOC обещает, что банк выплатит поручительство, если это необходимо, посредством ссуды, выданной соискателю облигации.

Депозитное свидетельство

Депозитный сертификат — еще одна форма залога, которая довольно широко распространена. Он более известен под аббревиатурой, или CD, и предоставляется местным банком при поддержке FDIC или Федеральной корпорации по страхованию депозитов. Эти сертификаты позволяют банку хранить деньги в течение определенного периода времени, позволяя им получать проценты при возврате, а также гарантируют возврат в конце этого срока.

Основные средства

Основные средства включают недвижимое имущество и могут быть чем угодно, от тяжелого оборудования до зданий или земли.Чтобы служить залогом, они должны пройти профессиональную оценку, они должны быть застрахованы и не должны быть обременены каким-либо образом, например залогом. В общем, это делается для того, чтобы компания не только выставляла имущество надлежащей стоимости, но и не пыталась использовать одно и то же имущество в качестве залога по двум разным облигациям.

National Surety Services, Inc.

Если вам нужны лучшие услуги по обеспечению гарантий или у вас просто есть вопросы о том, какое (если таковое имеется) обеспечение вам понадобится, посетите веб-сайт NSSI, прочтите о предлагаемых нами услугах и свяжитесь с нами для получения дополнительной информации. Cегодня.

Могу ли я получить залог для использования в качестве обеспечения ссуды?

Ссуды, выданные физическим лицам, можно разделить на два типа: обеспеченные и необеспеченные. Обеспеченная ссуда — это ссуда, обеспеченная каким-либо залогом. Это означает, что если заемщик не выполняет свои обязательства по ссуде, кредитору разрешается изъять залог в качестве компенсации. В некоторых случаях заемщик может иметь возможность получить облигационную компанию для предоставления поручительства, которое выступает в качестве обеспечения по долгу, но это редко.

Поручительство

Поручительство — это облигация, в которой участвуют три стороны, каждая из которых играет определенную роль.Кредитор — это сторона, которая получает облигацию. Принципал — это связанная сторона. Поручительство — это сторона, которая гарантирует выполнение доверителем определенных действий. В случае, если принципал не выполняет эти действия, поручитель должен предоставить кредитору какое-либо вознаграждение.

Ссуды

Когда для получения ссуды используется гарантия, кредитор выступает в качестве кредитора, а заемщик — в качестве принципала. В таком случае действие, связанное с поручительством, является погашением ссуды в полном объеме.Если заемщик не выполняет свои обязательства по ссуде, поручитель предоставит кредитору компенсацию, чтобы компенсировать его убытки по ссуде.

Требования к ссуде

Очень сложно заставить кредитора выпустить поручительство по ссуде. Есть несколько компаний по поручительству, которые предоставляют облигации для личных займов, и обычно это требует дополнительного шага в процессе кредитования. Если компания по поручительству готова обеспечить выплату залога заемщику, заемщик, вероятно, достаточно кредитоспособен, чтобы получить необеспеченный заем, что устранит необходимость в залоге.В противном случае заемщик должен предоставить поручителю какую-либо причину, по которой оно должно полагать, что заемщик вернет деньги.

Соображения

Примет ли кредитор даже облигацию в качестве обеспечения — также открытый вопрос. Некоторые кредиторы могут пожелать взять гарантию поручительства как достаточную финансовую гарантию того, что они будут возвращены для предоставления ссуды. Однако другие кредиторы могут придерживаться политики принятия только физического обеспечения. Следовательно, единственный способ узнать, можете ли вы использовать поручительство для получения ссуды, — это спросить как потенциального кредитора, так и предполагаемую облигационную компанию.

Что такое обеспечение по облигациям и какие типы обеспечения принимаются?

В случае гарантийных облигаций обеспечение обычно используется для защиты компании, предоставляющей гарантийные облигации, от возможных убытков. Здесь вы можете узнать об обеспечении, используемом для поручительства, а также о некоторых плюсах и минусах каждого из них.

Имейте в виду, что, хотя существуют тысячи типов поручительств, наиболее распространенными являются судебные облигации, лицензионные облигации и строительные облигации. Каждый из них имеет уникальные характеристики в отношении требований к залоговому обеспечению.Есть некоторые облигации, которые требуют полного обеспечения, но большинство из них допускают некоторую свободу действий в отношении обеспечения, когда оно используется и сколько требуется.

Условное обеспечение по облигациям

Некоторые из наиболее распространенных типов обеспечения по поручительству перечислены ниже.

ILOC — Безотзывный аккредитив

ILOC являются наиболее распространенным типом обеспечения, принимаемым компанией по предоставлению поручительских облигаций. Вы можете узнать больше о разнице между ILOC и поручительством здесь.ILOC — это письменная гарантия финансового учреждения, которая может быть получена по запросу. Финансовое учреждение выдает письмо в пользу компании по поручительству. Сумма ILOC, требуемая компанией по обеспечению гарантийного залога, может варьироваться, но обычно она устанавливается в пределах от 5% от суммы облигации до 100% от суммы облигации.

С точки зрения компании, выпускающей поручители, ILOC является надежным источником обеспечения и при необходимости легко конвертируется в наличные. В отличие от других форм обеспечения, компании по поручительству не нужно делать ничего, кроме привлечения ILOC для получения средств.По этой причине это предпочтительный метод обеспечения для компаний по выпуску поручительских облигаций.

ILOC могут быть проблематичными для Принципала. Если компания с поручительскими облигациями запрашивает обеспечение, это часто происходит из-за того, что Принципал не имеет финансовых ресурсов, чтобы соответствовать требованиям без него. Однако, чтобы получить ILOC от кредитора, заемщик, как правило, должен будет полностью обеспечить кредитора материальными активами или дебиторской задолженностью, чтобы иметь право на получение ILOC. Следовательно, Принципал может оказаться в сложной ситуации, пытаясь найти ресурсы для удовлетворения требований как поручителя, так и кредитора.

Денежный залог

Денежное обеспечение — это еще один распространенный вид обеспечения, используемого для поручительства. Обычно принципал переводит денежные средства со своего банковского счета на залоговый счет, принадлежащий компании по поручительству. В других случаях клиент выписывает кассовый чек компании, предоставляющей поручительство.

Одним из недостатков использования денежных средств в качестве обеспечения является то, что клиенты теряют «альтернативную стоимость» использования средств для других целей.

Часто, если требуется обеспечение, им нужно использовать свои наличные деньги. Самым большим преимуществом денежного залога является то, что его легко и быстро понять все вовлеченные стороны. Денежные средства также являются наиболее надежным видом залога.

Недвижимость

Некоторые компании по поручительству позволяют использовать недвижимость в качестве залога. Для этого компания по поручительству должна провести поиск по названию, чтобы убедиться в отсутствии залогового права в отношении собственности. Затем компания по поручительству подает заявку на UCC, чтобы уравновесить свои интересы в отношении недвижимости, пока облигация не будет завершена.После того, как проект будет завершен или залог будет выпущен, компания поручителя освободит залог недвижимости.

Использование недвижимости в качестве залога связано с некоторыми рисками. Например, кто является истинным владельцем собственности? Какова стоимость собственности? Какая доля капитала используется в используемом имуществе? Является ли собственность частью траста?

Однако недвижимость дает некоторые большие преимущества. Во-первых, это не истощает денежные средства и банковские ресурсы компании.Это также рентабельно, если не имеет долгов. Наконец, это можно сделать быстро и легко без участия других сторон.

Удержание прибыли

В некоторых сценариях компания по предоставлению гарантийных обязательств будет удерживать часть прибыли проекта в качестве обеспечения. Эта форма обеспечения обычно используется в сочетании с Управлением средствами. Преимущество этого метода заключается в том, что Принципалу не нужно предлагать залог перед началом проекта. Вместо этого часть прибыли «удерживается» компанией поручителей от каждого запроса на выплату до тех пор, пока общая сумма не достигнет указанной суммы.

Удержание прибыли является большим преимуществом для Принципала, но сопряжено с риском для компании по предоставлению поручительских облигаций. Если работа не оценена должным образом или возникла проблема, у компании по поручительству может не остаться никакого залога. Обычно удержание прибыли работает для проектов и сделок, которые имеют значительную валовую прибыль в проекте.

Брокерские счета

Некоторые компании с поручительскими облигациями принимают залоговую позицию на брокерском счете. Выгода для Принципала заключается в том, что они могут получать проценты на средства, используемые в качестве залога, вместо того, чтобы покрывать расходы, как в случае с МОК.Обычно компания с поручительскими облигациями требует, чтобы средства были инвестированы на счета денежного рынка, чтобы риск потерь был минимальным. Кроме того, компании по предоставлению поручительских облигаций, которые позволяют это, почти всегда требуют, чтобы Принципал переводил средства на новый совместный брокерский счет в брокерской компании по их выбору. Это требует некоторого времени и обычно встречает некоторый отпор со стороны их нынешней брокерской фирмы.

В MG Surety Bonds мы стараемся найти альтернативы залогу. Обеспечение обычно стоит денег и может связывать ценные ресурсы для Принципалов.Иногда это может потребоваться, но мы работаем с руководителями, чтобы найти наилучшие условия для поддержки их уникальных обстоятельств.

Чтобы поговорить с экспертом по поручительству, свяжитесь с MG Surety сегодня!

Определение поручительства

Что такое поручительство?

Поручительство — это гарантия долга одной стороны другой. Поручительство — это организация или лицо, которое берет на себя ответственность за выплату долга в случае невыполнения политики должника или невозможности произвести платежи.

Сторона, которая гарантирует долг, называется поручителем или поручителем.

Ключевые выводы

- Поручительство — это лицо или сторона, которые берут на себя ответственность за долг, невыполнение обязательств или другие финансовые обязательства другой стороны.

- Поручительство часто используется в контрактах, в которых финансовые активы или благосостояние одной стороны ставятся под сомнение, а другая сторона хочет иметь поручителя.

- Поручительство — это финансовые инструменты, связывающие принципала, кредитора — часто государственное учреждение — и поручителя.

- В случае гарантийных облигаций поручителем является предоставление кредитной линии принципалу, чтобы заверить кредитора в том, что принципал выполнит свою сторону соглашения.

Разъяснение поручителя

Поручительство чаще всего встречается в контрактах, в которых одна сторона сомневается в том, сможет ли контрагент по контракту выполнить все требования. Сторона может потребовать, чтобы контрагент представил поручителя, чтобы снизить риск, при этом поручитель заключает договор поручительства.Это предназначено для снижения риска для кредитора, который, в свою очередь, может снизить процентные ставки для заемщика. Поручительство может быть в форме «поручительства».

Поручительство — это юридически обязательный договор, заключаемый тремя сторонами: принципалом, кредитором и поручителем. Кредитор, обычно государственное учреждение, требует, чтобы принципал, обычно владелец бизнеса или подрядчик, получил поручительство в качестве гарантии выполнения работ в будущем.

Поручительство — это компания, которая предоставляет кредитную линию для гарантии оплаты любого требования.Они предоставляют кредитору финансовую гарантию того, что принципал выполнит свои обязательства. Обязанности принципала могут означать соблюдение государственных законов и постановлений, касающихся конкретной бизнес-лицензии, или выполнение условий строительного контракта.

Если принципал не выполняет условия контракта, заключенного с кредитором, кредитор имеет право подать иск против залога, чтобы возместить любые убытки или понесенные убытки. Если претензия действительна, компания поручителя выплатит возмещение, которое не может превышать сумму залога.Затем андеррайтеры будут ожидать, что принципал возместит им любые оплаченные претензии.

Важные особенности

Поручительство — это не страховой полис. Платеж, произведенный поручителем, является платой за облигацию, но основная сумма долга по-прежнему несет ответственность. Поручительство требуется только для того, чтобы освободить кредитора от времени и ресурсов, которые будут использованы для возмещения любых убытков или ущерба от принципала. Сумма требования по-прежнему получена от принципала либо посредством обеспечения, предоставленного принципалом, либо другими способами.

Поручительство не является банковской гарантией. Если поручительство несет ответственность за любой риск исполнения, связанный с принципалом, банковская гарантия отвечает за финансовый риск проекта по контракту.

Что такое поручительство?

Гарантия выпускается третьей стороной в качестве гарантии того, что вторая сторона выполнит финансовое обязательство. Звучит сложно, но идея проста. Если ваш кредитор хочет получить гарантию, что вы вернете свой кредит, вы можете попросить свой банк выпустить гарантийный залог, чтобы поручиться за вашу способность сделать это.Это простая модель, и большая часть гарантийных обязательств фактически происходит на институциональном уровне, а не с частными инвесторами. Во всех делах участвуют три стороны, и каждая выполняет определенную роль.

Принципал

Принципал — это сторона, добивающаяся заключения контракта. Думайте об этом человеке или группе как о заемщике, который хочет заключить договор с целью получения выгоды, обычно финансовой. Принципал соглашается на определенные условия погашения, обычно с процентами. Персональной гарантии Принципала недостаточно, поэтому они должны обратиться ко второму источнику.Второй источник поручится за Принципала.

Должник

Должник подобен кредитору. Эта сторона предоставляет услуги, обычно финансирующие, Принципалу. Обязательству нужен более надежный источник, чем только Принципал, для подписания контракта. В связи с этим Обязатель требует, чтобы Принципал был связан с третьей стороной. Вот здесь-то и появляется Поручительство. Многие контракты гарантируют срок завершения проекта, как и строительный проект.

Поручительство

Поручительство — обычно крупное рейтинговое учреждение. Наличие рейтинга Standard & Poor’s или Moody’s показывает, что Поручительство находится в хорошем финансовом состоянии. Поручительство может быть банком, но также часто страховая компания соглашается принять на себя риск. Поручительство получает платеж от Принципала в обмен на эту услугу. Выплата обычно представляет собой комиссию от общей суммы облигации. Однако, если Принципал не выполняет условия соглашения, Поручительство должно произвести оплату.Общая сумма штрафа определяется в начале договора. Это самая высокая сумма, которую заплатит Поручительство.

Пример

Если вы ищете финансирование для проекта в сфере недвижимости, вы можете найти источник, который хочет более безопасную ситуацию, чем вы можете предложить. Этот источник, Должник, говорит, что они продлят финансирование, если вы можете гарантировать, что проект будет завершен в течение 3 лет, а все долги будут возвращены в течение 10 лет. Вы, Принципал, соглашаетесь с этими условиями. Затем вы обращаетесь к своей страховой компании, поручителю, с просьбой закрепить ее.Страховая компания соглашается, закладывает сделку, и теперь у вас есть бизнес-кредит. Вы платите проценты по кредиту и платите комиссию страховой компании.

Новая программа, предоставленная SBA

Управление малого бизнеса теперь предлагает вариант гарантии залога. Если вы являетесь владельцем малого бизнеса, который ищет финансирование и нуждаетесь в поручительстве, вы можете рассмотреть возможность получения гарантии по бизнес-ссуде через SBA. Вы, вероятно, сэкономите деньги по сравнению с традиционными страховыми компаниями, поскольку SBA предлагает большие стимулы для владельцев бизнеса.

Как получить залог | Small Business

Поручительство обеспечивает своего рода страховую гарантию того, что держатель облигации будет соблюдать законы или выполнять требования, изложенные в контракте или соглашении. Некоторые муниципалитеты требуют от подрядчиков получения лицензий и разрешительных гарантийных обязательств, чтобы гарантировать, что рабочие соблюдают строительные нормы и правила. Гарантии исполнения контрактов гарантируют выполнение работ в соответствии с условиями заключенных контрактов. Гарантийное обязательство по банковским ссудам защищает ссуду от дефолта, поскольку эмитент облигации гарантирует любые невыполненные платежи по ссуде.Предприятия, страховые компании или частные лица предлагают поручительства, и вы должны заплатить комиссию за защиту облигаций.

Определите необходимый тип залога. Общая категория облигаций исполнения контрактов включает специальное страхование, охватывающее заявки, платежи и гарантии исполнения. Поручительство для заявок на участие в торгах гарантирует, что компания принимает на себя обязательства по контракту, когда он присужден, и имеет возможность получить гарантию исполнения. Платежные облигации возвращают зарплату работникам проекта, в то время как гарантии исполнения гарантируют завершение проекта, как указано в контракте или соглашении.Владельцы бизнеса также ищут гарантийные обязательства, чтобы гарантировать оплату коммунальных услуг и заработную плату профсоюзов для рабочих на проекте.

Организуйте свои кредитные и финансовые документы перед подачей заявки на залог.

Сравните и сопоставьте компании с облигациями, чтобы определить наиболее подходящие для оплаты сборов и услуг и определить, соответствуете ли вы требованиям каждой компании, выпускающей облигации. Страховые компании обычно предлагают защиту по поручительству.

Сделайте покупки на рынке частных облигаций, если вы не соответствуете квалификационным требованиям компаний, выпускающих облигации, и сравните комиссионные и условия частных предложений.Найдите эмитентов частных облигаций, поговорив с местными банкирами, подрядчиками или брокерами по недвижимости в вашем районе.

Получите договор залога и оцените оформление документов. Нанять адвоката для проверки документа, чтобы исключить любые сюрпризы и неожиданные условия, включенные в договор облигации.

Подпишите договор залога и оплатите сборы, необходимые для получения залога.

Отправьте свой залог агенту условного депонирования, поставщику, государственному учреждению или кредитору в качестве поддержки вашего первоначального кредита, контракта, поставки материалов или лицензии.

Ссылки

Ресурсы

Советы

- Эмитенты облигаций берут на себя ваши обязанности, если вы не выполняете свои требования или обязанности. Страховая компания или частный эмитент облигаций исследует вашу личную и деловую историю, чтобы оценить риск при выпуске облигации. Это сложное исследование и создание связного языка требует нескольких недель подготовки. Планируйте заранее проекты, лицензии или займы, требующие залога, и подайте заявку как минимум за месяц до начала проекта, запланированной поставки или закрытия займа.

Предупреждения

- Владельцы частных облигаций обычно требуют более высоких комиссий и дополнительного обеспечения, поскольку сторона понимает, что обеспечение облигаций включает в себя более высокий риск.

- Большинство штатов лицензируют компании по предоставлению поручительских облигаций. Убедитесь, что у вашего эмитента облигаций есть лицензия в этих штатах. В некоторых штатах эмитентам частных облигаций разрешается работать без лицензии, но в каждом штате действуют свои правила.

- Следует проявлять осторожность при использовании поручительства вместо коммерческого аккредитива, поскольку эмитенты облигаций в коммерческих сделках иногда проявляют интерес к активам вашей компании в обмен на покрытие облигаций.Проконсультируйтесь с юрисконсультом, имеющим опыт работы с поручительскими облигациями, прежде чем соглашаться на этот тип договора облигаций.

Писатель Биография

Ли Грейсон работает внештатным писателем с 2000 года. Ее статьи публиковались в изданиях Оксфордского и Гарвардского университетов, а также в исследовательских издательствах, включая Facts On File и ABC-CLIO. Грейсон имеет сертификаты кампусов Калифорнийского университета в Ирвине и Сан-Диего.

Почему требуется обеспечение по облигациям с обеспечением, помогает снизить риск потери по облигациям

Дж.Марк Стрэндж, Surety Advisors, LLC, Bonding Agents

Обеспечение редко пользуется популярностью у соискателей, но может потребоваться для снижения риска потери по облигациям. Технически обеспечение используется для поддержки выплаты заявителю возмещения или его согласия на выплату поручителя, если он должен выплатить требование. Поручительство не является страхованием. Хотя убытки действительно случаются, премии в основном используются для оплаты продаж и затрат на анализ при выписке облигации.

Распространенное заблуждение состоит в том, что обеспечение подходит для финансово неблагополучных лиц и компаний.В случае подачи заявителем заявления о банкротстве поручительство может потерять свои права на обеспечение. Наиболее подходящее использование обеспечения — это облигации, которые традиционно имеют высокую частоту требований, например, судебных облигаций ответчиков или апелляционных облигаций , облигаций с удержанием налога или облигаций с залогом . Если существует высокая процентная вероятность (80% для апелляционных облигаций ) получения требования о выплате, а основная сумма облигации должна будет погасить облигационную компанию , то для бизнеса имеет смысл запросить деньги заранее.(См. Наш отчет «Денежные средства против обеспечения» для получения информации о преимуществах размещения облигаций).

Другое оправданное, но иногда самоубийственное использование залога — для заявителей с хорошей репутацией и опытом, но у которых может не быть финансовой устойчивости по сравнению с размером залога. В случае договорного залога кажется контрпродуктивным связывать денежные средства, которые можно было бы использовать для финансирования работы или на случай чрезвычайных ситуаций.

Когда обеспечение принимается, заявитель / принципал облигации должен подписать соглашение об обеспечении залога, в котором описываются условия, в соответствии с которыми обеспечение будет храниться и распределяться либо в качестве платежа по требованию, применяется к неоплаченным премиям за продление, либо возвращается при освобождении облигации.Все обеспечение должно быть получено до выпуска облигации.

Обеспечение часто удерживается после даты аннулирования или выпуска облигации. В некоторых случаях кредитор (получатель облигации) может предъявить претензию по облигации на год или более (до 18 месяцев) после ее аннулирования.

Размер залога по поручительству может колебаться в зависимости от суммы залога. Например, некоторые судьи могут распорядиться об увеличении или уменьшении суммы залога за апелляцию в зависимости от наличия доказательств. Гарантия исполнения и платежа Суммы могут увеличиваться из-за крупных заказов на изменение.

Обычно неприемлемое обеспечение:

Депозитные сертификаты (CD) — меньше поручителей принимают CD, потому что сроки погашения CD редко совпадают со сроком облигации. Это несоответствие приводит к тому, что обеспечение либо удерживается дольше, чем необходимо, либо преждевременно ликвидируется и влечет за собой штрафные санкции.

Государственные ценные бумаги, акции и облигации «голубых фишек», золото и серебро — в прошлом считались приемлемым обеспечением.Со временем колебания рынка показали, что они ненадежны для большинства компаний, занимающихся облигациями.

Физические активы, такие как автомобили и лодки, неприемлемы из-за нехватки ликвидности и стоимости хранения.

Приемлемое обеспечение:

Денежные средства — хранящиеся у компании-держателя облигаций на застрахованном FDIC банковском счете от имени основной суммы облигации, некоторые поручительства предлагают проценты, которые могут быть использованы основной суммой облигации для покрытия стоимости облигации.