Точка безубыточности определяется: Точка безубыточности: 4 наглядных примера расчета – как рассчитать, пример, формула, график

Точка безубыточности

Точка безубыточности (или

иначе — порог

рентабельности) —

экономический показатель, который

характеризует объем продаж, при котором

выручка от реализации произведенных

товаров (работ, услуг) равна затратам

на их производство. Функционируя в таких

условиях, предприятие не имеет прибыли,

но и не несет убытков, а при производстве

и реализации каждой дополнительной

единицы продукции начнет получать

прибыль.

Точка безубыточности может определяться

— в денежном выражении. В

денежном выражении точка безубыточности

представляет собой минимальный доход,

при котором все издержки полностью

окупаются при реализации продукции, а

прибыль отсутствует.

— в единицах продукции. В

единицах продукции точка безубыточности

представляет собой минимум произведенных

товаров, доход от реализации которых

перекрывает издержки производства этих

товаров.

— с учётом ожидаемого размера прибыли.

С позиции ожидаемого размера прибыли

точка безубыточности – это объем продаж

произведенной продукции, при котором

выручка от него покрывает расходы на

производство, в т. ч. процент на собственный

капитал компании и нормальный

предпринимательский доход.

Насколько далеко предприятие

от точки безубыточности (на сколько

должна снизиться выручка или объем

реализации, чтобы предприятие оказалось

в точке безубыточности) показывает запас

прочности. Запас

прочности показывает на сколько должна

снизиться выручка или объем реализации,

чтобы предприятие оказалось в точке

безубыточности. Запас прочности более

объективная характеристика, чем точка

безубыточности. Например, точки

безубыточности маленького магазина и

большого супермаркета могут отличаться

в тысячи раз, и только запас прочности

покажет какое из предприятий более

устойчиво.

Введем обозначения: TR — общий доход

(выручка от продаж),

Тбд — точка безубыточности в денежном

исчислении,

Тбн — точка безубыточности в натуральном

исчислении.

Формула расчета точки

безубыточности в денежном исчислении:

Тбд

= TR*FC/(TR — VC)

Формула расчета точки

безубыточности в натуральном

исчислении (в штуках

продукции или товара):

Тбн

= FC / (P — AVC)

Формула расчета запаса

прочности в денежном исчислении:

ЗПд

= (TR -Тбд )/TR * 100%

Формула расчета запаса

прочности в натуральном исчислении:

ЗПн

= (Q -Тбн )/Q * 100%

Точка безубыточности и запас прочности

– критерий оценки эффективности

деятельности компании. Если компания

не может достичь точки безубыточности,

то с точки зрения рынка она неэффективна.

Однако для вынесения «окончательного

приговора» убыточной компании необходимо

провести большую работу по детальному

исследованию структуры издержек фирмы.

Рисунок

8 График

точки безубыточности (порога

рентабельности)

Задачи для решения на лекции

Менеджер компании рассматривает

проблему производства нового вида

продукции. Ожидается, что она будет

иметь большой спрос. Предполагается,

что расходы на производство единицы

продукции (при определенном интервале

объемов выпуска)будут следующие:

прямые материальные затраты — $18.50;

прямые трудовые затраты — $4.25;

вспомогательные материалы — $1.10;

коммерческие расходы — $2.80; прочие

расходы — $1.95. Также предполагается, что

за год амортизация зданий и оборудования

обойдется в $36000; расходы на рекламу

составят $45000; прочие постоянные расходы

— $11400. Компания планирует продавать

продукцию по цене $55.00.

Требуется:

Вывести функции издержек и рассчитать:

TC, FC, VC.

Рассчитать TR,ATR,

Пр при этом же объеме продаж.

Рассчитать (применяя понятие точка

безубыточности)

объем продукции, который должна продать

компания, чтобы достичь порога

рентабельности;сумму выручки, которую она получит при

этом;

Q | FC | VC | TC | AFC | AVC | ATC | P | TR | Пр |

0 | 92 | 55 | |||||||

1000 | 92 | 55 | |||||||

2000 | 92 | 55 | |||||||

3000 | 92 | 85 | 178 | 30,8 | 28,6 | 59,4 | 55 | 165 | |

4000 | 92 | 114 | 206 | 23,1 | 28,6 | 51,7 | 55 | 220 | |

5000 | 92 | 143 | 235 | 18,5 | 28,6 | 47,1 | 55 | 275 |

2. Издержки производства продукции

заданы в таблице.

Динамика общих, средних и предельных | ||||||||||||

Q | FC | VC | TC | AFC | AVC | ATC | MC | TR | MR | Пр | ||

0 | 150 | 0 | ||||||||||

1 | 90 | |||||||||||

2 | 170 | |||||||||||

3 | 240 | |||||||||||

4 | 300 | |||||||||||

5 | 370 | |||||||||||

6 | 450 | 600 | 25 | 75 | 100 | 80 | 786 | 131 | 186 | |||

7 | 540 | 690 | 21,4 | 77,1 | 98,5 | 90 | 917 | 131 | 227 | |||

8 | 650 | 800 | 18,8 | 81,3 | 100,1 | 110 | 1048 | 131 | 248 | |||

9 | 780 | 930 | 16,7 | 86,7 | 103,4 | 130 | 1179 | 131 | 249 | |||

10 | 930 | 1080 | 15 | 93 | 108 | 150 | 1310 | 131 | 230 | |||

Требуется

— рассчитать издержки при

объеме производства продукции: TC,

FC,

VC,

ATC,

AVC,

AFC;

MC.

— построить графики ATC,

AVC,

AFC;

MC.

— Определить минимальные

AVC,

ATC.

Сравнить с МС.

— рассчитать TR,

MR,

Пр, если цена продукции составляет 131

руб за единицу.

— подтвердить правило

максимизации прибыли при MR=MC.

14

формула расчета, объем, способы определить

Одним из основных терминов, которые необходимо знать любому начинающему предпринимателю – что такое точка безубыточности. Расчёт её крайне важен еще на этапе бизнес-планирования, так как без него невозможно иметь полноценного взгляда на будущий бизнес и понимания необходимых объемов производства или оказания услуг. Рассмотрим, как рассчитывается точка безубыточности, зачем она нужна и где используется.

Оглавление: 1. Понятие точки безубыточности – зачем нужно её определять 2. Как рассчитать точку безубыточности – формулы, порядок расчетов 3. Преимущества и недостатки точки безубыточности как экономического инструмента

Понятие точки безубыточности – зачем нужно её определять

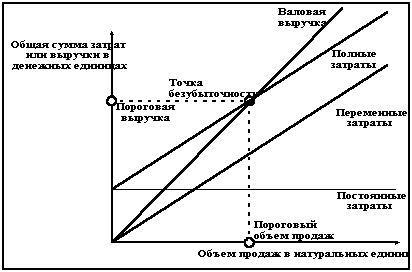

В целом, как экономическое понятие, точка безубыточности представляет собой ситуацию, при которой прибыль предприятия равна нулю, а общие доходы соответствуют общим расходам. Традиционным способом расчета точки безубыточности является построение графика, горизонтальная ось которого представляет собой объемы продукции или оказанных услуг, а вертикальная – денежные средства.

На данном графике точки безубыточности в традиционном формате следует начертить линию постоянных расходов, которая является параллельной горизонтальной оси, восходящую линию общих расходов и восходящую же линию выручки от реализации продукции и услуг. Точка пересечения линии общих расходов с линией, демонстрирующей доход предприятия и будет являться точкой безубыточности. Соответственно, при увеличении объемов продаж в сравнении с позицией точки безубыточности, предприятие будет получать прибыль, а при их уменьшении – терпеть убытки.

Важный факт

В английской экономической теории, точка безубыточности называется BEP (break-even point), общие расходы – TC (total cost), общие доходы – TR (total revenue). В последующих формулах и расчетах будет применяться именно традиционная англоязычная терминология.

Далеко не каждый современный предприниматель, отдает себе отчет в понимании, для чего нужно знать точку безубыточности бизнеса. Многие из российских бизнесменов не имеют экономического образования и не учитывают даже такие основные детали, важные при открытии и ведении собственного бизнеса. Возможно, именно поэтому процент неудавшихся предприятий и закрывающихся организаций в России превышает средние показатели по миру.

При этом знание основных терминов и принципов экономической теории не потребует никаких дополнительных навыков или умений, так как рассчитать точку безубыточности и построить график можно легко за несколько минут. В целом, ответ на вопрос «зачем нужна точка безубыточности» может быть следующим:

- Для определения целесообразности того или иного проекта в целом. Например, в некоторых случаях точка безубыточности может оказаться в итоге вообще недостижимой при наличествующих возможностях производства или объемов оказания услуг.

- BEP как показатель может использоваться в случае его регулярной переоценки для определения проблем, связанных с ведением экономической деятельности предприятия в целом.

- Составление графика безубыточности позволит наглядно оценивать и рассчитывать изменение прибыли и возможной цены на товар при изменении объемов продаж и наоборот – понимать, как может снижение или увеличение объемов продаж сказываться на бизнесе.

- Определение возможных критических режимов на предприятии и использование точки безубыточности в качестве одного из маркеров или сигнализаторов кризисной ситуации.

Обратите внимание

Практически всегда точка безубыточности является общим, упрощенным показателем и не всегда соответствует действительности при детальном рассмотрении. Однако этот показатель дает возможность оценивать бизнес, его состояние и перспективы в целом, давая почву для последующей более глубокой оценки, если в ней будет наличествовать необходимость.

Как рассчитать точку безубыточности – формулы, порядок расчетов

Прежде чем приступать к расчетам точки безубыточности, необходимо определить все факторы и показатели, которые будут применяться в таковых расчетах. Так, в расчетах будут применяться как минимум следующие показатели:

- FC (fixed cost) – постоянные затраты, не связанные с объемами продукции. К ним относятся арендные отчисления, некоторые виды налогов и сборов, плата за коммунальные услуги (частично), зарплата работников (также не во всех ситуациях) и так далее.

- AVC (average variable cost) – переменные затраты. К таким затратам относятся непосредственно затраты на производство одной единицы продукции либо предоставление одной конкретной услуги. В том числе в них может входить частично оплата труда работников, стоимость сырья и сопутствующих затрат, налоги и другие подобные расходы.

- P (price) – цена конечного продукта в виде товара или услуги, которую будет уплачивать потребитель.

В натуральном выражении, расчет точки безубыточности выглядит следующим образом:

BEP=FC(P-AVC)

Точка безубыточности в таковой формуле расчета будет демонстрировать необходимое минимальное количество продукции, которое нужно произвести предприятию, чтобы выйти на границы прибыли. Другим методом и способом расчета точки безубыточности является её определение в денежном эквиваленте. В такой ситуации формула безубыточности будет выглядеть следующим образом:

BEP=FC/(C/P)

В таком случае под показателем C подразумевается прибыль от реализации одной единицы продукции из которой вычтены общие затраты на её производство. Постоянные затраты в формуле в итоге делятся на коэффициент маржинального дохода, что позволяет определить точку безубыточности как общее количество выручки, необходимой для отсутствия убытков при отсутствующей прибыли.

Преимущества и недостатки точки безубыточности как экономического инструмента

Точка безубыточности является весьма удобным, а главное простым экономическим инструментом, который позволяет проводить анализ бизнеса любому человеку, в том числе и не обладающему никаким экономическим образованием.

При этом данный инструмент позволяет составлять приближенные к реальности модели будущего бизнеса, корректировать планы продаж и затраты предприятия. Однако он обладает также и рядом недостатков. В частности, к ним можно отнести:

- Отсутствие учета реальной зависимости постоянных затрат от изменения объемов производства;

- Игнорирование изменения стоимости отдельной единицы продукции в зависимости от объемов её производства;

- Отсутствие гибкости и учета возможного изменения стоимости продукции в пределах одного графика.

Конечно, данные недостатки могут быть частично нивелированы разработкой и построением более сложных графических интерпретаций точки безубыточности. Однако необходимость проведения сложных дополнительных расчетов в итоге делает подобный метод недоступным для большинства простых предпринимателей без экономического образования. Поэтому использоваться точку безубыточности в деятельности и при её анализе следует лишь в качестве одного из инструментов контроля и проверки, а не полагаться всецело на применение таковы знаний и их стопроцентное соответствие действительности.

Конечно, данные недостатки могут быть частично нивелированы разработкой и построением более сложных графических интерпретаций точки безубыточности. Однако необходимость проведения сложных дополнительных расчетов в итоге делает подобный метод недоступным для большинства простых предпринимателей без экономического образования. Поэтому использоваться точку безубыточности в деятельности и при её анализе следует лишь в качестве одного из инструментов контроля и проверки, а не полагаться всецело на применение таковы знаний и их стопроцентное соответствие действительности.

Обратите внимание

Не следует путать точку безубыточности с точкой окупаемости бизнеса. Эти показатели лишь на первый взгляд могут показаться похожими, однако рассматривают абсолютно разные процессы и рассчитываются по абсолютно разным принципам и с применением различных методик и формул.

Загрузка…

Загрузка…

Точка безубыточности

Точка безубыточности (break-even

point) это минимальный объём

производства и реализации товаров (работ, услуг), при котором расходы

будут компенсированы доходами, а при производстве и реализации каждой

последующей единицы продукции организация начинает получать прибыль.

Точку безубыточности можно определить в единицах продукции, в

денежном выражении или с учётом ожидаемого размера прибыли.

- Экономический смысл точки безубыточности

- точка безубыточности является критическим

объемом производства. При достижении точки безубыточности, прибыль,

равно как и убытки организации равны нулю. - Точка безубыточности является важным значением

при определении финансового положения предприятия. Превышение объемов

производства и продаж над точкой безубыточности определяет финансовую

устойчивость предприятия.

Модель безубыточности опирается на ряд исходных предположений:

- поведение затрат и выручки можно описать линейной функцией

одной переменной – объема выпуска; - переменные затраты и цены

остаются неизменными в течение всего планового периода; - структура продукции не изменяется в течение планируемого периода;

- поведение постоянных и переменных затрат может быть точно измерено;

- на конец анализируемого периода у предприятия не остается запасов готовой

продукции (или они несущественны), т. е. объем продаж соответствует

объему производства.

Алгебраическим методом точка нулевой прибыли (формула

точки безубыточности) рассчитывается

исходя из следующей зависимости:

I = S — V — F = (p * Q) — (v * Q) — F = 0

где,

I — величина прибыли;

S — выручка;

V — совокупные переменные затраты;

F — совокупные постоянные затраты;

Q — объем производства в натуральном выражении;

v — переменные затраты на единицу продукции;

p — цена единицы продукции (цена реализации).

Примеры расчета точки безубыточности.

Отсюда находим критический объем (точка безубыточности в

натуральном выражении):

Q’ = F / (p-v)

где Q’ — точка безубыточности (критический объем) в натуральном выражении.

Точку безубыточности (критический объем производства и

реализации продукции или порог рентабельности) можно

рассчитать не только в натуральном, но и в стоимостном выражении:

Q” = Q’ * p

или

Q” = F / [(p-v) / р]

Q” = (F*S) / (S-V)

где Q” — точка безубыточности в стоимостном выражении (критический

объем производства и реализации продукции).

Экономический смысл этого показателя – выручка, при

которой прибыль равна нулю. Если фактическая выручка предприятия больше

критического значения, оно получает прибыль, в противном случае – убыток.

Приведенные выше формулы расчета критического объема

производства и реализации в натуральном и стоимостном выражении

справедливы лишь, когда выпускается только один вид продукции или когда

структура выпуска фиксирована, т. е. пропорции между различными видами

продукции остаются неизменными.

Если выпускается несколько видов товара с разными предельными

затратами, тогда необходимо учитывать структуру производства (продажи)

этих товаров, а также долю постоянных затрат, приходящуюся на

конкретный вид продукции. Точка закрытия предприятия – это

объем выпуска, при котором оно становится экономически неэффективным,

т. е. при котором выручка равна постоянным затратам:

Qз = F / p

где Qз — точка закрытия.

Если фактический объем производства и реализации продукции

меньше Q», предприятие не оправдывает своего существования и его

следует закрыть. Если же фактический объем производства и реализации

продукции больше Q», ему следует продолжать свою деятельность, даже

если оно получает убыток.

Еще один аналитический показатель, предназначенный для оценки

риска, – «кромка безопасности», т.е. разность между фактическим и

критическим объемами выпуска и реализации

(в натуральном выражении):

Кб = Оф — Q’

где Kб — кромка безопасности; Оф — фактический объем выпуска и реализации продукции.

Полезно рассчитать отношение кромки безопасности к

фактическому объему. Эта величина покажет, на сколько процентов может

снизиться объем выпуска и реализации, чтобы избежать убытка

К = Кб / Qф * 100%

где К — отношение кромки безопасности к фактическому объему.

Кромка безопасности характеризует риск предприятия: чем она

меньше, тем больше риск того, что фактический объем производства и

реализации продукции не достигнет критического уровня Q’ и предприятие

окажется в зоне убытков.

Данные о величине маржинального дохода и других производных

показателей получили довольно широкое распространение для

прогнозирования затрат, цены реализации продукции, допустимого

удорожания ее себестоимости, оценки эффективности и целесообразности

увеличения объема производства, в решении задач типа

«производить самим или покупать» и в других

расчетах по оптимизации управленческих решений.

Во многом это объясняется сравнительной простотой,

наглядностью и доступностью расчетов точки безубыточности. Вместе с тем

необходимо иметь в виду, что формулы модели

безубыточности годятся только для тех решений, которые принимаются в

пределах приемлемого диапазона цен, затрат и объемов производства и

продаж. Вне этого диапазона цена реализации единицы продукции и переменные издержки на

единицу продукции уже не считаются постоянными, и любые результаты,

полученные без учета таких ограничений, могут привести к неправильным выводам.

Наряду с несомненными достоинствами модель безубыточности

обладает определенными недостатками, которые связаны, прежде всего, с

допусками, заложенными в ее основу. При расчете точки безубыточности

исходят из принципа линейного наращивания объемов производства и продаж

без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта.

При определении условий достижения безубыточности и построении

соответствующих графиков важно правильно задать данные о степени

использования производственных мощностей.

Анализ точки безубыточности служит одним из важных способов

решения многих проблем управления, поскольку при комбинированном

применении с другими методами анализа его точность вполне достаточна

для обоснования управленческих решений в реальной жизни.

Расчет точки безубыточности и ее анализ

Расчет точки

безубыточности и ее анализ являются

основными аспектами управления

постоянными, переменными и затратами

и объемом реализуемой продукции, работ,

услуг. Такой подход позволяет определить,

при каком объеме продаж предприятие

будет безубыточным.

Точка безубыточности

– это уровень физического объема продаж

при заданной цене на протяжении отдельного

периода времени (месяц, квартал, год),

за счет которого предприятие покрывает

издержки.

Точка безубыточности

– элемент самоокупаемости. Продажи за

пределами точки безубыточности – это

элемент самофинансирования.

Расчет точки

безубыточности необходим для профилактики

банкротства.

Анализ точки

безубыточности необходим для:

определения

критической производственной программы

предприятия;оценки состояния

предприятия;выработки стратегии

его развития.

Таким образом,

анализ безубыточности позволяет

определить следующее:

требуемый объем

продаж, обеспечивающий покрытие затрат

и получение необходимой прибыли;зависимость

прибыли предприятия от изменений

торговой цены, переменных и постоянных

издержек;значение каждого

продукта в доле покрытия общих затрат.

К преимуществам

этого метода стоит отнести:

простоту

использования;наглядность при

планировании прибыли;иллюстративность

демонстрации;влияние операционных

изменений на прибыльность предприятия;помощь в определении

оптимального соотношения постоянных

и переменных издержек.

Метод анализа

безубыточности обычно используется в

следующих случаях:

при введении в

производство нового продукта;при модернизации

производственных мощностей;при создании

нового предприятия;при изменении

производственной или административной

деятельности предприятия.

Вместе с тем следует

учесть отдельные ограничения и допущения

при расчете точки безубыточности:

цена продукта

считается постоянной величиной на

протяжении всего расчетного периода;анализируется

только один продукт или, в случае

нескольких продуктов, смешанные продажи

считаются стабильными;производственная

эффективность считается постоянной

величиной на протяжении всего расчетного

периода;не учитываются

изменения производственных запасов

из периода в период;переменные издержки

на производство единицы продукции

считаются постоянными на протяжении

всего расчетного периода;суммарные

производственные издержки являются

постоянными.

При производстве

и сбыте одновременно нескольких продуктов

необходимо учитывать, что они имеют

различные цены и переменные издержки

и различаются их доли взносов в

распределение общих затрат, а следовательно,

и точка безубыточности зависит от доли

каждого продукта в смешанном объеме

продаж.

Финансовый анализ и маркетинговый план

Перед менеджером

встает проблема выбрать реальный подход

к ценообразованию. С этой целью на

вооружение должна быть принята логика

анализа, ориентированная на ценообразование.

Управленческий

учет ориентируется на том, что объем

продаж выступает как исходный пункт

при распределении затрат. Политика

маркетинга предполагает, что ценообразование

должно быть ориентированно на потребителя

и затраты учитываться по нижний границе

цены. Экономическая теория формирует

ценообразование исходя из спроса с

одной стороны и затрат с другой.

Продажа товаров,

работ, услуг происходит не с одинаковым

уровнем цен. Часть товаров может быть

продана по высокой цене, часть – по

более низкой цене. Для того чтобы решить

проблему, необходимо сформировать

модель ценообразования с учетом затрат.

Здесь может быть два подхода.

определение

критерия оценки решений. К таким

критериям относят: текущий уровень

прибыльности; желаемый целевой уровень

прибыльности; соответствие цены

стратегии фирмы.определение

приростной безубыточности для изменений

цен – при каких условиях намечаемые

изменения цен окажутся прибыльными.