Участники кредитных отношений: Сущность, формы, виды кредита – Субъекты кредитных отношений. Их характеристика

Сущность, формы, виды кредита

Содержание

Сфера кредитования просто огромная, в ней задействованы различные субъекты: физические лица, представители бизнеса, различные субъекты государства, банки, микрофинансовые организации, коллекторские компании и прочие. Кредитные отношения могут возникать между разными субъектами: государство и регионы, банк и физическое лицо, ЦБ и иной банк системы. Понятие «кредитование» весьма объемное.

Сущность кредита

Суть финансовых отношений в форме кредита — это передача материальных ценностей одним субъектом в пользу другого. Но эти средства передаются не на безвозмездной основе, стандартно за совершение операции полагается определенный процент. Кредитование — важный экономический процесс, присутствующий в различных сферах бизнеса и в работе государства. Существование экономики без кредитных отношений под вопросами, без них она не сможет полноценно функционировать.

Ключевые принципы кредита:

- Возвратность средств. Участники финансовых отношений заключают кредитный договор, в котором прописаны все аспекты возвращения полученной ссуды. Это срок возврата, назначенный процент, периодичность и размеры платежей. Заемщик обязуется своевременно погасить кредит, в ином случае к нему могут быть применены штрафные санкции, которые также отражены в договоре.

- Срочность возврата. Заемщик должен соблюдать установленный график выплат, он обязан закрыть задолженность в срок, указанный кредитором.

- Платность услуги. Кредит не является безвозмездной услугой. В этом и заключается его сущность — кредитор назначает процент и получает доход от предоставления денежных средств в долг.

Виды кредитов и участники кредитных отношений

1. Потребительский кредит.

В этом случае участниками отношений выступают банк и заемщик-физическое лицо. В рамках потребительского кредита граждане могут получать наличные ссуды, кредиты на приобретение товаров и услуг, кредитные карты, овердрафты, автокредиты. Это распространенная форма кредитования, которой пользуется большинство граждан РФ.

2. Ипотечный кредит.

Кредитором выступает банк, к заемщиком может быть и физическое, и юридическое лицо. В рамках ипотечного кредита банки совершают выдачу средств строго на приобретение недвижимого имущества. Если речь о заемщиках-физических лицах, предметом покупки может быть квартира, возведение жилья, дом/коттедж, земельный участок, гараж. Если заемщиком является юрлицо, ипотека выдается на приобретение любых коммерческих объектов: офисов, торговых помещений, складов, зданий, торговых центров, цехов и прочего. Сделка обязательно обеспечивается залогом.

3. Коммерческий кредит.

В рамках коммерческого кредита могут быть задействованы и физические, и юридические лица. Стандартно участниками отношений является фирма-поставщик и фирма-потребитель. Поставщик поставляет товар или услугу в кредит, а потребитель обязуется выполнить условия этой поставки. Также вместо товаров и услуг в сделке могут фигурировать деньги: одна фирма дает другой в долг с составлением договора.

4. Лизинговый кредит.

Это процедура кредитования, задействованная между юридическими лицами. Фактически, одна компания передает другой в пользование определенное имущество с правом выкупа (не всегда, в зависимости от формы лизинга). Фирма-получатель услуги совершает регулярные лизинговые платежи своему кредитору. Объектом лизинга может быть любое имущество, как движимое, так и недвижимое. Часто в сделках фигурирует спецтехника и иные транспортные средства: грузовые авто разных видов, трактора, бульдозеры, комбайны, краны, рефрижераторы и пр.

5. Факторинговый кредит.

Участниками кредитных отношений этого типа могут быть банки и юридические компании. Поставщиками услуги бывают банки или факторинговые компании. Сама услуга представляет собой обеспечение выполнения обязательств при совершении поставки товара или услуги с поставкой платежа.

6. Государственный кредит.

Одной из сторон сделки является государство, причем оно может выступать и в роли заемщика, и в роли кредитора. Вторым участником отношений могут выступать регионы, физические и юридические лица. Чаще всего кредитором выступает именно государство, оно предоставляет средства в долг регионам, которые нуждаются в финансировании, крупным и значимым коммерческим организациям, банкам.

Это лишь некоторые виды кредитов, на рынке их существует гораздо дольше. Но все перечисленные варианты выдачи средств в долг подразделяются на другие подвиды. Кредитные программы могут обладать различными характеристиками.

Кредит с обеспечением и без обеспечения

В качестве обеспечения могут быть задействованы поручители или залог недвижимости. Если речь о поручителях, то ими могут быть и физические, и юридические лица. Поручитель — это лицо, которое берет на себя ответственность за выплату кредита. Чаще всего при кредитовании с поручительством применяется субсидиарная ответственность. Это означает, что если основной заемщик не совершает возврат средств, кредитор будет требовать внесения платежа с обеспечителя сделки.

К поручителю всегда есть определенные требования. Если это фирма, то она должна иметь достаточный капитал, чтобы в случае чего покрыть долг основного заемщика. Если поручителем выступает физическое лицо, оно также должно обладать регулярным доходом, достаточным для оплаты кредита в случае просрочки. Функции поручителя не предполагают денежного вознаграждения или получения прав на приобретаемое за счет заемных средств имущество. Участие в сделке является безвозмездным, заемщиком может быть привлечено несколько поручителей.

Еще одна форма обеспечения кредита — залог недвижимого имущества. Банки применяют его при выдаче крупных ссуд физическим и юридическим лицам. Также наличием залога могут характеризоваться государственные и международные виды кредитных отношений.

Кредиторы могут принимать в качестве залога любые объекты недвижимости, включая коммерческие. Если заемщиком выступает представитель бизнеса, в залог можно оставить оборудование, спецтехнику, товары в обороте. Кроме того, обеспечением могут быть ценные бумаги. Что именно может быть залогом — это зависит от того, кто является участником денежных отношений, в какой форме экономических отношений идет речь.

Целевые и нецелевые формы денежных кредитов

Ссуда может быть нецелевой. В этом случае заемщик не должен отчитываться за расходование выданных ему денежных или иных ресурсов. Чаще всего выдача средств таким образом фигурирует в банковском кредитовании, когда заемщиком выступает физическое лицо или какая-либо компании. Кредитор выдает наличные, которые могут быть потрачены заемщиком как угодно: покупка каких-то товаров или услуг, лечение, расчет с поставщиками, строительные работы, что угодно. Банки не требуют отчета о потраченном.

Целевые ссуды присутствуют практически в любой форме кредитования. Для кредитора важно, чтобы полученные деньги были потрачены строго на конкретные цели, заявленные изначально заемщиком. Если речь идет о приобретении товаров или услуг, то стандартно после одобрения ссуды банк передает деньги не заемщику, а направляет их сразу поставщику товаров или услуг. При ином алгоритме выдачи обязанность заемщика — отчитаться о том, как потрачены кредитные средства.

Сроки погашения кредита

По этому показателю также производится деление кредитных программ на виды:

- сверхсрочные — на возврат средств отводится не более месяца;

- краткосрочные — выдача ссуд на срок не более года;

- среднесрочные — кредит выдается на срок 1-5 лет;

- долгосрочные — получение заемщиком средств на 5 и более лет.

Кроме того, в сфере финансовых отношений фигурирует такое понятие, как онкольный кредит. В этом случае кредитор открывает линию кредита, которой может пользоваться заемщик. Пользование кредитной линией многократное. Есть и такое понятие, как овернайт — предоставления кредита буквально на одну ночь.

Эпилог

Функции кредита весьма обширны. Каждый отдельный кредитный продукт обладает индивидуальными характеристиками. Может отличаться периодичность внесения платежа, сам принцип составления графика оплаты, может по разному происходить начисление процента. В экономических и финансовых отношениях существуют десятки, если не сотни кредитных программ. Каждая является индивидуально по форме, имеет свои функции и особенности. Поэтому каждую конкретную программу нужно рассматривать отдельно.

Субъекты кредитных отношений. Их характеристика

СОДЕРЖАНИЕ

Введение……………………………………………………………………..2

Субъекты кредитных отношений. Их характеристика……………..4

Заключение…………………………………………………………………12

Список используемой литературы……………………………………..13

ВВЕДЕНИЕ

Банковская система Российской Федерации терпит значительные изменения в связи с нелегким экономическим положением в стране. Эпоха зарабатывания «легких денег» прошла. Коммерческим банкам приходится выходить на качественно новый уровень своего развития. Банки повернулись лицом к клиенту, ибо теперь основная масса операций производится в зависимости от желаний и потребностей клиентов.

Банк, находясь в центре экономической жизни, призван содействовать интересам своих клиентов. Каждый клиент сам определяет, услугами какого банка ему следует воспользоваться. Но…в равной степени это относится и к банку, который выбирает себе клиента. Клиент готов заплатить за кредит, расчетные операции или другие услуги, которые представляют для него выгоду. Банк готов продать свой продукт, получив при этом соответствующее вознаграждение. При этом, банк должен работать на клиента ( придерживаться правила «все для клиента»), содействуя исполнению его желаний. Обеспечивая соблюдение интересов клиента, банк реализует и свой коммерческий интерес, получая вознаграждение в форме ссудного процента или какой либо комиссии.

Гениальным открытием человечества является такой банковский продукт – как кредит. Благодаря кредиту сокращается время на удовлетворение хозяйственных и личных потребностей. Предприятие-заемщик за счет дополнительной стоимости имеет возможность увеличить свои ресурсы, расширить хозяйство, ускорить достижение производственных целей. Граждане, воспользовавшись кредитом, имеют двойной шанс: либо применить способности и полученные дополнительные ресурсы для расширения своего дела, либо ускорить достижение потребительских целей, получить в свое распоряжение такие вещи, предметы, ценности, которыми они могли бы владеть лишь в будущем.

Кредит выступает опорой современной экономики, неотъемлемым элементом экономического развития. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые структуры; как государства, правительства, так и отдельные граждане.

Для того чтобы кредитная сделка состоялась, требуется, чтобы ее участники взаимно проявили интерес к кредиту, обладающему определенными качествами. Эти интересы не есть нечто субъективное, регулируемое в конечном счете волей участников производственных отношений. Всякий интерес, порождающий действие, обусловлен прежде всего объективными процессами, конкретной ситуацией, делающей неизбежной возникающую взаимную заинтересованность.

В контрольной работе и будут рассмотрены характеристики кредитора и заемщика, их взаимозаинтересованность и взаимоотношения в процессе совершаемой кредитной сделки.

СУБЪЕКТЫ КРЕДИТНЫХ ОТНОШЕНИЙ

ИХ ХАРАКТЕРИСТИКА

Как объект исследования, можно стоит выделить, что кредит состоит из элементов, находящихся в тесном взаимодействии друг с другом. Такими элементами являются прежде всего субъекты его отношений. Пространственно они могут быть удалены друг от друга на разные расстояния, однако характер их взаимных обязательств от этого не меняется. В кредитной сделке субъекты отношений всегда выступают как

кредитор и заемщик. (Рис.1)

КРЕДИТОР ЗАЕМЩИК

ВЗАИМОВЫГОДА Рис.1

Становление кредитора и заемщика происходит прежде всего на базе товарного обращения. Процесс купли-продажи товаров не всегда приводит к немедленному получению продавцом их денежного эквивалента, покупатель не всегда имеет возможность сразу заплатить за товар, оплата производится только по истечении определенного срока. Так, продавец становится кредитором, покупатель — заемщиком[1]. Даже сам процесс купли – продажи товаров идентичен процессу совершения кредитной сделки. (Рис.2) 5

4

3

2

1

Психологическая подготовка

Информационная… Рис. 2

Кредитор (от лат. creditor — веритель, от лат.

credo — верю) — физическое, юридическое лицо или вообще субъект, один из участников гражданского правоотношения (обязательства), который в этом обязательстве имеет право потребовать от другого участника такого правоотношения — должника (заёмщика) определённого поведения. В обязательстве может быть несколько кредиторов, при этом каждый из них может требовать от должника исполнения в определённой доле либо, в случаях, предусмотренных в договоре или в законе, — в полном объёме.

В более узком смысле, кредитор — сторона в кредитных отношениях, предоставляющая средства (кредитные ресурсы, ссуды) на условиях возвратности, срочности и платности.

Чтобы выдать ссуду, кредитору необходимо располагать определенными средствами. Их источниками могут стать как собственные накопления, так и ресурсы, позаимствованные у других субъектов воспроизводственного процесса. В современном хозяйстве банк-кредитор может предоставить ссуду не только за счет своих собственных ресурсов, но и за счет привлеченных средств, хранящихся на его счетах, а также мобилизованных посредством размещения акций и облигаций.

Особое место заемщика в кредитной сделке отличает его от кредитора.

Заемщик — сторона кредитных отношений, получающая кредит и обязанная возвратить полученную ссуду. Должник и заемщик — близкие, но не одинаковые понятия. Предприятия и отдельные граждане могут, например, задержать оплату коммунальных услуг, налогов, страховых платежей, однако никакого кредитного отношения здесь не возникает. Кредитор в этих случаях ничего не передает, собственником остается тот же субъект. Долг — это состояние не только экономических, но и чисто человеческих отношений; долг — это более широкое понятие, характеризующее обязанность вообще. Применительно к кредитной сделке речь должна идти не о должнике, а о заемщике.

СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА КРЕДИТОРА И ЗАЕМЩИКА

|

№

|

КРЕДИТОР

|

ЗАЕМЩИК

|

|

1

|

Является собственником ссуждаемых средств. Ему принадлежат ресурсы, которыми пользуется заемщик.

|

Не является собственником собственных ссуждаемых средств, лишь их временной владелец.

|

|

2

|

Предоставляет ссуду в фазе обмена, не входя непосредственно в производство.

|

Применяет ссужаемые средства, как в сфере обращения, так и в сфере производства.

|

|

3

|

Использует возвращенные от заемщика ресурсы для продолжения своей деятельности. Продолжает кругооборот денежных средств в своем хозяйстве. |

Возвращает ссужаемые ресурсы, завершившие кругооборот в его хозяйстве. Он должен организовать свою деятельность, чтобы обеспечить высвобождение средств, достаточных для расчетов с кредитором.

|

|

4

|

Отдает в пользование денежные ресурсы за которые через установленный срок получает от заемщика ссуженную стоимость и уплату процента за время пользования ссудой.

|

Не только возвращает стоимость, полученную во временное пользование, но и уплачивает при этом больше, чем получает от кредитора, является плательщиком ссудного процента.[2]

|

|

5

|

Кредитор в какой-то степени заставляет заемщика рационально использовать ссуженные средства. В противном случае, заемщик станет нежелательным партнером для кредитора и будет испытывать значительные трудности в получении очередной ссуды.

|

Заемщик зависит от кредитора, кредитор диктует свою волю.

Даже возвратив ссуженные средства, а также уплатив приращение к ним в виде ссудного процента, заемщик не утрачивает своей зависимости от заимодавца.

|

Занимая зависимое от кредитора положение, заемщик не теряет своей значимости в кредитной сделке как полноправной стороны. Без заемщика не может быть и кредитора. Заемщик должен не только получить, но и использовать полученные во временное пользование ресурсы, причем таким образом, чтобы полностью рассчитываться по своим долгам. В этом смысле заемщик — такая производительная сила, от которой зависит эффективное применение ресурсов, полученных во временное пользование.

Вступая в кредитные отношения, кредитор и заемщик демонстрируют единство своих целей, единство своих интересов. В рамках кредитных отношений кредитор и заемщик могут меняться местами: кредитор становится заемщиком, заемщик — кредитором. В современном денежном хозяйстве один и тот же субъект может выступать одновременно и как кредитор, и как заемщик.

В качестве кредиторов и заёмщиков могут выступать:

Рис. 3

Заемщиком не может быть любой желающий получить ссуду. Заемщик должен не только выступать самостоятельным юридическим или физическим лицом, но и обладать определенным имущественным обеспечением, экономически гарантирующим его способность возвратить кредит по требованию кредитора. На практике заемщиками могут быть предприятия, обладающие материальными и денежными ресурсами, а также отдельные лица, подтверждающие свою дееспособность, свой доход как гарантию возврата кредита.[3]

Взаимодействие кредитора и заемщика носит характер единства противоположностей. Как участники кредитной сделки кредитор и заемщик находятся по разные ее стороны. Кредитор — сторона, предоставляющая ссуду, заемщик — сторона, данную ссуду получающая. В рамках единой цели каждый при этом имеет свой интерес, обусловленный своим особым положением в хозяйстве. К примеру, кредитор заинтересован в более высоком ссудном проценте, а для заемщика важно получить более дешевый кредит.

Помимо кредиторов и заемщиков, элементом структуры кредитных отношений является объект передачи — то, что передается от кредитора к заемщику и что совершает свой обратный путь от заемщика к кредитору. (Рис.2) Объектом передачи выступает ссуженная стоимость, как особая часть стоимости. Прежде всего она представляет собой своеобразную нереализованную стоимость.

Рис. 2 Структура кредита

Высвободившаяся стоимость, оседающая у одного из субъектов кредитных отношений, характеризует замедление ее движения, невозможность в данный момент вступить в новый хозяйственный цикл. Благодаря кредиту стоимость, временно остановившаяся в своем движении, продолжает путь, переходя к новому владельцу, у которого обозначилась потребность в ее использовании на нужды производства и обращения.

Стоимость в рамках кредитных отношений обладает особой добавочной потребительной стоимостью. Помимо потребительной стоимости, которая свойственна собственно деньгам или товару, стоимость, совершающая движение между кредитором и заемщиком, приобретает особое качество ускорять воспроизводственный процесс. При помощи кредита у нового владельца ссуженной стоимости отпадает потребность в накоплении в полном объеме собственных ресурсов, обеспечивающих проведение соответствующих хозяйственных мероприятий. Кредит позволяет преодолеть барьер накоплений, с помощью которых становится возможным начало или продолжение очередного хозяйственного цикла. Стоимость, авансированная посредством кредита, создает основу для непрерывности кругооборота производственных фондов, устраняет простои в их движении и в конечном счете ускоряет воспроизводственный процесс.

Рис.4 Движения кредита (ссужаемой стоимости)

Кредиторы заинтересованы в потребительной стоимости кредита — способности приносить доход в виде процента.

Важной чертой ссуженной стоимости является ее авансирующий характер. Кредит, как правило, предвосхищает образование тех доходов, которые должны быть получены заемщиком в его хозяйстве. Практически заемщик обращается к кредитору с просьбой о ссуде не только потому, что в данный момент у него нет свободных денежных средств, но и потому, что он заинтересован в получении доходов, в том числе доходов, которые можно было бы использовать для предстоящих платежей. Вместе с тем не всякое авансирование средств, как это уже отмечалось, представляет собой кредит. Стоимость авансируется, к примеру, и в процессе финансирования затрат за счет средств бюджета, собственных средств хозяйственных организаций.

Средства не только затрачиваются, они в конечном счете рассчитаны на получение какого-то дохода, того или иного эффекта. Авансирование, хотя и выступает неотъемлемым свойством ряда экономических процессов, не является специфической чертой, присущей только кредитным отношениям. Видимо, для того, чтобы стать таковой, оно должно сопровождаться некоторыми дополнительными условиями. К их числу следует прежде всего отнести возвратность и сохранение права собственности кредитора на средства, предоставленные в распоряжение ссудополучателя. При отсутствии этих качеств авансирование теряет кредитный характер, сливается с процессами, которые свойственны другим экономическим категориям.

Стоимость, «уходящая» от кредитора к заемщику, сохраняется в своем движении. Сохранение стоимости достигается в процессе ее использования в хозяйстве заемщика. Последний должен передать кредитору равноценность (эквивалент), обладающую той же стоимостью и потребительной стоимостью.

Заемщики обязаны соблюдать правила, установленные кредитором при совершении кредитных сделок. В процессе кредитования заемщик обязуется своевременно предоставлять достоверную информацию, информировать о важных изменениях, происходящих в его финансовой, производственной или торговой деятельности.

Заемщик обязан возвратить кредитору полученную сумму займа в срок и в порядке, которые предусмотрены договором кредитования. Когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления кредитором требования об этом.

Сумма беспроцентного кредита может быть возвращена заемщиком досрочно. Сумма кредита, предоставленного под проценты, может быть возвращена досрочно с согласия кредитора.

Сумма займа считается возвращенной в момент передачи ее кредитору или зачисления соответствующих денежных средств на его банковский счет.[4]

Когда заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты со дня, когда она должна была быть возвращена, до дня ее возврата кредитору независимо от уплаты процентов, предусмотренных кредитным договором.

Если кредитным договором предусмотрено возвращение сужденных средств по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, кредитор вправе потребовать досрочного возврата всей оставшейся сужденной суммы вместе с причитающимися процентами.[5]

ЗАКЛЮЧЕНИЕ

Рассмотрев субъекты кредитных отношений, можно представить более четкое определение кредита.

Кредит — это не только кредитор (к примеру, банк), не только заемщик (предприятие) или ссуженная стоимость, кредит предполагает единство его элементов.

Кредит как форма экономических отношений – всегда риск, и без доверия здесь не обойтись. Доверие хотя и имеет предположительный оттенок, однако, бесспорно, проистекает из знания либо субъекта, либо обеспечения кредита. Можно сказать, что в конечном счете доверие кредитора и заемщика, с одной стороны, возникает как необходимый элемент кредитных отношений, с другой – как осознанная позиция двух сторон, имеющаяся вполне определенное экономическое основание.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ:

- Белоглазова Г.Н., Кроливецкая Л.П. «Банковское дело» Организация деятельности коммерческого банка — М.: Высшее образование, 2008г.

- Жрковская Е.П. «Банковское дело» — М.: Омега – Л, 2005г.

- Лаврушин О.И., « Деньги. Кредит. Банки» 2-е издание – М.: КНОРУС, 2005г.

- Гражданский кодекс Российской Федерации — Часть 2-я

- «Банковское дело» — 01/2009г.

- www.klerk.ru (Словарь терминов антикризисного управления)

- Свои личные конспекты тренингов продаж, проходившие в 2007г. в КБ «Ренессанс Капитал» (ООО).

О.И. Лаврушин/ Деньги. Кредит. Банки, 2-е издание/ М.- Финансы и статистика/ 2000г. – с.401

[2] Ссудный Процент — плата, осуществляемая заемщиком кредитору за пользование кредитом. /Словарь терминов антикризисного управления.

[3] На 1 января 2004г. кредиты, предоставляемые хозяйственным организациям и населению, составляли 84% в общей структуре кредитного портфеля российских коммерческих банков. /Белоглазова Г.Н., Л.П. Кроливецкая, / Банковское дело/ 2008г. – с.405

[4] Гражданский кодекс Российской Федерации/ Часть вторая: От 26.01.1996 № 14/ ФЗ. — ст. 810

[5] Гражданский кодекс Российской Федерации/ Часть вторая: От 26.01.1996 № 14-ФЗ.- ст. 811

Особенности кредитора и заемщика как участника кредитных отношений.

⇐ ПредыдущаяСтр 11 из 16Следующая ⇒

Становление отношений «кредитор — заемщик» происходит прежде всего на базе товарного обращения. Кредитор и заемщик появляются во всех случаях, когда на одном полюсе (у одного субъекта) отсрочено получение эквивалента, на другом полюсе — его уплата. Кредитор — сторона кредитных отношений, предоставляющая ссуду. Кредиторами могут стать субъекты, выдающие ссуду, т.е. реально предоставляющие нечто во временное пользование. Для того чтобы выдать ссуду, кредитору необходимо располагать определенными средствами. При коммерческом кредите, например, кредитор предоставляет заемщику (покупателю) товары, подлежащие реализации. Кредиторами выступают лица, предоставившие ресурсы в хозяйство заемщика на определенный срок. Как правило, кредиторами становятся добровольно.

Заемщик — сторона кредитных отношений, получающая кредит и обязанная возвратить полученную ссуду. В современных условиях помимо банков заемщиками выступают предприятия, население и государство. При этом банки традиционно становятся коллективными заемщиками, поскольку занимают не для себя, а для других. Особое место заемщика в кредитной сделке отличает его от кредитора. Во-первых, заемщик не является собственником ссужаемых средств, он выступает лишь их временным владельцем; заемщик пользуется чужими ресурсами, ему не принадлежащими. Во-вторых, заемщик применяет ссужаемые средства как в сфере обращения, так и в сфере производства (для приобретения материалов и расширения и модернизации производства). Кредитор же предоставляет ссуду в фазе обмена, не входя непосредственно в производство. В-третьих, заемщик возвращает ссужаемые ресурсы, завершившие кругооборот в его хозяйстве. Для обеспечения такого возврата заемщик так должен организовать свою деятельность, чтобы обеспечить высвобождение средств, достаточных для расчетов с кредитором. В-четвертых, заемщик не только возвращает стоимость, полученную во временное пользование, но и уплачивает при этом больше, чем получает от кредитора, является плательщиком ссудного процента. В-пятых, заемщик зависит от кредитора, кредитор диктует ему свою волю.

Экономическая зависимость от кредитора заставляет заемщика рационально использовать ссуженные средства, выполнять свои обязательства как ссудополучателя. Даже возвратив ссуженные средства, а также уплатив приращение к ним в виде ссудного процента, заемщик не утрачивает свою зависимость от заимодавца: потенциально в своем прежнем кредиторе он видит нового кредитора, а потому должен полностью выполнить все обязательства, вытекающие из договора о ссуде, создав основания для очередного получения кредита. Занимая зависимое от кредитора положение, заемщик не теряет своей значимости в кредитной сделке в качестве полноправной стороны. Без заемщика не может быть и кредитора. Заемщик должен не только получить, но и использовать полученные во временное пользование ресурсы, причем таким образом, чтобы полностью рассчитываться по своим долгам. В этом смысле заемщик — такая производительная сила, от которой зависит эффективное применение ресурсов, полученных во временное пользование. Вступая в кредитные отношения, кредитор и заемщик демонстрируют единство своих целей, интересов.

В рамках кредитных отношений кредитор и заемщик могут меняться местами: кредитор становится заемщиком, заемщик — кредитором. В современном денежном хозяйстве один и тот же субъект может выступать одновременно и как кредитор, и как заемщик.

Отношения между кредитором и заемщиком, их взаимосвязь представляют собой отношения двух субъектов, выступающих, во-первых, как юридически самостоятельные лица; во-вторых, как участники кредитных отношений, обеспечивающие имущественную ответственность друг перед другом; в-третьих, как субъекты, проявляющие взаимный экономический интерес. Взаимосвязи между субъектами кредитных отношений характеризуются устойчивостью, постоянством, определяются рамками кредита как целостной системы.

Содержание и элементы кредитной системы.

Кредитная система — это совокупность элементов, которая призвана реализовать свойства, характерные для кредита. Кредит в кредитной системе выступает рядовым элементом, его сущность определяет действие всех других элементов данной системы.

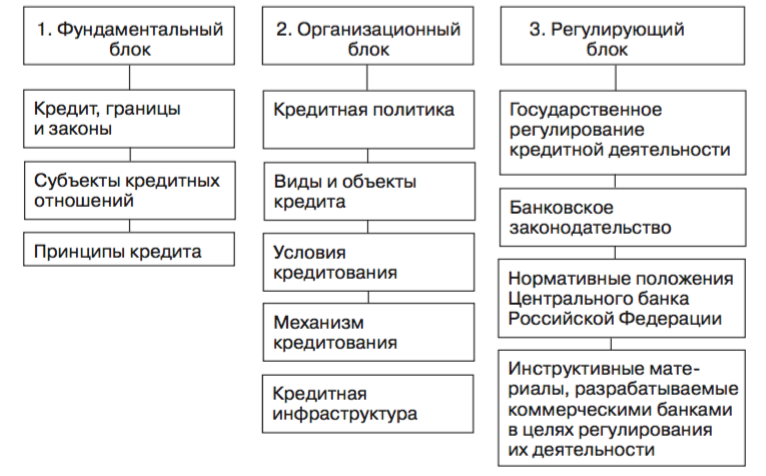

Кредитную систему Российской Федерации можно представить в виде следующей структуры:

Первый блок отражает глубинные качества кредита, можно назвать фундаментальным блоком, определяющим действие других элементов. Он охватывает также деятельность субъектов кредитных отношений.

Вторым блоком кредитной системы выступает организационный блок. Этот блок представляет собой определенную подсистему кредитования, объединяющую кредитную политику, виды и объекты, условия кредитования, кредитный механизм (включая методы кредитования, формы ссудных счетов, с которых производятся выдача и погашение кредитов). Данный блок формирует технологию совершения кредитных отношений, определяет сферу опосредования кредитом основного и обо- ротного капитала заемщика, рациональные формы предоставления и по- гашения ссуды в зависимости от особенностей деятельности заемщика, его кредитоспособности. По существу, данный блок отражает всю ту оперативную работу, которую совершает кредитор по предоставлению кредита заемщику и возврату этого кредита.

Отдельно в составе кредитной системы следует выделить третий блок — регулирующий, к которому относится государственное регулирование кредитной деятельности, а также банковское законодательство. Оно призвано регламентировать кредитные сделки, защищать права кредитора и заемщика, определяет правила погашения кредита в случае несостоятельности кредитных организаций. Большую роль в этом процессе играют нормативные положения ЦБ РФ.

Типы кредитных систем.

Существует несколько типов кредитных систем. Можно выделить кредитные системы по типу хозяйствования. В этом случае принято различать:

централизованную кредитную систему (Единая централизованно устанавливаемая процентная ставка; Выдача ссуды без учета кредитоспособности, преимущественно банковское кредитование, ограниченное потребительское кредитование, запрещение коммерческого кредита, преимущественно краткосрочное кредитование (5-7 лет), преимущественно нормативное обеспечение государственного банка)

рыночную кредитную систему (Рыночная процентная ставка, учитываемая каждым отдельным банком и устанавливаемая с учетом спроса на кредит, Выдача ссуды с учетом кредитоспособности заемщика, преимущественно банковское кредитование с одновременным развитием всех других форм кредита, Использование длительных кредитов (25-30 лет), Сочетание развитого банковского законодательства с нормативами и положениями центрального банка)

кредитную систему переходного периода (сочетание черт централизованной и рыночной кредитных систем)

По степени развитости:

развитые кредитные системы (не только содержат все необходимые элементы, но и обеспечивают их взаимодействие)

развивающиеся кредитные системы (содержат все необходимые для процесса кредитования элементы, но не обеспечивают их взаимодействие.)

По географическому признаку:

международные кредитные системы (под влиянием процессов глобализации всеобщими становятся различные нормы, которые регулируют процесс кредитования в рамках групп стран (например, в рамках стран ЕС), кредитование отвечает общепринятым мировым правилам ведения кредитного хозяйства)

национальные кредитные системы (сохраняются национальные традиции, своя культура совершения кредитных операций, свои особенности механизма кредитования и банковского законодательства)

В литературе встречаются различные понятия кредитной системы:

«финансово-кредитная система» подразумевает, что на уровне организации и регулирования финансовых и кредитных отношений существует тесное взаимодействие финансовых и кредитных учреждений, разработка согласованной финансово-кредитной политики.

«денежно-кредитная система» подразумевает что единство, взаимодействие и регулирование денег и кредита как самостоятельных экономических процессов позволяет достичь наибольших успехов в экономическом развитии за счет эффективной денежно-кредитной политики, разрабатываемой ЦБ РФ и утверждаемой ГД РФ, благодаря решению задач развития наличного и безналичного денежного обращения и т.д.

«кредитно-банковская система» подразумевает, что банковская система — это неотъемлемая часть кредитной системы, ее подсистема, что само по себе позволяет рассматривать действие кредитно-банковской системы в качестве единого процесса, в ходе которого происходит неизбежное взаимодействие между кредитом как базовым элементом системы и банком как участником кредитных отношений.

Кто является участником кредитных отношений в 2019 году

Под кредитными отношениями подразумеваются все денежные отношения, связанные с предоставлением и возвратом ссуд, организацией денежных расчетов, эмиссией наличных денежных знаков, кредитованием инвестиций, использованием государственного кредита, совершением страховых операций и т.д. [2, с.13].

Основные характерные признаки кредитных отношений можно отобразить структурно:

- 1) Участники кредитных отношений должны быть экономически самостоятельными: быть владельцем определенной массы стоимости и свободно ею распоряжаться; функционировать на основе самоокупаемости и само достаточности; нести экономическую ответственность по своим обязательствам;

- 2) Кредитные отношения являются добровольными и равноправными, а субъекты кредита могут поочередно выступать как в роли кредитора, так и в роли заемщика;

- 3) Кредитные отношения не меняют владельца ценностей;

- 4) Кредитные отношения являются стоимостными, поскольку возникают в связи с движением стоимости. Однако они являются неэквивалентными [8, c. 201].

Структура есть то, что остается устойчивым, неизменным в кредите. Как объект исследования кредит состоит из элементов, находящихся в тесном взаимодействии друг с другом. Такими элементами являются, прежде всего, субъекты его отношений. Пространственно они могут быть удалены друг от друга на разные расстояния, однако характер их взаимных обязательств от этого не меняется. В кредитной сделке субъекты отношений всегда выступают как кредитор и заемщик [1, с.110]. Экономические отношения между кредитором и заемщиком возникают во время получения кредита, пользования им и его возвратом. Стороны, которые принимают участие в этих экономических отношениях, называются их субъектами (кредиторы и заемщики), а денежные или товарные материальные ценности или выполненные работы и предоставленные услуги, относительно которых заключается кредитный договор, является объектом кредита. Кредиторы — это участники кредитных отношений, которые имеют в своей собственности свободные средства и передают их во временное пользование другим субъектам. Кредиторами могут быть физические лица, юридические лица (предприятия, организации, учреждения), государство, банки. Заемщики — это участники кредитных отношений, которые имеют потребность в дополнительных средствах и получают их в ссуду от кредиторов. Заемщиками могут быть все те лица, что и кредиторами.

Кредитные отношения возникают между различными субъектами:

- * наиболее распространенными являются кредитные отношения между банками — с одной стороны, и предприятиями — с другой. Они характеризуются в зависимости от того, кто из субъектов кредитного соглашения в каждом отдельном случае является кредитором, а кто — получателем кредита. В современных условиях кредитные отношения приобретают широкого развития между хозяйствующими субъектами;

- * кредитные отношения между банками и государством возникают тогда, когда, например, коммерческие банки покупают облигации внутреннего государственного займа, а также когда при размещении государственных облигаций Министерство финансов Украины может заключить с Национальным банком Украины отдельное соглашение о покупке последним этих облигаций;

- * приобретают дальнейшего развития кредитные отношения между банками и населением. Население кредитует банки через вклады в них, покупку сберегательных сертификатов и тому подобное. В то же время банки предоставляют населению потребительские кредиты, среди которых значительный объем имеют кредиты на приобретение, строительство жилья, на улучшение жилищных условий и созданию подсобного домашнего хозяйства, а также на неотложные нужды;

- * важное значение приобретают отношения между предприятиями, организациями, хозяйствующими субъектами, с одной стороны, и населением — с другой. Согласно действующему законодательству, кредитованием граждан как видом деятельности могут заниматься не только банки, но и другие организации: ломбарды, кредитные союзы, фонды и т. п;

- * кредитные отношения между физическими лицами не очень распространены, но игнорировать их не стоит, поскольку недостатки в отношениях между банками и населением могут привести к их развитию в искаженном виде;

- * внешнеэкономические кредитные отношения, когда субъектами кредитного соглашения выступают государства, банки и отдельные хозяйствующие субъекты, регулируются как нормами права государств, которые в них вступают, так и нормами международного права [8, c. 200-201].

Помимо кредиторов и заемщиков, элементом структуры кредитных отношений является объект передачи — то, что передается от кредитора к заемщику и что совершает свой обратный путь от заемщика к кредитору. Объектом передачи выступает ссуженная стоимость, как особая часть стоимости. Прежде всего, она представляет собой своеобразную нереализованную стоимость. Благодаря кредиту стоимость, временно остановившаяся в своем движении, продолжает путь, переходя к новому владельцу, у которого обозначилась потребность в ее использовании на нужды производства и обращения [1, с. 113]. Объектом кредитных отношений в условиях рыночной экономики преимущественно выступают деньги [8, c. 201].

Кредит – это вид услуги или товара, который продается одним участником рынка другому участнику рынка под проценты.

Главное условие кредитного рынка: возврат денежных средств (реже товаров) в определенный срок с заранее установленным процентом. Для одних участников рынка кредит является возможностью восстановить свою платежеспособность, приобрести необходимые блага. Для других участников рынка кредит – это возможность получить доход.

Кредитный рынок – это сегмент экономической системы, который включает оборот кредитных средств на рынке товаров и услуг. Операции, связанные с оборотом кредитных денежных средств, включаются в кредитный рынок.

Кредитный сегмент рынка относится к рынкам финансовым: страховой, валютный, фондовый, денежный рынки. Кредитный сегмент является наиболее крупным и востребованным на рынке финансовых услуг.

Попробуй обратиться за помощью к преподавателям

Между всеми субъектами рынка образуются кредитные отношения. Участники рынка разделяются на две большие группы:

Кредиторы – это те лица, которые предоставляют кредит заемщикам.

Заемщики, наоборот, это те лица, которые получают денежные средства в заем под проценты.

Все кредиторы и заемщики могут быть физическими и юридическими лицами. Официально кредитором может выступать только юридическое лицо. Случаются ситуации, когда кредитором может быть частное лицо. Например: инвестирование в компанию личных средств, заем личных денежных средств участникам кредитного рынка. Такие операции менее защищены законом и являются рискованными для кредитора – частного лица.

Полагаясь на классификацию, представленную выше, рассмотрим более подробно классификацию участников кредитного рынка в аспекте: кредиторы и заемщики.

Выделяются следующие участники:

- первичные инвесторы;

- кредитные банковские учреждения;

- специализированные посредники.

Первичными инвесторами могут быть частные лица (домохозяйства и индивидуальные предприниматели), юридические лица. То есть данные субъекты, располагая денежными средствами, могут выдать ссуду под получение процентов (дохода от инвестиций) в будущем.

Задай вопрос специалистам и получи

ответ уже через 15 минут!

Кредитные банковские учреждения – это различные частные банки.

Специализированные посредники – это организации, которые обслуживают финансовые рынки. Например, небанковские кредитные организации, микрофинансовые учреждения, кредитные союзы, почтово-сберегательные организации. Особенно получают развитие в настоящее время микрофинансовые организации, так как предлагают способ получить кредит в короткий срок и с минимальными условиями и требованиями к заемщикам.

Выделяются следующие участники:

- юридические лица;

- физические лица;

- индивидуальные предприниматели;

- государство;

- муниципальные, региональные Администрации органов власти;

- государственные учреждения.

Все участники экономических отношений в стране могут участвовать в кредитных отношениях на кредитном рынке. Контроль за кредитной деятельностью осуществляется государством и специализированными учреждениями в государстве. Рассмотрим участников кредитных отношений в аспекте контролирующих органов.

В Российской Федерации регулирование кредитного рынка осуществляется Центральным Банком РФ. Центральный Банк РФ выступает как главный участник кредитного рынка и выполняет следующие важные функции на кредитном рынке:

- контроль;

- регулирование;

- поддержание стабильности;

- защита интересов заемщиков и кредиторов.

Так и не нашли ответ

на свой вопрос?

Просто напиши с чем тебе

нужна помощь

Особенности индивидуальных кругооборотов и оборотов средств экономических субъектов и их взаимосвязь в процессе общественного воспроизводства создают возможность возникновения кредитных отношений. Для реализации этой возможности необходимы определенные экономико-правовые условия.

Во-первых, участники кредитных отношений должны быть юридически самостоятельными лицами, способными материально гарантировать выполнение своих обязательств по кредитной сделке.

Во-вторых, обязательным условием возникновения кредита является совпадение экономических интересов кредитора и заемщика.

Таким образом, необходимость кредита в своей основе содержит ряд общих и специфических причин и условий его функционирования. Кредитные отношения выражают единый целостный процесс временного высвобождения средств и возникновения временной потребности в них в ходе общественного воспроизводства. Опосредствуя смену функциональных форм валового национального продукта и обеспечивая тем самым не прерывность его движения, кредитные отношения являются необходимой частью экономических отношений общества.

Деньги (ссуженая ст-ть)

Кредит-эк-кие отношения между кредитором и заемщиком по поводу возврата движения ссуженной ст-ти.

Кредитор-субъек кред-ых отношение, предоставляющих ссуду во временное пользование.

Объект кредитной сделки. Кредитор передает во временное пользование заемщику стоимость в денежной или товарной форме, которая в силу присущего ей своеобразия получила название ссуженной стоимости.

Характерные особенности кредитора:

Заинтересован в получении прибыли

При выдаче кредита кр-ор исп-т собственные средства, заемные и привлеченные средства.

Кр-ор аккумулирует средства и размещает их в сфере обмена

Заинрересован в производительном исп-ии денежных средсв.Временно свободные средства- не обязательный признак кредитора.

Участники кредитных отн-ий одновременно могут выступать и участниками других фин-эк-их отношений. Заемщик-субъект кредитных отношений, получающий ссуду и обязанный возвратить ее в установленный срок.

З. могут быть физ и юридические лица, испытывающие временный недостаток собственных средств

З. не явл-ся собственником ссуженных средств, он реализует права временного владения ими.

Для получения ссуды з. должен предоставить эк-ии и юридическии гарантии(поручительство 3-х лиц, залог движимого и недвижимого имущества, обязательства гаранта)

З. исп-т полученные средства в процессе обращения и производства товара

Ссуженная ст-ть(СС)- объект кредитной сделки, к-ая в денежной или товарной форме кредитор передает З. во временное пользование.

Характерные особенности СС:

СС присущ возвратный характер( в воспроизводстве З. должен вернуть кредитору ст-ть равноценную полученной от него.)

СС присущ авансирующий характер( цель получения ссуды — покрытие временного недостатка средств и получение дохода в рез-те ее исп-ия)

СС всегда находится в движении

Исп-ие СС позволяет обеспечить непрерывность пр-ва и ускорить воспроизводственный процесс

Валютно-кредитные отношения — Википедия

Материал из Википедии — свободной энциклопедии

Валютно-кредитные отношения — финансовые отношения между субъектами разных стран, то есть резидентами и нерезидентами, либо отношения между субъектами права одной страны, предметом которых является переход права собственности на валютные ценности и иных имущественных прав, связанных с валютными ценностями.

Участники валютно-кредитных отношений[править | править код]

- Расчётные операции, т.е операции, связанные с расчётом за поставленные товары, оказанные услуги

- Кредитные операции (кредитование, лизинг, факторинг, форфейтинг)

- Международные денежные переводы

- Ввоз и вывоз, а также пересылка валютных ценностей

- Операции в валюте, связанные с гражданско-правовыми отношениями (выплата заработной платы, стипендий, пособий, пенсий, алиментов, денежные компенсации, платежи, связанные с принятием наследства)

- Другие операции не торгового характера (например, обмен валюты и др.)

Регулирование валютно-кредитных отношений[править | править код]

В разных странах действуют соответствующие системы, формы и методы регулирования валютно-кредитных отношений. В целом в мире наблюдается тенденция либерализации этого вида отношений, так как это соответствует общей мировой тенденции экономических, финансовых отношений, связанных с глобализацией.

Регулирование валютно-кредитных отношений осуществляется на разном уровне:

- На мировом уровне путём принятия международных соглашений, в рамках формирования мировой валютной системы

- На региональном уровне путём создания региональной валютной системы

- На национальном уровне путём принятия соответствующих нормативных актов

- Международные экономические отношения. Учебное пособие под ред. проф. Л. Е. Стровского — М: ЮНИТИ-ДАНА, 2003 ISBN 5-238-00495-8

28 Экономико-правовые условия возникновения кредита и его сущность.

Особенности

индивидуальных кругооборотов и оборотов

средств экономических субъектов и их

взаимосвязь в процессе общественного

воспроизводства создают возможность

возникновения кредитных отношений. Для

реализации этой возможности необходимы

определенные экономико-правовые условия.

Во-первых,

участники кредитных отношений должны

быть юридически самостоятельными

лицами, способными материально

гарантировать выполнение своих

обязательств по кредитной сделке.

Во-вторых,

обязательным условием возникновения

кредита является совпадение

экономических интересов кредитора и

заемщика.

Таким

образом, необходимость кредита в своей

основе содержит ряд общих и специфических

причин и условий его функционирования.

Кредитные отношения выражают единый

целостный процесс временного

высвобождения средств и возникновения

временной потребности в них в ходе

общественного воспроизводства.

Опосредствуя смену функциональных форм

валового национального продукта и

обеспечивая тем самым не прерывность

его движения, кредитные отношения

являются необходимой частью экономических

отношений общества.

29.Участники кредитных отношений:

Кредитор

Заемщик

Деньги

(ссуженая ст-ть)

Кредит-эк-кие

отношения между кредитором и заемщиком

по поводу возврата движения ссуженной

ст-ти.

Кредитор-субъек

кред-ых отношение, предоставляющих

ссуду во временное пользование.

Объект

кредитной сделки. Кредитор передает во

временное пользование заемщику стоимость

в денежной или товарной форме, которая

в силу присущего ей своеобразия получила

название ссуженной стоимости.

Характерные

особенности кредитора:

Заинтересован

в получении прибыли

При

выдаче кредита кр-ор исп-т собственные

средства, заемные и привлеченные

средства.

Кр-ор

аккумулирует средства и размещает их

в сфере обмена

Заинрересован

в производительном исп-ии денежных

средсв.Временно свободные средства- не

обязательный признак кредитора.

Участники

кредитных отн-ий одновременно могут

выступать и участниками других фин-эк-их

отношений. Заемщик-субъект кредитных

отношений, получающий ссуду и обязанный

возвратить ее в установленный срок.

Особенности

заемщика:

З.

могут быть физ и юридические лица,

испытывающие временный недостаток

собственных средств

З.

не явл-ся собственником ссуженных

средств, он реализует права временного

владения ими.

Для

получения ссуды з. должен предоставить

эк-ии и юридическии гарантии(поручительство

3-х лиц, залог движимого и недвижимого

имущества, обязательства гаранта)

З.

исп-т полученные средства в процессе

обращения и производства товара

Ссуженная

ст-ть(СС)- объект кредитной сделки, к-ая

в денежной или товарной форме кредитор

передает З. во временное пользование.

Характерные

особенности СС:

СС

присущ возвратный характер( в

воспроизводстве З. должен вернуть

кредитору ст-ть равноценную полученной

от него.)

СС

присущ авансирующий характер( цель

получения ссуды — покрытие временного

недостатка средств и получение дохода

в рез-те ее исп-ия)

СС

всегда находится в движении

Исп-ие

СС позволяет обеспечить непрерывность

пр-ва и ускорить воспроизводственный

процесс

Движение

ссуженной ст-ти . Осн этапы:

Аккумуляция

Размещение

Получение

ссуды З-ком

Исп-ие

ссуды З-ком

Высвобождение

средств из хоз-ва заемщика

Возврат

ссуженных средств кредитору

Получение

ссуженных средств кредитором

Лекция1. Теоретические основы денежно-кредитных отношений и денежно-кредитногорегулирования (2ЧАСА)

Дисциплина: Стратегии и современная модель управления в сфере денежно-кредитных отношений (4 часа)

Лекция1. Теоретические основы денежно-кредитных отношений и денежно-кредитногорегулирования (2ЧАСА)

План:

1.Сущность, содержание и участники денежно-кредитных отношений

2. Понятие, сущность и причины возникновения денежно-кредитных кризисов в экономике

3. Виды экономических и денежно-кредитных кризисов, их характеристика и особенности проявления

4. Необходимость и сущность денежно-кредитного регулирования экономики

5. Границы и противоречия денежно-кредитного регулирования

1.Сущность, содержание и участники денежно-кредитных отношений

Функционирование денег и кредита в качестве основных средств регулирования хозяйственных отношений в обществе формирует денежно-кредитные отношения.

Денежно-кредитные отношения целесообразно понимать, как совокупность мероприятий в области организации денежно-кредитных отношений, которые разрабатываются Центральным банком страны совместно с Правительством и выступают в качестве одного из важнейших направлений экономической политики государства.

Посредством этих мероприятий осуществляется воздействие денежно-кредитной сферы на процесс воспроизводства. Такое воздействие направлено на решение важных стратегических задач: регулирование экономического роста; повышение эффективности общественного производства; обеспечение занятости населения; поддержание стабильности международных связей.

Современная денежно-кредитная сфера включает в себя такие виды деятельности, как инвестиционная, биржевая, фондовая, пенсионная, страховая, платежно-расчетная и т. п., где объектом выступают деньги, кредитные либо другие отношения по поводу их размещения.

Роль и место денежно-кредитных отношений в экономике определяются состоянием самой экономики, а потому в условиях переходной экономики они отражают кризисное состояние национальной экономики. Вусловиях рыночного хозяйства денежно-кредитным отношениям присущи такие черты, как гибкость, всеобщий характер и неотвратимость негативных последствий в случае нарушения действия объективных экономических законов.

Для воздействия на эти процессы следует определить отличительные черты денежных и кредитных отношений.

Денежные отношения являются наиболее широким понятием, позволяют измерять стоимость различных товаров и устанавливать цену на них, а также выполнять функцию средства обращения и платежа. Определяют функционирование всей системы экономических отношений.

Кредитные отношения отражают возвратный и платный характер и связаны с воспроизводством ссудного капитала. Эти отношения возникают между кредитором и заемщиком по поводу предоставления ссуды с целью получения дохода в виде ссудного процента.

Деньги и кредит выступают в качестве самостоятельных экономических категорий, выражающих определенные экономические отношения, поэтому сопоставление данных категорий можно осуществлять на основе их характеристики как стоимостных экономических отношений. Вместе с тем эти категории между собой тесно связаны, взаимодействие их с развитием общества проявляется все сильнее.

Деньги и кредит используются практически одновременно, дополняя друг друга в процессе формирования, распределения и перераспределения части ВВП и национального дохода. Деньги, опосредуя процесс воспроизводства, совершают постоянный кругооборот. Но без наличия кредита такой кругооборот не мог бы осуществляться, т. к. кредит не только ускоряет разрозненные фазы процесса воспроизводства во времени.

Однако между категориями «деньги» и «кредит» существуют определенные отличия.

Кредит — это более узкая экономическая категория, чем деньги.1.

Кредит создает не только деньги, но и «квазиденьги», т. е. 2. средства платежа в иных, не денежных формах.

При возникновении временного лага в виде отсрочки платежа 3. за товар или услугу участвуют как деньги в функции средства платежа, так и кредит.

Эти стоимостные категории имеют разные потребительные 4. стоимости для участников кредитных и денежных отношений.

Деньги и кредит существуют на разных стадиях воспроизводственного процесса.

Использование денег не приносит дохода, тогда как кредит приносит доход в виде ссудного процента, в результате кредитор получает стоимость больше, чем авансирована первоначально.

Вденежных отношениях право собственности на деньги всегда переходит от одной стороны к другой. При кредитных отношениях происходит лишь передача права на временное использование ссужаемой стоимости, тогда как право собственности остается за кредитором.

Денежно-кредитные отношения возникают между субъектами экономики, а, следовательно, как и любые виды отношений, предполагают наличие субъектов и объектов отношений.

Объектом денежно-кредитных отношений выступают деньги, кредит, государственные ценные бумаги, доход на сумму кредита.

Субъект денежно-кредитных отношений — это участник конкретных экономических отношений, связанных с функционированием денежно-кредитной сферы (продавец, покупатель, кредитор, заемщик, посредник, гарант), который может являться как резидентом, так и нерезидентом.

Вкачестве субъектов можно выделить две группы:

обязательные участники: государство в лице соответствующих органов;

участники, не являющиеся обязательными: физические лица, муниципальные образования, хозяйствующие субъекты, независимо от формы собственности и организационно-правовой формы.

По составу участников кредитные отношения также имеют определенные отличия от денежных отношений. Если в денежных отношениях участниками являются продавец и покупатель, а товарная стоимость приобретает денежную форму, то в кредитных действуют кредитор и заемщик, а возникающие при этом отношения обусловлены движением и возвратом ссужаемой стоимости, обычно в денежной форме.